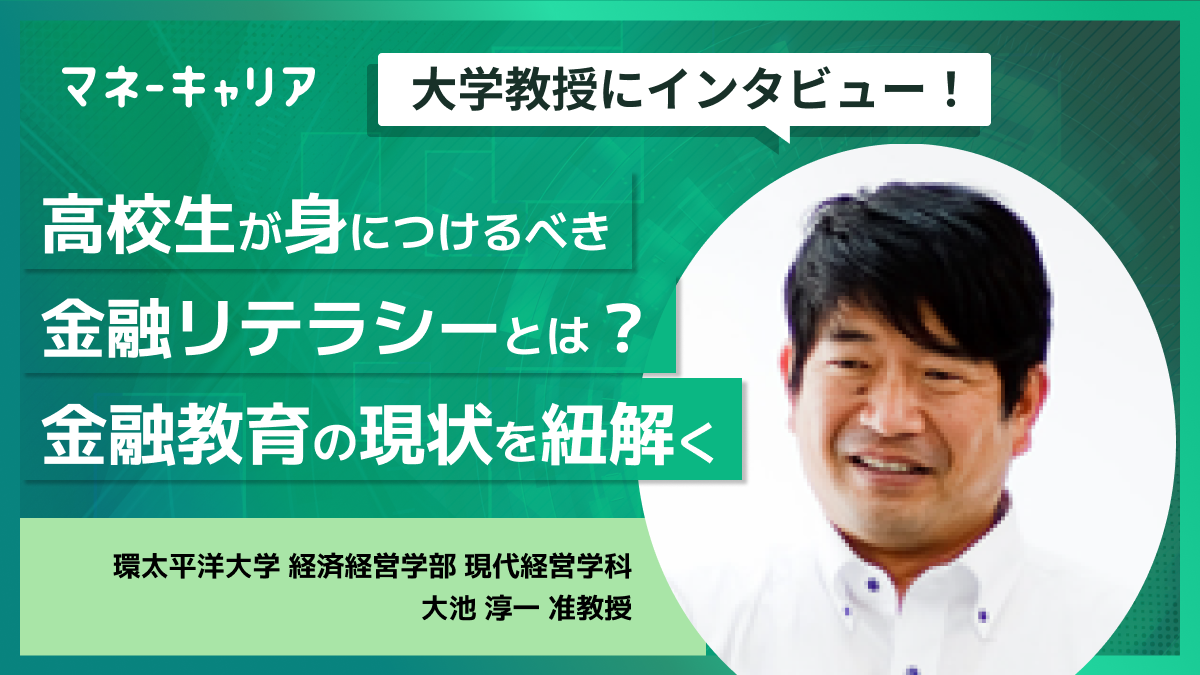

今回は、環太平洋大学 経済経営学部 現代経済学科にご在籍で、人文・社会 / 教育学 / 商業教育などを研究されている大池 淳一准教授に、マネーキャリア編集部が独自インタビューを行いました。

この記事の目次

- 大池准教授のプロフィール

- 高校の金融教育は本当に効果が出ている?現場で見えた変化と課題

- 金融教育の必修化で高校生のお金に対する意識はどう変わったのか

- 金融教育の現場で残る課題|教員の負担や教材不足の実態

- 新NISA時代に若者が身につけるべき金融リテラシーとは

- SNSや動画の投資情報を鵜呑みにしないために必要な視点

- 投資は「お金儲け」ではない?高校生・若者が知るべき投資の本質

- 高校のお金の授業で本当に優先して教えるべきこと

- 投資や保険より先に身につけたい「お金の管理力」

- 金融教育をより実践的にするために必要な工夫とは

- お金に関心を持つ生徒と持たない生徒の違い

- お金の知識は「自分ごと化」で大きく変わる

- 金融リテラシー格差を埋めるために学校教育が果たすべき役割

- 社会に出る前に高校生が身につけたいお金との向き合い方

- 若者がお金で失敗しないために知っておきたいこと

- お金の先にいる「人」を想像する力が人生を豊かにする

大池准教授のプロフィール

<経歴>

1999年4月 - 2002年3月岡山県立吉備北陵高等学校, 教諭

2002年4月 - 2010年3月玉野市立玉野商業高等学校, 教諭

2010年4月 - 2013年3月岡山県立岡山南高等学校, 教諭

2012年4月 - 2013年3月公益財団法人岡山県産業振興財団, 経営支援部中小企業支援課, 主任

2013年4月 - 2023年3月岡山県立倉敷鷲羽高等学校, 教諭

2023年4月 - 2024年3月金沢学院短期大学, 現代教養学科, 准教授

2024年4月 - 現在IPU環太平洋大学, 経済経営学部現代経営学科, 准教授

<学歴>

1995年4月 - 1999年3月山口大学, 経済学部, 商業教員養成課程

2021年4月 - 2023年3月鳴門教育大学大学院, 学校教育研究科, 人間教育専攻 現代教育課題総合コース

<論文>

多様な価値観を有する社会・時代を生き抜く商業人材の育成に関する研究ージレンマ克服型商品開発実習を通じてー

大池淳一

鳴門教育大学大学院修士論文 2023年1月

持続可能な商品開発実習への試み : 「いちななまるしぇ」の実践を通じて—The trial for sustainable product development training : through the practice of "ixhinana marche"

大池 淳一

地域活性研究 = Journal of the Japan Association of Regional Development and Vitalization / 地域活性学会 編 19 199-206 2023年

<講演・口頭発表等>

「意外と身近な金融教育」~ 興陽高校の実践を通じて ~

大池淳一

岡山県立興陽高等学校「金融・経済教育成果発表会」 2025年8月25日

高大連携による地域と共に未来を創る商業(ビジネス)教育の一考察

大池淳一

日本商業教育学会第35回全国(岡山)大会 2025年8月24日

「金融教育」~ 意外と身近な金融リテラシー ~

大池淳一

令和7年度「家庭科教員研修会」 2025年8月6日

倉敷商業高校での学びは 一生の武器~プレッシャーに打ち勝ち、あなたの力を存分に発揮するには~

大池淳一

岡山県立倉敷商業高等学校「生徒対象教育相談講演会」 2025年7月10日

産業教育推進事業「総合技術高校の生徒が地域探究を体験する」

大池淳一

広島県立総合技術高等学校 産業教育推進事業 2025年3月17日

他多数

引用:researchmap

高校の金融教育は本当に効果が出ている?現場で見えた変化と課題

金融教育の必修化で高校生のお金に対する意識はどう変わったのか

Q1. 2022年から高校で金融教育が必修化されましたが、先生は現場でどのような変化や成果を感じていますか?

確実に変化を感じておりまして、金融リテラシー検定をはじめ、金融教育を受けた経験のある高校生が増えていると感じることが多いです。

大学の講義でも、お金の話を肩苦しく身構える学生も多いかと思うんですけど、 最近はライフプランについて考える経験を積んできており、 最初から身近なものとして捉える学生が増えてきたという印象を持っています。

なので、高校での教育が「お金」について考えることのきっかけになっているのではないかと思います。

私自身も商業高校で24年間教鞭を執ってきたのですが家庭科や社会・公民でも金融教育に触れる機会が多かったことからも、以前にも増して金融教育がより身近になることの変化を感じます。

金融教育の現場で残る課題|教員の負担や教材不足の実態

Q2. 一方で、金融教育が始まった現在でも、生徒が理解しにくいテーマや課題として残っている部分はどこにあるのでしょうか?

高校生側の理解の前に、「教える側の体制や教材不足」が大きい課題であると考えてます。

昨年の夏、とある県の家庭科の教員を対象にした調査を行いまして、

- 57.5%の先生が、内容が専門的で教えることに不安がある

- 8割の先生が、株式や金融商品、資産形成の分野を教えられる自信がない

- 42.5%の先生が、知識的な教材や事例が不足している

と回答していることがわかっています。つまり、教科書の知識をどうやって生徒たちにわかりやすく伝えるのか、という部分に大きな課題が残っていると思います。

そのため、現場の先生も試行錯誤されているという現状があると感じています。

新NISA時代に若者が身につけるべき金融リテラシーとは

SNSや動画の投資情報を鵜呑みにしないために必要な視点

Q3. SNSや動画を通じて投資情報に触れる若者が増えていますが、情報を受け取る際に特に注意すべき点は何でしょうか?

投資や金融に限らず、SNSの情報全般について、ご自身で精査することが必要になるのでは、と思います。

とくに、投資といっても、例えば「短期間で簡単に儲かる」をはじめとした言葉に、すぐに飛びつかないということが一つだと思います。

華やかな情報に踊らされるのではなく、「その情報が本当に正しいのか」「なぜこの人はこの情報を発信してるのだろうか」のように、一歩引いて、その根拠や裏側を確かめて、いい意味での慎重さがあると良いと考えています。

やはり直近でも、若年層における詐欺の被害などもニュース等を見る限りでは見受けられるので、気をつけるべきと言えるでしょう。

投資は「お金儲け」ではない?高校生・若者が知るべき投資の本質

Q4. 新NISAの普及によって投資が身近になった今、若者が投資を始める前に理解しておくべき基本的な考え方を教えてください。

投資はギャンブルのようにお金を儲けて一喜一憂するものではありません。

新しい企業や社会の成長を応援する、そして成果を一緒に分かち合いつつ長いお付き合いをするという考え方もできると思います。

そのため、目先の値動きだけを見るのではなく、「この会社は社会を良くしてくれるのか」というような応援の視点を持てるとより良いと考えています。

高校のお金の授業で本当に優先して教えるべきこと

投資や保険より先に身につけたい「お金の管理力」

Q5. 限られた授業時間の中で、投資・保険・税金・家計管理などさまざまなテーマがありますが、高校生に最も優先して教えるべき内容は何だとお考えですか?

まず、基本中の基本である「自分自身のお金の管理」と言えます。

例えば自分の家計について、毎月入ってくるお金と出ていくお金のコントロールができる能力がベースになければ、いくら投資の知識を学んだとしても、毎月いくら使っていくら貯金できるのかという観点で、足元がぐらついていては、そもそも管理ができないので意味がありません。

とくに高校生の場合、お小遣い帳の延長でも良いので、自分自身のお金の流れをしっかり見える化する習慣をつけるということが最優先であると感じます。

ちなみに、保険や税金などの分野に関しても大事ではあるものの、どうしても高校の授業内で教えられる時間は限られており、なかなかうまく伝えきれていないという課題もあります。

金融教育をより実践的にするために必要な工夫とは

Q6. 現在の高校の金融教育において、今後さらに強化すべき内容や不足していると感じるテーマはありますか?

金融の難しい専門知識をゼロから教えていかなければならない課題、先述の時間が限られている中でどこまでできるかという課題の2つがあるので難しいのですが、例として、私は以前に「家庭科の実習にお金のネタを組み込む工夫」を提案させていただきました。

例えば、調理実習でスポンジケーキを作る中で、家庭科の授業であれば、スポンジケーキを作るための工程がある中、最終的にできあがるまでの過程で、

- 材料代はいくらになるのか

- できたスポンジケーキをお店で売るとしたら、いくらの利益を出せるように売るのか

というようなお金にまつわる問いを入れること、が挙げられます。また、被服の実習でもバッグを製作したとして、1,000円で売る場合にどのように付加価値をつけていくのかや、価格には材料費だけでなく、人件費なども含まれていることを学ぶ。

といったようにお金やビジネスの視点を持ってみると、新しく教育カリキュラムとして内容を一から作成しなくても、既存の授業にお金のネタを組み合わせることができるということを昨年末も提案させていただきました。

上記のように、既存の授業に対するひと工夫をつけてあげることで、いきなり「金融」という難しいトピックについて正面から向き合うことがなくなるので、生徒自身としても学びやすくなるのではないかと思います。

お金に関心を持つ生徒と持たない生徒の違い

お金の知識は「自分ごと化」で大きく変わる

Q7. 先生のご経験から、お金に関心を持つ生徒とそうでない生徒にはどのような違いが見られますか?

今日では商品開発を高校生と大学生が共同で進めるプロジェクトがよく実施されています。

商品開発後には実際に販売をしたり、そのうえで利益や原価の計算をしたりしているのですが、中には自分の興味関心のあるビジネスや、この商品開発におけるプロジェクトによって地域に貢献できていることに気づいてやりがいを感じる生徒も多いです。(一例で、クロダイの稚魚を使った商品開発が挙げられます。)

このプロジェクトに関わる中で、自分たちが考えたものが売れていく光景を見たり、ありがとうと言われる経験をしたりすると、自分ごと化が深まっていくんですね。

そこで、自分たちがやりたいことを形にしなければならないと思ったときに、原価の問題はもちろんお金の仕組みを知らなければならないことに気づけると問題意識につながっていくケースが多いので、上記のように自身がビジネスをはじめとした「お金が回る仕組み」に触れるかどうかで、お金についての興味関心に差が出てくるのではないかと思います。

金融リテラシー格差を埋めるために学校教育が果たすべき役割

Q8. 金融リテラシーの差は家庭環境や教育機会によって生まれる面もあると思いますが、学校教育にはどのような役割が求められるのでしょうか?

高校・大学問わず、限られた時間の中で学校の先生方だけに負担を押し付けるというのではなくて、外部の専門機関がハブになり、金融教育を支える体制が必要であると思います。

昨年の夏のアンケート調査でも、55%の先生が「外部専門家との共同的な学習を求めている」という結果が出てきて、 専門的な内容に不安を抱える先生方を支えるために、 我々大学教員が積極的に高校の現場に出向くことがあります。

とはいえ、金融という難しい話をただするだけでは伝わりづらいので、自分ごと化ができるようなシミュレーション型の模擬授業の提供をはじめとした、「実践の機会」を一緒に作り上げていくと良いと考えています。

実際に岡山県でいうと、日銀岡山支店の中に学校教育を支援する組織もありますし、日本金融教育支援機構でも中高生向けに「FESコンテスト」と言われる、学生のためのコンテストも開催されています。

このように、外部の組織発信で金融教育に力を入れている外部機関もあるので、こういったところをうまく活用して学校教育における金融教育を推し進めるのが良いのではと思います。

社会に出る前に高校生が身につけたいお金との向き合い方

若者がお金で失敗しないために知っておきたいこと

Q9. 高校卒業後、多くの若者がお金に関して直面しやすい失敗やトラブルにはどのようなものがありますか?

失敗をしていても、犯罪などになれば報道されると思うのですが、そうでなければ表に出ていないようなお金のトラブルが結構あるのではないかと思っております。

お金のトラブルに限らず、失敗したときや失敗の前段階で「知識がないこと」を誰にも相談できずに一人で抱え込んでしまう、となる状態が現代における懸念点です。

例えば怪しい儲け話に契約してしまった、お金が足りなくなってしまったというときに、恥ずかしがらずに専門機関や周囲の人に「助けてほしいというSOS」を出せる準備がないからこそ、徐々に被害が大きくなっていくのではないかと思います。

したがって、失敗トラブルについての種類というよりも、トラブルが発生してしまった後の対応が実践できないことの方が心配です。

お金の先にいる「人」を想像する力が人生を豊かにする

Q10. 先生がこれから社会に出る高校生に「お金について一つだけ伝える」としたら、どのような考え方や姿勢を身につけてほしいですか?

社会に出てさまざまな実践、商品開発などをしてお金の流れに関わらなければならないとなってきたときに、「お金の向こう側にある人の仕事や想いを想像する力」を身につけてほしいと思っています。

例えば、お金を使うときに、その向こう側には必ず誰かの仕事やその人の未来があることを忘れないでほしいと常に思います。

自分が得をするための商品だけではなくて、頑張って作った商品を手に取ってくれるお客様をはじめ、その商品が誰かの力になっていることを認識しつつ、お金を通じて、社会とあたたかくつながることのできる大人になってほしいと考えています。