介護保険の基礎知識

介護保険とは

介護保険とは、将来の介護に備えるための制度で

- 国が運営する「公的介護保険」

- 民間(生命保険会社など)が運営する「民間介護保険」

に分けられます。

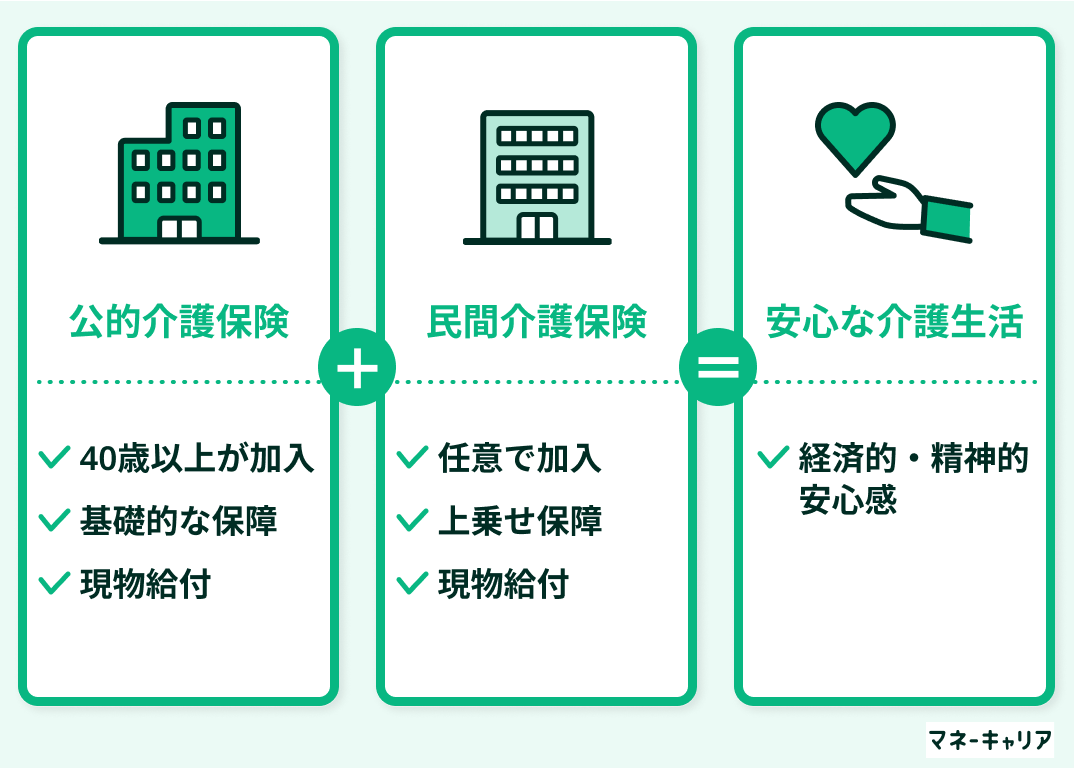

公的介護保険は、国が中心となって運営する社会保障制度で、40歳以上の全国民が自動的に加入します。

介護が必要と認定されると、介護サービスを原則1〜3割の自己負担で利用でき、社会全体で介護を支える仕組みとなっています。

民間介護保険は生命保険会社などが任意加入で提供しており、公的介護保険で補いきれない費用をカバーする目的で利用されます。

将来の介護リスクに備えるには、まず制度の違いを理解し、自身のライフプランに応じて必要な保障を組み合わせていきましょう。

公的介護保険と民間介護保険の違い

公的介護保険と民間の介護保険の違いは下記の通りです。

公的介護保険は「社会全体で介護を支えるための制度」であり、40歳以上の全国民が加入対象となっています。

所得に応じた保険料を納めることで、介護が必要なった際に介護サービスを現物支給で利用できる点が特徴です。

一方、民間介護保険は任意加入であり、現金給付をに自分のニーズに合わせて保障を設計できる点が特徴です。

公的介護保険が最低限の介護支援を担うのに対し、民間介護保険は自費負担分や施設入居費など、公的制度ではまかないきれない支出を補う役割を果たすことが期待されます。

民間の介護保険のメリット・デメリット

民間の介護保険には、公的介護保険だけでは補いきれない費用を支えられるメリットがあります。

ただし、保険料の負担や給付の条件など注意点もあるため、仕組みを理解したうえで検討することが大切です。

民間の介護保険のメリットとデメリットを解説していきます。

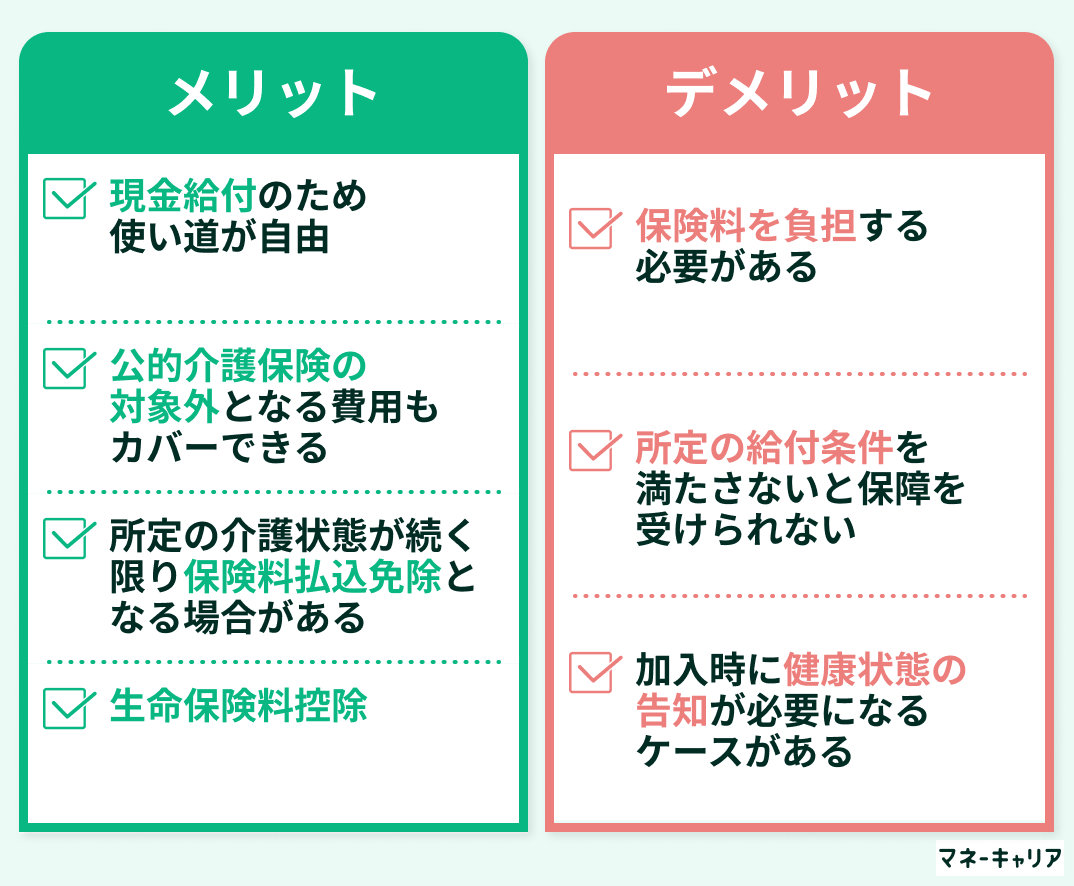

民間の介護保険のメリット

- 現金給付のため使い道が自由

- 公的介護保険の対象外となる費用もカバーできる

- 所定の介護状態が続く限り保険料払込免除となる場合がある

- 生命保険料控除

現金給付のため使い道が自由

民間の介護保険は、介護が必要と認定された際に「現金」で給付を受けることが一般的です。

公的介護保険のように、利用できるサービスや支給範囲があらかじめ定められているわけではないため、介護サービスの自己負担分に充てるのはもちろん、生活費の補填や住宅のバリアフリー改修、介護用品の購入など、ご家庭の状況に合わせて柔軟に活用できます。

介護の形は人それぞれ異なるため、現金給付という仕組みは「自分に合った介護」を実現するための大きな支えとなるでしょう。

公的介護保険の対象外となる費用もカバーできる

民間の介護保険は、公的介護保険のように制度上の制約が少ないため、公的制度の対象外となるケースでも保障を受けられる可能性があります。

例えば、公的介護保険は原則40歳以上が対象ですが、民間の介護保険では40歳未満の方でも契約が可能な商品があります。

契約した保険で定められた所定の介護状態*¹などに該当した場合、年齢に関係なく給付金を受け取れます。

また、公的介護保険では支給対象とならない軽度の介護状態や、要支援認定のみの場合でも、民間介護保険では給付対象となる商品もあります。

このように、年齢・要介護度・利用できるサービスの種類などにとらわれず備えられる点が、民間介護保険の強みといえるでしょう。

*¹ 所定の介護状態:食事・入浴・排泄などの日常生活動作(ADL)において、一定期間以上の介助が必要と判断される状態

所定の介護状態が続く限り保険料払込免除となる場合がある

民間の介護保険には、各保険会社が定める要介護状態に該当した際に、以後の保険料の支払いが不要になる保険料払込免除特約*²を付けられる商品があります。

介護で収入が減ったり支出が増えたりする可能性を見据え、契約者の負担を抑えるための仕組みです。

例えば、契約中に基準を満たす介護状態と判定された場合、それ以降の保険料の支払いが免除され、保障はそのまま継続されます。

介護費用の増加に備えながら、支払い負担を抑えられる点は、長期的な安心につながるでしょう。

ただし、払込免除が適用される条件や期間は、保険会社や商品によって異なります。

加入前に各社のパンフレットや約款を確認し、自分に合った保障内容か慎重に検討しましょう。

*² 保険料払込免除特約:一定の要介護・障害状態に該当した場合に、以後の保険料の支払い義務を免除する特約

生命保険料控除

民間の介護保険は、他の生命保険と同様に「生命保険料控除」の対象となります。

支払った保険料の一部を所得から差し引けるため、所得税や住民税の負担を軽減できる仕組みです。

生命保険料控除は

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

の3区分に分かれており、介護保険は「介護医療保険料控除」に該当します。

1年間に支払った保険料額に応じて、最大で所得税12万円・住民税7万円まで控除が適用されます。

年末調整や確定申告の際には、保険会社から送付される「保険料控除証明書」を提出する必要があります。

介護保険は保障としてだけでなく、税制上も一定の取り扱いが定められているため、控除の仕組みを理解し、正確な手続きを行いましょう。

民間の介護保険のデメリット

- 保険料を負担する必要がある

- 所定の給付条件を満たさないと保障を受けられれない

- 加入時に健康状態の告知が必要になるケースがある

保険料を負担する必要がある

民間の介護保険に加入すると、公的介護保険とは別に保険料の支払いが発生します。

特に40歳以上の方は、公的介護保険料と民間保険料を同時に負担することになるため、長期的な支出を踏まえた検討が必要です。

より手厚い保障を求めて複数の保険に加入した場合、月々の保険料が重なり、家計を圧迫する恐れもあります。

介護保険は長期間にわたる契約が多いため、短期的な費用だけでなく、老後の収支バランスを踏まえて無理のない保険料を設定しましょう。

保障を充実させることも大切ですが、「無理なく続けられる範囲で必要な保障を確保する」ことが、結果的に安心につながります。

加入前に複数の商品を比較し、支払総額や保険期間を確認しておくことがおすすめです。

所定の給付条件を満たさないと保障を受けられれない

民間の介護保険では、給付金を受け取るために「保険会社が定める給付条件」を満たす必要があります。

給付条件の仕組みは主に次の2種類に分けられます。

| ①保険会社が独自に定める基準によるもの | ・各社が設定する「日常生活動作(ADL)」の制限や「要介護状態」の定義に基づいて給付の可否を判断するタイプ ・公的介護保険の認定とは連動せず、保険会社独自の基準で審査される |

| ②公的介護保険の認定結果と連動するもの | ・「要介護2以上*³」など、公的介護保険での認定区分をもとに給付対象を判定するタイプ ・制度との連動により、給付判断の基準が比較的わかりやすい点が特徴 |

同じ「要介護状態」であっても、商品によって支払要件や給付額、開始時期が異なる場合があります。

加入前には必ず各社のパンフレットや約款を確認し、自分の想定する介護リスクに対応しているかを確認しましょう。

*³ 要介護2以上:公的介護保険制度における要介護認定の区分を指す。介護が必要な度合いに応じて、要介護1〜5までの5段階があり、数字が大きいほど介護の必要度が高いことを示す

▼要介護目安表(参考)

・要介護1:立ち上がりや歩行など一部に介助が必要な状態

・要介護2:排泄・入浴など日常生活の複数動作に継続的な介助が必要な状態

・要介護3〜5:ほぼ全面的な介助を必要とする状態

加入時に健康状態の告知が必要になるケースがある

民間の介護保険は、生命保険や医療保険と同様に、加入時に健康状態の告知が必要な商品が多くあります。

これは保険会社が保険契約を引き受ける際に健康状態や既往歴をもとにリスクを判断するための仕組みです

持病がある人や過去に大きな手術・入院歴がある場合には、希望する商品に加入できない、または加入条件が制限されることがあります。

「加入可能年齢」や「どの程度の健康状態で加入できるか」といった条件は、保険会社や商品によって異なります。

健康面の理由で一般的な保険への加入が難しい場合は、告知内容を一部緩和した引受基準緩和型介護保険*⁴を利用する方法があります。

自分の体調や年齢に合わせて、加入できるプランを検討しましょう。

*⁴ 引受基準緩和型:健康状態の告知項目を一部緩和した保険。持病や入院歴がある人でも加入しやすいが、保険料が高めに設定される傾向

民間の介護保険の必要性

民間の介護保険は、公的介護保険だけでは不安な部分を支え、将来の介護費用に備えられる点が強みです。

介護の内容や期間は人によって異なるため、経済的な余裕を確保したい人にとって有効な備えのひとつといえます。

ただし、保険料の負担や加入条件などの制約があるため、すべての人に必要とは限りません。

公的制度の範囲やご自身の家計状況を踏まえ、本当に加入が必要かを判断することが大切です。

民間の介護保険をおすすめできる人とおすすめできない人の特徴を整理していきます。

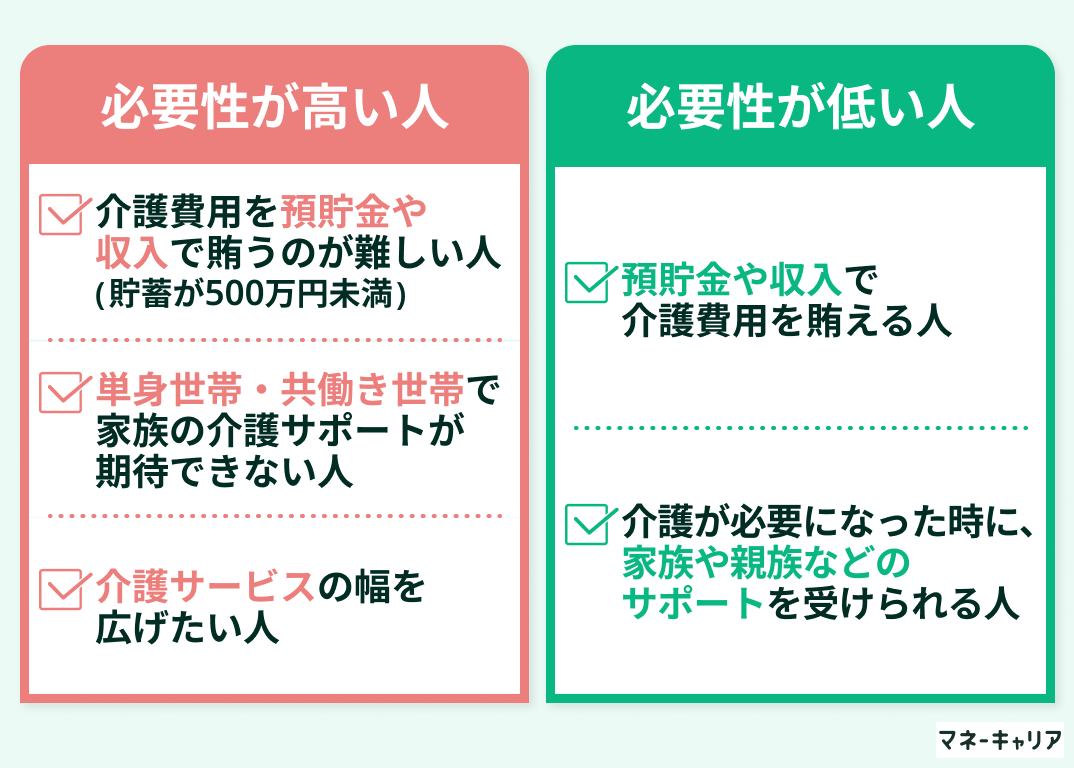

民間の介護保険をおすすめできる人

- 介護費用を預貯金や収入で賄うのが難しい人(貯蓄が500万円未満)

- 単身世帯・共働き世帯で家族の介護サポートが期待できない人

- 介護サービスの幅を広げたい人

介護費用を預貯金や収入で賄うのが難しい人(貯蓄が500万円未満)

預貯金や収入だけで介護費用をまかなうのが難しい人には、民間の介護保険がおすすめです。

生命保険文化センター(令和6年度)の調査によると介護に要する月々の費用は下記の通りです。

| 介護の形態 | 月々の平均費用 |

| 在宅介護 | 約5.3万円 |

| 施設介護 | 約13.8万円 |

| 全体平均 | 約9.0万円 |

介護費用の総額は平均約500万円といわれています。

現在の貯蓄が500万円未満の場合、介護が必要になった際に費用が不足する可能性があります。特に、公的介護保険だけでは月々数万円の自己負担が発生するため、長期間の介護になると家計への負担が重くなります。

公的介護保険の給付だけでは自己負担が生じるため、貯蓄や収入に不安がある場合は、民間の介護保険を活用して経済的な備えを整えることも一つの選択肢です。

単身世帯・共働き世帯で家族の介護サポートが期待できない人

近年は単身世帯や共働き世帯の増加により、身近に介護を担える家族がいないケースも増えています。

生命保険文化センターの調査(令和3年度)によると、介護期間の平均は約5年1か月に及ぶとされ、長期間にわたって継続的な支援が必要となることがわかります。

家族による介護サポートが期待できない場合、介護サービスの利用頻度が高くなり、その分費用負担も増える傾向にあります。また、介護が必要になった際の各種手続きや判断を一人で行う必要があるため、現金給付で自由度の高い民間介護保険があると安心です。

介護サービスの幅を広げたい人

幅広い介護サービスを持ちたいと考える人にも民間の介護保険は適しています。

公的介護保険では、利用できるサービスや施設の範囲に上限があるため、「より充実した介護を受けたい」「自分に合った施設やケアプランを選びたい」といった希望を満たせないことがあります。

民間介護保険を活用すれば、受け取った保険金をもとに介護施設を選んだり、在宅介護サービスを充実させたりと、自分の希望に沿った介護体制を整えやすくなります。

将来に備え、「自分らしい介護」を実現したい人にとって、民間の介護保険は心強い備えとなるでしょう。

民間の介護保険をおすすめできない人

- 預貯金や収入で介護費用を賄える人

- 介護が必要になったときに、家族や親族などのサポートを受けられる人

預貯金や収入で介護費用を賄える人

十分な貯蓄や安定した収入があり、将来の介護費用を自分でまかなえる人は、必ずしも民間の介護保険が必要とは限りません。

介護にかかる費用は、在宅・施設を問わず月数万円から十数万円と幅があり、平均的な介護期間(約5年)を考慮すると、総額で数百万円単位の支出が想定されます。

こうした金額を無理なく負担できる見込みがある場合は、保険料を支払うよりも預貯金や投資による資産運用で備える方法も現実的です。

民間保険の加入は「家計への影響」「備えの目的」「運用計画」などを総合的に見て判断しましょう。

経済的な余裕がある人ほど、リスクとリターンのバランスを冷静に見極めることが大切です。

介護が必要になったときに、家族や親族などのサポートを受けられる人

家族や親族など、身近に介護をサポートできる環境が整っている場合は、民間の介護保険にすぐ加入する必要がないケースもあります。

介護を担える人がいれば、外部の有料サービスを利用する機会が減り、結果的に費用負担を抑えられる可能性があります。

また、家族で介護方針を共有し、将来の役割分担や費用の負担範囲を事前に話し合っておくことで、金銭面・精神面の両方で準備がしやすくなります。

民間の介護保険は、家族の支援を得にくい場合に頼りになる制度です。

介護が必要になったときに、家族や親族などのサポートを受けられる人は、まず公的介護保険の活用や家族内でのサポートを中心に考えていきましょう。

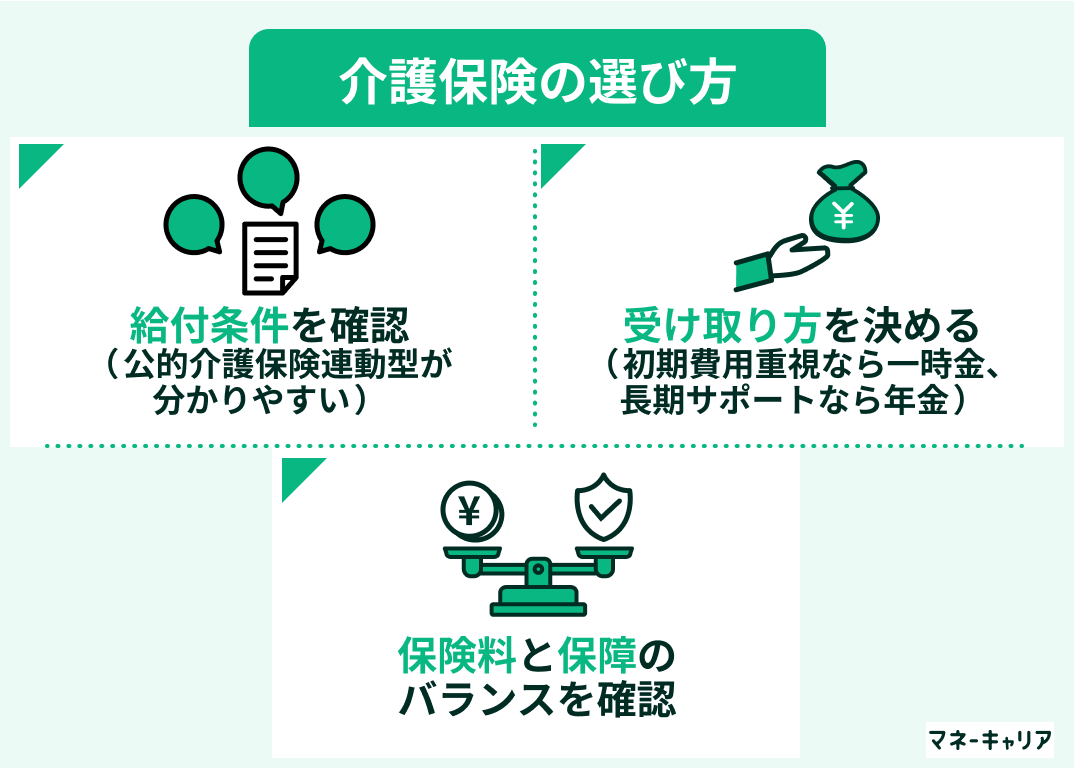

民間の介護保険の選び方

民間の介護保険を選ぶ際に、下記の3ステップを意識することが大切です。

- 給付条件を確認(公的介護保険連動型が分かりやすい)

- 受け取り方を決める(初期費用重視なら一時金、長期サポートなら年金)

- 保険料と保障のバランスを確認

保障内容・給付条件・保険料負担などを総合的に確認しましょう。

介護への備え方やライフプランに応じて、一時金型や年金型などの給付形式を検討し、自分に合った保障バランスを見極めましょう。

介護保険を選ぶ際の具体的なポイントを解説していきます。

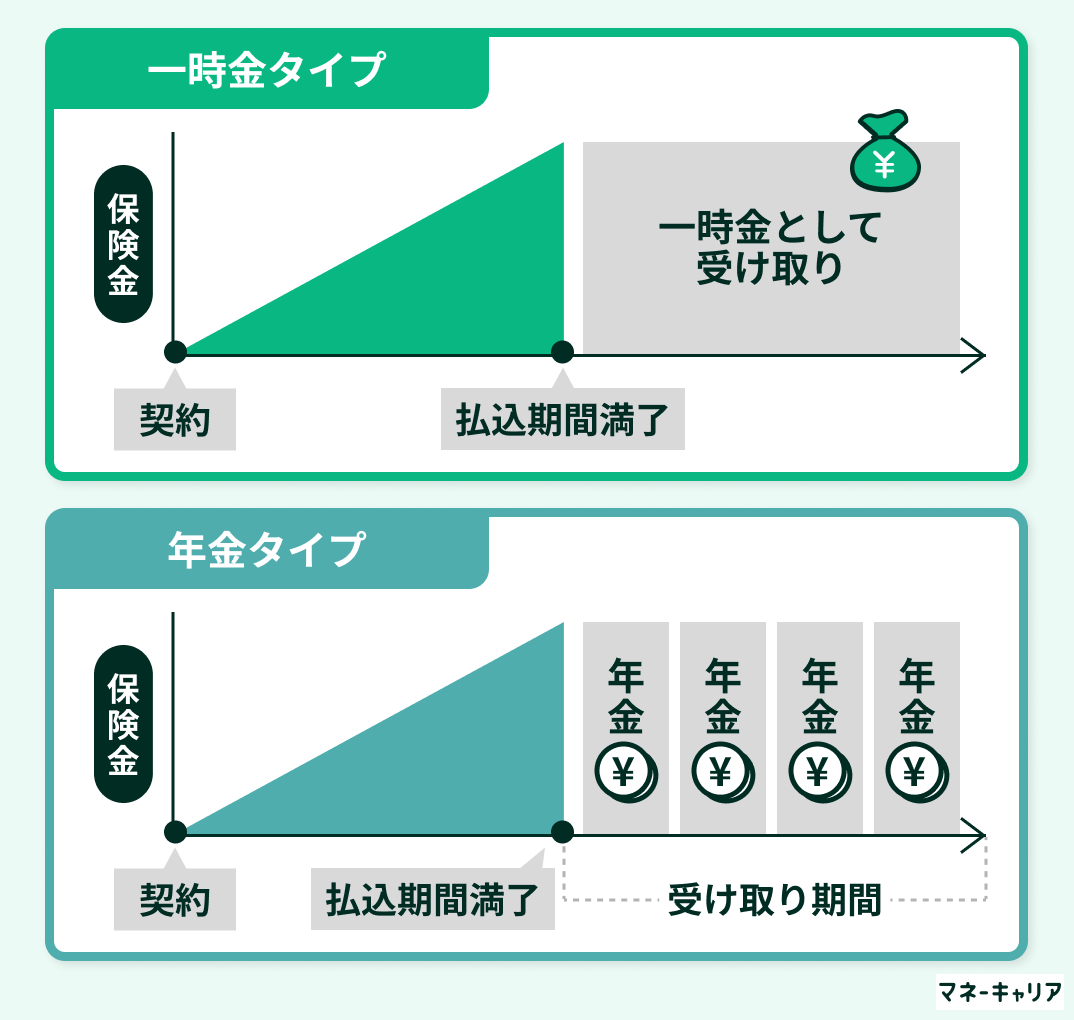

保険金の受け取り方

民間の介護保険では、保険金の受け取り方には主に「一時金タイプ」と「年金タイプ」の2種類があります。

| 受け取り方 | 特徴 | 向いている人 |

| 一時金タイプ | ・介護開始時にまとまった金額を一括で受け取る方式 | ・介護発生時に住宅改修や介護用ベッドの購入などなどまとまった支出が想定される人 |

| 年金タイプ | ・一定期間または生涯にわたって定期的に給付金を受け取る方式 | ・介護費用を長期的にカバーしたい人 |

「どのタイミングで資金を確保したいのか」によって、選ぶべきタイプは異なります。

介護開始時の初期費用を重視するなら一時金タイプ、長期的な生活費を補いたいなら年金タイプがおすすめです。

両方の特長を併せ持つハイブリッド型の商品もあるため、目的に合わせて最適な受け取り方法を検討していきましょう。

保険期間

民間の介護保険には、「終身型」と「定期型」の2種類があります。

| 保険の種類 | 特徴 | 向いている人 |

| 終身型 | ・一生涯にわたって介護保障が続くタイプ | ・長期的な介護リスクに備えたい人 ・生涯保障を重視する人 |

| 定期型 | ・一定期間(例:60歳~80歳など)のみ保障されるタイプ | ・保険料負担を軽くしたい人 ・必要な時期だけ備えたい人 |

介護リスクは年齢とともに着実に高まります。

生命保険文化センター(令和6年度)の調査によると、65歳以上の約4人に1人が何らかの介護認定を受けており、誰にとっても現実的な課題といえるでしょう。

「一生涯の安心を重視するのか」「一定期間に絞って効率的に備えるのか」を明確にすることが重要です。

終身型は“長く守る安心”を、定期型は“今を守る合理性”をもたらします。

将来、どの程度のリスクにどんな期間備えたいのか。

自分と家族のライフプランを見据え、最も納得できる保障期間を選択していきましょう。

給付条件

民間の介護保険では、保険金が支払われる際の給付条件が商品によって異なります。

主に以下の3つのタイプに分類されます。

| タイプ | 特徴 |

| ①保険会社・商品独自の基準型 | ・各保険会社が独自に定めた基準(例:日常生活動作の制限項目など)に基づいて支払いの可否を判断するタイプ ・公的介護保険とは連動せず、商品ごとに基準が異なる。 |

| ②公的介護保険連動型 | ・公的介護保険の要介護認定(例:要介護2以上など)を基準に給付が行われるタイプ ・制度と連動しているため、判断が比較的明確で手続きもスムーズ |

| ③併用型 | ・独自基準と公的介護認定の両方を採用し、いずれかを満たせば給付対象となるタイプ ・幅広く対応できる一方、保険料が高めに設定される傾向 |

商品ごとに基準や仕組みが異なるため、給付の条件や判断方法を比較しながら、自分の介護リスクに最も合うタイプを選びましょう。

その他特約などの保障内容

民間の介護保険では、基本保障に加えて特約*⁵を付けることが可能です。

代表的な特約は下記の通りです。

| 特約名 | 特徴 |

| 認知症特約 | ・認知症と診断された場合に、一時金や年金形式で給付金を受け取れる特約 |

| 保険料払込免除特約 | ・所定の介護状態や障害状態に該当した場合、以後の保険料支払いが免除される特約 |

特約の内容や適用条件は商品によって異なるため、ライフスタイルや介護リスクに合わせて必要な保障を組み合わせていきましょう。

*⁵ 特約:基本の保険に上乗せしてつけるオプションの保障