・90歳でも入れる保険はあるの?

・高齢になってから医療保険や終身保険へ加入できる?

90歳になると加入できる保険は限られます。一方で、終身保険や少額短期保険、引受基準緩和型保険など、高齢者でも加入できる可能性がある商品が存在するのも事実です。

一般的に、高齢者向けの保険は割高な保険料や限定された保障内容が考えられます。そのため、本当に保険が必要かどうかを見極めることが大切です。

また、葬儀費用やケガによる入院費用への備え、家族への資産承継など、保険を検討する目的によって選ぶべき商品は異なります。

この記事では、90歳まで入れる可能性がある保険の種類や特徴を詳しく解説します。

- 長期保障の保険を探している方

- 高齢になった親の将来に不安がある方

この記事を読むと、90歳まで入れる保険を探す際に、自分や家族に合った加入方法を選べるので、商品を比較検討しやすくなります。

- 90歳まで入れる可能性がある保険はある

- 90歳まで保険加入が必要かは人によって異なる

- ニーズに合った保険選びが重要

90歳まで入れる保険を選んだり検討したりする時の判断基準は、人それぞれニーズが違うため、判断ポイントが変わります。

親やご自身の高齢期に向けた保険選びで迷ったら、ぜひマネーキャリアの無料FP相談窓口にご相談ください。

マネーキャリアでは、あなたのニーズに合わせ、中立な立場で適切な保険選びをお手伝いいたします。

90歳まで入れる保険探しや、選んだ保険が目的に合っているかなど疑問があれば、無料のFP相談をご活用ください。

この記事の目次

- 90歳まで入れる保険はある?

- 90歳まで加入できる保険は存在する

- 高齢になると加入できる保険は限られる

- 90歳まで入れる可能性がある保険種類

- 終身保険

- 引受基準緩和型定期保険

- 少額短期保険

- 傷害保険

- 90歳で保険加入を検討するべきケース

- 葬儀費用を準備したい

- ケガや入院費用に備えたい

- 相続対策で家族の負担を減らしたい

- 90歳まで入れる保険に加入する際の注意点

- 保険料が高くなりやすい

- 保障内容が限定される

- 告知義務や加入条件を確認する

- 貯蓄とのバランスを考える

- 90歳で保険が不要なケース

- 葬儀費用や医療費の心配がない

- 保険料の負担が大きい

- 90歳まで入れる保険に関するよくある質問

- 少額短期保険はどんな保険ですか?

- 保険を途中で解約するとどうなりますか?

- 90歳まで入れる医療保険やがん保険はありますか?

- 90歳まで入れる保険探しや選び方の相談窓口

- マネーキャリアの特徴

- マネーキャリアの口コミ・評判

- 90歳まで入れる保険の種類や選び方まとめ

90歳まで入れる保険はある?

90歳になると、「新たに保険へ加入するのは難しいのでは?」と考える方も多いでしょう。

実際に、医療保険や生命保険の多くは加入年齢の上限が設定されており、若い頃と比べると選べる商品は少なくなります。

ここでは、90歳まで加入できる保険の有無や、高齢になると保険選びがどのように変わるのかを解説します。

- 90歳まで加入できる保険は存在する

- 高齢になると加入できる保険は限られる

90歳まで加入できる保険は存在する

90歳まで加入できる保険は存在します。

ただし、一般的な生命保険や医療保険の多くは加入年齢の上限が設定されており、すべての商品に申し込めるわけではありません。

そのため、高齢者向けの商品や加入条件が比較的緩やかな保険を中心に探す必要があります。

90歳前後で加入を検討する場合、主な選択肢は以下のとおりです。

- 終身保険

- 引受基準緩和型保険

- 少額短期保険

- 傷害保険

一生涯の保障である終身保険やケガに対する備えなど、90歳でも保障される保険種類があります。そのため、「90歳だから保険に入れない」と決めつける必要はありません。

ただし、実際には年齢だけでなく、健康状態や告知内容をもとに加入可否が判断されるケースが一般的です。

若い世代と比べると比較できる商品も限定的になるため、保障内容や保険料を比較しながら、ご自身に必要な保障を見極めることが重要です。

高齢になると加入できる保険は限られる

高齢になるほど加入できる保険は限られます。

保険加入において、高齢者は病気やケガで保険金や給付金の支払いリスクが高いと判断されるのが一般的です。そのため、90歳からの保障を取り扱う保険会社は少なく、加入できる商品が少なくなる傾向にあります。

特に、医療保険やがん保険は、加入年齢の上限が80代までに設定されていることが多く、90歳で選べる商品は限定的です。

また、持病がある場合や通院・入院歴がある場合は、加入できても保険料が高くなったり、保障内容が少なくなったりする可能性があります。

90歳で保険を検討する際は、加入できる商品を探すだけでなく、本当に必要な保障かどうかもあわせて考えましょう。

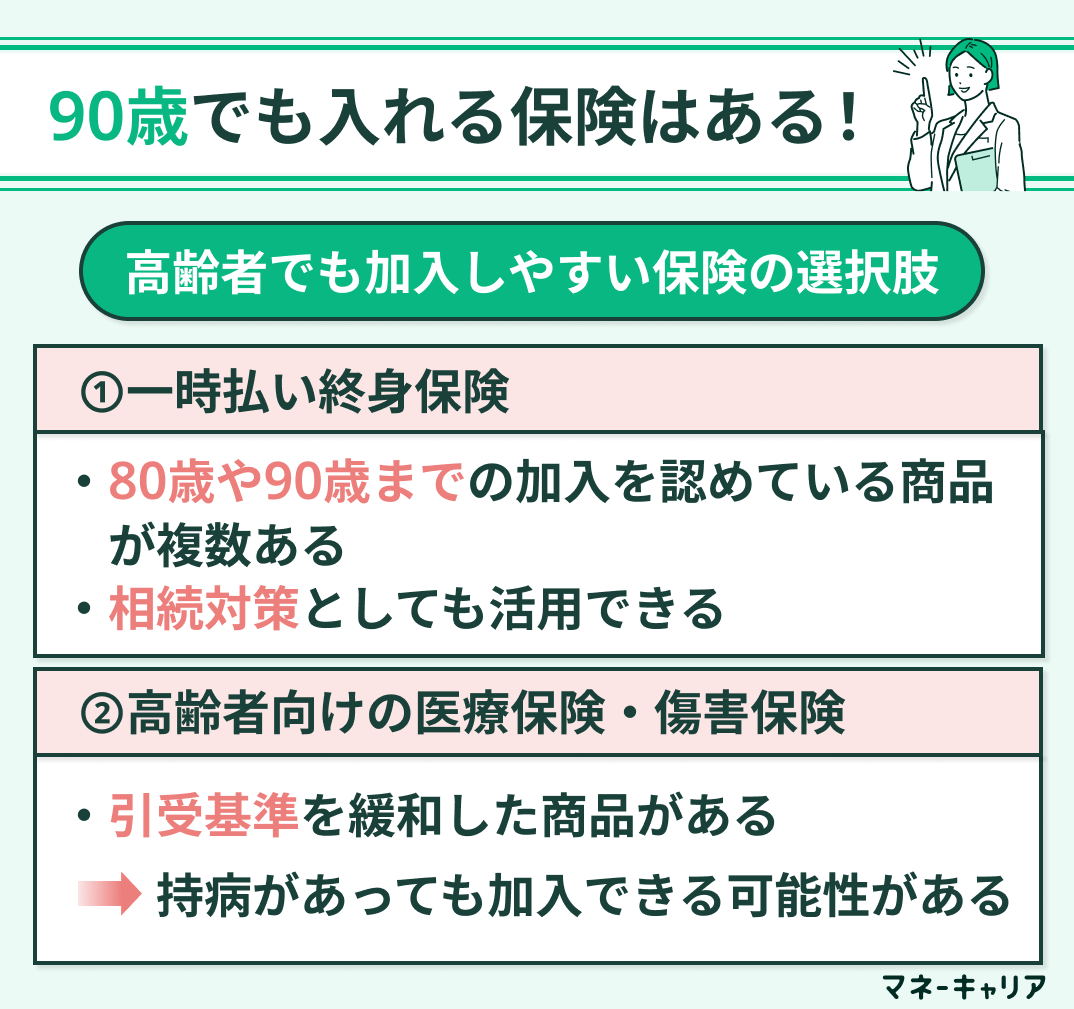

90歳まで入れる可能性がある保険種類

高齢者向けの商品や告知基準が緩やかな商品であれば、90歳近くでも加入できる場合があります。ここでは、90歳まで入れる可能性がある代表的な保険の種類を4つ紹介します。

- 終身保険

- 引受基準緩和型定期保険

- 少額短期保険

- 傷害保険

終身保険

終身保険は、一生涯の死亡保障を確保できる生命保険です。商品によっては高齢者でも加入できるものがあり、葬儀費用の準備や相続対策として活用されるケースもあります。

特に、一括で保険料を支払う一時払い終身保険は、90歳まで入れる保険として選ばれやすい傾向にあります。葬儀費用への備えや財産をスムーズに家族へ遺すために、一時払い終身保険を選ぶ方も少なくありません。

ただし、加入年齢の上限や保険料の払い込み条件などは、保険会社や商品の種類ごとに異なります。

また、途中解約すると元本割れとなるリスクがあります。保障や加入期間など契約内容を十分に確認したうえでの検討が大切です。

引受基準緩和型定期保険

引受基準緩和型定期保険は、持病や既往歴がある方でも加入しやすい保険です。一般的な保険と比べて告知項目が少ないのが特徴です。

90歳になると持病や既往症を持つ方は少なくありません。そのため、高血圧や糖尿病など健康に不安を持つ高齢者の保険で、引受基準緩和型定期保険が気になる方も多いことでしょう。

引受基準緩和型定期保険は、経過観察や通院中を理由に、通常の生命保険では加入が難しい場合でも、加入できる可能性があります。一方で、高リスクな方を対象とした保険であるため、保険料は割高になりやすい商品です。

また、保障期間が一定期間に限定される商品もあるため、保障内容と保険料のバランスを確認して選ぶことが重要です。

少額短期保険

少額短期保険は、300万円程度の少ない死亡保障額と、1~2年など短い保険期間が特徴です。

少額保障の特徴から「ミニ保険」と呼ばれることもあり、葬儀費用や納骨費用など、必要最低限の備えを目的として利用されています。比較的高齢でも加入しやすく、90歳まで入れる可能性があります。

また、簡単な加入手続きで、必要な時期のニーズに合わせて加入しやすいことも、少額短期保険が選ばれやすい理由の1つです。

ただし、保障額と保険料を比較すると、一般的な生命保険より保険料が割高になることもあります。少額短期保険は90歳を超えても加入できる可能性がありますが、ご自身に必要な保障額を準備できるか確認してから検討しましょう。

傷害保険

傷害保険は、事故によるケガの通院や入院、死亡などに備える保険です。高齢になると転倒による骨折やケガのリスクが高まるため、傷害保険を検討する方も少なくありません。

商品によっては高齢者でも加入できるものがあり、日常生活における事故への備えとして活用されています。ただし、医療保険とは異なり、病気による入院や手術は保障対象外となる点が特徴です。

また、加入年齢や保障内容は、保険会社によって異なります。ケガへの備えを重視する場合は、補償範囲や保険金額を確認しながら比較検討すると良いでしょう。

90歳で保険加入を検討するべきケース

90歳でも入れる保険への加入を検討する時、「今から加入する意味はあるのか」と疑問に感じる方も少なくありません。実際、年齢を重ねるほど保険料は高くなり、加入できる商品も限られていきます。

一方で、葬儀費用の準備やケガ・入院への備え、相続などの不安から、保険加入の検討も視野に入れるケースもあります。

重要なのは、年齢だけで判断するのではなく、ご自身や家族の状況に合わせて保険の必要性を見極めることです。ここでは、90歳で保険加入を検討する時の代表的なケースを紹介します。

葬儀費用を準備したい

90歳で保険加入を検討する理由として多いのが、葬儀費用の準備です。葬儀では100万円以上の費用がかかる場合もあり、遺族が急な出費を負担しなければならない場合があります。

次に該当する場合は、保険への加入を検討しやすいケースです。

- 預貯金を生活費として確保しておきたい方

- 家族に金銭的な負担をかけたくない方

死亡保険金は、葬儀費用として残せる選択肢の1つです。少額短期保険や終身保険のなかには、葬儀費用の準備を目的として利用される商品もあります。

また、保険金は受取人へ比較的スムーズに支払われるため、葬儀費用を早期に確保しやすい点も大きなメリットです。葬儀費用の準備が十分でない場合は、代替案として保険加入を検討する価値があるでしょう。

ケガや入院費用に備えたい

傷害保険や高齢者向けの保険商品を活用すれば、ケガによる入院や通院に備えられる場合があります。

80代や90代など高齢になると、病気だけでなく転倒や骨折などのケガのリスクが少なくありません。

高齢者の入院原因には転倒による骨折が含まれることも多く、治療費や入院費用が家計の負担となるケースも考えられます。

公的医療保険制度によって自己負担額は抑えられますが、差額ベッド代や入院中の雑費、通院交通費などは自己負担です。そのため、預貯金だけでは不安を感じる方もいるでしょう。

そのため、ご自身や親の医療費に不安がある方は、保障内容と保険料を比較しながら、適切なリスクへの備えが必要です。

相続対策で家族の負担を減らしたい

保険は相続対策の一環で活用されることもあります。

特に、一時払い終身保険は、預貯金を死亡保険金という形で家族へ残せるため、高齢者が利用するケースがあります。

相続が発生すると、銀行口座は凍結され、預貯金を引き出すには遺産分割協議などの手続きが必要になる場合があります。

一方、死亡保険金は受取人を指定できるため、スムーズに保険金を受け取れるのが特徴です。また、相続の手続きで必要な遺族の負担を軽減することにも役立ちます。

ただし、生命保険がすべての相続対策に適しているわけではありません。

ご自身の資産状況や家族構成によって最適な方法は異なります。90歳以降も保険を継続したり、新たに保険加入を検討したりする際は、専門家へ相談することも重要です。

90歳まで入れる保険に加入する際の注意点

90歳で保険へ加入できたとしても、若い世代と同じ条件で契約できるとは限りません。高齢者向けの保険は、加入しやすい一方で保険料や保障内容に特徴があります。

また、保険によっては健康状態や告知内容が、加入可否に大きく影響するケースもあります。保険料だけを見て契約すると、「思ったより保障が少なかった」と後悔する可能性もあるでしょう。

ここでは、90歳まで入れる保険へ加入する際に、確認しておきたいポイントを解説します。

- 保険料が高くなりやすい

- 保障内容が限定される

- 告知義務や加入条件を確認する

- 貯蓄とのバランスを考える

保険料が高くなりやすい

90歳で加入できる保険は、一般的な保険と比べて保険料が高くなる傾向があります。年齢が高くなるほど保険金や給付金の支払いリスクは高くなり、高いリスクが保険料へ反映される仕組みです。

特に、引受基準緩和型保険や少額短期保険は、加入しやすい反面、保障額に対して保険料が割高になることがあります。

毎月の保険料を支払っても、受け取れる保険金とのバランスが見合わないケースもあるでしょう。

また、年金収入を中心に生活している場合は、保険料の支払いが家計を圧迫する可能性もあります。

加入を検討する際は、保険料総額と受け取れる給付金や保険金の金額を比較し、無理なく継続できるか確認することが大切です。

保障内容が限定される

90歳まで入れる保険は、保障内容が限定される場合があります。

加入しやすさを重視した保険商品では、100万円や300万円など保険金額が少額に設定されているのが特徴です。また、一部の病気や事故が保障対象外となるケースもあります。

例えば、少額短期保険は葬儀費用程度の保障に限定され、一般的な生命保険のように高額な死亡保障は期待できません。また、引受基準緩和型保険では、契約後一定期間は保険金が減額される商品もあります。

そのため、「加入できるから安心」と考えるのではなく、保険金や給付金が支払われるケースの確認が重要です。契約前に約款や商品概要を確認し、ニーズに合う保障が備わっているか判断しましょう。

告知義務や加入条件を確認する

90歳まで入れる保険を検討する際は、告知義務や加入条件を必ず確認しましょう。高齢になると持病や通院歴がある方も多く、健康状態によっては加入できない場合があります。

保険会社は、申込時に告知された内容をもとに加入可否を判断します。そのため、告知では過去の病歴や現在の治療状況について、正しい申告が必要です。

うっかり告知漏れをしてしまった場合でも、告知義務違反と判断され、保険金や給付金が支払われない可能性があります。

また、商品によっては年齢以外の加入条件を設けていることも少なくありません。

例えば、要介護認定を受けていないことや、過去2年以内に入院していないことなどが条件になるケースもあります。

保険加入後のトラブルを防ぐためにも、検討している段階で加入条件を確認しておくことが大切です。

貯蓄とのバランスを考える

保険への加入を検討する際は、貯蓄とのバランスも考えなければなりません。90歳になると新たな資産形成よりも、現在の資産をどのように活用するかが大切です。

例えば、預貯金が十分な場合、毎月保険料を支払わなくても、医療費や葬儀費用に対応できるケースがあります。

一方で、預貯金を家族へ残したい場合や、死亡時にまとまった資金を準備したい場合は、医療保険や生命保険が役立つこともあります。

保険はあくまで「リスクへ備える手段の1つ」です。

加入できるから契約するのではなく、現在の資産状況や家族構成を踏まえたうえで、本当に必要な保障かどうかを判断しましょう。

マネーキャリアでは、後期高齢者医療保険や介護保険など、公的制度を前提としたリスクへの備えも含めて提案が可能です。

90歳まで入れる保険を探すなら、FPの無料相談窓口で専門家のアドバイスを聞いてみてください。

90歳で保険が不要なケース

90歳で保険に加入するメリットがある一方で、すべての方に必要とは限りません。

保険料が高額になりやすいことや、保障内容が限定されることを考えると、加入しない方が合理的なケースがあるのも事実です。

すでに十分な資産を保有している方や、保険料の負担が大きい方は慎重な判断が必要です。ここでは、90歳で保険加入を急がなくても良いケースを紹介します。

- 葬儀費用や医療費の心配がない

- 保険料の負担が大きい

葬儀費用や医療費の心配がない

葬儀費用や医療費を十分に準備できている場合は、無理に保険へ加入する必要はありません。

預貯金やその他の資産で必要な費用を補えるなら、保険の役割を資産に代替し、リスクへ備える方法もあります。

例えば、次のような方は保険に加入する必要性は低いと考えられます。

- 葬儀費用として数百万円の預貯金を確保している

- 家族が医療費を負担できる環境にある

また、公的医療保険制度によって、医療費の自己負担額が抑えられることも考慮すべきポイントです。

ただし、医療費や葬儀費用ではなく、相続によるトラブルを防止するため、保険を活用するケースもあります。

そのため、単純に資産額だけで判断するのではなく、保険に加入する目的を明確にしてから検討することが大切です。

保険料の負担が大きい

保険料の負担が大きい場合は、保険加入を見送る選択肢もあります。

90歳で加入して保障を継続できる保険は、保険料が高くなる傾向があります。そのため、保障内容とのバランスが取れないケースも少なくありません。

特に、公的年金を中心に生活している方の場合、毎月の保険料が生活費を圧迫する可能性があります。

保険料を支払い続けることで生活の質が下がってしまっては、本来の目的から外れる可能性もあるでしょう。

また、支払う保険料を貯蓄し、将来の医療費や葬儀費用に備える方法を選ぶケースもあります。

90歳でも入れる保険があれば、もしもの備えとして安心感があります。しかし、保険加入だけにこだわらず、ご自身の資産状況や家計状況に合った方法を選ぶことが大切です。

90歳まで入れる保険に関するよくある質問

90歳まで入れる保険を検討する時、よくある質問を専門家視点でまとめました。ここでは、3つの質問に回答していきます。

- 少額短期保険はどんな保険ですか?

- 保険を途中で解約するとどうなりますか?

- 90歳まで入れる医療保険やがん保険はありますか?

ご自身や高齢の親の保険選びで迷った時に、役立つ情報を詳しく紹介します。

少額短期保険はどんな保険ですか?

少額短期保険とは、少額の保険金を期間を限定して保障する保険です。

一般的な生命保険より加入しやすい傾向にあり、高齢者向けの葬儀保険と呼ばれることもあります。

保険金額は、多くの保険商品が100万円から300万円程度です。そのため、葬儀費用や納骨費用などの準備目的で加入する方も少なくありません。

ただし、保障額に対して保険料が割高になる場合があります。加入を検討する際は、支払う保険料と受け取れる保険金のバランスを考慮しておくことが大切です。

保険を途中で解約するとどうなりますか?

保険を途中で解約すると、解約返戻金を受け取れる場合があります。

ただし、一時払い終身保険や養老保険などは、契約後すぐに解約すると元本割れとなる可能性があり注意が必要です。

特に、一時払い終身保険は、長期間継続することを前提にした保険設計です。そのため、短期間で解約すると、払い込んだ保険料を下回るリスクがあります。

保険料を一括で支払う際は、余剰金の活用や途中解約のリスクへの理解が欠かせません。

解約返戻金の仕組みや返戻率は商品ごとに異なるため、契約前に必ず確認しておきましょう。

90歳まで入れる医療保険やがん保険はありますか?

90歳まで加入できる医療保険はありますが、選択肢は限られます。

引受基準緩和型医療保険のなかには、85歳や89歳まで加入できる商品があり、年齢条件以下なら申し込みできる可能性があります。

一方で、がん保険は加入年齢の上限が、比較的低く設定されているのが特徴です。

90歳近くになると選択肢は少なくなる傾向があり、加入できたとしても保険料が高くなるケースも少なくありません。

医療保険やがん保険を検討する際は、加入年齢だけでなく「いつまで保障を継続できるか」も重要なポイントです。終身保障の有無や保障内容も確認し、自身に必要な保障かどうかを判断しましょう。

90歳まで入れる保険探しや選び方の相談窓口

90歳まで保険を探す場合、加入できる商品が限られるため、ご自身だけで最適な保険を選ぶのは簡単ではありません。

保険料や保障内容、加入条件を比較しながら検討する必要があります。

また、「保険に加入した方がよいのか」「預貯金で備えるべきなのか」といった判断に迷う方も多いことでしょう。

状況によって適した選択肢は異なるため、専門家へ相談しながら検討する方法もおすすめです。

マネーキャリアの特徴

マネーキャリアは、保険や家計、資産形成などのお金に関する相談ができる無料FP相談サービスです。

オンライン相談に対応しているため、自宅にいながら専門家へ相談できます。

また、特定の保険会社だけでなく、複数の商品を比較しながら提案を受けられる点も特徴です。90歳でも入れる保険を探している場合、現在の健康状態や資産状況に合わせたアドバイスを受けられます。

FP相談の回数に制限がなく、納得できるまで何度でも相談できます。保険に加入すべきか迷っている方にとっても、判断材料を得られるサービスだといえるでしょう。

マネーキャリアの口コミ・評判

マネーキャリアには、「早く相談すれば良かった」「複数の商品を比較しながら説明してもらえた」といった口コミが見られます。

専門的な知識がなくても安心して相談できる点を評価する利用者もいます。

もっと早く相談すれば良かった

信頼できそうな会社でしたので相談をお願いしました。

相談内容を鑑み、悩みの解決になるような担当者を選定して頂けた事もあり、とても充実した相談時間になりました。

自分でも調べられる事もありますが、やはりプロの方に相談に乗っていただく方が時間も情報も有益だと思います。もっと早く相談すれば良かったと思いました。

親切で分かりやすかった

初めて相談させて頂きましたがとても親切で分かりやすく 我が家に会った保険を提案して頂きとても良かったです。

仕事しているのお休みの日とか夜遅い時間にでも自宅に来て頂きありがとうございました。

90歳まで入れる保険の種類や選び方まとめ

90歳まで入れる保険は決して多くありません。しかし、終身保険や引受基準緩和型定期保険、少額短期保険、傷害保険など、加入できる可能性がある商品は存在します。

ただし、高齢者向けの保険は保険料が高くなりやすく、保障内容が限定される場合もあります。そのため、「加入できるかどうか」だけでなく、「本当に必要な保障か」という視点で判断することが重要です。

また、葬儀費用やケガへの備え、相続対策など、保険を検討する目的によって選ぶべき商品は異なります。自分に合った保険がわからない場合は、専門家へ相談しながら比較検討してみましょう。

資産や家計状況は、人それぞれ異なります。

無料のFP相談窓口「マネーキャリア」なら、老後に必要な保障や家計バランスに合わせた提案が可能です。

公的制度の活用を踏まえた保障内容のプランニングなど、無料で何度でもご相談いただけます。