多くの方が同居でお金が浮くメリットと手当が減るデメリットのどちらが良いかわからず、子どもの教育費や老後のお金の準備も進められずにいます。

実は親と同居した場合の影響は、手当の変化だけでは判断できないケースが多く、家賃や光熱費が安くなる分と将来の教育費や老後資金の貯金も一緒に考えていく必要があります。

お金の専門家に相談すれば複雑な制度と家計のやりくりをスッキリ整理できますが、数あるサービスの中でもマネーキャリアなら家計の見直しから将来のお金まで何でも相談でき、あなたの状況にあった適切なアドバイスがもらえます。

▼この記事を読んでほしい人

- 親との同居を検討しているが、児童扶養手当などが減額されるか心配なシングルマザーの方

- 親と同居中で手当の受給条件や世帯分離の方法を知りたいシングルマザーの方

- 同居による家計への影響を総合的に判断し、将来の資金計画も含めて相談したいシングルマザーの方

内容をまとめると

- 親と同居しているシングルマザーでも、家族全体の収入が一定以下であれば児童扶養手当を受け取れることがありますが、二世帯住宅の場合は別世帯として扱われる可能性がある

- 児童扶養手当は養育費が収入として計算されたり、保育料が変わってしまうケースがあり、遺族年金も条件次第では児童扶養手当と一緒にもらえるケースがある

- 親と同居した場合の手当への影響は複雑で、子どもの教育費や老後のお金も含めて長期的に考える必要があるため、お金の専門家に相談するのがおすすめ

- マネーキャリアなら家計の見直しから教育費や老後資金まで何度でも無料で相談でき、FP資格を保有した実績豊富な専門家が一人ひとりにあった提案をしてくれる

監修者ファイナンシャルプランナー

この記事の目次

- 親と同居するシングルマザーが手当をもらえるケース

- 同居家族の所得が限度額未満の場合

- 二世帯住宅など自治体によって「生計が別」と判断された場合

- 【100人のシングルマザーに調査】住まいや各種手当についてのアンケート

- 親と同居した経験はありますか?

- 受け取ったことがある手当はありますか?

- 制度に関する相談ができる無料のFP窓口があったら利用したいと思いますか?

- もう一人で悩まない!無料FP相談でお金の不安を解決しよう

- 親と同居するシングルマザーが受け取れる手当の例

- 児童扶養手当

- 児童手当

- ひとり親家庭住宅手当

- ひとり親家族等医療費助成制度

- 親と同居するシングルマザーが手当を受けるときの注意点

- 養育費を受け取っている場合は所得に加算される

- 遺族年金を受け取っていても児童扶養手当がもらえる場合がある

- 実家に戻ることで保育料が変わる場合がある

- シングルマザーが教育費や生活費で悩んだら?

- 親と同居するシングルマザーは手当がもらえるのかのまとめ

親と同居するシングルマザーが手当をもらえるケース

シングルマザーに支給される手当の代表格は「児童扶養手当」です。2024年11月現在、児童扶養手当は月額4万5,550円支給されます。

受給者は児童を扶養している養育者です。子どもが2人以上いる場合は1人当たり1万750円増額して支給されます。

ただし、児童扶養手当は、親と同居している場合、所得や居住形態によって支給されない場合もあります。

ここでは、親と同居するシングルマザーが手当てをもらえるケースを以下の2点から解説します。所得制限なども解説するので参考にしてみましょう。

同居家族の所得が限度額未満の場合

親と同居しているシングルマザーの場合、本人だけでなく同居している「扶養義務者」の所得によっても支給される「児童扶養手当」の額が変わります。

扶養義務者とは、以下の親族が該当します。

- 曾祖父母・祖父母

- 父母

- 兄弟姉妹

なお、離婚している元配偶者は含みません。つまり、両親と同居しているシングルマザーの場合、両親に一定以上の収入があると児童扶養手当が減額されたり支給が停止されたりします。

また、両親だけでなく兄弟姉妹や祖父母も同居していると、彼らの所得によっても支給される児童扶養手当の額が変わるので注意が必要です。

児童扶養手当の所得制限は以下の表のとおりです。

| 扶養人数 | 受給者本人の収入 | 扶養義務者の収入 |

|---|---|---|

| 0人 (子ども1人) | 全額支給:69万 一部支給:203万 | 236万 |

| 1人 | 全額支給:107万 一部支給:246万 | 274万 |

| 2人 | 全額支給:145万

一部支給:284万 | 312万 |

| 3人 | 全額支給:183万

一部支給:322万 | 350万 |

表に記されている収入額を超えると児童扶養手当の一部、もしくは全額が支給停止となります。

なお、収入額は収入全額ではなく、次の計算式で算出します。

「収入」ー「必要経費(給与所得控除等)」+養育費の8割相当

また、自治体によっても算出方法に若干の差があるため、詳しくはお住いの自治体に問い合わせてみましょう。

両親と同居しているシングルマザーの場合、両親の所得も合算されるので児童扶養手当が減額されたり支給されない割合が多い傾向にあります。

両親とシングルマザーが共に正社員で働いている場合は、子どもの人数によっては児童扶養手当が減額、もしくは支給停止になる可能性が高いでしょう。

母親が専業主婦で父親が再雇用によるパート・アルバイト扱い、シングルマザーだけが正社員の場合や、両親が年金暮らしでシングルマザーが派遣社員やパート、アルバイトの場合は全額支給を受けられる可能性が高まります。

二世帯住宅など自治体によって「生計が別」と判断された場合

二世帯住宅や敷地内別居をしており、自治体によって「生計が別」と判断された場合はシングルマザー本人の収入のみで児童扶養手当の支給額が決定されます。

この場合、物理的に住居が別かどうかが判断の基準になることが多いです。一戸建て以外では同一マンションの別の部屋に住んでいる場合などが該当します。

一方、世帯分離をしており生計が完全に別の場合でも住所が同じ場合は「生計同一」とみなされて児童扶養手当の支給停止や減額が行われる可能性もあります。

二世帯住宅や敷地内別居等で別世帯として判断されるかどうかは、自治体ごとに基準が異なります。

同じ条件でも、ある自治体では「生計が別」と判断され、別の自治体では「生計同一」とみなされる可能性があります。

二世帯住宅や敷地内別居をしているが「生計が別と判断されるか知りたい」といった場合は、自治体の担当課に問い合わせてみましょう。

【100人のシングルマザーに調査】住まいや各種手当についてのアンケート

ここでは、シングルマザー100人を対象とした住まいや各種手当に関するアンケート結果について紹介します。

シングルマザーの方々の実際の環境や、どのような手当を活用しているかを参考にしましょう。

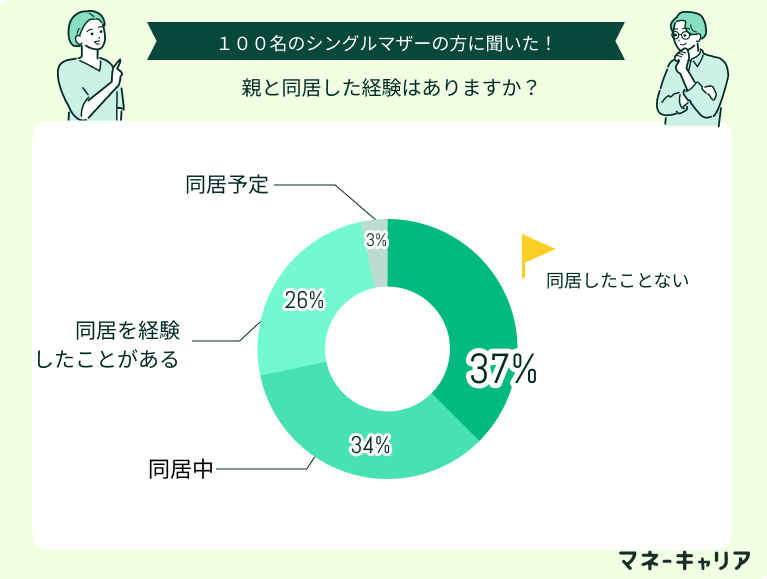

親と同居した経験はありますか?

シングルマザーにとって親との同居は、経済面や育児面でのサポートを受けられる選択肢の一つです。一方で、親子関係への影響など、慎重に検討すべき点もあります。

実際にシングルマザーの方々がどの程度親との同居を経験しているのか紹介します。

以下の結果から、現在と過去を合わせると約60%の方が親との同居を経験していることが分かります。

この数字は、多くのシングルマザーが経済的負担の軽減や育児サポートを求めて親との同居を選択している実態を示しています。

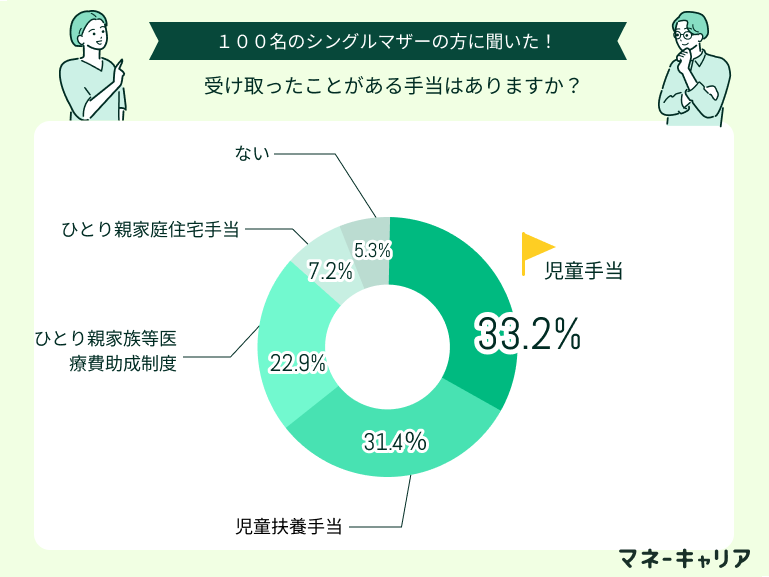

受け取ったことがある手当はありますか?

続いて、シングルマザーの方が受け取ったことがある各手当の割合について紹介します。

シングルマザーが利用できる公的支援制度は多岐にわたりますが、制度の存在を知らずに受給機会を逃している場合も少なくありません。

以下を参考に、もらえる手当を確認してみましょう。

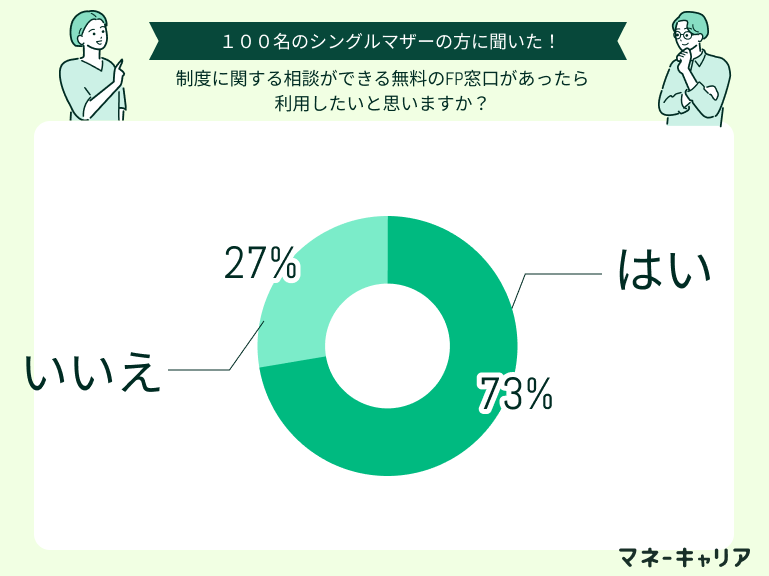

制度に関する相談ができる無料のFP窓口があったら利用したいと思いますか?

アンケートでは、70%以上のシングルマザーが無料の相談窓口を利用したいと回答しており、手当制度や家計管理で悩んでいる方が多いことが分かります。

シングルマザーの家計では、手当を上手に活用しながら将来のための貯蓄も進めることが大切です。また親との同居で浮いたお金も、子どもの教育費や老後資金を考えて計画する必要があります。

そこで専門家への相談をすると複雑な制度を説明してくれて自分に合ったアドバイスをしてくれます。なかでも10万件以上の相談実績があり、FP資格を持つ専門家が対応するマネーキャリアがおすすめです。

もう一人で悩まない!無料FP相談でお金の不安を解決しよう

子どもが成長するにしたがって、教育費をはじめとするまとまったお金が必要になってくるもの。

離婚してシングルマザーになるが「将来的に子どもにかかるお金を自力で賄えるか心配」と不安を覚える方も多いことでしょう。

「子どもにどのタイミングでいくらお金がかかるか知りたい」「将来に備えて計画的にお金を貯めていきたい」といった場合は、FP(ファイナンシャルプランナー)への相談がおすすめです。

FPはお金に関する専門知識を活かして、個人のライフプランを総合的にアドバイスしたりサポートしたりする専門家です。

FPに相談すれば、お金がかかるタイミングや、それに備えた効率的な資産形成方法をアドバイスしてくれます。

近年は、無料で相談できる窓口も増えました。無料なら気軽に相談できますよね。

シングルマザーで親と同居している方は、少ない収入で子どもの教育費をどう貯めるか悩んでいても、どうすれば良いかわからずに不安を感じている人が多いです。

家計の見直しには毎月の収支だけでなく、将来を見据えた計画が重要なので、教育費は事前の準備だけでなく活用できる制度を使ったり、親との同居の良さを最大限活かしたりすることも必要です。

専門家に相談するとはっきりとした解決方法がみえてきますが、数あるサービスの中でも全員がFP資格を持ち、相談満足度98.6%のマネーキャリアなら、家計から老後の準備まで幅広くサポートしてくれるのでおすすめです。

親と同居するシングルマザーが受け取れる手当の例

ここでは、親と同居するシングルマザーが受け取れる手当の一例を紹介します。以下に紹介する手当は、全国で支給を受けられます。

児童扶養手当

- 父(母)が死亡した

- 父(母)が政令に指定された程度の障害を負った場合

- 父(母)の生死が不明な場合

- 母が婚姻によらず出生した場合

なお、上記以外にも支給される条件があるため、詳しく知りたい場合はお住いの自治体に問い合わせてみましょう。

なお、児童扶養手当は2025年4月より年平均の全国消費者物価指数の変動に合わせて、月額が2.7%引き上げらます。

支給額は以下の表のとおりです。

| 人数 | 全額支給 | 一部支給 |

|---|---|---|

| 1人 | 4万6,690円 | 4万6,680円~ 1万1,010円 |

| 2人目以降 | 1万1,030円 | 1万1,020円~ 5,520円 |

児童扶養手当は、前述したように所得制限があります。親が現役で働いている場合、同居すると所得によって支給額が減額されたり、支給が停止になったりします。

子どもの人数やシングルマザーの所得によっては、別居して生計を別にしたほうが経済的に余裕が出る可能性もあるでしょう。

シングルマザーになった際に、自治体の担当課に相談して所得制限等について詳しく把握しておくことが大切です。

児童手当

児童手当は、以下のような子どもを養育する家庭に支給される手当です。

2024年9月までは中学校卒業(15歳の誕生日後最初の3月31日まで)の子どもを養育している家庭が対象でしたが、同年10月より年齢が拡充されました。

また、同時に所得制限も撤廃されて条件を満たした子どもがいるすべての養育者が支給対象です。

- 18歳まで(18歳の誕生日後最初の3月31日まで)の子どもを養育している家庭

- 原則として日本に住所がある

なお、留学している、一定期間日本に住んでいた実績があるなど条件を満たせば子が国内に居住していなくても児童手当を受給できます。詳しくは、お住いの自治体に問い合せてみましょう。

児童手当は両親がそろった家庭でも支給対象です。また、年齢や子どもの人数によって支給額が変わってきます。

児童手当の支給額は以下の表のとおりです。

| 子どもの人数 | 3歳まで支給額 | 3歳以降の支給額 |

|---|---|---|

| 第1子・第2子 | 1万5,000円 | 1万円 |

| 第3子 | 3万円 | 3万円 |

児童扶養手当と児童手当は、条件を満たしていれば同時に受給できます。所得や子どもの人数によっては、1ヵ月に数万円の収入になるケースもあるでしょう。

児童手当及び児童扶養手当は、シングルマザーの家庭における大きな収入です。親の収入だけで生活できるならば、子どもの高校・大学等の進学に備えて貯蓄に回すのがおすすめです。

「一部は貯蓄ではなく、より効率よく資産形成ができる保険やNISAに回したい」「毎月いくら貯蓄や投資に回せば子どもの将来に備えられるか知りたい」といった場合は、FPに相談してみましょう。

長期的なマネープランを専門家の知識に基づいて立ててくれます。まずは無料相談窓口を気軽に利用してみましょう。

ひとり親家庭住宅手当

「ひとり親家庭住宅手当」とは、主に母子家庭が利用できる家賃補助制度です。

国ではなく各自治体が行っている制度のため、自治体によって名称や補助金の額は異なります。

一例を挙げると、以下のとおりです。

- 東京都世田谷区:ひとり親世帯家賃低廉化補助事業対象住宅

- 神奈川県厚木市:母子家庭等家賃助成

- 千葉県浦安市 :ひとり親家庭住宅手当

例えば、東京都世田谷区の制度は「18歳未満の子どもを養育するひとり親」世帯が、入居募集中の対象住宅に引越す場合に利用できます。

利用期間は最長10年間で、募集中の住宅がない場合や現在住んでいる賃貸物件での利用はできません。

また、大阪府では家賃を補助する制度以外でも府営住宅の総合募集において、福祉世帯向けの応募区分で申し込みができるといった制度もあります。

「ひとり親家庭住宅手当」は、シングルマザーが親から独立したい場合にも利用できます。

家を借りるのにはまとまった資金が必要です。子どもの年齢や就業形態によっては、家を借りたり家賃を払い続けるのが難しいケースもあるでしょう。

同手当を利用すれば、家を借りる経済的な負担が軽減できます。児童手当、児童扶養手当等と併せれば、収入が低くても独立して生計を立てられる可能性も高まります。

ひとり親家族等医療費助成制度

「ひとり親家庭医療費助成制度」とは、18歳までの子どもがいるひとり親家庭を対象として医療費の一部を自治体が補助してくれる制度です。

自治体によって補助の範囲や自己負担額が異なります。

例えば東京都の場合は「医療保険の対象となる医療費、薬剤費」が補助対象です。

なお、健康診断・予防接種・薬の容器代・差額ベッド代など医療保険の対象外の費用は自己負担となります。

お住いの自治体のホームページを確認すれば、どのような助成制度を実施しているのかがわかります。

また、窓口に問い合わせれば、制度の詳細や利用の可否を説明してもらえます。不明点は遠慮なく問い合わせましょう。

ひとり親家族等医療費助成制度は、原則としてお住いの自治体でのみ利用可能です。

旅行先で病気や事故にあって病院を受診した場合などは、自治体で定められたルールにそって還付の手続きを進めましょう。

親と同居してるシングルマザーなんですが、児童扶養手当とか各種手当をもらってても家計のやりくりが大変で...。

子どもの教育費も将来どれくらいかかるか不安だし、老後資金の準備も一緒に考えたいんですけど、どうすればいいでしょうか?

手当収入を含めた家計管理では、現在の収支バランスの見直しと、長期的な資金計画が重要です。

また教育費は段階的準備が重要で、親世代との同居メリットを活かした効率的な貯蓄戦略も考えた方がいいですね。

自分では難しそうなので、手当の活用方法から教育費の準備、老後資金までまとめてアドバイスしてくれる専門家に相談したいです。

総合的な相談をするなら、実績豊富なFP相談窓口への相談が効果的です。

マネーキャリアなら在籍している専門家のFP資格取得率は100%で、相談満足度も98.6%と高いので、安心して家計見直しから教育資金まで幅広く相談ができます。

何度でも無料で利用できるため、気軽に相談してみましょう。

親と同居するシングルマザーが手当を受けるときの注意点

養育費を受け取っている場合は所得に加算される

児童扶養手当は、前述したように親や同居する家族の所得によって支給額が減額されたり、支給停止になったりします。

離婚してシングルマザー、シングルファザーになった場合は相手から養育費を受け取っている場合もあるでしょう。

養育費を受け取っている場合、養育費の8割が所得として加算されます。例えば、養育費が月10万円ならば月8万円が所得として加算されます。

そのうえで、児童扶養手当の所得制限に達していなければ、手当の受給が可能です。

なお、養育費を受け取っているだけでは児童扶養手当の対象外にはなりません。養育費を払っているからといって、離婚した配偶者とシングルマザーが同一生計とは判断されないのです。

養育費の支払われ方は家庭によって異なります。月々決まった額を支払う形もあれば、まとまった額を離婚時に支払われるケースもあるでしょう。

どのように所得に組み込んでいくかわからない場合は、自治体の担当課に相談してみましょう。また、途中で養育費の支払いが止まったり、減額された場合も所得が変わるので、相談しておくとよいでしょう。

遺族年金を受け取っていても児童扶養手当がもらえる場合がある

遺族年金とは国民年金や厚生年金の加入者が死亡した場合、生計を同じくしていた配偶者や子供に支給される年金です。

国民年金の加入者が亡くなった場合は「遺族基礎年金」、厚生年金に加入していた方が亡くなった場合は、「厚生遺族年金」が配偶者や子どもに支給されます。

子どもの場合は、18歳になるまで遺族年金が受け取れます。受け取れる年金の額はかけていた年金の額や年月によって異なるので、受給資格を得たときに計算するとよいでしょう。

遺族年金を受け取っていても、児童扶養手当の月額より少なければ児童扶養手当の支給を受けられます。

支給される額は児童扶養手当の月額から遺族年金の月額を引いた額です。

遺族年金は、加入していた年金の種類や加入していた年月、収入によって受給できる額が異なります。厚生遺族年金の場合は死亡した方の老齢厚生年金の報酬比例部分の3/4です。

そのため、給与が高かった方ほど遺族年金の額は高くなります。遺族年金の支給が決定したら、自治体の担当窓口で相談してみてもいいでしょう。受給資格があるかどうかもわかります。

配偶者と死別してシングルマザーになった場合は、早めに遺族年金の額を試算をして、所得がいくらになるか把握しましょう。

実家に戻ることで保育料が変わる場合がある

シングルマザーになって子どもを保育園に預ける場合、親と同居すると子どもの保育料が変わる可能性があります。

認可保育園の場合、世帯年収によって保育料が異なります。現行の制度では、子どもが3~5歳まは保育料が無料、0~2歳までは住民税非課税世帯だけが無料です。

シングルマザーで収入があって0~2歳までの子どもを認可保育園に預ける場合は、保育料がかかります。

そして、子の祖父母が現役で一定の収入がある場合は祖父母の収入も合算されるため、保育料が高くなるケースもあるでしょう。

特に、子どもと2人暮らしで住民税非課税世帯だった場合、親と同居することで保育料が発生する場合があります。

なお、無認可保育園、託児所の料金システムは認可保育園と異なります。また、職場に保育所がある場合も、認可保育園とは異なる料金が設定されている場合もあります。

シングルマザーになったので実家に戻ったんですが、養育費や遺族年金をもらいながらさまざまな手当を受給する際の注意点がよくわからなくて...。

将来の教育費や老後資金の準備も考えたくて、いろいろ悩んでいます。

養育費は所得に加算されるため手当額に影響し、保育料は世帯所得で決まるため同居により負担が変わりますね。

また遺族年金受給者でも条件次第で児童扶養手当との併給が可能な場合があるので、制度の正しい理解が重要です。

手当の受給条件から長期的な家計管理まで全部アドバイスしてくれるプロに相談できるなら相談してみたいです。

一人で調べても制度が複雑でわかりませんし、プロの視点で最適な方法を教えてもらいたいと思ってます。

でしたら、マネーキャリアのような無料相談窓口がおすすめですよ。

累計10万件以上の相談実績があり、活用できる手当制度から日常的な家計管理まで、幅広く対応してくれます。

相談満足度も98.6%と高いので、初めての人でも安心して相談できます。

シングルマザーが教育費や生活費で悩んだら?

親と同居するシングルマザーは家賃や光熱費などが減るため生活が楽になると思いがちですが、親との同居の影響で受けられなくなってしまう手当が出る場合もあるので注意が必要です。

親と同居していても手当を受けられる条件などを確認しつつ、家計全体の収支を確認していきましょう。

ただし、目下の家計で問題がなくても、子どものための教育費を考えると、手当が受け取れなくなるのが大きなデメリットになり、悩んでいるシングルマザーも少なくありません。

親と同居する場合の生活費や、子どもの教育費、そして自分の老後資金などお金の悩みは尽きませんが、これらで悩んでいる場合は10万件以上の相談実績があり、相談満足度98.6%と高評価なマネーキャリアを利用するのがおすすめです。

あなたの状況で受けられる手当や、受けられなくなってしまう手当などの影響を試算し、将来のお金まで考えた適切な家計のアドバイスがもらえます。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- シングルマザーが親と同居する際のメリット・デメリットや、考慮しておくべきポイントなどのアドバイスがもらえる

- 親と同居するシングルマザーが受けられる手当と受けられない手当などの条件を詳しく教えてくれる

- 土日祝日の相談が可能で、オンライン相談もできるので、忙しいシングルマザーにもおすすめ

親と同居するシングルマザーは手当がもらえるのかのまとめ

本記事では親と同居するシングルマザーがもらえる手当とその条件や、注意点などについて詳しく解説しました。

ポイントをまとめると以下のようになります。

- シングルマザーが受けられる手当は親と同居しても続けてもらえるものがある

- それぞれの手当ては受けられる条件が違い、受けられても減額となってしまう可能性がある

- 親と同居する場合は現在の家計だけでなく、将来への影響も考慮して慎重に判断する必要がある

- 子どもの教育費や自分の老後資金なども含めて、長期的な計画を立てたいと考えている場合はFPなどのお金のプロに相談するのがおすすめ