一番損する年収が知りたい方は多いのではないでしょうか。

損する年収ラインは働き方によって変わります。

- 正社員:稼ぐほど税金・社会保険料が増え、各種手当や給付の対象から外れていく年収

- パート:扶養から外れて社会保険料の負担が発生し手取りが減る年収

- フリーター:パートと同様の扶養ラインに加え、正社員登用のタイミングで年収が上下するケース

- その他(学生・扶養家族など):親の扶養から外れる年収、特定扶養控除がなくなる年収

つまり「一番損する年収」は一つの数字ではなく、あなたの立場によって異なります。本記事では、それぞれの損をする目安と対策を解説します。

「自分の場合、結局いくらが分岐点なのか」は、立場ごとの目安を見ただけでは判断しづらいものです。

マネーキャリアの無料FP相談では、あなたの働き方や家族構成をもとに、損しない年収ラインを具体的に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

- 専門性と信頼性の確保達成

公官庁の一次資料をもとにした情報収集および専門家への直接取材を必須化しています。

- 独自性と有用性の追求達成

AIによる自動生成ではなく、独自のユーザー行動分析・統計調査・取材に基づいてコンテンツを制作しています。

- 事実関係の徹底検証達成

編集部による複数回のレビューと校正ツールによるチェックを行い、誤字脱字や事実関係の誤りを防止しています。

- 金融関連法規の厳格な遵守達成

金融商品取引法などの関連法規に配慮し、適切な情報発信を行っています。

- 情報の鮮度維持達成

制度改正や最新情報を定期的に確認し、内容の更新を継続的に行っています。

- 中立的な立場の維持達成

メリット・デメリットを含めた客観的な情報提供を心がけています。

この記事ができるまで

- STEP01

企画

ユーザーの悩みを的確に捉え、満足度の高いコンテンツとなるよう、編集部で企画を設計します。

- STEP02

情報収集

信頼できる一次情報と専門家の知見をもとに、正確で実践的な情報を整理します。

- STEP03

構成作成

収集した情報やデータをもとに、読者にとって理解しやすい構成を設計します。

- STEP04

原稿作成

必要に応じて専門家へ追加確認を行いながら、編集部で丁寧に原稿を仕上げます。

- STEP05

校正

誤字脱字や事実関係に誤りがないかを確認し、表現も含めて見直します。

この記事の目次

- 一番損する年収ラインはいくら?

- 【100人に調査】一番損する年収に関するアンケート

- 「損している」と感じる年収を教えて下さい

- 年収ラインを意識して働き方を調整したことがありますか?

- 損する年収について正確に理解している

- 手取りが増えれば得、は本当か

- 正社員が一番損する年収ライン

- 年収850万円以上

- 年収1,000万円以上

- 年収3,000万円以上

- 年収4,500万円以上

- パート・フリーターで一番損する年収ライン

- 税金がかかるのは110万円以上

- 扶養から外れるのは130万円以上

- 配偶者の税金が増えるのは160万円以上

- パート・フリーターが一番得する年収は?

- パートなら110万円以下または200万円以上も視野に

- 【世帯状況別】一番損する年収ライン

- 片働き・妻が専業主婦の場合

- 共働き・妻が扶養内パートの場合

- 共働き・夫婦ともに正社員の場合

- 子どもがいる場合(共通)

- 損する年収の人がやるべき税金対策

- そもそも税制メリットを活用するとは?

- 使える控除チェックリスト

- 【まとめ】損しない年収がわかった。その先にあるのは?

一番損する年収ラインはいくら?

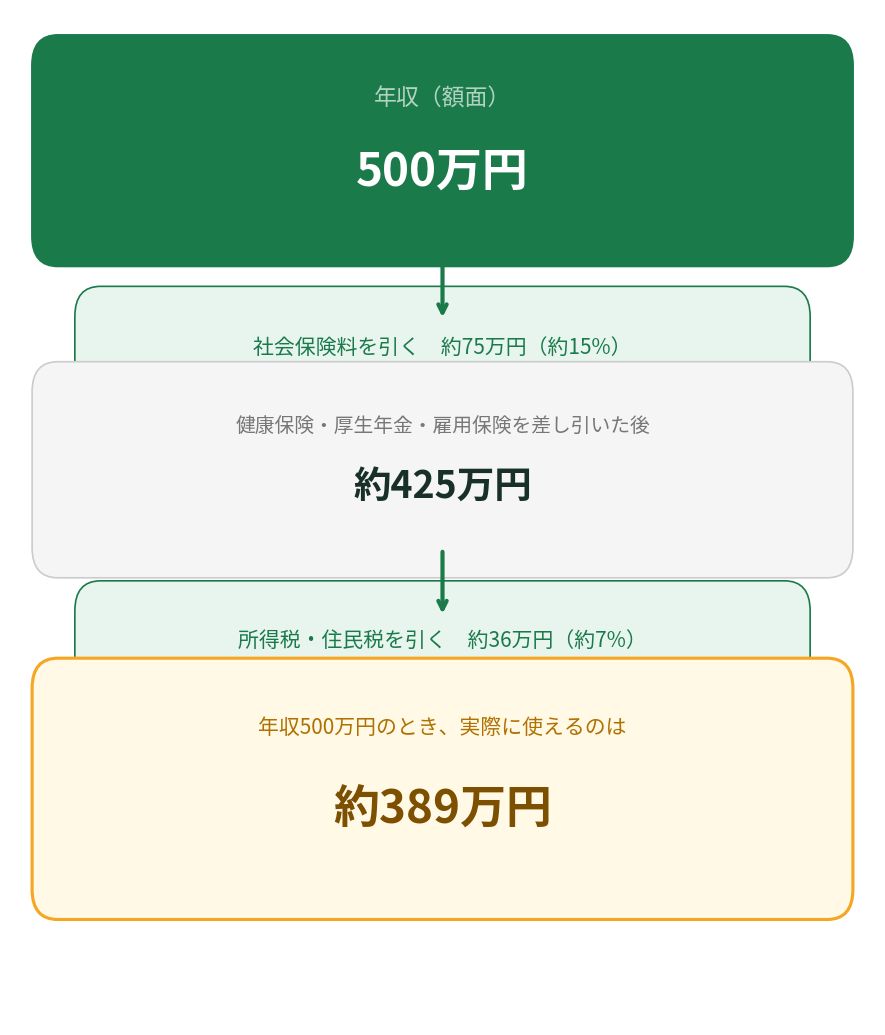

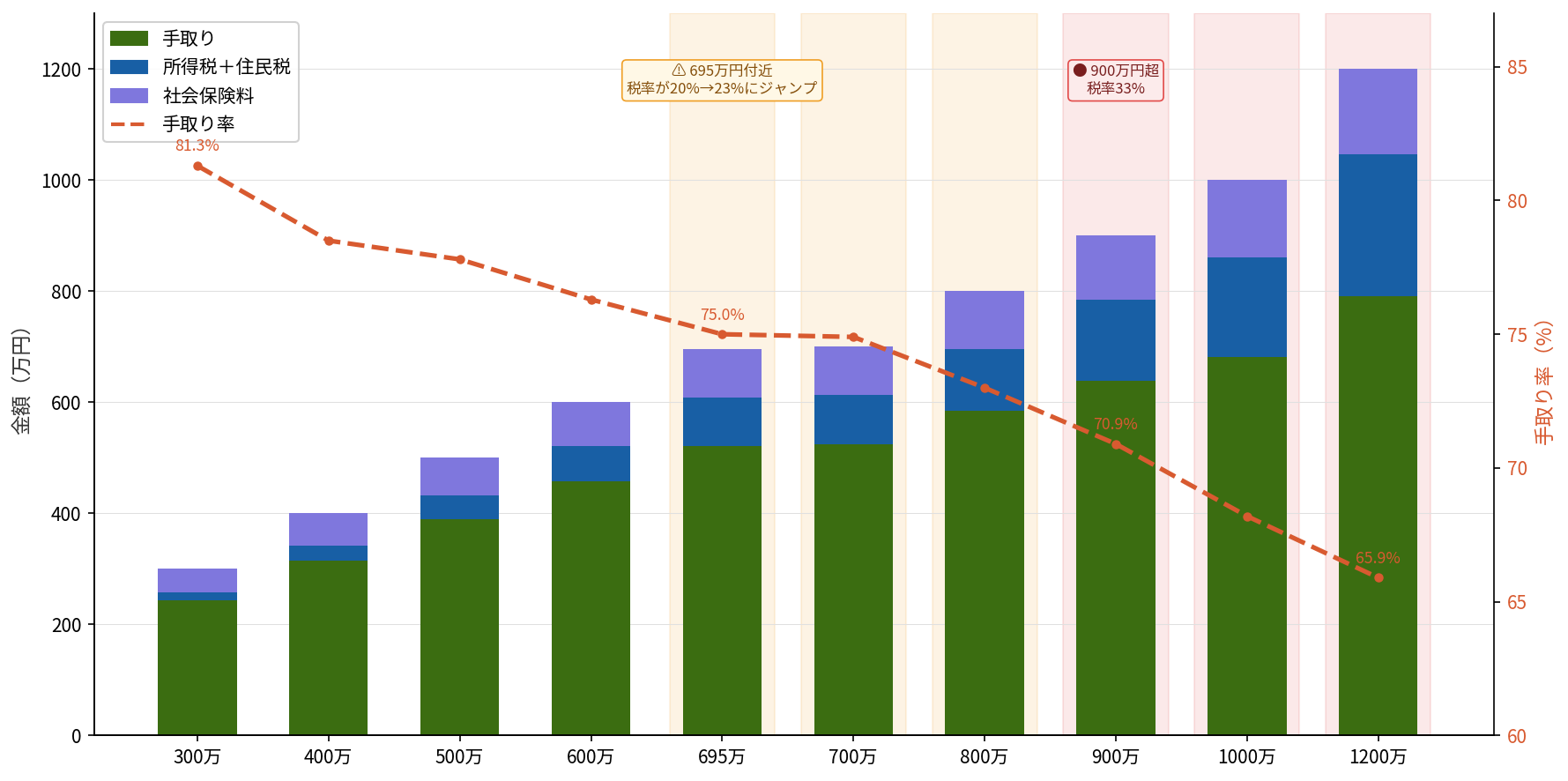

「損する年収」を理解するには、まず手取り額がどのように決まるかを把握することが重要です。年収から差し引かれる主な項目は「所得税」「住民税」「社会保険料(健康保険・厚生年金・雇用保険)」の3つです

差し引かれるものは年収が上がるほど増えますが、上がり方は一様ではありません。

ある年収帯を超えた瞬間に「跳ね上がる」タイミングが存在し、それが「損する年収ライン」として感じられます。

| 年収 | 手取り額(概算) | 所得税+住民税(概算) | 社会保険料(概算) | 手取り率 | ポイント |

|---|---|---|---|---|---|

| 300万円 | 約244万円 | 約14万円 | 約42万円 | 81.3% | 税負担は比較的軽い |

| 400万円 | 約314万円 | 約27万円 | 約59万円 | 78.5% | |

| 500万円 | 約389万円 | 約43万円 | 約68万円 | 77.8% | |

| 600万円 | 約458万円 | 約63万円 | 約79万円 | 76.3% | |

| 695万円 | 約521万円 | 約87万円 | 約87万円 | 75.0% | ← ここで所得税率が20%→23%にジャンプ |

| 700万円 | 約524万円 | 約89万円 | 約87万円 | 74.9% | 695万から+5万で手取り+3万のみ |

| 800万円 | 約584万円 | 約112万円 | 約104万円 | 73.0% | |

| 900万円 | 約638万円 | 約146万円 | 約116万円 | 70.9% | 900万超で所得税率33%に |

| 1,000万円 | 約682万円 | 約178万円 | 約140万円 | 68.2% | |

| 1,200万円 | 約791万円 | 約255万円 | 約154万円 | 65.9% | 3人に1人分が税・社保へ |

※ 2024年度概算。会社員・独身・社会保険加入・各種控除は基礎控除・給与所得控除のみ適用。実際の金額は勤務先・居住地・家族構成等により異なります。

実際の手取りは扶養家族の有無や居住地によって変わるため、「自分の場合、次にいくら稼ぐと損するのか」は一覧表だけでは正確にわかりません。

マネーキャリアの無料FP相談では、あなたの年収や家族構成をもとに、手取りが目減りしにくい年収ラインを具体的に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

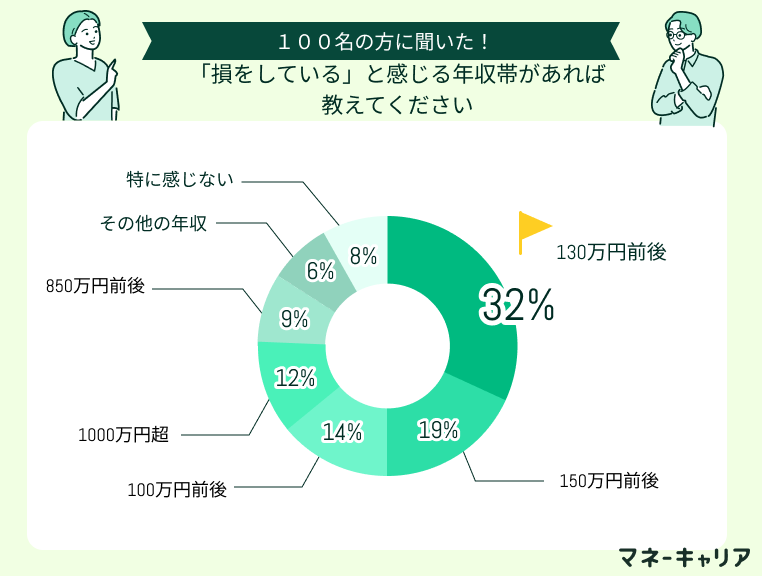

【100人に調査】一番損する年収に関するアンケート

マネーキャリアでは、実際に「一番損する年収」や「働き方と手取り」について悩んだ経験のある100名にアンケートを実施しました。

※回答内容は調査当時の個人の意見や状況に基づいています。

「損している」と感じる年収を教えて下さい

「年収が上がったのに手取りが増えていないと感じたことがありますか?」という質問に対し、約67%が「ある」と回答。特に年収600〜800万円台の層では、「昇給後に給与明細を見て戸惑った」「税金・社保の増加幅が予想以上だった」という声が多く聞かれました。

損していると感じている方のリアルな声は以下の通りです。

昇給したはずなのに「手取り」が減る理不尽な現実

念願の年収1000万円突破!「生活にゆとりができる」と喜んだのも束の間。給与明細を見て愕然としました。額面は増えたのに税や社会保険料が大きく引かれ、手取りはほぼ増えません。児童手当などの支援からも外れてしまいました。一生懸命稼ぐほど逆に損をしているようで、正直やる気がなくなっています。

※こちらはアンケート当時の状況に基づくお声です。現在は制度改正により児童手当の所得制限は撤廃されています。

年収300万円で陥った扶養外れの落とし穴

良かれと思い年収300万円ほど稼ぐようになりましたが今とても後悔しています。夫の扶養から外れたことで手当がなくなり、私自身の社会保険料や税金も大幅に増えてしまったからです。

「もっと稼げば解決するのか、働き方をセーブすべきなのか」が分からず、ただ働き損になっている現状をプロに相談して、世帯として一番賢い選択肢を見つけたいと思っています。

年収ラインを意識して働き方を調整したことがありますか?

「損する年収ラインを意識して働き方を調整したことがある」と回答したのは全体の約42%。特にパート・フリーター層では「130万円を超えないようにシフトを調整している」という声が最多でした。

損する年収について正確に理解している

損する年収ラインを意識して働き方を調整したことがある」と回答したのは全体の約半分。

一方で「損する年収について正確に理解している」と答えたのはわずか23%にとどまり、多くの方が「なんとなく」で働き方を制限していることもわかりました。

「なんとなく」で働き方を制限した結果、実は損をしている可能性もあります。

マネーキャリアの無料FP相談では、あなたの年収や働き方をもとに、本当に損しないラインを正確に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

手取りが増えれば得、は本当か

アンケートでお伝えした通り、損する年収を意識して働き方を調整している人は約42%いる一方、正確に理解しているのはわずか23%にとどまります。多くの人が「なんとなく損してる気がする」という感覚だけで動いているのが実情です。

そしてもう一つ見落とされがちなことがあります。それは多くの人が「今の手取りが増えるかどうか」という目先の損得だけで判断している実状です。実は損には、時間軸が3つあるのです。

| 時間軸 | 損の正体 |

|---|---|

| 短期 | 130万の壁を超えて手取りが減る |

| 中期 |

病気・ケガで働けなくなった時に保障がない*¹ |

| 長期 |

将来の年金が少ない・老後資金が足りない*² |

*¹病気やケガで働けなくなった際、傷病手当金が受け取るが扶養内にとどまると、この保障は失われる。

*²扶養を外れて社会保険に加入することで手取りは一時的に減るが、長期で見ると厚生年金に加入することで将来の年金受給額が増える。

「なんとなく130万に抑えている」のと「理由があって130万に抑えている」のでは、同じ行動でも全然違います。後者は状況が変わったときに自分で動ける。それが本当の意味で「損しない」状態です。

FP相談で得られるのは答えではなく、「いつ・なぜ年収を上げるか」の判断基準です。

正社員が一番損する年収ライン

正社員が損だと感じやすい年収の代表例として、以下の年収ラインが挙げられます。

- 年収850万円以上

- 年収1,000万円以上

- 年収3,000万円以上

- 年収4,500万円以上

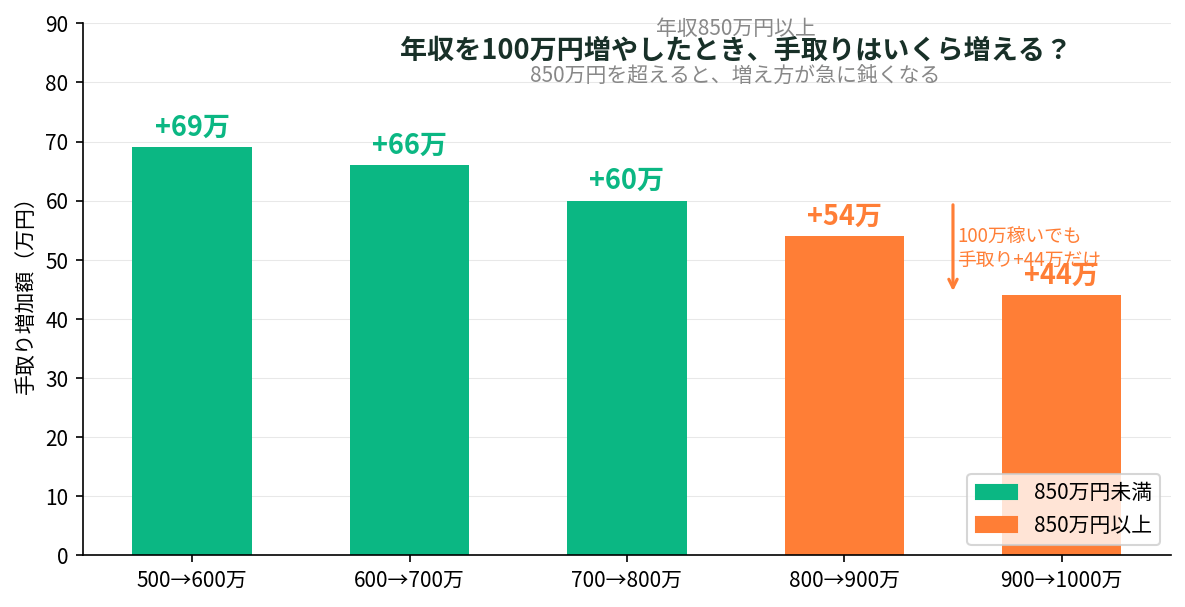

年収850万円以上

給与所得控除は年収が上がるほど増えますが、850万円を超えると195万円で頭打ちになります。それ以上稼いでも控除は増えないため、増えた分がそのまま課税対象になり、税負担が重くなりやすいゾーンです。

| 年収 (給与収入) |

給与所得控除額 | 控除の 増え幅 |

|---|---|---|

| 700万円 | 180万円 | - |

| 800万円 | 190万円 | +10万円 |

| 850万円 | 195万円 | +5万円 |

| 900万円 | 195万円(頭打ち) | +0円 |

| 1,000万円 | 195万円(頭打ち) | +0円 |

「自分の場合、実際どこまで税負担が重くなるのか」は控除額の一覧だけでは見えてきません。

マネーキャリアの無料FP相談では、あなたの年収をもとに、控除が頭打ちになった後の税負担と手取りの実態を具体的に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

※参照:給与所得控除|国税庁

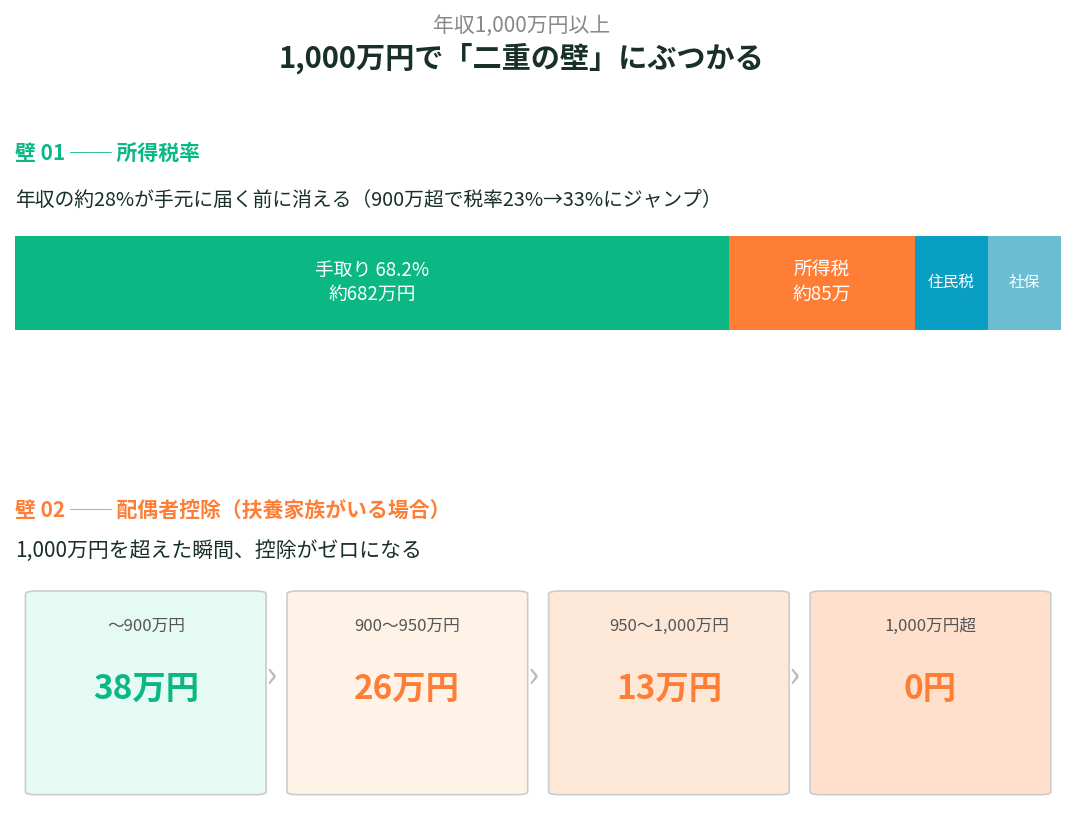

年収1,000万円以上

年収900万円を超えると所得税率が33%に上がります。社会保険料・住民税を合わせると、年収の約28%が手元に届く前に消えます。

さらに見落としがちなのが配偶者控除の消滅です。合計所得が1,000万円を超えると配偶者控除・配偶者特別控除がゼロになります。扶養家族がいる場合、この控除がなくなる分だけ実質的な手取り減少はより大きくなります。

頑張って収入を上げても、税負担が増えたり公的な支援が減ったりしては、少し損をした気持ちになりますよね。

だからこそ、ご家庭に合った賢い節税対策を知ることがとても大切です。現状の税制を正しく理解して、頑張って稼いだ大切なお金をしっかり守る視点を入れておきましょう。

年収3,000万円以上

合計所得が2,000万円を超えると住宅ローン控除が使えなくなります。マイホームの購入・リフォームを検討している方は、年収アップのタイミングに注意が必要です。

また2,500万円を超えると基礎控除が段階的に減り、最終的にゼロになります。

| 所得金額 | 基礎控除額 |

|---|---|

| 2,350万円以下 | 58万円 |

| 2,350万超〜2,400万円以下 | 48万円 |

| 2,400万超〜2,450万円以下 | 32万円 |

| 2,450万超〜2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

※参照:基礎控除|国税庁

基礎控除は、給与所得者であれば誰でも受けられる基本的な控除です。しかし高所得層では、2,350万円を境に税負担が急増する仕組みになっています。

実質的には、所得2,400万円と2,500万円で約150万円もの差が生じるケースもあります。高所得帯ほど、控除の減少を踏まえた計画的な対策が重要です。

年収4,500万円以上

所得税の最高税率は45%(課税所得4,000万円超)。住民税・復興特別所得税を合わせると実質的な税率が55%を超えるケースもあり、稼いだ額の半分以上が税金になる水準です。

| 課税所得の目安 | 所得税率 | 住民税率 | 実質的な税負担 |

|---|---|---|---|

| 330万円〜695万円以下 | 20% | 10% | 30% |

| 4,000万円超 | 45% | 10% | 55% |

※参照:所得税の税率|国税庁

配偶者控除の消滅や住宅ローン控除の対象外、基礎控除の段階的な減少など、高所得帯特有の負担増は複数重なります。

そのため、「自分の場合、実際にどこまで節税できるのか」は控除の仕組みを見るだけでは判断しづらいものです。

マネーキャリアの無料FP相談では、あなたの所得や家族構成をもとに、使える控除と実質的な税負担を具体的に整理できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

パート・フリーターで一番損する年収ライン

- 110万円以上

- 130万円以上

- 160万円以上

税金がかかるのは110万円以上

ただし、当然ですが課税されるから「損する」かというとそうではありませんよね。

※なお、政府方針により「106万円の壁」は2026年10月に撤廃される予定。撤廃後は、年収に関わらず「週20時間以上」働くことで社会保険への加入対象に。

扶養から外れるのは130万円以上

年収が130万円を超えると、健康保険や年金の面で配偶者の扶養から外れ、ご自身で社会保険に加入する必要があります。ここで混同しやすいのですが、これは税金の話ではありません。

「年収の壁」には2種類あります。混同すると損します。

✓ 税金の壁(103万円)→ 超えても負担増は年数千〜1万円程度。実はそこまで怖くない。

✓ 社会保険料の壁(130万円)→ 超えると月1.5〜2万円の負担増。これが「働き損」の本体。

| 種類 | 壁 | 負担率 |

|---|---|---|

| 税金 | 103万円 | 約15〜20% |

| 社会保険料 | 130万円 | 約15%(重い) |

【2026年注意】 「178万円まで働ける」は税金の話。社会保険の130万円ラインは変わりません。

130万円以上の収入で扶養を外れる場合は、年収160〜180万円程度を目安に働く方が手取り面で有利になることがあります。

社会保険料を支払ってもそれをカバーできるからです。あわせてふるさと納税やiDeCoなどを活用することで、実質的な負担を抑えやすくなります。

配偶者の税金が増えるのは160万円以上

税金の壁と社会保険の壁は別物で、130万円を超えると社会保険料の負担が発生します。

「結局、自分はいくらまで働くのが一番お得なのか」は複数の壁が絡むため、自分だけでの判断は難しいものです。

マネーキャリアの無料FP相談では、あなたの働き方をもとに、手取りが目減りしにくい年収ラインを具体的に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

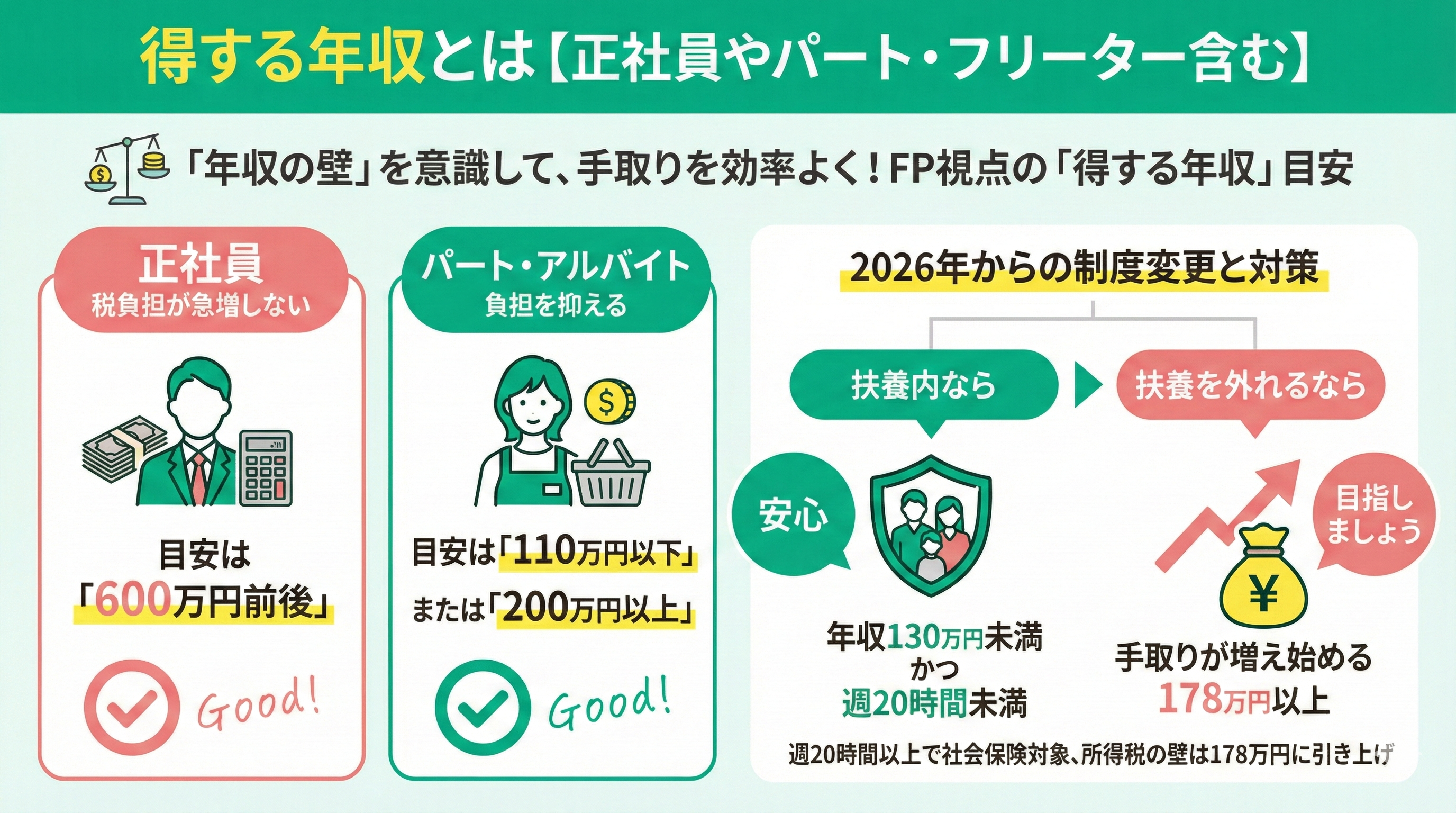

パート・フリーターが一番得する年収は?

結論から申し上げますと税金の観点だけでいえば「110万円以下(所得税・住民税ゼロ)」または「201万円以上(扶養の壁を完全に超えてしっかり稼ぐ)」が「得する」とされています。

201万円以上で稼ぐには自分で社会保険料を払う必要がありますが、将来の厚生年金受給額が増えるメリットがあります。130〜150万円台に中途半端に収めるより、201万円以上か110万円以下のどちらかを目指す判断が重要です。ただし夫の年収・職場の配偶者手当・子どもの有無・将来の働き方の見通しによって最適解は変わります。

FPの立場から見ると、年収600万円前後は「増えた収入がそのまま手取りにつながりやすい」ゾーンです。

一方、課税所得900万円(年収約1,000万円)を超えると、税率上昇に加え、各種税制メリットも縮小します。

税率アップの影響を受けにくい 社会保険料とのバランスも比較的良好 そのため、正社員で“得を実感しやすい年収帯”として600万円前後が一つの目安になります。

パートなら110万円以下または200万円以上も視野に

パート収入を年収110万円以下に抑えることで、所得税や住民税の負担を抑えやすくなります。長時間働けない場合は、月9万円前後を目安に収入を調整するのが現実的です。

最低賃金の上昇により、時給1,200円前後は珍しくありません。

その分、収入が増えやすい一方で、税や社会保険の影響も受けやすくなります。扶養内にこだわるか、世帯全体で収入を伸ばすかが重要な判断軸です。

働き方と家計のバランスを整理し、無理のない選択を一緒に考えていきましょう。

マネーキャリアでは、家計・税金・働き方の悩みをFPが無料で個別相談に応じます。

扶養内・扶養外の判断はもちろん、住宅ローン診断士が在籍しているため、教育費や住まいまで含めた長期視点のアドバイスが可能です。オンライン相談にも対応しているので、忙しい方でも安心してご利用いただけます。

今の働き方が将来の安心につながるかどうか、迷ったときは一人で抱え込まず、早めに専門家へ相談しましょう。

【世帯状況別】一番損する年収ライン

「損する年収」は世帯構成によって大きく異なります。同じ年収でも、配偶者の有無・子どもの数・配偶者の働き方によって使える控除や給付が変わるためです。

片働き・妻が専業主婦の場合

このパターンで最も注意すべきは、夫の年収が上がるにつれて配偶者控除が段階的に消えていくことです。

| 世帯主の年収 | 配偶者控除 | 税負担への影響 |

| 〜約1,095万円 | 38万円(満額) | 税制メリット享受 |

| 約1,095〜1,195万円 | 段階的に減額 | 税制メリットが薄れる |

| 約1,195万円超 | 0円(消滅) | 年間10〜12万円の税制メリットが消える |

たとえば年収1,000万円(税率33%)の夫が配偶者控除38万円を失うと、約12.5万円分の効果がなくなります。昇給額がそのまま手取り増につながらない典型的なパターンです。

対策としてはiDeCo・ふるさと納税で課税所得を圧縮し、控除が減る分を補うことが有効です。

年収900万円を超えてきたタイミングで一度シミュレーションすることをおすすめします。

共働き・妻が扶養内パートの場合

配偶者の年収をいくらに設定するかで、世帯の手取りが大きく変わります。結論から言うと、130〜200万円台は最も損しやすいゾーンです。

| 配偶者の年収 | 手取りの目安 | 世帯への影響 |

| 110万円以下 | 約110万円 | 税・社保ゼロ。配偶者控除満額 |

| 130万円 | 約125万円 | 約125万円社会保険料発生(月1.5〜2万円増) |

| 150万円 | 約130万円 | 配偶者特別控除が減額開始 |

| 201万円以上 | 約165万円〜 | 壁をすべて超えて本格的に稼ぐゾーン |

130万円をわずかに超えたラインでは、社会保険料の負担を稼ぎ増でカバーできません。

さらに夫の年収が900万円未満の場合、妻の年収が150万円を超えると夫の配偶者特別控除も減額されます。世帯で考えると、130〜200万円台の中途半端な年収は二重に損しやすい。

基本的な選択肢は「110万円以下」か「201万円以上」の2つですが、夫の年収・職場の家族手当・将来の働き方によって最適解は変わります。

共働き・夫婦ともに正社員の場合

夫婦ともに正社員の場合、世帯年収が高くなりやすい分、個人単位での税負担も重くなります。このパターンで最も重要なのは「個人の最適化」より「世帯全体の最適化」です。

たとえば夫700万円・妻500万円の世帯の場合、それぞれiDeCoを活用することで課税所得を圧縮できます。それによって合算で年間10〜12万円のメリットがあります。

| 夫(年収700万・税率*23%) | 妻(年収500万・税率*20%) | |

| iDeCo月2万円拠出 | 年間節税額 約5.5万円 | |

| iDeCo月2.3万円拠出(上限) | 年間節税額 約6.3万円 |

*所得税

また世帯年収が上がると、ふるさと納税の上限額も増えます。夫婦どちらかでしか活用していないケースが多く、見直すだけで数万円単位の差が生まれることがあります。

優先順位は①iDeCo(所得控除で課税所得を直接圧縮)→②ふるさと納税(税額控除)→③NISA(資産形成)の順が基本です。

子どもがいる場合(共通)

子どもがいる場合、保育料も年収連動で決まります。昇給によって保育料区分が上がり、実質的な手取り増が減るケースがあります。また子どもの教育費・高校就学支援金なども世帯収入に連動するため、子どもの年齢に合わせた計画が重要です。

保育料

認可保育所の保育料は世帯年収に応じた「利用者負担額」で決まります(3歳未満児)。年収が上がって保育料区分が上がると、昇給分のかなりの部分が保育料増加で相殺されるケースがあります。自治体によって区分の刻み方が異なるため、昇給前後の保育料を必ず確認してください。

高校就学支援金

公立・私立高校の授業料を国が支援する制度で、世帯年収の目安が約910万円未満であれば支給されます。私立高校では最大39.6万円/年の支援が受けられますが、910万円を超えると支給がゼロになります。子どもが高校に入学するタイミングで年収が境界線付近にある場合は特に注意が必要です。

児童手当

2024年10月から所得制限が撤廃され、18歳まで全員が受給できるようになりました。第3子以降は月3万円に拡充されています。以前は所得制限で受給できなかった高年収世帯も、改正後は対象になっているため確認してください。

配偶者控除の消滅ライン、扶養パートの130万円の壁、iDeCoやふるさと納税の優先順位など、世帯構成によって最適な年収戦略は変わります。

そのため、「自分の家庭の場合どうすべきか」を自分だけで整理するのは簡単ではありません。

マネーキャリアの無料FP相談では、世帯構成や年収をもとに、あなたの家庭に合った損しない年収戦略を一緒に整理できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

損する年収の人がやるべき税金対策

ここまで、損得の分かれ目となる年収についてお話ししてきました。パートやアルバイトの方であれば勤務時間を調整しやすいですが、正社員として頑張っていらっしゃる方は、ご自身で年収をコントロールするのはなかなか難しいですよね。

そこで、私たちFPがおすすめしたいのが、国の非課税制度の活用です。今の年収のままでも、将来に向けた資産形成をしながら、上手に税金を抑えることができます。

そもそも税制メリットを活用するとは?

年収から手取りが決まるまでの間に、実は「税金を減らせるタイミング」が2回あります。

ただ、「どの控除が自分に使えるのか」「いくらまで使えるのか」「どれから優先すべきか」を自分だけで判断するのは、正直むずかしいですよね。制度は複雑で、年収・家族構成・職場の条件によって最適解が全員違うからです。

使える控除チェックリスト

手取りを増やすための第一歩は「自分がどの控除を使えているか」を把握することです。

知っているつもりで申告し忘れている控除が、一つあるだけで数万円単位の差になることがあります。

以下のチェックリストで、使えているものを確認してみてください。

| # | 控除の名前 | 対象者 | 最大控除額 | ポイント |

|---|---|---|---|---|

| 1 | 基礎控除 | 全員 | 48万円 | 年収2,500万円以下なら全員適用。自動的に差し引かれる |

| 2 | 給与所得控除 | 給与所得者 | 195万円(上限) | 年収に応じて自動計算。年収850万円超は195万円で頭打ち |

| 3 | 配偶者控除 | 配偶者の年収103万円以下 | 38万円 | 本人年収900万円超で控除額が段階的に減少 |

| 4 | 配偶者特別控除 | 配偶者の年収103〜201万円 | 38万円 | 配偶者の年収が増えるほど控除額が減少 |

| 5 | 扶養控除 | 16歳以上の扶養親族あり | 38〜63万円 | 特定扶養(19〜22歳)は63万円。同居老親は58万円 |

| 6 | 医療費控除 | 年間医療費10万円超 | 200万円 | 確定申告が必要。家族分を合算可能。セルフメディケーション税制との選択適用 |

| 7 | 社会保険料控除 | 全員 | 実費全額 | 支払った社会保険料の全額が控除対象。国民年金・健康保険を含む |

| 8 | 生命保険料控除 | 生命保険加入者 | 12万円(合計上限) | 一般・介護医療・個人年金の3区分で各4万円(新制度) |

| 9 | 地震保険料控除 | 地震保険加入者 | 5万円 | 支払保険料の全額(上限5万円)が控除対象 |

| 10 | 小規模企業共済等控除(iDeCo) | iDeCo加入者 | 掛金全額 | 掛金が全額控除。年収が高いほど節税効果が大きい。会社員は月最大2.3万円 |

| 11 | 寄附金控除(ふるさと納税) | 全員 | 実質2,000円負担 | 上限額内なら自己負担2,000円で寄附額−2,000円が控除。手軽に節税できる |

| 12 | 住宅借入金等特別控除(住宅ローン控除) | 住宅ローン利用者 | 年35万円(上限) | 所得税から直接差し引く税額控除。控除しきれない分は住民税からも控除 |

| 13 | 勤労学生控除 | 学生かつ給与所得者 | 27万円 | 合計所得65万円以下の学生が対象 |

| 14 | 障害者控除 | 障害者手帳所持者等 | 75万円(特別障害者) | 一般障害者27万円・特別障害者40万円・同居特別障害者75万円 |

| 15 | 寡婦(寡夫)控除 | ひとり親(一定条件) | 27〜35万円 | ひとり親控除35万円・寡婦控除27万円 |

| 16 | 雑損控除 | 災害・盗難・横領被害者 | 損失額に応じる | 災害等による損失額から一定額を差し引いた金額が控除対象 |

FP相談で「自分の場合はどれが使えて、どこから始めるべきか」を一緒に整理するのが一番の近道です。

【まとめ】損しない年収がわかった。その先にあるのは?

ここまで、損する年収ラインの数字はもちろん、正社員・パート別の損しやすい年収帯、世帯別の最適解知りたかった答えは、ひとまず手に入ったはずです。

そのうえで、少し立ち止まって考えてみてください。損しない年収を知った先に、本当に叶えたいのは「どう働くか、自分で納得して決めること」ではないでしょうか。

それを叶えるために抑えてほしいポイントは以下の3つです。

- 損には3つの時間軸がある

目先の手取りだけが損ではありません。「短期・中期・長期」で見ると、本当の損得は変わります。 - 数字だけでは働き方は決まらない

「この労働時間でこの手取りなら納得できるか」数字と自分の価値観を照らし合わせて初めて、答えが出ます。 - 正解は全員違い、制度は変わり続ける。

年収・家族構成・価値観が絡む問いに一般論は通用しません。2026年の改正が控えているように、制度はこれからも動き続けます。

FP相談で得られるのは、視野の狭い答えだけではなく「いつ・なぜ年収を上げるか」の判断基準です。

FP相談来る方の多くが、年収基準が決まっても働き方の答えが出ていません。

数字がわかっても決まらないのは、価値観が整理できていないからです。

「この働き方で自分は納得できるか」整理する作業を、一緒にやるのがFP相談で叶えられることです。