監修者ファイナンシャルプランナー

この記事の目次

- 共済とは?仕組みを解説

- 共済と保険はどう違う?わかりやすく説明

- 共済のメリット・デメリット

- 共済のメリット

- 共済のデメリット

- 共済と保険はどちらがおすすめ?

- 共済が向いている人

- 保険が向いている人

- 共済にはどんな種類がある?主な商品を解説

- 生命共済

- 傷害共済

- 年金共済

- 火災共済

- 自動車共済

- その他

- 専門家がオススメする共済の選び方

- 全労災・県民共済・JA共済・コープ共済・JF共済はどう違う?

- 加入条件が違う

- 運営している団体が違う

- 事業主体が違う

- 共済に関してよくある質問

- 共済へ加入する際の条件はありますか?

- 共済は転職時にどうなりますか?

- 県民共済はガンになっても入れますか?

- 新規加入するといつから適応されますか?

- 掛け金はクレジットカードで支払えますか?

- 共済と保険の相談はマネーキャリアにご相談ください

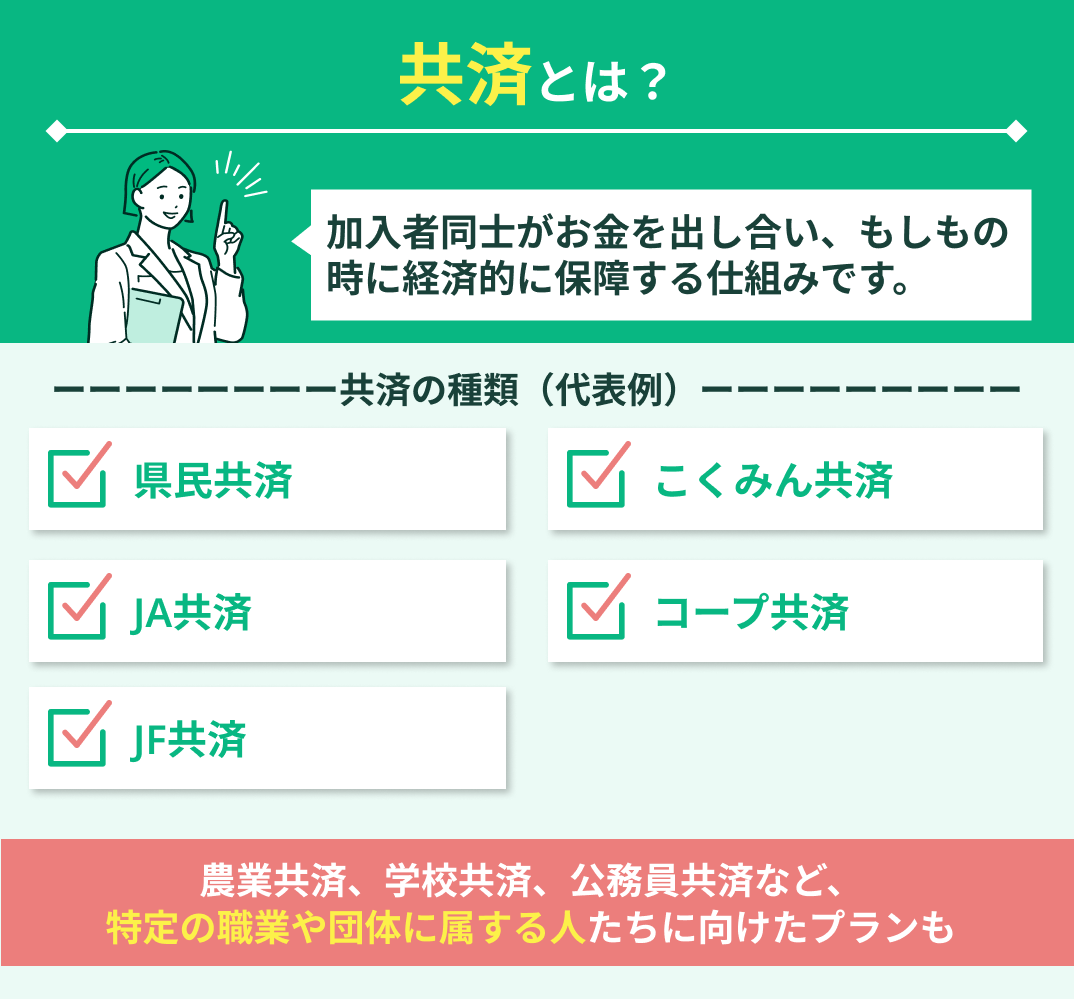

共済とは?仕組みを解説

そんなときは、マネーキャリアに相談しましょう!

専門FPがあなたの希望をヒアリングし、最優先に考え、ピッタリの保障プランを提案してくれますよ。

共済と保険はどう違う?わかりやすく説明

| 共済と保険の違い | 共済 | 保険 |

|---|---|---|

| 運営会社 | 組合員による非営利団体 | 保険会社など民間企業による営利団体 |

| 加入者 | 組合員とその家族 | 基本的に誰でも加入可 |

| 対象範囲 | 保障の範囲が限定的、固定されたプラン | 保障の範囲や種類が豊富、充実したプラン |

| 用語 | 掛金、共済金、普及・推進など | 保険料、保険金、営業・勧誘など |

共済とよく似ている制度に民間の保険があります。

共済と保険はどのように違うのでしょうか?わかりやすく説明するために、共済と保険の違いを表にしました。

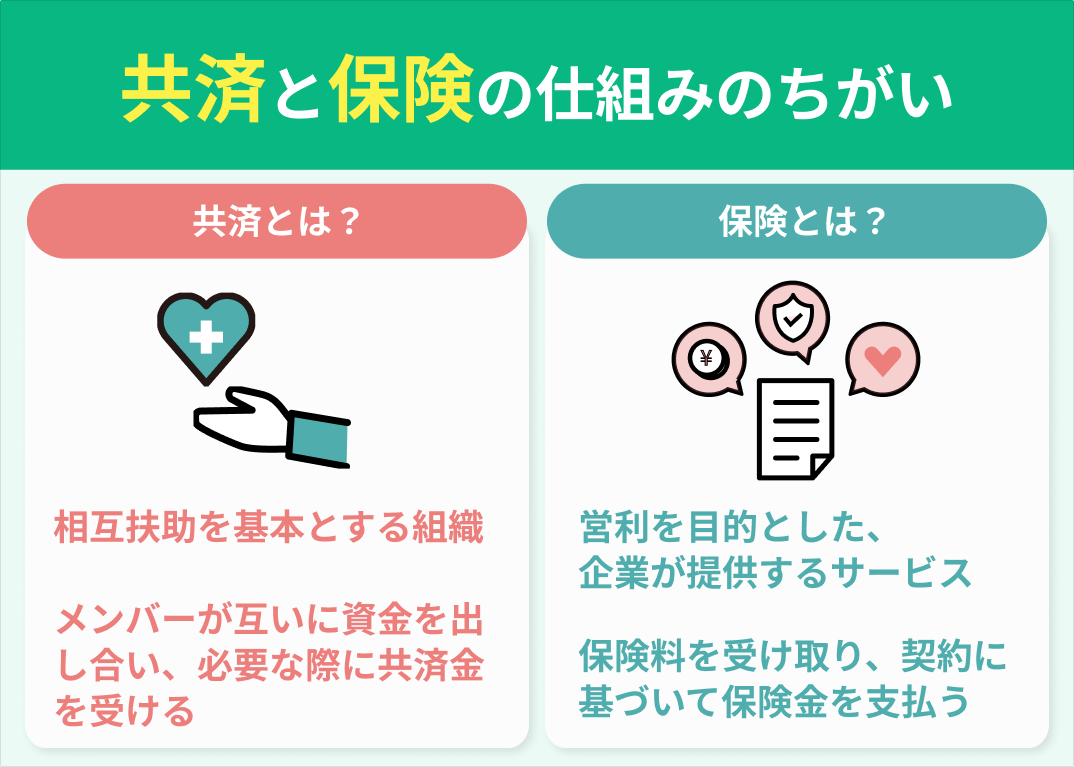

共済と保険は、どちらも万が一が起こったり病気になったりしたときに経済的な保障を提供する仕組みですが、運営の形態や目的に明確な違いがあります。

共済とは相互扶助を基本とする組織です。これは、メンバーが互いに資金を出し合い、必要な際に共済金を受けるという仕組みです。

共済は非営利であり、共済の加入対象者は組合員と組合員の家族に限定されています。保障のプランは限定的ですが、掛金は低めに設定されています。

一方、保険は営利を目的とした企業が提供するサービスです。保険会社は顧客から保険料を受け取り、契約に基づいて保険金で経済的な保障を提供します。保険は基本的に誰でも加入することができ、さまざまなプランが用意されています。

上記を踏まえて、共済のメリット・デメリットを説明していきます。

マネーキャリアでは厳選されたFPが、あなたの希望をヒアリングし、共済と民間保険のどちらが合うか検討してくれますよ。

まずは相談してみましょう!

共済のメリット・デメリット

共済とは掛金が安めに設定されていて、イザというときには経済的な保障をしてくれる制度です。

一見、保険より良さそうな仕組みですが、共済にはメリットとデメリットがあります。

共済の加入を迷っている場合は、保険との違いを知った上で、より自分に合った商品を選ぶのが良いでしょう。

この項では、共済のメリットとデメリットについて解説します。

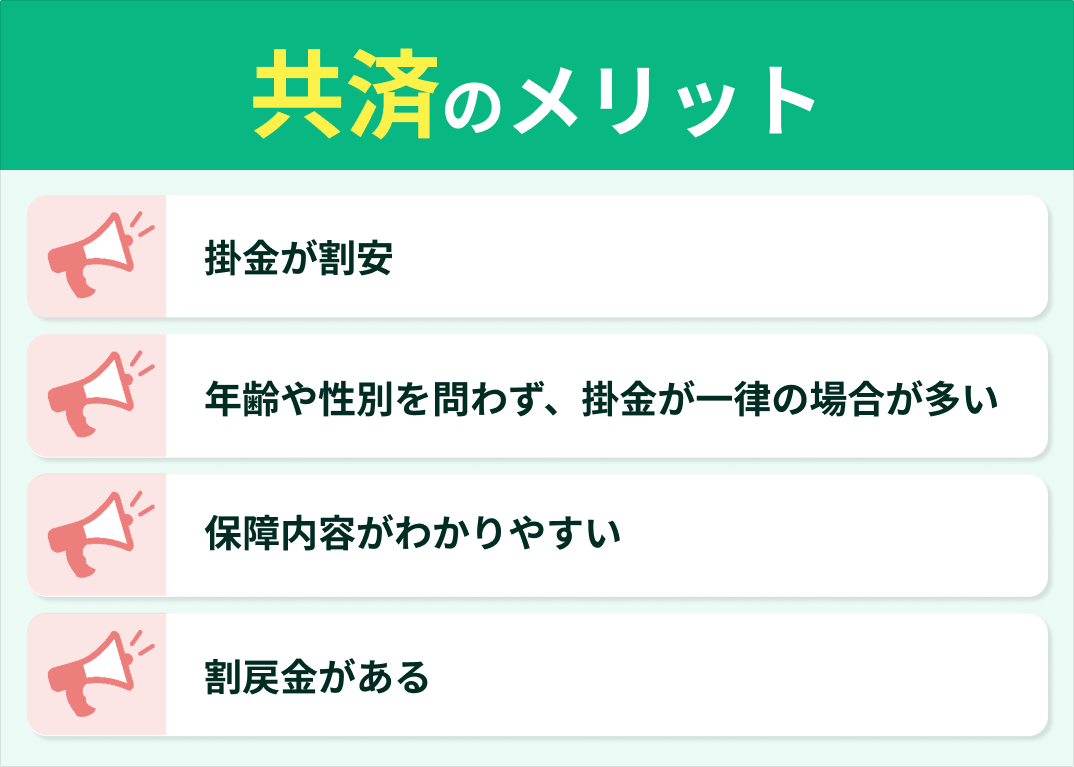

- 掛金が割安

- 年齢や性別を問わず、掛金が一律の場合が多い

- 保障内容がシンプルでわかりやすい

- 割戻金がある

- 保険に比べて保障が充実していない場合がある

- 保障内容のカスタマイズができない

- 年齢が上がったときには保障額が下がる

- 万が一運営組織が破綻した場合、加入者への保障がない

それぞれ詳しく見ていきましょう。

共済のメリット

まずは共済のメリットを見ていきましょう。

共済のメリットは以下の通りです。

- 掛金が割安

共済の掛金が、保険会社の商品の保険料に比べて安価であることは魅力のひとつです。

非営利で運営される共済は、基本的に掛け捨て型です。結果として掛金が低く設定されていて、家計を圧迫することがありません。

- 年齢や性別を問わず、掛金が一律の場合が多い

共済とは掛金が一律で設定されている商品が多く、加入者は年齢や性別に関係なく同じ掛金で保障を受けられます。

- 保障内容がわかりやすい

共済とは商品の内容がシンプルで、基本的に医療保障や死亡保障に焦点を当てたプランが中心となっています。

また、内容がわかりやすいため、加入するときにプランの選択に悩む必要がありません。

- 割戻金がある

共済は割戻金の制度があることも大きな利点です。年度の決算によっては支払った掛金の一部が戻ってくる場合があります。

ただし、共済はメリットが多いものの、「自分に本当に合っているのか」は人によって違います。

生活状況や持病の有無など、考慮すべきことは多いので、注意が必要です。

そんなときは、マネーキャリアに相談しましょう!

24時間いつでもLINEで予約できるので、気軽に専門FPに相談し、不安を早めに解消できますよ。

共済のデメリット

一方、共済にはメリットだけではなく、デメリットもあります。

共済のデメリットは以下の通りです。

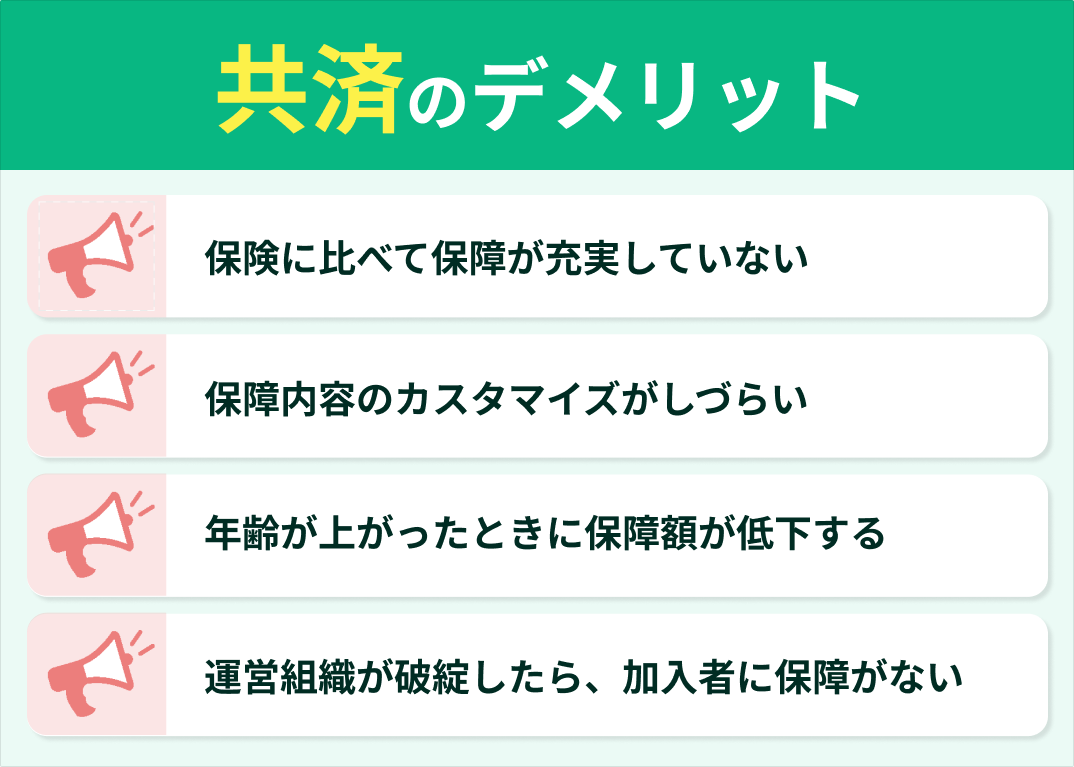

- 保険に比べて保障が充実していない

共済の一番のデメリットは、万が一や入院の際にもらえる共済金が保険に比べて少ない点です。割安な掛金で提供される保障はシンプルで、より充実した保障額を求める場合は不十分に感じることがあります。

- 保障内容のカスタマイズがしづらい

共済の商品は選択肢が少なく、特定のニーズに合わせたカスタマイズは難しいでしょう。基本的にパッケージになっていて、保険のようにさまざまなプランが用意されているわけではありません。

- 年齢が上がったときに保障額が低下する

共済とは高齢になると保障額が減少する商品が多く、入院の際の共済金や死亡時の共済金の額も下がります。

また、貯蓄性を求める場合は共済よりも保険を選ぶことをおすすめします。

- 運営組織が破綻した場合、加入者に対しての保障がない

万が一、保険会社が破綻した場合、 保険業法により積み立てが義務付けられていて「保険に貯まっている90%程度」までが補償されます。

一方、共済には保険機構のようなセーフティネットはありません。しかし破綻のリスクは非常に低いと考えられます。

そんな不安はマネーキャリアで解消しましょう!

50社以上の保険を比較◎ 保障の厚さや将来の安心もふくめて、あなたに合う保険を検討してくれますよ。

共済と保険はどちらがおすすめ?

共済が向いている人

まずは共済が向いている人を説明します。

共済が向いている人、おすすめな人は以下の通りです。

- 経済的な負担をおさえたい人

共済は保険に比べて支払う掛金が少ないので、家計の負担を減らしたい人におすすめです。保険に無駄な費用を払いたくない人も共済が良いでしょう。

- 基本的な保障で十分な人

共済とは保障内容がシンプルです。よって、万が一のときや入院の際などに最低限の保障を受けたい人、保障内容の選択に時間をかけたくない人におすすめです。

- 持病がある人

共済とは保険に比べて告知がゆるい場合が多く、職業や持病・既往症などが理由で民間の保険に入りにくい人にもおすすめです。

- 追加の保障を求める人

すでに他の保険に加入しており、不足分を別の保障でカバーしたい人は、共済をプラス分として考えても良いでしょう。

特に小さいお子さんがいる働き世代の人は、一時的に保障を手厚くする選択肢もあります。

ただし、共済だけに頼るのか、他の保険と組み合わせるのかは自分で判断するのが難しいものです。

調べ不足で保障が足りず、いざというときに損してしまう可能性もあるので、注意が必要です。

マネーキャリアならオンライン相談が可能なので、子どもがいたり、仕事で忙しくても、隙間時間に相談できますよ。

まずはスマホで予約してみましょう。

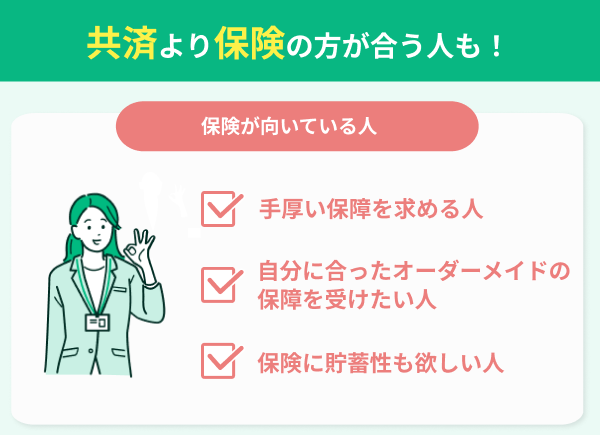

保険が向いている人

一方、保険が向いている人、おすすめな人は以下の通りです。

- 手厚い保障を求める人

高い保険料を支払ってでも、広範囲のリスクをカバーする手厚い保障を受けたい人、手厚い保障が必要な人は共済より保険を選択することをおすすめします。

特に、万が一の際に受け取れる保険金は、ある程度まで自由な金額に設定することができます。

- 自分に合ったオーダーメイドの保障を受けたい人

- 保険に貯蓄性も欲しい人

保険は貯蓄性がある商品も多く、保険と貯蓄の両方を兼ね備えたプランなどもあります。

長期的なマネープランのひとつして、資産形成を考えている人には保険が向いています。

そんなときはマネーキャリアに相談しましょう!

保障はもちろん、生活費の見直しからNISAを使った資産形成まで、まとめてサポートしてくれますよ。

共済にはどんな種類がある?主な商品を解説

共済と保険について向いている人を説明してきました。それぞれイメージが固まってきた人も多いでしょう。

ところで、共済にはどのような種類があるのでしょうか。主な商品を下記に表にまとめました。

| 共済の種類 | 内容 |

|---|---|

| 生命共済 | 人の生命や身体に対するさまざまなリスク(死亡や病気など)を保障する制度。 生活資金や子どもの教育資金を準備できる共済もあります。 |

| 障害共済 | 事故による死亡、後遺障害、けがなどを保障する制度。 |

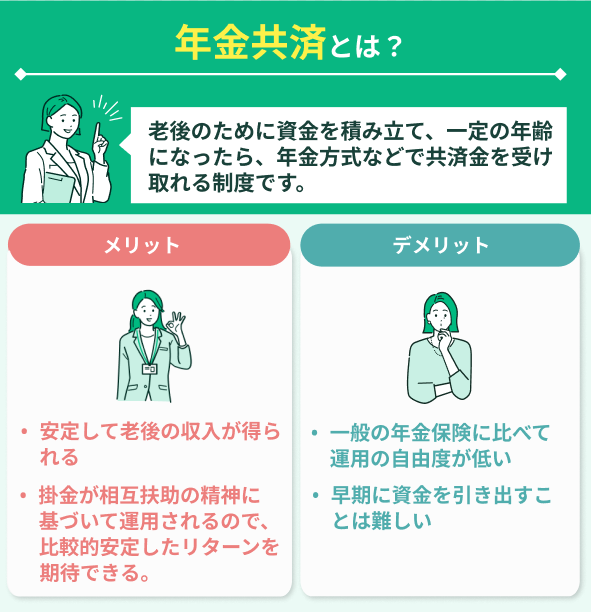

| 年金共済 | 老後のために資金を積み立て、一定の年齢になったら年金方式などで共済金を受け取れる制度。 |

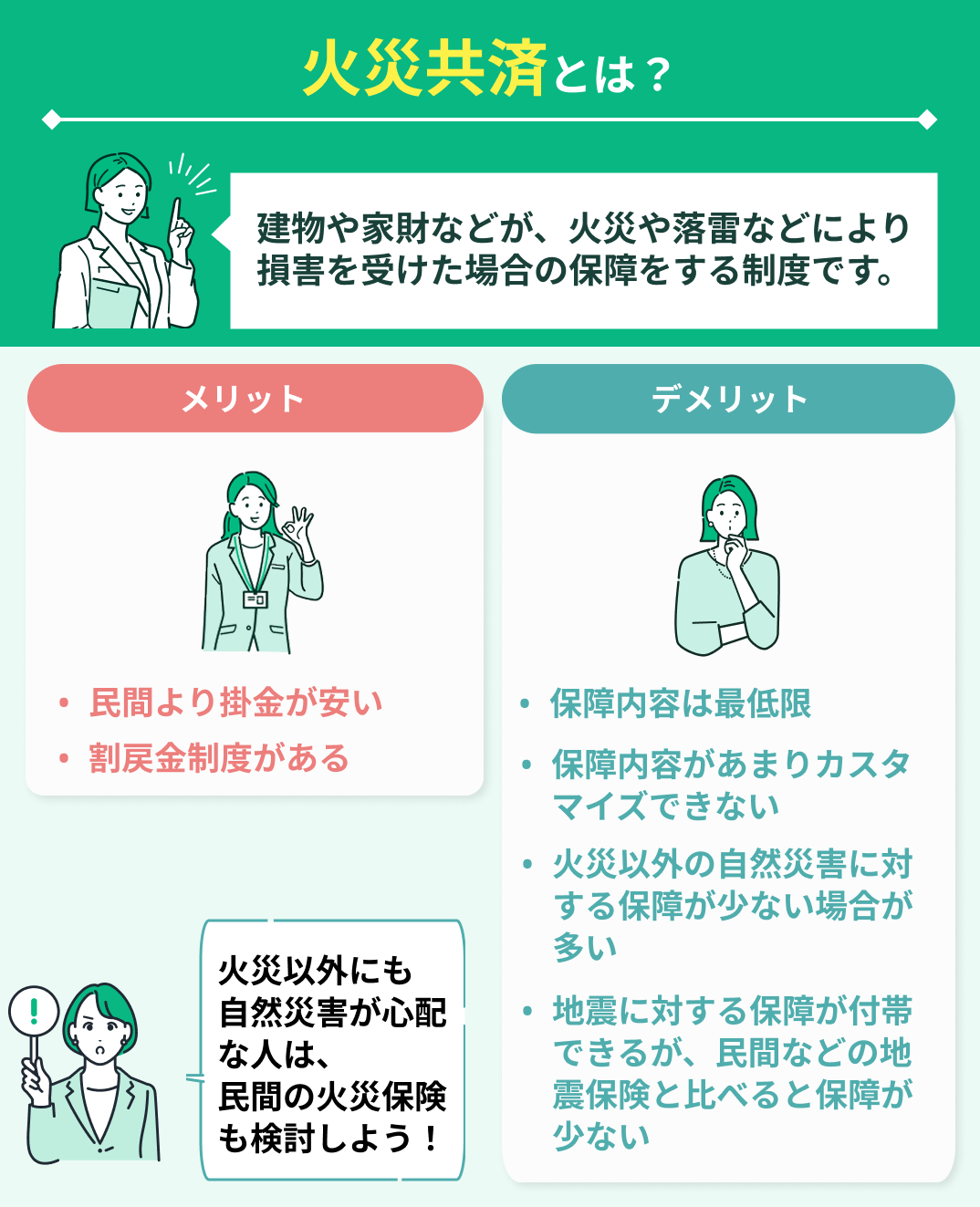

| 火災共済 | 建物や家財などが、火災や落雷などにより損害を受けた場合の保障をする制度。 地震や水害などの自然災害による損害を受けた場合に対象になる共済もあります。 |

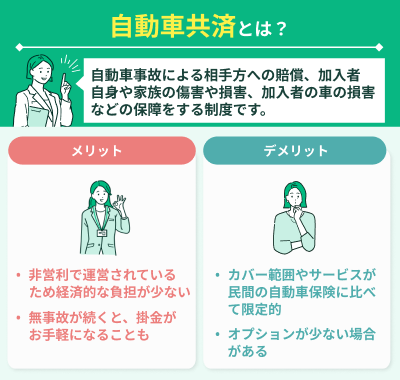

| 自動車共済 | 自動車事故による相手方への賠償、加入者自身や家族の傷害や損害、加入者の車の損害などの保障をする制度。 |

その他の共済についてはこちら

表を見ると、さまざまな商品があることが分かります。

それぞれ詳しく見ていきましょう。

確かに、難しいと感じる方も多いでしょう。

しかし、共済や保険の商品を正しく理解できないまま選んでしまうと、自分に合わない保障を選んでしまい、いざというときに十分な保障が受けられないリスクがあります。

そんなときは、マネーキャリアのFPに直接聞いてみましょう!

何度でも無料相談できるので、分からないところだけサクッと質問するのもオススメです。

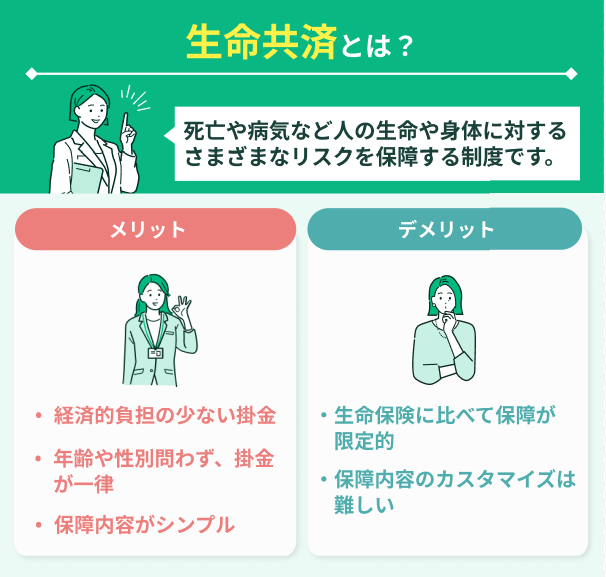

生命共済

- 経済的負担の少ない掛金

- 年齢や性別問わず、掛金が一律

- 保障内容がシンプル

- 生命保険に比べて保障が限定的

- 保障内容のカスタマイズは難しい

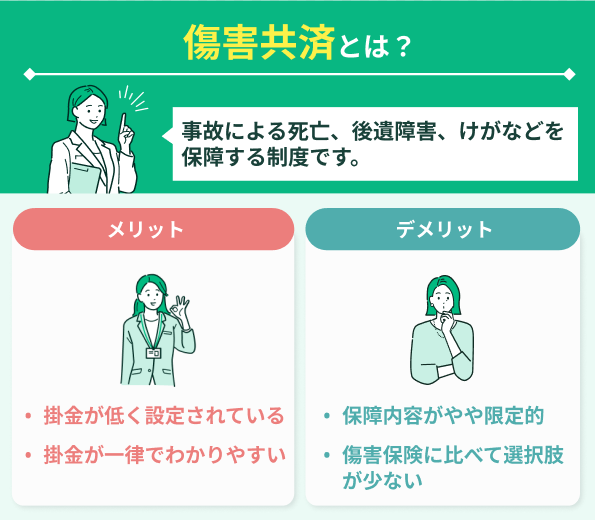

傷害共済

- 掛金が低く設定されている

- 掛金が一律でわかりやすい

- 保障内容がやや限定的

- 傷害保険に比べて選択肢が少ない

年金共済

- 安定して老後の収入が得られる

- 掛金が相互扶助の精神に基づいて運用されるので、比較的安定したリターンを期待できる

- 一般の年金保険に比べて運用の自由度が低い

- 早期に資金を引き出すことは難しい

火災共済

- 民間より掛金が安い

- 割戻金制度がある

- 保障内容は最低限

- 保障内容があまりカスタマイズできない

- 火災以外の自然災害に対する保障が少ない場合が多い

- 地震に対する保障が付帯できるが、民間などの地震保険と比べると保障が少ない

自動車共済

- 非営利で運営されているため経済的な負担が少ない

- 無事故が続くと、掛金がお手軽になることも

- カバー範囲やサービスが民間の自動車保険に比べて限定的

- オプションが少ない場合がある

その他

- 交通災害共済

- 住宅再建共済

- 慶弔共済

専門家がオススメする共済の選び方

前項で、共済にはさまざまな種類があると伝えました。

共済を選ぶ際には、各共済の違いを理解した上で、選択をすることが最も重要です。

特に共済では、加入条件の違いや運営している団体が違うことで、受けられる恩恵が異なります。そこで、この項では全労災・県民共済・JA共済・コープ共済・JF共済はどのように違うのか説明します。

まず、それぞれの共済の特徴が一目で分かるように表にしました。

次に、全労災・県民共済・JA共済・コープ共済・JF共済の違いを以下の順番で説明していきます。

では、詳しく見ていきましょう。

そんな不安は、マネーキャリアに相談しましょう!

事前にFPの経歴等を確認できるから、共済に詳しい専門家を選べば、安心して比較してもらえますよ。

全労災・県民共済・JA共済・コープ共済・JF共済はどう違う?

全労災(全国労働者共済生活協同組合連合会)、県民共済(生活協同組合連合会)、JA共済(全国共済農業協同組合連合会)、コープ共済(日本生活協同組合連合会)、JF共済(全国漁業協同組合・全国水産加工業協同組合連合会)は、それぞれ対象となる会員や提供する保障内容が異なります。

詳細は下の表をご覧ください。

| 全労災 | 県民共済 | JA共済 | コープ共済 | JF共済 | |

|---|---|---|---|---|---|

| 運営団体 | 全国労働者共済生活協同組合連合会 | 全国生活協同組合連合会 | 全国共済農業協同組合連合会 | 日本生活協同組合連合会 | 全国漁業協同組合 全国水産加工業協同組合連合会 |

| 事業主体 | 全国労働者共済生活協同組合連合会 | 都道府県単位の生活協同組合 | 農業協同組合、農業協同組合連合会 | 日本生活協同組合 | 漁業協同組合、水産加工業協同組合 |

| 加入条件 | 協同組合に出資金を支払うことで 共済制度が利用可能 | 申込時に、申込先の都道府県に 居住もしくは勤務していること | 農家組合員の方、 農家組合員の方以外も利用可能 | 成年でコープ共済を取り扱う生協の組合員、 または組合員と同一世帯の方 | JF組合員 ※組合員以外の人は要問い合わせ |

| 掛け金 | 1口100円 ※新規の場合は10口以上 | 都民共済:1口200円 ※自治体によって異なる | 1口あたり月額100円、5口以上300口の範囲 | 商品によって異なる 例:生命 1口以上~20口 (2,000万円)まで | お近くのJFに要問い合わせ |

| 商品 | 生命共済・火災共済・自動車共済など | 生命共済・火災共済・障害共済など | 医療共済・終身共済・子ども共済など | 生命共済・火災共済・マイカー共済など | 終身共済・養老共済・こども共済など |

それぞれ、運営団体・事業主体・加入条件・掛け金・商品が異なります。

その中でも運営団体・事業主体・加入条件について補足します。

加入条件が違う

運営している団体が違う

事業主体が違う

共済に関してよくある質問

共済について分かってきた人も多いでしょう。

共済への加入を考えている人に向けて、この項では共済に関してよくある質問に答えていきます。

この項で解決できる質問は以下の通りです。

どれもよくある質問ですので、きっとあなたの役に立つでしょう。ぜひ最後までお読みください。

また、ここで解決できなかった場合は、最後の項で紹介するマネ―キャリアにご相談ください。

それぞれ詳しく見ていきましょう。

共済へ加入する際の条件はありますか?

共済は転職時にどうなりますか?

県民共済はガンになっても入れますか?

そんな時はマネーキャリアに相談しましょう!

50社以上の保険を比較可能! もし共済に加入できなくても、あなたに合う代替プランを探してくれますよ。

新規加入するといつから適応されますか?

掛け金はクレジットカードで支払えますか?

共済と保険の相談はマネーキャリアにご相談ください

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

1:1の相談に抵抗がある方には、無料セミナーへの参加もオススメです。

マネ―キャリアではお金に関する無料セミナーを開催中です。

セミナーでは、税金対策について、ここでしか聞けない3つのルールを学ぶことができつので、会社員の人はもちろん、フリーランスや個人事業主の方にも役に立つでしょう。

セミナーはほぼ毎日、朝8:00から夜の22:00までオンラインで視聴可能!

スマホでいつでもどこでも視聴でき、何回受けていただいても無料です。もちろん顔出しも必要ありません。

セミナーもオンライン相談も、予約は30秒で完了します。

ぜひマネーキャリアを使って、共済を含む保障全般の悩みを解消しましょう。