「65歳以上でも県民共済だけで十分なの?」

「熟年型へ切り替わると保障内容はどう変わる?」

「民間保険と比べてどちらを選ぶべき?」

65歳を迎えると、現在加入している県民共済の保障が老後も十分なのか、不安に感じる方も多いのではないでしょうか。

県民共済の熟年型は、掛金を抑えながら入院・手術・死亡保障に備えられます。しかし一方で、年齢とともに保障内容が変わるため、自分に合った保険かどうかを見直すことが大切です。

この記事では、65歳以上の保険として県民共済を選ぶメリット・デメリットを詳しく解説します。

- 県民共済の熟年型へ切り替わる前に、保障内容や掛金を確認したい人

- 65歳以上になり、県民共済と民間保険のどちらが自分に合っているか判断したい人

この記事を読むことで、65歳以降に必要な保障と県民共済で備えられる範囲がわかります。

- 65歳以上の県民共済(熟年型)の保障内容や特徴がわかる

- 県民共済・都民共済・コープ共済・民間保険との違いを比較できる

- 老後に必要な保障を踏まえ、県民共済を続けるべきか見直すべきか判断できる

- 保険選びに迷ったときは、複数の商品を比較して自分に合う保障を見つけることが重要

65歳以降は、医療費や介護費用への備えを、より重要視しなければなりません。

県民共済の熟年型の保障内容と民間保険の違いが分かれば、見直しのポイントがわかるようになります。そのうえで、自分のライフスタイルや健康状態に合わせて保険を選ぶ「判断基準」が身につきます。

「掛金が安いから」という理由だけで県民共済を続けると、必要な保障が不足する可能性もあります。

現在の保障内容が老後の生活に合っているか、一度確認しておくことをおすすめします。

内容をまとめると

- 県民共済には「掛け金が割安」「高齢者向けの特典や自動更新がある」などのメリットがある

- 一方、補償上限の存在や特約の少なさというデメリットもある

- 65歳以上で県民共済にあっている人もいるが、やめたほうがいい人もいる(知識がないまま加入する共済保険を決めて後悔する人がいる)

- とはいえ、その判断基準をWebで調べて情報を仕入れても「自分のケースではどうなのか」の判断が難しいので、今日ではマネーキャリアのように何度でも無料相談できるFP相談サービスの利用が増えている。

監修者ファイナンシャルプランナー

この記事の目次

- 65歳以上が県民共済を選ぶメリットとデメリットを解説

- メリット1:掛け金の安さとシンプルな保障設計

- メリット2:高齢者向け特典・自動更新の安心感

- デメリット1:補償上限に注意

- デメリット2:特約の少なさに注意

- 65歳以上向け県民共済「熟年型」の保障内容

- 熟年型とは?加入条件や対象年齢

- 入院・手術・死亡保障の内容

- 掛金・保障額・保障期間のポイント

- 県民共済・都民共済・コープ共済と何が違う?【比較あり】

- 65歳から保険を選ぶなら何を重視すればいい?

- ポイント1:65歳以上で保険を選ぶとき、共済と民間保険のどちらがいいのか

- ポイント2:ライフスタイル別おすすめの保障タイプを紹介

- 県民共済があっている人・やめたほうがいい人の特徴とは?

- 県民共済があっている人の特徴

- 県民共済をやめた方がいい人の特徴

- 65歳以上で県民共済に入れなかった場合の対処法

- 65歳以上でも加入できる保険や県民共済に関するよくある質問とは?

- 65歳以上でも加入できる県民共済の熟年型とは?

- 県民共済の保障期間は何歳まで?

- 65歳を過ぎたら県民共済はどうなりますか?

- 80歳を過ぎても県民共済は継続できますか?

- 65歳以上でも県民共済に新規加入できますか?

- 65歳以上の保険や県民共済に関わる悩みを解消できる方法とは?

- 65歳以上からの保険選びで後悔しないためのまとめ

65歳以上が県民共済を選ぶメリットとデメリットを解説

ここでは、65歳以上の方が県民共済を選ぶメリット・デメリットを解説します。

メリット・デメリットは以下のとおりです。

▼メリット

- 掛け金の安さとシンプルな保障設計

- 高齢者向け特典・自動更新の安心感

▼デメリット

- 補償上限に注意

- 特約の少なさに注意

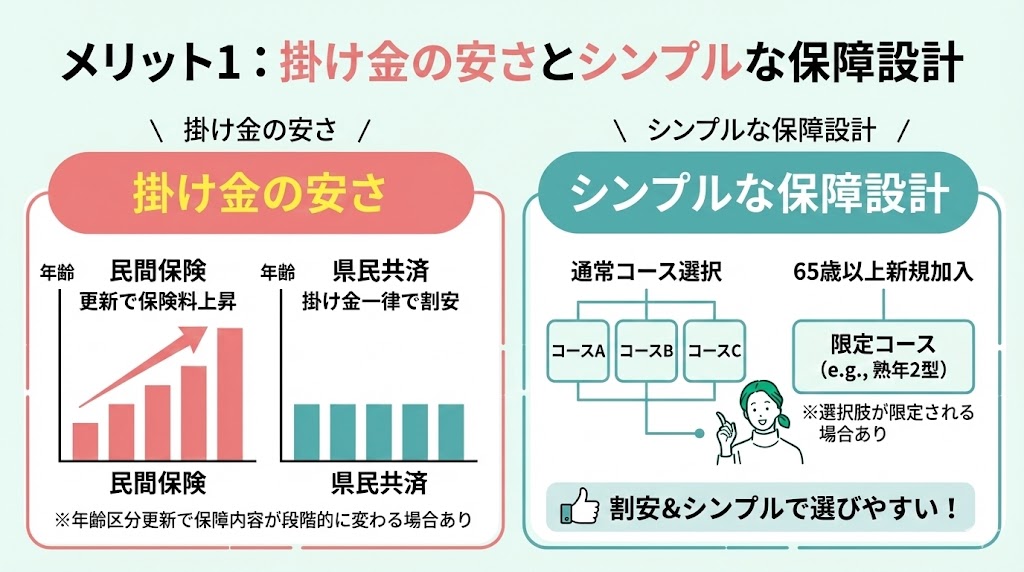

メリット1:掛け金の安さとシンプルな保障設計

65歳以上の方が県民共済を選ぶ1つめのメリットは、掛け金の安さとシンプルな保障設計です。

県民共済は年齢が上がっても掛け金は一律であり、更新のたびに保険料が上がっていく民間保険と比べて割安な掛け金で保障を得られます。ただし、掛け金が一律でも、年齢区分の更新により保障内容(特に死亡保障など)が段階的に変わる場合があります。

また、県民共済は年代別にあらかじめ決められた複数のコースの中から希望するコースを選ぶスタイルです。 ※ただし、65歳以上で新規加入する場合は、選択できるコースが一部に限定される(例:熟年2型のみ等)ケースがあります。加入時点の条件はお住まいの共済の最新案内で確認しましょう。

掛け金が割安、かつシンプルな保障設計のため、どのコースを選ぶべきかがわかりやすくなっています。

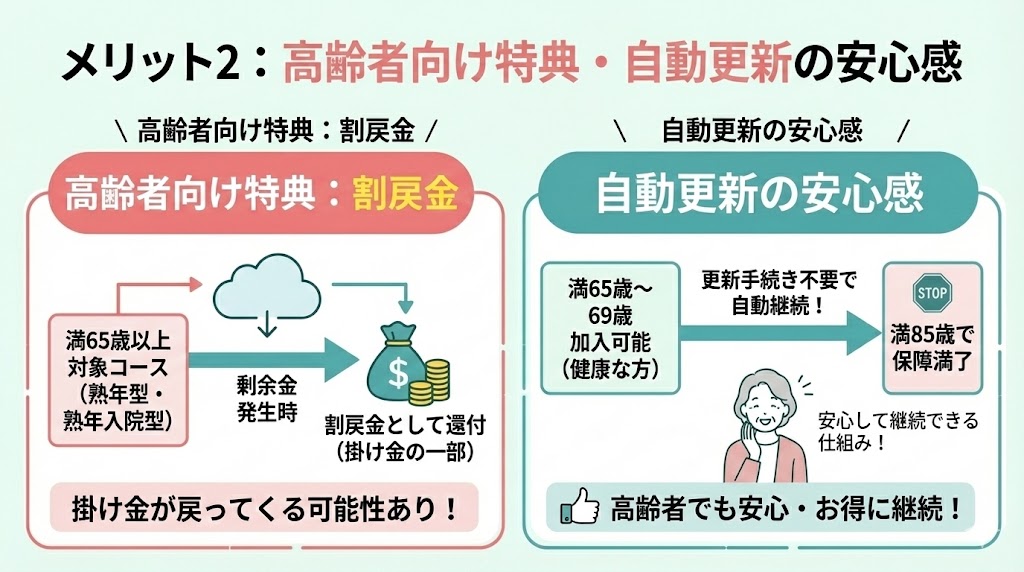

メリット2:高齢者向け特典・自動更新の安心感

2つめのメリットは、高齢者向けの共済ならではの特典や自動更新があることです。

県民共済では満65歳以上が加入できる「熟年型」「熟年入院型」というコースがあり、いずれも剰余金が発生した場合には割戻金として掛け金の一部が還付されます。

また、健康な方であれば満65歳から満69歳まで加入でき、満85歳までは更新手続きなしで保障が継続します。(満85歳で保障が満了する点には注意が必要です)

満65歳以上の人が安心して加入を継続できる仕組みがあるのが、県民共済のメリットといえます。

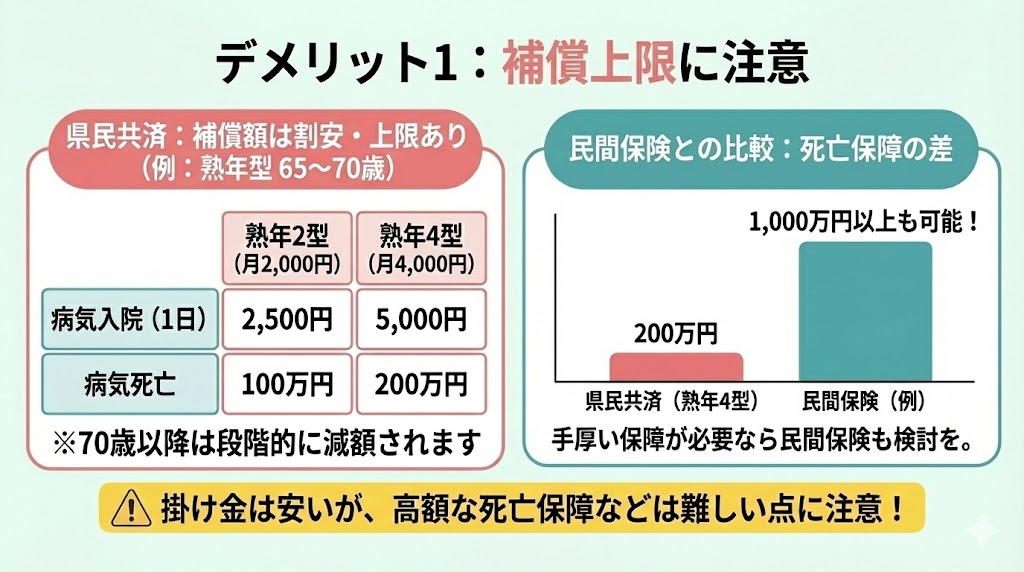

デメリット1:補償上限に注意

65歳が県民共済を選ぶ1つめのデメリットは、補償額に上限があることです。

県民共済は月掛け金が比較的安価ですが、その分だけ補償額が割安に設定される傾向にあります。

例えば熟年型の生命共済(65~70歳)の場合、月の掛け金によって以下の2種類の補償額にわかれます。(※下記は65~70歳時点の目安で、70歳以降は年齢区分の更新により保障額が段階的に減額される場合があります)

| 熟年2型 | 熟年4型 | |

|---|---|---|

| 月掛金 | 2,000円 | 4,000円 |

| 病気入院 | 1日あたり2,500円 | 1日当たり5,000円 |

| 病気死亡 | 100万円 | 200万円 |

※70歳以降は年齢区分の更新により、死亡保障などが段階的に減額されます。

民間の生命保険では60代で加入できて死亡保障が1,000万円以上に設定されている商品も少なくありません。(※商品内容や加入条件は保険会社・加入年齢により異なります)

万が一の際に手厚い死亡共済金を家族に残したいなら、県民共済ではなく民間保険も同時に検討してみましょう。

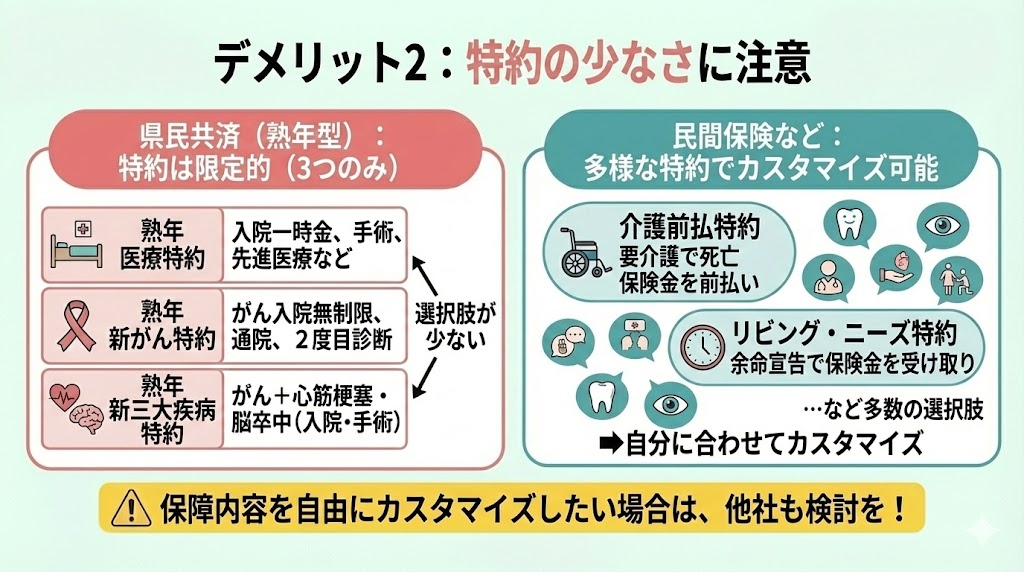

デメリット2:特約の少なさに注意

2つめのデメリットは、特約が少ないことです。

県民共済の「熟年型」の場合、選択できる特約は以下の3つに限られます。(※付けられる特約の種類や名称は、地域や商品改定により異なる場合があります)

| 特約名 | 特徴 |

|---|---|

| 熟年 医療特約 | 「入院時の一時金」「手術」「先進医療」「在宅療養」「疾病障害」に共済金が出る |

| 熟年 新がん特約 | がん入院が日数制限なしで保障され、通院も保障の対象になる。2度目のがん診断にも共済金が出る |

| 熟年 新三大疾病特約 | がん特約に加え、心筋梗塞や脳卒中による入院や手術も保障 |

ほかの共済や民間保険の場合、より多くの特約から自身に合うものを選択できることがあります。

例えばある保険では、要介護状態になったときに死亡保険金を前払いしてくれる「介護前払特約」や、余命6ヵ月と診断された場合に保険金を受け取れる「リビング・ニーズ特約」などを付帯できます。(※特約の有無や名称・支払条件は商品により異なります)

特約を駆使して保障内容をカスタマイズしたい方は県民共済以外がおすすめの可能性があります。

県民共済は掛金を抑えられる一方、保障額や特約には限りがあります。

老後に必要な保障が十分か迷ったら、県民共済だけで判断せず、民間保険も含めて比較することが大切です。

65歳以上向け県民共済「熟年型」の保障内容

65歳以上になると、県民共済は熟年型へ移行するケースがあり、保障内容や掛金が変わります。

現在加入している県民共済をそのまま続けるべきか、新たな保険を検討すべきか判断するためには、熟年型の特徴を理解することが大切です。

ここでは、加入条件や保障内容、掛金など、加入前に確認しておきたいポイントを解説します。

熟年型とは?加入条件や対象年齢

熟年型は、65歳以上を対象とした県民共済の商品で、高齢者が必要とする保障を中心に設計されています。

ただし、加入できる年齢や新規加入の可否は、各都道府県民共済によって異なります。

- 一定年齢まで新規加入を受け付けている商品

- 既契約者が65歳以降に熟年型へ移行する仕組みを採用している商品

熟年型へ切り替わるタイミングや商品名称、保障内容は加入先によって異なります。そのため、自分が加入している県民共済の制度を確認することが大切です。

なお、加入時には健康状態や既往歴などの告知が必要となる場合があります。年齢や健康状態によっては加入できないケースもあり、加入前には対象年齢や告知内容をあらかじめ確認しておきましょう。

入院・手術・死亡保障の内容

熟年型は、高齢者に必要な医療保障を中心に、入院・手術・死亡保障などをまとめて備えられる共済商品です。

保障を必要最低限に絞ることで掛金を抑えやすい一方、民間保険のような充実した特約は少ない傾向があります。

保険を検討する際は、どのような保障が含まれているかを確認し、自分に必要な保障を満たしているか判断することが大切です。

|

保障内容 |

受け取れる共済金 |

確認したいポイント |

|

入院保障 |

入院共済金 |

支払日数や1日あたりの保障額 |

|

手術保障 |

手術共済金 |

対象となる手術・対象外となる手術、給付額 |

|

死亡保障 |

死亡共済金 |

病気と事故で保障額が異なるか |

|

後遺障害保障 |

後遺障害共済金 |

障害等級ごとの支払割合 |

熟年型は、老後に備えたい基本保障を1つの商品で準備できることが特徴です。一方で、がんや三大疾病、先進医療などへの保障は限定的になる傾向があります。

そのため、より手厚い保障を希望する場合は、民間保険との併用も選択肢になると言えます。

保障内容や共済金額は、加入先の都道府県や商品によって異なるため、最新の保障内容を確認して加入を検討しましょう。

掛金・保障額・保障期間のポイント

県民共済の熟年型は、年齢が上がっても掛金を比較的抑えやすい点が特徴です。しかしその分、保障額は民間保険よりコンパクトな設計となっています。

老後の保障を検討する際は、「保険料が安い」という理由だけで選ぶのではなく、必要な保障を確保できるかの確認が重要です。

また、以下の点も事前に把握しておきましょう。

- 保障期間

- 自動更新の仕組み

- 70歳・80歳など保障内容が変更されるタイミング

さらに、県民共済では決算後に剰余金が発生した場合、割戻金を受け取れる可能性があります。ただし、割戻金は毎年支払われるものではありません。

加入を検討する際は、割戻金や安さではなく、掛金と保障内容のバランスを重視して選ぶことが重要です。

掛金が安くても、保障が不足していては本来の保険の役割を果たせません。

今の保障内容で老後に十分備えられるか、FPと一緒に確認してみましょう。

県民共済・都民共済・コープ共済と何が違う?【比較あり】

「県民共済・都民共済・コープ共済は何が違うの?」と疑問に思う65歳以上の方も多いことでしょう。

これらはいずれも共済ですが、運営団体や加入条件、保障内容には違いがあります。名前だけで判断するのではなく、ご自身が重視したい保障に合っているかを比較することが大切です。

まずは、高齢者向け共済の主な違いを比較してみましょう。

|

項目 |

県民共済 |

都民共済 |

コープ共済 |

|

運営団体 |

東京以外の都道府県生活協同組合 |

東京都の生活協同組合 |

日本生活協同組合連合会(全国生協連) |

|

高齢者向け商品の加入年齢 |

満65歳~69歳 |

満65歳~69歳 |

満65歳~70歳 ※商品による |

|

死亡保障 |

【熟年型】 100~200万円程度 |

【熟年型】 100~200万円程度 |

【プラチナ85】 少額(葬祭料程度/医療保障重視) 【あいぷらす満60歳~満70歳向け】 100~500万円 |

|

医療保障 |

【熟年型】 入院1日5,000円 |

【熟年型】 入院1日5,000円 |

【プラチナ85】 入院2,000~7,500円 |

|

特徴 |

掛金を抑えながら基本保障を備えられる |

県民共済とほぼ同じ保障内容 |

医療保障重視の商品など選択肢が多い |

※掛金・保障内容・加入条件は地域や商品改定によって変更される場合があります。加入前には最新のパンフレットや公式サイトをご確認ください。

県民共済と都民共済は、名称こそ異なりますが、全国共済生活協同組合連合会グループの商品です。そのため、保障内容や仕組みは、ほぼ共通しています。

一方、コープ共済は全国生協連が運営しており、医療保障を重視した商品や女性向け保障など、商品ラインアップに特徴があります。

例えば、県民共済・都民共済は掛金を抑えながら入院・死亡などの基本保障を備えやすいのが特徴です。

逆に、医療保障を充実させたい方には、コープ共済が向いています。商品によっては死亡保障が葬祭費程度となる場合もあり、死亡保障を重視する際は保障内容をよく確認しなければなりません。

どの共済が優れているというわけではなく、どのようなリスクに備えるかによって選ぶべき商品は変わります。

- 医療保障を重視したい

- 死亡保障も備えたい

- 掛金をできるだけ抑えたい

保険料だけではなく、保障内容や加入条件、保障期間まで比較したうえで、自分に合った共済を選びましょう。

県民共済は掛金の安さが魅力ですが、年齢とともに保障内容が変わる商品もあります。

医療保障を重視するのか、死亡保障も含めて備えるのかなどを比較し、ご自身に必要な保障を基準に選ぶことが大切です。

65歳から保険を選ぶなら何を重視すればいい?

ここでは、65歳から加入する保険を選ぶ場合、何を重視するかを解説します。

65歳以上の方が重視したいポイントには、主に以下の2つがあります。

- 共済と民間保険のどちらがいいのか

- ライフスタイルによってどの保障を選ぶか

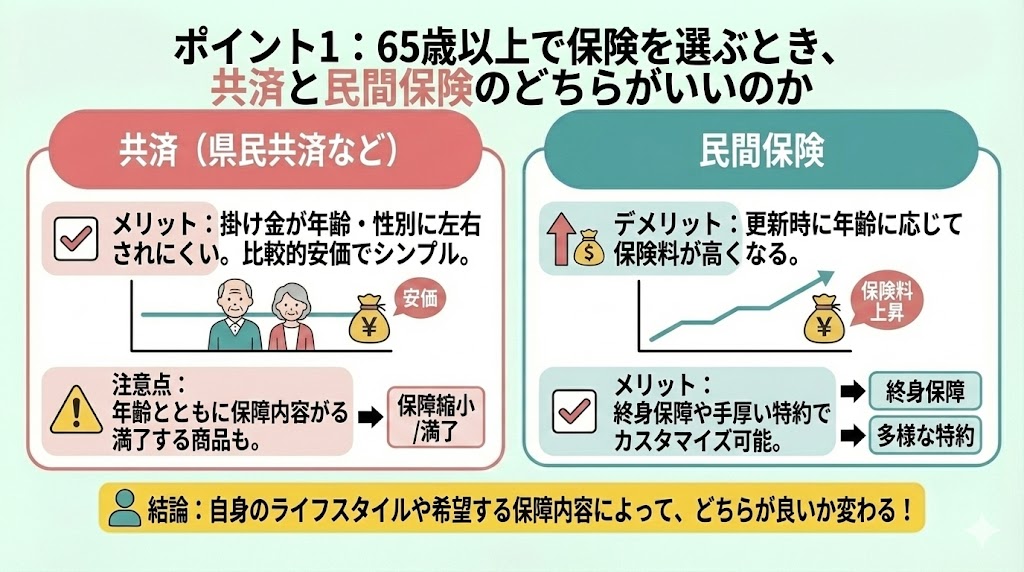

ポイント1:65歳以上で保険を選ぶとき、共済と民間保険のどちらがいいのか

65歳以上で保障を選ぶ際の1つめのポイントは、共済と民間保険のどちらを選択するかということです。

県民共済をはじめとした共済は掛け金が年齢や性別に左右されることが少なく、65歳以上でも比較的安価でシンプルな保障を受けることができます。ただし、商品によっては年齢とともに保障内容が変わったり、保障が満了になったりする点には注意が必要です。

一方の民間保険は更新時の年齢に応じて保険料が高くなりますが、終身保障が受けられたり手厚い特約によるカスタマイズができたりといった共済にはないメリットがあります。

自身のライフスタイルや希望する保障内容によって、共済と保険のどちらを選択するのが良いか変わってくるでしょう。

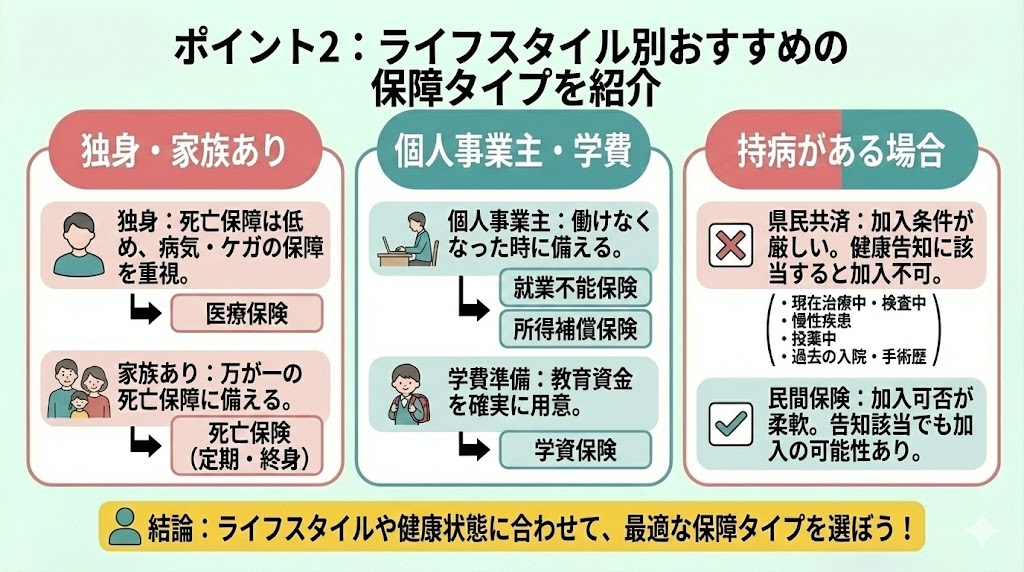

ポイント2:ライフスタイル別おすすめの保障タイプを紹介

2つめのポイントはライフスタイルに合わせたおすすめの保障プランを準備することです。

例えば独身の方の場合は自身に万が一のことがあった場合の保障の必要性は低いですが、病気やケガで働けなくなったときは手厚い保障を準備しておく必要があります。

医療保険のほか、傷病手当金制度を利用できない個人事業主の方などは「就業不能保険」「所得補償保険」も選択肢に入るでしょう。

家族がいる場合は、自分に万が一のことがあったときに備えて「死亡保険(定期保険、終身保険など)」が候補になります。

また、子どもの学費を確実に用意するために「学資保険」の加入も検討する必要があります。

持病がある方の場合、民間の生命保険のほうが加入できる可能性が高くなります。

県民共済は、下記の健康告知内容に1つでも該当する人は通常の保障プランには入れません。

- 現在、病気やケガの治療中である。または検査や治療が必要と指摘されている(健康診断や人間ドックなどで、検査や治療が必要と指摘された場合を含む)、もしくは検査中である

- 慢性疾患の診断を受けている、もしくは医師から治療をすすめられている。または慢性疾患が治ってから5年以内である

- 慢性疾患や中毒のため薬を常用している

- 過去1年以内に、病気やケガで連続14日以上の入院か、同じ病気やケガなどで20回以上の通院治療を受けたか、または過去3ヵ月以内に心身に異常を感じる症状や変調があった

- 手術を受け、治ってからまだ1年以内である

- 身体に残る障害や先天性の病気により、日常生活において他人の手助けを必要とする状態である

※引用:健康告知内容|埼玉県民共済

※告知に虚偽があると保険金がおりないというトラブルが発生するため注意してください

一方、民間保険では告知に対して加入可否が柔軟に判断されるため、告知に該当しても加入できる可能性があります。

県民共済があっている人・やめたほうがいい人の特徴とは?

県民共済は掛け金が比較的安く、契約の自動更新など65歳以上の方が安心しやすいメリットがある一方で、補償上限や特約の少なさといった注意点もあります。

そのため、すべての方に県民共済が合うわけではなく、自身の状況や必要な保障内容に合っているかを事前に確認することが重要です。

ここでは、県民共済があっている人、やめたほうがいい人の特徴を解説します。

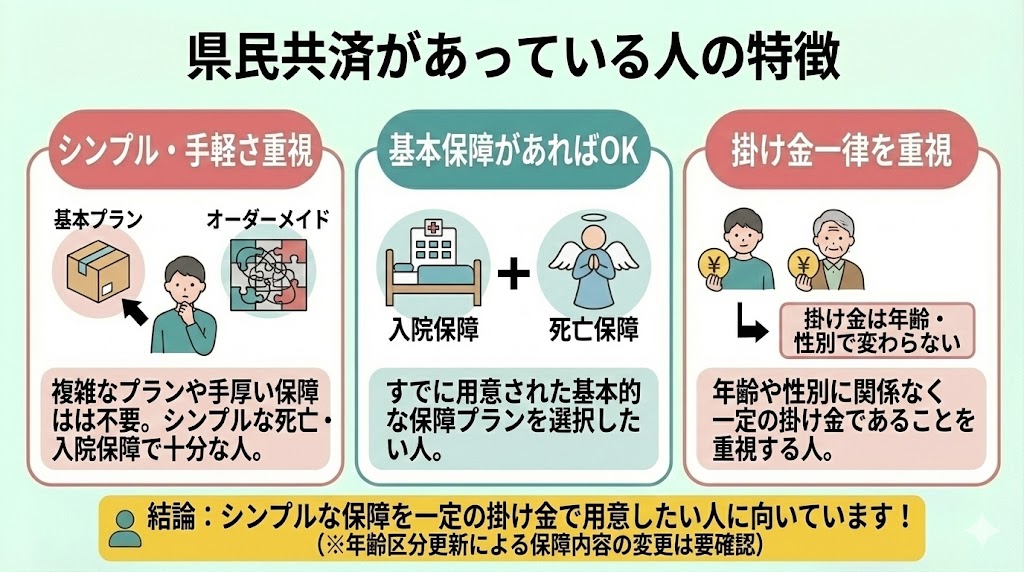

県民共済があっている人の特徴

県民共済があっている人の特徴をまとめると、以下のとおりです。

- 複雑なプランや手厚い保障を求めない人

- 基本的な死亡保障や入院保障があればいい人

- 年齢や性別で保険料が変わらないことを重視する人

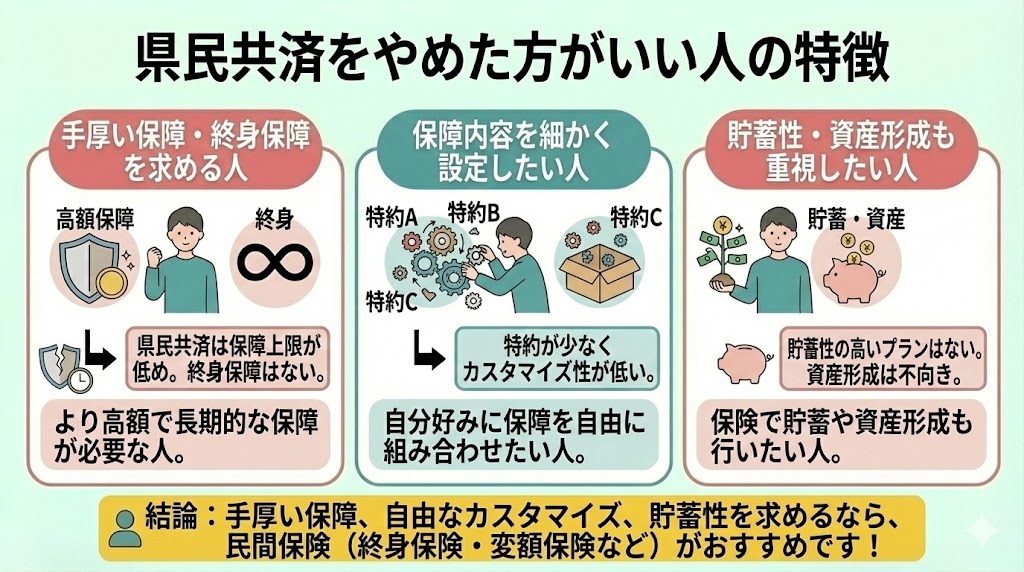

県民共済をやめた方がいい人の特徴

県民共済をやめたほうがいい人の特徴をまとめると、以下のとおりです。

- 手厚い保障や終身保障を求める人

- 保障内容を細かく設定したい人

- 貯蓄性や資産形成も重視したい人

県民共済は掛け金が割安で年齢や性別による掛け金の違いもありませんが、掛け金が一定でも年齢区分の更新により保障内容が変わる場合がある点や、保障の上限額が小さくカスタマイズがしにくい欠点もあります。

より手厚い保障や終身保障、貯蓄性の高い保障を希望するなら民間の生命保険が候補になりますが、どの保険が自身に向いているかわからない人も多いです。

そこで、保険・共済を選ぶことに不安があるなら、マネーキャリアのような保障の専門家(FP)に無料相談することで「本当に自分に最適な保障」がわかります。

65歳以上で県民共済に入れなかった場合の対処法

65歳以上で県民共済に入れなかった場合は、民間の生命保険を検討しましょう。

65歳以上の方でよくある悩みが、「持病や服薬歴があり、県民共済の告知に通らなかった」というケースです。

県民共済の健康告知は「はい / いいえ」の二択であることが多く、1つでも当てはまると加入が難しくなる場合があります。

しかし、民間保険には以下のような加入方法・商品があります。

- 条件付きで加入する

特定の病気や部位を一定期間保障対象外にする「特定部位不担保」などの条件付きで加入できるケースがあります。 - 引受基準緩和型保険に加入する

持病や通院歴がある方向けに、告知項目を限定した「引受基準緩和型保険」もあります。通常の医療保険より告知項目が少なく、持病がある方でも加入しやすいよう設計されています。

このように、県民共済の基準に合わなかった場合でも、健康状態に合わせて加入できる保険が見つかる可能性があります。

ただし、年齢や持病の内容によっては加入条件や保険料が異なるため、複数の保険会社の商品を比較しながら検討することが大切です。

65歳以上でも加入できる保険や県民共済に関するよくある質問とは?

ここからは、65歳以上でも加入できる保険や県民共済に関して、よくある疑問とその回答を解説します。

解説する質問内容は以下の3つです。

- 65歳以上でも加入できる県民共済の熟年型とは?

- 県民共済の保障期間は何歳まで?

- 65歳を過ぎたら県民共済はどうなりますか?

65歳以上でも加入できる県民共済の熟年型とは?

熟年型は、満65歳から満69歳までの方が加入できる高齢者向けの共済です。

死亡保障と入院保障の両方をカバーできる「熟年型」、入院給付金や手術給付金を受け取れる「熟年入院型」の2種類にわかれます。

いずれも満65歳~満69歳までに加入することで、自動更新で最長85歳まで加入を続けられます。(※保障は満85歳で満了となり、年齢区分の更新により保障内容が変わる場合があります)

共済に剰余金が出た際に割戻金が支払われる点も特徴です。

県民共済の保障期間は何歳まで?

県民共済の保障期間は、共済のプランによって異なります。

例えば満65歳から満69歳まで加入できる「熟年型」「熟年入院型」の保障期間は満85歳までです。(満85歳で保障が満了となります)

ただし、熟年入院型に付帯できる特約については、別枠で条件が設定されている場合があります。

例えば新がん特約では、保障期間は「加入時から80歳まで」です。(※特約の保障期間や条件は商品改定や地域により異なる場合があるため、最新の保障表で確認してください)

65歳を過ぎたら県民共済はどうなりますか?

満64歳までに県民共済の総合保障型や入院保障型に加入した場合、65歳以降は現役世代向けコースの保障が終了し、シニア向けコース(熟年型・熟年入院型など)へ移行・更新の扱いが設けられていることがあります。(※コース名称や新規加入年齢、更新・移行の条件は地域や時期により異なる場合があります)

65歳以降の扱いは、加入中のコースやお住まいの共済によって異なるため、「いつから」「どのコースに」「どんな条件で」切り替わるのかは、最新の案内(公式サイト・パンフレット)で確認しましょう。

また、「手続きの要否」や「健康告知の要否」も一律ではありません。不明点がある場合は、加入先へ問い合わせると安心です。

80歳を過ぎても県民共済は継続できますか?

県民共済の熟年型は、80歳以降も継続できる商品があります。

ただし、継続できる場合でも、年齢とともに保障額や保障内容が段階的に変更されることがあります。

そのため、「加入時と同じ保障が続く」とは限りません。また、多くの熟年型は85歳で保障が終了するため、85歳以降は保障がなくなる点にも注意が必要です。

80歳を超えると、病気や介護が必要となるリスクはさらに高まります。現在の保障内容で、医療費や介護費用に十分備えられるか確認し、不足する際は民間保険や貯蓄も含めて備え方の見直しが大切です。

契約内容は商品によって異なるため、保障期間や終了年齢を事前に確認しておきましょう。

65歳以上でも県民共済に新規加入できますか?

65歳以上でも、熟年型など高齢者向けの商品であれば、新規加入できる場合があります。ただし、県民共済の熟年型に加入できるのは、満65歳から満69歳までの健康な方に限られています。

そのため、加入時には健康告知が必要となるため、持病や既往歴、現在の治療状況などによっては加入を断られるケースもあります。

しかし、加入できなかった場合でも、保険への加入をあきらめる必要はありません。

持病がある方向けの引受基準緩和型医療保険や少額短期保険など、加入しやすい保険商品もあります。

県民共済だけにこだわらず、保障内容や保険料を比較しながら、自分の健康状態に合った保険を選ぶことが大切です。

65歳以上の保険や県民共済に関わる悩みを解消できる方法とは?

共済に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、共済や民間の生命保険に知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

・もちろん、共済や民間の生命保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

65歳以上からの保険選びで後悔しないためのまとめ

ここまで、65歳以上から県民共済に加入するメリット・デメリットや、65歳からの保険選びのポイントを中心にお伝えしました。

記事のポイントをまとめると以下のとおりです。

- 県民共済には「掛け金の安さとシンプルな保障設計」「高齢者向け特典・自動更新の安心感」といったメリットがある

- 一方、「補償上限に注意」「特約の少なさに注意」といったデメリットもある

- 65歳以上が保険を選ぶときは「共済と民間保険のどちらがいいのか」「ライフスタイルによってどの保障を選ぶか」といった点を重視する

- シンプルな保障プランや年齢・性別に関係ない一定保障を希望するなら県民共済が合っている

- 手厚い保障や終身保障、貯蓄性を重視するなら民間の生命保険が候補になる