「こくみん共済(全労済)のデメリットは?」

「民間保険と比べると保障は十分なの?」

「自分にはこくみん共済が向いているのだろうか」

といった疑問を持つ方も多く、実際にこくみん共済は掛け金の安さや加入しやすさが魅力である一方、保障内容や保障期間に民間保険との違いがあります。

そのため、保険料だけで判断すると、ライフステージによっては保障が不足してしまう可能性も少なくありません。

この記事では、こくみん共済(全労済)のデメリットや口コミ・評判、保障内容、民間保険との違いをわかりやすく解説します。

- こくみん共済のデメリットや口コミ・評判を確認してから保険へ加入したい方

- こくみん共済だけで十分なのか、民間保険へ見直すべきか判断したい方

は本記事を参考にすると、こくみん共済が自身に向いているかの判断基準がわかり、将来の保障不足を防ぐための備え方に対しても検討できるようになります。

- こくみん共済のデメリット・メリットを民間保険との違いを踏まえて解説

- 商品ごとの保障内容や60歳以降の保障の変化をわかりやすく紹介

- 口コミ・評判から、こくみん共済が向いている人・見直しを検討した方がよい人を整理

- ご自身に合った保険選びに迷った場合は、FPへ相談して保障内容を比較することが大切

こくみん共済は掛け金の安さが魅力ですが、「安いから」という理由だけで加入を決めるのは早計です。もしもの備えに対し、必要な保障が不足してしまうケースがあります。

ご自身の必要保障額にこくみん共済だけで備えられるか知りたい方は、FP相談がおすすめです。

メリット・デメリットは上記の通りですが、結局「最適な保障を自分で判断しなければならない」となると、専門的な知識も必要ななかで、間違った選択をしてしまうことにもつながりかねません。

特に、子育て世帯や住宅ローンがある方、60歳以降も保障を重視したい方は、一度保障内容を確認してみてください。

現在のライフスタイルに合った保障かどうかを比較し、必要に応じて見直しを検討しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- こくみん共済の口コミ・評判

- こくみん共済のデメリットを民間保険との違いを踏まえて解説

- 保障内容の薄さ

- 民間保険のようにカスタマイズができない

- 老後の保障が弱い

- こくみん共済のメリットは掛け金の安さや加入のしやすさ

- こくみん共済の総合保障タイプの概要とデメリット

- 60歳以上の保障額が減る

- 65歳から70歳は損をする可能性がある

- 掛け金だけではなく生涯の保障額も比較することが大切

- こくみん共済の終身医療保障タイプの概要とデメリット

- 対象外となる治療がある

- 加入から1年以内の共済金が半額

- こくみん共済の医療保障タイプの概要とデメリット

- 60歳以上の共済金が下がる

- がん保障がついていない

- こくみん共済の高齢者の保障の概要とデメリット

- 加入できる期間が短い

- 70歳からの保障内容が変わる

- 60歳以降の保障の変化を年齢ごとに確認しよう

- こくみん共済の傷害タイプの概要とデメリット

- Wタイプで損をする可能性がある

- 満60歳からの共済金が下がる

- こくみん共済のこども保障タイプの概要とデメリット

- 計画性を持って加入する必要がある

- 満期金タイプの加入年齢には制限あり

- こくみん共済が向いている人・見直しを検討した方がよい人

- こくみん共済が向いている人

- 民間保険への見直しを検討した方がよい人

- こくみん共済のデメリットに不安がある方はマネーキャリアに無料相談!

こくみん共済の口コミ・評判

こくみん共済について実際に当社で募集した口コミ(※)は以下の通りです。

- 民間保険と比べると保険料が安い

- 加入しやすい

- 保障内容が薄い

- 民間保険のようにカスタマイズができない

- 老後の保障が弱い

85歳までしか保障されない

85歳までしか保障されないのは物足りなく感じます。しかも、60歳以降に保障額が下がるので不安です。保険料は安いのですが、長生きした際の保障をどうするか考える必要がありそうです。

保障内容が弱い

人生を長い目で見ると、保障内容が弱いように感じます。安価であることを考えると得かもしれませんが、老後に重大な何かがあればと思うと、この保障では不安に思います。

とにかく保険料が安い

とにかく保険料が安いところがメリットだと思います。安い保険料で生きていく上で最低限の保障が担保されていると思うので大変助かっています。ただ、保障額は少ないので自分は他の保険にも入っています。

こくみん共済は、掛け金が民間保険よりもお手頃なものの、年齢や保障内容によって、加入すべき保障が異なります。保険料が安いというだけでこくみん共済に加入して、後悔する人が多くいるのです。

まずは現在新しく作られている保障が厚く保険料も安い民間保険も含め、自分に必要な保障だけを選ぶことが大切です。

保険料を抑えつつも手厚い保障の保険に探すなら、まずは「保険の無料相談窓口」に問い合わせましょう。

無料相談では、専門家による丁寧なアドバイスが受けられるうえに、過不足のない保障を納得感を持って決められます。

こくみん共済のデメリットを民間保険との違いを踏まえて解説

こくみん共済のデメリットには以下の3つがあります。

- 保障内容の薄さ

- 民間保険のようにカスタマイズができない

- 老後の保障が弱い

保障内容の薄さ

こくみん共済を検討する際に知っておきたい注意点は、民間の保険と比較して保障の内容が限定的になりやすいことです。

民間の保険であれば、商品によっては高額な死亡保障を設定できる場合があります。

一方で、こくみん共済は、加入タイプや口数によって上限が定められています。

民間の保険に比べると万が一の際に受け取れる金額が少なくなるため、自分たちに必要な保障を十分に確保できるかどうか、慎重な判断が求められます。

民間保険のようにカスタマイズができない

こくみん共済は、内容がセットになったパッケージ形式です。

選ぶコースによって保障内容は決まりますが、民間の保険のように一人ひとりの要望に合わせて細かな調整ができません。

そのため、自分の希望条件を細部まで反映させた保障を作りたいと考えている方には、民間保険が適している可能性があります。

老後の保障が弱い

老後の保障が手薄になりやすい点も、注意が必要なデメリットの一つです。

例えば総合保障タイプの4口に加入している場合、年齢に応じて受け取れる保障額は変化します。

| 死亡年齢 | 死亡保障 (病気等) |

病気入院日額 |

|---|---|---|

| 18~59歳 | 800万円 | 4,000円 |

| 60~65歳 | 200万円 | 3,000円 |

| 65~69歳 | 100万円 | 3,000円 |

| 70~79歳 | 100万円 | なし |

| 80~85歳 | 40万円 | なし |

こくみん共済の仕組みでは、60歳以降に亡くなった際の保障や病気による入院日額が、年を重ねるごとに段階的に少なくなっていくのが一般的です。

その結果、医療費などの負担が増えやすい高齢期に、十分な保障を確保できない可能性があります。

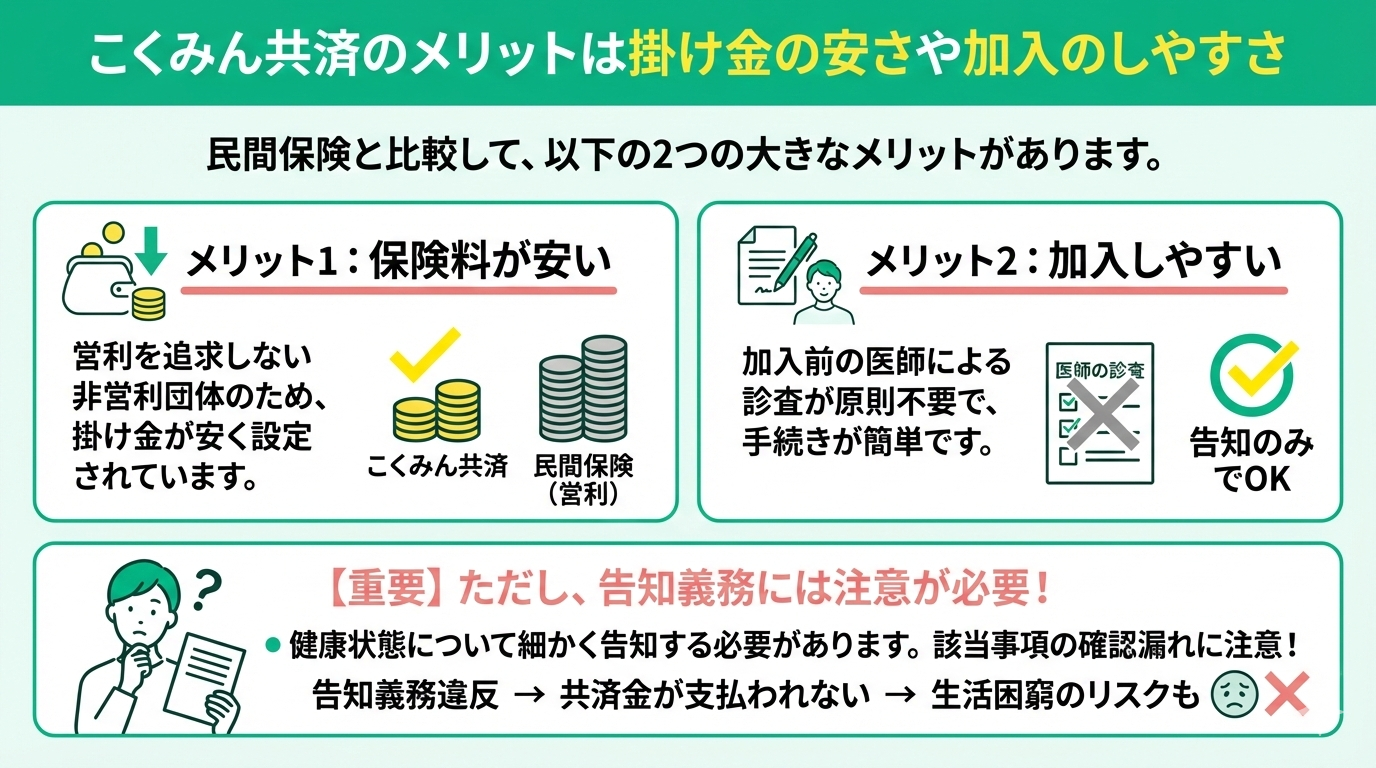

こくみん共済のメリットは掛け金の安さや加入のしやすさ

こくみん共済のメリットは以下の通りです。

- 民間保険と比べると保険料が安い

- 加入しやすい

こくみん共済 coopは、民間保険と違って営利法人ではないため、保険団体が利益を追求せず、保険料が安く設定されています。

また、加入前に医師による診査が必要にならないことから、民間保険と比較して加入しやすいというメリットもあります。

ただし加入する際には告知として健康状態について細かく聞かれます。

自分が該当していないかよく確認して加入しないと、後々告知義務違反になって共済金が支払われず、生活が困窮してしまうケースも出てきますので注意しましょう。

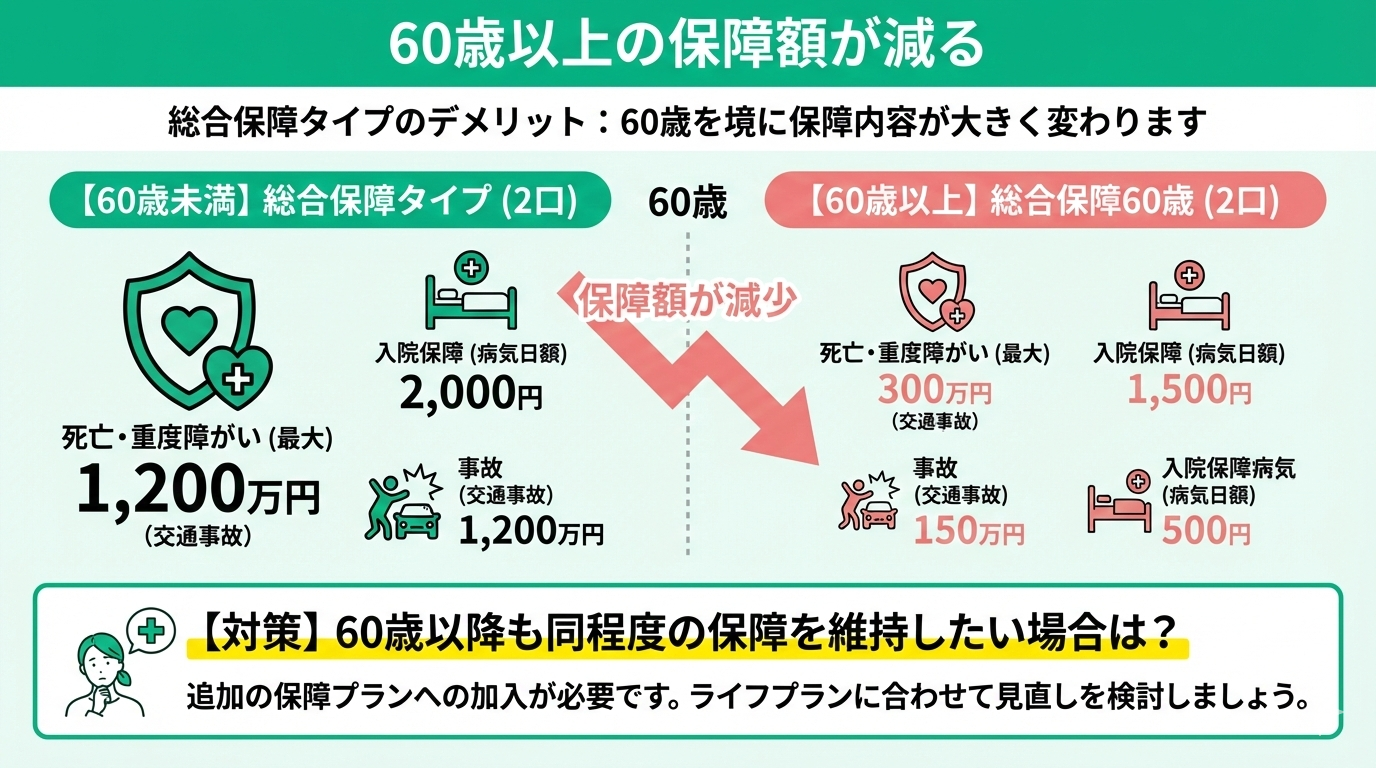

こくみん共済の総合保障タイプの概要とデメリット

こくみん共済の総合保障タイプは全商品の基本になるタイプで、死亡・重度障がい・入院・交通事故での通院などを幅広く保障するプランです。

総合保障タイプには以下のようなデメリットがあります。

- 60歳以上の保障額が減る

- 65歳から70歳は損をする可能性がある

60歳以上の保障額が減る

総合保障タイプのデメリットの1つめは、60歳以上になると負担額が減少することです。

下の表は2口タイプの主な保障内容です。

| 保障内容 | 総合保障タイプ (2口) |

総合保障60歳 (2口) |

|---|---|---|

| 死亡・重度障がい (交通事故) (不慮の事故) (病気等) |

1,200万円 800万円 400万円 |

300万円 200万円 100万円 |

| 入院 (交通事故) (不慮の事故) (病気等) |

日額 5,000円 3,000円 2,000円 |

日額 4,000円 3,000円 1,500円 |

| 交通事故通院 | 日額 1,000円 |

日額 1,000円 |

表からもわかるとおり、60歳を過ぎると死亡保障や医療保障の金額が減少します。

そのため、60歳以降も同程度の保障を維持したい場合は、追加の保障プランに加入する必要があります。

このデメリットは長期的な保障を考えている人は、今後の保障計画を立てる上で考慮すべき大切な要素です。

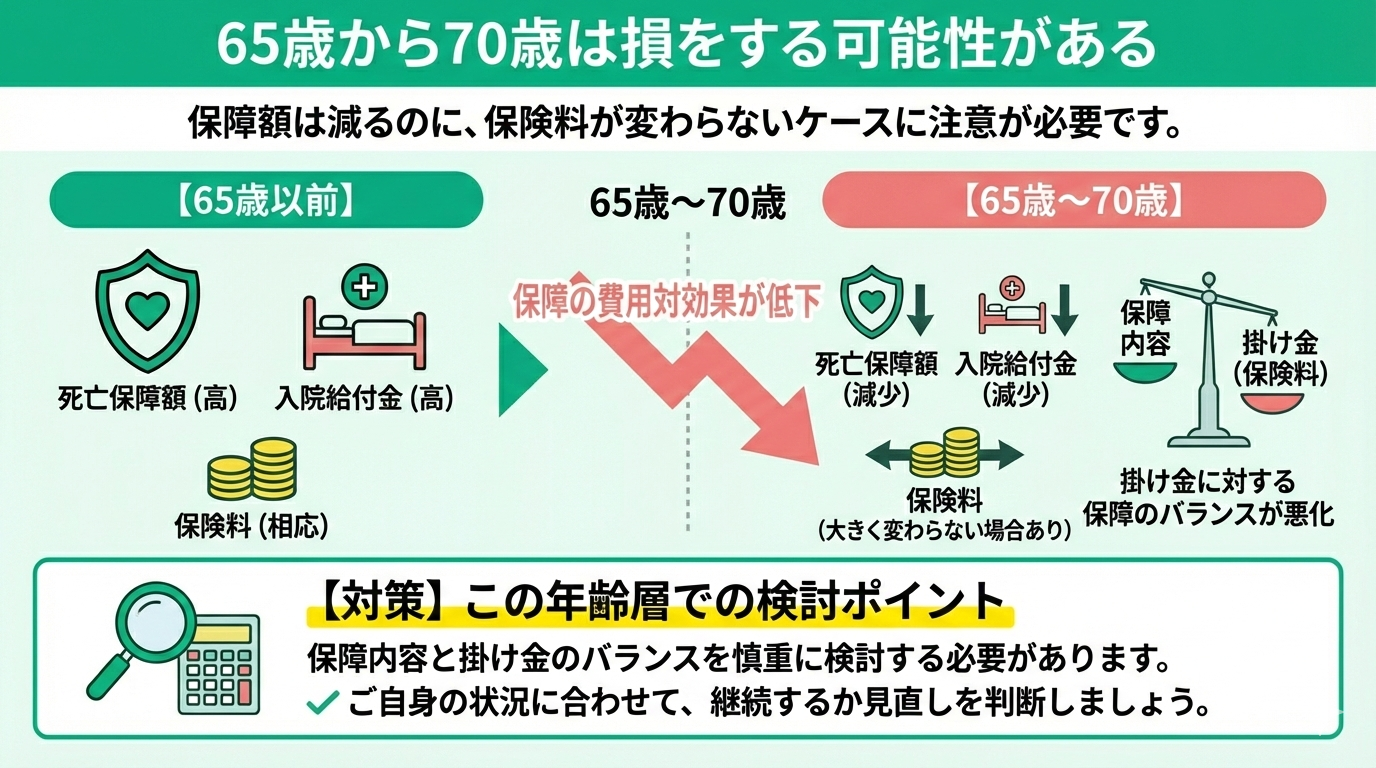

65歳から70歳は損をする可能性がある

2つめのデメリットは、65歳から70歳の間で損をする可能性があることです。

この年齢層では、死亡保障額が減少したり、入院給付金の日額が下がったりする一方、保険料が大きく変わらない場合があり、掛け金に対する保障の費用対効果が低下する可能性があります。

この年齢層で総合保障タイプを考える場合は、保障内容と掛け金のバランスを慎重に検討する必要があります。

掛け金だけではなく生涯の保障額も比較することが大切

こくみん共済は掛け金が安いことが魅力ですが、保険料だけで加入を判断するのはおすすめできません。

長期間加入すると支払う掛け金の総額は大きくなる一方で、60歳以降は保障額が段階的に減少する商品があります。

毎月の掛け金が安くても、必要な時期に十分な保障を受けられなければ、本来備えたいリスクをカバーできない可能性があります。

保険を選ぶ際は、毎月の負担だけではなく以下のような視点で比較することが重要です。

- 生涯でいくら支払うのか

- 何歳までどの程度の保障を受けられるのか

- 将来のリスクに備えられているか

ライフステージや必要保障額によっては、民間保険を組み合わせた方が将来の安心につながるケースもあります。掛け金と保障内容のバランスを総合的に確認し、ご自身に合った保険を選びましょう。

「毎月の掛け金が安い」という理由だけで保険を選ぶと、60歳以降に保障が不足することがあります。保険料だけでなく、「いつまで・どれだけ保障されるのか」まで確認したうえで比較することが大切です。

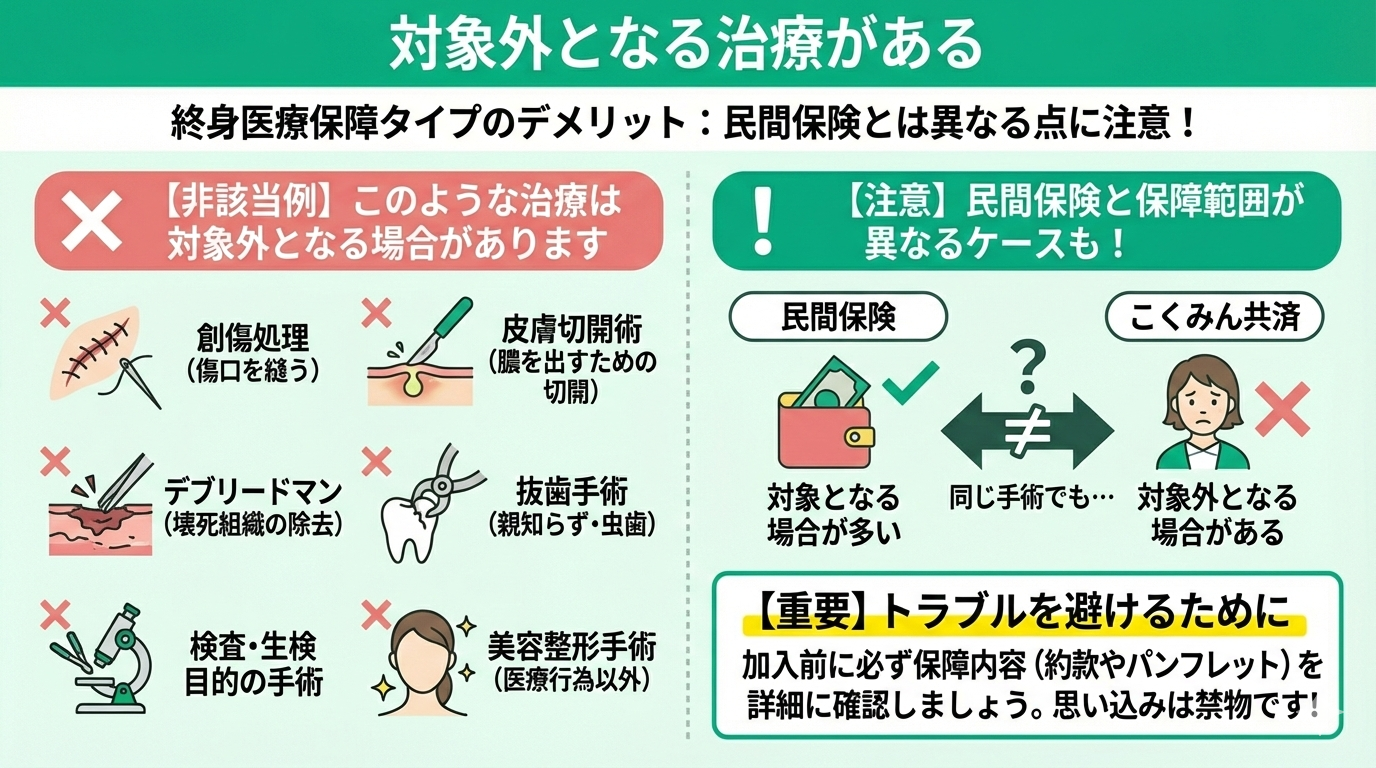

こくみん共済の終身医療保障タイプの概要とデメリット

こくみん共済の終身医療保障タイプは、終身に渡って医療保障が受けられる保障プランです。

このタイプには以下のようなデメリットがあります。

- 対象外となる治療がある

- 加入から1年以内の共済金が半額

対象外となる治療がある

終身医療保障タイプのデメリットの1つめは、対象外となる治療があることです。

非該当の一例の手術は次のとおりです。

| 手術名 | 例 |

|---|---|

| 創傷処理 | 傷口を縫う |

| 皮膚切開術 | 皮膚に出来た膿を取るため皮膚を切開した |

| デブリードマン | 周囲への感染拡大や全身感染症へと進展する 可能性がある壊死した組織を除去する |

| 抜歯手術 | 親知らずや虫歯を抜く |

| 検査・生検目的の手術 | 検査目的の手術 |

| 美容整形手術 | 医療行為でないもの |

民間保険ではお金を受け取れる手術でも、こくみん共済では受け取れない場合もあるため、事前に保障内容を把握しておくことが大切です。

自身の想定するケガや病気で保障を受けられるのは、今後の保障計画を立てるうえでは必ず確認しましょう。

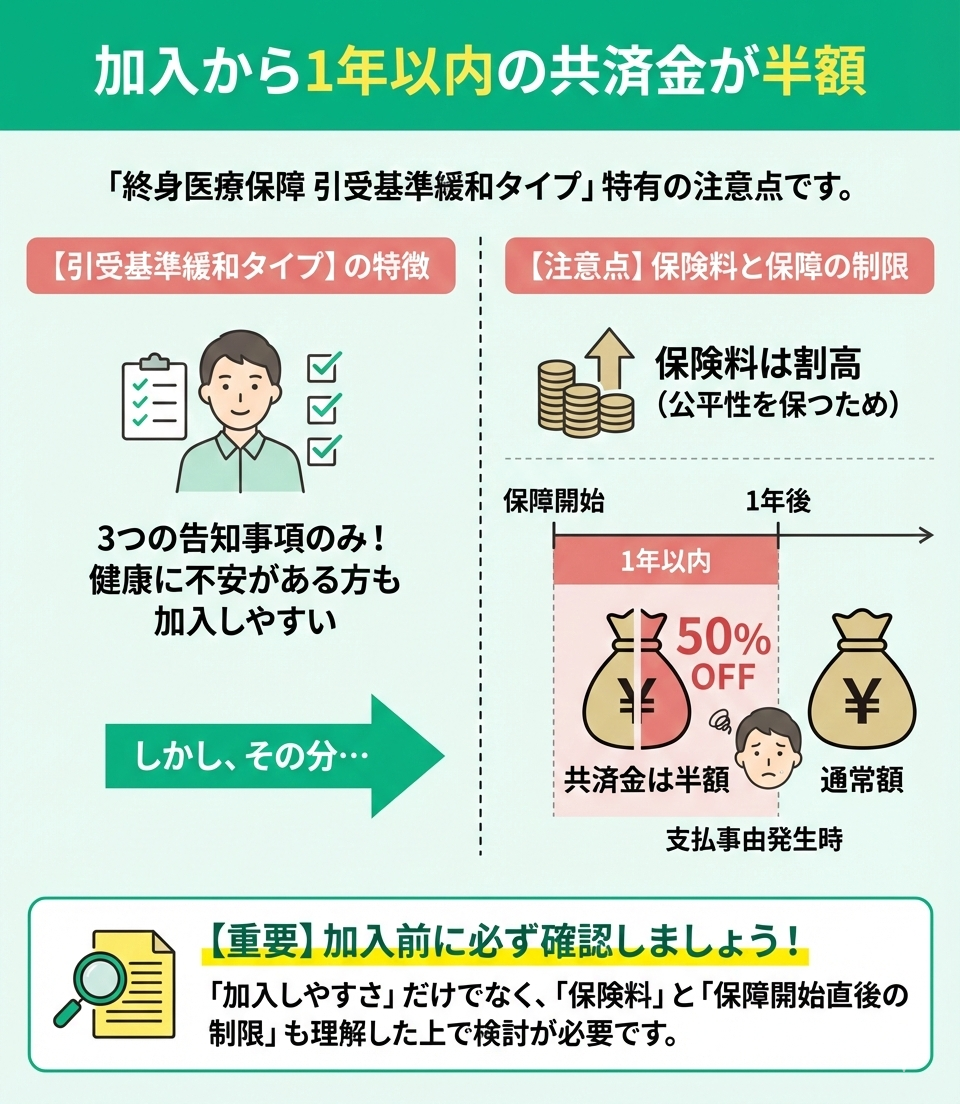

加入から1年以内の共済金が半額

2つめのデメリットは、「終身医療保障タイプ」のなかの「引受基準緩和タイプ」について、加入から1年以内の共済金が半額になってしまうことです。

終身医療保障タイプは通常の終身医療保障のほかに「引受基準緩和タイプ」もあります。

引受基準緩和タイプは、3つの告知内容に該当しなければ加入できるため、健康状態に不安があってほかの保障プランに加入できない人も加入しやすくなっています。

しかし、健康体の人との公平性を保つために保険料は高く設定されています。また、保障を開始した日から1年以内に支払事由が発生した場合、共済金が半額になるという規定があります。

一定期間の保障内容の制限に対して不安がある場合は、保障プランの見直しを視野に専門家に相談することをおすすめします。

こくみん共済は、健康状態に不安があっても終身医療保障に加入できますが、加入から1年間は共済金が半額となることに不安を感じる方もいるでしょう。

そのため「持病があっても加入できる」というだけでこくみん共済に加入して、後悔する人が多くいます。

持病があっても十分な保障を受けられる保障プランを選ぶなら、保障の専門家(FP)への相談をおすすめします。

マネーキャリアなら多数のFPが在籍していて、充実した保障が受けられるプランを無料でお探しします。

こくみん共済の医療保障タイプの概要とデメリット

こくみん共済の医療保障タイプは、入院・手術や放射線治療、先進医療の保障があるプランです。

このタイプには以下のようなデメリットがあります。

- 60歳以上の共済金が下がる

- がん保障がついていない

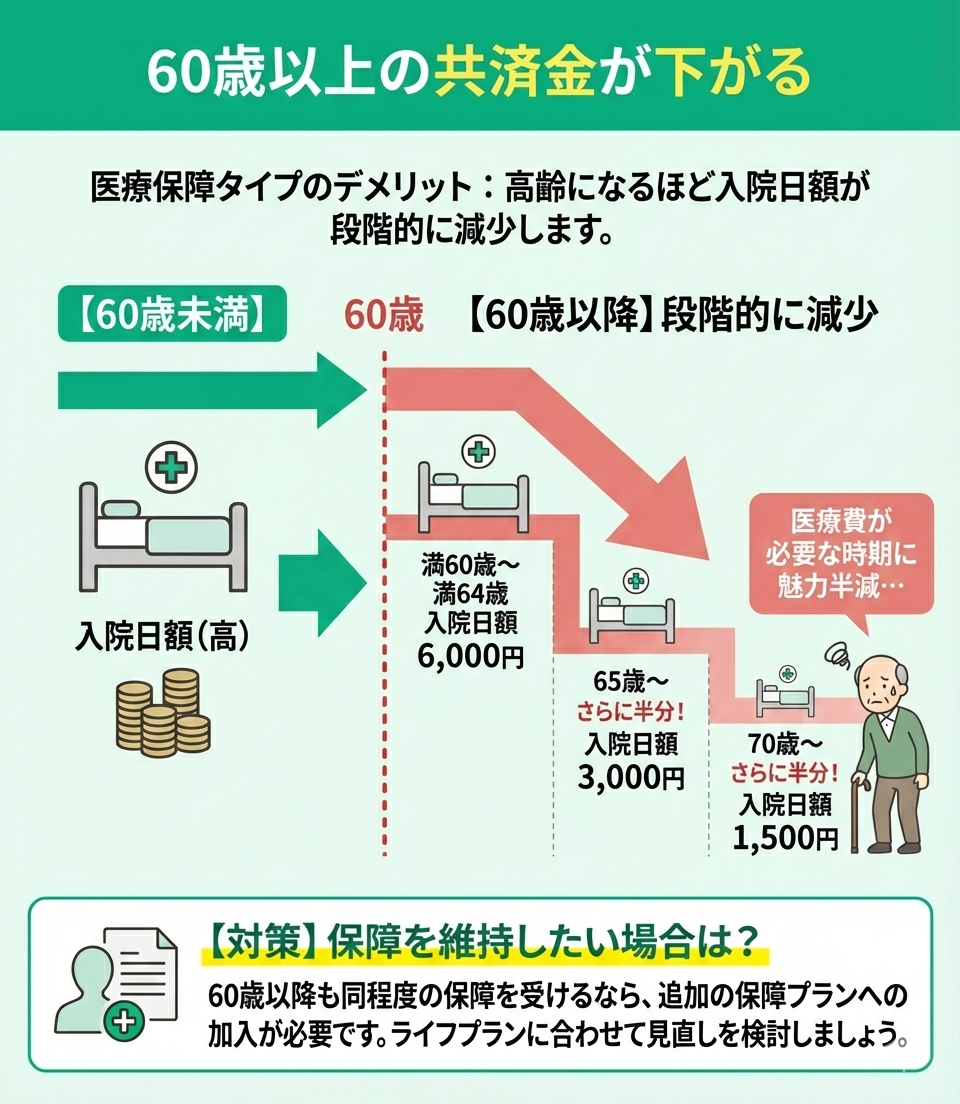

60歳以上の共済金が下がる

医療保障タイプのデメリットの1つめは、60歳以上になると共済金額が下がることです。

入院日額は、満60歳~満64歳では日額6,000円に下がります。

また、65歳ではさらに半分の3,000円、70歳ではさらに半分の1,500円と段階的に下がっていき、一番医療費が必要となる高齢世代の人にとって魅力が半減する内容となっています。

60歳を迎えても今までと同様の保障を受けるなら、追加の保障プランに加入する必要があります。

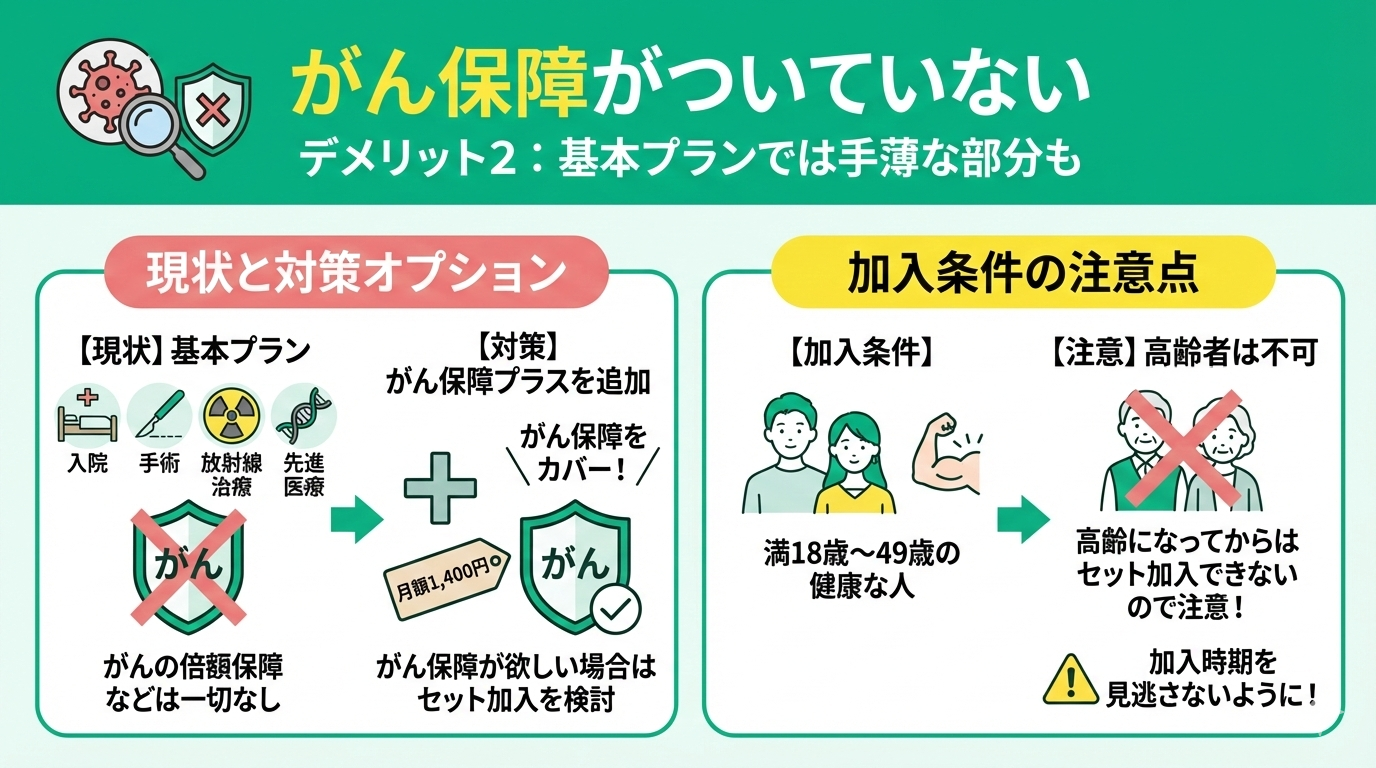

がん保障がついていない

2つめのデメリットは、がん保障がついていないことです。

主に入院共済金を手厚くしているのが特徴で、手術・放射線治療・先進医療の保障もありますが、がんに関して倍額保障になるなどは一切ついていません。

なお、保険料1,400円でがん保障プラスに加入すると、がんの保障を加えられます。

がん保障が欲しい人はセットで加入すると良いでしょう。

ただし、加入できる人は、満18歳~49歳の健康な人という条件があるので、高齢になってからはセット加入できないので注意してください。

こくみん共済の高齢者の保障の概要とデメリット

こくみん共済のシニア総合保障とシニア医療保障は、高齢者のための保障で、満65歳~69歳の健康な人が加入できるプランです。

このタイプには以下のようなデメリットがあります。

- 加入できる期間が短い

- 70歳からの保障内容が変わる

若者向けの共済と比べて加入期間が短く、一定の年齢で保障内容が変わる点に注意が必要です。

詳細を見ていきましょう。

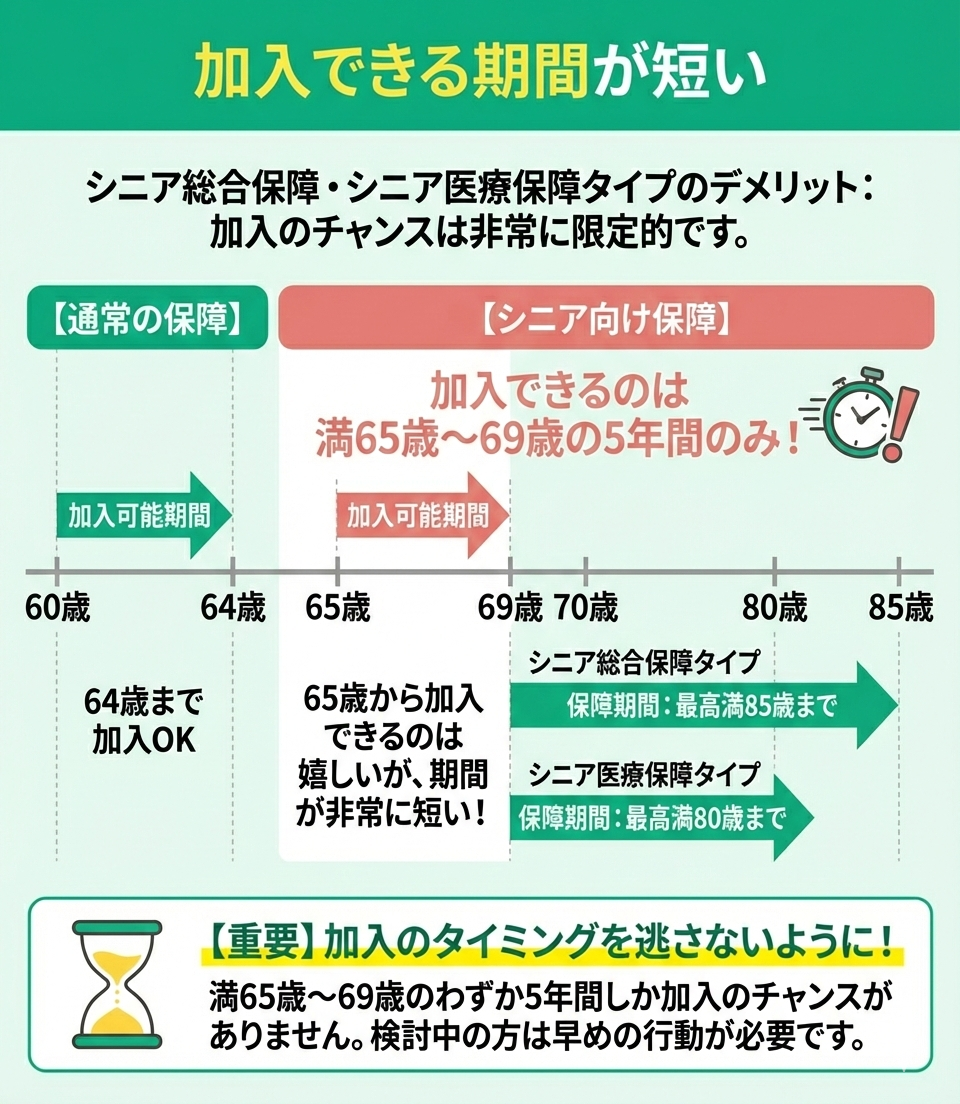

加入できる期間が短い

シニア総合保障・シニア医療保障タイプのデメリットの1つめは、加入できる期間が短いということです。

通常の総合保障や医療保障は、加入が64歳までなので、65歳から加入できるのはうれしいことですが、加入できるのは満65歳~69歳までの5年間と短く設定されています。

保障期間は、シニア総合保障タイプは最高満85歳の契約満了日まで、シニア医療保障タイプは最高満80歳の契約満了日までです。

このデメリットは長期的な共済加入を考えている人にとって、保障内容を見直すべき大切な要素です。

70歳からの保障内容が変わる

2つめのデメリットは、70歳から保障内容が下がったりなくなったりと、保障内容が変わってしまうことです。

例えば、医療保障タイプの場合、69歳までは手術したときに3万円を受け取れますが、70歳からは受け取れません。

同じく放射線治療を受けた場合も、69歳までは3万円を受け取れますが、70歳からは受け取れなくなります。

入院日額も、3,000円から1,500円と下がるので、70歳からは受け取れなくなる保障が増えて魅力が半減してしまう内容となっています。

この年齢層でシニア総合保障・シニア医療保障タイプを考える場合には、保障内容が不足しないかを慎重に検討する必要があります。

60歳以降の保障の変化を年齢ごとに確認しよう

こくみん共済の高齢者向け保障は、年齢が上がるにつれて保障内容が段階的に変化する点を理解しておくことが大切です。

以下は、年齢ごとの保障の変化をまとめています。

|

年齢 |

保障内容 |

ポイント |

|

満60歳まで |

加入時と同様の保障 |

保障が手厚い期間 |

|

60〜64歳 |

医療・死亡保障が減額 |

保障が縮小し始める |

|

65〜69歳 |

さらに保障が減少 |

老後の医療費リスクとの差が生じやすい |

|

70〜84歳 |

最低限の保障が残る |

必要保障額との差が生じやすい |

|

85歳以降 |

保障が終了 |

他の保障がなければ老後のリスクへ備える必要がある |

年齢を重ねるほど医療費や介護などへの備えは重要になる一方、こくみん共済では保障が縮小し、原則85歳で終了します。

そのため、老後も安心して生活するためには、老後資金だけではなく保障内容もあわせて見直すことが欠かせません。

こくみん共済に加入している方は、現在の年齢と今後のライフプランを踏まえ、ご自身に必要な保障と比較・確認しておきましょう。

60歳は保険を見直すタイミングの1つです。

退職や年金生活などライフスタイルが変わる時期だからこそ、「今後も十分な保障を受けられるか」をFPと確認しておくと安心です。

こくみん共済の傷害タイプの概要とデメリット

こくみん共済の傷害タイプと傷害Wタイプは、交通事故や不慮の事故によるケガの入院・通院などが対象になる保障プランです。

このタイプには以下のようなデメリットがあります。

- Wタイプで損をする可能性がある

- 満60歳からの共済金が下がる

Wタイプではかえって損をする可能性があることや、一定年齢で共済金が安くなる点に注意が必要です。詳細を見ていきましょう。

Wタイプで損をする可能性がある

傷害タイプ・傷害Wタイプのデメリットの1つめは、Wタイプで損をする可能性もでてくることです。

上記表を見ると、入院・通院、長期入院、死亡・重度障がいについては傷害タイプの受取額と傷害Wタイプの受取り額は倍になっています。

しかし、携行品の賠償についてはどちらとも最高30万円と金額が変わっていないので、損をする可能性もあります。

また、あくまで交通事故や不慮の事故に対しての保障だけなので、病気入院についての保障のついているプランに加入している場合、けがについては少しの保障で十分と思えますので、あえてWタイプに加入しないことも1つの方法です。

このデメリットはケガの保障を充実させたい方にとって、今後の保障内容を考えるうえで考慮すべき重要な要素です。

満60歳からの共済金が下がる

2つめのデメリットは満60歳から共済金が下がることです。

年齢別に2つのタイプを比べたものが以下の表です。

保険料は、ともに月々1,800円です。

| 保障内容 | 傷害タイプ | 傷害60歳タイプ |

|---|---|---|

| 入院・通院 部位・症状別支払い (入院or通院5日以上で) (通院5日未満で) |

36万円~1.5万円 1事故につき6,000円 |

36万円~1.5万円 1事故につき6,000円 |

| 長期入院 (90日、180日以上連続入院) |

36万円 (最高72万円) |

10万円 (最高20万円) |

| 携行品の賠償 | 最高30万円 | なし |

| 死亡・重度障がい | 1,000万円 | 500万円 |

59歳までの場合、長期入院の金額がそれぞれ36万円であるのに対し、60歳以上では10万円に下がります。

また、携行品の賠償については59歳までは最高30万円の賠償があるのに対し、それ以降は保障されなくなります。

このように60歳以上の保障が大幅に下がることがデメリットとなっています。

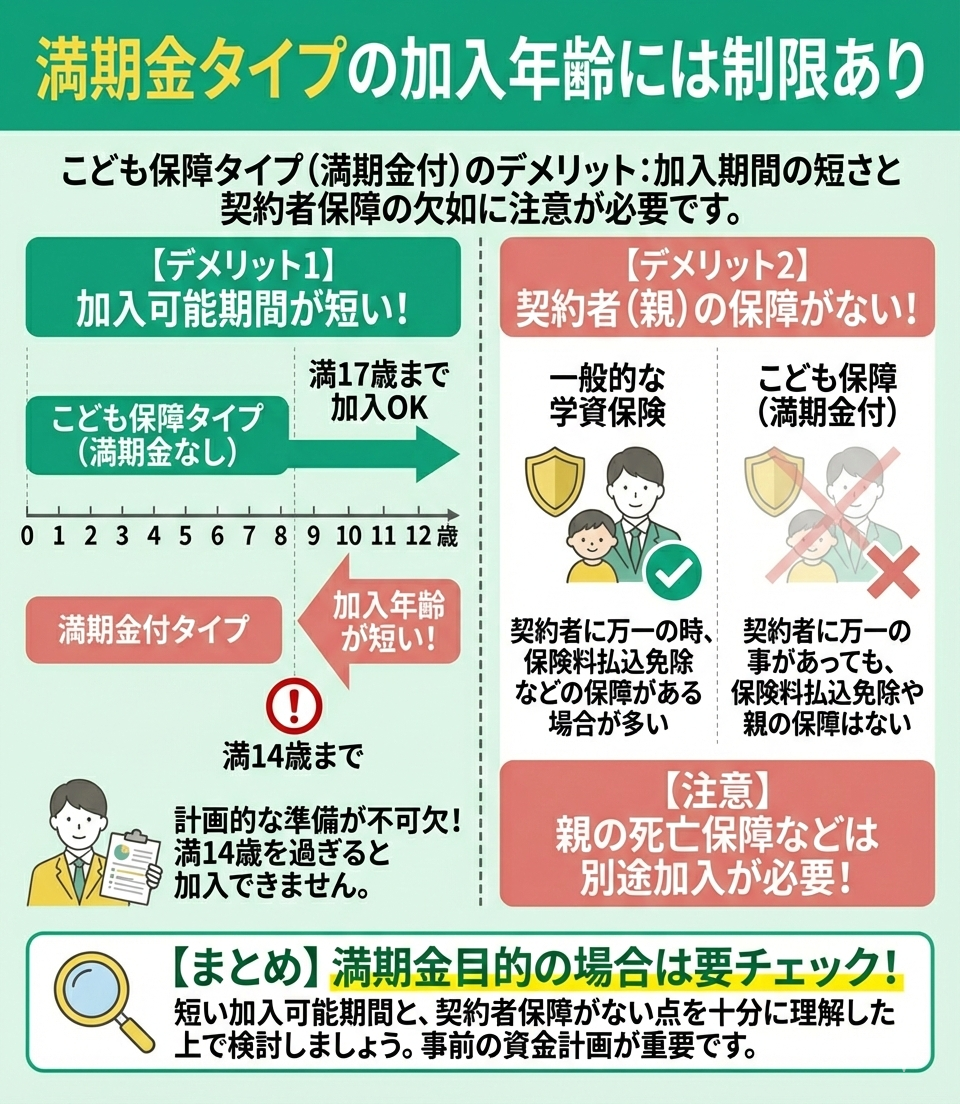

こくみん共済のこども保障タイプの概要とデメリット

こくみん共済のこども保障タイプ・満期金付タイプは、0~満17歳の健康な人が満18歳まで加入できる保障プランです。

このタイプには以下のようなデメリットがあります。

- 計画性を持って加入する必要がある

- 満期金タイプの加入年齢には制限あり

計画性を持って加入する必要がある

こども保障タイプ・満期金付タイプのデメリットの1つめは、入学や進学時期に合わせて計画性を持って加入する必要があることです。

満期金付タイプには以下の3つのコースがあります。

| コース | 満了年齢 | 加入年齢 |

|---|---|---|

| 中学準備コース | 満11歳 | 0~満6歳 |

| 中学準備コース | 満12歳 | 0~満7歳 |

| 高校準備コース | 満14歳 | 0~満9歳 |

| 高校準備コース | 満15歳 | 0~満10歳 |

| 大学準備コース | 満17歳 | 0~満12歳 |

| 大学準備コース | 満18歳 | 0~満14歳 |

表に示したように、中学・高校・大学のそれぞれのコースに2つずつパターンがあるので、全部で6つの組合わせがあります。

選ぶ際には、中学・高校・大学コースからはそれぞれひとつずつしか選べません。

生まれ月によって入学・進学準備に必要な時期が変わってきますので、自分の子供はどの時期に必要なのか把握して選びましょう。

また、満期金も50万円と100万円がありますので、実際に入学金の支払いなどにどれくらい必要なのかを計算して計画性を持って準備する必要があります。

これを自分で考えて計算するのはかなり複雑で難しいため、子ども保障計画を立てる際に考慮するべき要素です。

満期金タイプの加入年齢には制限あり

2つめのデメリットは、満期金付タイプは加入年齢が短くて制限があることです。

こども保障タイプは満17歳まで加入できますが、満期金付は満14歳までと短くなっています。

貯蓄が目的なのでそれは致し方ないと思いますが、上記で説明したとおり計画性を持って準備していかなければなりません。

そのため、満期金を目的に検討する方はきちんとチェックしましょう。

また、学資保険と異なり契約者の保障がないので、親である契約者に万一の事があった場合、保険料払込免除や親の保障はありません。

この年齢層で満期保障タイプを考える場合は、保障内容と加入年齢の制限内容を慎重に検討する必要があります。

こくみん共済が向いている人・見直しを検討した方がよい人

こくみん共済は、掛け金の安さや加入しやすさが魅力ですが、すべての人に適した保障というわけではありません。

大切なのは、現在のライフステージや必要保障額に合っているかを確認することです。

ここでは、こくみん共済が向いている人と、民間保険への見直しを検討した方がよい人の特徴を紹介します。

ご自身の状況と照らし合わせながら、保障内容を見直す参考にしてみてください。

こくみん共済が向いている人

こくみん共済は、保険料を抑えながら最低限の保障を備えたい人に向いています。

例えば、次のような方は家計への負担を軽減しながら保障を確保できる点がメリットです。

- 独身や若年層で死亡保障や医療保障を必要最低限にしたい方

- 毎月の保険料をできるだけ抑えたい方

また、将来的に民間保険への加入を検討している場合、一時的な備えとして活用する方法もあります。

保険は、ライフステージの変化に応じて、保障内容の見直しが欠かせません。

その点を踏まえれば、こくみん共済はコストを抑えながら、一時的に保障を持つ時は選択肢の1つだといえるでしょう。

民間保険への見直しを検討した方がよい人

一方で、ライフステージの変化によっては、こくみん共済だけでは保障が不足する可能性があります。

特に、次に該当する方はご自身の必要保障額を満たせているか確認することが大切です。

- 子育て世帯や住宅ローンを返済中の方

- がんや三大疾病、就業不能などへの備えを充実させたい方

また、60歳以降も現在と同程度の保障を維持したい方も、民間保険も含めて比較・検討すると安心です。

次の項目に当てはまる方は、一度保障内容を確認してみましょう。

- 子育て中で家族の生活を守りたい

- 住宅ローンを返済中である

- 60歳以降も保障を継続したい

- がんや三大疾病への備えを充実させたい

- 自分に必要な保障額が分からない

2つ以上当てはまる方は、現在の保障内容がライフステージに合っていない可能性があります。

こくみん共済だけで十分かどうか、一度保障内容を確認し、不足している保障がないか見直してみましょう。

保険は「保険料が安いか」ではなく、「今のご自身や家族に必要な保障を備えられているか」が重要です。

ライフステージが変わるタイミングで、一度保障内容を確認しておくと将来の安心につながります。

こくみん共済のデメリットに不安がある方はマネーキャリアに無料相談!

ここまで、こくみん共済の主な保障内容や注意点についてお伝えしてきました。

こくみん共済は手頃な掛金で加入しやすく、健康状態の告知も比較的緩やかな傾向にあるのが特徴です。その反面、保障内容が限定的であることや、自分好みに内容を細かく調整できない点、さらに高齢期の保障が手薄になりやすいという課題もあります。

メリットとデメリットを正しく理解したうえで加入を検討することで、自分に合わない選択をしてしまうリスクを抑えられます。

もし自分だけで判断することに不安を感じる場合は、マネーキャリアのような専門家への相談サービスを利用してみるのも一つの方法です。

マネーキャリアは、保障プランへの加入や見直しを検討されている方のためのオンライン無料相談窓口です。保障に詳しいFPが、あなたにとって最適なプランを案内します。

相談料はかからず、納得できるまで何度でも利用できます。10万件以上の相談実績に基づき、プラン選びから加入に必要な書類等のアドバイスまで、すべて無料でサポートできる点が強みです。

コストパフォーマンスを重視して自分に合う保障を見つけたい方は、ぜひ利用を検討してみてください。