「こくみん共済は持病があっても入れる?」

「こくみん共済に入れない場合の対処法を知りたい」

とお悩みではありませんか?

結論から言えば、持病がある人でもこくみん共済に入れる可能性はあります。

ただし、加入前に「健康状態に関する告知」が必要になり、告知事項に該当する場合は別の保障プランへの加入が必要になるため注意してください。

この記事では、こくみん共済は持病があっても入れる条件について詳しく解説します。

またこくみん共済に入れない方の特徴や審査に落ちた場合の対処法についても解説するのでぜひ参考にしてください。

- 自分の持病でも加入できるプランが知りたい

- 持病があっても充実した保障内容を受けたい

このような方は、マネーキャリアの無料のオンライン相談窓口にご相談ください。

持病がある方向けの保障プランに詳しい専門家(FP)が、あなたが加入できるプランを無料で調べ、その中でも保険料や保障内容の条件が良いプランを提案いたします。

何度でも無料で相談できるので、お気軽にご相談ください。

- 持病があってもこくみん共済に入れるか知りたい人

- こくみん共済に入れない場合の対処法を知りたい人

- こくみん共済以外の持病があっても入れる共済を知りたい人

監修者ファイナンシャルプランナー

この記事の目次

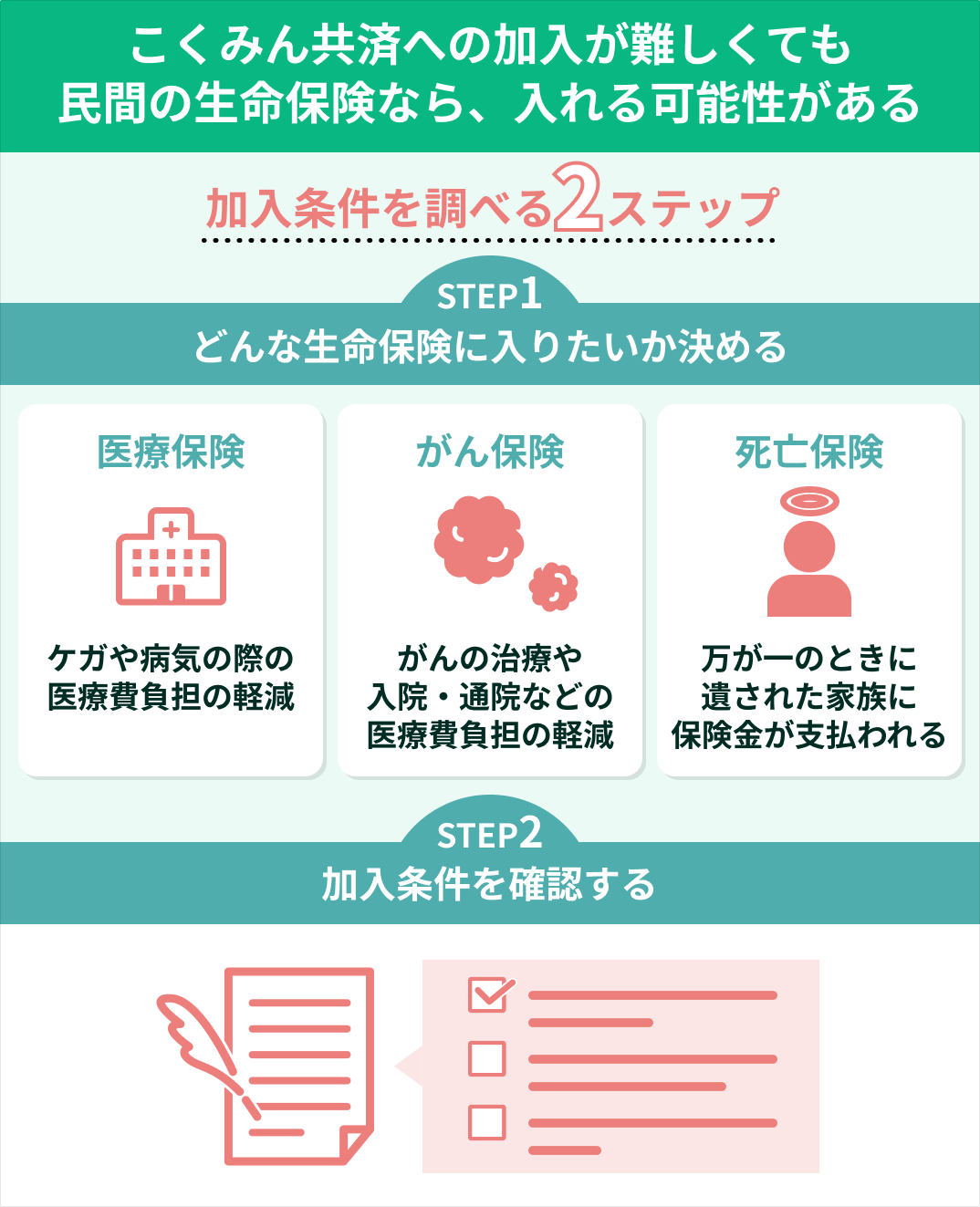

- こくみん共済は持病があっても入れる可能性がある

- こくみん共済に入れない人とは?健康告知内容を解説

- こくみん共済の審査は厳しい?入れない場合の対処法

- 引受基準緩和型保険プランに加入する

- 審査が柔軟な民間の保険を検討する

- 持病があっても入れる保障プランに詳しい専門家(FP)に相談する

- こくみん共済で告知書を記入する際は告知義務違反に注意する

- こくみん共済とは?メリットとデメリットを解説

- メリットは掛金が安く保障内容がシンプルなところ

- デメリットは選べるプランが少なく60歳以降の保障額が減るところ

- こくみん共済以外で持病があっても加入できる共済保険3選

- コープ共済の《たすけあい》告知緩やかコース

- JA共済の引受緩和型終身共済

- こくみん共済に入れない人が抱くよくある質問

- 持病とはなんですか?

- 誰でも入れますか?

- 保障プランに入れない病気の一覧は何ですか?

- うつ病でも加入できる可能性がありますか?

- こくみん共済に入れない人はマネーキャリアに相談【まとめ】

こくみん共済は持病があっても入れる可能性がある

こくみん共済は持病があっても入れる可能性があります。

なぜなら、加入前にある「告知」に該当しなければ加入できるからです。

告知がある理由は、極端に「保障金」が必要になるリスクがある人の加入を制限するためです。

共済は、加入者から掛金を集め、万が一のことがあったための「保障金」として支払うことで成り立っているため、特定の人物にばかり「保障金」が渡ってしまうと保障金が不足してしまうという事情があります。

そのため、まずはこくみん共済の「告知」の内容を把握しましょう。

そんなときはマネーキャリアに相談してみましょう!

持病に詳しいFPを事前に選べて、最適なプランや対処法を丁寧に提案してくれるので安心ですよ。

こくみん共済に入れない人とは?健康告知内容を解説

こくみん共済に入れない人とは、こくみん共済の健康告知内容に該当してしまう人です。

健康告知とは、決められた告知項目に沿って自分の健康状態を告知することをいいます。

こくみん共済の健康告知内容は以下の通りです。

- 過去3カ月以内に医師による診察・検査・治療・投薬を受けたことがあるか?

- 医師による検査・治療・入院・手術をすすめられているか?

- 過去5年以内に手術または7日以上の入院または14日以上にわたる治療・投薬などがあるか?

- 過去2年以内の健康診断や人間ドックで異常を指摘されたことがあるか?

- いままでにがんまたは上皮内新生物にかかったことがあるか?

- 視力・聴力・言語・そしゃく機能の障がい、手足指の欠損や機能の障がい、背骨の変形や障がいはあるか?など

上記の内容に一つでも該当すると、こくみん共済に入れない可能性があります。

また告知内容には正直に回答しないと、加入できてもいざというときに保険金が支払われなくなるので、注意してください。

告知で断られないか不安なら、マネーキャリアにまずは相談してみましょう!

24時間LINEから予約できるので、すぐに解決できますよ。30秒で予約完了!加入の可能性を確認するマネーキャリアで最適な保険を無料相談▶

こくみん共済の審査は厳しい?入れない場合の対処法

こくみん共済では、告知に1つでも該当する場合加入不可となるため、審査は厳しいといわれています。

なぜなら、民間の生命保険であれば各保険会社により告知内容が異なるため、審査基準が緩い保険会社も存在するからです。

また、民間の生命保険の場合は、持病の種類や症状の程度に合わせて個別判断をしてもらえるため、こくみん共済よりも審査が柔軟といえます。

ただし、こくみん共済でも通常の保障プランよりも掛金は割高になるが審査基準が緩和された「引受基準緩和型プラン」というものも存在します。

割高でもいいからこくみん共済に加入したい場合はこちらのプランを選ぶと良いでしょう。

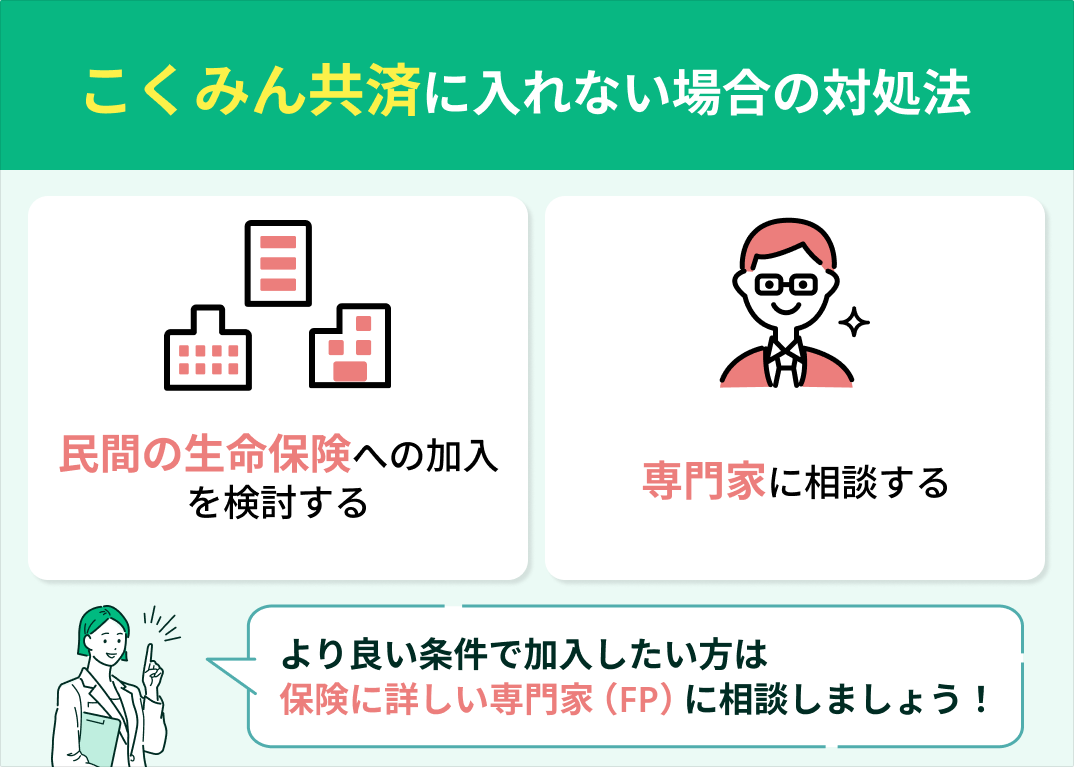

上記を踏まえると、こくみん共済に入れない場合の対処法は以下のとおりです。

- こくみん共済の引受基準緩和型保険プランに加入する

- 審査が柔軟な民間の保険を検討する

- 持病が合っても入れる保障プランに詳しい専門家(FP)に相談する

それぞれの項目について詳しく解説するので、参考にしてください。

持病があるので、民間の生命保険も併せて検討してみようと思います。

でも、種類が多すぎて自分で選べるか不安です…。

そんなときはマネーキャリアに相談してみましょう!

何度でも無料で相談できるから、納得いくまで自分に合った保険を探せて、安心ですよ。

引受基準緩和型保険プランに加入する

- 現在、入院中ですか?または医者から入院や手術を勧められていますか?

- 過去2年以内に病気やケガで「手術」または「連続して7日以上入院した」ことがありますか?(正常分娩による入院は除く)

- 過去5年以内に、がんまたは肝硬変の診断、治療、投薬、入院、手術を受けたことがありますか?

注意が必要だからこそ、マネーキャリアに相談しましょう!

FPが、掛金や保証などのデメリットをカバーする、あなた最優先のプランを提案します。

審査が柔軟な民間の保険を検討する

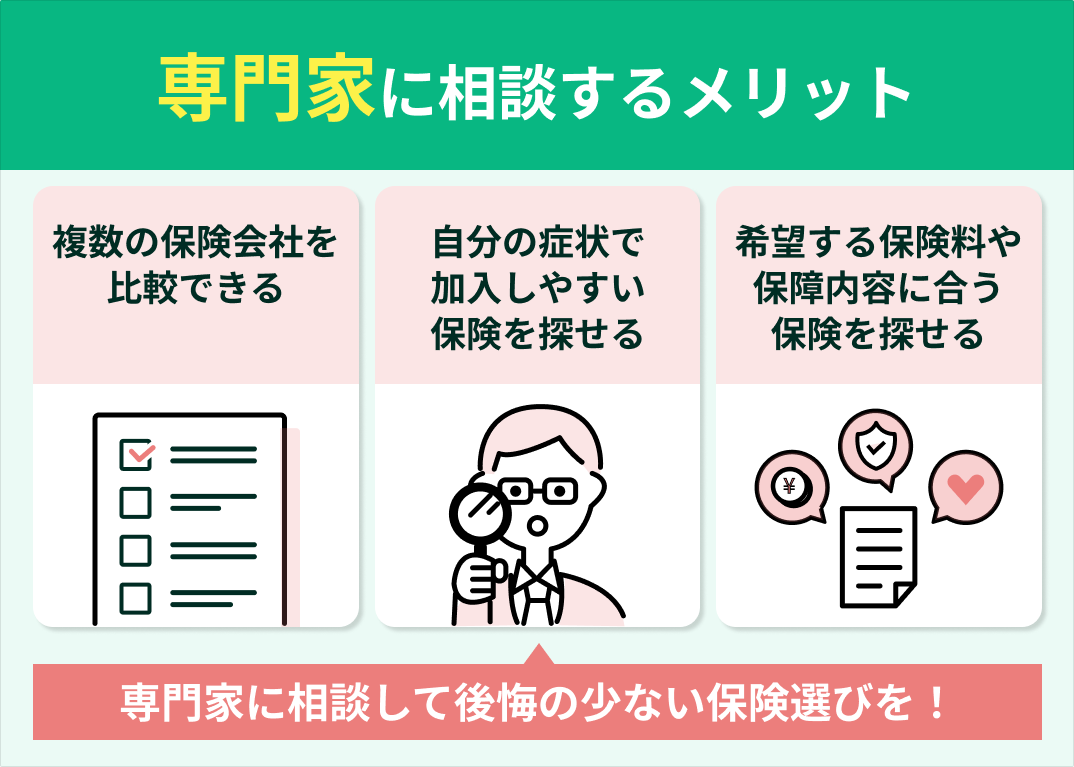

こくみん共済に入れない場合の対処法として、審査が柔軟な民間の保険を検討することもおすすめです。

民間の保険会社は、各社が独自の基準で加入可否を判断しているため、健康告知の内容によっては、こくみん共済よりも柔軟に加入ができる場合があります。

また、各保険会社ごとに保障プランも豊富に揃っているため、「保険料を抑えたい」「充実した保障を受けたい」「自分に合うプランをカスタマイズしたい」なども調整しやすいです。

審査が緩い保険会社や自分のニーズに合ったプランの組み合わせ方を知りたい方は、持病保険の専門家へ相談するのも一つの方法です。

自分だけで判断すると、誤った保険を選び、必要なときに十分な補償を受けられないリスクがあります。

だからこそマネーキャリアに相談しましょう!

質の高い厳選された専門FPが、最適な保険プランを提案してくれます。

持病があっても入れる保障プランに詳しい専門家(FP)に相談する

こくみん共済で告知書を記入する際は告知義務違反に注意する

こくみん共済とは?メリットとデメリットを解説

こくみん共済のメリットとデメリットは以下の通りです。

- メリット:掛金が安く保障内容がシンプルなところ

- デメリット:選べるプランが少なく60歳以降の保障額が減るところ

メリットとデメリットを踏まえて、こくみん共済が自分に合うかどうか判断することが大切です。

詳しく見ていきましょう。

メリットは掛金が安く保障内容がシンプルなところ

デメリットは選べるプランが少なく60歳以降の保障額が減るところ

こくみん共済のデメリットは、選べるプランが少なく60歳以降の保障額が減る点です。

保障内容がシンプルである一方で、プランの選択肢が限られています。

そのため、自分の持病に合わせて保障を特化させることができません。

また、60歳以降は、医療費や介護費用が増える可能性がある中で保障額が減ってしまうため、大きな懸念材料となります。

充実した保障が受けたい方や自分に必要な保障のみにカスタマイズしたい方は民間の生命保険がおすすめです。

保障を選びにくいと感じたらマネーキャリアに相談してみましょう。

オンラインでFPに相談できるから、忙しくても、自宅から隙間時間に解決できます。

こくみん共済以外で持病があっても加入できる共済保険3選

こくみん共済以外で持病があっても加入できる共済保険は以下の3つです。

- コープ共済の《たすけあい》告知緩やかコース

- JA共済の引受緩和型終身共済

これらの共済保険は、持病がある人でも加入できる可能性があります。

こくみん共済と比較するためにも参考にしてください。

コープ共済の《たすけあい》告知緩やかコース

- 現在、入院されていますか?

- 医師から「今後1年以内に入院か手術」を勧められていますか?

JA共済の引受緩和型終身共済

- 現在、入院中ですか?または入院や手術の予定はありますか?

- 過去2年以内に手術や入院の経験はありますか?

- 過去5年以内にがん、肉腫、白血病等の悪性新生物または脳腫瘍で治療や投薬を受けたことありますか?または医師に診断されたことがありますか?

上記の質問に「はい」があったら、マネーキャリアに相談しましょう!

専門FPが、50社以上から、あなたに合った終身保障を提案してくれますよ。

こくみん共済に入れない人が抱くよくある質問

こくみん共済に入れない人が抱く以下のよくある質問について解説していきます。

- 持病とはなんですか?

- 誰でも入れますか?

- 保障プランに入れない病気の一覧は何ですか?

- うつ病でも加入できる可能性がありますか?

よくある質問を知っておくことで、持病や共済の保障プランについての疑問や不安が解消されます。

それぞれ詳しく解説するので、参考にしてください。

持病とはなんですか?

持病とは、長期にわたって継続している病気や治療、通院の必要があることです。

持病がある場合、保険や共済では加入が制限される場合が多いです。

こくみん共済でも、健康告知に該当してしまうと加入できません。

持病に関する不安がある場合は、専門家に相談してから加入を検討することをおすすめします。

誰でも入れますか?

こくみん共済には誰でも入れるわけではなく、加入には以下の条件を満たす必要があります。

- 都道府県生協の組合員であること

- 健康状態の告知を行い、審査を通過すること

- 年齢制限を満たしていること

加入できるか判断が難しいときはマネーキャリアに相談してみましょう!

保険だけでなく、NISAなど将来の資産づくりについても相談できますよ。

保障プランに入れない病気の一覧は何ですか?

保障プランに入れない病気は、一概に「入れない」という定義ができないため一覧で示すことはできません。

そのため、加入したい共済や保険会社によって、自分の病気だと加入できるのかどうかを個別に確認する必要があります。

多くの場合は、今後入院・手術をする可能性が高く保障金が必要になるリスクが高いと入れない可能性が高いです。

うつ病でも加入できる可能性がありますか?

- 過去3カ月以内に医師によるうつ病の診察・検査・治療・投薬を受けたことありますか?

- うつ病が完治してから5年以上経過していますか?

- 医師の診断によって現在健康であると証明されていますか?など

こくみん共済に入れない人はマネーキャリアに相談【まとめ】

ここまでの内容をまとめると、こくみん共済は告知項目に該当しなければ、持病や健康に不安があっても入れるという結論になります。

もし、こくみん共済に入れない人は、下記の対処法を検討しましょう。

- 引受基準緩和型保険プランに加入する

- 加入条件が柔軟な民間の保険を検討する

- 持病が合っても入れる保険に詳しい専門家(FP)に相談する

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

無料相談予約は30秒で完了するので、ぜひマネーキャリアを使って、共済を含む保障全般の悩みを解消しましょう。