手頃な県民共済は保障不足、手厚い生命保険は払いすぎという損のリスクがそれぞれにあります。自力でこのバランスを見極めるのは時間がかかり、判断を誤る可能性も低くありません。

最短ルートで「無駄のない正解」を知りたい場合は、専門家の視点を借りるのがおすすめです。マネーキャリアの【無料FP相談窓口】では、あなたの家計に合わせ、共済と保険の良いとこ取りをした最小コストのプランを無料で提案します。

納得いくまで何度でも相談できるため、「自分に最適な保障」を簡単に知りたい方は、ぜひ賢く活用してください。

監修者ファイナンシャルプランナー

県民共済と生命保険の違い

<県民共済と生命保険 比較表>

| 県民共済 | 生命保険 | |

|---|---|---|

| 毎月のコスト | 一律で安い | 年齢・保障で変動 |

| 保障の自由度 | 低い(固定プラン) | 高い(自由に設計) |

| 加入のしやすさ | 告知が緩やか | 審査が厳しめ |

| お金の戻り | 割戻金がある | 基本なし |

| 保障の期間 | 年齢で減少・終了 | 一生涯も可能 |

- 保障内容

- 告知事項

- 仕組みと運営目的

<FPの一言メモ>

「持病があるから共済しか無理」と思い込んでいる方が多いですが、最近は生命保険でも条件付きで安く入れる商品が増えています。

自分で決めつける前に、一度比較してみるのが損をしないコツです。

保障内容

県民共済は保障の内容が自由に選べない「パッケージ型」、生命保険は自分に合わせて組み合わせ可能な「カスタマイズ型」です。

県民共済は、誰でも手頃な掛金で最低限の備えができるよう、あらかじめ内容が決められています。

一方、生命保険は、必要な金額や期間を細かく設定できるため、「無駄な保険料を1円も払いたくない」「自分に必要な分だけ備えたい」という合理的な判断をしたい方に向いています。

具体例として、以下の通り保障を設計し直すことが可能です。

(あくまで例であり実際の見直し効果を保証するものではありません)

【県民共済だけの場合】

<掛け金>月4,000円

<保障>死亡800万円、入院9,000円

【相談窓口で設計した場合】

<掛け金>月5,500円

<保障>

・死亡保障2,500万円(収入保障型)

・入院日額10,000円

・がん診断一時金200万円

・先進医療2,000万円

生命保険の場合、月々1,500円多く払うだけで死亡保障が800万円から2,500万円へ大幅にアップしました。万が一の時、遺族が安心して生活できる金額に保障を過不足なく設計できるのが生命保険の大きなメリットです。

「共済で安く済ませるべきか、保険で手厚くすべきか」の判断を自分ですることは困難であり、時間と労力を要します。

そのため、マネーキャリアなどの無料FP相談窓口を利用して、専門家からアドバイスを受けるのがおすすめです。

マネーキャリアなら、3,500名のプロの中からあなたの悩みに強いFPが、最小コストで最大の安心を得られるよう、最適プランを無料で提案可能なのでぜひご相談ください。

告知事項

県民共済の審査は、過去の病歴に対して一律の基準で判断されるため、わずかな治療歴があるだけで加入不可となるケースがあります。

一方で、民間の生命保険は会社ごとに審査基準が異なるうえ、一人ひとりの症状や現在の健康状態を詳しく、かつ個別に判断してくれます。

そのため、自分は保険に入れないと諦めていた方でも、詳細な告知を行うことで、条件付き(特定の部位の不担保など)で加入できる、あるいは「引受基準緩和型」などの選択肢が広がる可能性が十分にあります。

仕組みと運営方法

県民共済と生命保険の運営構造の違いをまとめると以下の通りです。

| 県民共済 | 生命保険 | |

|---|---|---|

| 運営目的 | 非営利 | 営利 |

| 広告費 | 無し | 有り |

| 監督官庁 | 厚生労働省 | 金融庁 |

| 破綻時の保障 | なし(セーフティーネットなし) | あり(契約者保護機構) |

<FPの一言メモ>

「営利=高い」という単純な話ではありません。営利企業だからこそ、倒産リスクへの備えや、契約者を守る法整備が徹底されています。目先の安さを取るか、数十年にわたる確実な保障(安全性)を買い取るか、自身の許容範囲と照らし合わせて判断しましょう。

選ぶ前に知っておくべき日本の公的保障

県民共済と生命保険のどちらに加入するか決断する前に、すでに受けている保障である「日本の公的保障」の範囲を把握することが鉄則です。

数ある公的保障の中でも最低限、以下の3つを把握しておきましょう。

- 高額療養費制度

- 傷病手当金

- 遺族年金

高額療養費制度

高額療養費制度とは、1か月にかかった医療費の自己負担額が一定の限度額を超えた場合に、その超過分が払い戻される制度です。

ただし、入院時の食事代や差額ベッド代など、医療にかからない場合でも必要となる費用や患者の希望によって発生した費用については対象外になります。

なお、自己負担額は病院ごとの自己負担や、同じ病院でも入院と通院、医科と歯科は別々に計算されるため点や超過分は差し戻されても一時的に自分で負担する必要がある点に注意が必要です。

もし手元に資金がない場合には、「高額療養費の現物給付化」という、医療機関窓口での1か月の支払いが最初から自己負担限度額までとなる仕組みを利用するのがおすすめです。

傷病手当金

傷病手当金とは、健康保険の被保険者が業務外の病気やケガの療養のために仕事を休み、会社から給与が支給されない場合に生活を保障するために支給される給付金です。

支給条件は以下の通りです。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 療養のために3日間連続して仕事を休んでいる。かつ、4日目以降も仕事に就けない状態であること

- 休業した期間について給与の支払いがないこと

「自分が万が一の際にもらえる公的制度はいくらぐらい? 保険でいくら足せばいい?」という複雑な計算を、仕事や育児の合間に自力で行うのは現実的ではありません。

マネーキャリアなら、相談実績100,000件以上のFPがあなたが受けられる可能性のある公的制度を整理し、共済や保険をどう組み合わせれば最小コストで済むかを具体的に提示します。

安心を買いすぎて家計を圧迫している現状を、最短ルートで解決しませんか?1円でも無駄な固定費を削りたい方は、今すぐプロの診断を活用しましょう。

遺族年金

遺族年金とは生計維持関係にあった一家の支柱が亡くなった際、遺された遺族の生活を保障するために支給される公的年金です。

遺族年金には、亡くなった方の職業や加入状況により「遺族基礎年金」と「遺族厚生年金」の2種類が存在します。

国民年金の加入者が死亡した場合、18歳到達年度の末日を経過していない子(障害等級1級・2級の場合は20歳未満)を持つ配偶者、または子に支給されます。 支給額は847,300円(昭和31年4月1日以前生まれの方は844,896円)を基本とし、子の数に応じて加算が行われます。

参考:日本年金機構[令和8年4月分からの年金額等について]

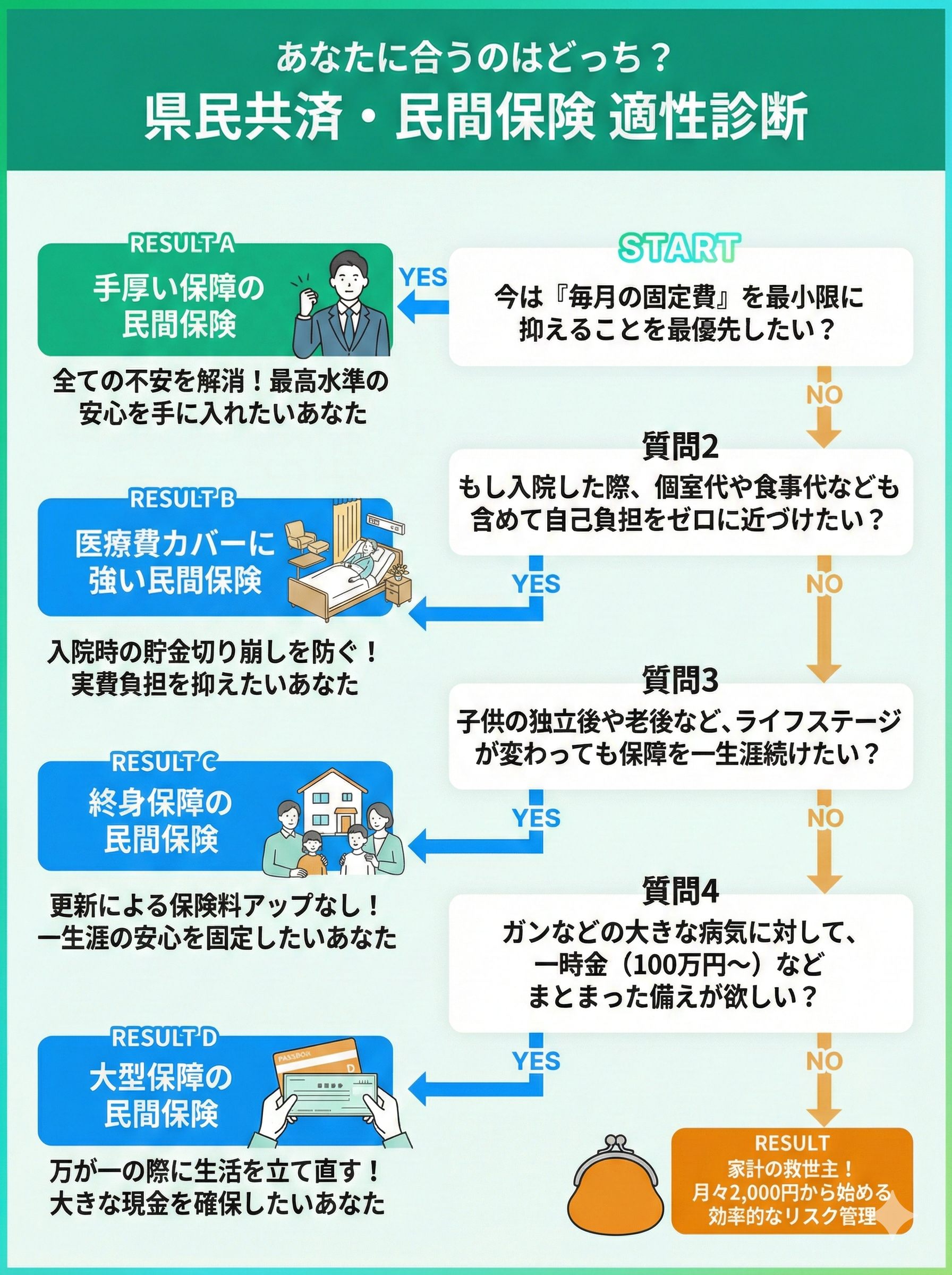

自分に最適なのはどっち?県民共済と保険の適性診断チャート

自分に最適なのはどっちかわからない方へ向けて、県民共済と保険の適性診断チャートを作成しました。チャートに従って自分に合った選択を確認してみましょう。

県民共済と保険で迷ったらマネーキャリアへの相談がおすすめ

ここまで、県民共済と生命保険の違いや主要な公的制度、適性診断について解説しました。

県民共済と生命保険の主な違いは、運営方法、保障内容、告知事項の3つです。

割安な保険料で死亡保障と医療保障をセットで契約できる手軽さがメリットの県民共済に対し、生命保険は特約などを使って保障内容を自由にカスタマイズできる柔軟さがメリットとして挙げられます。

両者のメリット・デメリットを比較し、ご自身に最適な保障プランを選択しましょう。

どちらに入るかまだ迷っている方や不安がある方はマネーキャリアのオンライン無料相談窓口に相談することをおすすめします。

- 県民共済と生命保険どっちがいいか専門家の知見を聞くことができる

- 自分の希望条件に合わせた最適な保障プランが見つかる

- 無理な勧誘がないから相談しやすい

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。