「初心者だけど、ネットの情報が多すぎて何を信じればいいの?」

と不安を感じていませんか?

また、収入や家族構成、将来の支出を踏まえて、無理なく返済を続けられるかどうかという視点も非常に重要です。

実は、あなたの家計にとって、本当に無理がなく有利な住宅ローンなのかどうかは、銀行や不動産会社では教えてくれません。

「後悔したくない」「わからないことが多くて不安」という方は、住宅ローン商品の販売を行わないFP相談窓口に相談するのがおすすめです。

マネーキャリアのFP相談窓口なら、住宅ローンのプラン比較だけでなく、家計や将来のライフプランまで踏まえて「最後まで無理なく返せる借入計画」を提案可能です。

相談はオンラインから何度でも無料でできて、相談実績10万件以上・満足度98.6%と多くの方の住宅ローン相談先としてお悩みを解決しています。

監修者ファイナンシャルプランナー

この記事の目次

- 【初心者向け】住宅ローンの種類は?公的ローン・民間ローンの違い

- 住宅ローン選びで確認すべき5項目【初心者向け】

- 金利タイプを選ぶ

- 借入先の違いで選ぶ

- 手数料や保証料などの諸費用で選ぶ

- 金融機関の審査やサポートで選ぶ

- 団信の保障内容で選ぶ

- 住宅ローンの選び方で迷ったら無料FP相談を活用しよう

- 住宅ローンを選ぶ際のポイント

- 専門家に相談する

- 付帯する特典やサービスを事前に確認する

- 返済期間や毎月の返済額をシミュレーションする

- 【世帯タイプ別】初心者向けのローン選びのポイント

- 住宅ローン選びで初心者によくある失敗例

- 複数の金融機関を比較せずに1つの金融機関に決めてしまう

- 将来の返済負担を考えずに借入可能額を決めてしまう

- 金利タイプ(固定・変動)の違いを理解せずに選んでしまう

- 初めてでも安心!住宅ローン申込の流れ

- 初心者が知っておきたい住宅ローンの選び方【まとめ】

【初心者向け】住宅ローンの種類は?公的ローン・民間ローンの違い

住宅ローンは大きく分けて「公的ローン」と「民間ローン」があり、それぞれに異なる特徴があります。

| 項目 | 公的ローン | 民間ローン |

|---|---|---|

| 特徴 | ・国や自治体、関連機関が提供 | ・銀行や信用金庫などが提供 ・金利タイプ(変動・固定)が選べる |

| メリット | ・金利が低い傾向 ・子育て世帯、低所得世帯などは 優遇される場合あり | ・誰でも利用しやすい ・商品の種類が豊富 |

| デメリット | ・利用条件が厳しい ・所得制限・用途制限がある ・手続きがやや複雑 | ・金利は条件次第で変動 ・商品ごとの差が大きく、 選びに迷いやすい |

住宅ローンは、職業や年収、家族構成、今後のライフプランによって大きく変わります。

また、金融機関ごとに審査基準や融資条件が異なるため、複数の選択肢を比較しながら慎重に検討することが重要です。

住宅ローン選びで確認すべき5項目【初心者向け】

住宅ローンは借入額も期間も大きく、選び方ひとつで将来の家計に与える影響が大きく変わります。

とはいえ、初めての方にとっては比較すべきポイントが多く、何を基準に判断すればよいか迷いやすいのも事実です。

ここでは、初心者が住宅ローンを選ぶ際に押さえておきたい5つの確認項目を紹介します。重要なポイントを理解しておくことで、後悔のない選択につながります。

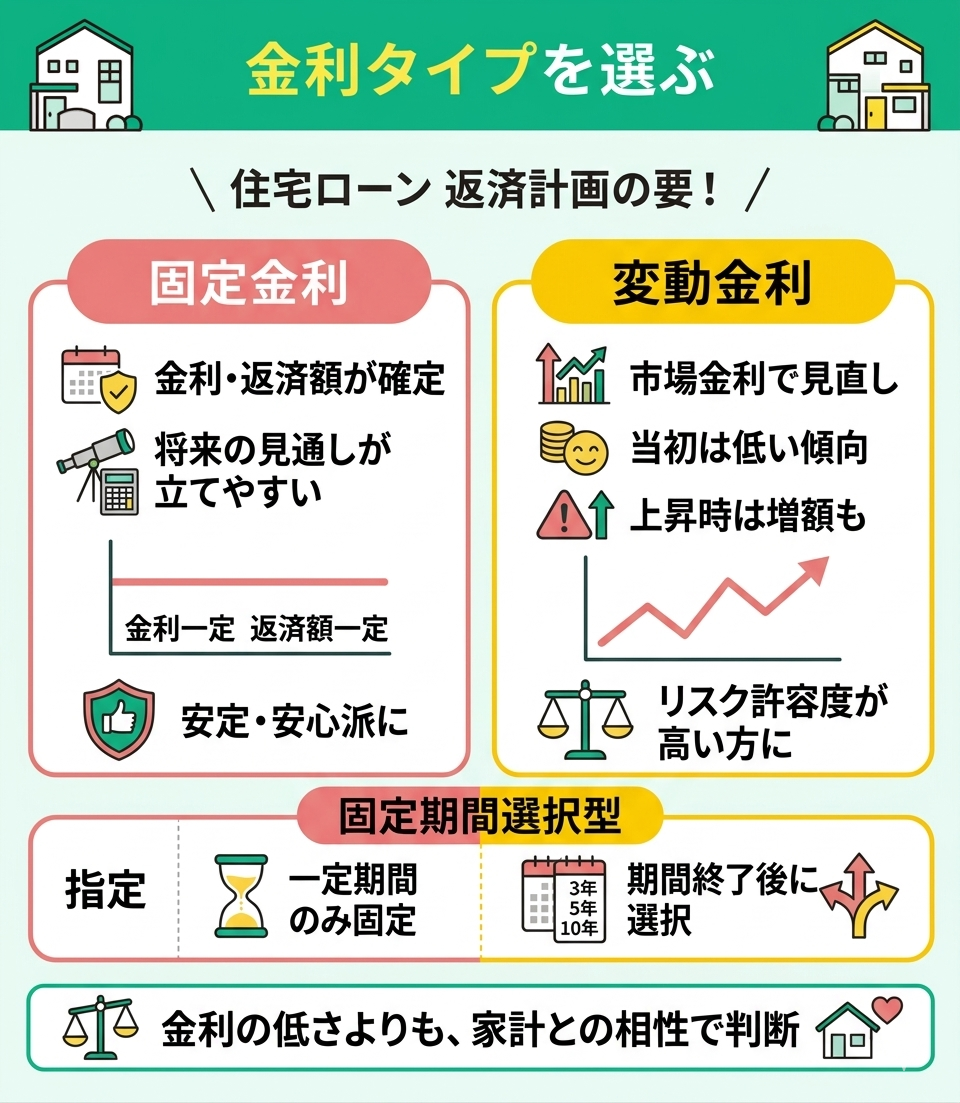

金利タイプを選ぶ

住宅ローンの金利タイプは、返済計画に大きく影響する重要な要素です。主に「固定金利」と「変動金利」に分かれ、それぞれ仕組みが異なります。

<固定金利>

- 借入時に金利が確定し、返済額が変わらないため将来の見通しを立てやすい

<変動金利>

- 市場金利に応じて見直されるため、当初は低い水準で借りられる傾向があるものの、金利上昇時には返済額が増える可能性がある

さらに、一定期間のみ金利を固定する「固定期間選択型」は、期間終了後に金利タイプを選択できる仕組みで、それぞれの特性を併せ持っています。

金利タイプは「低さ」ではなく「家計との相性」で判断することが重要です。

例えば、教育費など支出増加が見込まれる時期と金利上昇が重なると、変動金利は負担が大きくなる可能性があります。

一方で、固定金利は安心感がある反面、当初の金利は高めに設定されやすい点に注意が必要です。

迷う場合は、専門家(FP)に相談し、将来の収支やライフイベントを踏まえた返済シミュレーションを作成してもらってから決めるのが有効です。

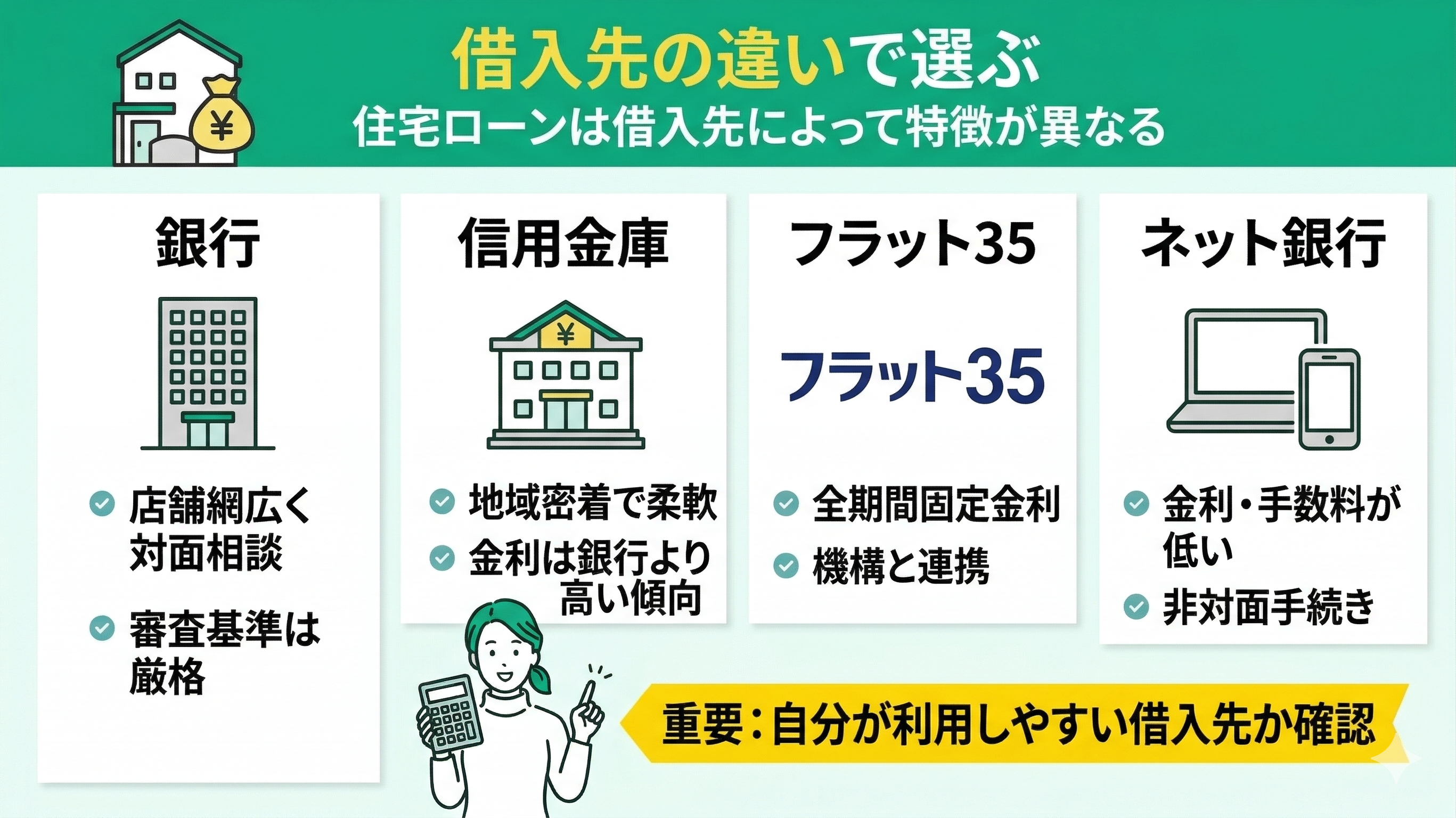

借入先の違いで選ぶ

住宅ローンの借入先は主に下記の4つに分類され、それぞれ特徴が異なります。

- 銀行

- 信用金庫

- フラット35

- ネット銀行

銀行は店舗網が広く対面相談が可能ですが、審査基準は比較的厳格です。信用金庫は地域密着型で柔軟な対応が期待できる一方、金利水準は銀行よりやや高い場合があります。

フラット35は住宅金融支援機構と民間金融機関が連携する全期間固定型のローンです。ネット銀行は店舗を持たない分、金利や手数料が抑えられる傾向がありますが、基本的に非対面での手続きとなります。

選択の際は、自分が利用しやすい借入先かどうかを確認しておきましょう。

借入先は「金利の低さ」だけで判断すると後悔につながることがあります。

例えば、ネット銀行は低金利でも手続きがオンライン中心のため、住宅購入のスケジュールによっては調整が難しいケースもあります。

一方、信用金庫や銀行は対面でのサポートが受けられるため、初めての住宅購入では安心材料になることもあります。

重要なのは、金利・手数料・手続きのしやすさを含めた総コストと、自身の状況に合ったサポート体制を総合的に比較することです。

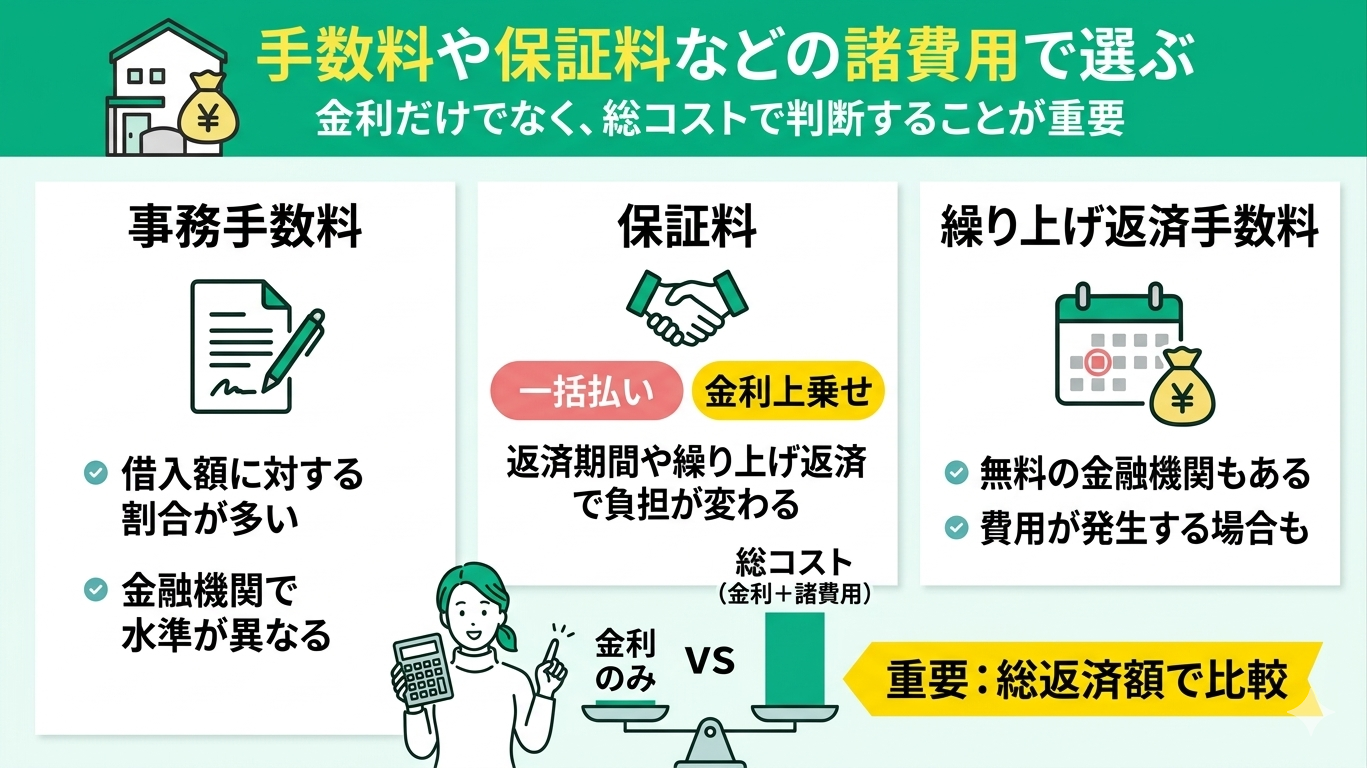

手数料や保証料などの諸費用で選ぶ

住宅ローンは金利だけでなく、各種手数料を含めた総コストで判断することが重要です。そのため、諸費用の種類と金額を事前に調べておきましょう。

<主な費用>

- 事務手数料

- 保証料

- 繰り上げ返済手数料

事務手数料は借入額に対して一定割合で設定されるケースが多く、金融機関ごとに水準が異なります。保証料は一括払いまたは金利上乗せ型があり、返済期間や繰り上げ返済の有無によって負担の出方が変わります。

また、繰り上げ返済手数料は無料の金融機関もあれば費用が発生する場合もあります。これらを踏まえ、総返済額で比較する視点が欠かせません。

見落としがちですが、諸費用の差は数十万円単位の負担差につながることもあります。特に保証料は「一括」と「金利上乗せ」で総支払額が変わるため、返済期間や繰り上げ返済の予定を踏まえて選ぶことが大切です。

また、繰り上げ返済手数料が無料でも最低返済額や回数制限があるケースもあるため、条件まで確認しましょう。

金利だけでなく「トータルコスト」と「将来の返済柔軟性」をセットで比較することが、後悔しない選び方につながります。

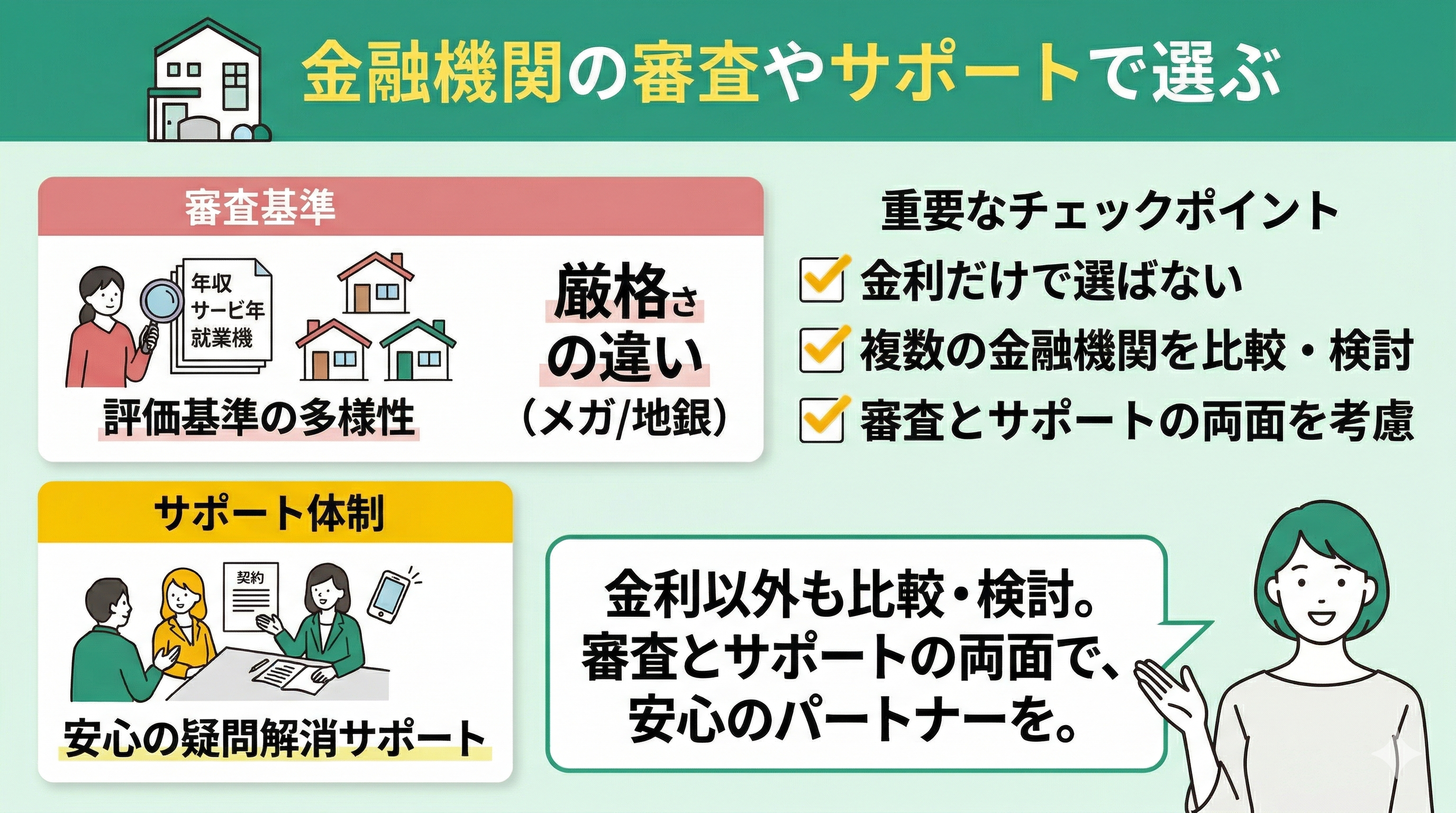

金融機関の審査やサポートで選ぶ

住宅ローンは金融機関ごとに審査基準やサポート体制が異なります。審査では年収や勤続年数、雇用形態などが確認されますが、同じ条件でも金融機関によって評価基準が異なるため、結果に差が出ることがあります。

一般的にメガバンクは審査が厳格とされる一方、地方銀行や信用金庫は地域事情を踏まえた柔軟な対応が見られる場合もあります。

また、住宅ローン専任の担当者がいる金融機関では、契約後のフォロー体制が整っているケースもあります。

審査に通るかどうかは「どの金融機関に申し込むか」で結果が変わることも珍しくありません。

1つの金融機関で判断せず、複数の金融機関を比較・検討することが重要です。また、金利条件だけで選ぶと、契約後の手続きや相談のしやすさで不便を感じることもあります。

特に初めての住宅購入では、疑問点をすぐに解消できるサポート体制は大きな安心材料になります。条件面とサポート面の両方を踏まえて選ぶことが現実的です。

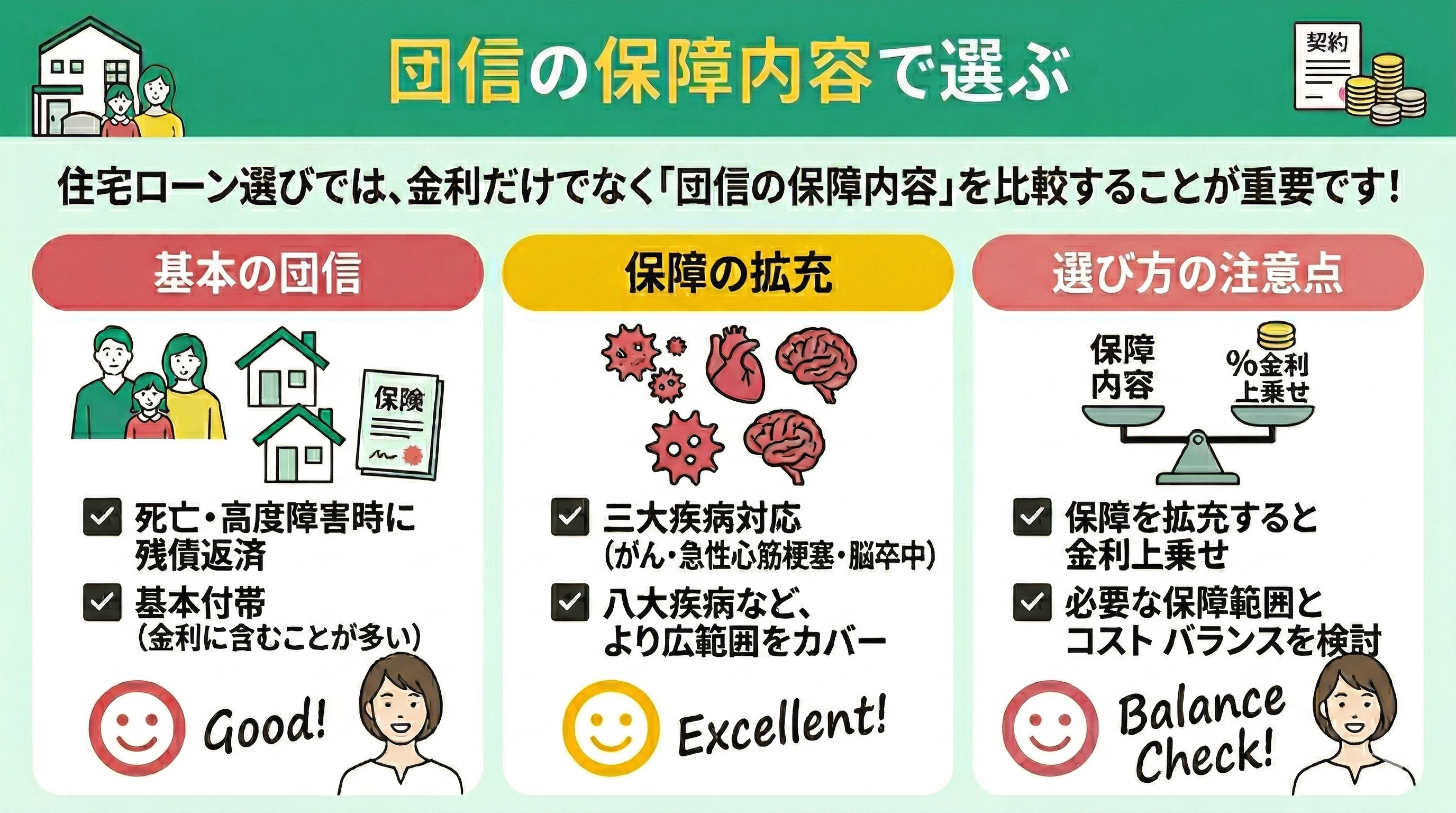

団信の保障内容で選ぶ

団体信用生命保険(団信)は、住宅ローン契約者が死亡または高度障害状態となった場合に、残債が保険で返済される仕組みです。多くの金融機関では基本的な団信が付帯されており、金利に含まれる形で提供されています。

保障内容は金融機関ごとに異なり、近年はがん・急性心筋梗塞・脳卒中などに対応する「三大疾病」や、より広範囲をカバーする「八大疾病」付きの商品も選択可能です。

ただし、保障を拡充すると金利上乗せなどの条件が付く場合があります。

住宅ローンは、金利やローンの組み方・団信の種類が違うだけで総返済額が数百万円変わる世界。

もし、「自分の判断が本当に合っているか不安」「無理なく返済できるか?最適なプランかを比較・シミュレーションしたい」と感じるなら、FP(ファイナンシャルプランナー)に頼るのが一番の近道です。

FPは、銀行や不動産会社と異なり「ローンを借入・住宅を購入してもらうこと」を目的としていないため、あなたの家計にとって本当に有利な情報を提供可能です。

マネーキャリアの無料FP相談窓口なら、相談実績10万件以上・満足度98.6%と多くの方に利用されており、オンラインで何度でも無料で相談できます!

住宅ローンの選び方で迷ったら無料FP相談を活用しよう

住宅ローンは「金利が低いかどうか」だけで決めるものではありません。本当に重要なのは、教育費や老後資金まで見据えたうえで「無理なく返し続けられるかどうか」です。

とはいえ、変動金利・固定金利・団信・諸費用など複雑な要素をすべて自分で判断するのは簡単ではありません。

そこで役立つのが、無料のFP相談です。プロに家計状況や将来のライフプランを伝えるだけで、「借りられる額」ではなく「安心して返せる額」をベースに、住宅ローンの組み方を提案してもらえます。

情報収集に時間をかけて迷い続けるよりも、効率的に整理できるのが大きなメリットです。

中でもマネーキャリアは、住宅ローンの相談先として利用しやすいサービスの一つです。さまざまなお金の悩みを相談できるため、住宅ローンだけでなく、教育資金や老後資金、保険まで含めた家計全体の最適化を前提にアドバイスが受けられます。

また、中立的な立場から複数の選択肢を比較しながら提案してくれるため、金融機関や不動産会社に偏らない、自分のためのプランを知ることができます。

さらに、何度でも無料で相談できるため「一度で決めきれない」という住宅ローン特有の不安にもじっくり向き合えます。

住宅ローンは大きな買い物のひとつです。自己判断だけで決めるのではなく、無料のFP相談サービスであるマネーキャリアを活用して、返済に無理のない最適解を見つけてみてください。

住宅ローンを選ぶ際のポイント

住宅ローンは、一度契約すると長期間にわたって返済が続くため「なんとなく」で選んでしまうと後悔につながりやすい分野です。条件の違いは一見わかりにくいですが、選び方次第で総返済額や家計の安定性に大きな差が生まれます。

ここでは、後悔しないために押さえておきたい住宅ローン選びのポイントを解説します。自分の状況に合った判断軸を持つことが、無理のない返済計画につながります。

専門家に相談する

住宅ローン選びでは、専門家の知見を活用することが有効です。FPや住宅ローンアドバイザーは、制度や商品に関する知識に加え、事例ベースでの提案が可能なため、個々の状況に応じた判断材料を整理できます。

特に初めての借入では、仕組みや用語が複雑になりやすいため、第三者の視点を取り入れることで理解が進みやすくなります。

また、金融機関や不動産会社は自社商品を前提とした提案になる傾向があるため、中立的な立場の専門家に相談することで、複数の選択肢を踏まえた比較が可能です。

住宅ローンは「比較しているつもり」で、実は比較できていないケースが多く見られます。

金利や条件だけでなく、諸費用や将来の返済計画まで含めて整理しないと、本当の意味での最適解にはなりません。特に、金融機関ごとの違いや、自分の属性で通りやすい条件は個別性が高いため、一般情報だけで判断するのはリスクがあります。

FPの無料相談サービスを活用すれば、費用をかけずに客観的な整理ができるため、一度プロの視点を取り入れて判断軸を明確にしておくと安心です。

付帯する特典やサービスを事前に確認する

住宅ローンには、金利以外にも各種特典や付帯サービスが用意されている場合があります。

例えば、住宅購入時の資金不足を補う「つなぎ融資」や、条件に応じた金利優遇などが挙げられます。

また、一部の金融機関では住宅ローン利用者向けに、預金金利の上乗せや投資商品の手数料優遇といったサービスを提供しています。

さらに、繰り上げ返済の利便性も重要で、インターネット上で手数料無料・少額から返済できる仕組みを整えている金融機関もあります。これらは金融機関ごとに内容が異なるため、事前の比較が欠かせません。

特典やサービスは魅力的に見えますが、本当に使うかという視点で取捨選択することが重要です。

例えば、預金金利の上乗せや投資優遇は条件が限定されている場合も多く、実際のメリットが小さいケースもあります。

一方で、繰り上げ返済のしやすさは将来の総返済額に直結するため、優先度が高いポイントです。特典に引きずられるのではなく、金利・諸費用・返済柔軟性を軸に、実質的なメリットで比較することが後悔しない選び方です。

返済期間や毎月の返済額をシミュレーションする

住宅ローンの検討では、借入条件だけでなく返済計画のシミュレーションが欠かせません。

多くの金融機関が提供する試算ツールでは、借入額・金利・返済期間を入力することで、毎月返済額や総返済額を確認できます。

ただし、試算結果はあくまで一定条件下の数値であり、実際の家計負担を判断するには、教育費や老後資金など将来の支出も踏まえた検討が必要です。

借入可能額を基準にするのではなく、ライフプラン全体の中で無理なく返済を継続できる水準かどうかを見極める視点が重要です。

教育費や収入変動など複数の要素を踏まえてシミュレーションを行うには、一般的な試算ツールでは困難です。

また、銀行や不動産会社では、「借入できる額」を出される場合が多く、「無理のない借入額」や「家計に合ったローン」を判断するなら、住宅ローン商品の販売を行わず中立的な立場であるFPに相談しましょう。

マネーキャリアのオンライン無料FP相談なら、年収や家族構成・将来のライフイベントを伝えるだけで、シミュレーションを行い「どの条件なら家計が破綻しないか」を可視化できます。

自分で調べ続けるよりも、条件を伝えて最適な構成を提示してもらう方が、結果的に早く確実に判断できる選択肢といえます。

【世帯タイプ別】初心者向けのローン選びのポイント

住宅ローンの選び方は、世帯の収入形態や働き方によって最適な選択肢が大きく変わります。

ここでは、以下の3つのタイプに分け、それぞれの特徴や押さえておくべきポイントを整理しました。

| 世帯タイプ | 共働き夫婦 | 片働き世帯 | フリーランス・自営業 |

|---|---|---|---|

| 選び方のポイント | ・1馬力で返済できるか ・返済余力を確保 ・団信の設計が重要 | ・収入の安定性を重視 ・返済負担率を抑える | ・審査対策 ・金融機関選び |

| 注意点 | ・収入減少リスク | ・借入額に制限がある ・借入上限額ギリギリは危険 | ・収入の変動リスク ・審査期間 |

| 参考 | ペアローン 収入合算 | 単独ローン フラット35 | フラット35 |

表からも分かる通り、世帯ごとに適した住宅ローンは異なるため、自身の状況に合った選択を行うことが重要です。

特に、共働き世帯では、収入合算などにより借入額が増える場合がある一方、1人の稼ぎでも返済に耐えられるかどうかを見極めるのが重要です。

返済計画が途中で破綻しないためにも、今後のライフプランの変化も見据えながら、無理のない柔軟な返済計画を立てましょう。

住宅ローン選びで初心者によくある失敗例

住宅ローンは借入額・返済期間ともに長期にわたるため、目先の条件だけで判断すると後から負担が大きくなる可能性があります。だからこそ、複数の視点から総合的に比較することが重要です。

ここからは、住宅ローンを選ぶ際に押さえておきたい基本的なポイントを解説します。判断基準を明確にすることで、自分に合った無理のない選択がしやすくなるでしょう。

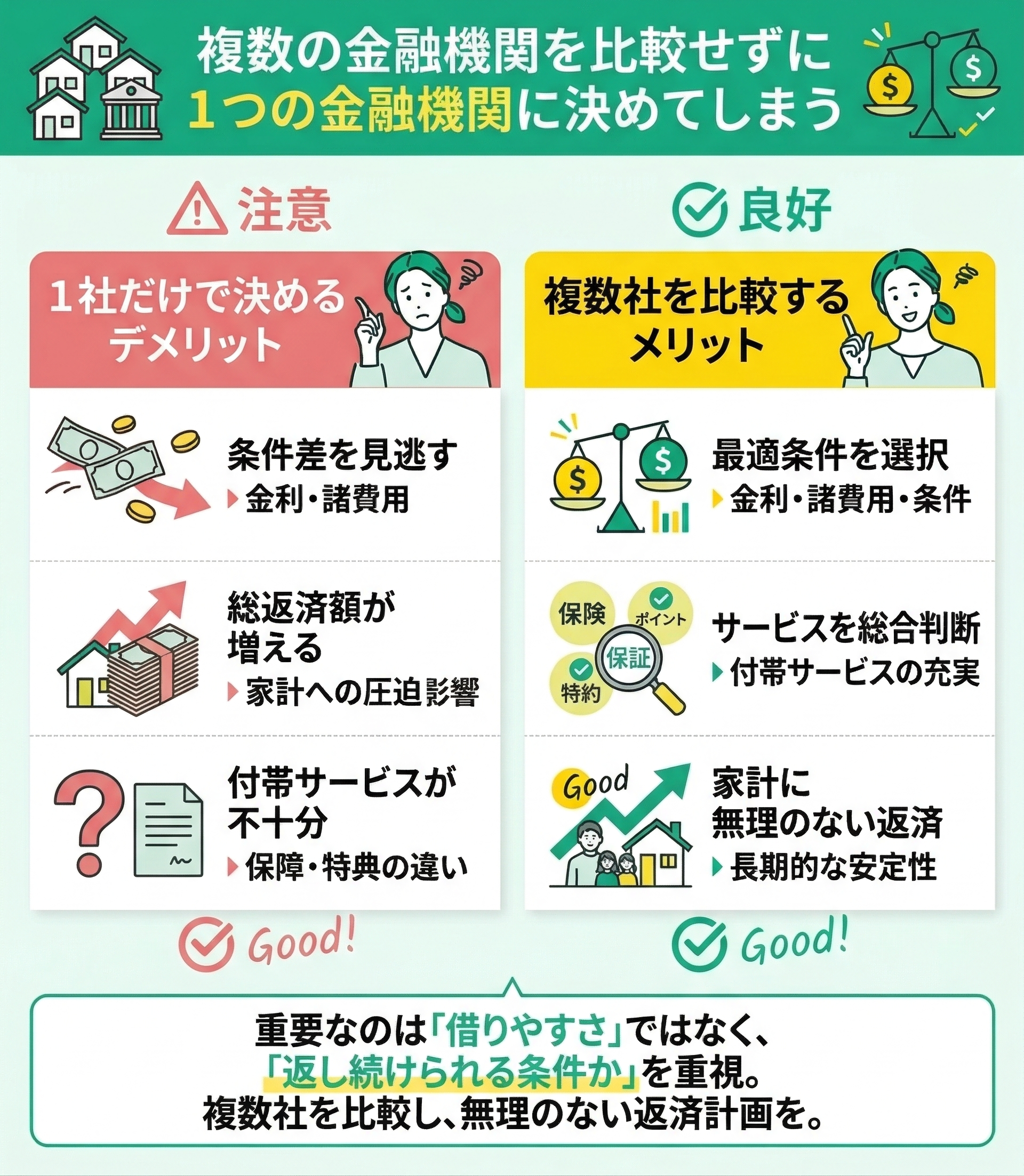

複数の金融機関を比較せずに1つの金融機関に決めてしまう

住宅ローン選びでは、複数の金融機関を比較せずに決定してしまうケースが見られます。不動産会社の提携先や、普段利用している銀行のみで手続きを進めると、他の選択肢を検討しないまま契約に至る可能性があります。

金融機関ごとに金利・諸費用・付帯サービスは大きく異なるため、条件の差が総返済額に影響することもあります。

一般的には複数社を比較し、金利だけでなく諸費用や返済条件、サービス内容を含めて総合的に判断することが重要です。

相談では「比較したつもりで比較できていない」ケースが多く見られます。金利だけで判断すると、保証料や手数料の違いで総支払額が逆転することもあります。

また、不動産会社の提携ローンは手続きがスムーズな反面、必ずしも最適とは限りません。重要なのは「借りやすさ」ではなく「返し続けられる条件か」です。

複数の金融機関を同一条件で比較し、自分の家計にとって無理のない返済水準かどうかを基準に選びましょう。

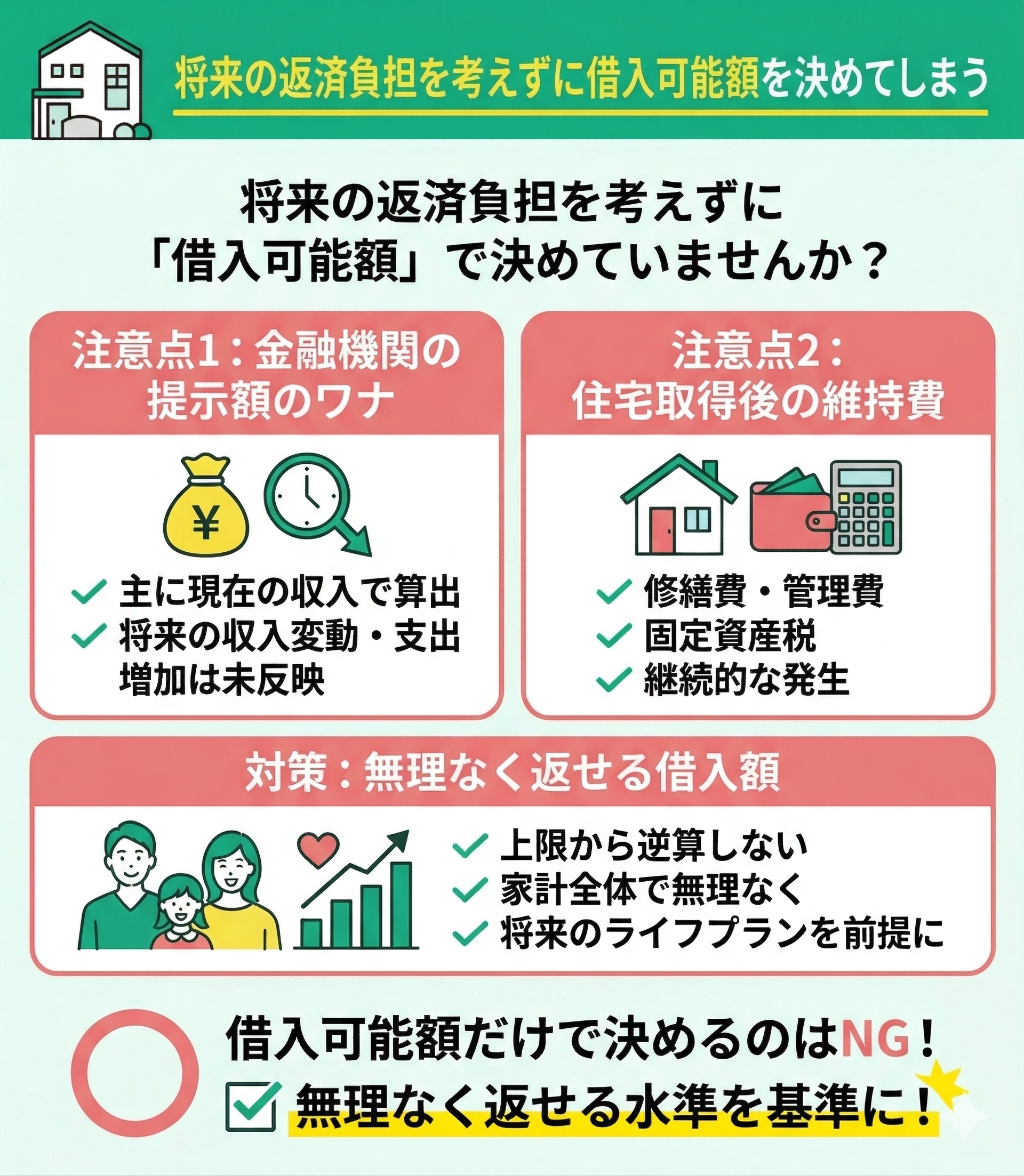

将来の返済負担を考えずに借入可能額を決めてしまう

住宅ローンでは、借入可能額を基準に上限まで借りてしまう判断が見られます。金融機関の提示額は主に現在の収入を前提に算出されるため、将来の収入変動や教育費などの支出増加は十分に反映されていません。

また、住宅取得後は修繕費・管理費・固定資産税などの維持費も継続的に発生します。こうした将来負担を踏まえ、借入額は余裕を持って設定することが重要です。

目安としては上限に対して一定の余力を残し、家計全体で無理なく返済を継続できる水準かを基準に判断する必要があります。

「借りられる額=返せる額」ではありません。教育費のピークや働き方の変化を考慮すると、想定より返済負担が重くなるケースが多く見られます。

さらに、住宅は購入後も維持費がかかるため、ローン以外の支出も含めた設計が不可欠です。安全な判断基準は、家計に余力を残せるかどうかです。

借入額は上限から逆算するのではなく、将来のライフプランを前提に「無理なく返し続けられる水準」から設定しましょう。

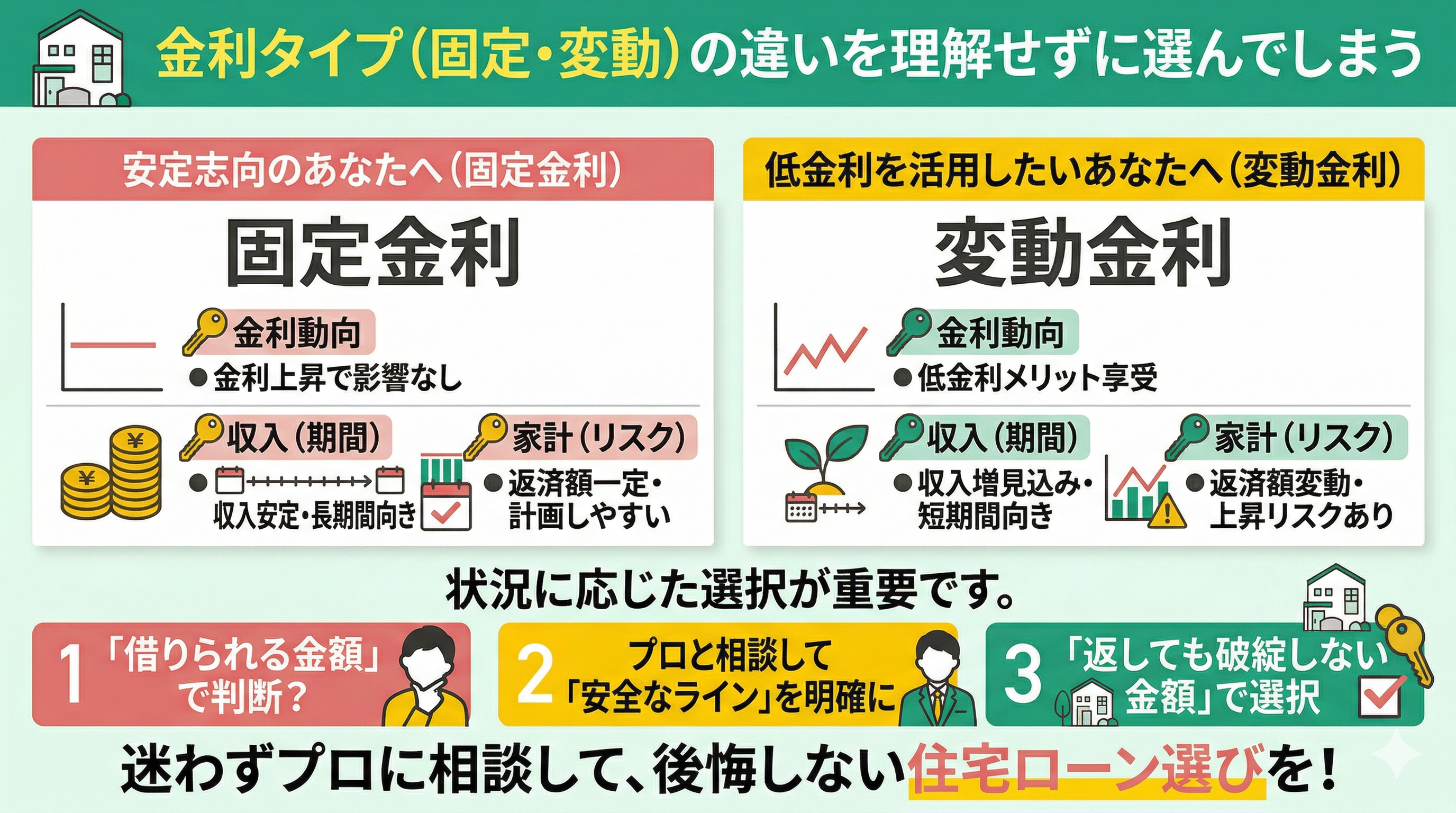

金利タイプ(固定・変動)の違いを理解せずに選んでしまう

住宅ローンでは、金利タイプの違いを十分に理解せず選択するケースが見られます。

例えば、現在の金利水準だけを理由に変動金利を選ぶと、将来の金利上昇時に返済額が増加する可能性があります。

一方で、上昇リスクを重視して固定金利を選んだ場合でも、低金利が継続すれば総支払額が増える結果になることもあります。

金利タイプの選択は、以下を踏まえて判断することが重要です。

- 金利動向

- 収入の安定性や返済期間

- 家計への影響

それぞれ特性があるため、状況に応じた選択が求められます。

金利タイプは「得かどうか」ではなく「家計が崩れないか」という視点で判断することが重要です。ただし、将来の金利変動やライフイベントまで含めて自分一人で見通すのは簡単ではありません。

そこで有効なのが、第三者であるFPの視点を取り入れることです。

マネーキャリアでは、年収や家族構成、将来の教育費・老後資金まで踏まえたキャッシュフロー表をもとに、どの金利タイプでも無理なく返済できるラインを数字をみながら整理できます。

銀行や不動産会社が提示する「借りられる金額」ではなく「返しても生活が破綻しない金額」を軸に判断できるため、将来の不安を減らしたうえで住宅ローンを選べます。

初めてでも安心!住宅ローン申込の流れ

住宅ローンの申込手続きは初めての方でも不安なく進められるよう、全体の流れを簡潔に紹介します。知らずに進めると複雑に思えるかもしれませんが、基本的な流れを把握しておくことで、落ち着いて対応することが可能です。

一般的な住宅ローン申込は一定の手順に沿って進みますが、各段階ごとに必要となる書類や手続き内容が異なります。そのため、あらかじめ準備を整えておくことで、手続きを円滑に進められます。

<申込の流れ>

- 事前審査(仮審査)

- 本審査

- 住宅ローン契約

- 融資実行

申込から融資実行までは一般的に1〜2ヶ月程度かかることが多いため、余裕を持ったスケジュールで進めましょう。

初心者が知っておきたい住宅ローンの選び方【まとめ】

最後にお伝えしたいのは、住宅ローンの選択は単なる「家を購入するための手続き」ではなく、今後約35年にわたる家計を左右する重要な意思決定だという点です。

自分で情報収集を重ねた結果「別の金融機関の方が条件が良かった」「変動金利のリスクに備えられていなかった」と、後悔してしまうのは避けたいところです。

マネーキャリアの無料FP相談なら、希望条件や不安を伝えるだけで、銀行や不動産会社では教えてくれない「無理のない借入額」や「家計のとって有利な住宅ローンの選び方」を整理できます。

相談は何度でも無料のため、情報収集の一環として気軽に利用することも可能です。