・住宅ローンについてFPに相談したいけど、どこの相談窓口が最適?

・数千万円の借入で失敗したくないから、本当に信頼できるFPに相談したい

人生最大の買い物であるマイホーム購入を前に、このように不安を感じてはいませんか?

住宅ローンの返済は長く続き、ライフプラン全体に関わるからこそ、専門性・提案力・中立性の3つを兼ねそろえた「住宅ローンに強いFP」に相談することが大切です。

本記事では、プロの視点で厳選した「住宅ローン相談に強いおすすめのFP相談窓口4社」をご紹介します。あわせて、相談先選びで失敗しないための重要なポイントも解説しているので、参考にしてください。

✓【専門性】「住宅ローン実務」に精通している

✓【提案力】「ライフプラン表」を作成してくれる

✓【中立性】特定の銀行や不動産会社と利害関係がない

プロの視点で厳選!

\おすすめの住宅ローンFP相談窓口ベスト3/

| 人気のFP相談窓口比較 | おすすめ!  |  |  |

|---|---|---|---|

| 評価 | |||

| 相談料金 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

| 相談員の人数 | 3,500名 | — 不明 | 430名 |

| 住宅ローン知識の あるFPの在籍 | ◎ 住宅ローン診断士 | ○ 住宅ローンアドバイザー | ○ 住宅ローンアドバイザー |

| ライフプラン表の作成 | ◎ | ◎ | ◎ |

| 銀行/不動産会社 との販売提携 | ◎ なし | ◎ なし | △ FPによって異なる |

| 専門家の プロフィール公開 | ◎ | × | ◎ |

| FPの質 | ◎ 顧客ファースト | — 不明 | — 不明 |

| 対応エリア | 全国 | 全国 | FPによって異なる |

| 土日祝対応 | ◎ | — 不明 | △ FPによって異なる |

| 相談形態 | オンライン / 訪問 | オンライン | FPによって異なる |

| おすすめポイント |

|

|

|

| 公式サイト | — | — |

監修者ファイナンシャルプランナー

この記事の目次

- FP・銀行・不動産会社…どこで相談するのが正解?

- ここを見る!住宅ローンに強い「FP相談窓口」を選ぶ3つのポイント

- 【専門性】「住宅ローン実務」に精通しているか?

- 【提案力】「ライフプラン表」を作成してくれるか?

- 【中立性】特定の銀行や不動産会社と利害関係がないか?

- 住宅ローンに強いおすすめのFP相談窓口5選

- マネーキャリア

- スーモ

- FPナビ

- マネードクター

- モゲチェック

- 現役FP直伝!住宅ローンFP相談窓口を賢く活用する方法

- 現状の収支・相談目的を明確にしておく

- 納得できない場合はセカンドオピニオンとして他のFP相談窓口を活用する

- 住宅ローンだけでなく将来のライフプランを踏まえて相談する

- 【FP座談会】こんなはずじゃなかった!?住宅ローン相談の落とし穴<金利編>

- 変動金利の落とし穴

- 固定金利の後悔例

- その他の金利に関する失敗例

- 現役FPが教える金利選択の考え方

- 住宅ローンFP相談窓口での相談事例|体験談を紹介

- 住宅購入と子育て費用のバランスに関する相談(30代女性)

- 転職を控えたシングル女性の住宅ローンに関する相談(30代女性)

- 親との二世帯住宅に関する相談(40代男性)

- 頭金ゼロでの住宅購入に関する相談(20代夫婦)

- 住宅ローンの借り換えに関する相談(50代夫婦)

- 【番外編】住宅ローンの相談ができるFP相談窓口一覧

- 【まとめ】おすすめの住宅ローンFP相談窓口

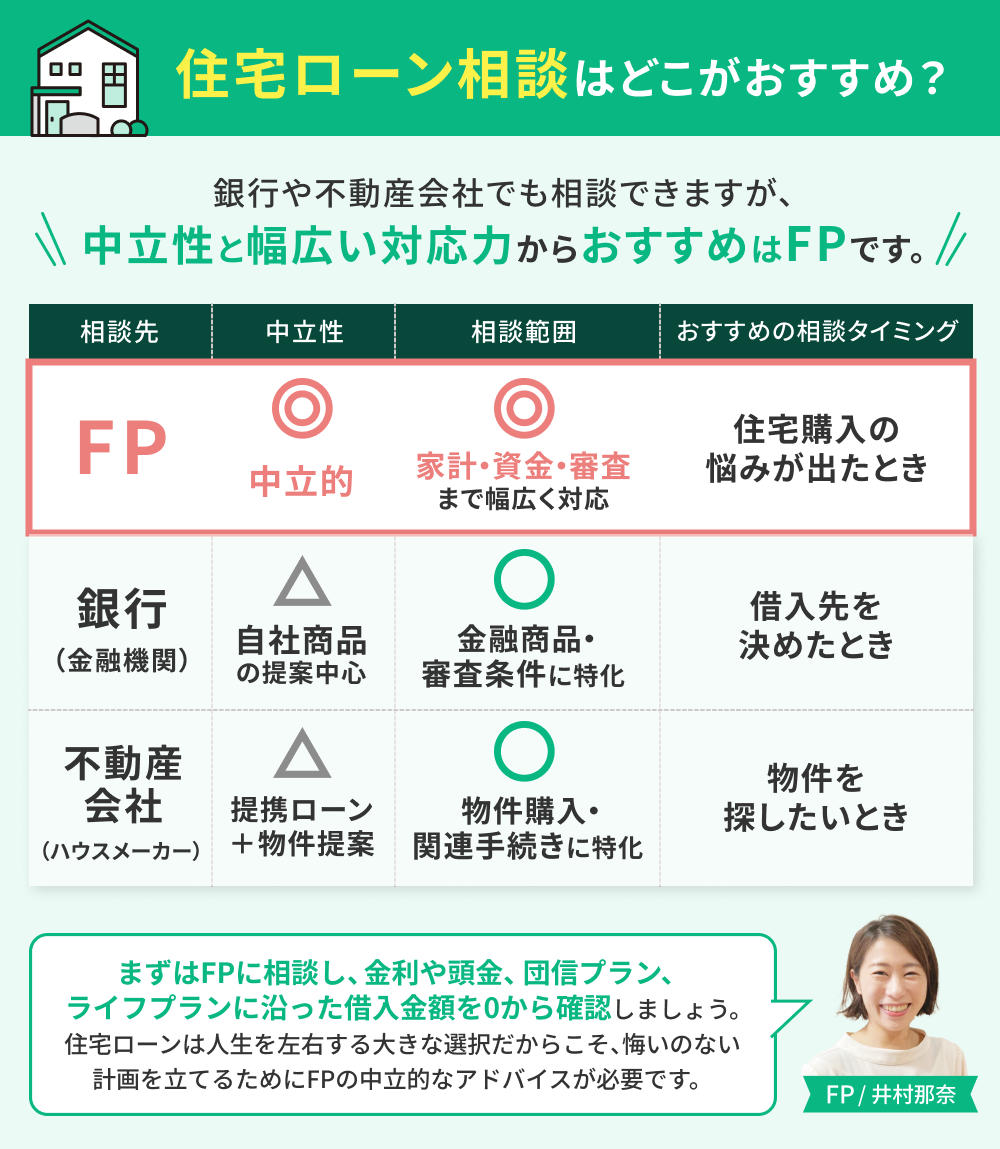

FP・銀行・不動産会社…どこで相談するのが正解?

住宅ローンの相談先には銀行や不動産会社もありますが、一番のおすすめはファイナンシャルプランナー(FP)です。

なぜなら、FPは特定の金融機関に縛られないため「中立的なアドバイス」ができるから。さらに、ローンだけでなく家計全体を見据えた幅広い相談ができるのも大きなメリットです。

銀行や不動産会社は、どうしても「自社のローン」や「提携物件」を売ることがビジネスの前提となります。

そのため、ご自身の中に「いくらなら無理なく返済できるか」という明確な基準がない状態で相談に行くと、相手のペースに流され、予算オーバーな計画で話が進んでしまうことも少なくありません。

あとになって「支払いがきつい」と後悔しないよう、契約前の準備が何より重要です。

まずは、中立的な立場のFP相談窓口で、住宅ローンの基礎や家計に見合った金利タイプ、適切な頭金の額、団信の選び方などをゼロから整理することをおすすめします。

なお、住宅ローンだけでなく、ライフプラン、家計管理、資産運用、保険などお金に関して幅広くカバーできるおすすめのFP相談窓口は下記記事で紹介していますので、ぜひ参考にしてください。

ここを見る!住宅ローンに強い「FP相談窓口」を選ぶ3つのポイント

住宅ローン選びの成否は、実は「物件」以上に「誰に相談するか」で決まります。

しかし、FP相談窓口の中には保険提案が中心で「住宅ローン実務には疎い」ケースも少なくありません。

住宅ローンの返済は数十年続くからこそ、プロの視点で厳選した「信頼できる相談窓口」を見極める3つの必須条件を確認し、安心して相談できるパートナーを見つけましょう。

- 【専門性】「住宅ローン実務」に精通しているか?

- 【提案力】「ライフプラン表」を作成してくれるか?

- 【中立性】特定の銀行や不動産会社と利害関係がないか?

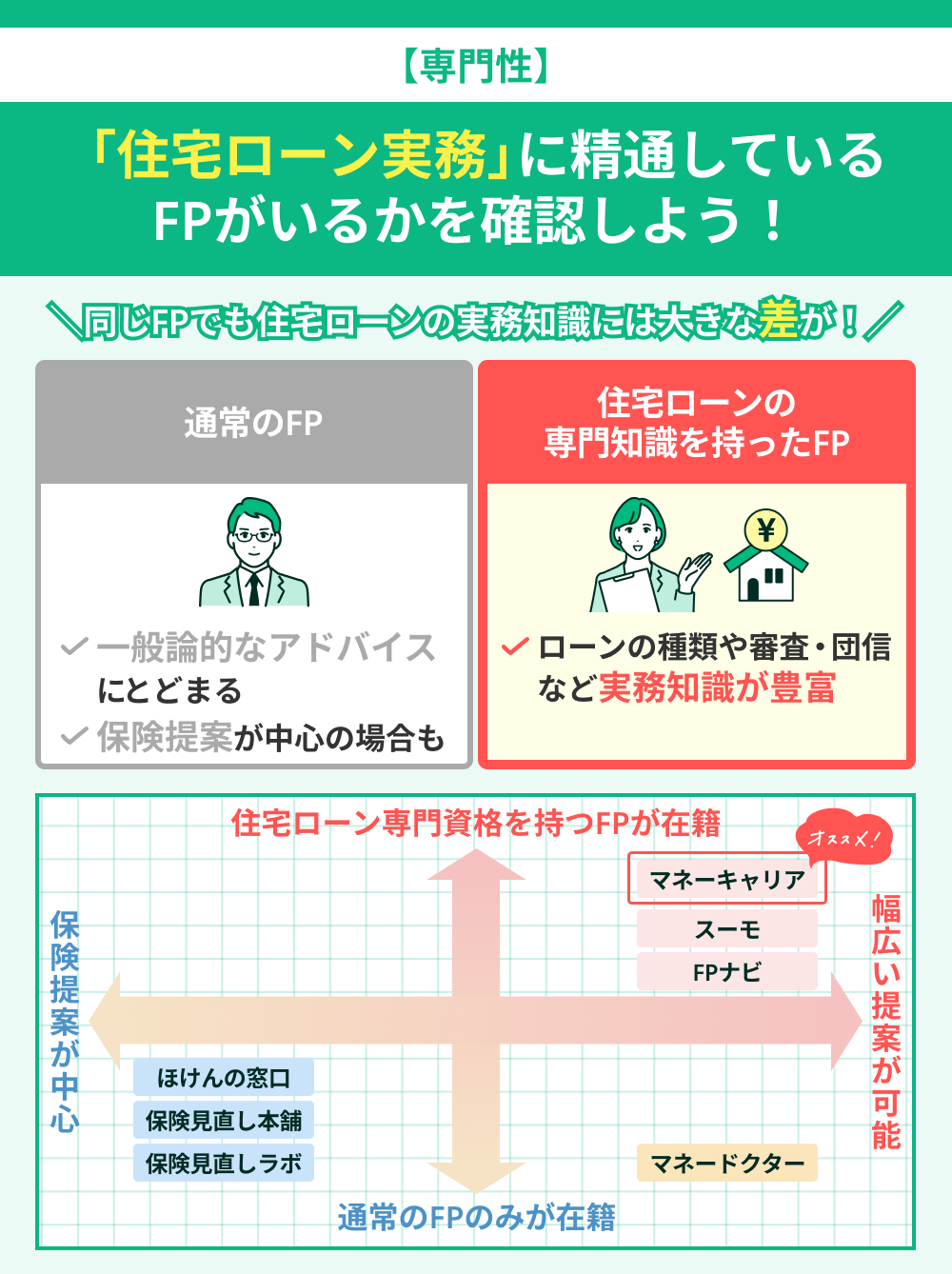

【専門性】「住宅ローン実務」に精通しているか?

一般的なFPは保険提案を主戦場としていることが多く、住宅ローンの種類や金利、団信の特約、税制といった実務知識には実は大きな個人差があります。

失敗を避けるためには、お金全般的な知識に加えて、住宅ローンの専門知識を持ったFPがいるかどうかを確認してください。

1)保険と名のつく窓口は避けるのが無難

保険と名のつく窓口は、保険相談のニーズが集まりやすく、在籍するFPも保険分野に特化しているケースが多い!

2)住宅ローン診断士の資格を持ったFPがいると安心

専門性がしっかりと担保されているため、より踏み込んだ的確なアドバイスを受けやすい!

「FPなら誰でも同じ」と考えるのは早計です。住宅ローンは各銀行の審査傾向や金利優遇、複雑な税制が絡むため、実務経験の差がダイレクトに提案の質に響きます。

この一点にこだわるだけで、最終的な総返済額に数百万円もの差が生じるケースも珍しくありません。

【提案力】「ライフプラン表」を作成してくれるか?

ライフプラン表を作成せず、借入額や住宅ローンプランを決めるのは非常に危険です。

金利上昇や収入変化のリスクまで織り込み、「人生全体で支払いに無理がないか」を数字で検証してくれるFPこそが本物です。

ライフプラン表を作成することで、以下のようなことがわかります。

1)返済中に家計が赤字になるリスクはないか

教育費のピークと返済が重なったとき、金利が上がったときに家計は赤字にならないか?をグラフで可視化できる!

2)複数のパターンごとのシミュレーション

変動金利と固定金利それぞれの場合、金利が〇%まで上がった場合、頭金を入れた場合と入れなかった場合など複数パターンで比較できる!

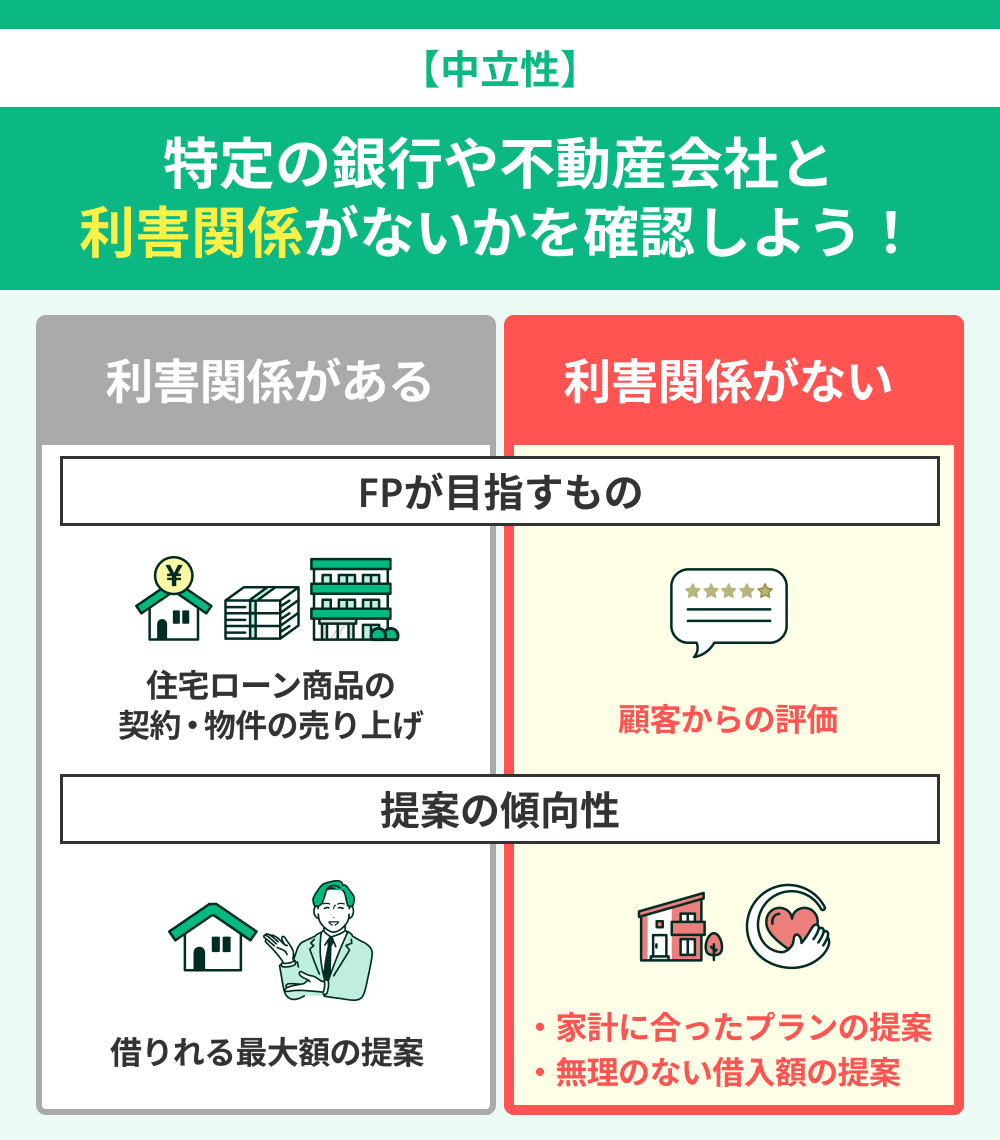

【中立性】特定の銀行や不動産会社と利害関係がないか?

銀行や不動産会社と提携しているFP相談窓口場合は、「提携先のローン商品」や「物件」を売ることが目的となります。

これでは、それは銀行や不動産会社に相談するのと変わりません。

FP相談の価値は、無理のない借入額や家計に合った住宅ローンプランの提案を受けられる公平性にあります。

特定の銀行や不動産会社とのしがらみがない窓口を選びましょう。

住宅ローンに強いおすすめのFP相談窓口5選

ここからは、住宅ローン相談におすすめの無料FP窓口5選を紹介します。

| おすすめのFP相談窓口 | マネーキャリア | スーモ | FPナビ | マネードクター | モゲチェック |

|---|---|---|---|---|---|

| 公式サイト | |||||

| こんな人におすすめ |

住宅ローンに詳しく 中立性の高い FPに相談したい人 |

あわせて 保険の見直しも 相談したい方 |

数百名の中から 自分でFPを 選びたい人 |

住宅購入に向けて 家計を見直したい人 |

FPに チャットで相談 したい人 |

| 相談料 | 何度でも無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

|

住宅ローン知識の あるFPの在籍 |

◎ 住宅ローン診断士在籍 |

○ 住宅ローンアドバイザー在籍 |

○ 住宅ローンアドバイザー在籍 |

ー 不明 |

ー 不明 |

|

ライフプラン表の作成 |

◎ | ◎ | ◎ | ◎ | ✖ |

|

銀行/不動産会社 との利害関係 |

◎ なし |

◎ なし |

△ FPによって異なる |

◎ なし |

△ あり |

|

専門家の情報公開 |

◎ | ✖ | ◎ | ✖ | ✖ |

| FPの質 |

◎ 顧客ファースト |

ー 不明 |

ー 不明 |

△ 支社によって ばらつきがある |

ー 不明 |

| 予約方法 | Web / 電話 / LINE | Web / 電話 | Web / 電話 | Web / 電話 | Web |

| 相談形態 |

オンライン / 訪問 |

オンライン |

FPによって異なる |

オンライン / 訪問 / 店舗 |

チャット |

| 土日祝対応 | ◎ |

ー 不明 |

△ FPによって異なる |

◎ | ◎ |

|

その他の 相談可能ジャンル |

資産形成 / 教育資金 老後資金 / ライフプラン 保険 / 家計相談 節税対策 / 生前贈与 等 |

資産形成 / 教育資金 |

FPによって異なる | 資産形成 / 教育資金 老後資金 / ライフプラン 保険 / 家計相談 節税対策 / 介護準備 等 |

なし |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 公式サイト |

マネーキャリア

マネーキャリアの最大の強みは、累計10万件以上の実績と満足度98.6%を誇る提案の質です。

3,500名以上の専門家が在籍しており、その中でも住宅ローンに詳しいFPが対応してくれます。

担当者のプロフィール公開やマッチング機能により、信頼できる「人」を確認できる点が非常に優れています。口コミ評価に基づく厳しい基準をクリアしたFPのみが対応しており、安心して相談できる環境が整っています。

長期的なアフターフォローも充実しており、同じ担当者と長く付き合える安心感は、将来設計の大きな支えとなるでしょう。

スーモ

スーモは圧倒的な掲載物件数と、こだわり条件による詳細な検索機能が強みの不動産ポータルサイトで、賃貸・売買・注文住宅からリフォームまで、住まいに関するあらゆる情報を網羅しています。

そんなスーモでは、住宅購入に関するお金の悩みをFPに相談することが可能です。

合わせて保険や投資商品の提案も行ってくれるため、住宅購入後の万が一に向けて、新規保険の加入を検討している方はぜひ利用してみましょう。

相談場所は、自宅・カフェ・オンラインから自由に選択することが可能です。

相談時間は90分~120分と長めで、じっくりと時間を取って丁寧なアドバイスをもらえるという点も大きな魅力でしょう。

FPナビ

FPナビは、数百名の中から自分でFPを選ぶことができる相談窓口です。

さまざまなFP相談事務所のFPが登録しているため、1人1人のFPのプロフィールを確認し、住宅ローンアドバイザーの資格を持ち実績が豊富なFPを探すと良いでしょう。

FPによって、相談形態や対応エリア、対応可能時間にばらつきがあるため、指名予約する際は事前に確認しておくことが大切です。

また、平日9:00~19:00の時間帯は、電話で運営会社に連絡をすることも可能なため、万が一わからないことがあった場合や予約したFPとトラブルが発生した場合でも安心できます。

FP相談窓口の多くは、相談内容や希望条件に合わせて適切なFPがマッチングされるシステムになっているため、自分でFPを探せるのはFPナビならではのポイントです。

もしどのFPに相談すべきか選べない場合は、おまかせで申込をすることもできるため、まずはどんなFPがいるか確認してみるとよいでしょう。

マネードクター

マネードクターでは、家計の見直しに強いFPが多数所属しています。

そのため、住宅購入に向けて家計を整えておきたい、ついつい無計画にお金を使ってしまうから返済に不安があるという方におすすめです。

相談内容は、住宅ローンにとどまらず、資産運用・保険・家計・介護準備など幅広く対応可能なため、人生全体のお金の悩みをまとめて相談できるのも大きな魅力です。

マネードクターは全国に192拠点を構えており、全国各地域で利用が可能です。

中でも、マネードクタープレミアという特別店舗では、ラグジュアリーで落ち着いた空間が用意されていて、個室で相談することができます。

ゆったりと心安らぐ場所で相談したい方はぜひチェックしてみてください。

モゲチェック

モゲチェックは、全国の主要な金融機関の住宅ローンを一括比較できるオンラインサービスです。年収や年齢を入力するだけで、AIがあなたに最適な銀行を提案し、審査に通る確率まで算出してくれるのが大きな特徴です。

一般申込みよりお得なモゲチェック限定の特別金利が適用されるケースもあり、少しでも有利な条件で借りたい方にとって、利用しない手はない必須ツールと言えるでしょう。

FPの視点で特筆すべきは、単なる金利比較だけでなく「融資承認確率」が事前にわかる点です。どんなに低金利でも審査に通らなければ意味がありません。無駄な申し込みを避け、効率よく借入先を探せるのはプロから見ても大きなメリットです。

チャットでアドバイザーに相談できるサポート体制もあり、完全無料で利用できるため、新規借入や借り換え検討の際はまず診断を受けることを推奨します。

なお、住宅ローンだけでなく、ライフプラン、家計管理、資産運用、保険などお金に関して幅広くカバーできるおすすめのFP相談窓口は下記記事で紹介していますので、ぜひ参考にしてください。

現役FP直伝!住宅ローンFP相談窓口を賢く活用する方法

- 現状の収支・相談目的を明確にしておく

- 納得できない場合はセカンドオピニオンとして他のFP相談窓口を活用する

- 住宅ローンだけでなく将来のライフプランを踏まえて相談する

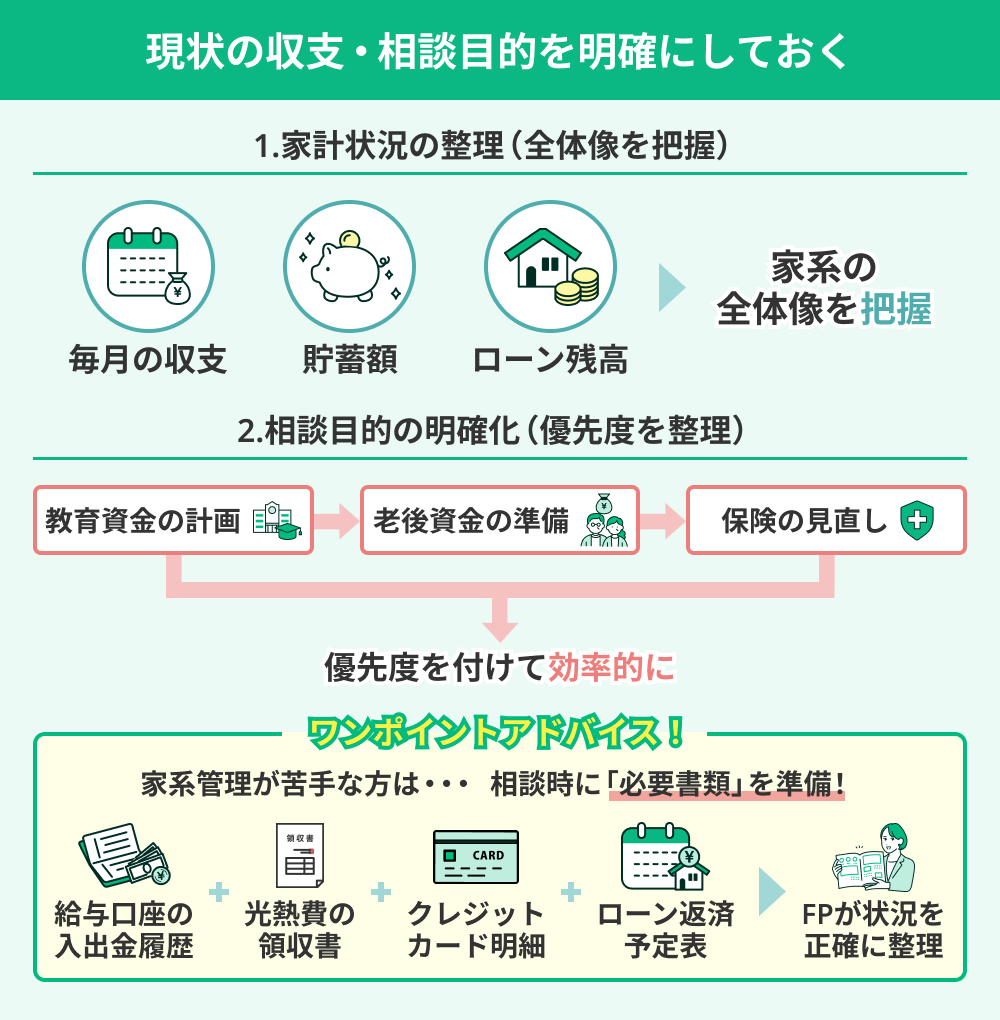

現状の収支・相談目的を明確にしておく

FP相談を有意義にするには、家計状況の整理と相談目的の明確化が不可欠です。

まず、毎月の収支・貯蓄額・ローン残高など家計の全体像を把握しましょう。その上で、「教育資金の計画」「老後資金の準備」「保険の見直し」など、優先度を付けた目的を整理しておくと、効率的な提案を受けやすくなります。

<ワンポイントアドバイス>

家計管理が苦手な方は、相談時に必要書類を確認しておくと安心です。給与口座の入出金履歴、光熱費の領収書、クレジットカード明細、ローン返済予定表などがあれば、FPが状況を正確に把握しやすくなります。

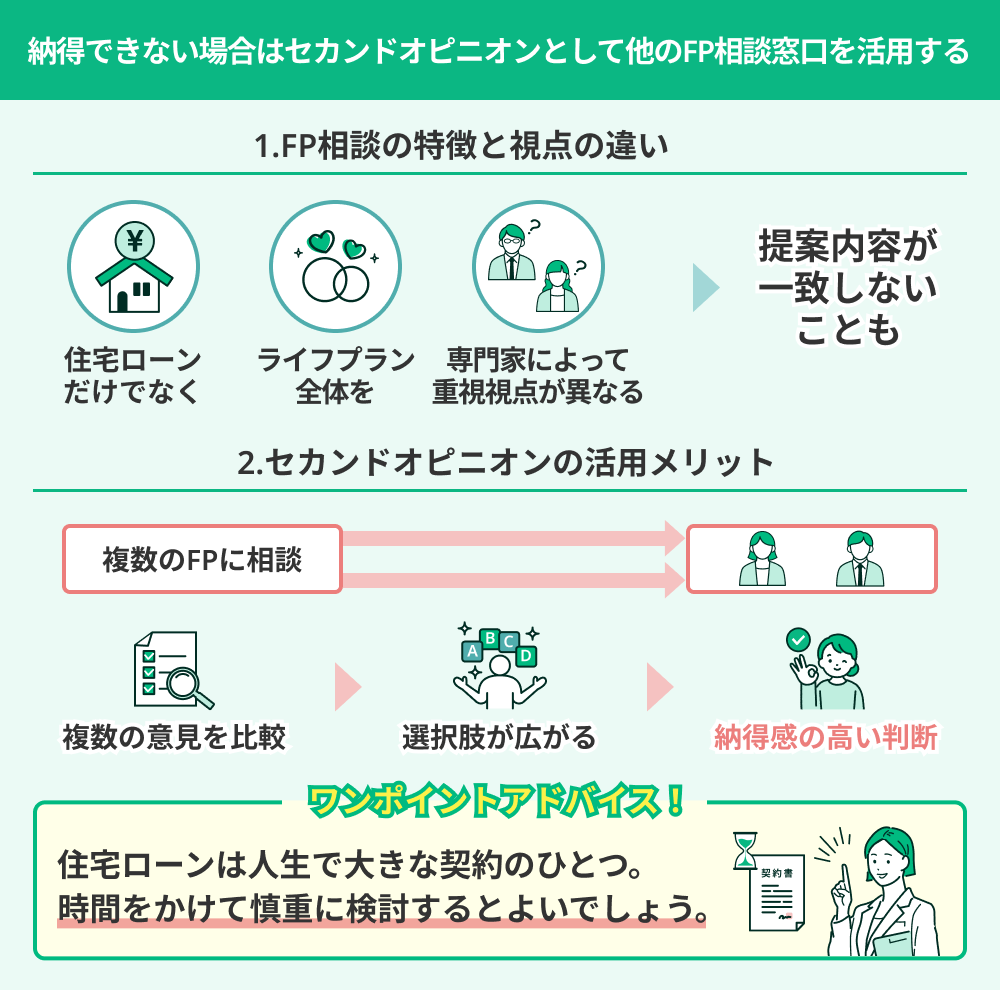

納得できない場合はセカンドオピニオンとして他のFP相談窓口を活用する

FP相談では、住宅ローンだけでなくライフプラン全体を見据えたアドバイスを受けられます。ただし、何を重視するかは専門家によって異なり、提案内容が必ずしも一致するとは限りません。

提案に納得できない場合や、別の視点を得たい場合は、複数のFPに相談する「セカンドオピニオン」を活用するのがおすすめです。複数の意見を比較することで、選択肢が広がり、より納得感の高い判断が可能になります。

<ワンポイントアドバイス>

住宅ローンは人生で大きな契約のひとつです。すでに提案を受けている方も、一度セカンドオピニオンを取り入れ、時間をかけて慎重に検討するとよいでしょう。

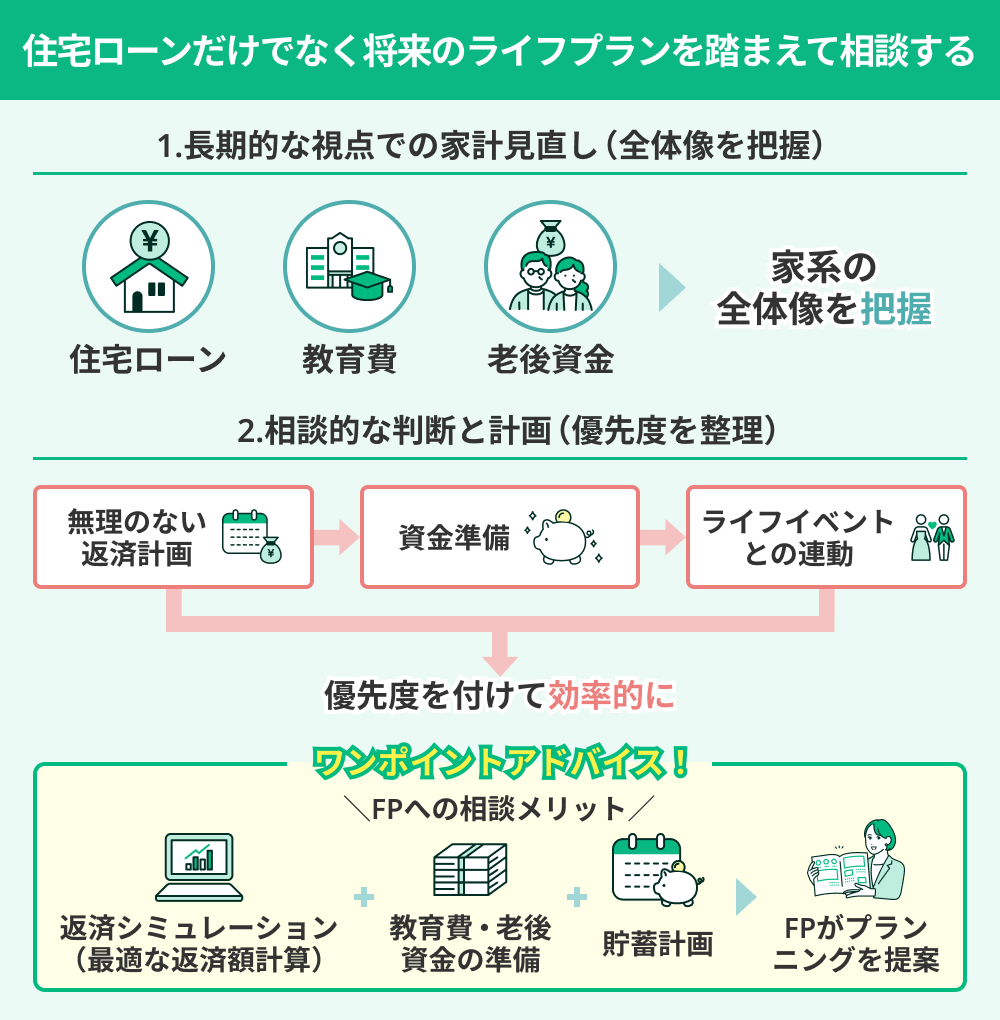

住宅ローンだけでなく将来のライフプランを踏まえて相談する

住宅ローンの相談は、将来のライフプラン全体を踏まえて検討することが重要です。教育費や老後資金など長期的な視点で家計を見直せば、無理のない返済計画や資金準備が可能になります。

住宅ローンは返済期間が長いため、資金計画やライフイベントとの連動を前提に総合的に判断することが欠かせません。

<ワンポイントアドバイス>

FPは返済シミュレーションを用いて最適な返済額を試算できるほか、教育費・老後資金の準備や貯蓄計画まで含めたプランニングが可能です。

幅広いジャンルに対応できる「マネーキャリア」を活用すれば、住宅ローン以外の家計相談にも対応できます。

【FP座談会】こんなはずじゃなかった!?住宅ローン相談の落とし穴<金利編>

「住宅ローンの金利、変動と固定どちらを選べばいいの?」

多くの方が直面するこの疑問ですが、実際には金利選択を誤って後悔するケースが後を絶ちません。返済額が増えて家計が苦しくなったり、逆に“安心”を優先したことで割高なローンを抱えてしまったり…。

今回はFPが実際に見てきた“金利の失敗例”を、座談会形式でご紹介します。

・経験年数:約10年

・相談実績:1,000世帯以上

・保有資格:FP2級、その他の資格

・得意分野:ライフプラン設計、保険の新規加入・見直し、資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)、子供の教育費の積立、家計・固定費の見直し、住宅購入・住宅ローン、社会保険・税金の効率化

・経験年数:10年

・保有資格:FP1級、証券外務員・銀行業務検定・相続診断士・終活カウンセラー

・得意分野:ライフプラン設計、保険の新規加入・見直し、資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)、子供の教育費の積立、家計・固定費の見直し、住宅購入・住宅ローン、社会保険・税金の効率化

変動金利の落とし穴

住宅ローンの金利を選ぶとき、多くの人が「とりあえず安いから変動金利でいいかな」と考えがちです。 しかし実際には、その安さに飛びついた結果、将来思わぬ後悔をしてしまうケースも少なくありません。

加藤FP:正直、一番多い失敗は“変動金利が安いから”と深く考えずに選んでしまうことですね。

奥山FP:そうですね。0.3%下がっただけで「月1万円安くなる!」と即決される方も多い。でも35年で考えたら数百万円単位で変わります。

加藤FP:しかも、金利が上昇しても“5年ルール・125%ルール”があるから大丈夫、と思っている方が多いんです。

奥山FP:実際は返済額は変わらなくても、元本がほとんど減らない“利息だけ地獄”になる可能性があるんですよね。

加藤FP:そう。そこに気づかず数年後に“思った以上に残高が減っていない!”と相談に来る方、かなり多いです。

奥山FP:金利が上がる局面では特に要注意。『安いから』だけで選んだ人ほど打撃を受けますね。

変動金利は目先の返済額が安く見える一方で、仕組みを理解せずに選ぶと将来のリスクが大きくなります。

金利選びでは“今の安さ”だけにとらわれず、長期的な返済計画を見据えることが欠かせません。

固定金利の後悔例

住宅ローンの金利といえば、「変動は怖いから固定にしておけば安心」という考え方をされる方も多いでしょう。

確かに固定金利は返済額が変わらないという安心感がありますが、その分“割高感”を覚えて後悔してしまうケースも少なくありません。

では逆に、固定金利を選んで後悔したケースについて、FPのお二人に伺ってみましょう。

奥山FP:“安心だから固定にした”という方が、後で『低金利が続いて損した』と感じるケースは多いですね。

加藤FP:そうそう。全期間固定は1%以上高いこともあるから、総返済で300万〜500万円多く払う計算になることもあります。

奥山FP:それを“保険料”と割り切れる人はいいんです。でも繰上げ返済を早めにするなら、“固定にする意味あった?”となる。

加藤FP:あと、固定にして安心していたら、結局途中で借り換えを検討する羽目になって“二重にコストがかかった”人もいます。

奥山FP:実際に『変動にしておけば借り換えで対応できたのに』と相談に来たご夫婦、印象的でした。

加藤FP:結局“安心”をどの程度お金で買うか、そこを冷静に考えないと失敗しますね。

固定金利は返済の安定というメリットがある一方で、総返済額が大きくなり「損をした」と感じる人も少なくありません。

ライフプランや返済計画を考えずに“安心感”だけで選んでしまうと、後悔の原因になりやすいのです。

その他の金利に関する失敗例

金利の選び方を間違えると、返済額や家計に大きな影響を与えるだけでなく、家庭内の価値観の違いが表面化してしまうこともあります。

実際にどのようなケースで金利選択の失敗が起きたのか、FPのお二人に事例を伺いました。

加藤FP:ある家庭では、子育て中だから支出が増えると考えて“とりあえず変動”にしました。でも数年後に金利上昇で返済額が月2万円増え、教育費を削らざるを得なくなったんです。

奥山FP:逆に、繰上げ返済を5年で予定していたご夫婦が全期間固定にした結果、返済総額が300万円以上多くなってしまいました。

加藤FP:あとは“夫婦で相談せずに決めた”ケース。ご主人が「安心だから固定」と決めたけど、奥さんは「変動で少しでも安くしたかった」と不満が残って揉めてしまった。

奥山FP:ライフプランを共有せずに金利を決めると、家計だけじゃなく夫婦関係にも影響することもあるんですよ。

加藤FP:それぐらい、金利選びは大事な意思決定です。

奥山FP:“誰にでも正解がある”と思わないことが大切ですね。

金利の選択ミスは、返済額や教育費といった家計面の負担だけでなく、夫婦間の価値観のズレによる不満や衝突にもつながります。

金利は単なる数字の問題ではなく、家族の生活や将来設計に直結する重要な決断だと理解しておきましょう。

現役FPが教える金利選択の考え方

ここまで、変動金利や固定金利をめぐる「よくある失敗事例」を見てきました。

最後に大切なのは、どの金利タイプを選ぶかではなく「自分たちのライフプランに合った金利をどう選ぶか」です。では、失敗しないためにはどんな考え方が必要なのでしょうか。

最後に、住宅ローンの金利を選ぶときの正しい考え方について、FPのお二人に伺いました。

加藤FP:まずは“ライフプランにおけるお金の山”を整理すること。教育費、リフォーム、老後資金…。そこに返済額増加がぶつからないかを見る。

奥山FP:それと“借り換えの可能性”も考慮する。最初は変動で、ある程度貯蓄ができたら固定に切り替える方法もあります。

加藤FP:シミュレーションは最低でも3パターン。「全変動」「全固定」「ミックス(夫婦で別金利など)」を試算して比較してほしい。

奥山FP:ネット上の試算ツールだけでは不十分です。世帯年収や将来の昇給率、ライフイベントも加味しないと本当の答えは出ません。

加藤FP:だからこそFP相談で“自分専用のシナリオ”を作るのが一番安心なんです。

奥山FP:金利の損得だけでなく、“生活が破綻しないか”まで見られるのがFPの強みですね。

金利選びで後悔しないためには、収入や家族構成、将来のライフイベントまで加味した“自分専用シナリオ”を立てることが重要です。

ネット情報だけでは限界があるからこそ、FPと一緒にシミュレーションを行うことが、失敗を防ぐ一番の近道といえます。

住宅ローンFP相談窓口での相談事例|体験談を紹介

こちらでは、住宅ローンのFP相談における一般的な相談事例や体験談をご紹介します。

▼FPに相談できる事例5つ

- 住宅購入と子育て費用のバランスに関する相談(30代女性)

- 転職を控えたシングル女性の住宅ローンに関する相談(30代女性)

- 親との二世帯住宅に関する相談(40代男性)

- 頭金ゼロでの住宅購入に関する相談(20代夫婦)

- 住宅ローンの借り換えに関する相談(50代夫婦)

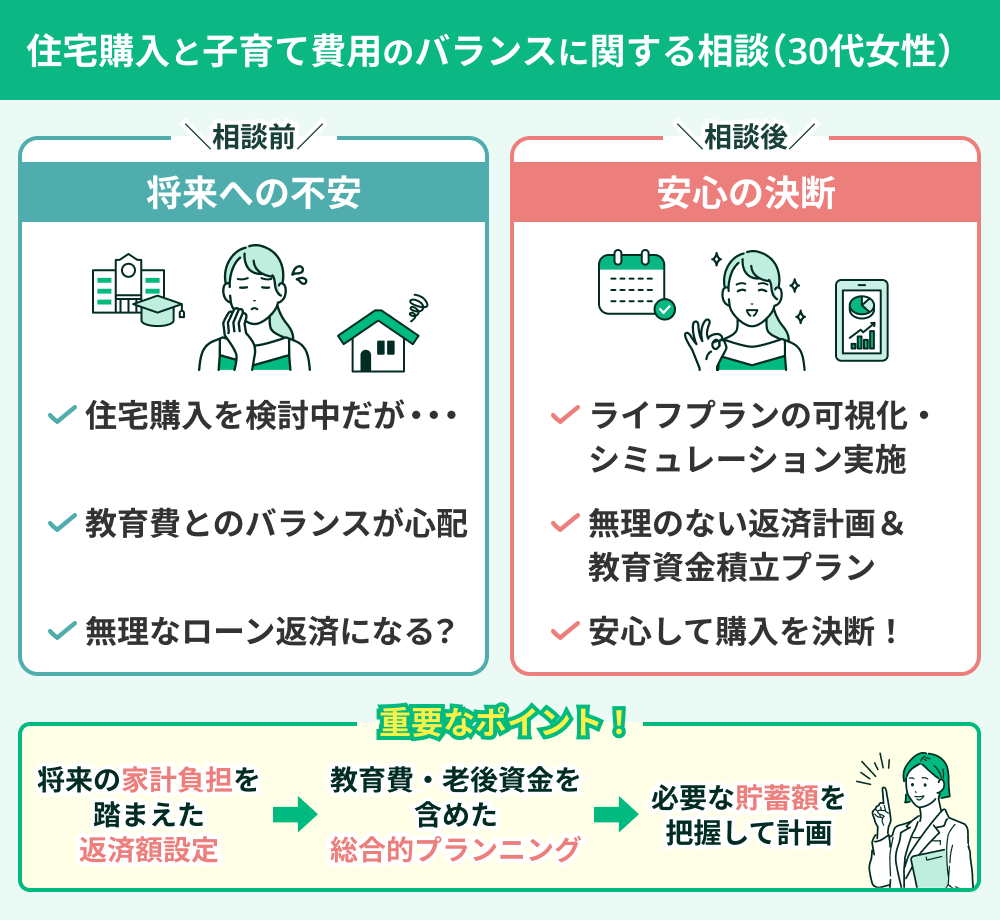

住宅購入と子育て費用のバランスに関する相談(30代女性)

共働き30代夫婦が住宅購入を検討する中、教育費とのバランスに不安を感じFPへ相談。

ライフプランを可視化し、住宅ローン返済シミュレーションを実施した結果、無理のない返済計画と教育資金の積立プランが整い、安心して購入を決断できました。

住宅ローンを組む際は、将来の家計負担を踏まえた返済額の設定が欠かせません。教育費や老後資金も含めた総合的なプランニングを行い、必要な貯蓄額を把握したうえで計画を立てることが重要です。

家計全体の相談から資金計画まで一括で対応できる「マネーキャリア」なら、住宅ローンの豊富な相談実績をもとに、各家庭の状況に即した提案を受けられます。

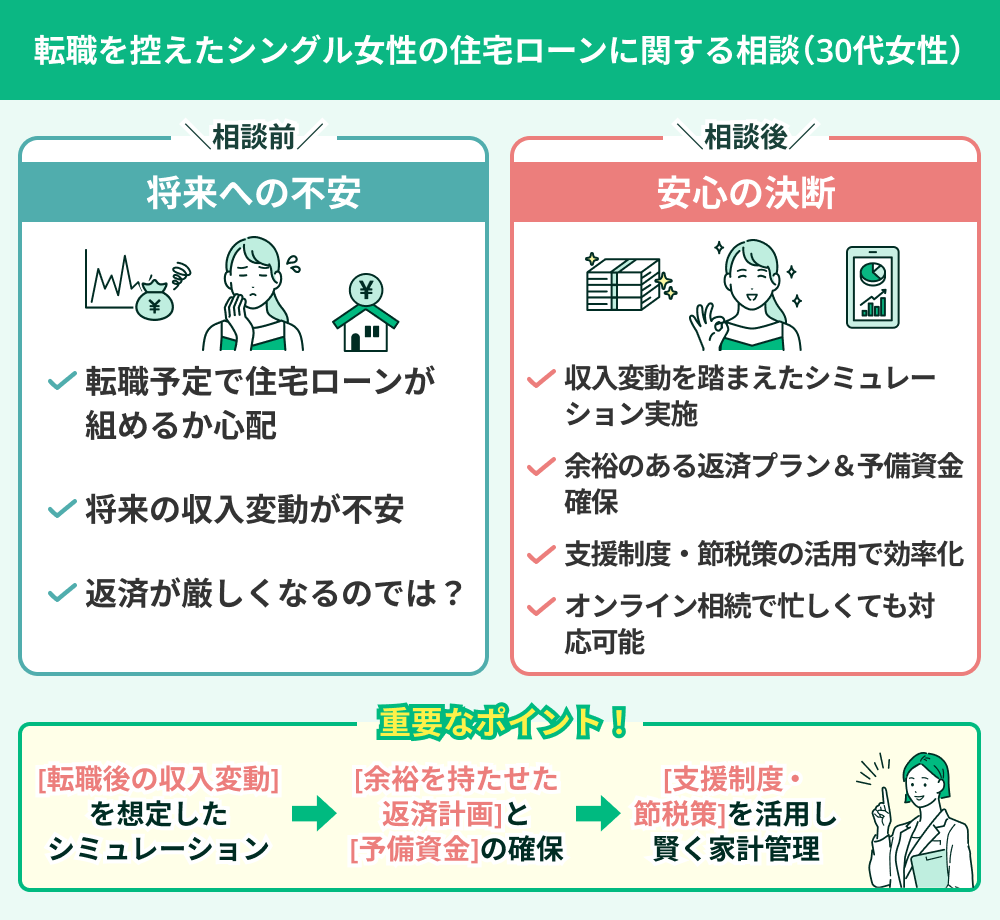

転職を控えたシングル女性の住宅ローンに関する相談(30代女性)

転職期の住宅ローン計画では、現状収入だけでなく将来の収入変動を含めたシミュレーションが不可欠です。収入減にも対応できる余裕を持たせ、予備資金を確保した返済プランを設計しましょう。

また、シングル世帯では、自治体の支援制度や節税策を活用することで家計管理がより効率的になります。オンライン相談対応の窓口を利用すれば、忙しいスケジュールでも柔軟に相談できます。

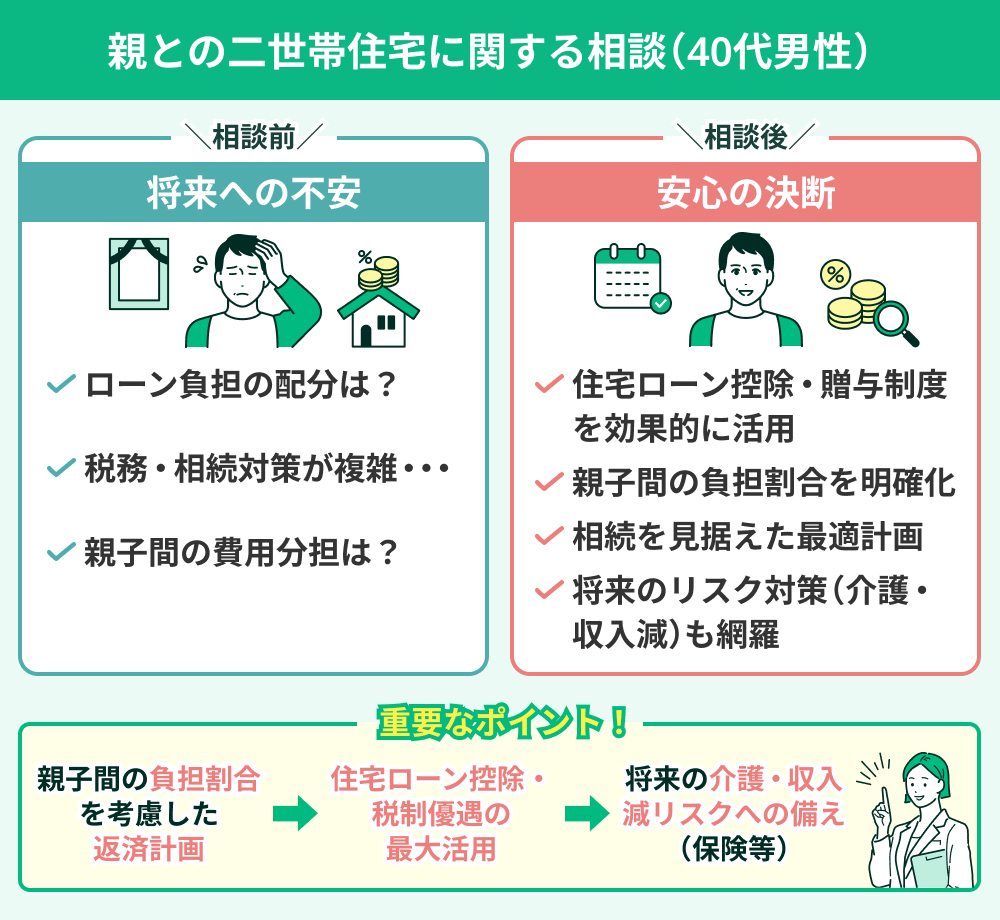

親との二世帯住宅に関する相談(40代男性)

親との同居を機に二世帯住宅を検討した40代男性が、ローン負担の配分や税務、相続対策についてFPに相談。

住宅ローン控除や贈与制度を効果的に活用し、家族全体に最適な計画を立てることができました。

二世帯住宅では、親子間の負担割合や将来の相続を踏まえた計画設計が不可欠です。住宅ローン控除や税制優遇を活かしながら、家族のライフプランに沿った返済プランを策定しましょう。

また、将来的な介護や収入減リスクに備え、保険などのリスク対策も検討すべきです。幅広い保険商品を扱う「マネーキャリア」なら、多角的な視点から最適なアドバイスが得られます。

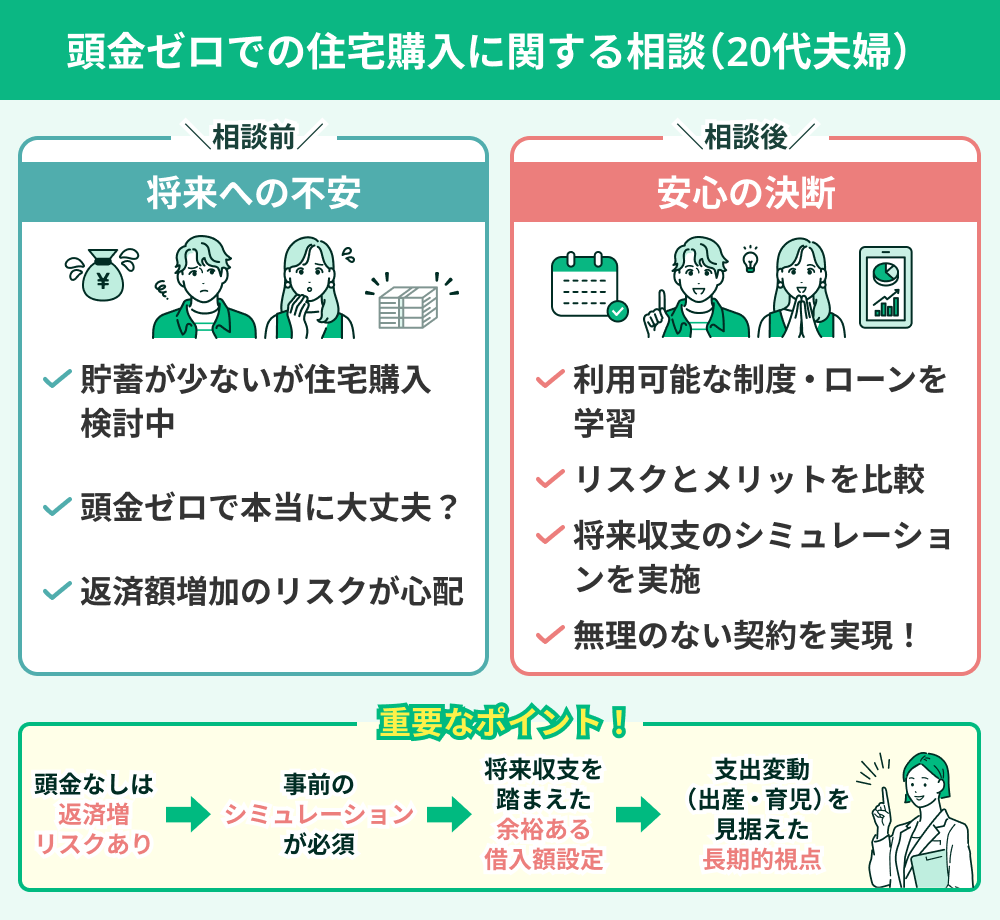

頭金ゼロでの住宅購入に関する相談(20代夫婦)

貯蓄が少ない状態で住宅購入を検討していた20代夫婦がFPに相談。

頭金ゼロで利用可能な制度やローン商品を学び、リスクとメリットを比較したうえで、将来の収支計画を踏まえた無理のない契約を実現しました。

頭金なしでもローンは組めますが、返済額が増加するリスクがあるため、事前のシミュレーションは必須です。将来の収支を踏まえ、余裕を持った借入額を設定しましょう。

特に、出産や育児を控える世代は支出が変動しやすいため、長期的にフォローしてくれる相談窓口を選ぶと安心です。

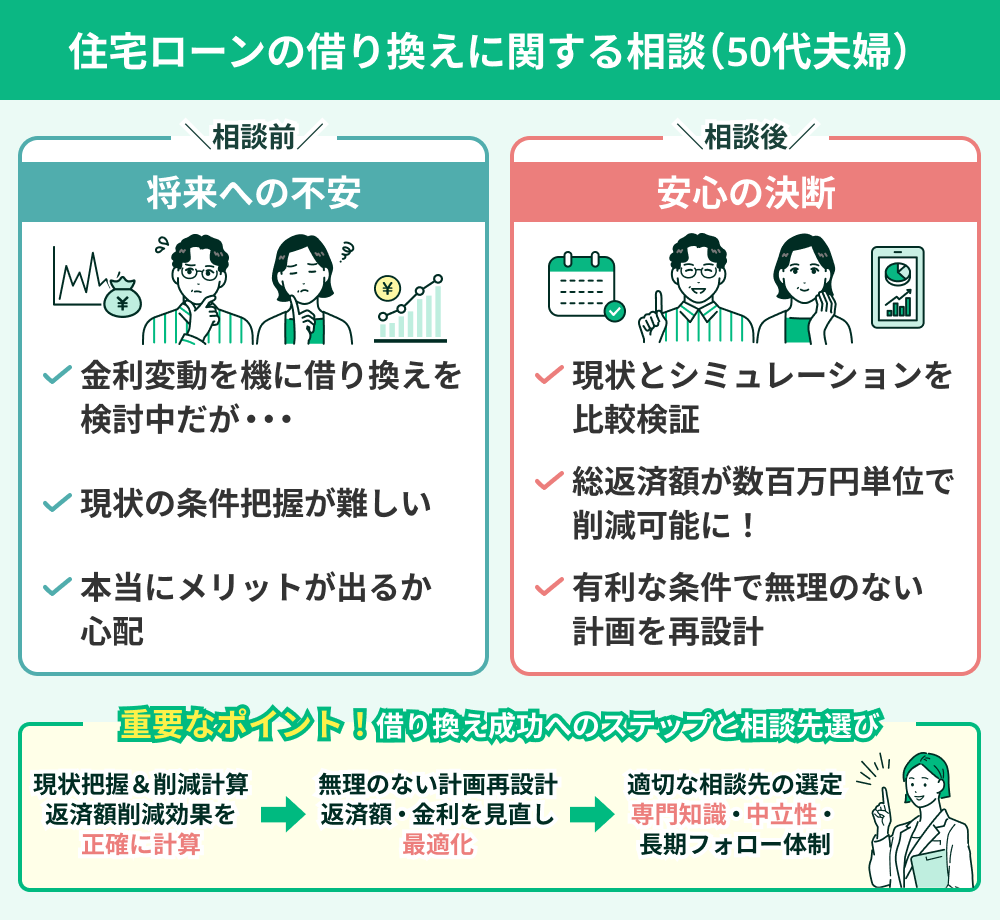

住宅ローンの借り換えに関する相談(50代夫婦)

金利変動を機に借り換えを検討した50代夫婦がFPに相談。

現在の条件と借り換え後のシミュレーションを比較した結果、総返済額が数百万円単位で削減可能であることが判明し、有利な条件で借り換えを実現しました。

借り換えは、返済額や金利を見直す好機です。現状条件を正確に把握した上で、返済額削減効果を試算し、無理のない返済計画を再設計しましょう。

相談先を選ぶ際は、金利やローンに精通した専門知識・中立的な提案・長期的なフォロー体制を備えているかが重要です。「マネーキャリア」なら、これらを兼ね備えたFPから最適なアドバイスが受けられます。

【番外編】住宅ローンの相談ができるFP相談窓口一覧

| 店舗名 | 日本FP協会 (本部) | SUUMO 家とお金の相談 | 保険チャンネル | オカネコ | モゲチェック | FP住宅相談ネットワーク | マネプロ | 家計の窓口 | マネーフォワード | 七福計画株式会社 |

|---|---|---|---|---|---|---|---|---|---|---|

| 住所 | 東京都港区虎ノ門4-1-28 虎ノ門タワーズオフィス5F | - | - | 東京都中央区日本橋兜町9-1 兜町第2平和ビル FinGATE BLOOM 4F | 東京都千代田区大手町1-6-1 | - | 東京都足立区西新井栄町1-20-1 アリオ西新井1F (西新井店) | 神奈川県横浜市中区不老町1-2-1 中央第6関内ビル11階 | 東京都港区芝浦3-1-21 msb Tamachi 田町ステーションタワーS 21F | 東京都港区赤坂2-22-18 福吉町アネックスビル2F |

| アクセス | 日比谷線 神谷町駅(4b出口)徒歩5分 | - | - | 東京駅 徒歩14分 | 東京駅 徒歩8分 | - | 西新井駅 徒歩8分 | 関内駅 徒歩2分 | 田町駅 徒歩4分 | 乃木坂駅 17分 |

| 営業時間 | 10:00~16:00 (15:30受付終了) | 10:00~19:00 | 10:00~19:00 | 9:00~17:00 | - | 9:00~22:00 | 10:00~19:00 | 10:00~17:00 | - | - |

| 定休日 | 土日・祝日・年末年始 | 水曜日、年末年始 | 水曜日、年末年始 | 土日・祝日 | - | - | - | 土日祝 (予約可) | - | - |

| 電話番号 | 0120-211-748 | 0120-204-017 | 0120-994-219 | 03-6452-5757 | - | 0120-012-400 | 0120-810-699 | 045-228-7482 | - | 03-5114-6886 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※くわしくは公式サイトから直接お問い合わせください。

【まとめ】おすすめの住宅ローンFP相談窓口

特に「マネーキャリア」であれば、満足度98.6%という確かな実績に加え、LINEでサクッと予約できる手軽さが魅力です。

オンラインで全国どこからでも相談可能ですので、理想のマイホーム購入への第一歩として、ぜひプロの知恵を活用してみてください。