*この記事の2026年最新版はこちらです。

FP相談は、何度も利用して比較に慣れているサービスではありません。

だからこそ、「何を基準に選べばいいのか分からない」「相談してみたものの、自分に合わずまた相談先を探すことになった…」という事態は避けたいものです。

無料で相談できるとはいえ、時間をかけて相談したのに悩みが解決しなければ、また一から相談先を探し直すことになります。

だから、多くの方が本当に知りたいのは、「どこが一番人気か」ではなく、「ここなら安心して相談できそう」と思える相談先なのです。

そこで本記事では、おすすめのFP相談サービスを紹介するだけではなく、「ここなら相談してみよう」と納得して選べるよう、比較する際に確認したいポイントもあわせて解説します。

まずは、FP相談サービスを比較する際に確認したい3つのポイントから見ていきましょう。

💡「とにかくおすすめを教えてほしい」という方へ

まず1社選ぶなら、マネーキャリアがおすすめです。

初めてFP相談を利用する方でも「担当者との相性」や「相談先選び」で後悔しにくいサービスです。

実際に顧客満足度98.6%という実績からも、多くの利用者に選ばれ、高く評価されていることが分かります。

>>マネーキャリアで今すぐ無料で相談してみる

- あなたに合ったFP相談サービスの選び方

- 後悔しないために見るべき3つのポイント

- おすすめのFP相談サービス比較【6社】

- タイプ別|あなたに合うFP相談サービスの選び方

- FP相談でできること・相談できる内容

- FP相談の流れ・当日のイメージ

- FP相談に関するよくある質問

監修者ファイナンシャルプランナー

監修者ファイナンシャルプランナー

この記事ができるまで

- STEP01

企画

ユーザーの悩みを的確に捉え、満足度の高いコンテンツとなるよう、編集部で企画を設計します。

- STEP02

情報収集

信頼できる一次情報と専門家の知見をもとに、正確で実践的な情報を整理します。

- STEP03

構成作成

収集した情報やデータをもとに、読者にとって理解しやすい構成を設計します。

- STEP04

原稿作成

必要に応じて専門家へ追加確認を行いながら、編集部で丁寧に原稿を仕上げます。

- STEP05

校正

誤字脱字や事実関係に誤りがないかを確認し、表現も含めて見直します。

- 専門性と信頼性の確保達成

公官庁の一次資料をもとにした情報収集および専門家への直接取材を必須化しています。

- 独自性と有用性の追求達成

AIによる自動生成ではなく、独自のユーザー行動分析・統計調査・取材に基づいてコンテンツを制作しています。

- 事実関係の徹底検証達成

編集部による複数回のレビューと校正ツールによるチェックを行い、誤字脱字や事実関係の誤りを防止しています。

- 金融関連法規の厳格な遵守達成

金融商品取引法などの関連法規に配慮し、適切な情報発信を行っています。

- 情報の鮮度維持達成

制度改正や最新情報を定期的に確認し、内容の更新を継続的に行っています。

- 中立的な立場の維持達成

メリット・デメリットを含めた客観的な情報提供を心がけています。

この記事の目次

- 自分に合ったFP相談先の選び方を診断

- あなたが相談するうえで、一番避けたいのはどれですか?

- FP相談は「何を基準に選ぶ?」まず確認したい3つのポイント

- 1.信頼できる運営会社か

- 2.安心して相談できる実績があるか

- 3.自分に合うFPと相談できるか

- フィナンシャルプランナー(FP)相談で何が叶うのか?

- FP相談で相談できること

- みんなは何を相談した?【2万人のデータから独自調査】

- おすすめの無料FP相談窓口6選【徹底比較】

- マネーキャリア

- ほけんのぜんぶ

- 保険見直しラボ

- ほけんの窓口

- マネードクター

- FPナビ

- おすすめの有料FP相談窓口3社を比較

- そもそも無料と有料どちらがいいの?

- おすすめの有料相談窓口3選

- FP相談の実際の流れは?【相談事例3選】

- ケース1:30代共働き夫婦「住宅ローン5,000万と教育費、世帯年収800万で両立できる?」

- ケース2:40代見直し世代「娘の教育費ピークを前に、金利上昇にどう備える?」

- ケース3:50代・独身「一生賃貸か、今からマンション購入か。老後破綻を防ぐ選択」

- FP相談窓口の利用をおすすめする6つの理由 【メリット】

- ライフプランを一緒に設計できる

- 中立的な視点でアドバイスがもらえる

- 専門知識をわかりやすく教えてくれる

- 保険や資産運用の見直しができる

- 客観的な判断材料を得られる

- 相談内容に合わせた最適な提案を受けられる

- FP相談窓口が意味ない・危険と言われる3つの理由【デメリット】

- 特定の商品を売ることが目的のFP相談は危険

- FPの知識や経験には差があるため注意が必要

- 悩みが曖昧だと相談が意味ない結果に終わることもある

- おすすめのFP相談先を探している時によくある質問

- FP相談は無料と有料どちらがおすすめですか?

- FP相談窓口の選び方で重要なポイントとは?

- FP相談で聞かれる内容や準備すべき書類は?

- FP相談後の勧誘やしつこい営業への対処法は?

- 独立系FPとは?

- 【まとめ】FP相談窓口を選ぶ際には、以下のポイントを押さえておくことが大切。

自分に合ったFP相談先の選び方を診断

3つの比較ポイントを見る前に、まずはあなたに合った選び方を診断してみましょう。

FP相談では、「どのサービスが一番か」よりも、あなたが相談するうえで「これだけは避けたい」と思うことによって、重視すべきポイントが変わります。

まずは、次の中からあなたが一番避けたいことを選んでみてください。

あなたが相談するうえで、一番避けたいのはどれですか?

① 強引な勧誘を受けること

「商品ありきで話が進む」

「契約を断りにくい」

「本当に自分に合う提案か分からない」

✓ あなたが重視すべきポイント

➡ 選び方① 信頼できる運営会社かへ

② 悩みが解決しないこと

「担当者の知識が足りない」

「悩みをうまく伝えられない」

「相談したのに解決しない」

➡ 選び方③ 自分に合うFPと相談できるか

③ 話しにくい担当者に当たること

「性格が合わない」

「話しづらい」

「悩みを安心して話せない」

➡ 選び方② 安心して相談できる実績があるかがおススメ

④ 信頼できない相談先は避けたい

「カスタマーサポートの対応が悪い」

「個人情報の扱いが不安」

「聞いたことのない運営会社」

➡ 選び方① 信頼できる運営会社か

あなたの価値観に合った選び方がわかれば、最初の1社で失敗する可能性を減らせます。

FP相談は「何を基準に選ぶ?」まず確認したい3つのポイント

FP相談は、多くの方にとって何度も利用するサービスではありません。だからこそ、お金や将来について相談する貴重な機会を、「思っていた相談ができなかった」「担当FPが合わなかった」といった理由で後悔したくないものです。

また、無料で相談できるとはいえ、時間をかけて相談したのに悩みが解決しなければ、また一から相談先を探し直すことになります。

そういう意味では、みなさんが本当に知りたいのは、「ここが一番」という答えよりも、「ここなら安心して相談できそう」と思える相談先なのかもしれません。

本記事では、おすすめのFP相談窓口を紹介するだけでなく、数ある比較項目の中から、後悔しない相談先を選ぶために本当に確認したい3つのポイントに絞って比較しました。

まずは、その3つのポイントから見ていきましょう。

1.信頼できる運営会社か

FP相談では、家計や資産状況などプライベートな情報を伝えます。

個人情報を預けるわけですから、担当FPだけでなく、サービスを運営する会社の信頼性も確認しておきたいポイントです。

- 運営会社の実績や事業内容

- 個人情報の管理体制

- 強引な勧誘を防ぐ運営方針

担当FPだけでなく、会社の仕組みも重要です。

FPを顧客満足度などで評価しているサービスは、契約を急がせるような面談になりにくく、安心して相談しやすい傾向があります。

2.安心して相談できる実績があるか

初めて利用するサービスだからこそ、「本当に大丈夫?」という不安は自然なものです。

実際に多くの人が利用し、高く評価されているサービスは、安心して相談先を選ぶための判断材料になります。

- Googleなど第三者サイトの口コミ評価

- 累計相談実績

- 顧客満足度

満たしている項目が多いサービスほど、担当FPの質にばらつきが出にくい構造になっています。

3.自分に合うFPと相談できるか

「担当FPとの相性」は、相談の満足度を左右する大きな要素です。

どれだけ評判の良いサービスでも、担当者が自分の悩みを理解してくれなければ、「相談したのに解決しなかった」と感じてしまうことがあります。

- 相談内容に合わせてFPを紹介してくれるか

- 担当変更ができるか

- 幅広い相談ジャンルに対応しているか

- ライフプラン・家計相談

毎月ちゃんと貯められているか不安な方 - 保険の見直し

保険料が高い気がするけど何を削ればいいか分からない方 - 資産運用・NISA

新NISAを始めたいけど何をどう買えばいいか分からない方 - 住宅ローン

いくらの家まで買えるのか、自分の収入で大丈夫か不安な方 - 教育費

子どもの進学に向けていつからいくら準備すればいいか分からない方 - 老後資金

老後に本当にいくら必要なのか、今からでも間に合うか不安な方 - iDeCo

NISAとiDeCoどちらを優先すべきか、併用できるのか分からない方 - 相続・贈与

親の資産をどう引き継ぐか、生前贈与をどう活用すればいいか分からない方 - 税金・節税

ふるさと納税や医療費控除以外に、自分でできる節税を知りたい方 - 副業・独立

会社員しながら副業を始めたい、将来独立したいけどお金の不安がある方

担当FPとの相性は、実際に会ってみないと分かりません。

だからこそ、事前に確認できる唯一の判断材料が、実際に相談した人の口コミです。

フィナンシャルプランナー(FP)相談で何が叶うのか?

「なんとなくお金のことが不安だから誰かに相談したい」と思っている方の多くに共通するのは、悩みが頭の中でバラバラに存在していて、全体像が見えていないことです。

__住宅ローンのことを考えようとすると教育費が気になり、教育費を調べ始めると老後資金のことが頭をよぎる。NISAを始めるにも、今の家計で本当に大丈夫なのか確信が持てない。__

FP相談を受けることで、まずこの「バラバラな悩み」が一本の線でつながります。そして『何が不安か』が分かれば、不安の半分は消えるのです。

頭の中のモヤモヤに、言葉と数字を与えるのがズバリFPの役割です!

「うまく伝えられなかったらどうしよう」と不安になる必要はありません。

FP相談で相談できること

具体的に解決できることは下記の3つです。

✓「いつまでに・いくら必要か」が数字で見える

漠然とした不安が、あなたの収入・家族構成をもとにした具体的な数字に変わります。

✓ 住宅・教育費・老後資金を同時に整理できる

お金の悩みは連動しています。家計全体からの「全体の最適解」を一度に出せるのがFP相談の強みです。

✓ 中立な立場からの提案を受けられる 独立系FPは特定の商品を持たないため、あなたの利益だけを基準に提案してもらえます。

FP相談では、担当者によっては完全に中立とは言えない提案を受ける可能性があります。

だからこそ、「誰が担当になるか」だけでなく「会社として強引な勧誘を防ぐ仕組みがあるか」まで確認しておくと、安心して相談しやすくなります。

▶無理な営業をしない相談先の確認方法はコチラ

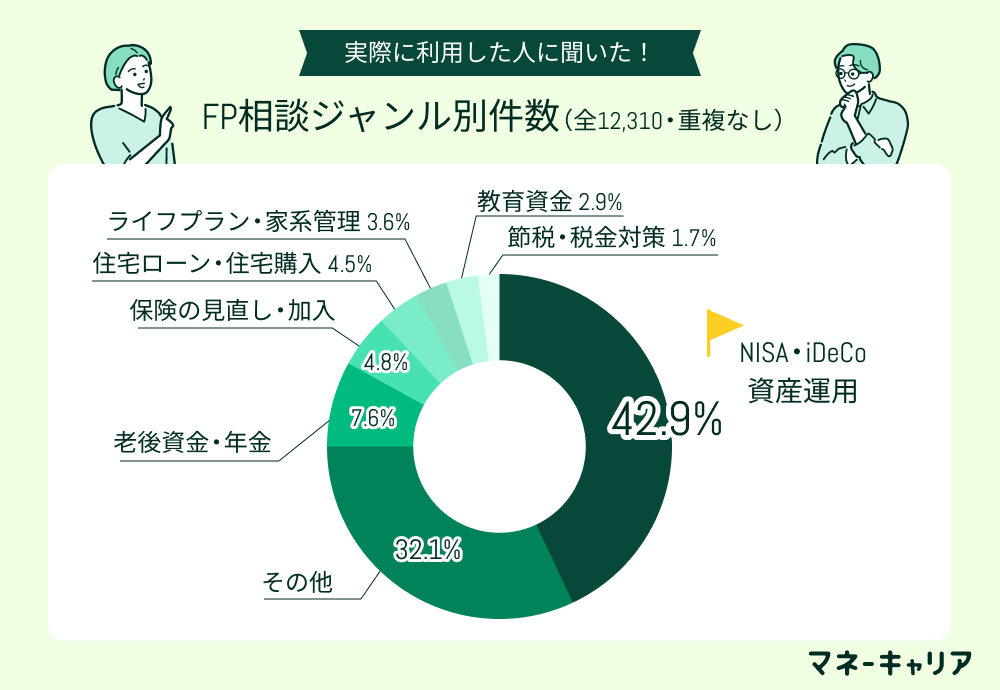

みんなは何を相談した?【2万人のデータから独自調査】

「FP相談って、何を話せばいいんだろう?」そう思って一歩踏み出せない方も多いはず。実際に相談した12,310人のデータから、みんながどんなお金の悩みをFPに打ち明けたのかをご紹介します。

最も多い相談ジャンルは「NISA・iDeCo・資産運用」で42.9%。次いで「老後資金・年金」が32.1%と、この2項目だけで全体の4分の3以上を占めています。

一方、「住宅ローン」「保険の見直し」「教育資金」といったライフイベントに直結する悩みも上位に並びます。FP相談は資産運用や老後対策だけでなく、住宅・教育・保険・節税まで、人生のあらゆるお金の悩みに対応できる心強い味方です。

FPって保険が得意な担当者が圧倒的に多いんです。

でも、NISAやiDeCoなど運用のお悩みが少しでもある場合は、投資・資産運用の相談に強いFPを選ぶことがとても大切です。

おすすめの無料FP相談窓口6選【徹底比較】

| おすすめの FP相談窓口 |

マネーキャリア | ほけんのぜんぶ | 保険見直しラボ | ほけんの窓口 | マネードクター | FPナビ |

|---|---|---|---|---|---|---|

| こんな人におすすめ |

相談したいことが複数あり、 失敗したくない人 |

保険を幅広く相談したい人 | 経験豊富なベテランFPに相談したい人 | 店舗で対面相談したい人 | 家計の見直しに詳しいFPに相談したい人 | 中立的な立場のFPに相談したい人 |

| FPの管理体制 | ◎ ・顧客満足度を完全重視 ・教育体制も徹底 |

〇 ・顧客ファースト寄り ・教育体制も充実 |

△ 非公開 |

△ 非公開 |

△ 非公開 |

△ 店舗によってばらつき有 |

| 相談料金 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 相談可能分野 | 12種類以上 | 7種類 | 6種類 | 10種類以上 | 13種類以上 | 8種類以上 |

| 相談員の数 | 3,500名 | 350名 | 600名 | - | - | - |

| 取扱保険会社 | 50社以上 | 41社 | 41社 | 50社以上 | 41社 | 40社以上 |

| オンライン相談 | ○ | ○ | ○ | ○ | ○ | ○ |

| 訪問相談 | ○ | ○ | ○ | - | ○ | ○ |

| 店舗来店相談 | - | - | ○ | ○ | ○ | ○ |

| 対応エリア | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 予約方法 | インターネット 電話 LINE |

インターネット 電話 LINE |

インターネット 電話 |

インターネット 電話 |

インターネット 電話 |

インターネット 電話 |

| 当日予約 | ○ | ○ | ○ | ○ | ○ | ○ |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 公式サイト | マネーキャリア 公式サイト |

ほけんのぜんぶ 公式サイト |

保険見直しラボ 公式サイト |

ほけんの窓口 公式サイト |

マネードクター 公式サイト |

FPナビ 公式サイト |

※ 各FP相談窓口のランキングはこちらを基に決定しております。

マネーキャリア

✔ FP相談満足度98.6%

✔ FP・保険相談件数が100,000件以上

✔ 相談可能ジャンルが12種類以上

✔ 取扱保険会社数50社以上

✔ 3,500人以上のFPや専門家が在籍

✔ 専門家個人の経歴や口コミを確認できる

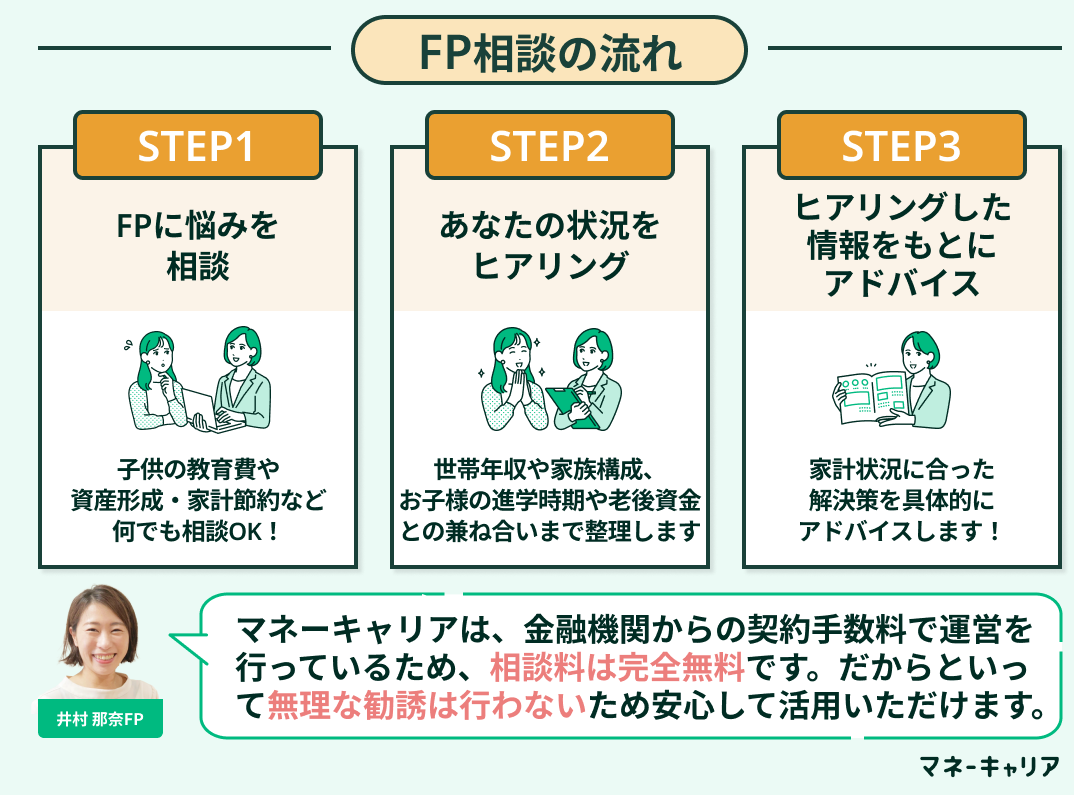

累計相談実績10万件以上、顧客満足度98.6%の総合型FP相談サービス。漠然としたお金の不安を抱えている段階から課題を一緒に整理してくれるのが強みです。

保険だけでなく、家計・教育費・老後資金・資産運用まで幅広く対応し、中立的な立場で提案。顧客満足度ベースでFPを評価する独自の仕組みで、厳選された担当者が対応してくれます。

LINEやオンラインで完結する手軽さもあり、「最初に相談する1社」として候補に入れたいサービスです。

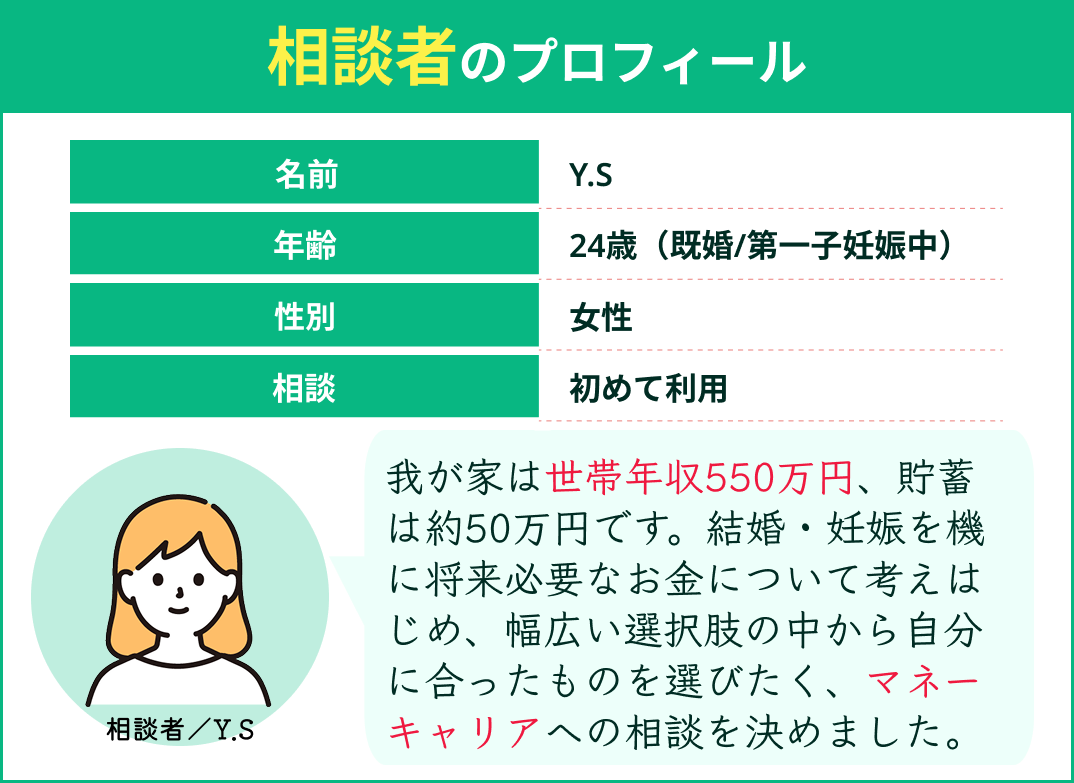

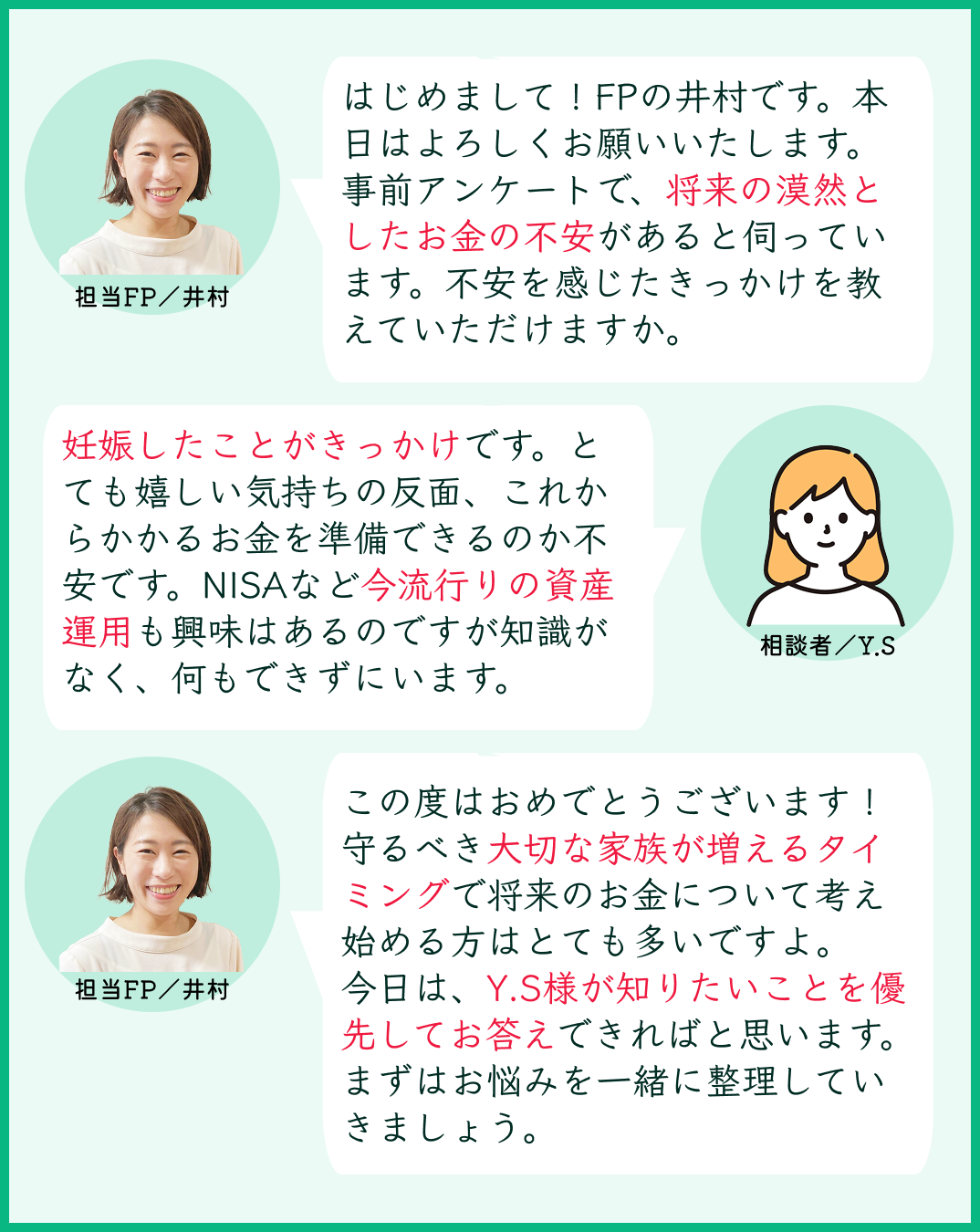

ここからは、実際にマネーキャリアの相談サービスを受けた内容と感想を、ダイジェストでご紹介しますので参考にしてください。

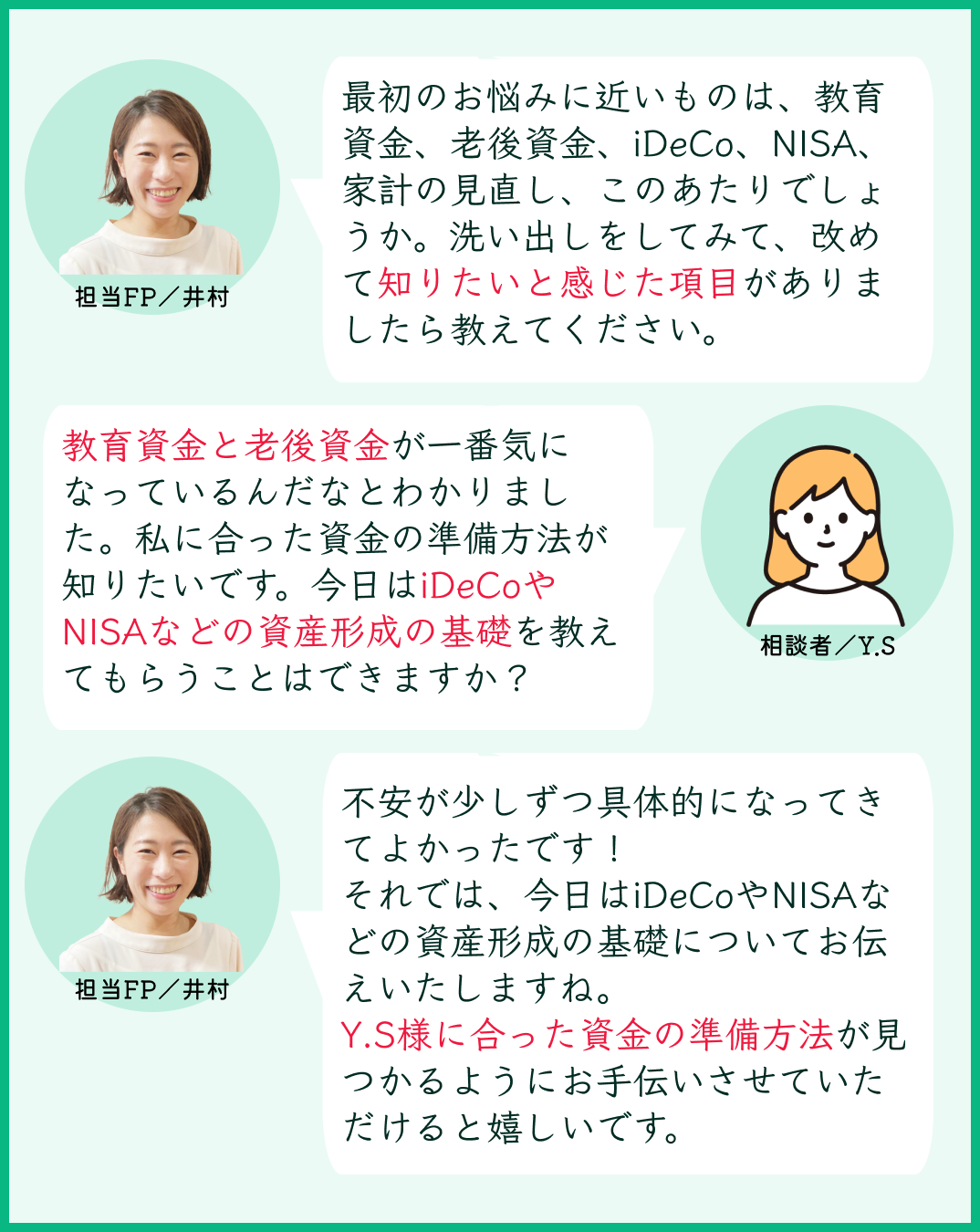

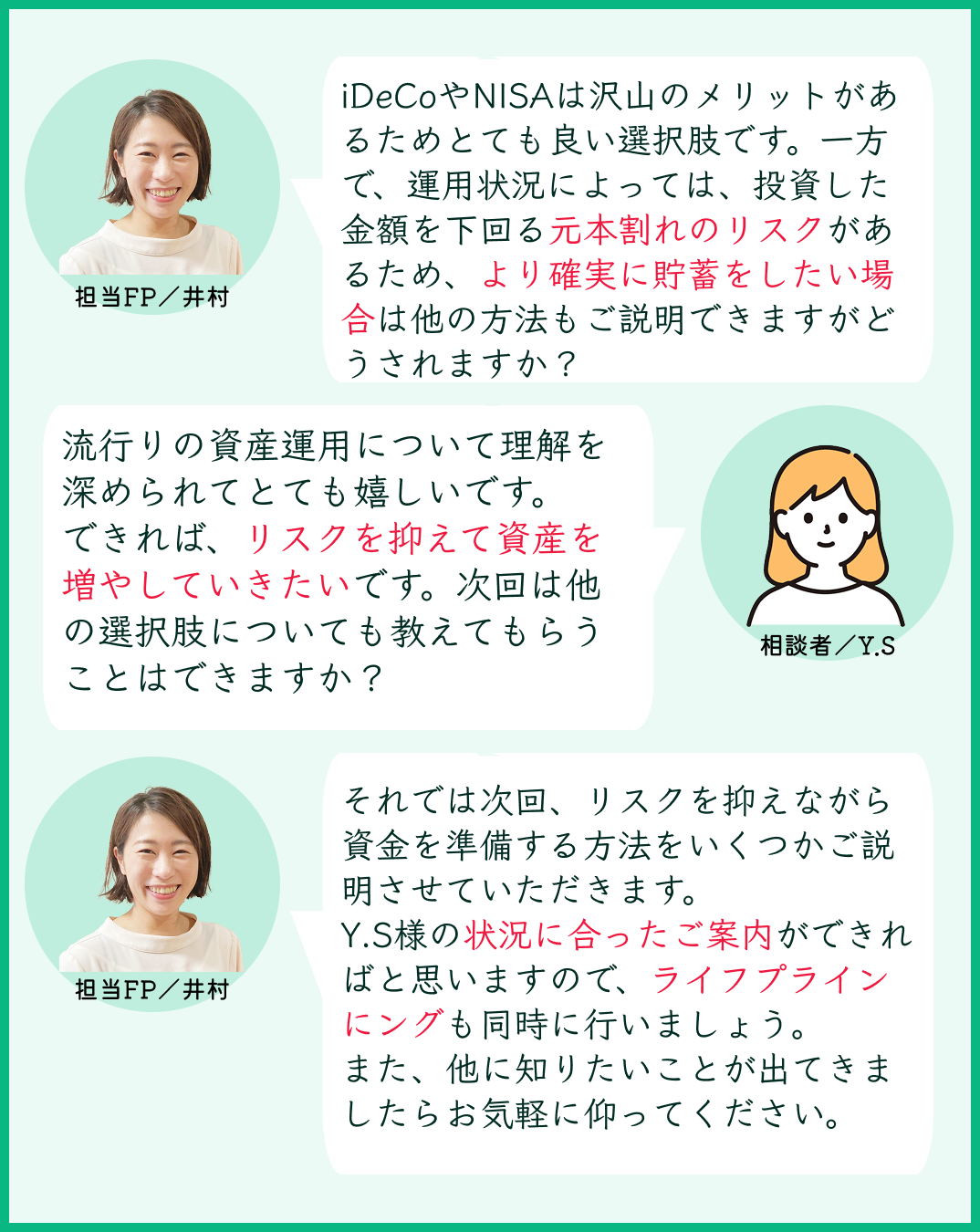

Y.Sです。妊娠をきっかけに将来のお金について不安を感じたため、FP相談を受けることにしました。今回はオンライン相談を利用したため予約の時間にzoomに接続しました。

相談前は、何から手をつければいいかも分からない状態でした。でも実際に数字にしてもらうと、『この対策が必要』というのがはっきり見えて漠然と不安だったものが、初めて自分のこととして実感できた気がします。

私が『マネーキャリア』を利用して特に良かったと感じた点は、以下の通りです。

- 漠然とした悩みの洗い出しから丁寧にサポートしてくれるため、FP相談が初めての方でも安心して利用できました。

- どんな些細な質問でも親身に回答してくれて、こちらが本当に知りたいことに徹底的に向き合う姿勢が伝わりました。

- 担当FPの名前や実際の口コミを事前にチェックできたので、信頼できる人に相談している実感でリラックスできました。

- どこに相談していいのか迷っている方

- 初めてFP相談サービスを利用する方

- 様々な知識をつけてから自分に合った選択をしたい方

| FP相談窓口名 | マネーキャリア |

|---|---|

| 相談料金 | 無料 |

| 相談員 | FP資格者 保険募集人資格 住宅ローン診断士 |

| 相談員の数 | 3,500名 |

| 取扱保険会社数 | 50社 |

| オンライン相談 | ○ |

| 訪問相談 | ○ |

| 店舗来店相談 | - |

| 対応エリア | 全国 |

| 当日予約 | ○ |

| 予約方法 | LINE インターネット 電話 |

| 公式サイト | マネーキャリア公式サイト |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

ほけんのぜんぶ

提携保険会社40社以上、FP有資格者100%在籍と、「保険専門」の体制を整えた相談サービスです。

子育て世代の利用者が多く、24時間オンライン予約や子育て関連のキャンペーンも充実しています。保険を入口に相談したい人に向いています。

✔ 自宅やカフェなど相談場所を指定できる

✔ 無料FP相談のキャンペーンが充実している

✔ 累計申込件数31万件以上の実績

ほけんのぜんぶは、自宅やカフェなど相談場所を自由に指定でき、オンライン保険相談窓口の相談実績は57,000件以上あります。結婚や出産といった人生の大切なタイミングで相談する方が多く、そのような利用者からの評判も良好です。

| FP相談窓口名 | ほけんのぜんぶ |

|---|---|

| 相談料金 | 無料 |

| 相談員 | FP資格保有者 |

| 相談員の数 | 350名 |

| 取扱保険会社数 | 40社 |

| オンライン相談 | ○ |

| 訪問相談 | ○ |

| 店舗来店相談 | ー |

| 対応エリア | 全国 |

| 当日予約 | 〇 |

| 予約方法 | LINE インターネット 電話 |

| 公式サイト | ほけんのぜんぶ 公式サイト |

保険見直しラボ

在籍FPの平均業界経験年数が12.1年と、業界でも珍しいベテラン揃いのサービスです。担当者と合わなかった場合や押し売りをされた場合に担当者を変更できる「イエローカード制度」も用意されており、保険の見直しを安心してじっくり相談したい人に向いています。

✔ 経験豊富なベテランFPが担当

✔ 取扱保険会社数が41社以上

✔ 平均業界経験年数17.3年の安心感

保険見直しラボは、お客様一人ひとりの状況に合わせて最適な保険プランを提案するオンライン・訪問型の相談サービスです。

特徴として、全員がFP資格を持つ経験豊富なコンサルタントが、自宅やカフェなど希望の場所へ訪問し、丁寧に相談に対応してくれる点があります。さらに、強引な勧誘を防止するためのイエローカード制度も導入しており、安心して相談できる体制が整えられています。

| FP相談窓口名 | 保険見直しラボ |

|---|---|

| 相談料金 | 無料 |

| 相談員 | FP資格保有者 |

| 相談員の数 | 600名 |

| 取扱保険会社数 | 41社 |

| オンライン相談 | ○ |

| 訪問相談 | ○ |

| 店舗来店相談 | ー |

| 対応エリア | 全国 |

| 当日予約 | 〇 |

| 予約方法 | インターネット 電話 |

| 公式サイト |

ほけんの窓口

全国700店舗超を展開する業界最大手の来店型相談ショップです。生命保険・損害保険と幅広く取り扱っており、買い物のついでに立ち寄れるアクセスのよさと、対面相談の安心感が魅力です。一方、相談スタイルは保険商品の提案が中心になることが多いため、投資や資産運用まで含めた総合相談には、別途検討が必要な場面もあります。

✔ 全国に700店舗以上を構える

✔ 取扱保険会社数が50社以上(店舗によって異なる)

✔ オンライン相談可能

ほけんの窓口は、テレビCMなどの影響もあり、知名度の高い相談窓口です。保険相談に加えて、家計の見直しや老後資金、住宅ローンなどについてもFPに相談できます。

また、店舗数の多さも大きな特徴です。駅前や商業施設内などに店舗を展開しており、全国に700店舗以上を構えています。対面で相談したいと考えている方にとって、ほけんの窓口は利用しやすいFP相談窓口の一つといえるでしょう。

| FP相談窓口名 | ほけんの窓口 |

|---|---|

| 相談料金 | 無料 |

| 相談員 | FP資格者 ライフアドバイザー |

| 相談員の数 | ー |

| 取扱保険会社数 | 51社 |

| オンライン相談 | ○ |

| 訪問相談 | ー |

| 店舗来店相談 | ○ |

| 対応エリア | 全国 |

| 当日予約 | ○ |

| 予約方法 | インターネット 電話 |

| 公式サイト | ほけんの窓口 公式サイト |

マネードクター

家計相談を得意とするFPが多いサービスです。保険会社出身のFPが多く、保険の相談にも強みがあります。ただし、FPの教育・研修体制は支社ごとのカラーが強い傾向があります。担当者が合わないと感じた場合は、同じFPから変更するより別の店舗を試してみるとよいかもしれません。

マネードクターは、全国で無料のFP相談を提供しています。

家計の見直しや保険、住宅購入、老後資金、教育費、資産形成など、お金に関する幅広い悩みに対応しており、一人ひとりのライフプランに合わせた最適な提案が可能です。

ご自宅やカフェ、マネードクターの拠点、オンラインなど、相談場所を自由に選べるため、ご自身の都合に合わせて利用できます。相談は何度でも無料で、急ぎの場合は最短で翌日の面談も可能です。

FPナビ

特定の金融機関に属さない独立系FPを、自分で選んで相談できるマッチング型サービスです。プロフィールから経歴や得意分野を事前にチェックできるため、相談内容が明確で、自分で相性のいいFPを吟味したい人に向いています。

FPナビは、信頼できるファイナンシャルプランナーに無料で相談できるサービスです。相談は回数制限がなく、何度でも無料で利用できます。

相談内容に応じて、FPの年齢や性別、得意分野などの条件から検索できるため、あなたに合ったFPを見つけられます。

相談は平日・土日祝日を問わず9時から20時開始まで対応しており、ご希望の日時や場所(ご自宅・カフェ・FP事務所など)で、オンライン・対面いずれでも相談可能です。

おすすめの有料FP相談窓口3社を比較

FP相談には、大きく分けて「無料相談」と「有料相談」があり、それぞれ役割が異なります。まずは違いを整理しておくことが重要です。

- 有料

相談そのものに対して費用を支払う仕組みであるため、特定の商品提案を前提としない中立的なアドバイスを受けやすい - 無料

金融機関からの手数料で運営されているケースが多く、保険などの金融商品の提案が行われる可能性がある。提案の中立性については、窓口の方針やFP個人のスタンスによって差が出る。

そもそも無料と有料どちらがいいの?

無料と有料は、どちらが正解というわけではありません。

まず無料相談で家計全体を整理して、「もっと深く相談したい」と思ったら有料やセカンドオピニオンを使う。その使い分けで十分です。

おすすめの有料相談窓口3選

ここからは、おすすめの有料FP相談窓口を比較します。それぞれの有料FP相談窓口の特徴は下記のとおりです。

| おすすめの 有料FP相談窓口 | FPバンク | FP相談ネット | 家計アイデア 工房 |

|---|---|---|---|

| 相談料金 | 初回無料 (2回目以降有料) | 担当者による | 初回:3,000円 (以降は相談内容による) |

| 取扱保険会社 | - | - | - |

| オンライン相談 | ○ | ○ | ○ |

| 訪問相談 | - | ○ | - |

| 店舗来店相談 | ○ | ○ | ○ |

| 対応エリア | 東京 | 全国 | 首都圏 名古屋 大阪 |

| 予約方法 | インターネット 電話 | インターネット 電話 | インターネット 電話 |

| 受付時間 | 24時間 電話:10:00~18:30(平日) 9:00~17:30(土日) | 24時間 電話:9:00~18:00 (平日のみ) | 24時間 電話:10:00~17:00 (平日のみ) |

| 当日予約 | - | - | - |

| 公式サイト | FPバンク 公式サイト | FP相談ねっと 公式サイト | 家計アイデア工房 公式サイト |

なお、有料FP相談を利用する場合、発生する費用の相場は以下の通りです。

- 家計・保険のスポット相談:1時間3,000円〜20,000円

- ライフプラン表の作成:1回5,000円〜30,000円

- 資産運用の継続サポート:年間10,000円〜100,000円(顧問契約)

以前は店舗へ出向く対面形式が主流でしたが、最近はオンライン相談対応の窓口も増えており、移動時間をかけずに効率よくプロの知恵を借りることが可能になっています。

独立系FPについては以下の記事で詳しく解説しているので、気になる方は以下の記事をご覧ください。

FP相談の実際の流れは?【相談事例3選】

ケース1:30代共働き夫婦「住宅ローン5,000万と教育費、世帯年収800万で両立できる?」

相談者プロフィール

Aさん家族

- 家族構成:夫(34歳・会社員)、妻(32歳・会社員)、長男(2歳)

- 世帯年収:800万円(夫500万・妻300万)

- 住居:2年前に5,000万円のマンションをフルローンで購入(変動金利)

- 貯蓄額:約300万円

Aさんご家族は毎月プラスで終わっているものの、貯金がなかなか増えない状況です。金利上昇のニュースを見るたびに「このローン本当に大丈夫かな」とモヤモヤを抱えていました。

今日のテーマは「住宅ローンと教育費の両立」「金利上昇への備え」で合っていますか?

はい。月末にカード明細を見て「こんなに使ったっけ」って驚くんです。給料日前は口座を見るのがちょっと怖くて…。

よくいただくお悩みですよ。まずライフプラン表で今後20年の収支と貯金の動きをグラフにしましょう。

家計簿などつけていないのですが…。できますか?

大丈夫ですよ!本日はわかる範囲で簡易版を作りましょう。詳細版は次回以降の課題にしていきましょう。

長男が中学に上がる10年後、貯金がガクッと減るんですね…。時期が見えただけでも安心です。

ここを埋める対策を、3段階で整理しましょう。今日は取り急ぎ質問への答えをお出しし、具体的な対策は次回、一緒に練っていきましょう。

具体的な対策

① 今すぐできる対策

月1.5万円の終身保険を解約し、割安な収入保障保険(月4,000円)に切り替える。浮いた1.1万円は新NISAで自動積立に回す。

② 10年後の対策

住宅ローン控除を活かすため繰り上げ返済はせず、手元資金は新NISAで運用する。教育費として月3.2万円を積み立てる。

③ 金利上昇への防衛ライン

変動金利が1.5%を超えたら固定金利への借り換えを検討。返済増額分はスマホ格安化と外食削減で吸収する事前ルールを設ける。

これでAさんが気にされていた金利上昇についての不安には、ひと通りお答えできましたね。

1回でここまで方向性が見えるとは思いませんでした!

ケース2:40代見直し世代「娘の教育費ピークを前に、金利上昇にどう備える?」

▼相談手法:ストレステストで複数シナリオを同時比較

相談者プロフィール Bさん家族

- 家族構成:夫(45歳・会社員)、妻(43歳・パート)、長女(15歳)、次女(12歳)

- 世帯年収:750万円/手取り月45万円+ボーナス手取り年100万円

- 住居:10年前に4,500万円のマンションを購入(変動金利・残債約3,200万円)

- 貯蓄額:約600万円

長女の高校進学が目前で、教育費の本格化が間近に迫っています。変動金利のまま金利上昇のニュースが続いており、不安を感じている状況でした。

今日のテーマは「教育費ピーク」と「金利上昇への備え」で合っていますか?

はい。今は何とかなってるんですが、住宅ローンの金利が上がり、かつ2人とも私立に進学したら、一気に崩れそうで怖いんです。

そんな時はストレステストが効きます。金利・教育費・収入の3つを組み合わせ、ベース・中間・最悪の3シナリオで耐久力を見ていきましょう。

金利+2%・2人とも私立・収入そのまま、が重なると老後資金まで削られるんですね…。弱点がハッキリしました。

弱点が見えたら補強するだけです。本日のご相談内容なら、この場で具体的な対策まで一緒にお出しできますよ。3つの観点で整理しましょう。

①教育費の置き場所を「使う時期」で分ける。

3年以内に使う200万円は定期預金や個人向け国債で保管します。残り200万円は新NISAのつみたて枠で運用に回す。

②借り換えの判断ラインを決めておく。

「変動金利が◯%を超えたら全期間固定(フラット35)へ借り換える」とルール化する。諸費用80〜100万円も事前にシミュレーションしておく。

③教育費ピーク期の家計防衛策

妻のパートを「130万円の壁」まで広げて月3万円増収し、保険見直しで固定費を月1万円カットし。月4万円の余裕を作る計画。

お金の将来設計は不確定要素が多く、「考えてもわからない」と現実逃避しがちです。

大切なのは正確な予測ではなく、「こうなったらこうする」をあらかじめ整理しておくこと。

パターンをシミュレーションしておくだけで、いざというときのストレスが大きく減りますよ。

ケース3:50代・独身「一生賃貸か、今からマンション購入か。老後破綻を防ぐ選択」

相談手法:バランスシート+老後逆算で判断軸を作る**

相談者プロフィール

Cさん家族

- 家族構成:本人(52歳・会社員)、独身

- 年収:550万円/手取り月30万円+ボーナス手取り年80万円

- 住居:賃貸マンション(家賃9.5万円)

- 貯蓄額:約800万円(うち退職金見込み1,200万円)

「老後も家賃を払い続けられるのか」「今から購入して間に合うのか」と迷い、数年間決断できないまま過ごしてきました。

今日のテーマは「賃貸継続か、今からマンション購入か」で合っていますか?

はい。賃貸も一生家賃がかかるし、購入してもローンが老後まで残るのが怖くて…。どっちが正解か分からないんです。

決断系のご相談は、2〜3回のご面談で具体策まで詰めていくのが目安です。まずバランスシートで資産を1枚に並べ、95歳まで逆算して老後に許される住居費の上限を出してみましょう。賃貸と購入を並べて比べれば、判断軸が見えてきます。

「持ち家か賃貸か」より「老後の住居費はいくらまでOKか」を先に決めるのが大事なんですね。

① 老後の住居費は「年金収入の30%以内」に設定

年金が月14万円なら、住居費の上限は4.2万円です。65歳前に「家賃7万円台への住み替え」か「中古マンション購入」のどちらかを選ぶ計画を立てます。

②退職金1,200万円を「3つの財布」に分ける。

頭金は最大400万円、500万円は新NISA・iDeCo(個人型確定拠出年金)で運用、残り300万円は医療・介護の予備費として確保。

③「撤退ライン」を今のうちに決めておく。

購入なら「返済額が年金の25%を超えたら売却を検討する」、賃貸なら「75歳で貯蓄が◯万円を切ったら家賃の安いエリアへ住み替える」という基準をあらかじめ設けておく。

FPこれで取り急ぎ当初の質問にお答えできましたね。次回は、行動に移せるようにお話を詰めていきましょう。安心してください。

一緒に考えてくれるのが心強いです。次回もよろしくお願いします。

FP相談窓口の利用をおすすめする6つの理由 【メリット】

FP相談窓口の利用をおすすめする6つの理由を解説します。

- ライフプランを一緒に設計できる

- 中立的な視点でアドバイスがもらえる

- 専門知識をわかりやすく教えてくれる

- 保険や資産運用の見直しができる

- 客観的な判断材料を得られる

- 相談内容に合わせた最適な提案を受けられる

ライフプランを一緒に設計できる

FP相談の大きな特徴は、単なる節約や商品選びに留まらず、人生全体のお金の流れを設計する「ライフプランニング」を受けられることです。

結婚、出産、住宅購入、子どもの教育、そして老後生活といった人生の主要なイベントにかかる費用やその時期を「見える化」 することで、将来の不確実性を軽減することが可能です。

FPは、相談者の収入、支出、資産状況を詳細に分析し、オーダーメイドのキャッシュフロー表を作成します。

中立的な視点でアドバイスがもらえる

FP相談窓口を利用する主なメリットは、保険や金融商品の営業活動とは一線を画し、中立的な立場から家計やラ イフプラン全体についてのアドバイスを受けられる点です。

多くの相談者が抱える 「自分にとって何が本当に必要なのかがわからない」という不安に対し、FPは個々のライフステージや価値観を深く理解した上で、全体を俯瞰した最適な提案を行います。

専門知識をわかりやすく教えてくれる

税金、保険、投資、年金など、お金に関する制度は年々複雑化しています。

制度改正のたびに情報が変わり、「結局自分に何が関係あるのかわからない」と感じる方も多いのではないでしょうか。

FPは、そうした専門性の高いテーマについても、初心者でも理解しやすい言葉でかみ砕いて説明することができます。

例えば、「ふるさと納税の仕組み」や「iDeCoと NISA、どちらを活用すべきか」といった疑問にも、 図や数字を交えて丁寧に解説することで、制度の本質や具体的な活用方法を正しく理解できるようになります。

これにより、ご自身にとって最適な選択を行うための知識を習得することができます。

FPは単なる制度の説明だけではなく、相談者の立場や収入に応じた使い方を提案してくれるため、ネットや本では得られない“自分向け"のアドバイスが得られる点が強みです。

「自分で勉強する時間がない」「調べてもよく分からない」という人にとって、FPの知識 を借りることは、 時間と労力の節約にもつながります。

保険や資産運用の見直しができる

同じ保険に長期間加入していたり、昔購入した投資信託をそのままにしていたりと、気づかないうちに家計の中に非効率な部分(ムダ) が生じていることは少なくありません。

FP相談では、現在の保障内容や運用状況を客観的に診断し、現状に最適な形へと見直す提案が可能です。

例えば、過剰な医療保障や保険の重複加入を見直すことで、毎月の保険料を数千円単位で削減できる可能性があります。

また、投資ポートフォリオに関しても、現在の収入やライフプランに合わせたリスクとリターンのバランスを確認し、必要に応じて資産配分を調整するといった具体的なアドバイスを提供できます。

FPに保険や資産運用の見直し相談をすると、家計の無駄を減らしながら、将来に向けて効率よく資産を育てていく道筋が見えてきます。

特に「何となく不安だけど何を見直せばよいか分からない」という人にとって、FPの視点は非常に有益です。

客観的な判断材料を得られる

FPは、第三者かつ専門家の視点から、相談者の現状を冷静に分析し、根拠に基づいたアドバイスを提供します。

例えば、保険の見直しにおいては「この保障は不可欠だが、これは重複している」「この商品は費用対効果が低いので、他を検討すべき」といった具体的な判断材料を提示します。

これにより、相談者自身では見落としていたリスクや最適な選択肢に気づくことができます。将来の意思決定に迷いがある方にとって、FPの客観的な意見は非常に価値のある指針となるでしょう。

また、FPは相談者の意向を汲み取りながらも、数字や制度を根拠に話を進めてくれるた め、「感覚」 ではなく「論理」で納得したい人にも最適な存在です。

相談内容に合わせた最適な提案を受けられる

FP相談では、「教育費が不安」「住宅ローンをどう返すべきか」「老後資金をいくら準備すればいいのか」など、個別の悩みに合わせた提案を受けられます。

自分で調べると膨大な時間と手間がかかる税制や補助制度、金融商品の比較なども、FPが代わりに整理してくれるため、効率的に最適解へたどり着くことができます。

たとえば、共働き夫婦で住宅購入を検討している場合、それぞれの収入バランスをもとに住宅ローン控除の活用方法や、教育資金の積立プランを提案してもらうことが可能です。

FPは金融商品の知識だけでなく、社会保険や税控除などの制度にも精通しているため、「この制度が使える」「この控除はこう受ける」といった情報まで教えてくれます。

限られた時間で"今のあなたに最も合う選択肢"を得たい方は、相談実績10万件以上・満足度98.6%のマネーキャリアの無料相談を試してみてください。

FP相談窓口が意味ない・危険と言われる3つの理由【デメリット】

FP相談窓口が意味ない・危険と言われる3つの理由を解説します。

- 特定の商品を売ることが目的のFP相談は危険

- FPの知識や経験には差があるため注意が必要

- 悩みが曖昧だと相談が意味ない結果に終わることもある

特定の商品を売ることが目的のFP相談は危険

一部のFP相談窓口では、 特定の金融商品を販売することが目的となっているケースがあり、注意が必要です。

多くの相談窓口は、金融商品の販売収益によって運営されているため、必ずしもお客様のニーズに沿わない商品が提案されるリスクがあります。

FP相談を最大限に活用するためには、第三者による口コミや評判を事前に確認し、信頼できる専門家を慎重に選ぶことが不可欠です。

FPの知識や経験には差があるため注意が必要

ファイナンシャルプランナーには、資格を保有していても経験や専門性に大きな差があります。

特に無料相談の場合、経験が浅いFPや営業を重視する担当者が対応することもあり、「一般的なアドバイスに終始した」「具体的な解決策が得られなかった」という不満を抱くことも少なくありません。

有益なアドバイスを得るためには、ご自身の相談内容に合った専門性を持つFPを選ぶことが不可欠です。

担当者の実績や得意分野、お客様からの評価 (口コミ) を事前に確認・比較することで、より満足度の高い相談が可能になります。

悩みが曖昧だと相談が意味ない結果に終わることもある

漠然とした悩みのまま相談に臨むと、「一般的な話で終わった」と感じる方が多くいます。相談の質を高めるには、「家計の赤字を改善したい」「保険を見直したい」といったおおまかな目的を決めておくこと。

さらに保険証券や家計簿などを事前に準備すれば、より具体的で有益なアドバイスが得られます。

自分に合ったFP相談先を見つけたいと感じている方は、相談前に担当FPの口コミやプロ フィールが確認できるマネーキャリアがおすすめです。

相談実績は10万件以上で相談満足度98.6%と多くの方から選ばれており、経験豊富なFP があなたの悩みに合った提案をいたします。

納得できるまで何度でも無料で相談ができて、30秒で予約が完了するため、お気軽に利 使用してみてください。

おすすめのFP相談先を探している時によくある質問

初めてFP相談窓口を利用する方にとって、料金体系や相談窓口の選び方について気になることは多いのではないでしょうか。

おすすめのFP相談先を探している時によくある質問をまとめました。

- FP相談は無料と有料どちらがおすすめですか?

- FP相談窓口の選び方で重要なポイントとは?

- FP相談で聞かれる内容や準備すべき書類は?

- FP相談後の勧誘やしつこい営業への対処法は?

FP相談は無料と有料どちらがおすすめですか?

FP相談の料金体系は、主に無料相談と有料相談に分けられ、それぞれに異なる利点があります。

無料で利用できるFP相談は、保険や金融商品の販売を前提としたサービスが多く、気軽に利用できる点が最大の魅力です。

一方、有料相談は通常1時間あたり5,000円から15,000円程度の費用が発生しますが、その分、より中立的な立場で専門性の高い具体的なアドバイスを受けられます。

ご自身の状況に合わせて、 まずは無料相談で概要を把握し、 専門的な踏み込んだアドバイスが必要な際に有料相談 を検討するという段階的な活用方法が賢明です。

FP相談窓口の選び方で重要なポイントとは?

信頼できるFP相談窓口を選ぶときは、3つのポイントをチェックしましょう。

- 保有資格を確認しましょう。FP技能士1級やCFPといった上級資格を持つFPは高度な専門性を有しています

- 相談実績と得意分野を確認。住宅ローンや資産運用など、FPによって専門分野が異なるため、自分の悩みに合致したFPを選ぶことが大切です。

- 対面・オンライン・電話など、自分のライフスタイルに合った相談形式を提供しているか確認しましょう。

FP相談で聞かれる内容や準備すべき書類は?

FP相談をより有益なものにするためには事前の準備が重要です。まず、現在の家計状況を把握するための情報をご用意ください。具体的には、月収、年収、月々の支出内訳、貯蓄額、借入金の有無などです。

準備すべき書類としては、給与明細、源泉徴収票、家計簿、預貯金通帳の写し、各種保険証券、住宅ローンの返済予定表などが挙げられます。

金融資産を保有している場合は、残高報告書も必要です。また、将来の目標や漠然とした不安についても整理しておくと良いでしょう。

「いつまでに住宅を購入したいか」「子どもの教育費にいくら必要か」「老後資金は足りるか」など、具体的なライフイベントを明確にすることで、より実践的なアドバイスを受けることができます。

FP相談後の勧誘やしつこい営業への対処法は?

FP相談後に勧誘や営業を受けることへの懸念は、多くの方が抱く不安です。

こうした不安を解消するために、まずは相談窓口がどのような勧誘方針を掲げているか事前に確認しましょう。信頼できる窓口は、その方針を明確に提示しています。

商品提案があった場合でも、その場で即決せず必ず検討期間を設けてください。

「家族と相談したい」「他社とも 比較したい」 など、意思を明確に伝えることが重要です。しつこい営業があった際には、「契約の意思はない」とはっきりと断りの意思を伝えることで、それ以上の接触を防ぐことができます。

万が一、強引な勧誘が続く場合は、消費者ホットライン (188番) や地域の消費生活センターに相談することも有 効な手段です。

独立系FPとは?

特定の保険会社や銀行などの金融機関に属さず、独立して活動するファイナンシャルプランナーです。

特定の商品販売にとらわれない立場から、あなたの利益を第一に考えた中立的なアドバイスが得られるのが大きなメリット。保険、投資、住宅ローンなど、幅広い金融商品から最適なプランを提案してくれます。

【まとめ】FP相談窓口を選ぶ際には、以下のポイントを押さえておくことが大切。

FP相談窓口を選ぶ際には、以下のポイントを押さえておくことが大切です。

- 相談フェーズに応じて無料と有料を使い分ける

最初は無料相談で現状整理を行い、必要に応じてセカンドオピニオンや有料相談を活用するのが現実的です。 - FPの管理体制を確認する

教育体制や評価基準が整っている窓口は、提案の質が安定しやすい傾向があります。 - 相談可能なジャンルと中立性を確認する

特定の商品に偏らず、家計全体を見てくれる窓口かどうかが重要です。 - FPの経歴・口コミを事前にチェックする

担当者の情報が公開されているサービスは、相性を事前に見極めやすくなります。

お金の悩みは一人で抱え込むと解決が難しいもの。「まだ早い」と思っていても、専門家に話すことで思った以上に前に進めます。

マネーキャリアなら、FPに何度でも無料で相談でき、事前にプロフィールや口コミをチェックできるから安心。保険、資産形成など多角的な視点から、あなたのお金の悩みをクリアにできます。

>>相談料は何度でも無料!今すぐ無料相談する

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

※ 監修者「金子 賢司」FPには、「【後悔しないために】FP相談窓口の選び方」を監修いただいております。