監修者ファイナンシャルプランナー

この記事の目次

- ファイナンシャルプランナー(FP)相談の料金費用相場は?

- 一般的な料金費用相場は1時間5,000円~10,000円程度

- 料金費用が1時間5,000円かからないことが多い

- 相談費用が10,000円以上かかるのは全体の3割ほど

- 無料のFP相談もあるが、どちらがおすすめ?

- 無料のFP相談で相談料金がかからない3つの理由!

- ①販売手数料(コミッション)を受け取っている

- ②自社の商品を販売している

- ③初回だけ無料のケースがある

- おすすめの無料FP相談窓口

- 無料FP相談を利用する際の注意点3つ

- ①初回のみ無料の場合がある

- ②自社商品以外の知識が不十分な場合がある

- ③元銀行員への相談

- 有料ファイナンシャルプランナー(FP)の3つの特徴

- ①どこの企業にも所属していない

- ②様々な商品を紹介・販売してくれる

- ③顧客の利益を優先する

- 有料ファイナンシャルプランナー相談の注意点2つ

- ①「相談料がかかる=良いFP」とは限らない

- ②完全に中立とは限らない

- 有料・無料は関係なし!いいFPの見分け方のポイント4選

- ポイント①:中立の立場で公正なアドバイスしてくれる

- ポイント②:幅広い視点からアドバイスをしてくれる

- ポイント③:目的に合ったアドバイスをしてくれる

- ポイント④:親身になってアドバイスをしてくれる

- まとめ:FP相談は料金費用のかからないマネーキャリアがおすすめ!

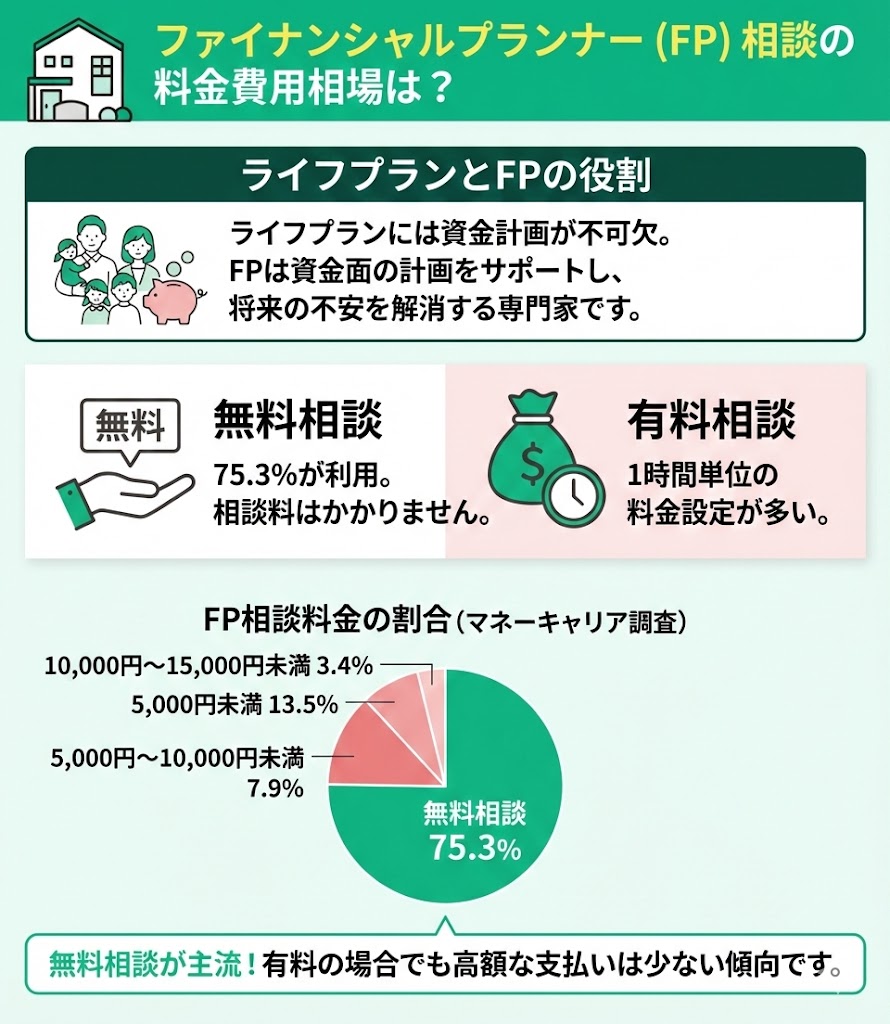

ファイナンシャルプランナー(FP)相談の料金費用相場は?

ライフプランを立てるうえで、用意できる資金と今後必要となる資金について考えておくことは重要です。ファイナンシャルプランナーは、そんな資金面の計画を立てる協力をしてくれる職業です。

自分だけで考えていると、今の貯金ペースで足りるのかわからなくて不安になることがあります。住宅購入など大きな資金を必要とする場合などは特に誰かに相談したいと思うことでしょう。

ファイナンシャルプランナー相談には、有料と無料の2通りあります。有料の場合、FPが独自に料金を設定することが多く、1時間あたりの料金が1つの目安となります。

マネーキャリアが独自に行った調査によると、上記のような結果になりました。

- 無料相談利用者率:75.3%

- 5,000円未満の有料相談利用者率:13.5%

- 5,000円~10,000円未満の有料相談利用者率:7.9%

- 10,000円~15,000円未満の有料相談利用者率:3.4%

アンケート対象・内容 | |

|---|---|

| アンケート調査概要 | FP相談についてのアンケート調査 |

| 調査方法 | クラウドワークス |

| 調査対象 | FPでお金の相談をしたことがある人 |

| 調査人数 | 89 |

| 調査実施日 | 2024年1月 |

| 調査国 | 日本 |

一般的な料金費用相場は1時間5,000円~10,000円程度

ファイナンシャルプランナー業務調査によると、有料相談料金の相場は5,000円~10,000円未満といえます。調査によって差はありますが、5,000円~10,000円未満を1時間の相談料金として設定しているFPが最も多い傾向にあります。

有料FPの相談料の違いには、FPの住んでいる地域、経験年数や相談内容など、さまざまなものが影響しています。FP相談もサービス業の一種ですので、提供する側の技量や提供内容で金額が変わるのは妥当です。

ライフプラン表を作成する以外にも、資産運用のキャッシュフロー表を作ってもらうなどサービスを追加する場合は一般的な相談料金より高くなる場合もあります。

料金費用が1時間5,000円かからないことが多い

調査結果によると、直近のFP相談の際の相談料金は「5,000円未満」と回答した人が13.5%いました。

一般的な料金が5,000円~10,000円でしたので、5,000円未満であればリーズナブルと感じられます。有料のFP相談に尻込みしていた場合でも、この金額であれば試してみたいと思う方もいるでしょう。

自分が相談したい内容が規定の料金内で収まるか、事前にしっかりと調べておくことをおすすめします。

相談費用が10,000円以上かかるのは全体の3割ほど

別の調査によると、1時間の相談で10,000円以上の料金が設定されているのは、調査回答全体の28%となっています。FP1級や、CFP®認定者という上級資格を持っているFPに相談する場合などは、料金が10,000円以上になる場合があります。

上級資格を持ったFPに相談できる以外には、相談料金が安い場合よりも詳細なシミュレーションやプラン作成を行ってもらえるパターンもあります。

徹底的にマネープランを見直したいと考えている場合などは、多少高額でも詳細な内容まで教えてもらえるFPに相談するのが良いといえます。

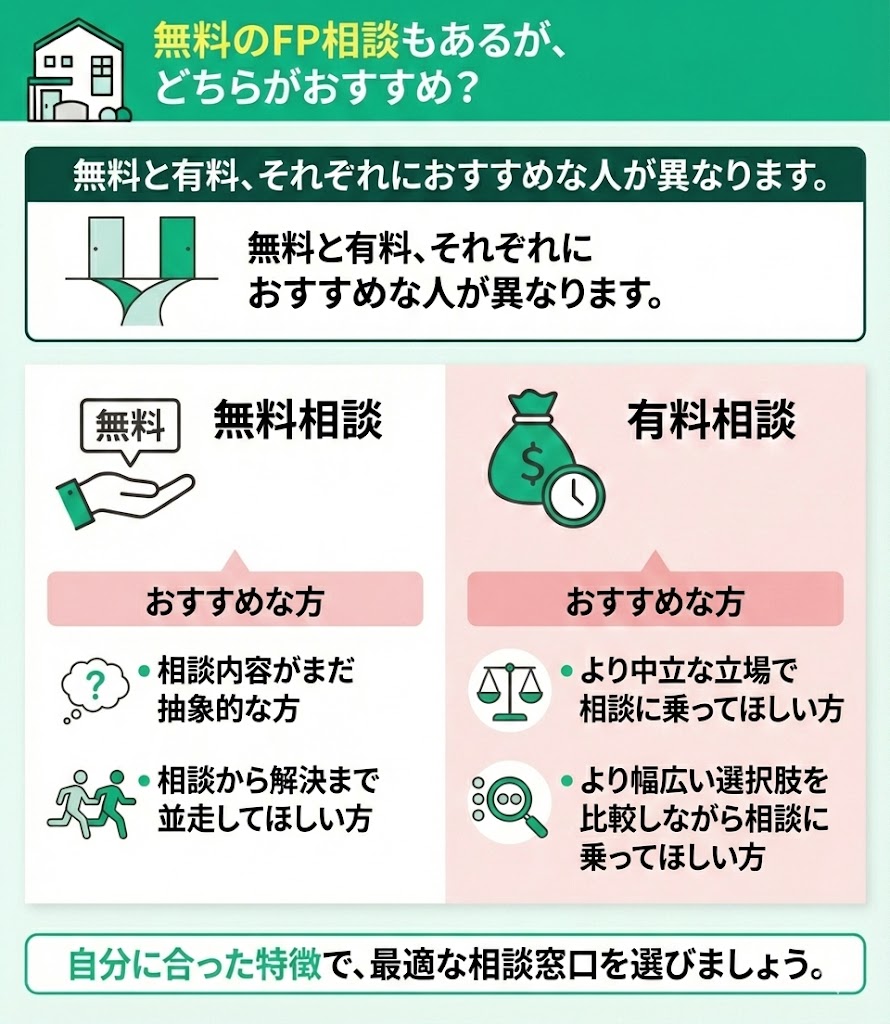

無料のFP相談もあるが、どちらがおすすめ?

無料のファイナンシャルプランナー(FP)相談と、有料のファイナンシャルプランナー(FP)相談では、それぞれおすすめできる人が異なります。

無料のFP相談がおすすめな方

- 相談内容がまだ抽象的な方

- 相談から解決まで並走してほしい方

- より中立な立場で相談に乗ってほしい方

- より幅広い選択肢を比較しながら相談に乗ってほしい方

無料のFP相談で相談料金がかからない3つの理由!

ファイナンシャルプランナー相談には有料と無料の2パターンありますが、普段よく耳にするのは無料相談のほうではないでしょうか。テレビCMやインターネット広告などでも目にする機会が多いですよね。

なぜ無料でFP相談ができるのか疑問に思う方もいるでしょう。費用がかからない理由として、主に以下の3つの理由が挙げられます。

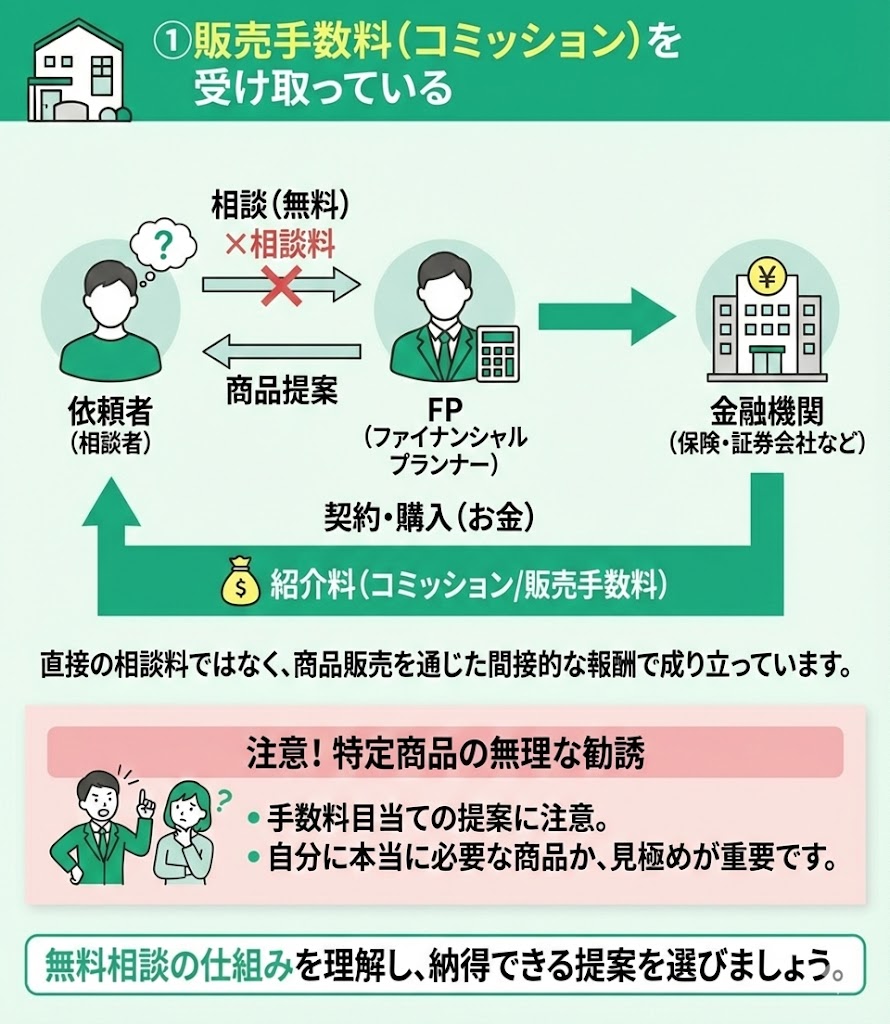

①販売手数料(コミッション)を受け取っている

無料のファイナンシャルプランナー相談が成り立つ1つ目の理由は、相談に来た依頼者に保険商品や金融商品を提案し、その商品を提供している企業から販売手数料(コミッション)を受け取っているからです。

つまり、依頼者から相談料として直接報酬をもらうのではなく、商品の販売を通して間接的に料金を負担してもらっているということです。販売手数料(コミッション)はどの商品を契約するかによって変わります。

販売手数料(コミッション)を受け取っている無料FP相談の場合でも、取り扱う商品は様々ですので、自分に合った商品を見極めて過不足なく提案してもらえる場合もあります。しかし、特定の商品ばかり無理に契約させようとしてくる場合は注意が必要です。

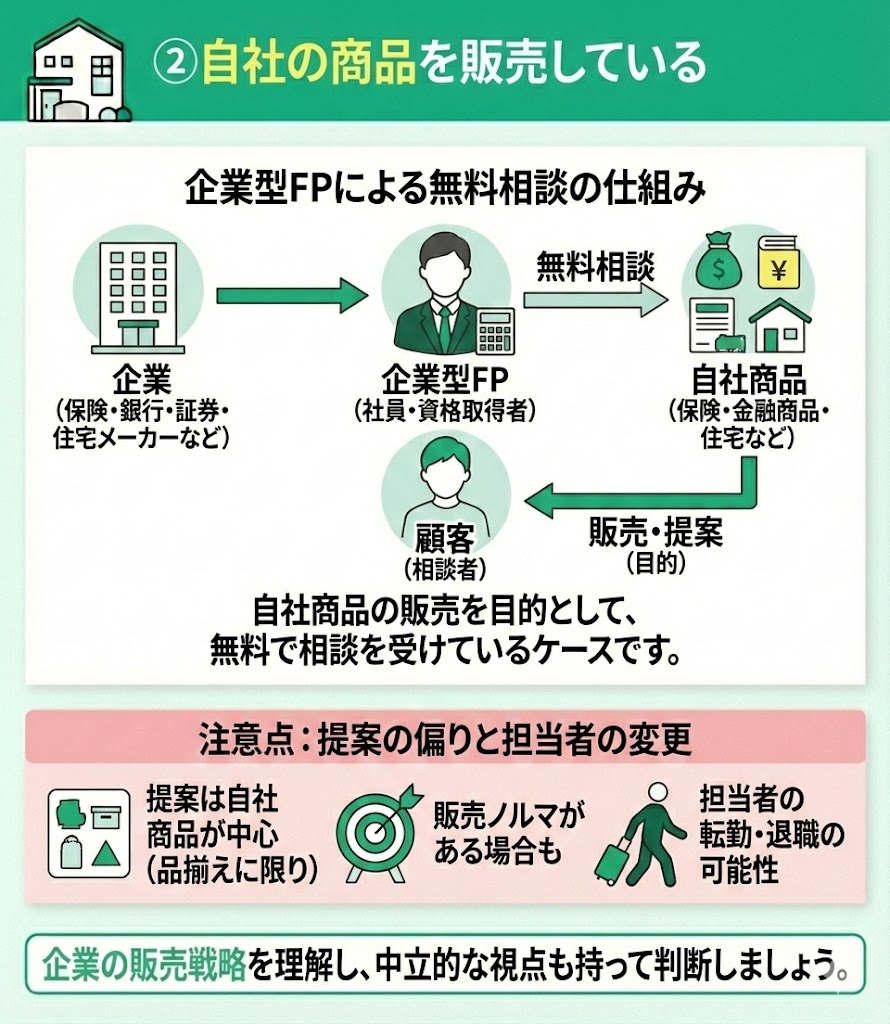

②自社の商品を販売している

自社の商品を販売している場合も、無料のFP相談をしているパターンとして多くあります。企業型FPと呼ばれているものがこれに該当します。

保険会社、銀行、証券会社や住宅メーカーなどに就職すると、多くの場合ファイナンシャルプランナーの資格を取るように勧められます。そして、その資格取得者が企業型FPとして無料相談を行っているのです。

企業型FPの場合、自社商品の販売目的で無料相談を受けているケースが多いので、提案商品の品揃えに限りがあることが多いです。また、また、企業や部署によっては販売ノルマが設定されているパターンもあります。

さらに、企業に属しているため、担当者が転勤や退職でいなくなる可能性も考えられます。

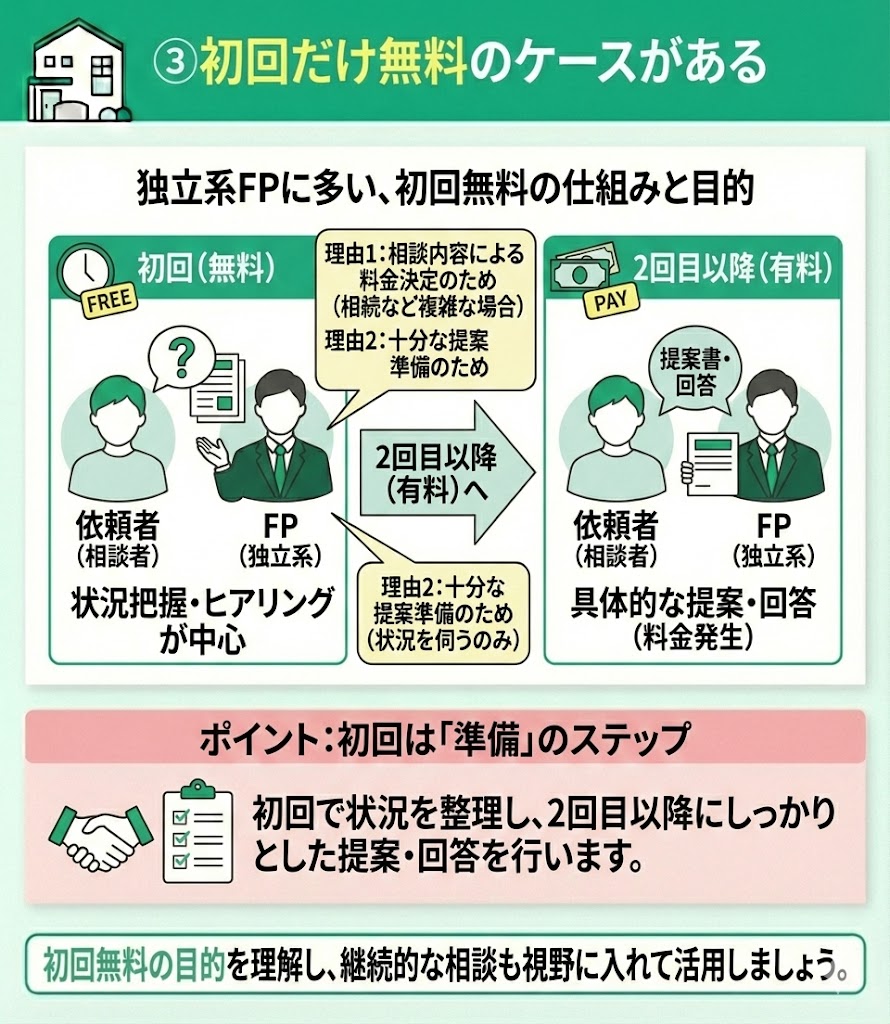

③初回だけ無料のケースがある

最後に、初回の相談時のみ無料というケースがあります。このケースは独立系FPに多いといえます。

なぜ初回のみ無料にしているかというと、「相談内容を聞いてみないと相談料金が決められないから」という理由が一番に挙げられます。例えば、相続などの複雑な要素が絡んでいると一般的な相談料金では割に合わない場合があります。

また、依頼者にとって十分な内容の提案をするために、あえて初回は無料で状況を伺うのみとしている場合もあります。その場合は、2回目以降に1回目の内容をふまえてしっかりとした回答や提案をしてくれることが多いです。

おすすめの無料FP相談窓口

こちらの記事では、以下の無料FP相談窓口をおすすめします。

| 相談料金 | 相談員の特徴 | 相談員の数 | 取扱保険会社 | 相談可能形式 | 対応エリア | 予約方法 | 当日予約 | |

|---|---|---|---|---|---|---|---|---|

| マネーキャリア | 何度でも無料 | FP資格者 保険募集人資格 住宅ローン診断士 | 3,500名 | 50社以上 | オンライン 訪問相談 店舗来店相談 | 全国 | インターネット 電話 LINE | ○ |

| ほけんのぜんぶ | 何度でも無料 | FP資格者 | 316名 | 42社 | オンライン 訪問相談 | 全国 | インターネット 電話 | - |

| 保険見直しラボ | 何度でも無料 | FP資格者 | - | 37社 | オンライン 訪問相談 店舗来店相談 | 全国 | インターネット 電話 | - |

特におすすめは、「マネーキャリア」です。「マネーキャリア」の主な特徴は以下です。

- 全ての担当者がFP資格を保有している

- 取扱保険会社が50社以上あるため、解決策の幅が広い

- FP相談満足度98.6%

無料FP相談を利用する際の注意点3つ

無料のファイナンシャルプランナー相談は相談料金が無料なのでメリットも大きいですが、デメリットもあるため利用する際には注意が必要です。

主なFP相談の注意点は以下の3つです。

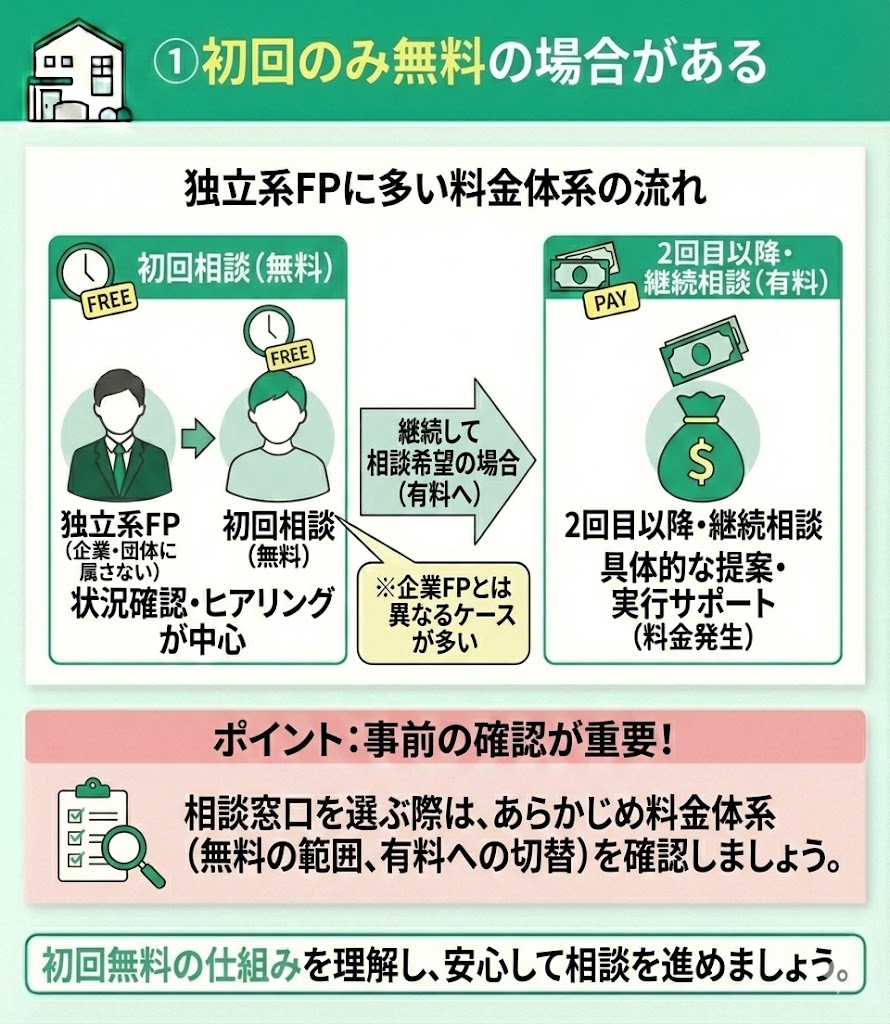

①初回のみ無料の場合がある

FP相談の中には、初回のみ無料で行い、継続して相談を希望する場合は、有料となることがあります。

この場合は、企業FPではなく、独立系FPと言われるFPで、企業や団体に所属せず、活動しているFPのことを指します。

そのため、相談を希望するFP相談窓口を選んだら、あらかじめ相談料金の有無を確認しておきましょう。

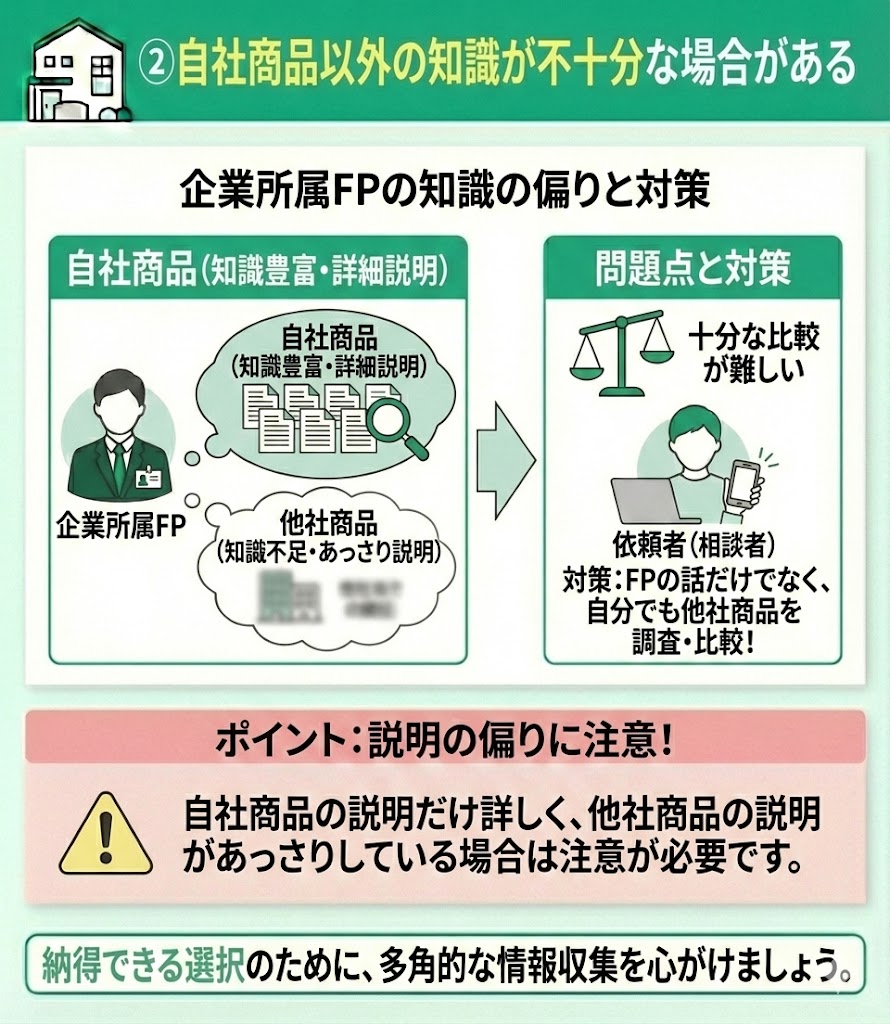

②自社商品以外の知識が不十分な場合がある

企業に所属するFPの場合、自社の商品に関してはしっかりと知識があっても、他社商品は勉強不足な場合があります。

自社商品を提案するのが目的となるケースもあるので、多少仕方ない面もあるといえます。しかし、他社商品の知識が乏しいと本当の意味で十分な比較が行えていないともいえます。

その場合はFPの話だけを信じるのではなく、自分でも他社の対象商品について調べて比較してみる必要があります。

自社商品の説明だけ詳しくて、他社商品の説明があまりにあっさりとしているようなら注意が必要です。

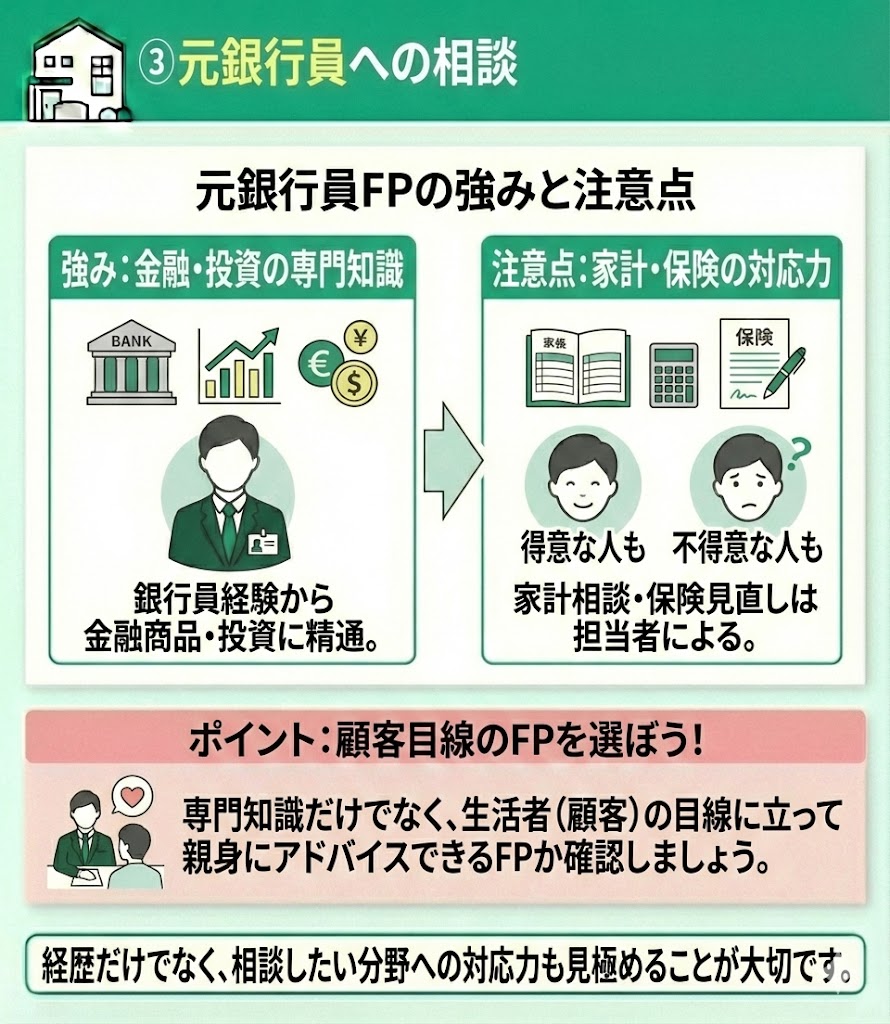

③元銀行員への相談

FP資格を保有している専門家の中には、過去に銀行員として働いていたFPもいます。そのようなFPに相談する場合は、注意が必要です。

元銀行員FPは銀行員としての経験を生かして活動を行い、金融商品・金融投資商品に精通している点が最大の強みです。

しかし、一般的な家計の相談・保険見直しといった生活者目線の相談領域は、担当者によって得意・不得意が分かれることがあります。

そのため専門家を探す際には顧客の目線に立って、アドバイスができるFPを選ぶようにしましょう。

有料ファイナンシャルプランナー(FP)の3つの特徴

- どこの企業にも所属していない

- 様々な商品を紹介・販売してくれる

- 顧客の利益を優先する

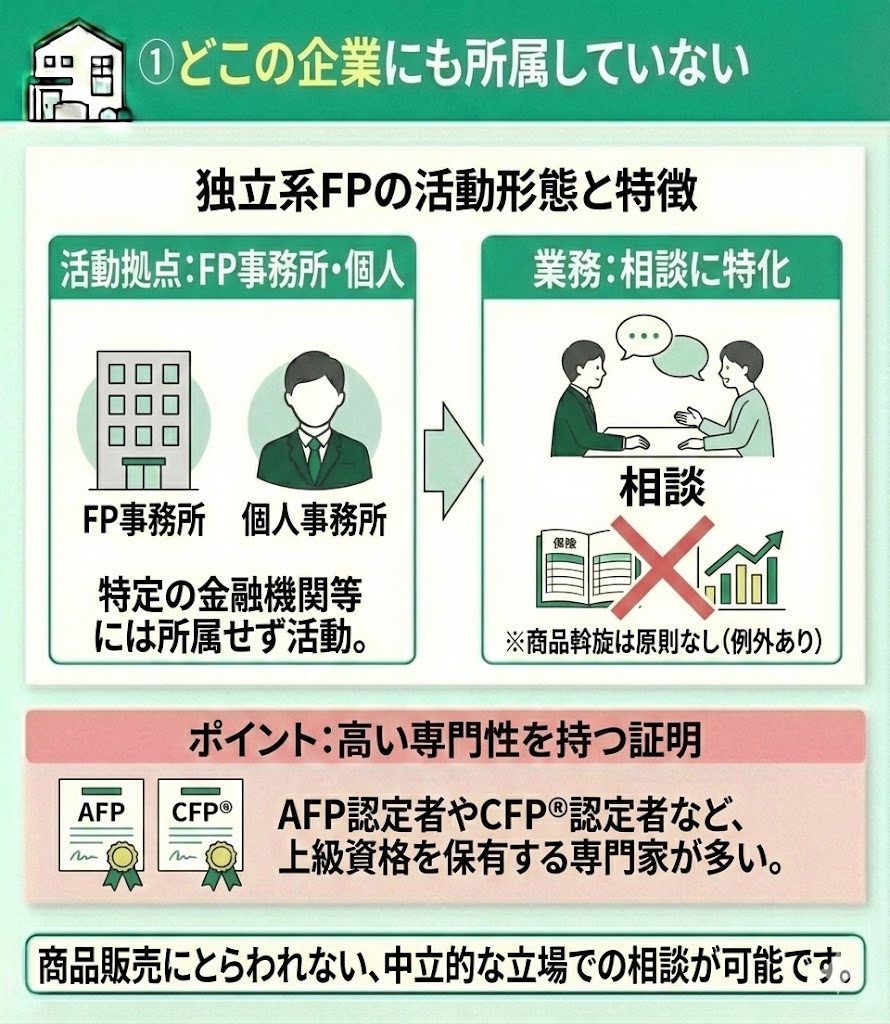

①どこの企業にも所属していない

まず、有料相談をしているファイナンシャルプランナーは、どこの企業にも所属していないパターンが多いです。この「企業」からは、FP事務所は除外しています。

つまりFP事務所に所属して相談を受けているか、もしくは個人事務所としてFP相談を提供しているということです。

企業に所属していないため、「相談のみに対応」しており、他の保険商品や金融商品の斡旋などは基本的に行いません。(※ただし、FPによっては紹介や契約サポートまで対応する場合もあります)

ファイナンシャルプランナーの資格としても、AFP認定者やCFP®認定者などの上級資格を持って相談に対応しているFPが多いです。

②様々な商品を紹介・販売してくれる

有料ファイナンシャルプランナー相談の特徴の2つ目は、紹介する商品に偏りがなく、相談者にとってベストと思われる商品を様々紹介してくれることです。(※ただし、提案できる範囲や取扱商品はFPによって異なります)

FP相談の売り上げを上げる方法として、保険商品や金融商品を紹介することで、その商品を展開している企業から販売手数料(コミッション)等を得るというものがあります。

有料FP相談の場合は相談自体で売上を上げられるので、商品紹介による販売手数料(コミッション)等を無理に得る必要がありません。

そのため、決められた商品を案内する必要がなく、相談者の状況に応じて提案・販売する商品を変えることができます。

③顧客の利益を優先する

最後に、顧客の利益を優先するという特徴が挙げられます。これは2つ目の特徴で紹介した「様々な商品を紹介・販売してくれる」と少し共通する部分があります。

保険会社や金融商品の会社と提携して商品を提案・販売して販売手数料(コミッション)等を得る仕組みで売上を得ている場合、その商品を売らなければ利益は得られません。利益を得ようとすると、その商品が顧客にとって良いかどうかは後回しになってしまう可能性もあります。

しかし、相談料をしっかり設定していれば必要な利益は相談料でまかなえるため、自分ではなく顧客の利益を優先して提案することができます。そのため、その姿勢こそが、顧客からの信頼につながり、次の仕事を呼ぶきっかけともなり得るからです。

有料ファイナンシャルプランナー相談の注意点2つ

有料ファイナンシャルプランナーの特徴や利点について紹介してきましたが、有料のファイナンシャルプランナー相談にも注意すべき点があります。FP相談の注意点は以下の2つです。

- 「相談料がかかる=良いFP」とは限らない

- 完全に中立とは限らない

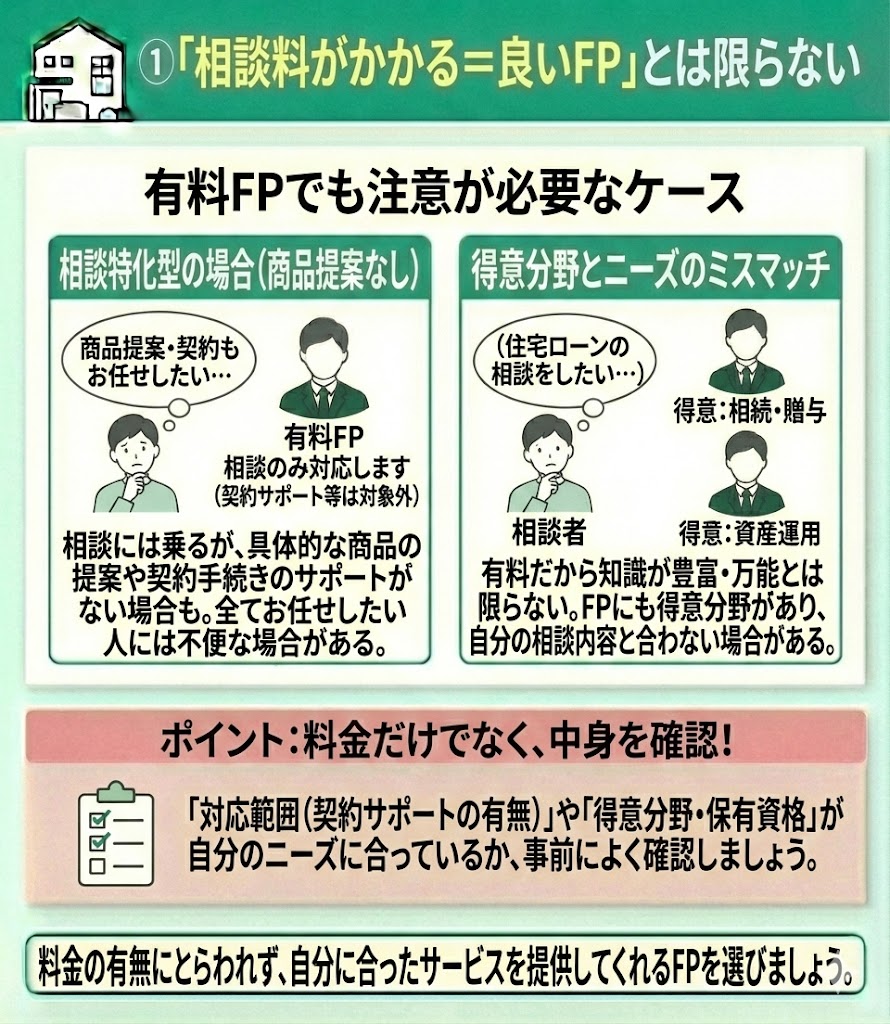

①「相談料がかかる=良いFP」とは限らない

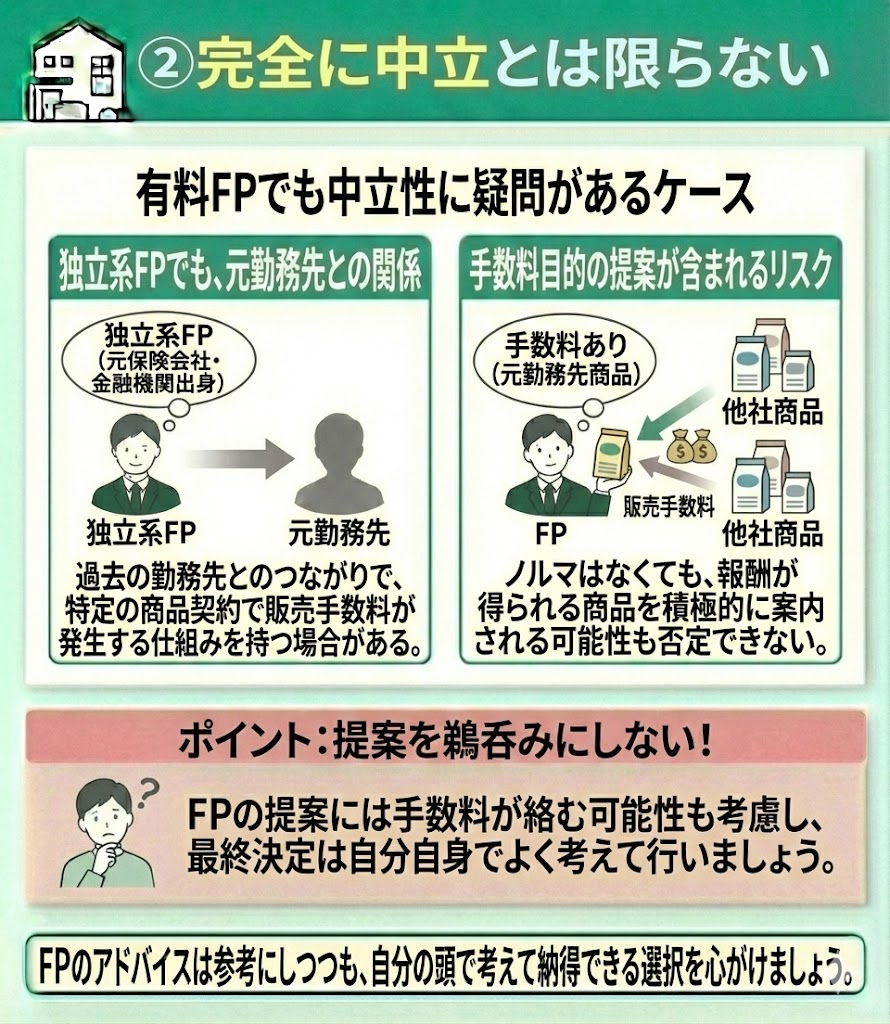

②完全に中立とは限らない

有料のファイナンシャルプランナー相談の場合は中立的な立場から商品を紹介してもらえると説明してきましたが、完全に中立な立場ばかりではありません。

有料FPの中には金融機関や保険会社などを退職して独立系FPとして相談にあたっている人もいます。中には以前の会社の商品を提案・契約したら販売手数料(コミッション)等を得られるような仕組みを持っている場合もあります。

ノルマがあるわけではないので他の商品も提案するけど、報酬が発生する商品のほうを積極的に案内するという可能性もあります。「FPがこういったから」と提案を鵜呑みにするのではなく、自分でも良く考えて決定するようにしましょう。

有料・無料は関係なし!いいFPの見分け方のポイント4選

ここまでに有料FP相談と無料FP相談それぞれのメリット・デメリットについて解説してきました。有料と無料のどちらが良いとは一概にはいえないとご理解いただけたのではないでしょうか。

有料・無料にかかわらず、良いFPを見分けるポイントは以下の4つです。

- 中立の立場で公正なアドバイスしてくれる

- 幅広い視点からアドバイスをしてくれる

- 目的に合ったアドバイスをしてくれる

- 親身になってアドバイスをしてくれる

ポイント①:中立の立場で公正なアドバイスしてくれる

良いFPを見分けるポイントの1つ目は、中立の立場で公正なアドバイスをしてくれるという点です。ここでいう「中立」とは、特定の1社・1商品に偏らず、複数の選択肢を比較したうえで提案できることを指します。中立な立場というと、有料FP相談が思い浮かぶでしょう。

しかし、無料FP相談でも特定の商品にこだわらず幅広い商品の中から提案商品を選べる場合もあります。FPが自分の利益よりも相談者の利益を考えて提案していれば、無料相談でも中立的な立場から相談に乗ってくれているといえます。

商品を売ることばかり考えず、相談者のためになるアドバイスをしてくれているかという点をよく見てみましょう。

ポイント②:幅広い視点からアドバイスをしてくれる

相談するFPが固定観念にとらわれず、幅広い視点からアドバイスをしてくれているかという点も、良いFPかどうか見極める重要なポイントです。人生を送るうえで必要なお金というものは、年齢や家族構成などによっても異なっており、家庭によって様々です。

さらに家庭の中でも問題が1つだけとは限らず、複数のお金の問題が複雑に絡み合っています。そのため、包括的な対応ができなければなりません。

幅広い視点からすべての問題に適応できるような提案をしてくれるかどうかが良いFPのポイントとなります。

ポイント③:目的に合ったアドバイスをしてくれる

相談者が求めている状況を叶えられるような、目的に合うアドバイスができるかどうかも良いFPを見極めるポイントとなります。目的をとらえ違えて見当違いのアドバイスをされてしまったら相談する意味がありません。

相談者は自分でも考えたうえで、プロの意見を聞きたくてFP相談に訪れます。プロの良さとは、自分では考えつかないような効率的な方法を教えてもらえたりすることです。

不要なステップを省いて必要なものだけを提案してくれるのが良いFPといえます。

ポイント④:親身になってアドバイスをしてくれる

最後に、親身になって相談に乗ってくれるというのが良いFPを選ぶポイントです。相談者の状況にしっかりと耳を傾け、相談者の意図を組まなければ適切なアドバイスはできません。

相談者に親身になるということが、良い提案への第1歩なのです。相談者の話をざっと聞いて問題点の上辺だけをなぞっているようなFPは、自分の都合のよい商品を勧めようとする可能性があります。

相談者が信頼できると感じられるFPであれば、良いFPといえます。

まとめ:FP相談は料金費用のかからないマネーキャリアがおすすめ!

FP相談は、有料・無料どちらが正解というより、目的に合う提案と説明が受けられるかで満足度が決まります。有料でも相性が合わないことはありますし、無料でも質の高い相談ができる場合があります。

ただし無料相談は、窓口によって提案範囲や得意分野に差があるため、初回のみ無料か/継続は有料か、また対応できない相談(例:個別株の銘柄推奨など)がある点は事前に確認しておくと安心です。

「まずは整理したい」「比較しながら検討したい」方は、無料で何度でも相談できるマネーキャリアを活用するのも一つの方法です。

オンラインで相談でき、複数の選択肢を比較しながら家計に合う方向性を決めやすくなります。

▼この記事を見た方はこちらも見ています。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎FP相談はなぜ無料? | FPの無料相談はなぜ無料?勧誘される? 【有料相談との違いも解説】 |

| ◻︎FP相談の注意点は? | ファイナンシャルプランナー(FP) 相談の注意点とは?選び方も解説 |

| ◻︎FP相談の持ち物は? | FP相談できる内容とは?相談内容別に 準備するものや持ち物を解説! |

| ◻︎FP相談は意味ない? | ファイナンシャルプランナー相談は意味ない? 危険なFPの特徴を解説! |

| ◻︎独立系FPへの 相談はおすすめできる? |

独立系FPに相談するのはおすすめ? 費用や注意点、相談の流れは? |

| ◻︎そもそもFPとは? | お金の専門家FP (ファイナンシャルプランナー)の仕事とは? |

| ◻︎住宅ローンでおすすめの FP相談窓口はどこ? |

住宅ローンのFP相談はどこですべき? ランキング形式で比較! |

| ◻︎おすすめの FP相談窓口はどこ? |

【全国版】FP相談窓口おすすめ10選!本当に信頼できる無料・有料窓口の選び方を解説 |