監修者ファイナンシャルプランナー

この記事の目次

- 家を購入する前にファイナンシャルプランナーへ相談すべき?FP相談でわかること4つ

- 家計に無理のない住宅価格の上限がわかる

- 最適な住宅ローンの組み方がわかる

- 教育費や老後資金と両立できるかがわかる

- 団信に合わせて保険を最適化できる

- 住宅購入で後悔しないために!無料FP相談で最適な返済計画を立てよう

- 【実際どうだった?】住宅購入についてFP相談を受けた人の体験談

- 家を購入する前、どんな悩みや不安がありましたか?

- ファイナンシャルプランナーに相談した理由を教えてください

- FP相談で特に役立った点は何でしたか?

- FP相談を受けたことで、最終的にどんな選択・決断につながりましたか?

- 住宅購入についてファイナンシャルプランナーに相談する際の注意点

- FPに相談するタイミングは「家を見に行く前」がおすすめ

- 中立的なアドバイスがもらえる“独立系FP”を選ぶ

- 相談前に家計の収支を整理しておく

- FPに希望を伝えて無理のない予算を決定する

- 【まとめ】住宅購入・住宅ローンはファイナンシャルプランナーに相談しよう

家を購入する前にファイナンシャルプランナーへ相談すべき?FP相談でわかること4つ

家を購入するとき、何から検討すればよいか判断に迷う方も多いでしょう。

そんな時は、早い段階でファイナンシャルプランナーへ相談し、現状と今後の見通しの整理が大切です。第三者の視点を取り入れることで、自分では気づきにくい課題にも目を向けられ、安心して住宅取得に進みやすくなるでしょう。

こちらでは、家を購入する前にファイナンシャルプランナーへ相談することで分かるを4つのことを解説していきます。

- 家計に無理のない住宅価格の上限がわかる

- 最適な住宅ローンの組み方がわかる

- 教育費や老後資金と両立できるかがわかる

- 団信に合わせて保険を最適化できる

家計に無理のない住宅価格の上限がわかる

住宅購入を考える際、多くの人が「どれだけ借りられるか」を基準に検討しがちですが、実際に重視すべきなのは借りられる額ではなく「返していける額」です。金融機関が提示する借入可能額は、あくまで審査上の基準であり、家計の実情やライフステージの変化までは反映されていません。

そのため、家の購入金額を決める際は、長期的な視点でのシミュレーションが不可欠です。特に、子どもの教育費や老後の生活費など、将来的に必要になる大きな支出を考慮に入れなければ十分とは言えません。

>>【オンライン窓口で申し込み】返済額のシミュレーションを確認する▶

教育費の支出がピークを迎える時期と、住宅ローンの返済期間が重なると、家計が急激に厳しくなるケースが多いため、綿密な計画が必要です。

ファイナンシャルプランナーは、家計の現状だけでなく、家族構成や今後のキャリアプランまで踏まえてライフプランを作成します。そのうえで、月々の返済に無理がない水準を試算し、無理なく購入できる金額の上限を可視化してくれます。

このプロセスを経ることで、予算オーバーによる失敗を防ぎやすくなり、物件探しの軸も定まりやすくなるでしょう。感覚ではなく数字に基づいて判断できるため、安心して住宅購入の検討を進められます。

最適な住宅ローンの組み方がわかる

住宅ローンは種類が多く、どれを選ぶかで返済額やリスクの大きさが大きく変わります。

単独で組む方法に加え、収入合算やペアローンを検討する選択肢もありますが、家庭ごとに適した組み方は異なります。また、金利タイプや返済期間の設定、繰上げ返済のタイミングなど、判断すべき項目が多いため、迷ってしまう方も少なくありません。

こうした複雑な条件を自分だけで整理するのは簡単ではありません。そこで役立つのが、住宅ローンに詳しいファイナンシャルプランナーの存在です。FPは世帯の収入バランスや将来のキャリアプランを踏まえ、相談者にとって最適なローンを検討・提案してくれます。

【現役FPのコメント】

住宅ローンは個々の収入やライフプランなどによって組み方が異なります。

例えば、変動金利と固定金利を組み合わせる方法や、返済期間を長めに設定し、将来的な繰り上げ返済で負担を軽減する戦略など、多様な選択肢があります。

さらに、金利上昇時の影響や収入変動のリスクまで考慮に入れることで、長期的に無理のない返済計画を構築できる点も大きなメリットです。

住宅ローンは、人生の中で長く続く支払いのひとつです。だからこそ、早い段階で専門家の知見を取り入れることで、将来の不安を減らし、納得して契約に進めるでしょう。

教育費や老後資金と両立できるかがわかる

住宅ローンは長期間にわたるため、10年先・20年先も無理なく返済を続けられるか確認する必要があります。その際、ファイナンシャルプランナーに相談すれば、教育費や老後資金を圧迫しない住宅ローンの返済計画が把握できます。

>>【オンライン】専門家に依頼して自分だけの住宅ローンの返済計画を作成する▶

特に、子どもの成長や定年時期とローンの残高がどう関係してくるのかを重要視しましょう。

以下の表は、現在35歳の夫婦に2歳の子どもがいる場合を想定し、収入等を仮定したうえで10~30年後の負担感をシミュレーションしたものです。

〈ローン条件〉

・借入金額:3,000万円

・固定金利1.9%

・返済期間35年

〈老後資金詳細〉

30年間で3,000万円を貯める場合

3,000万円 ÷ 30年 = 100万円(1年あたりの貯蓄額)

| 年 | 10年後

(45歳) |

20年後

(55歳) |

30年後

(65歳) |

|---|---|---|---|

| 収入 | 600万円 | 600万円 | 240万円 |

| 住宅ローン (年間返済額) | 約117万円 | 約117万円 | 約117万円 |

| 教育費 (年間) | 子ども12歳小学生 約34万円 ※公立小学校の場合 | 子ども22歳大学生 約96万円 ※私立大学の場合 | 0円 |

| 老後資金 (年間貯蓄額) | 100万円 | 100万円 | 0円 |

| 支出合計 (年間) | 約251万円 | 約313万円 | 約117万円 |

教育費のピークとなる20年後は支出合計が大幅に大きくなるため、老後資金の貯蓄時期をずらすなど対策が必要です。また、老後は教育資金がかからないものの、収入の柱が年金となるため、住宅ローンが残っている場合は大きな痛手となることが分かります。

上記の表のように、キャッシュフローを一体化して確認することで、将来の家計バランスが把握できます。教育費が増える時期とローン返済が重なる場面、さらに老後資金の確保が難しくなる局面などが明確になり、負担のピークが読み取れます。

また、どのタイミングで貯蓄を厚くし、いつ支出を抑えるべきかが具体的に見えるため、行き当たりばったりの資金管理になりません。

【現役FPのコメント】

資金の流れを前もって理解しておけば、大きな出費が続く年代でも家計が崩れにくくなり、安心して暮らしの計画を組み立てられます。

団信に合わせて保険を最適化できる

住宅ローンを契約する際、多くの金融機関で加入が求められるのが団体信用生命保険(団信)です。

ただし、団信の種類は幅広く、がん保障を含むタイプや生活習慣病まで備えられるタイプなど内容が大きく異なります※。そのため、適切に選ばないと必要な補償が得られない場合もあります。団信を選ぶ際は、既に加入している生命保険との重複や不足がないか確認しておきましょう。

例えば、団信で死亡保障が十分に確保できる場合は、生命保険の見直しによって保険料を抑えられるケースもあります。また、火災保険や地震保険についても、補償範囲や金額を家計と照らし合わせながら検討する必要があります。

【現役FPのコメント】

団信と自身が加入する保険を確認する際、1人で整理するには複雑で難しい場合があります。そんなとき、頼りになるのがファイナンシャルプランナーです。

保険に詳しいFPに相談すれば、団信の内容と現在の保険契約を比較し、最適な保険構成を示してくれるため、無駄が生まれにくくなります。

相談先を選ぶ際は、ファイナンシャルプランナーをはじめとした保険に精通し、中立的な立場で助言してくれる専門家を選ぶよう心がけましょう。偏りのない提案を受けられることで、将来のリスクに備えつつ無理のない保険選びができます。

団体信用生命保険とは、住宅ローンの契約者が返済期間中に、万が一死亡または高度障害状態になった場合に、ローン残高を保険会社が代わりに金融機関へ支払う仕組みです。

団信に加入していれば、残された家族は住まいを失うことなく、安心して生活を続けられます。そして多くの金融機関では、住宅ローンの契約条件として団信への加入を必要としています※。

住宅購入で後悔しないために!無料FP相談で最適な返済計画を立てよう

住宅購入は長期的な支出であり、ローンの組み方や返済期間の判断ミスは家計に大きな影響を及ぼす可能性があります。こうしたリスクを避けるには、ファイナンシャルプランナーをはじめとしたお金の構造を理解した専門家への事前相談が大切です。

ファイナンシャルプランナーは、現在の家計だけでなく、教育費や老後資金など将来の資金計画まで踏まえて整理してくれます。相談することで「どの返済パターンが自分に合うのか」「リスクを抑えるにはどうすべきか」などを、数字に基づき判断できるようになります。

【現役FPのコメント】

マネーキャリアなら住宅ローンを専門とするファイナンシャルプランナーが在籍しており、複数のシミュレーションを比較しながら最適な返済プランを提示してくれます。

借入額や返済期間だけでなく、金利変動や家計の将来像まで見据えたアドバイスが受けられるため、安心して意思決定しやすくなるでしょう。また、さまざまな角度から提案してもらえる点も魅力で、自分では想定していなかった選択肢に気づく場合もあります。

マネーキャリアの無料相談を活用し、納得できる返済プランを一緒に作り上げていきましょう。

【実際どうだった?】住宅購入についてFP相談を受けた人の体験談

住宅購入に向けて動き出すと、理想の暮らしと現実の資金計画との間で迷いが生まれやすく、多くの人が情報収集や判断に時間をかけます。住宅ローンや制度の仕組みは複雑で、自分だけで整理するには限界を感じる場面も少なくありません。

そのような状況で、専門家に相談した人たちはどのような経験をし、どんな気付きや安心を得たのでしょうか。

こちらでは、実際にFP相談を利用した方々のリアルな声について解説していきます。

※2025年11月14日~2025年11月17日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※審査や借入額は個人によって異なるためご了承ください。

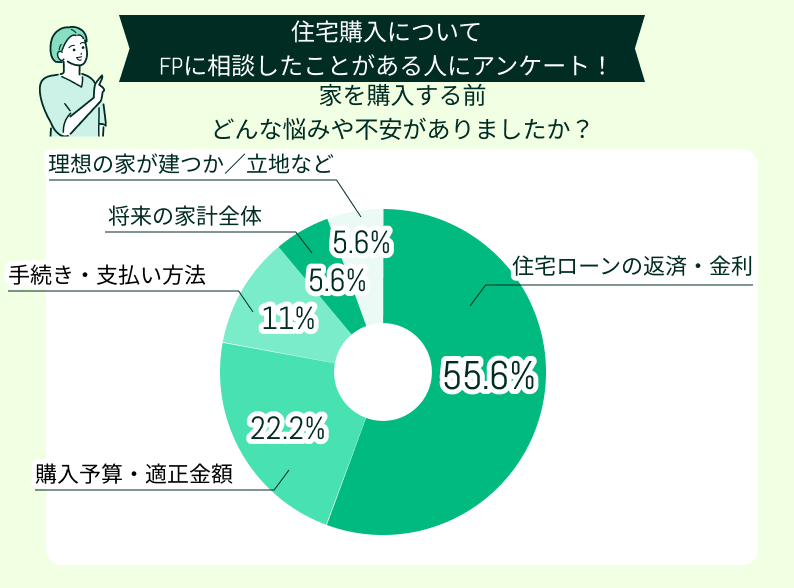

家を購入する前、どんな悩みや不安がありましたか?

家を購入する前の悩みや不安について伺ったところ、もっとも多かったのは「住宅ローンの返済・金利」に関する項目で、全体の55.6%を占めました。多くの方が、将来の収入変動や金利上昇への懸念が強く、長期的な負担を見通せない点が大きな不安材料となっている様子がうかがえます。

次いで「購入予算・適正金額」が22.2%となり、自分たちの収入に見合った価格帯が判断しづらいという声が多いことが分かります。

「手続き・支払い方法」に悩む人が11%と一定数存在し、住宅購入に伴う手続きの複雑さがハードルになっている様子も見受けられました。

「将来の家計全体」や「理想の家が建つか/立地など」はそれぞれ5.6%と少数ですが、長期的な生活設計や住環境の満足度に対する不安も無視できません。

マネーキャリアの無料相談サービスでは、住宅ローンの返済はもちろん、その他の購入予算など、お金に関するお悩みをまとめて相談できます。

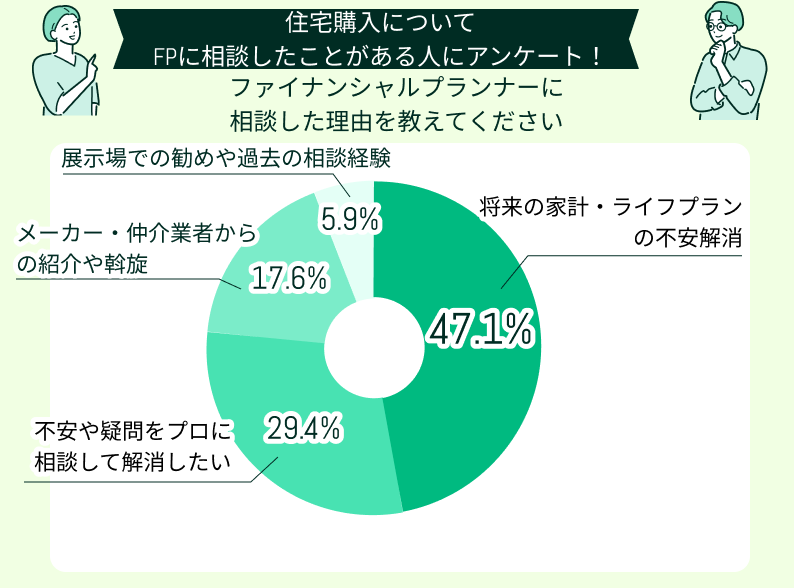

ファイナンシャルプランナーに相談した理由を教えてください

ファイナンシャルプランナーに相談した理由を伺ったところ、最も多かったのは「将来の家計・ライフプランの不安解消」で、全体の47.1%でした。

住宅購入は長期にわたる大きな支出となるため、返済計画や教育費・老後資金との両立に不安を抱く人が多く、専門家の意見を求める傾向が強いと考えられます。

次に多かったのは「不安や疑問をプロに相談して解消したい」という理由で、29.4%を占めました。複雑かつ情報が溢れる住宅購入について、中立的な立場でアドバイスしてくれるFPの存在は、心強い支えになっているようです。

17.6%の方がメーカーや仲介業者からの紹介や斡旋がきっかけとなるケースも一定数見られ、住宅購入プロセスの中で相談しています。さらに、展示場での勧めや過去の相談経験によって依頼した人も5.9%いました。

【現役FPのコメント】

全体として、住宅購入に関する意思決定は複雑で、個人だけでは判断しきれない場面が多いことが伺えます。特に将来への漠然とした不安が相談の大きな動機になっており、FPが担う役割の重要性が高まっています。

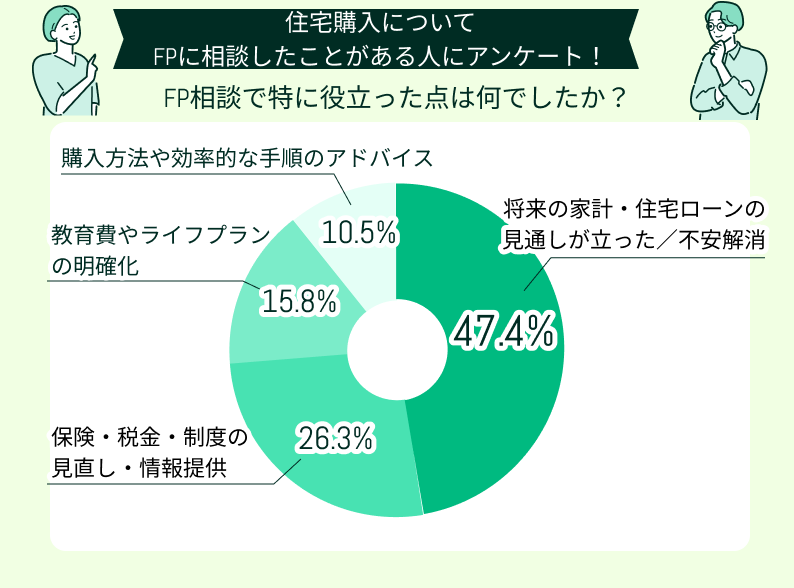

FP相談で特に役立った点は何でしたか?

FP相談で役に立ったことについて伺うと、最も多かったのは「将来の家計や住宅ローンの見通しが立った/不安が解消した」という回答で、全体の47.4%を占めました。

返済負担の見えていなかった部分が、ファイナンシャルプランナーによって明確になり、住宅購入へと踏み切れたことが考えられます。

次に多かったのが「保険・税金・制度の見直しや情報提供」の26.3%で、住宅取得に伴う制度の複雑さが背景にあると見られます。補助金や控除を知らずに損をしてしまう可能性があるため、正確な知識を得られる点が評価されたようです。

「教育費やライフプランの明確化」が15.8%で「購入方法や効率的な手順のアドバイス」が10.5%と続きました。家づくりと並行して子育てや将来設計を考える必要があり、資金バランスを整理でき、安心感につながったと推測されます。

【現役FPのコメント】

全体を通して、FP相談は住宅購入に伴う不安を解消し、意思決定を後押しする存在として大きな役割を果たしていると言えるでしょう。

FP相談を受けたことで、最終的にどんな選択・決断につながりましたか?

実際にどんな選択につながったのかを見ていくと、FP相談を受けたことで、将来を見据えた具体的な行動に踏み出せた人が多いようです。

ここからは、どのようなケースが背中を押すきっかけとなったのかを紹介します。

予算設定と不安の解消ができた

FP相談を受けたことで、家を購入した後に子どもができた場合なども想定したお金の動きを把握できました。

数年間悩んだ住宅購入に踏み切れた

高額な住宅ローンを組むにあたり、生活に支障なく支払い続けられるか不安でした。しかし、FP相談で自分の収支を細かく把握でき、ローンの不安が根拠のないものだとわかったことで、安心できました。

自信を持って理想の家を追求できた

具体的なライフプランはあったものの、それが第三者の視点から見て正しいのかどうか確信が持てずにいました。

住宅購入への土台作りができた

住宅ローン金利の上昇や物価高といった経済的な不安があったため、FPに固定費削減のアドバイスを求めました。

教育費と両立するための計画修正

自営業ということもあり、ローンを組めるのか、支払い続けられるのかという点で不安がありました。

ほかにも、38歳の女性は、ファイナンシャルプランナーに相談したことで、理想に近い家を選ぶという選択に前向きになれたと述べています。第3者の視点によって判断に厚みが加わった点が特徴です。

【現役FPのコメント】

このように、FP相談は不安の整理だけでなく、最終的な選択を後押しする効果も期待できます。住宅購入に関する迷いや疑問がある場合は、ファイナンシャルプランナーなどお金の専門家への相談をおすすめします。

住宅購入についてファイナンシャルプランナーに相談する際の注意点

住宅購入において、ファイナンシャルプランナーへ相談すると将来を見据えた判断がしやすくなります。

ただし、得られる情報の質は相談の受け方や準備で大きく変わります。適切な流れで進めることで、家計を踏まえた現実的な判断ができ、住宅取得への不安軽減につながります。

こちらでは、住宅購入についてファイナンシャルプランナーに相談する際の注意点について解説していきます。

FPに相談するタイミングは「家を見に行く前」がおすすめ

住宅を探し始めると、多くの人がまず住宅展示場やモデルハウスを見に行きます。しかし、この順番で動くには注意が必要です。

大きな理由として、展示場では理想を詰め込んだ魅力的な物件が多く、気に入った間取りや設備を前にすると予算基準が一気に崩れやすいためです。本来予定していた金額から大幅に上振れし、そのまま無理をして契約してしまうケースは少なくありません。

本当に大切なのは「どれだけ借りられるか」ではなく、家計に無理のない「買っていい額」を事前に知っておくことです。この金額を明確にしないまま物件を見てしまうと、感情が先行し判断が揺らぎやすくなり、長期的な返済に負担が出る可能性があります。

まずは簡単オンライン相談でFPに住宅展示場に行く旨を伝えましょう

中立的なアドバイスがもらえる“独立系FP”を選ぶ

ファイナンシャルプランナーには「企業型」と「独立系」があり、それぞれ特徴が異なります。

<企業型の特徴>

- 特定の保険会社・銀行・不動産会社に所属している

- 特定分野に精通しており、専門商品の知識が深い

- 取り扱える商品や提案内容がその企業のラインナップに限定されることが多い

<独立系の特徴>

- 特定企業に属していない

- 中立的な立場で助言を行っている

- 複数の金融機関や保険会社の商品を比較できる

- 偏りのない選択肢の中から利用者に合うものを提案している

住宅購入の相談では、住宅ローン・保険・家計管理など幅広い分野が関わるため、複合的に判断できるFP窓口を選ぶと柔軟な提案を受けやすくなります。

何度相談しても無料のマネーキャリアがおすすめです。

相談前に家計の収支を整理しておく

ファイナンシャルプランナーへ住宅購入の相談をする際、事前に家計の状況を整理しておくと、より精度の高いシミュレーションを受けられます。

まず確認したいのは毎月の収支です。固定費と変動費の内訳を明確にすることで、どれだけ返済に回せるかの基礎データが揃います。さらに、現在の貯蓄額やローン・カード残債などの負債状況も共有しておくと、家計の全体像を立体的に把握してもらいやすくなります。

加えて、家族構成の情報も大切です。子どもの年齢や人数がわかると、教育費が増えるタイミングを読み取りやすく、将来のキャッシュフローに落とし込む際の精度が高まります。

FPに希望を伝えて無理のない予算を決定する

相談時には将来に対する希望や計画も伝えてみましょう。

例えば「子どもが何人ほしいか」「定年を何歳と考えているか」といった点を共有することで、より現実的なライフプランを構築できます。さらに、車の買い替え時期や大型出費の予定なども把握できれば、将来の負担を見越した返済計画を組み立てやすくなるでしょう。

これらの情報からFPは利用者に合った住宅購入予算や返済パターンを提案します。

【まとめ】住宅購入・住宅ローンはファイナンシャルプランナーに相談しよう

住宅購入では、予算設定・返済計画・将来の資金見通しといった重要な判断が連続し、個人だけで整理するのは簡単ではありません。

事前にファイナンシャルプランナーへ相談すれば、資金計画の迷いが減り、選択の軸が明確になります。無理のない返済額を把握し、家を購入した後も生活が安定する形を描ける点は、大きな安心につながるでしょう。

また、相談先を選ぶ際は、中立的な立場でアドバイスしてくれるFPを選ぶことで、偏りのない判断がしやすくなります。情報を整理しながら進められるので、購入後のギャップも減らせるでしょう。

マネーキャリアは、累計相談件数が10万件以上あり、何度でも無料で利用できる点が魅力です。住宅ローンに精通したFPが、あなたの状況に合わせて最適なプランを提案してくれるため、初めての住宅購入でも落ち着いて進められます。