監修者ファイナンシャルプランナー

この記事の目次

- 個人事業主はファイナンシャルプランナーに相談すべき?4つのメリット

- 収入の変動を踏まえた“安定した家計管理”ができる

- 税金・社会保険を最適化するための対策がわかる

- 老後資金の計画的な準備方法がわかる

- 保険の見直しができる

- 個人事業主のお金のお悩みは無料FP相談で解決しよう

- 【実際どうだった?】FP相談を受けた個人事業主の体験談

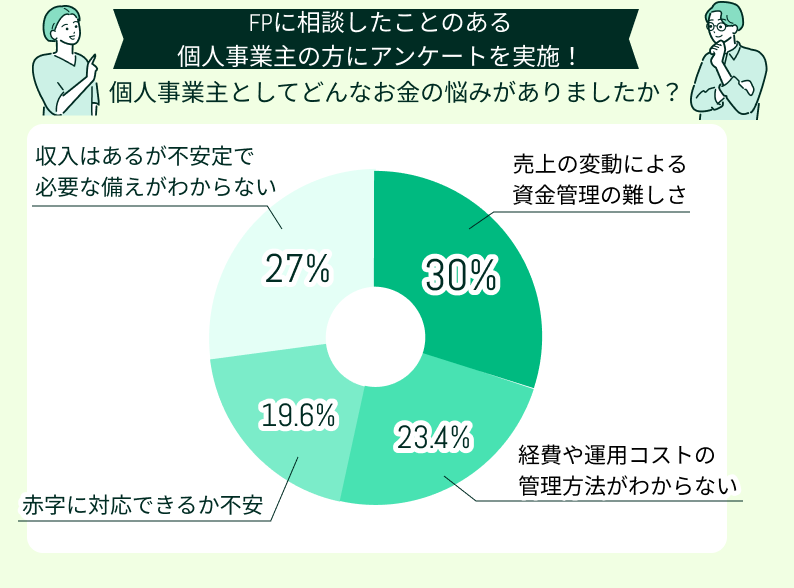

- 個人事業主としてどんなお金の悩みがありましたか?

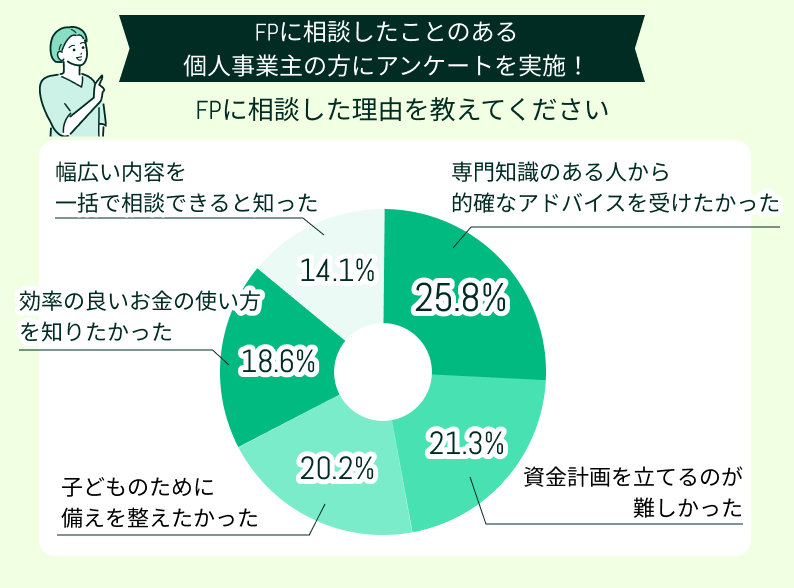

- FPに相談した理由を教えてください

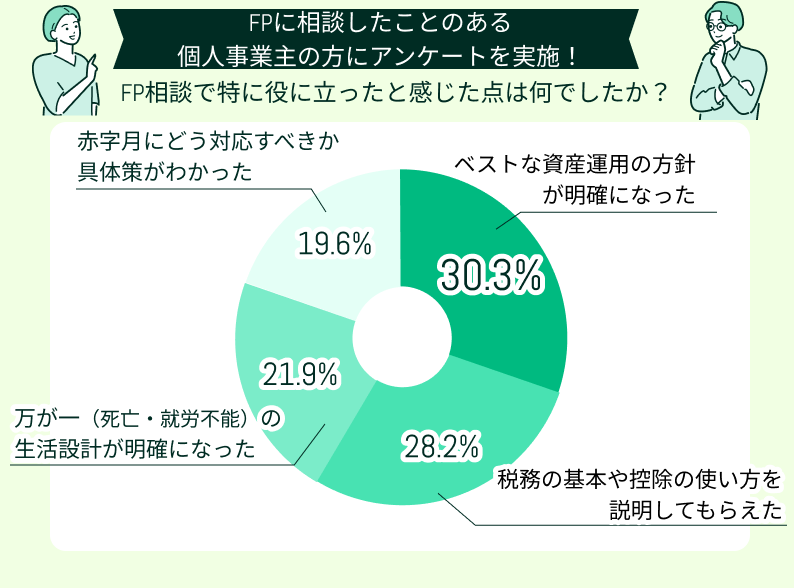

- FP相談で特に役に立ったと感じた点は何でしたか?

- FP相談を受けたことで、実際にどんな行動や変化につながりましたか?

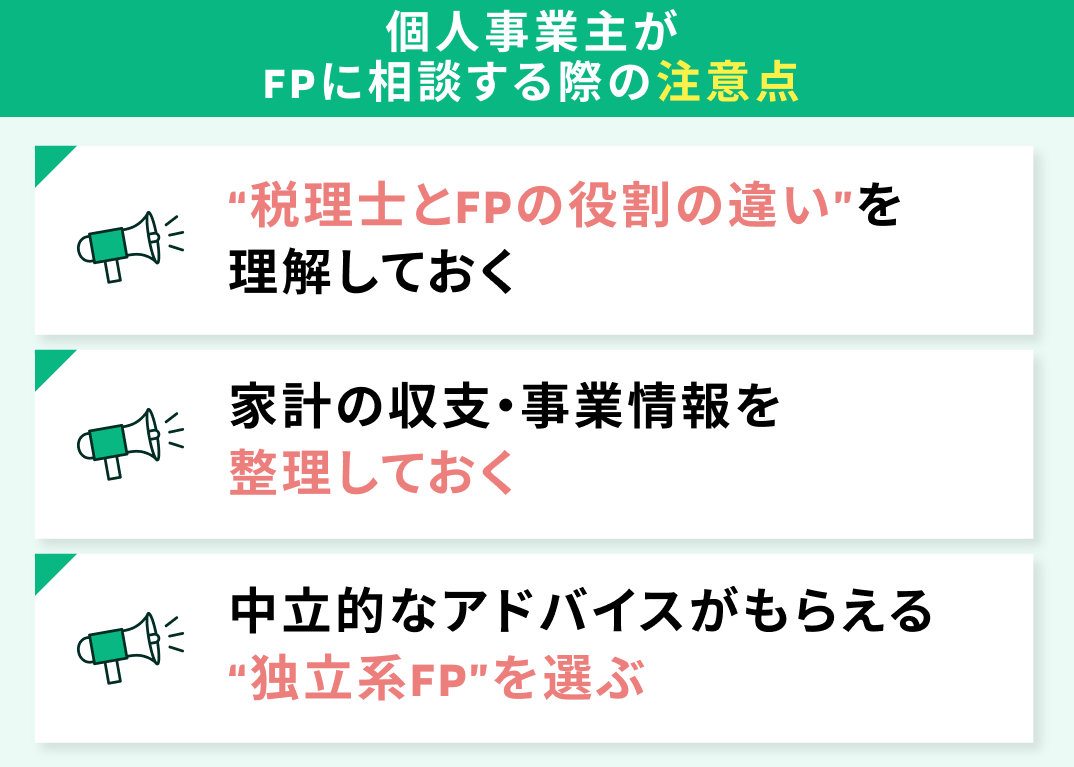

- 個人事業主がファイナンシャルプランナーに相談する際の注意点

- “税理士とFPの役割の違い”を理解しておく

- 家計の収支・事業情報を整理しておく

- 中立的なアドバイスがもらえる“独立系FP”を選ぶ

- 【まとめ】個人事業主のお金のお悩みはファイナンシャルプランナーに相談が安心

個人事業主はファイナンシャルプランナーに相談すべき?4つのメリット

個人事業主がファイナンシャルプランナーに相談すべき理由は、将来のお金の不安を軽くし計画的に対策できるからです。

個人事業主は会社員に比べて収入が変動しやすく、税金や社会保険の負担が変動しやすく把握しにくいため、専門家のアドバイスが役立ちます。

主なメリットは、次の4点です。

- 収入の変動を踏まえた“安定した家計管理”ができる

- 税金・社会保険を最適化するための対策がわかる

- 老後資金の計画的な準備方法がわかる

- 保険の見直しができる

収入の変動を踏まえた“安定した家計管理”ができる

自営業は月ごとの収入差が大きくなることが多く、一定額を前提に家計管理するのが難しい場合があります。

好調な時期は余裕が出るため支出を増やしやすいですが、家賃や保険料などの固定費は毎月発生するため、収入が落ち込んでも急に見直すことが難しい項目です。

さらに、国民健康保険料は前年の所得で決まるため、収入が減っても負担が軽くならず家計を圧迫します。こうした事情が重なり、個人事業主にとって家計管理は常に大きな課題となりやすいのです。

収入の波があっても家計を安定させるには、どうすれば良いのでしょうか。まずは、収入が多い月でも固定費を増やしすぎないことが重要です。

家賃や通信費、保険料などの固定費には上限を設け、どれだけ売上が伸びても生活水準をむやみに上げないようにします。固定費を抑えておけば、売上が落ちた月でも赤字になりにくくなります。

また、収入が多い月の余剰分は「ゆとり資金」として積み立て、収入が少ない月の補填に回す仕組みを作りましょう。自営業は公的保障が手薄なため、半年〜1年分の生活費を蓄えておくとよいでしょう。

税金・社会保険を最適化するための対策がわかる

個人事業主は税金に加え、会社員と異なり、国民健康保険や国民年金を自分で負担する必要があります。保険料は前年所得に応じて増減するため、負担が大きくなるケースもあります。国民年金の保険料は月17,510円※となり、家計への影響が大きいと感じる人も少なくありません。

しかし、適切な控除制度を活用することで負担を抑えられる可能性があります。

代表的な方法は、次のとおりです。

- 小規模企業共済※1:掛金が全額所得控除となり、退職金づくりが可能

- iDeCo※2:掛金が全額所得控除で運用益も運用中は非課税。上限額が高く老後資金づくりに有効

- ふるさと納税※3:2,000円を除いた寄付額が控除され、返礼品も受け取れる

- 生命保険料控除※4:支払った保険料に応じて所得控除が受けられ、税負担を軽減できる

【控除で注意すべきこと】

経費を過剰に計上すると、申告所得が下がりすぎて住宅ローン審査で不利になる点には注意が必要です。金融機関は返済能力を申告所得で判断するため、利益を圧縮しすぎると、収入が不安定と判断されることがあります。その結果、希望額の融資が受けにくくなる可能性があります。

将来住宅ローンの利用を考えている場合は、信用力を損なわないバランスが重要です。

必要以上に所得を減らさない工夫を取り入れると、税負担を抑えつつ、将来の資金計画を立てやすくなります。

控除についてわからない場合は、ファイナンシャルプランナーなどに相談してみましょう。信用力の最適なバランスについて具体的なアドバイスを受けられます。

老後資金の計画的な準備方法がわかる

会社員は厚生年金に加入し、給与額に応じて将来の受給額が上乗せされます。しかし、自営業者が受け取る公的年金は原則として基礎年金(国民年金)が中心で、満額でも月約6.9万円程度※1です。

さらに、退職金も自分で準備する必要があるため、老後資金の不足は避けられません。ゆとりある生活を望むなら、現役のうちから計画的に備えることが欠かせません。

実際に、どれほどの資金が必要になるのでしょうか。金融庁の報告書では、平均的な高齢夫婦無職世帯で毎月約5万円の赤字が生じ、30年間で約2,000万円不足すると試算されています※2。自営業者は公的年金がさらに少ないため、必要な貯蓄額はより多くなる可能性があります。

【現役FPからのコメント】

平均寿命が延びて老後の期間が長くなる点も踏まえ、早めの備えが重要です。ファイナンシャルプランナーに相談すれば、収支や資産状況を基に老後の不足額をシミュレーションし、必要額を明確にできます。

さらに、老後資金の準備には税制優遇制度の活用が有効です。iDeCoは掛金が全額所得控除となり※3、運用益も非課税で老後資金づくりに向いています(自営業者(国民年金第1号被保険者)の拠出上限は月6.8万円)※4。

つみたてNISAなどの非課税制度も長期投資に適しており、2024年から非課税枠も拡大されました※5。

これらを組み合わせることで、公的年金の不足分を計画的に補える体制を整えられます。ファイナンシャルプランナーは制度の特徴を踏まえ、無理のない範囲で最大限活用できるプランを提案してくれます。

保険の見直しができる

自営業者は会社員に比べて利用できる社会保障が限られており、公的支援に頼りづらい面もあります。会社員なら健康保険から最長1年半の傷病手当金※を受け取れますが、国民健康保険は一般的に傷病手当金の制度が設けられていません。

そのため、病気やケガで働けなくなると、収入が大きく減る可能性があります。雇用保険や労災保険も対象外のため、独立前と同じ保険を続けていると保障が足りない、または不要な保険料を払い続けることになります。こうした理由から、見直しをしていない人ほど注意が必要です。

個人事業主は不足している保障を補うと同時に、過剰な保障を削って固定費を抑える工夫が大切です。特に、自営業者は「働けなくなるリスク」への備えが重要で、傷病手当金がない分、就業不能保険や所得補償保険で長期間の休業に備える必要があります。

【現役FPからのアドバイス】

遺族年金も自営業者は基礎年金のみで保障が限定的なため、必要に応じて生命保険で不足分を補うことが重要です。一方で、独立前に加入した高額な死亡保障が今の生活に合わないケースもあります。

扶養家族がいないのに大きな死亡保障を続けると負担が大きくなりやすいため、見直せば毎月の固定費を減らせます。浮いた資金を貯蓄や本当に必要な保障に回せば、家計の安定にもつながるでしょう。

ファイナンシャルプランナーに相談すれば、公的保障とのギャップを整理したうえで、必要な保障と無駄のない保険料のバランスを取った見直しプランを提案してくれます。

個人事業主のお金のお悩みは無料FP相談で解決しよう

個人事業主は会社員と違い、経理や資金計画も自分で行う必要があり、将来の備えが後回しになるケースも少なくありません。こうした悩みは、無料のFP相談を活用することで具体的な解決策を見つけやすくなります。

FPは家計管理、資産運用、税金、保険、老後資金など幅広い相談に対応できるお金の専門家です。

<無料FP相談のメリット>

- 基本的に料金がかからず、納得するまで何度でも相談できる

- 複数の悩みを相談でき、全体を見た解決策を提案してもらえることもある

- 中立的ではなく一人ひとりに合った提案をしてもらえることもある

マネーキャリアは、累計相談申込件数が10万件を超える無料相談サービスです。在籍するFPは3,500人以上ですが、その中から厳選された優秀なFPのみが相談を担当する仕組みです。

保険・資産形成・税金などを総合的に判断し、個人事業主特有の不安や悩みに応じた具体的なアドバイスを受けられます。また、相談は何度でも無料で、土日祝日も利用できるため、仕事や育児で忙しい人でも自分の都合に合わせて相談できます。

まずはマネーキャリアで今後の資金計画を立ててみましょう

【実際どうだった?】FP相談を受けた個人事業主の体験談

FP相談を利用した個人事業主の多くは「もっと早く相談すればよかった」と感じています。なぜなら、収入が不安定で将来の見通しを立てにくい立場だからこそ、専門家の視点が具体的な改善策につながりやすいからです。

実際に相談してみると、自分では気づかなかったお金の流れや課題が明確になり、将来への不安が軽くなったという声もあります。ここからは、相談者がどのような悩みを抱え、どのような変化を得られたのかを紹介します。

※2025年11月14日~2025年11月17日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

個人事業主としてどんなお金の悩みがありましたか?

アンケートでは、多くの個人事業主が売上の変動による資金管理の難しさ、経費の把握不足、赤字への不安、収入の不安定さから将来が見通せないことなど共通した悩みを抱えていました。

これらを放置すると資金繰りの悪化や必要な投資の先送りにつながるため、早めの対策が欠かせません。まずは毎月の収支を見える化し、売上の多い月と少ない月を踏まえた資金計画を立てることが重要です。

さらに、万が一の赤字や突発的な支出に備えて予備資金を確保し、老後や事業拡大を見据えた資産形成を進める必要があります。

【現役FPからのコメント】

アンケート結果から「個人事業主は悩みを抱えやすいが正しい知識があれば改善できる」ことが分かりました。とくに収支の見直しや将来に向けた準備は早く始めるほど効果が出やすく、行動を始めた人ほど不安が軽減されている傾向があります。

お金の悩みは複雑に見えても、一つずつ整理すれば改善できます。現在の悩みがどれに当てはまるのか確認し、必要に応じて専門家の力を借りながら、より安定した働き方を目指していきましょう。

FPに相談した理由を教えてください

アンケートでは、多くの個人事業主が以下のような悩みがあったと回答しています。

- 専門知識のある人から的確なアドバイスを受けたい

- 売上の波が大きく資金計画が立てにくい

- 子どもの保険や教育費が不安

- 効率の良いお金の使い方を知りたい

- 保険の見直しから将来設計まで一度に相談できると知った

これらは、個人事業主が直面しやすい課題であり、自力で判断し続けるには限界があります。同じような悩みを抱えている場合は、まず自分のお金の課題を明確にし、どの部分に専門的な視点が必要なのか整理することが重要です。

【現役FPからのコメント】

アンケート結果から「個人事業主は一人で判断する負担が大きく、専門家の力を借りることで一気に視界が開ける」と感じました。

とくに売上の変動がある働き方では、自分に合った資金計画や保険の適正化を行わないまま走り続けてしまいがちです。その結果、気づいたときには家計が不安定になっているケースも見られます。

悩みを抱え込まず、安心して働ける環境を整えるための一歩として、早めにFP相談の活用をおすすめします。

FP相談で特に役に立ったと感じた点は何でしたか?

アンケートでは、多くの個人事業主が相談後に以下のように感じたと回答しています。

- 資産運用の方針が固まった

- 税金や控除の仕組みが理解できた

- 万が一への備えが明確になった

- 赤字月の対策が分かった

このように、行動につながる変化を実感していました。

これらは、漠然とした不安が具体的な数字や方法に置き換わることで迷いが減り、前向きな判断がしやすくなったためだと考えられます。現状の収支やリスクを整理し、どこに課題があるのか把握することが行動の第一歩になります。

資産運用のリスク対策は始める時期が遅いほど改善に時間がかかることもあり、早い段階で方針を固めることが将来の金銭的な安心につながります。

【現役FPからのコメント】

相談をきっかけに、行動できた人が多い点は大きな価値と言えそうです。個人事業主は日々の業務が忙しく、お金の悩みを後回しにしがちですが、解決の糸口は正しい情報を得ることにあります。

資産運用の始め方や税の仕組み、赤字月の対応などは調べるほど難しく感じられるのです。しかし、相談後に多くの人が一歩踏み出せていることからも、知識が整理されるだけで不安が軽くなり行動に移しやすくなるとわかります。

「何から始めればいいのか分からない」という状態こそが危険で、改善の遅れにつながる要因です。小さくても一歩踏み出すことで、将来への金銭的な不安は減らすことができるでしょう。

FP相談を受けたことで、実際にどんな行動や変化につながりましたか?

資産運用の方針がやっと固まった

これまで自己流で資産運用を調べても、何が正しいのか判断できず迷っていました。相談を通して、自分の収入の波や生活スタイルに合った方法が明確になり、無理のない運用ステップを決められたことが大きな進歩でした。

税金の仕組みが理解できて不安が軽減

とにかく税金の仕組みが分かりづらく、控除の活用も自己判断で曖昧だったのですが、説明を受けたことで一気に理解が進みました。

万が一の備えが明確になり安心できた

子どもの将来を考えたときに、もし働けなくなったらどうしようという不安がずっとありました。

赤字月の立て直し方がわかって救われた

売上の波が大きい働き方なので、赤字月が来るたびに焦っていましたが、収支の見直しや積立の作り方を教わったことで、どう対応すれば良いか迷わなくなりました。

専門家に相談したことで道筋が一気に見えた

長年お金の不安を抱えていましたが、専門家に相談したことで「自分に合った優先順位」が明確になり、何をすべきか迷わなくなりました。

個人事業主の方が抱えるお金の悩みは、以下のようなことが一般的です。

- 売上の波

- 税金への不安

- 万が一の備え

- 赤字月の対応

このように、生活に直結する切実なものばかりです。しかし、相談や情報整理をきっかけに悩みが「具体的な行動」へ変化している点が印象的でした。

資産運用の方針が固まった人は実際に行動へ踏み出し、税金の仕組みを理解できた人は自己判断の心配が軽くなっています。万が一への備えが見えた人は精神的な安心を得ており、赤字月の対応策を理解したことで気持ちが軽くなったという声もあります。

お金の問題は複雑に見えても、正しい情報と方向性さえつかめば前向きに取り組めることがわかります。

【現役FPからのコメント】

口コミからも、悩みや疑問を言語化し整理してくれる存在の重要性が伝わってきます。「どうすればいいのか分からない」「このままで良いのか不安」という状態こそ、一人で抱え込まず専門家へ相談をする場面です。

FPは第三者の視点から状況を整理し、必要な優先順位と具体的な行動を示してくれます。判断材料がそろえば将来への金銭的な不安は小さくなり、前に進む力が生まれます。

より良い選択をしたい方は、早めにFP相談を検討してみてください。

個人事業主がファイナンシャルプランナーに相談する際の注意点

個人事業主は老後資金や税金、保険、資金繰りなど悩みが幅広く、ファイナンシャルプランナーへ相談することで不安を軽減できます。事前に注意点を理解しておくと、より的確なアドバイスを受けやすくなります。

“税理士とFPの役割の違い”を理解しておく

税理士とFPの役割の違いを理解しておくためには、まず両者がどの分野を専門とし、どこまで対応できるのかを整理しておくことが大切です。

個人事業主は税務と家計管理の両方に課題を抱えやすいため、相談先を適切に選ばないと、必要な支援につながりにくい場合があります。

以下に、税理士とFPの役割を比較できるよう表でまとめました。

| 項目 | 税理士 | FP |

|---|---|---|

| 主な専門領域 | 税務 (税金の計算、申告書の作成、税務相談など) | 家計管理、保険、資産運用、住宅ローン、年金、相続 など幅広いお金の相談 |

| 独占業務 | あり (税務代理・税務書類の作成・税務相談は税理士のみ可能) | なし (法律上の独占業務はなく、知識に基づく助言のみ可能) |

| 税務対応の範囲 | 個別の提案や確定申告書の 作成代理ができる | 税金の相談は一般的な範囲に限定される |

| 相談料・費用 | 有料 (顧問料や申告書作成料がかかる) | 無料相談もあり 独立系FPは相談料が発生する場合もある |

FPは家計管理や保険、資産運用など幅広い分野を総合的に見ながら将来の資金計画を整えるサポートができます。しかし、税務に関しては法律上できる範囲が明確に決まっており、確定申告書の作成や提出代理といった実務は行えません。

これらは税理士だけが行える独占業務であり、事業経理や税務処理を伴う相談は、税理士に依頼するのが一般的です。

【現役FPからのコメント】

FPは人生全体を見据えたマネープランの作成を支援でき、保険・資産形成・老後資金など多方面からアドバイスを受けられます。

税務以外の領域ではFPの広い視点が役立ち、家計の改善や将来の備えを進めやすくなります。税理士とFPのどちらにも得意分野があり、両方の資格を持つ専門家も存在するのです。

税務は税理士、総合的なマネープランはFPと役割を分けて相談すると、より具体的な資金計画を立てやすくなります。

家計の収支・事業情報を整理しておく

家計や事業の状況を正確に伝えるには、FP相談前に必要な情報を準備しておくことが重要です。

以下のような資料をそろえておくと、現状を共有しやすくなります。

- 毎月の収入と支出の内訳(家計簿や収支表)

- 個人事業の売上高・経費・利益の推移(確定申告書や決算書類)

- 預貯金残高や有価証券などの保有資産の状況

- 住宅ローンやカードローンなどの残高と返済状況

- 加入中の生命保険・損害保険の補償内容、年金の加入状況

【ワンポイントアドバイス】

住宅ローンを検討している人は、過去3年分の確定申告書(控え)を準備しておくようにしましょう。金融機関の審査では、直近3期分の所得をチェックされるケースが多く、3年連続で黒字だと評価されやすい傾向があります。

さらに、前年の申告所得が一定額以上であることを条件とするケースもあるのです。個人事業主は収入証明として確定申告書の提出が必要になるため、3年分を用意しておけばFPが返済能力を客観的に判断し、無理のない返済計画を一緒に立てられます。

直近の所得が安定していなくても、FPと対策を準備しておけば審査に向けた準備を進めやすくなり、相談もスムーズに進みやすくなります。

中立的なアドバイスがもらえる“独立系FP”を選ぶ

独立系FPと企業系FPでは報酬の仕組みも大きく異なり、アドバイスの方向性にも影響が出る場合があります。

<独立系FPと企業系FPの違い>

| 項目 | 独立系FP | 企業系FP |

|---|---|---|

| 所属・形態 | 特定の企業に属さず独立して活動 顧客本位の提案がしやすい | 生命保険会社や銀行に所属し、 自社商品・サービスを中心に提案 |

| 相談料(費用) | 無料(有料の場合もあり) (取扱会社からの販売手数料や 相談料・コンサル料が主な収入源) | 無料 (企業から給与・販売手数料を受け取るため、 提案が自社商品に偏りやすい) |

| 提案スタンス | 幅広い選択肢から中立的にアドバイス。 必要に応じ他士業と連携 | 自社商品の提案が中心で、 販売ノルマの影響を受ける場合がある |

| 相談 | 相談はこちらから▶ | ーー |

独立系FPは中立性の高い提案を受けたい人に適しており、特に個人事業主のように将来の資金計画が複雑になるケースでは心強い存在です。

【おすすめ度:★★★★★】

中立的な視点で相談しやすいサービスやFPを探している人には、マネーキャリアがおすすめです。マネーキャリアは累計相談申込件数が10万件を超え、3,500人以上のFPの中から厳選されたFPのみが相談を担当します。

一人ひとりのライフプランを踏まえて保険、資産運用、税金対策まで総合的に提案できます。担当FPが変わらず継続的なサポートが受けられる点も特徴で、相談は何度でも無料です。

予約は公式サイトからLINEで簡単に行え、土日祝日も利用できます。信頼性と利便性を兼ね備えたサービスとして、将来のお金の不安解消に役立つでしょう。

【まとめ】個人事業主のお金のお悩みはファイナンシャルプランナーに相談が安心

個人事業主は収入の変動や税金負担、老後資金などお金の悩みが複雑になりがちです。ファイナンシャルプランナーに相談すれば、家計・保険・資産形成を総合的に見直せるため、不安を抱えたまま自己流で判断する必要はありません。専門家の視点を取り入れることで、将来に向けて適切な資金計画を立てやすくなります。

マネーキャリアは、無料で何度でも相談でき、LINEから簡単に予約できるため、忙しい個人事業主でも利用しやすいサービスです。

担当者が変わらず一貫したサポートを受けられるほか、保険・投資・老後資金などを総合的に整理してくれる点も安心につながります。お金に不安を抱える個人事業主こそ、プロの力を活用して将来への金銭的な不安を手放しましょう。