監修者ファイナンシャルプランナー

この記事の目次

- 個人事業主の厚生年金の代わりは?6つの老後対策を解説

- iDeCo

- 小規模企業共済

- 国民年金基金

- 付加年金

- 新NISA

- 個人年金保険

- あなたにぴったりの方法は?無料FP相談で最適な老後資金プランを立てよう

- 【実際どう?】個人事業主の老後資金対策に関するアンケート調査を実施

- 老後資金について、どのような「不安」を抱えていますか?

- 現在、老後資金に向けた準備をしていますか?

- 老後資金対策で、厚生年金の代わりに利用している制度はありますか?

- 実際に上記の制度を利用してみて、良かった点や難しいと感じた点を教えてください

- 個人事業主が老後資金対策で失敗しないための注意点

- 節税効果だけにとらわれない

- 資金の流動性を確保しておく

- 夫婦単位で設計する

- 【まとめ】個人事業主は厚生年金の代わりとなる制度を賢く活用しよう

個人事業主の厚生年金の代わりは?6つの老後対策を解説

厚生年金の平均受取額は、男性で約17万円、女性で約13万円、全体の平均は月15万円程度です。一方国民年金は、満額でも月約69,308円(2025年度)※になります。この差を現実的に考えると、厚生年金をかけていない人は、何らかの対策が必要です。

厚生年金の代わりになる、年金の上乗せ対策の方法を6つ紹介します。

- iDeCo

- 小規模企業共済

- 国民年金基金

- 付加年金

- 新NISA

- 個人年金保険

対策は1つではなく、自分に合った方法を組み合わせることがおすすめです。

iDeCo

iDeCo(個人型確定拠出年金)は、自分で運用商品を選び、積み立て・運用して老後資金をつくる制度です。

掛金は全額が所得控除の対象となり、節税効果が高いのがメリットですが、原則60歳まで引き出せない流動性の低さがデメリットです。運用商品によっては元本割れのリスクもあります。

iDeCoの掛金は、月額5,000円以上1,000円単位で、自分の加入区分に沿った限度額の範囲内で設定できます。掛金は1年に1回変更が可能です※1。

個人事業主は、掛け金が最高で月68,000円、年額816,000円です。ただし国民年金基金と付加年金との合算には条件があります。

<デメリットは流動性が低い事>

iDeCoの積立金は60歳までは、原則引き出せません。積立した資金が拘束されるデメリットがありますが、強制的に貯められるとも考えられます。

iDeCoの掛け金は下げることはできますが、原則解約はできません※2。掛け金を全く掛けることができなくなっても、積み立てしたお金は運用を続けることになります。

長期的な資産形成と節税を両立できる制度ですが、余裕資金で無理なく続けることが重要です。

※2参照:解約できますか|iDeCo公式サイト

小規模企業共済

小規模企業共済は、経営者のための退職金制度です。個人事業主や中小企業の経営者・役員が、事業をやめたときの退職金を自分で積み立てるための制度です※1。

毎月1,000円〜70,000円まで掛金を設定でき、掛金は全額が所得控除の対象になります。

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能です。加入後も増額・減額できます。確定申告の際は掛け金全額を課税対象所得から控除できるため、高い節税効果が期待できます。

加入資格者※2

- 個人事業主

- 個人事業主の共同経営者

- 小規模企業を経営している会社等の役員

積み立てた資金は、廃業・退職・死亡などの際に共済金として受け取れます。運用は国が行うため元本割れの心配がなく、安定した制度です。

短期間での解約では元本割れする場合があるため、長期的な利用が前提となります。老後資金や事業リスクへの備えとして有効な制度です。

国民年金基金

国民年金基金は、自営業者やフリーランスなど国民年金(基礎年金)のみを受給する人が、将来の年金額を上乗せするための公的な年金制度です。

任意で加入でき、掛金は口数制で決められ、加入時の年齢や選ぶ型によって将来受け取る年金額が確定します。終身年金や有期年金など複数の型から選べ、老後の安定収入を確保できるのが大きなメリットです。

国民年金基金の掛金上限は月額68,000円です※1。1口目は終身年金、2口目以降は7種類から自由に組み合わせることができます※1。何口加入したか・毎月いくら掛けるかによって将来の年金額が決まります。

<無理ない金額で設定しましょう>

掛金は全額が所得控除の対象になるため、節税効果があります。ただし、原則として途中で脱退や解約することはできません。無理のない金額で長期的に積み立てることが前提です。iDeCoと併用することも可能です。

国民年金基金への加入は、国民年金の保険料を納付することが前提となります※2 。国民年金の保険料が納付されていない期間に、国民年金基金に納付された掛金は還付されます。

※1参照:加入をご検討中の方|国民年金基金

※2参照:ご注意いただきたいこと|厚生労働省

付加年金

付加年金は、国民年金に上乗せして加入できる制度で、自営業者やフリーランスなど第1号被保険者が対象です。

月々の保険料に400円を追加で納めることで、将来受け取る年金額を増やすことができます※1。受給額は「200円×付加保険料の納付月数」で計算され、生涯にわたって上乗せされるため、長生きするほどお得になります。

たとえば10年間納めると、年間24,000円の上乗せとなり、2年分で元が取れる計算です。掛金は安く、節税効果は少ないですが、コスパが高いのが特徴です。

【FPからの補足説明】

付加年金は、老後資金のベースを強化したい人に向いていますが、国民年金基金と同時加入はできない点に注意しましょう。

付加年金(付加保険料の納付)は強制加入ではないため、ご自身の意思で辞退する手続きが可能です。辞退申出書を提出した月の前月分から、付加保険料を納める必要がなくなります※2。

辞退した場合でも、支払った付加保険料は、将来老齢基礎年金に上乗せされて支給されます。辞退後、再度付加年金に加入し直すことも可能です。

※1参照:付加年金|日本年金機構

※2参照:付加年金の納付|日本年金機構

新NISA

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度で、老後資金づくりには有効な方法です。2024年からは新NISAが始まり、年間最大360万円まで投資可能になりました。非課税保有限度額も1,800万円までになりました※。

長期・積立・分散投資を活用することで、時間を味方に資産を増やせます。特に「つみたて投資枠」を使えば、インデックス型の投資信託を毎月少しずつ積み立てることで、老後資金を効率的に準備できます。

積立時の節税効果はiDeCoや小規模企業共済と比べればほとんどありません。しかし、資金取り崩し時に利益があれば、利益には税金がかからないメリットがあります。

<NISAは運用利益の非課税が大きなメリットです>

NISAは長期投資に適した商品です。毎月コツコツと少しずつ長期で積み立て続けることで資産形成ができます。老後資金でも生活資金が不足した時でも、取り崩すことが可能で、様々な事に使える柔軟性が強みです。

NISAは積み立てたお金を途中で引き出すことが可能なので、ライフプランに合わせた柔軟な運用が可能です。一方で、投資商品には元本保証はなく、投資先の選び方やリスク管理は重要です。長期的な視点で計画的に活用しましょう。

個人年金保険

個人年金保険は、老後に一定の年金を受け取れるように準備するための保険商品です。

最大のメリットは、確実に老後の生活資金を確保できる点です。契約時に将来の受取額が決まっているため、資産運用が苦手な人でも計画的に老後資金を積み立てられます。

保険料を支払っている期間は「個人年金保険料控除」の対象となり、所得税や住民税の軽減が受けられます。

受取方法は、一時金・有期年金・終身年金などから選べ、ライフプランに合わせた設計が可能です。市場変動の影響を受けにくく、元本確保型の商品も多いため、リスクを抑えながら老後資金を準備したい人に向いています。

<定期積立で確実に老後資金が準備できます>

個人年金保険は、保険会社がリスクを取ってくれますが、高い運用成果は期待できず、受取額がほぼ決まっています。自分で運用するのが面倒な人、元本保証を重視する人にはおすすめです。

個人年金保険は、それぞれの商品で運用期間が決められており、中途解約すると元本割れの可能性があります。

個人年金保険料控除が利用でき、最大4万円の生命保険料控除※が受けられます。

平成24年以降に契約の個人年金

- 年間保険料80,000円超 所得控除一律40,000円

あなたにぴったりの方法は?無料FP相談で最適な老後資金プランを立てよう

老後資金の増やし方は、いつまでにいくら必要かを考えてから商品を選びましょう。大きすぎる目標額にならないように、現在の生活費から目標の適正額を見積もりましょう。

毎月いくらずつなら拠出できるか?積み立てた資金は拘束されても大丈夫か?老後資金以外に不測の事態に備える貯蓄も必要です。

個人事業主は定年がありません。健康を維持できれば、働き続けられるメリットがありますが、いつリタイアするかなどの老後の計画は自分で設定する必要があります。資金計画はできるだけ早く始めましょう。

<FPとともに最適な老後資金のプランを立てましょう>

マネーキャリアで相談可能なこと

- 年金制度の基本と老後資金の計画

- セカンドライフに向けたキャッシュフロー管理

- 税制優遇制度(NISA、iDeCoなど)の活用法

マネーキャリアのFPは、相談員が現在の家計状況を把握したうえで、無理のないプランを提案します。個別の状況にあわせて、資金に余裕がない方でも、少額から始められる商品の情報提供をしてもらえます。

【実際どう?】個人事業主の老後資金対策に関するアンケート調査を実施

※2025年10月01日~2025年10月04日時点での当編集部独自調査による

※年金の受給額や受給開始時期は、加入状況や制度改正により個人差があるためご了承ください

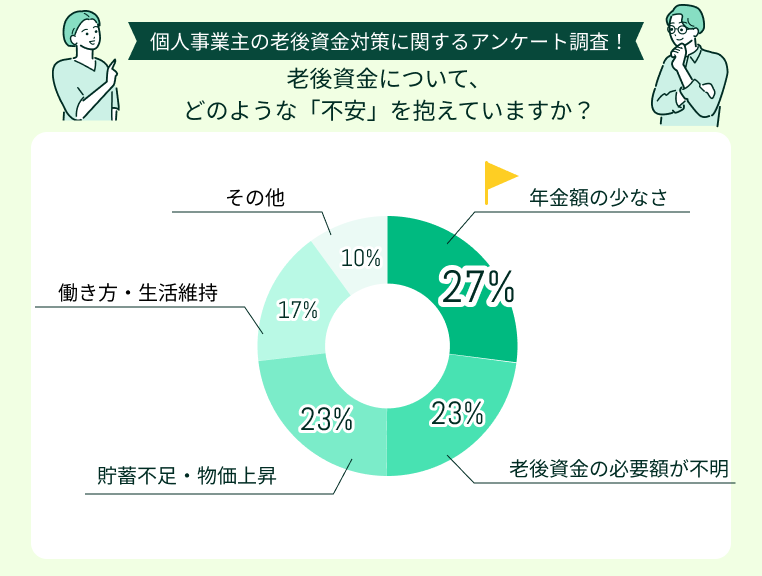

老後資金について、どのような「不安」を抱えていますか?

個人事業主が老後資金について一番不安に感じていることは、「年金額の少なさ」でした。

次いで「老後資金の必要額が不明なこと」や「貯蓄不足や物価上昇」に不安を感じている人が同率でした。

国民年金だけでは少ないと認識している人がほとんどですが、具体的にいくら不足かが不明であることが伺われます。

インフレなど未来のことを予想するのは難しく、高齢になってからの働き方や将来収入が減った時にどうすべきかの対策は難しいかもしれません。

<自分の望むライフプランを考えましょう>

年金が少ない事を認識している人は多いですが、定年がない個人事業主は、働き続ければ一定の収入が得られます。

定年の区切りがない個人事業主は、定年を自分で自由に決められるメリットがありますが、業種や事業規模にも違いがあり、自分の適性プランがわかりにくいかもしれません。

しかしプランが定まらなければ、対策も立てられません。自分の将来の展望を考えてみましょう。

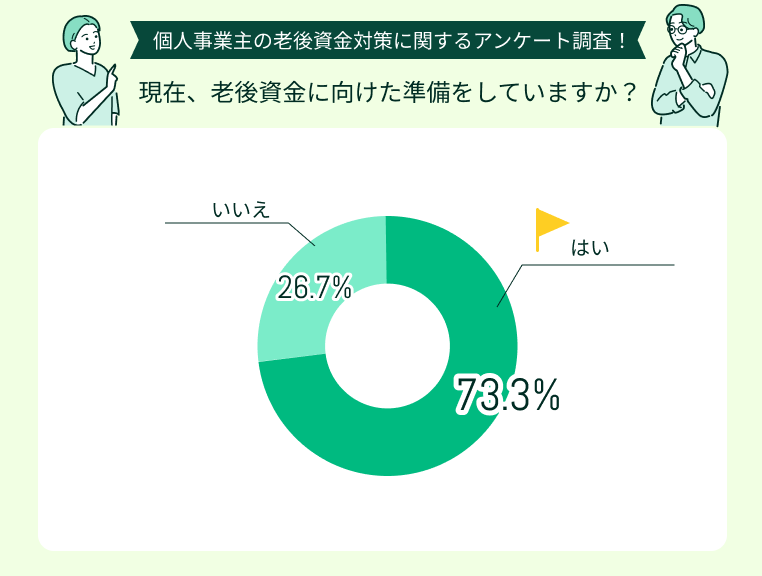

現在、老後資金に向けた準備をしていますか?

7割以上の人が老後資金に向けた準備をしています。準備をしていない人は3割弱でした。

できるだけ長く働くことも大切です。個人事業主は老後も働ける「スキルと健康」を維持することが、最大の老後資金対策になります。

国民年金をかける事も老後資金対策になります。国民年金だけでは、生活費が足りないケースが多いので、不足しそうな金額を考えてみましょう。

【FPからの補足説明】

定年がない個人事業主は、自分で定年や廃業の時期を自分で決めなければなりません。勤め人以上に考えなければならないことが多く、難しいことは先延ばしにしがちです。

貯蓄も老後資金も一朝一夕に貯まるものではありません。思い通りにいかないことも多いでしょう。計画はなるべく早く立て、少しずつでも準備を始めましょう。

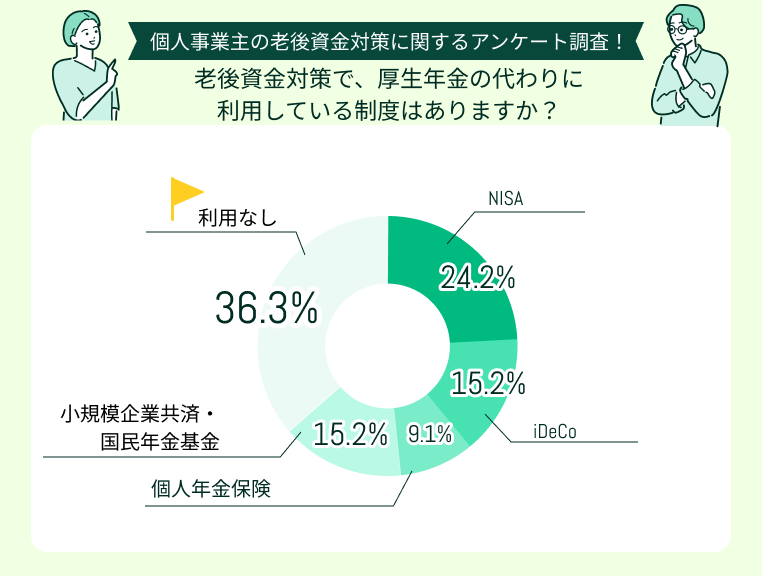

老後資金対策で、厚生年金の代わりに利用している制度はありますか?

老後資金対策で、厚生年金の代わりに利用している制度は「なし」と答えた人が最多です。不安を抱えながらも何もしていない人が多くいました。

利用している商品は、NISAが一番多く、次いでiDeCoと小規模企業共済・国民年金基金が同率でした。

掛け金が全額所得控除になる、iDeCo、小規模企業共済、国民年金基金を利用している人は全体の3割程度です。

<老後資金対策は複数の商品で>

個人事業主は、iDeCo、小規模企業共済、国民年金基金の利用は全額所得控除になり、税金面で有利になります。しかし、掛けたお金は受け取り時期が決まっているため、流動性が低いのがデメリットです。

NISAは誰でも平等に恩恵が受けられます。流動性もiDeCoなどよりは高いので、積極的に利用しましょう。

NISAとiDeCoなど所得控除になる商品を併用し、それぞれのメリットを活用しながら資産形成を目指しましょう。

実際に上記の制度を利用してみて、良かった点や難しいと感じた点を教えてください

NISAやiDeCoは、投資でお金を増やすイメージが大きいでしょう。投資はリスクが伴いますが、うまくいけば資産形成ができます。少額から利用できるのでチャレンジしている人は多い傾向です。しかし、現在のやり方がよいのかに悩んでいる人も多いことが伺えます。

小規模企業共済や国民年金基金は、確実に受け取ることができる反面、流動性が低くお金が急に必要になったときには対応ができません。「掛け金の確保が難しい」との声も多く聞かれました。

掛け金をかけ続けられるか心配

国民年金だけでは、老後の生活は難しいと思っています。収入が安定せず、物価上昇で生活費が増え、貯蓄が思うようにできません。iDeCoと小規模企業共済を掛けていますが、節税効果を実感できる良い制度だと思います。しかし、掛け金をかけ続ける収入の確保が難しいと感じています。

生活できる老後資金が貯められるか不安

老後資金がいくら必要かがわからない

NISAを利用しています。最初は仕組みが分からず始めるハードルは高かったです。積み立ての設定をすれば、自動的に毎月入金されますが、今のままでよいかの不安があります。老後子供たちに迷惑をかけずに過ごすには、どうすべきか悩んでいます。

貧しい老後になる不安がある

子どもの教育資金が膨らんだ結果、残るお金がほとんどなく、貧しい老後生活になるのではないかと心配しています。積み立てNISAを利用していますが、リターンがそれほど大きくなく、リスクもあるのでこのまま続けていいのかを自分で判断できません。

老後は不安しかありません

老後は生活費、医療や介護など全てにおいて不安です。年金だけでは生活が難しいことは承知しています。iDeCoやNISAを利用していますが、今後運用がうまくいくかの不安があります。運用資金が将来どれだけ役に立つかがわかりません。掛け金を増やしたくても原資がありません。

【FPからの補足説明】

老後資金対策は、個々に様々な方法で行っていますが、誰もが心配を抱えています。将来どうなるかの不安はぬぐえませんが、予測に基づき対策を立てることはできます。

お金の心配はお金の専門家に相談し、現在の家計に見合った節約法を実行し、少しでも将来に向けた備えが必要です。

老後のライフプランは、FPに相談し、準備と対策を検討しましょう。

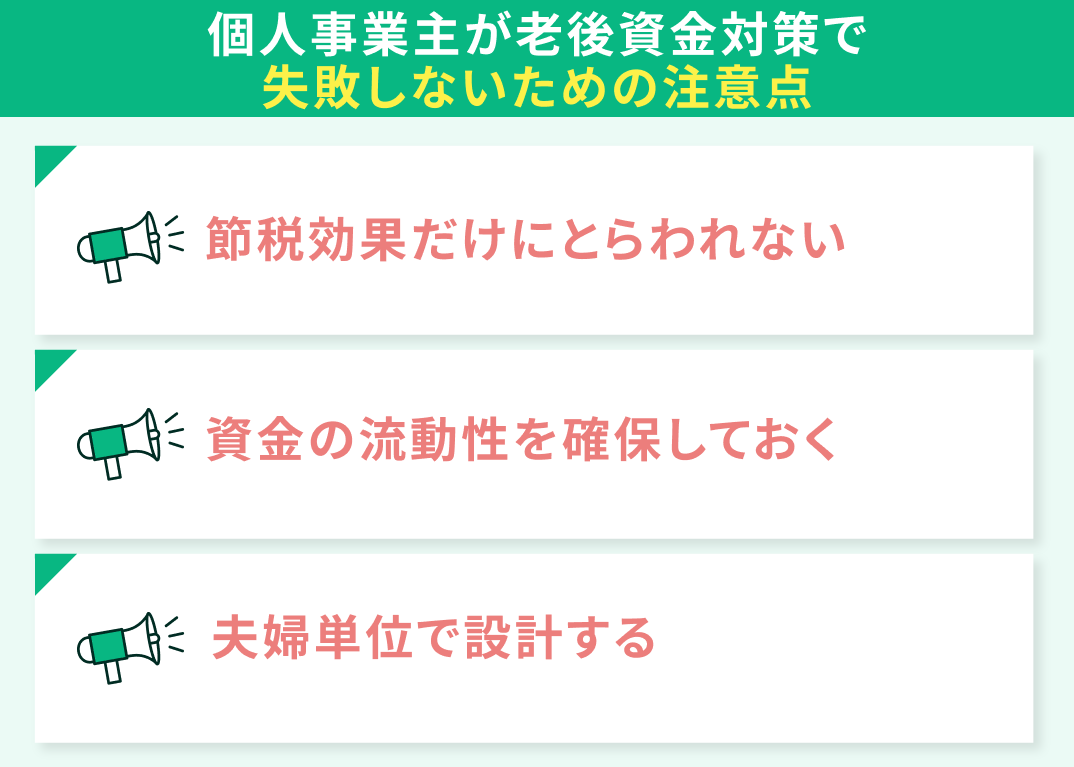

個人事業主が老後資金対策で失敗しないための注意点

- 節税効果だけにとらわれない

- 資金の流動性を確保しておく

- 夫婦単位で設計する

3つの注意点を考慮して対策を考えましょう。

節税効果だけにとらわれない

所得から控除される金額

| 所得控除の種類 | 年間最大控除額 | |

|---|---|---|

| iDeCo | 小規模企業共済等掛金控除※1 | 国民年金基金とiDeCo合算で816,000円 |

| 国民年金基金 | 社会保険料控除※2 | 国民年金基金とiDeCo合算で816,000円 |

| 付加年金 | 社会保険料控除※3 | 4,800円 |

| 小規模企業共済 | 小規模企業共済等掛金控除※4 | 840,000円 |

※1参照:iDeCoの概要|厚生労働省

※2参照:税制上のメリット|国民年金基金

※3参照:社会保険料控除|国税庁

※4参照:加入をご検討中の方へ 小規模企業共済とは|中小企業基盤整備機構

控除額を最大限利用すると、所得の金額によっては、所得が0になる可能性もあります。

<過大な掛け金にならないようにしましょう>

所得控除を最大限利用すると「節税になるから」という理由だけで過大に積み立てるのは危険です。所得控除が大きくなると所得が0になり、場合によっては、税金がかからなくなるかもしれません。

老後資金のために、現役時代の生活資金が圧迫されてしまうのは本末転倒です。収入の波を考慮して無理ない掛金設定をしましょう。iDeCoなどの毎月の掛け金は、お金が必要になっても、すぐには現金化できません。老後資金と生活費のバランスを考えることが大切です。

資金の流動性を確保しておく

iDeCoや国民年金基金など、すぐに払い戻しができない商品は、確実に貯まる一方で、お金が急に必要になった場合すぐに現金化ができません。不測の事態に備える予備資金は、現金やすぐに引き出し可能な預金で持っておきましょう。

紹介した6つの商品のうち、いつでも払い出しが可能なのは、NISAだけです。しかしNISAは長期運用が前提なので、頻繁に引きだすことはおすすめしません。毎月コツコツ積み立てることで複利効果が大きくなります。

<すぐに使えるお金は確保しましょう>

大きな出費は、老後資金だけではありません。教育費や住宅資金など望むライフプランによりかかるお金には違いがあります。

個人事業主は収入が不安定なケースも多く、予備資金は会社員より多めに確保する方が無難です。

選択肢が多いと迷うこともあるかもしれません。FPなどの専門家に相談しながら、予備資金と老後資金の良いバランスを模索しましょう。

夫婦単位で設計する

ライフプランは夫婦合算で考えましょう。夫婦のライフプランの他、配偶者の年金や遺族年金を含めて夫婦単位で設計することが重要です。片方に偏った設計をすると、どちらかが亡くなった後に生活費が不足するリスクがあります。

厚生年金は「老齢年金」以外に「障害年金」「遺族年金」の保障も含まれます。一方、夫が国民年金のみ加入で亡くなった場合、遺族基礎年金の対象者は、子がある配偶者と子だけです。18歳未満の子がいない配偶者は遺族基礎年金すら受け取れません※1。

個人事業主は遺族の保障が薄くなるため、必要に応じて民間保険や共済を組み合わせて補強が必要になります。

【FPからの補足説明】

自営業には、会社員・公務員にある傷病手当金※2の保障がありません。傷病手当金は、病気やケガで長期間働けなくなった場合、健康保険から支給されます。

国民健康保険には「傷病手当金」がなく、病気やケガで収入が途絶えるリスクが高くなります。個人事業主は就業不能保険や所得補償保険を検討すべきです。

夫婦で個人事業主の保障の薄いところを理解し、足りない部分は保険の活用や貯蓄で補いましょう。

※1参照:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

※2参照:傷病手当金|協会けんぼ

【まとめ】個人事業主は厚生年金の代わりとなる制度を賢く活用しよう

老後資金の準備は、早くはじめるほど有利になります。時間を味方につけることで複利効果が大きく働き、少ない負担で大きな資産をつくれます。

早期に準備を始めることで、将来のライフプランやリタイア後の生活設計を、具体的に考えるきっかけになるでしょう。

マネーキャリアのFPは、一人ひとりのライフプラン、今後のライフイベントを見据えた提案が可能です。土日祝日も対応可能で何度相談しても無料です。LINEで簡単に予約できるので、マネーキャリアのFPに相談してみましょう。