監修者ファイナンシャルプランナー

この記事の目次

- 専業主婦の年金を増やすには?5つの方法を解説

- ① 任意加入制度を活用する

- ② つみたてNISAやiDeCoを活用する

- ③ 貯蓄型保険に加入する

- ④ パート勤務で厚生年金に加入する

- ⑤ 繰り下げ受給で増額を狙う

- 専業主婦の年金のお悩みは無料FP相談で解決しよう

- 専業主婦が年金を増やすときの注意点

- 夫婦全体での老後資金計画を立てる

- 固定費の削減で「使えるお金」を増やす

- 健康・寿命リスクを踏まえて判断する

- 専業主婦の年金についてよくある質問

- 専業主婦の年金はいくらもらえるの?

- 夫が先に亡くなった場合、年金はどうなる?

- 専業主婦の年金も税金や社会保険料が引かれる?

- NISAで儲けると扶養から外れるの?

- 【まとめ】専業主婦の年金を増やすには早めの行動が有利|迷ったらFPに相談を

専業主婦の年金を増やすには?5つの方法を解説

専業主婦の年金を増やすには、5つの方法が有効です。なぜなら、老齢基礎年金だけでは、生活にゆとりが出にくいからです。

ただし、制度ごとに条件や費用、リスクがあるため、次の5つを目的別に検討しましょう。

- 任意加入制度を活用する

- つみたてNISAやiDeCoを活用する

- 貯蓄型保険に加入する

- パート勤務で厚生年金に加入する

- 繰り下げ受給で増額を狙う

① 任意加入制度を活用する

任意加入制度※1とは、60歳以降も国民年金に任意で加入し、保険料を納めることで将来の年金額を増やせる仕組みです。

たとえば、60歳から65歳まで5年間加入すれば、65歳以降に受け取る老齢基礎年金を上積みできます。さらに、受給資格期間(10年)を満たしていない場合は、70歳まで延長加入して資格の確保もできます。

任意加入できる人の条件は次のとおりです(すべてを満たす必要があります)。

- 日本国内に住所がある60歳以上65歳未満の方

- 老齢基礎年金の繰上げ受給をしていない方

- 20歳から60歳までの納付済期間が480月未満の方

- 厚生年金や共済年金に加入していない方

【現役FPからのコメント】

任意加入中の保険料は全額自己負担で、2025年度は月額約17,510円です※2。5年間続けると総額は約105万円になります。支払いは大きな負担ですが、その分老後の年金額を増やすことが可能です。

また、支払った保険料は全額が社会保険料控除の対象です。注意点として、任意加入中に免除や猶予制度は利用できません。途中でやめたい場合は、市区町村の年金窓口で任意脱退の手続きができます。

任意加入制度は受給資格を確保したり将来の年金を増やしたりと有効な手段ですが、費用負担やリスクを理解したうえで活用してください。

② つみたてNISAやiDeCoを活用する

公的年金を補う方法として、積立投資を選ぶ人が増えています。当編集部の調査では「iDeCoや新NISAで積立投資を始めている」と答えた人が36.3%に上り、老後資金の不安解消策として多い結果でした。

税制優遇を受けながら資産を積み立てることは、将来の備えとして有効です。

| 項目 | 新NISA(つみたて投資枠)※1 | iDeCo(個人型確定拠出年金)※2 |

|---|---|---|

| 内容 | ・2024年から開始 ・運用益や配当が非課税 ・投資期間の制限なく 長期で積立ができる | ・掛金全額が所得控除の対象 ・運用益も非課税 ・60歳以降の受給時には 退職所得控除などの優遇 |

※1参照:NISAを知る|金融庁

※2参照:iDeCoの概要|厚生労働省

【現役FPからのアドバイス】

専業主婦など所得税を払っていない人は控除の恩恵を受けにくく、NISAの方が有利です。50代後半以降は運用期間が短いため、iDeCoよりNISAを選ぶ方が効率的でしょう。

制度を活用する際は、家計に無理のない範囲で掛金や積立額を決めることが大切です。少額でも長期で継続すれば、大きな資産形成につながります。

③ 貯蓄型保険に加入する

老後資金づくりの方法として、貯蓄型保険に加入する選択肢があります。貯蓄型保険とは、主に保障と貯蓄の両機能を備え、解約時や満期時に解約返戻金や満期保険金を受け取れる仕組みです。

<主な貯蓄型保険>

- 養老保険

- 終身保険

- 個人年金保険

計画的に老後資金を積み立てられる点が、共通のメリットです。貯蓄が苦手でも強制的に資金を準備でき、個人年金保険料控除や生命保険料控除により税負担の軽減も期待できます。

一方で、デメリットや注意点もあります。途中解約では、支払総額を下回る元本割れが起こりやすい点です。貯蓄型保険は契約時の利率でのみ増えるため、インフレ下では実質価値が目減りするリスクもあります。

【その他のデメリット・注意点】

保障面では、契約者が死亡した場合に死亡保険金が支払われ、家族に資金を残せる利点があります。ただし、保障と貯蓄を兼ねる分、保険料は割高で同額を積立投資した場合より効率が劣ることもあるのです。

外貨建てや変額型なら高い利回りを狙えるものの、為替や市場の変動で元本割れの可能性もあります。

このように、貯蓄型保険は「強制的に積み立てられる安心感」が強みですが、増やす効果は限定的です。老後資金を効率的に準備するには、NISAなどの投資商品と比較検討して選びましょう。

④ パート勤務で厚生年金に加入する

専業主婦が老後の年金を増やす有効な方法の一つに、パート勤務を通して厚生年金に加入する選択肢があります。

国民年金のみの場合、老齢基礎年金の受給額は満額でも年約83万円程度にとどまりますが※1、厚生年金を上乗せできれば受給額を増やせます。

厚生年金の被保険者となる条件を満たすと、厚生年金および健康保険に加入します。加入すると給与から保険料が天引きされるため手取りは減少しますが、将来的には老齢厚生年金が受け取れるようになります。

さらに、厚生年金の保険料は労使折半であり、会社が自分の負担分と同額を負担してくれるため、効率的に老後資金を準備できる点が大きなメリットです。

【アドバイス】

短期的には、手取り収入が減るデメリットがあります。世帯年収が一時的に減少するため、生活費とのバランスを考えることが必要です。また、社会保険料の負担増加により「働き損」と感じる人もいますが、将来の年金増額や医療保険・介護保険といった保障の充実を考慮すれば、長期的にはメリットが大きいといえます。

将来的には週20時間以上働く人であれば、勤務先の規模を問わず社会保険に加入できるようになります※2※3。改正が進めば、パート勤務の専業主婦にとって厚生年金加入のハードルは低くなるでしょう。

⑤ 繰り下げ受給で増額を狙う

専業主婦が受け取る老齢基礎年金は、満額を受け取っても老後生活に十分とはいえません。不足を補う方法のひとつが「繰り下げ受給」です。受給開始を65歳から遅らせると年金額が増える仕組みで、1か月繰り下げるごとに0.7%ずつ加算されます※。

下記の表には、65歳と70歳で受給した場合の違いを一例としてまとめました。

| 比較項目 | 65歳受給 | 70歳受給 |

|---|---|---|

| 年金年額 | 約78万円 | 約111万円 (増額率は42%※) |

| 年金月額 | 6.5万円 | 9.2万円 |

| 80歳の受給額 | 1,170万円 | 1,110万円 |

| 82歳の受給額 | 1,326万円 | 1,332万円 |

基礎年金のみの場合、70歳で受給した方が月2~3万円多く受け取れます。65歳からの受給額を上回るには、82歳以降まで長生きする前提が必要なため、自身の健康状態や寿命への見通しが重要な判断材料です。

一方でデメリットもあります。繰り下げ中の5年間は年金を受け取れないため、生活費を預貯金や資産運用で補う必要があります。さらに、増額分を受け取る前に本人が亡くなった場合、結果的に損になるリスクもあるのです。

【現役FPからのコメント】

制度改正により、受給開始年齢は最長75歳まで繰り下げが可能となりました※。10年間繰り下げると増額率は最大84%に達し※、より大きな上乗せ効果が期待できます。

さらに、厚生年金を受け取る人は老齢厚生年金も同率で増額されるため、現役時代に厚生年金に加入していた専業主婦やパート経験者にとっても恩恵は大きいといえます。

繰り下げ受給は、公的年金以外に生活資金の余裕がある人や健康寿命に自信がある人にとって有力な選択肢です。一方で、日々の生活費を年金で補いたい人や健康上の不安を抱える人にとってはリスクの高い方法でもあります。

月2~3万円の増額を魅力と考えるか、それともリスクと天秤にかけて回避するかは個々の事情によって異なります。最終的には、家計の状況や健康状態を踏まえて総合的に判断してください。

専業主婦の年金のお悩みは無料FP相談で解決しよう

老後の生活資金に、不安を抱える人は少なくありません。生命保険文化センターの調査によれば「公的年金だけでは生活が不十分」と考える人は約8割にのぼります※。

専業主婦の場合「年金だけで暮らせるのか」「将来どれくらい受け取れるのか」といった悩みを抱えがちです。こうした不安は、FPに相談することで具体的な解決策が見えてきます。

FPは夫婦の年金額や家計状況、ライフプランを踏まえて最適な方法を提案してくれる存在です。公的年金だけに頼らず早めに備えることで、将来の資金不足を解消しやすくなります。悩みを一人で抱え込まず、第三者であるFPに相談してみましょう。

【現役FPのおすすめ度:★★★★★】

マネーキャリアは、スマホやパソコンから手軽に無料相談できます。

<マネーキャリアができること>

- 現在の年金見込額の確認

- 老後生活費の試算

- 貯蓄や運用の計画立案

- 世帯全体の資金を最適化するシミュレーション

さらに、繰下げ受給の戦略やiDeCo・NISAの活用など、具体的な年金増額策まで相談できます。自分では見落としがちなポイントも、中立的な立場のFPが丁寧に提案してくれるため安心です。

老後資金の準備は、始める時期が早いほど有利になります。「いつか考えよう」と先延ばしにせず、まずは無料相談を利用してみてください。

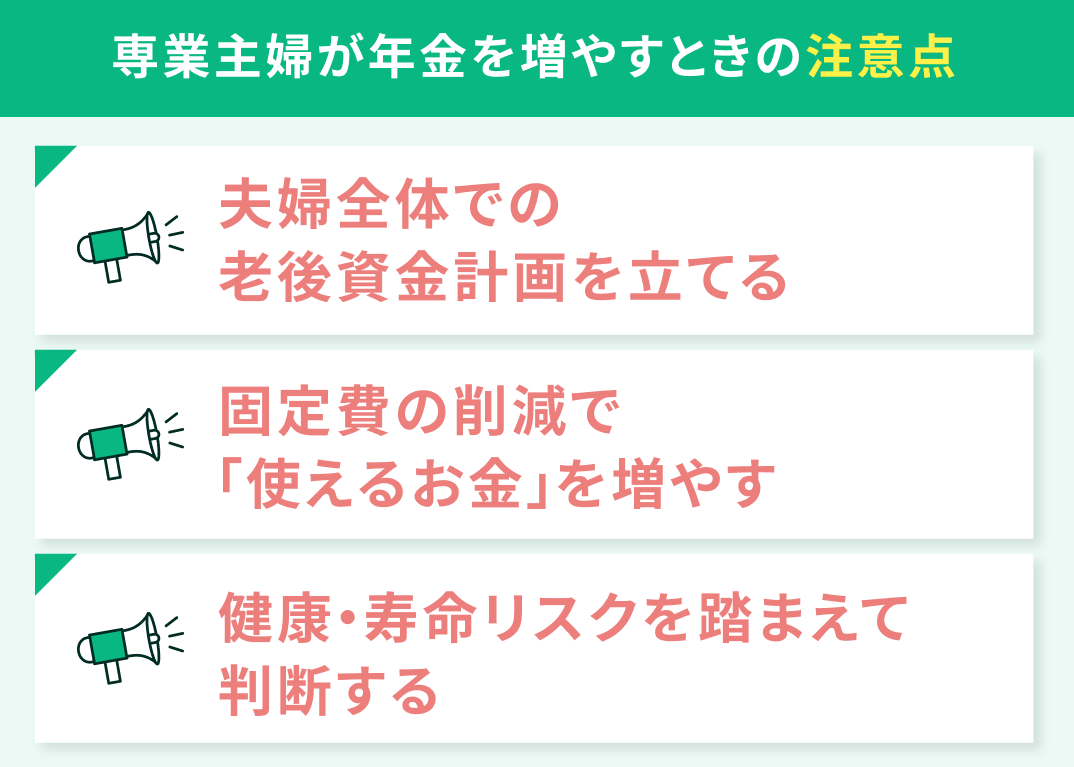

専業主婦が年金を増やすときの注意点

- 夫婦全体での老後資金計画を立てる

- 固定費の削減で「使えるお金」を増やす

- 健康・寿命リスクを踏まえて判断する

夫婦全体での老後資金計画を立てる

老後の資金計画は、夫婦それぞれではなく世帯単位で設計しましょう。公的年金や退職金、貯蓄、遺族年金の見込み額まで洗い出し、夫婦のライフプランに合わせた必要資金を算出しましょう。

昨今の物価高などにより、年金収入だけでは生活が厳しくなる可能性が高いため、計画的な準備が大切です。

<準備のポイント>

- 夫婦それぞれの年金・退職金・貯蓄を合算し、世帯の収入全体を確認する

- どちらが繰下げ受給を選ぶか、どのくらい働くかを一緒に考える

- 「ねんきん定期便」や「ねんきんネット」で年金見込額を確認し、必要資金との差を明確にする

夫婦で将来の考えが合わないときは、第三者であるFPに相談すると整理しやすくなります。

【現役FPからのアドバイス】

FPは「年金・保険・資産運用」など幅広い知識を持ち、夫婦の状況に合わせて具体的で中立的なアドバイスを提供しています。

たとえば、繰下げ受給を組み合わせた戦略や、夫婦の受給開始時期の最適化、世帯全体での資産運用方針など、自分たちでは気づきにくい視点で提案してくれます。

夫婦で将来の生活を共有し、必要に応じてプロの力を借りながら計画を立てれば、金銭的不安を軽減できるでしょう。

固定費の削減で「使えるお金」を増やす

老後資金を準備するには、収入を増やすだけでなく支出を減らすことも効果的です。特に毎月発生する固定費を見直せば、一度の取り組みで長期間にわたり節約効果が続くため、家計改善への影響は大きくなります。

<主な固定費>

- 居住費

- 水道光熱費

- 通信費

- 保険料

- 車の維持費

固定費は、変動費より削減しやすい費用です。大手キャリアから格安SIMに乗り換えたり、不要なサブスクリプションを解約したりすれば、毎月数千円単位の節約につながります。

居住費は、固定費の中でも負担割合が大きい項目です。賃貸なら家賃交渉や割安物件への転居、持ち家なら住宅ローンの借り換えなどが軽減できる方法として挙げられます。

【ワンポイントアドバイス】

自家用車の維持費も見直し対象です。ガソリン代や保険料、税金の負担が大きい場合、利用頻度によっては車を手放して、カーシェアや公共交通機関への切り替えも検討してみましょう。

固定費を削減して生まれた余裕資金を貯蓄や投資に回せば、老後資金の備えを進められます。支出の最適化は日々の安心につながり、将来の生活にゆとりをもたらす有効な対策といえるでしょう。

健康・寿命リスクを踏まえて判断する

老後資金の設計においては、自身や配偶者の健康状態や寿命の見通しを前提に判断することも大切です。年金を65歳から受け取るか、繰上げ・繰下げ選ぶかは、金額の比較ではなく「長生きに備えるか」「元気なうちに受け取るか」という価値観の選択でもあります。

日本人の平均寿命は男性で約81年、女性で約87年とされていますが※1、実際の寿命は個人差が大きく、家族の健康歴や生活習慣も影響します。繰下げ受給を選ぶと1ヶ月ごとに0.7%増額され、70歳からの受給なら最大42%の上乗せが可能です※2。

ただし、65〜69歳の間に年金を受け取れないため、総受取額で得になるかは寿命に左右されます。

【現役FPからのアドバイス】

健康面に不安を抱えている場合や、元気なうちに年金を活用したいのであれば、65歳からの受給開始が適しています。繰上げ受給も可能ですが、その場合は1か月ごとに0.4%ずつ減額され※3、生涯にわたって減額が続くため注意が必要です。

繰下げ受給は長寿に備える強力な方法ですが、健康や生活の実情を無視して選ぶと逆効果になる可能性もあります。

老後資金戦略は一律の正解がなく、寿命の見通しと健康状態を踏まえ、自分や家族にとって最適な受給開始時期を選ぶことが大切です。

専業主婦の年金についてよくある質問

- 専業主婦の年金はいくらもらえるの?

- 夫が先に亡くなった場合、年金はどうなる?

- 専業主婦の年金も税金や社会保険料が引かれる?

- NISAで儲けると扶養から外れるの?

専業主婦の年金はいくらもらえるの?

老齢基礎年金の満額は40年間の加入で受給でき、2025年度では年額約83万1,700円(月額6万9,308円)です※1。

年金額は毎年度の物価や賃金の変動に応じて見直されるため、将来的にも変動する可能性があります。ただし、満額を受け取るには40年分の保険料納付が必要で※2、未加入や未納期間がある場合はその分だけ減額されるのです。

実際には、すべての人が満額を受け取れるわけではありません。結婚や出産により未納期間が生じたり、国民年金保険料を全額納めていなかったりする期間があると、受給額が減ります。

【ワンポイントアドバイス】

専業主婦でも、結婚前や子育て後に働いて厚生年金に入っていた期間があれば、その分の年金が基礎年金に上乗せされます。加入期間が長いほど上乗せ額は多く、短期間でも年金額を増やす効果があるのです。

また、第3号被保険者の専業主婦は、自分で保険料を払わなくても、夫が厚生年金に入っていれば納付済み期間として扱われます。そのため、結婚から老後まで第3号であれば、基礎年金を満額に近い形で受け取れます※2。

将来の年金額を把握するために、自分と夫の年金記録を確認し、老後の生活費とのバランスを考えておきましょう。

夫が先に亡くなった場合、年金はどうなる?

夫が厚生年金に入っていた場合、妻は「遺族厚生年金」を受け取れます。遺族厚生年金の金額は、夫の老齢厚生年金のうち報酬比例部分の4分の3です。

たとえば、夫が月16万円の年金を受け取り、そのうち報酬比例部分が12万円なら、妻の遺族厚生年金は9万円程度になります。

妻の老齢基礎年金は遺族厚生年金と併せて受け取れますが、妻にも老齢厚生年金の受給権がある場合は、重なる部分が調整されます。つまり、妻の老齢厚生年金分にあたる金額が、遺族厚生年金から差し引かれる仕組みです。

そのため、夫婦で生前に受け取っていた合計よりも、妻が一人で受け取る年金は少なくなるのが一般的です。

【現役FPからのコメント】

18歳以下(その年度の3月末まで)の子どもがいる場合は、遺族厚生年金に加えて「遺族基礎年金」も受け取れます。 ただし、子どもがすでに成人している場合や、そもそも子どもがいない場合は、遺族基礎年金は支給されません。

また、妻が再婚すると遺族厚生年金を受け取る権利がなくなる点にも注意が必要です。 このように、遺族年金は夫婦2人で年金を受け取っていた時期よりも収入が大きく減ることが多い制度です。

専業主婦が将来の生活を見据える際には、自分自身の基礎年金や厚生年金の受給見込みに加え、夫の遺族厚生年金の額を把握しておくことが大切です。

世帯全体の収入減少を補うために、貯蓄や私的年金制度(iDeCo・NISAなど)を活用するなど、早めの対策を取ることで安心につながります。

専業主婦の年金も税金や社会保険料が引かれる?

専業主婦が受け取る年金について所得税が課されるケースは少なく、非課税となる場合がほとんどです。なぜなら、基礎控除として一律58万円※1と、年齢に応じて「公的年金等控除」が適用されるからです。

<受給時の年齢による控除額の比較>

| 年齢 | 65歳未満 | 65歳以上 |

|---|---|---|

| 公的年金等控除 | 60万円 | 110万円 |

| 合計 (基礎控除含む) | 118万円 | 168万円 |

専業主婦が受け取る老齢基礎年金は年額83万円前後であるため、ほとんどの場合は課税所得が発生せず、所得税が源泉徴収されることもありません。

住民税についても、基礎控除や公的年金等控除により、多くの人は非課税となります。

【現役FPからのコメント】

年金から差し引かれるのは社会保険料です。65歳以上になると介護保険料が年金から天引きできるようになり、条件によっては「特別徴収」としても年金から自動的に差し引かれます。

さらに、65〜74歳で国民健康保険に加入している人は国民健康保険料が、75歳以上で後期高齢者医療制度に加入する人は後期高齢者医療保険料が、いずれも年金から天引きされる仕組みです※2。

これらの保険料は地域や所得状況によって異なりますが、老後の手取り額に直結するため注意が必要です。

NISAで儲けると扶養から外れるの?

NISAで得た利益が理由で専業主婦が税制上の扶養から外れることは、2025年現在の制度では基本的にありません。NISA口座で得られる配当や売却益はすべて非課税扱いで、確定申告の必要もなく、税法上の「所得」に含まれないからです。そのため、配偶者控除や配偶者特別控除などには影響しません。

社会保険上の扶養基準は「年収130万円未満」であることが一般的で、主に給与や年金といった継続的な収入で判断されます。ただし、健康保険の扶養を判定する際は、税金のように「所得」ではなく、収入の見込み額で判断します。

加入している健康保険組合や協会けんぽによって基準が異なるため、運用益が大きくなる場合は事前に確認しておくことが大切です。

【現役FPからのコメント】

他に収入のない専業主婦がNISAで年間50万円の利益を得ても、その利益は課税所得としてカウントされません。結果として、税法上は収入がないとみなされるため、引き続き夫の扶養に入ることができます。

現行制度においてはNISAの利益が理由で専業主婦が扶養から外れる心配はなく、安心して利用できます。老後資金づくりの一環として、有効に活用できる制度といえるでしょう。

詳細は「NISAで儲けると扶養が外れるって本当?専業主婦や学生が注意すべき点」の記事で解説していますので、参考にしてください。

【まとめ】専業主婦の年金を増やすには早めの行動が有利|迷ったらFPに相談を