監修者ファイナンシャルプランナー

働きすぎると年金が減るって本当?

60歳以降に働きながら年金を受け取ると、収入が一定額を超えた分の老齢厚生年金が調整されます。働きすぎると年金が減るという話は、在職老齢年金制度を指しています。

どのくらいの収入で減額されるかは毎年基準が変わるため、働きながら年金を受け取る予定がある方は確認しておきましょう。

在職老齢年金制度によって「厚生年金」が減額される

60歳以降に厚生年金に加入して働くと、給与(賞与を含む)と老齢厚生年金の合計額に応じて、年金の一部が減額または支給停止される場合があります。これが「在職老齢年金制度」の仕組みです※。

この制度では、老齢厚生年金(報酬比例部分)のみが支給調整の対象となり、老齢基礎年金(国民年金部分)には影響しません。

また注意が必要なのは、一度減額・支給停止された年金は後からまとめて受け取れない点です。働いている間に減額された分は、「その期間分の年金が発生しなかった」という扱いとなり、退職後にさかのぼって支給されることはありません。

そのため、在職中の収入と将来受け取る年金のバランスをよく理解して働き方を考えることが大切です。

在職中に支給停止された分は、そのまま受け取れなくなります。そのため、働き方や収入額によっては、想定していた年金額より少なくなる可能性があります。

老後の生活設計を立てる際は、制度を正しく理解し、将来を見据えた資金計画を立てましょう。

年金が減額される「収入基準」は毎年変わる

年金が調整されるかどうかは「老齢厚生年金の基本月額」と「総報酬月額相当額(給与+賞与の月平均)」の合計額で決まります。

令和7年度の支給停止調整額は51万円※で、この金額を超えた場合に減額が始まります。具体的な計算式は次のとおりです。

- 支給停止額(月額)=(年金月額+総報酬月額相当額-51万円)×1/2※

実際のシミュレーションで、いくら年金がもらえるか確認してみましょう。

・年金月額15万円:総報酬月額相当額40万円の場合

- (15万円+40万円−51万円)×1/2=2万円

- 15万円−2万円=13万円

年金と給与の合計が55万円になると、年金は2万円減り、受け取れるのは13万円です。

【現役FPのコメント】

支給停止調整額は毎年見直されます。令和8年度(2026年4月以降)は62万円※への引き上げが予定されており、実現すれば年金が調整される人は少なくなる見込みです。

ただし、あくまで見込み額のため、賃金変動率によって改訂される可能性があります。年金を受け取りながら働く予定がある方は、基準額の変更を確認しておきましょう。

老後資金や働き方のお悩みは、無料FP相談でプロと一緒に解決しよう

働きながら年金を受け取る場合、収入と年金のバランスをどう取るべきか判断に迷う方も多いでしょう。在職老齢年金制度の仕組みを理解しても、自分の場合はどう働くのがベストなのか、具体的な答えを出すのは簡単ではありません。

老後資金や働き方の悩みは、累計10万件以上の相談実績があるマネーキャリアへの相談がおすすめです。

マネーキャリアでは、年金と収入のバランスだけでなく、教育費や住宅ローン、老後資金など家計全体を見据えたライフプランを作成できます。

【現役FPのコメント】

「いくらまで働けば年金が減らないのか」などの疑問に対応し、利用者の状況に合わせたアドバイスが受けられるでしょう。

相談は何度でも無料で、オンラインにも対応しているため自宅から気軽に利用できます。土日祝日も相談が可能なため、平日仕事で時間を確保しづらい方にも便利です。

年金と仕事のバランスに悩んでいる方は、専門家の力を借りて安心できるプランを考えてみましょう。

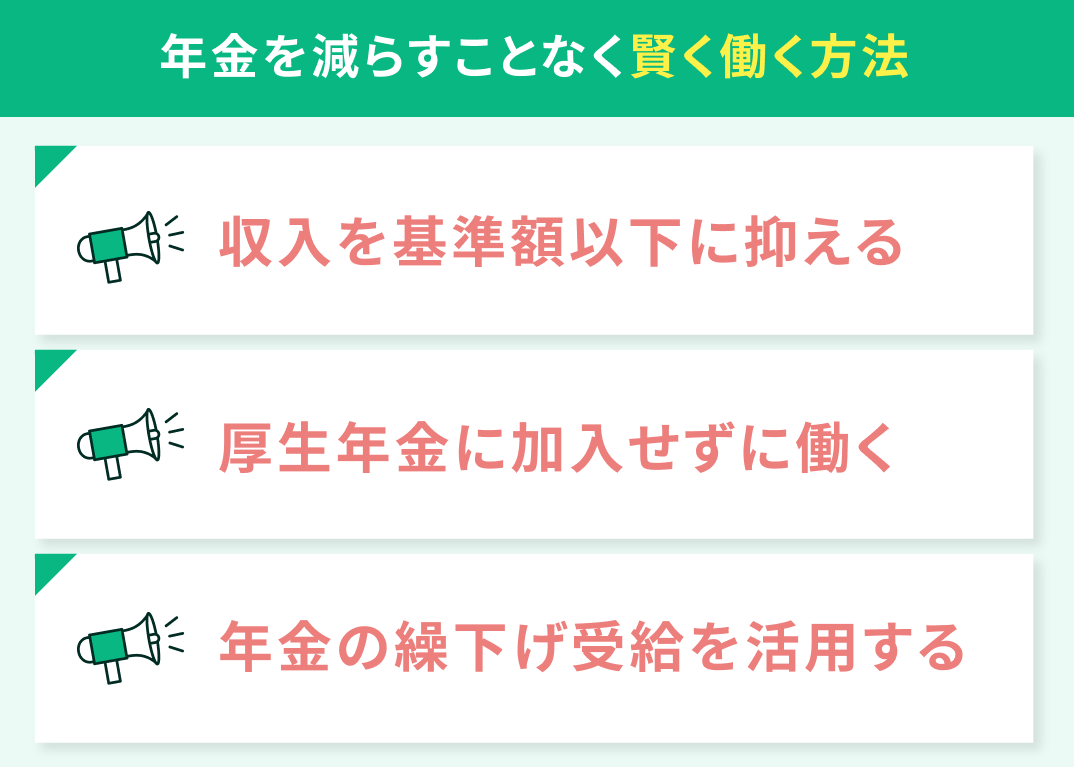

年金を減らすことなく賢く働く方法

在職老齢年金制度によって年金が減額されるのを避けたい場合、以下3つの方法があります。

- 収入を基準額以下に抑える

- 厚生年金に加入せずに働く

- 年金の繰下げ受給を活用する

ただし、それぞれにメリットとデメリットがあるため、自分や家族の状況に合わせて慎重に判断する必要があります。年金を減らさずに働くための方法を見てみましょう。

収入を基準額以下に抑える

年金月額と総報酬月額相当額の合計を51万円以下※に抑えれば、年金は減額されません。たとえば、年金月額が15万円の場合、給与と賞与の月平均を36万円以内に収めれば減額を避けられます。

収入を基準額以下に抑えるには、主に下記のような調整をするとよいでしょう。

- 勤務日数を減らす

- 標準報酬月額の決定期間に注意する

- 短時間勤務に切り替える

- 就労形態を変える(正社員からパートや嘱託社員などに切り替え)

一般的に標準報酬月額は3か月の給与(4月・5月・6月)を目安に決められるため、この期間の収入を抑えれば標準報酬月額を下げられる可能性が高まります。

【現役FPのコメント】

収入を抑えると手取り額が減るため、生活費や将来の貯蓄とのバランスを考える必要があります。あまりに収入を削ると、家計が苦しくなる可能性もあります。

年金を守るために無理な働き方をするのではなく、トータルの収入で判断しましょう。

厚生年金に加入せずに働く

厚生年金に加入しない働き方を選べば、在職老齢年金の減額対象から外れます。

下記は厚生年金に加入せずに働く方法の一例です。

- 週20時間未満の短時間勤務※

- 業務委託

- フリーランス

ただし、この選択にはデメリットもあります。厚生年金の加入対象外になると、60歳以上の場合、国民年金への加入は任意ですが、国民健康保険への切り替えが必要です。また、扶養に入れない場合は、保険料負担が高くなる傾向があります。

厚生年金に加入して働けば将来の年金額が上乗せされますが、厚生年金に加入しない働き方を選ぶと、年金額を増やす機会は得られません。

【現役FPのコメント】

業務委託やフリーランスの場合は確定申告の手間が発生します。働き方を変える際は、年金だけでなく健康保険料や将来の年金増額分も確認しましょう。

さらに、事務負担なども含めて世帯全体の手取り収入のバランスを慎重に考えることが大事です。

年金の繰下げ受給を活用する

繰下げ受給を選択すれば、在職中は年金を受け取らずに将来の増額を狙えます。65歳から70歳まで繰下げると、年金額が42%※も増加するため、年金受給期間が長くなれば大きなメリットになります。

65歳を過ぎても働く場合は、受給を繰り下げておくことで、在職中に年金を受け取らずに済みます。その間は在職老齢年金の減額対象にならないため、支給停止の心配もありません。 退職後に請求すれば、繰下げた期間に応じて増額された年金を受け取れます。

また、65歳を超えて働いている間は厚生年金保険料を納め続けるため、年金額のさらなる上乗せも期待できます。ただし、繰下げ受給で増額されるのは実際に受け取る年金額がベースになる点に注意が必要です。

【現役FPのコメント】

在職老齢年金で減額される部分は増額の対象外になります。さらに、繰下げている間に亡くなると増額分を受け取れないリスクもあります。

繰下げ受給は健康状態や家族の長寿傾向、退職後の生活資金の見通しなど、さまざまな要素を総合的に判断しましょう。

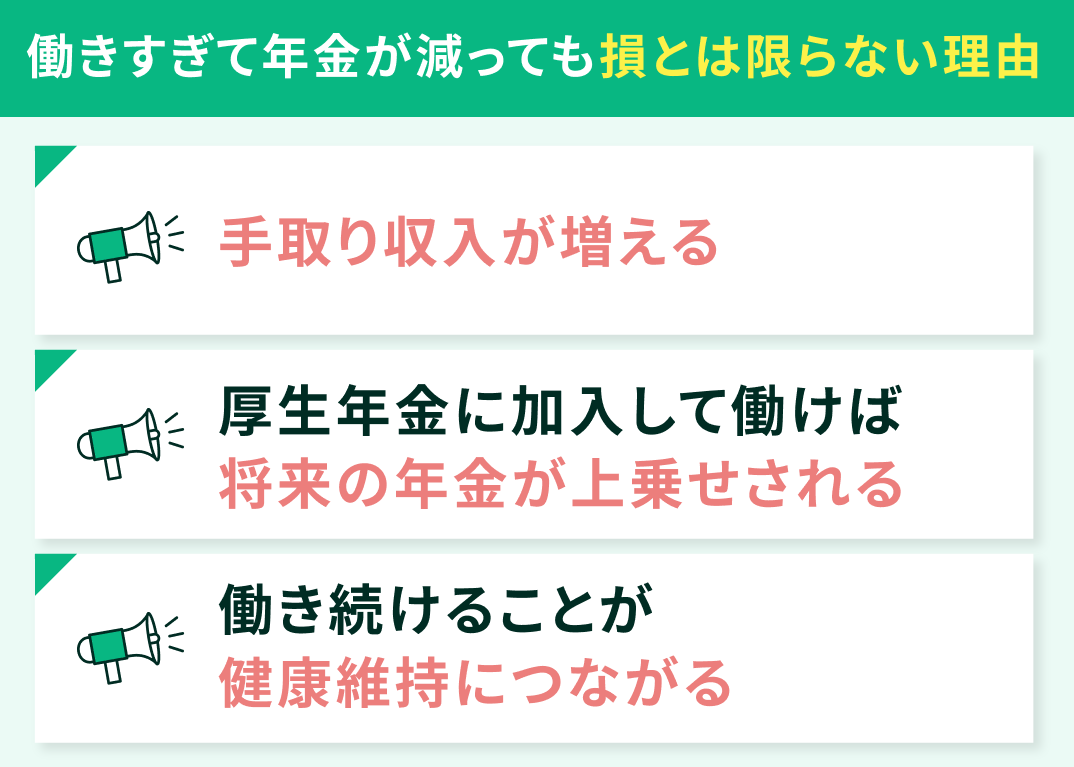

働きすぎて年金が減っても損とは限らない理由

在職老齢年金で年金が減額されると聞くと「働き損になる」と感じるかもしれませんが、実際には働くことで得られるメリットも多くあります。

年金が減っても損とは限らない理由は、以下の3つです。

- 手取り収入が増える

- 厚生年金に加入して働けば将来の年金が上乗せされる

- 働き続けることが健康維持につながる

それぞれの理由を順番に確認しましょう。

手取り収入が増える

年金が減額されても、働いて得た給与収入があるため、家計全体の手取りは増える場合が多いです。

在職老齢年金で減るのは、基準額を超えた分の半分だけなので「働いた分+減額後の年金」の合計で考えれば収入は増えます。年金月額が15万円の場合、給与の組み合わせによってどう変わるのか見てみましょう。

・月給30万円(手取り24万円)で働く場合

- 15万円+30万円=45万円

- 基準額51万円以下のため、年金は減額なし

- 年金は15万円受給可能

- 手取り24万円+年金15万円=手取り合計39万円

・月給40万円(手取り32万円)で働く場合

- (15万円+40万円−51万円)×1/2=2万円※

- 15万円−2万円=13万円

- 手取り32万円+年金13万円=手取り合計45万円

月給40万円で働く場合の方が、合計収入が6万円多くなります。

【現役FPのコメント】

減額があっても働いた分の収入が上回るため「働いた方が損」という考え方は誤解です。家計全体で見れば、働き続けることで経済的な余裕が生まれます。

減額の側面だけを気にするのではなく、働いて得られる安心や収入の安定も意識しましょう。

厚生年金に加入して働けば将来の年金が上乗せされる

在職定時改定は、65歳以上で厚生年金に加入して就労する人を対象に、年金額が毎年10月に改定される制度です※。この制度により、退職を待たずに働いた分の実績が年金額に反映されます。

働いた期間が長いほど、毎年の改定で年金額が少しずつ増えていきます。増額された年金はその後ずっと受け取れるため、年金の受給期間が長く恩恵を受けられる仕組みです。

在職中に一時的に年金が減額されても、働いた期間に応じて将来受け取る年金が増えていきます。

【現役FPのコメント】

退職後も増額された年金を受け取れるため、生涯収入で考えるとプラスになるケースが多くあります。在職中に一時的な減額があっても、長期的には年金額の増加が見込めるため、家計にゆとりが生まれる可能性があります。

長期的に見れば、厚生年金に加入して働くことで老後の経済的な安心につながるでしょう。

働き続けることが健康維持につながる

無理のない働き方を続けることは、日常生活や健康面にもよい影響があります。たとえば以下のような点です。

- 生活リズムを保てる

- 認知症の予防

- 社会とのつながり

定年後も仕事を続ければ、規則正しい生活習慣や人との交流が保たれ、心身の健康維持につながります。健康寿命が延びれば、将来的な医療費や介護費の増加を防げるでしょう。

実際に働いている高齢者の方が健康状態も良好で、要介護になるリスクが抑えられている研究結果※も報告されています。

【現役FPのコメント】

年金が一時的に減額されても、健康を維持できれば結果的に「生活の質(QOL)」が向上します。医療費や介護費の負担が減れば、経済面でもプラスになるでしょう。

目先の年金額だけでなく、働くことで得られる健康面のメリットも含めて、総合的な判断が大切です。

【まとめ】年金と収入のバランスで迷ったら早めにFPに相談しよう

今回は、働きすぎると年金が減る仕組みや年金を減らさずに働く方法などを解説しました。在職老齢年金制度により年金が減額されても、働いた分の収入や将来の年金増額、健康維持などを総合的に考えれば損とは限りません。

年金が減らないようにするには、基準額以下に収入を調整する、厚生年金に加入しない形で働くなどの方法があります。

年金と収入のバランスで迷ったら、累計10万件以上の相談実績があるマネーキャリアを活用しましょう。専門家のアドバイスを受けることで、家計全体を見据えた無理のない働き方や資金計画を立てられます。何度でも無料で相談できるため、FPと安心できる老後プランを整えましょう。