- 相談実績や相談満足度を調べておく

- 相談可能な範囲を確認しておく

- 無料や有料など費用面を調べておく

- 担当FPが事前にわかるか、変更可能かなど調べておく

家計の見直しをしても貯金ができないことと、老後資金の準備が足りるか不安で、信頼できるFP相談先を探しています。

信頼できるFP相談を見極めるポイントは、相談実績や満足度が高いか、相談可能な範囲が自分の悩みに合っているか、担当FPの選択や変更ができるかどうかなどがあります。

これらを事前に確認することで、安心して相談できる環境を見つけられますよ。

なるほど!

それらの条件を満たしていて、初めてでも安心して相談できるFP窓口はありますか?

それなら、累計相談件数10万件以上で相談満足度98.6%のマネーキャリアがおすすめです。

資産形成から老後資金準備まで幅広い相談に対応し、納得いくまで何度でも無料で相談できる点が特徴です。

担当者のプロフィールや口コミを事前に確認できて、相性が合わなければ変更も可能です。

中立的な立場で、一人ひとりのライフプランに合わせた提案をしてくれるので、安心して相談できます。

30秒で予約が完了するため、お気軽に試してみてください。

本記事では、ファイナンシャルプランナー相談の注意点、危険といわれる理由、相談者による体験談はもちろん、失敗しない選び方についても解説していきます。

この記事を読めば、自分にぴったりのファイナンシャルプランナーを見つけてお金の悩みがスッキリ解消します。

監修者ファイナンシャルプランナー

この記事の目次

- ファイナンシャルプランナーへの相談は注意すべき?危険と言われる5つの理由

- なぜ無料で相談できるのか怪しい

- 無料で相談できる内容には限界がありそう

- 担当者の経験・知識が十分か不安

- 商品の提案を断りづらそう

- 偏った提案をされそう

- ファイナンシャルプランナーは意味ないって本当?実際に相談してみた人の感想

- 相談した際に商品を強引に勧められたことがある?

- 担当者と合わないと思ったことはある?

- 合わないと思った理由は?

- ファイナンシャルプランナーに相談してよかったと思いますか?

- 【相談前】4ステップでわかる!損しないファイナンシャルプランナーの選び方

- 相談内容を書き出す

- 相談窓口を検討

- 専門家の得意分野や口コミをチェック

- 相談予約

- 【相談時】自分に合ったファイナンシャルプランナーを見極める!7つのチェック項目

- 注意して選ぼう!おすすめのファイナンシャルプランナー相談窓口3選

- ①マネーキャリア

- ②ほけんのぜんぶ

- ③保険見直しラボ

- ファイナンシャルプランナー相談の注意点に関してよくある質問

- FP相談で商品を勧められたら断れますか?

- 無料相談と有料相談どちらが安全ですか?

- 相談前に準備すべき書類や情報は何ですか?

- 危険なFPを見分ける方法はありますか?

- 【まとめ】ファイナンシャルプランナー(FP)相談で時間を無駄にしないようにしよう

ファイナンシャルプランナーへの相談は注意すべき?危険と言われる5つの理由

結論、ファイナンシャルプランナー(FP)への相談は、適切な窓口を選ぶことで、「危険」を回避できます。

ただ、逆に窓口選びを間違えてしまった場合、以下のような危険だと言われる理由が発生する可能性があるので、注意が必要です。

「危険だといわれる理由」や「注意点」を理解して、自身に最適な窓口選びをしましょう。

FPが危険と言われる理由の多くは「商品の押し売り」や「担当者との相性」に関するものなのですね。

口コミ評判が良いか事前に確認できたり、相性が悪い場合担当者の変更ができると安心なのですが・・・。

それなら、事前に専門家の経歴やプロフィールが確認できて、担当者を気軽に変更できるマネーキャリアがおすすめです。

相談満足度98.6%と業界高水準で、累計10万件以上の相談実績があります。

商品の押し売りではなく、中立的な立場であなたのライフプランに合わせた最適な提案をしてくれるのが特徴です。

納得いくまで何度でも無料で相談可能ですので、安心してご利用いただけます。

30秒で予約が完了するため、信頼できるFPを探している方はお気軽に試してみてください。

なぜ無料で相談できるのか怪しい

FP相談が危険だと言われる理由の1つ目として、「なぜ無料で相談できるのか怪しい」ことが挙げられます。

結論、FP相談がなぜ無料でできるのかというと「相談者が商品を契約すると販売会社から販売手数料がもらえるから」です。

そのため、「相談者の意向に関わらず、商品の勧誘をしてくるのではないか」と不安を感じる方は多いです。

ただ、「独立系FP」を選ぶことで、相談者の意向にそぐわない勧誘に遭遇する可能性を減らせます。

FPには、「企業系FP」と「独立系FP」の2種類があり、以下のような特徴があります。

| 企業系FP | 独立系FP | |

|---|---|---|

| 取扱商品 | 原則自社商品のみ | 複数会社の商品 |

| 優先事項 | 自社の利益 | 顧客の利益 |

| 販売ノルマ | あり | なし |

担当者の転勤・移動 | あり | なし |

「企業系FP」は原則自社商品しか取り扱わないうえ、販売ノルマがあるので、自社の利益を優先した勧誘をする可能性があります。

一方で、「独立系FP」は複数会社の商品を取り扱っているうえ、販売ノルマがないので、顧客本位の提案をしてくれる可能性が高いです。

FP相談は、無料であったとしても、「独立系FP」の窓口を選ぶことで、顧客本位の提案が期待できます。

「独立系FP」の中でも、特にマネーキャリアは、事前に専門家の口コミやプロフィール、経歴を事前に確認できるため、安心して相談することができます。

無料で相談できる内容には限界がありそう

FP相談が危険だと言われる理由の2つ目として、「無料で相談できる内容には限界がありそう」が挙げられます。

結論、窓口によっては無料相談でも有料相談と同様のサービスが期待できる場合があります。

例えば、無料相談と有料相談のどちらも対応している窓口では、有料相談を差別化するために、両者の相談内容に明確な線引きをしている可能性があります。

一方で、無料相談しか対応していない窓口では、有料相談との差別化が不要なので、有料相談並みのサービスを受けられる可能性が高まります。

そのため、同じ無料相談とは言っても、無料相談オンリーの窓口を選ぶことで、より効果的なアドバイスが期待できます。

一口に無料相談窓口とは言っても、相談者の経験・実力は窓口によってバラバラです。

特に、無料相談を担当する相談員は、経験・実力が不足している場合もあり、専門性の高いアドバイスが受けられなかったというケースも少なくありません。

そこで、相談員のFP資格保有率が100%で、10万件以上の相談実績があるうえ、顧客満足度98.6%を獲得しているマネーキャリアがおすすめだと言えます。

【無料相談】

<メリット>

コストをかけずに複数人面談することができる。

担当者と合わなくても気軽に変更が可能。

相談先の選択肢が多い。

相談内容が漠然としていてもOK。

<デメリット>

商品を勧誘される可能性がある。

高度な専門性を求める場合スキル不足の可能性がある。

【有料相談】

<メリット>

商品を押し売りされる可能性が低い。

担当者のスキルが担保されている傾向がある。

<デメリット>

担当者と合わないと相談料が無駄になってしまう。

所要時間が気になって集中できない場合がある。

担当者の経験・知識が十分か不安

FP相談が危険だと言われる理由の3つ目として、「担当者の経験・知識が十分か不安」が挙げられます。

結論、担当者の経験・知識は窓口によってバラバラです。

一般的に、無料相談を担当する相談員は、経験・実力が不足している場合も少なくなく、専門性の高いアドバイスが受けられなかったというケースもあります。

一方で、マネーキャリアのように、相談員のFP資格保有率が100%で、顧客満足度98.6%を獲得している窓口を選ぶことで、担当者とのミスマッチを防げる可能性が高まります。

また、マネーキャリアの相談員は、以下のような専門分野に関して高度な知識を保有しており、的確なアドバイスが期待できます。

- ライフプランニング

- 資産運用

- 保険相談

- 不動産・住宅ローン

- 相続対策

- 老後資金

家計全体を考慮して、幅広い分野の相談をしたい方には、マネーキャリアがおすすめだと言えます。

FPは幅広い分野の相談に対応しているのが特徴ですが、担当者の経歴・保有資格などによって「得意とする分野」は異なります。

そのため、事前に担当者のプロフィールを確認して、希望する分野の相談は可能なのか、担当者の得意分野なのか、確認するのが重要です。

商品の提案を断りづらそう

FP相談が危険だと言われる理由の4つ目として、「商品の提案を断りづらそう」が挙げられます。

FP相談で不快感を覚えた理由に関するアンケートで、最も割合が多かったのが「強引な勧誘があったから」です。

というのも、ファイナインシャルプランナーは所属先や独立の有無によって報酬体系が異なっており、「契約欲しさ」に多少強引に勧誘を行うファイナンシャルプランナーが存在しているのも事実です。

ただ、近年は金融庁より「顧客本位」の営業が義務付けられており、度を越した勧誘はルールに則り規制されています。

「商品を勧めること自体」が危険という事ではありません。

危険なのが「必要だと思っていないのに押し付けられた」というような「納得感のない商品提案」です。

しかし、近年では口コミや評判の浸透によりサービスの透明性が高まり、以前にも増して「顧客満足度」を重視するファイナンシャルプランナーに人気が集まる傾向があります。

自己の利益を追及してしまいがちな専門家は淘汰されやすい仕組みに変わっているのが実状です。もしも強引な勧誘であると感じたら相談窓口に報告することも可能です。

偏った提案をされそう

ファイナンシャルプランナーによっては意見が偏っている可能性があります。具体的には以下のような例が挙げられます。

- 専門家自身がリスクをとった運用を好まないため投資を一切勧めない。

- 保険を活用した投資を勧めてきたがNISAやiDeCo等の別の投資方法を一切提示してくれなかった。

専門家の意見が偏っていると相談者の選択肢が狭まってしまう可能性があります。場合によってはその選択肢を知らずに老後を迎えてしまうことも…。

アドバイスを受ける際には他の選択肢を網羅しているのか確認することで防ぐことができるでしょう。

ただ、その場合は相談者自身にある程度知識があることが前提となってしまいます。そういった場合にはセカンドオピニオンを受けるのもおすすめです。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談窓口のランキング | おすすめFP相談窓口6社!人気の無料窓口を紹介 |

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談とは | FP相談とは?メリット・デメリットは? |

| FP相談の注意点 | |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP 保険相談 | FPに保険相談するならどこがおすすめ? |

| FP 家計相談 | 家計のFP相談ではどんなことが相談できる? |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

| マネードクターの口コミ | マネードクターの口コミ・評判・体験談を紹介 |

ファイナンシャルプランナーは意味ないって本当?実際に相談してみた人の感想

マネーキャリアが独自で行なったファイナンシャルプランナー(FP)相談に関するアンケートの結果をご覧ください。

こちらのアンケートは20歳から70歳までの男性34人、女性48人の合計83人にアンケートを行った結果です。

アンケートでは以下の4つの質問に回答をしていただきました。

| アンケート内容・詳細 | |

|---|---|

| アンケート調査概要 | FP相談の現状調査 |

| 調査方法 | クラウドワークスで独自調査 |

| 調査対象 | FP相談利用者 |

| 回答数 | 82人 |

| 調査実施日 | 2024年7月10日〜2024年7月17日 |

相談した際に商品を強引に勧められたことがある?

アンケート結果によると、ファイナンシャルプランナーに相談した際に強引に商品を勧められたことがある人は、全体の約26.9%に当たる22人でした。

商品を強引に勧められたことについての詳細をお聞きしたところ以下の様な回答をいただきました。

- 強引な勧誘でいかにも今日契約決めるぞって雰囲気の方がいたので。

- 保険の契約を勧められて断ろうとすると威圧的な態度、大きな声で説得されて不愉快でした。

- こちらの資産を知るなり、貯蓄型保険を強引に勧めてきたから。

アンケートからわかるように強引に商品を勧めてくる担当者も一定数存在するようです。

ただし、「中立的で優秀なファイナンシャルプランナーも多い」との意見が多数を占めています。

ファイナンシャルプランナーとの相談時の不快な経験を避けるためには、事前に相談窓口や相談員の口コミやレビューを確認することが極めて重要です。

担当者と合わないと思ったことはある?

アンケート結果によると、ファイナンシャルプランナーへの相談で担当者と合わないと思ったことがあると答えた人は、全体の約半数に当たる38人でした。

半分の方が「合わない」と思った経験があるということです。非常に高い割合ですね。

合わないと思った理由は?

- 商品の押し売りがあった

- 話がかみ合わない・一方的

- 担当者が威圧的

- 価値観の違い

- 担当者の知識不足

ファイナンシャルプランナーに相談してよかったと思いますか?

アンケートの回答で、全体の約81.7%に当たる方が「ファイナンシャルプランナーに相談してよかった」と回答しました。

「押し売りや」「話が一方的」などネガティブな意見が散見されましたが結果的に「相談してよかった」という方が大半であるという結果でした。

詳しい感想は以下の通りです。

その他、以下の感想が寄せられています。

- 何度も相談させて頂きましたが嫌な顔もせずに、自分のことのように親身になって相談に乗ってくださりとてもありがたかった。

- キャッシュフロー表を作っていただき、先の資金繰りまで想像ができたことがよかったです。それによって日々の支出が「消費なのか浪費なのか」見直すきっかけになりました。

- 説明がとにかくわかりやすい!自分で勉強するよりもプロの方に相談するのが早いと思った。

ファイナンシャルプランナーへの相談で満足度を上げるには、相談窓口・相談員の口コミを事前に確認し、対策を行ったうえで相談することが重要です。

マネーキャリアでは、3,500人以上の相談員が対応しており、その中でも厳選された口コミ評価の高い上位数%の相談員に相談を行うことができます。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談窓口のランキング | おすすめFP相談窓口6社!人気の無料窓口を紹介 |

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談とは | FP相談とは?メリット・デメリットは? |

| FP相談の注意点 | |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP 保険相談 | FPに保険相談するならどこがおすすめ? |

| FP 家計相談 | 家計のFP相談ではどんなことが相談できる? |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

| マネードクターの口コミ | マネードクターの口コミ・評判・体験談を紹介 |

【相談前】4ステップでわかる!損しないファイナンシャルプランナーの選び方

ここからは「損しないファイナンシャルプランナーの選び方」について解説していきます。簡単に実践できるように4ステップに分けてみました。

- ①相談内容を書き出す

- ②相談窓口を検討

- ③専門家の口コミや評判をチェック

- ④相談予約

相談内容を書き出す

まずは相談内容を書き出しましょう。お金にまつわる将来の願望でもいいです。

まとまりを意識せずに不安や考えていることを箇条書きで書き出しましょう。相談内容が思いつかないという方は下記の相談例を参考にしてみてください。

| 相談内容 | 相談例 |

|---|---|

| 家計管理 | 毎月が赤字でどのように貯蓄をすべきかわからない。 家計管理の方法で悩んでいる。 |

| 教育資金 | 教育資金の賢い貯め方が知りたい。 |

| 住宅購入 | いくらの住宅なら購入できる? 住宅ローンの負担を軽くしたい。 |

| 税金 | 今後の働き方について(配偶者控除等) 税金を下げる方法 |

| 介護・医療費 | 介護や医療費としていくら準備するべき? |

| 老後の資産形成 | 老後のためにいくら貯めておくべき? 老後資金はどのように準備したらいいの? |

| 年金・社会保障制度 | 年金はいくらもらえるの? 配偶者の万が一の時の遺族年金はいくら? |

| 資産運用 | 退職金を運用したいがどうすればいいの? 投資信託などの金融商品はどのように選ぶべき? |

| 保険 | 加入中の保険の内容がわからない。 保険に入りすぎていないか? |

| 相続・贈与 | 家族に迷惑をかけないように相続時の準備をしておきたい。 孫に預金を贈与すると税金がかかる? |

相談窓口を検討

次にファイナンシャルプランナーを紹介してくれるサービスを検討します。

個人で活動している専門家を見つけるという方法もありますがネット上で情報を公開している専門家は非常に少ないため選択肢が限られてしまいます。

そんなときに便利なのがファイナンシャルプランナーを紹介してくれるサービスです。

サービスの主な比較項目はこちらです。

- 口コミ・評判

- 相談料金(有料・無料)

- 専門家の数

- 相談方法(電話 オンライン 対面)

- 当日予約の有無

専門家の得意分野や口コミをチェック

専門家のプロフィールで専門分野や口コミを確認することで相談内容や担当者との相性のミスマッチを防げます。

では具体的にどの項目を確認するべきなのでしょうか?ポイントは以下の3つです。

- 専門家の属性(性別・家族構成・経歴)

- 得意分野・専門分野の確認

- 口コミ(相談を受けた人の感想)

意外なことにこれらの専門家のプロフィールや情報が公開されているサービスは非常に少ないのが現状です。

担当するファイナンシャルプランナーの事前情報が十分でない状態で相談を行うのもリスクとも言えるでしょう。

相談予約

予約方法は主に以下の3つです。自分のやりやすい方法で予約を行いましょう。

- 電話

- 予約フォーム

- LINE

そして、予約する際の注意点はこちらです。

- 当日キャンセルについてのルール

- 当日までに準備すべきもの

- 相談内容はなるべく詳細に記入

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談窓口のランキング | おすすめFP相談窓口6社!人気の無料窓口を紹介 |

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談とは | FP相談とは?メリット・デメリットは? |

| FP相談の注意点 | |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP 保険相談 | FPに保険相談するならどこがおすすめ? |

| FP 家計相談 | 家計のFP相談ではどんなことが相談できる? |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

| マネードクターの口コミ | マネードクターの口コミ・評判・体験談を紹介 |

【相談時】自分に合ったファイナンシャルプランナーを見極める!7つのチェック項目

ここからは相談時に使える「自分に合ったファイナンシャルプランナーを見極める!7つのチェック項目」をお教えします。

チェックすべき項目7つは以下の通りです。

たまたま担当してくれた人が「自分にぴったりだった」という可能性も十分ありますが「この人の提案を受け入れるべきか」と悩んでしまうことも少なくありません。

複数人と面談するのは手間と時間がかかりますが、大切なお金の相談です。妥協するのも良くありません。

面談中にこれらのチェック項目を確認できるようにして、末永くお付き合いができる担当者を自信をもって選びましょう

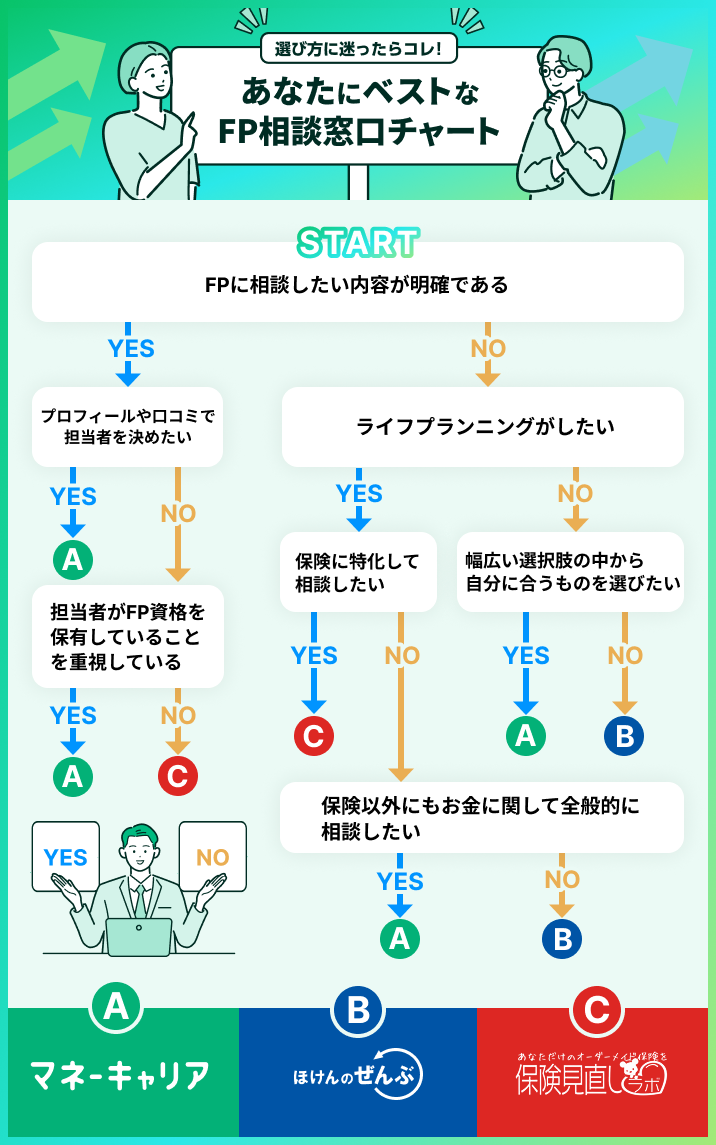

注意して選ぼう!おすすめのファイナンシャルプランナー相談窓口3選

現役FPがおすすめする安心してFP相談ができるFP相談窓口を比較解説します。また、以下のYes/Noチャートを参考に、おすすめの相談窓口を選びましょう。

まずは、おすすめのFP相談窓口の比較表をご覧ください。

①マネーキャリア

最初に紹介するおすすめのFP相談窓口は「マネーキャリア」です。

マネーキャリアの概要をご覧ください。

| FP相談窓口名 | マネーキャリア |

|---|---|

| 相談料金 | 無料 |

| 相談員 | FP資格者 保険募集人資格 住宅ローン診断士 |

| 相談員の数 | 3,000名 |

| 取扱保険会社数 | 50社以上 |

| オンライン相談 | ○ |

| 訪問相談 | ○ |

| 店舗来店相談 | ○ |

| 対応エリア | 全国 |

| 当日予約 | ○ |

| 予約方法 | LINE インターネット 電話 |

プレゼント キャンペーン | ライフプランの教科書 |

続いて、マネーキャリアの主な特徴は以下です。

- FP相談満足度が98.6%

- FP相談件数100,000件以上と高い信頼性

- 取扱保険会社数50社以上と偏りのない提案力

②ほけんのぜんぶ

続いて2つ目は、「ほけんのぜんぶ」です。

ほけんのぜんぶの概要をまずはご覧ください。

| FP相談窓口名 | ほけんのぜんぶ |

|---|---|

| 相談料金 | 無料 |

| 相談員 | FP資格者 |

| 相談員の数 | 316名 |

| 取扱保険会社数 | 42社 |

| オンライン相談 | ○ |

| 訪問相談 | ○ |

| 店舗来店相談 | - |

| 対応エリア | 全国 |

| 当日予約 | - |

| 予約方法 | インターネット |

プレゼント キャンペーン | 牛肉、米 など |

ほけんのぜんぶの特徴は以下です。

- 幅広い世代からの相談実績が豊富

- 取扱保険会社は40社以上

- 食品などの豪華なプレゼントキャンペーンを行っている

③保険見直しラボ

続いて3つ目は、「保険見直しラボ」です。

保険見直しラボの特徴は以下です。

- 経験豊富なベテランFPが担当

- 取扱保険会社数が37社以上

- 訪問型保険代理店の大手ならではの安心感

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談窓口のランキング | おすすめFP相談窓口6社!人気の無料窓口を紹介 |

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談とは | FP相談とは?メリット・デメリットは? |

| FP相談の注意点 | |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP 保険相談 | FPに保険相談するならどこがおすすめ? |

| FP 家計相談 | 家計のFP相談ではどんなことが相談できる? |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

| マネードクターの口コミ | マネードクターの口コミ・評判・体験談を紹介 |

ファイナンシャルプランナー相談の注意点に関してよくある質問

初めてFP相談窓口を利用する方にとって、注意点や相談窓口の選び方について気になることは多いのではないでしょうか。

FP相談先を探している時によくある質問をまとめました。

- FP相談で商品を勧められたら断れますか?

- 無料相談と有料相談どちらが安全ですか?

- 相談前に準備すべき書類や情報は何ですか?

- 危険なFPを見分ける方法はありますか?

FP相談で商品を勧められたら断れますか?

FP相談で金融商品を勧められた場合、断ることは可能です。

相談者には商品購入を拒否する権利があり、FPには相談者の意思を尊重する義務があります。

優良なFPであれば、相談者が商品購入を断った場合でも強引な勧誘は行いません。

むしろ、相談者の判断を尊重し、なぜその商品が不要と感じるのかを聞いて、より適切な提案を検討します。

また、商品を断る際は、「今回は商品購入を見送ります」と明確に意思表示することが大切です。

「検討します」や「今度考えます」といった曖昧な返答は、継続的な営業を招く可能性があるため、はっきりと断りましょう。

もし断っても執拗に勧誘が続く場合は、そのFPとの関係を見直すべきサインです。

金融商品取引法では、顧客が明確に拒否した後の勧誘を禁止しており、違反行為に該当する可能性があります。

無料相談と有料相談どちらが安全ですか?

無料相談と有料相談のどちらが安全かは、料金体系よりもFPや相談窓口の質によって決まります。

無料相談でも、企業のコンプライアンス体制がしっかりしており、相談者の利益を最優先に考える方針を持つ窓口であれば、安心して利用できます。

一方で、有料相談であっても、FP個人の資質や経験不足により、適切でないアドバイスを受けるリスクがあります。

重要なのは、相談窓口の信頼性を見極めることです。運営会社の実績、在籍FPの資格や経験、相談実績、口コミや評判などを総合的に判断しましょう。

無料相談を利用する場合は、複数の窓口で相談を受けることも有効です。異なるFPから同様のアドバイスを受けられれば、提案内容の妥当性を確認できます。

相談前に準備すべき書類や情報は何ですか?

FP相談前に準備すべきものは、家計の現状を把握するための書類です。

給与明細書、源泉徴収票、家計簿、銀行通帳、クレジットカードの利用明細などが必要です。

また、既に加入している保険や投資商品がある場合は、生命保険証券、医療保険証券、個人年金保険証券、投資信託や株式の運用報告書、確定拠出年金の残高通知書などを用意しておくとよいでしょう。

将来の目標や希望について、住宅購入の予定、子どもの教育費、老後の生活設計、起業や転職の計画など、具体的な時期と必要金額を考えておくと相談がスムーズに進みます。

危険なFPを見分ける方法はありますか?

悪質なFPを見分けるためには、いくつかの警告サインを知っておくことが重要です。

まず、相談者の話を十分に聞かずに商品を勧めるFPは要注意です。

家計の状況や将来の目標を詳しく聞かずに、特定の保険や投資商品を強く推奨する場合は、商品販売が主目的の可能性があります。

「今日中に決めないと損をする」「限定商品なので早く決断を」といった、契約を急かす行為も危険信号です。

また、保有資格、業務経験、過去の相談実績について明確に答えられないFPは専門性に疑問があります。

少しでも不安を感じた場合は、担当FPの変更や相談窓口の変更をおすすめします。

【まとめ】ファイナンシャルプランナー(FP)相談で時間を無駄にしないようにしよう

ここまで「ファイナンシャルプランナーとの相談が危険!注意!」といわれる理由やその対策について詳しくお話してきました。

ファイナンシャルプランナーへの相談は漠然としたお金の悩みがある人やお金の相談が初めての方に最適です。近年では無料で相談を受けられるサービスも増え、満足度も高く、使わない手はありません!

ただし、相談の料金体系や相談前に確認すべき注意点を押さえておかないと損してしまう可能性もあります。

また、たくさんのファイナンシャルプランナーから自分にぴったりの担当者を見つけるのは簡単なことではありません。

でも安心してください!

マネーキャリアでは、3,500名の質の高いFPと提携しており中からあなたにぴったりのファイナンシャルプランナーをマッチングいたします。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能です。

相談料は何回でも無料で顧客満足度98.6%の高水準を誇るマネーキャリアの無料FP相談サービスが気になる場合は下記のボタンから詳細を確認しましょう。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談窓口のランキング | おすすめFP相談窓口6社!人気の無料窓口を紹介 |

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談とは | FP相談とは?メリット・デメリットは? |

| FP相談の注意点 | |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP 保険相談 | FPに保険相談するならどこがおすすめ? |

| FP 家計相談 | 家計のFP相談ではどんなことが相談できる? |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

| マネードクターの口コミ | マネードクターの口コミ・評判・体験談を紹介 |