監修者ファイナンシャルプランナー

銀行のFP相談ではどんなことが相談できる?主な3つを解説

資産運用

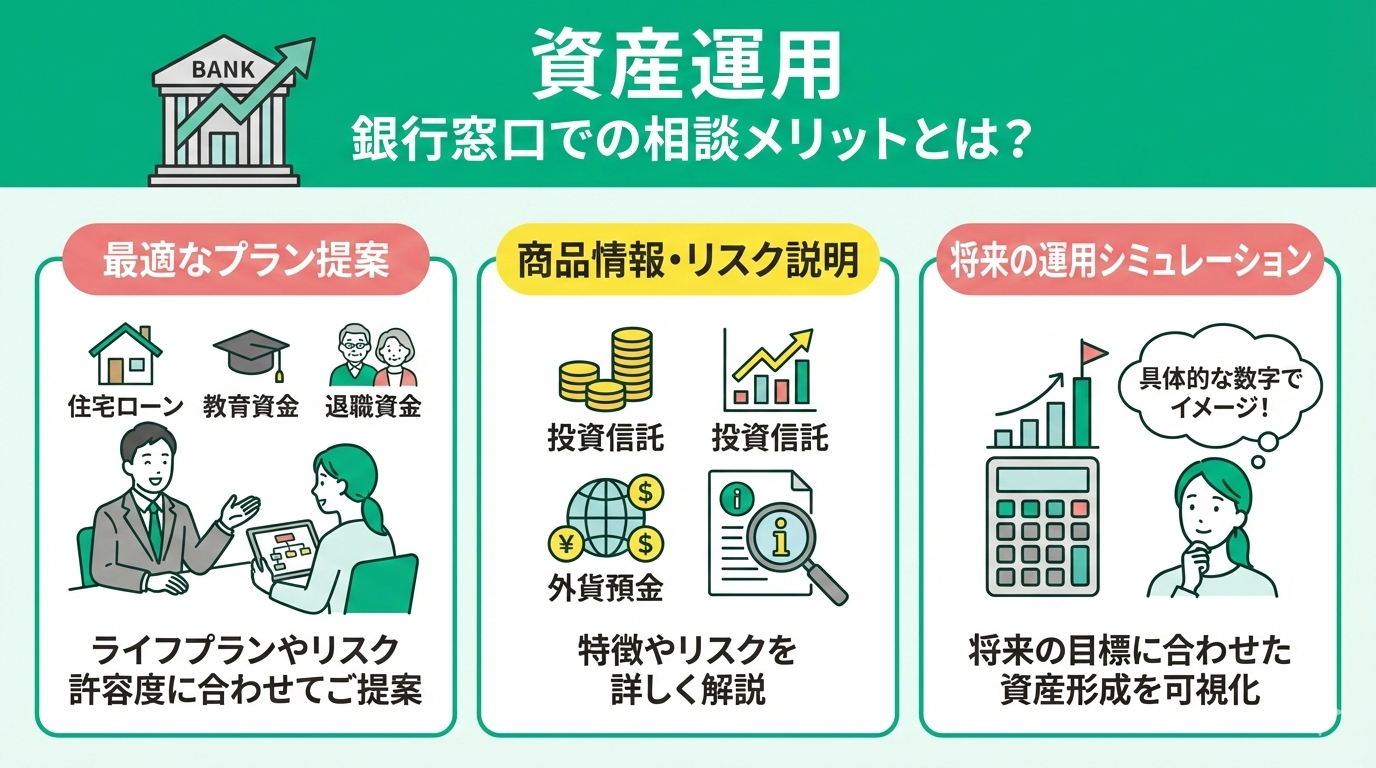

銀行の窓口では、利用者のライフプランやリスク許容度などを踏まえて、最適な資産運用プランを提案しています。

具体的には、銀行が取り扱う投資信託や外貨預金など、商品の情報提供に加え、それらの特徴やリスクについて詳しく説明します。

また、利用者の資産状況や、将来の目標に合わせた運用シミュレーションを行っている窓口もあります。具体的な数字で将来の資産形成がイメージできるので、検討しやすいのが特徴です。

さらに、銀行では税制面の優遇措置や、相続対策など資産運用に関する幅広い知識に基づいたアドバイスも受けられます。

運用方法や注意点なども丁寧に説明してくれますが、銀行の取り扱い商品が中心になることは念頭に入れておきましょう。

中立的な立場でアドバイスを受けたいという場合は、独立系FPへの相談も検討してみましょう。

「独立系」とは金融機関に所属しない人のこと。複数社の商品を比較でき、個別のニーズに合った組み合わせが可能です。相談先は「連携会社数」に注目すると、幅広い提案が受けられますよ。

住宅ローン

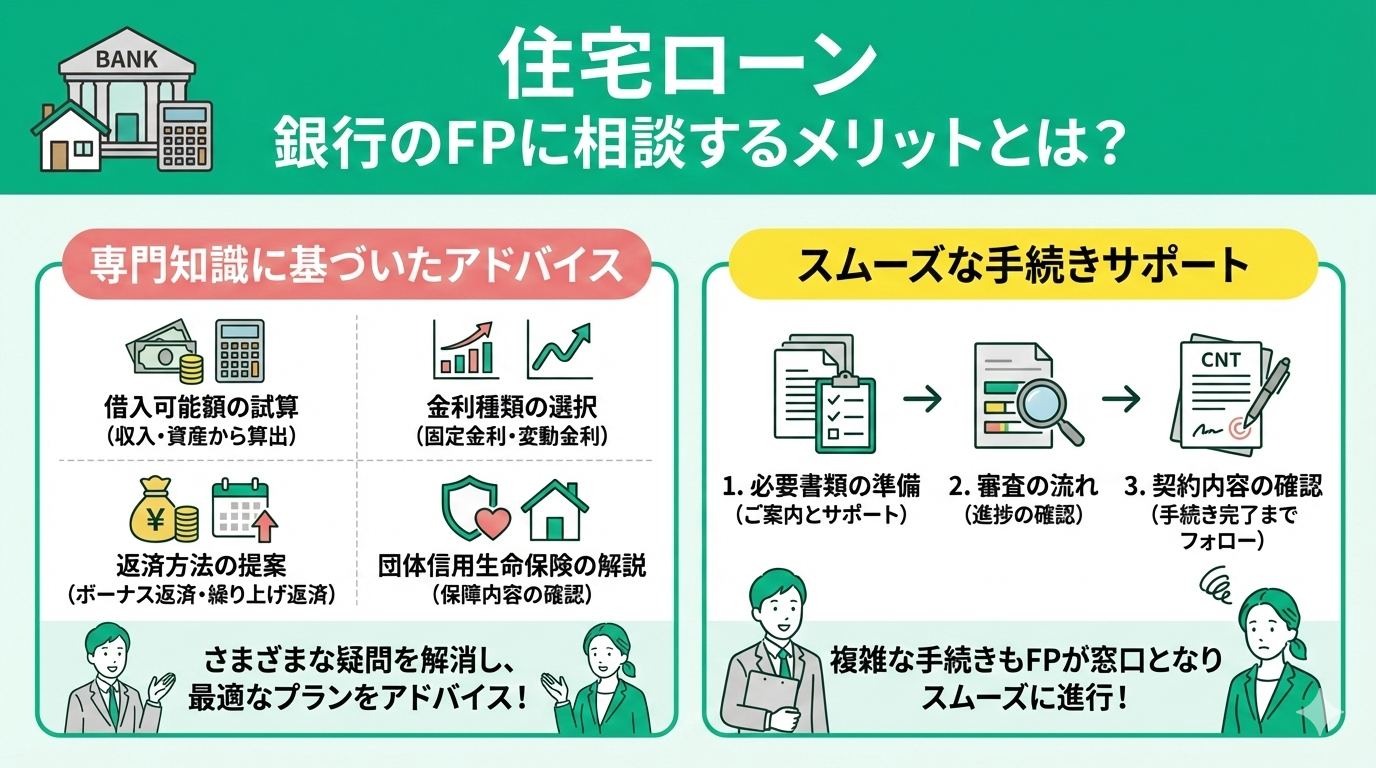

銀行のファイナンシャルプランナーに相談することで、住宅ローンに関するさまざまな疑問を解消できます。

具体的には、

- 現在の収入や資産状況からどのくらいの住宅ローンが組めるか

- 固定金利や変動金利など金利の種類

- ボーナス返済や繰り上げ返済といった返済方法

- 団体信用生命保険の内容

など専門的な知識に基づいたアドバイスを受けられます。

さらに、そのまま住宅ローンに関する手続きも可能です。申し込みに必要な書類や、審査の流れ、契約内容など、複雑な手続きをスムーズに進めるためのサポートをしています。

住宅購入には、不動産取得税などの諸費用がかかります。FPはこれらの費用についても詳しく説明できるので、利用者は全体の費用感を把握できます。

住宅ローン控除など、国や地方自治体が行っている優遇制度についても、わかりやすく解説してもらえるのは嬉しいですね。

銀行のFPは、住宅ローンに対する疑問や不安を解消し、安心して住宅購入を進めるための支援をしてくれます。

保険の見直し

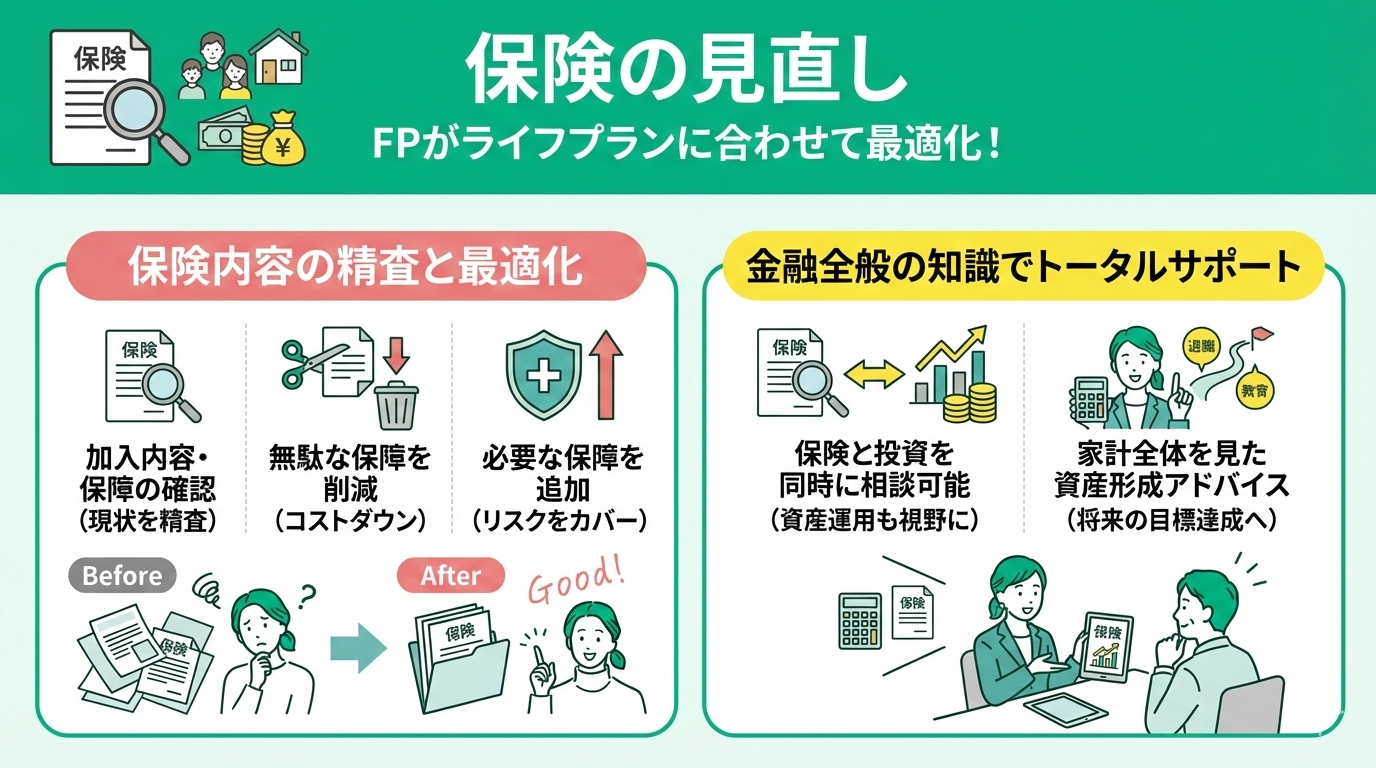

FPは現在の保険内容が自身のライフプランや、資産状況に合っているかを考慮し、より良い保険プランへの見直しをお手伝いしています。

具体的に相談できる内容として、加入中の保険商品の内容や保障内容の精査、無駄な保障の削減、必要な保障の追加など、保険に関するあらゆることが対象となります。

また、FPは保険商品だけでなく、金融商品全般に精通しているため、保険の見直しと同時に、投資や資産運用についてのアドバイスも可能です。

FPに保険の見直しを依頼すると、住宅ローンや教育資金など、他のライフプランとの整合性を考慮した上で、総合的な保険プランを提案してくれますよ。

銀行のFPは、あくまでも行員の立場から提案するのが仕事。自社の商品以外の提案はほとんどありません。複数の商品から客観的なアドバイスが欲しい場合は、独立系のFPへの相談も視野に入れてみましょう。

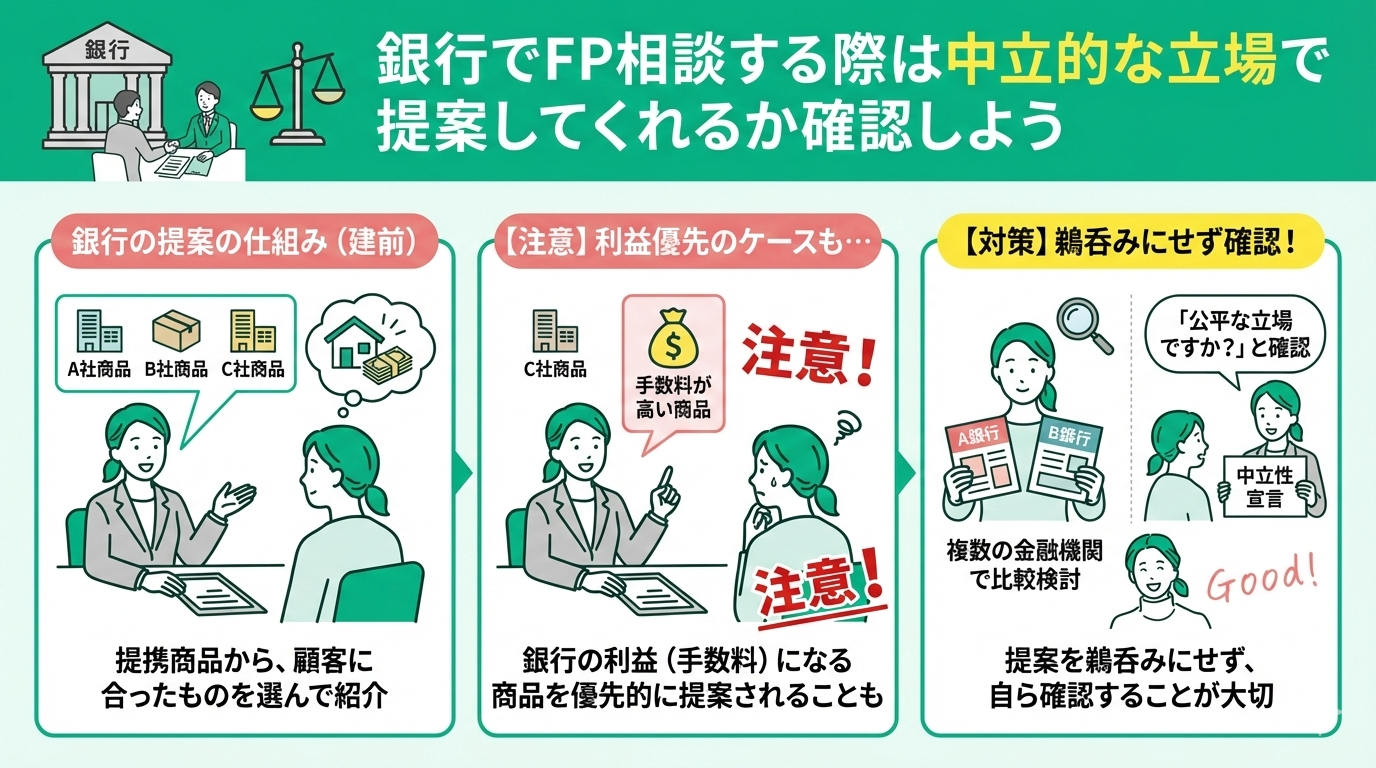

銀行でFP相談する際は中立的な立場で提案してくれるか確認しよう

銀行は利用者との相談の中で、さまざまな商品提案をすることがあります。これは、銀行が提携している金融機関の商品の中から、顧客の状況や目的に合ったものを選んで紹介しているからです。

しかし、中には銀行側の利益になる手数料の高い商品を優先的に提案されるケースもあるため、注意が必要です。

そうならないためにも、銀行が提案する商品を鵜呑みにせず、複数の金融機関で比較検討したり、公平な立場から提案してくれるか確認することも大切です。

もちろん、すべてのFPが利益優先というわけではありません。顧客の状況やニーズをしっかりとヒアリングして、最適な商品を提案してくれるファイナンシャルプランナーもたくさんいます。

マネーキャリアのように、特定の金融商品に干渉されないファイナンシャルプランナーの相談窓口では、利用者一人ひとりの状況や将来の目標にぴったりの商品が選べるようアドバイスを提供しています。

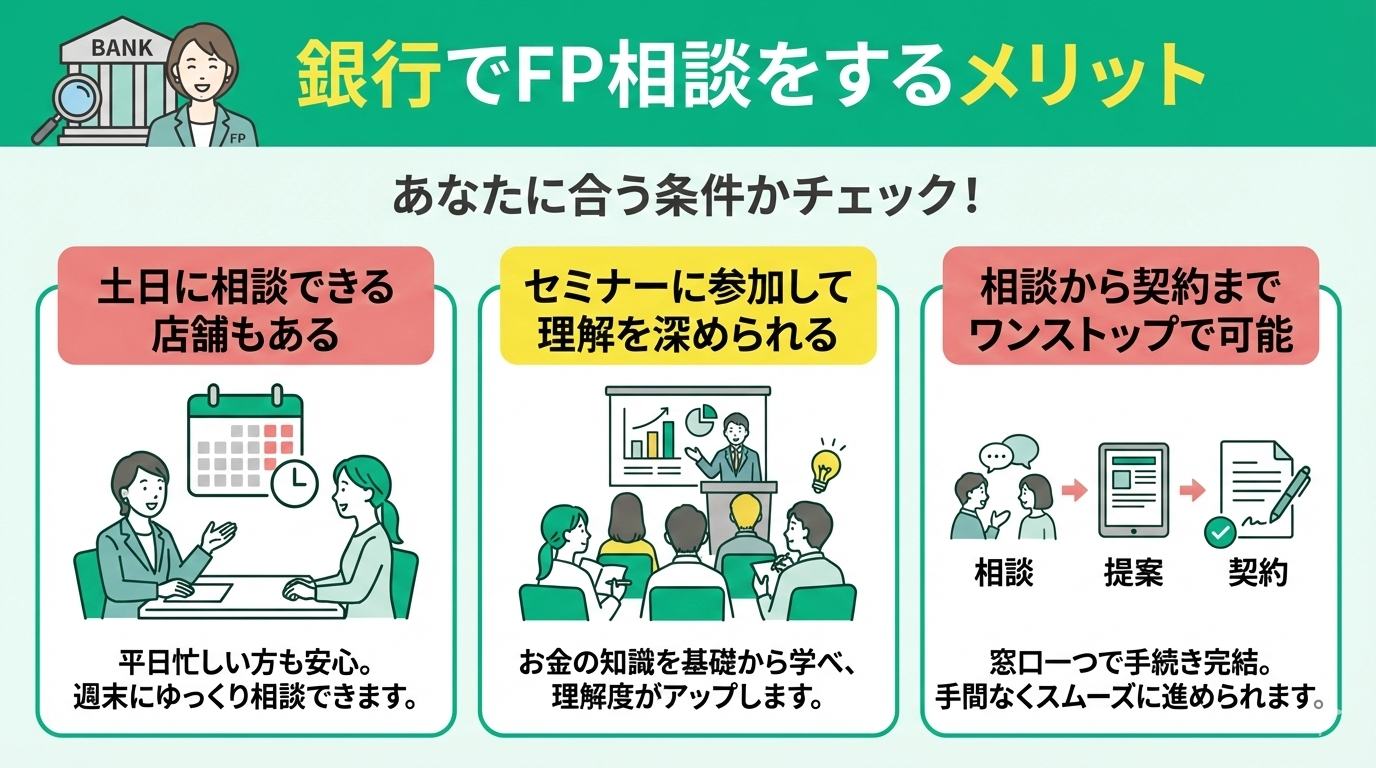

銀行でFP相談をするメリット

ここからは、銀行のFP(ファイナンシャルプランナー)相談を利用するメリットを紹介します。自身が相談先に求める条件と照らし合わせてチェックしてみてください!

土日に相談できる店舗もある

平日の日中に時間が取れない方にとって、土日に銀行のFP相談を利用できることは大きな利点です。仕事で忙しい日々を送っていても、休日の空いた時間を活用してじっくりとお金について相談できます。

特に住宅ローンや資産運用といった将来に関わる大切な決断は、家族全員の意向を合わせることが欠かせません。

土日の相談であれば家族のスケジュールを調整しやすく、全員が揃った状態でプロのアドバイスを受けられます。家族で一緒に話を聞くことで、その場でお互いの考えを共有しながら納得感のある選択がしやすくなります。

土日の銀行窓口は、平日に時間が取れない方や家族揃って相談したい方にとって便利な場所です。

一方で、お住まいの地域の近くに土日営業の店舗がないというケースも少なくありません。場所の制約で相談を諦めていた方は、土日対応に加えて場所を選ばないオンライン相談を活用するのも一つの手です。

マネーキャリアであれば、自宅にいながらプロのFPに相談できるため、より柔軟に将来の計画を立てられます。

セミナーに参加して理解を深められる

銀行のFP相談では個別の状況に応じた助言を受けられる一方で、セミナーはお金に関する知識を学べる利点があります。

資産運用の基礎から相続対策まで、幅広いジャンルの中から自分の興味に合わせて選べる点が大きな魅力です。

お金の増やし方や守り方の基本的な考え方を、主体的に学ぶ機会として活用できます。個別相談へ進む前の準備としてセミナーに参加すれば、金融への理解が深まり、その後の対話をより円滑に進められる可能性があります。

セミナーでは、他の参加者との交流を通じてお金に関する悩みや不安を共有できる機会が得られます。

自分一人だけの悩みではないと気づけたり、多様な価値観に触れたりすることで、新しい視点が見つかるきっかけになります。

セミナーで得た知識を基にすれば、その後の個別相談ではより詳しい内容を確認したり、不明点を質問したりと、参加前よりも踏み込んだ対話が可能です。

相談から契約までワンストップで可能

普段から口座開設や振り込みなどで利用している銀行は、すでに信頼関係が築かれているケースが少なくありません。

そのため、お金に関する悩みも具体的に相談しやすく、安心してサービスを利用できる利点があります。

また、資産運用から住宅ローンまで幅広い相談を一括して行えるため、複数の金融機関を回る手間を省けます。その場で契約や口座開設、投資信託の購入といった各種手続きをスムーズに進められる点も大きな魅力です。

銀行は預金やローンの利用状況など、利用者の情報を詳細に把握しているため、個々の状況に合わせた最適なプランを提案できます。

例えば、住宅ローンの相談に合わせて、将来の教育資金や老後資金についても総合的なアドバイスを受けられます。

このように、銀行のFP相談は窓口一つで完結するサービスを通じて、利用者の時間を有効に活用しながら、より円滑な資産形成をサポートしています。

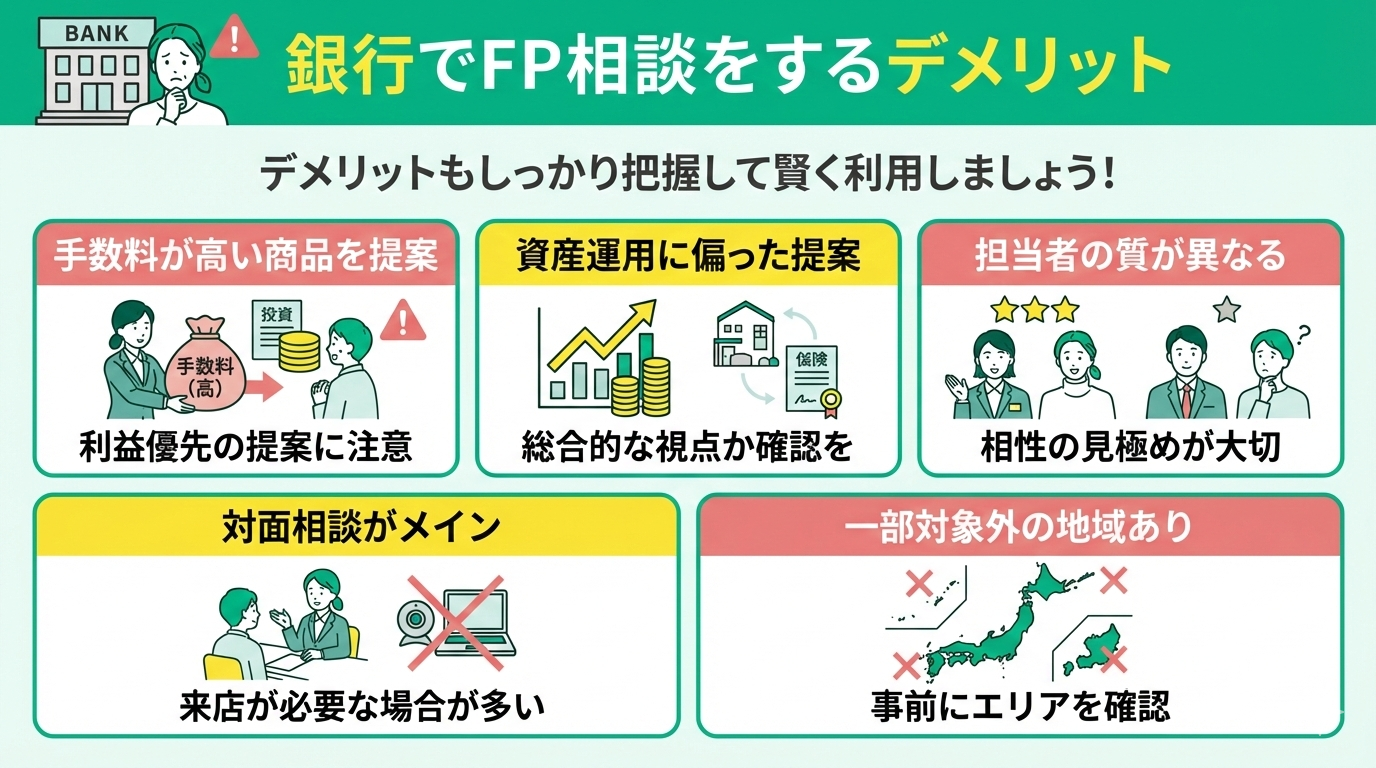

銀行でFP相談をするデメリット

銀行のファイナンシャルプランナー相談はメリットばかりではありません。デメリットについてもしっかり把握しておきましょう。

手数料が高い商品ばかり提案される場合がある

銀行のFPは、自社で取り扱う商品を中心に説明する傾向があります。そのため、他の金融機関の商品や、より手数料の低い選択肢については、十分な情報提供が行われないケースも考えられます。

これは、銀行が自社の金融商品を販売することで利益を得るビジネスモデルであるという背景があるためです。

提案された内容が本当に自分にとって必要なものかどうか、利用者が客観的に判断する姿勢が大切です。

すべてのFPが特定の提案に偏るわけではありません。ですが、専門知識がない状態で、自分に本当に必要な商品を見極めるのは難しい面もあります。

まずは事前に担当者の資格や経験、口コミなどを確認し、信頼できる相手を選ぶことが大切です。また、一つの窓口だけでなく、複数の金融機関で話を聞いたり、独立系のFPに相談したりしてセカンドオピニオンを取り入れるのも有効です。

マネーキャリアであれば、特定の金融機関に属さない中立的な立場から、客観的な意見を伝えることが可能です。

資産運用に特化した提案を受ける場合がある

銀行は、自社で取り扱っている商品を提案することが主な業務の一つです。

そのため、FP相談においても、銀行が扱う商品、特に投資信託や外貨建て商品などが中心に提案される傾向があります。

こうした提案は、必ずしも利用者にとって最適な選択肢とは限らない場合も考えられます。銀行の商品ラインナップは多様化していますが、自身の悩みに対して他に解決策がないか、幅広く確認することも大切です。

銀行のFP相談は、中立的で客観的なアドバイスを優先したい方にとって、物足りなさを感じる可能性があります。相談を利用する際は、こうした側面を理解した上で、複数の金融機関の担当者を比較検討することが大切です。

もし公平な立場からの意見を詳しく聞きたいのであれば、マネーキャリアのような独立系のFPへ相談する選択肢もあります。

特定の金融機関に属さない専門家のアドバイスを取り入れることで、より納得感のある判断ができるようになります。

担当者によってサービスの質が異なる場合がある

銀行のFP相談は、担当者によってサービスの質に大きな差が生じる可能性がある点がデメリットの一つです。

銀行員は定期的に異動が行われるため、担当者が変わるたびにこれまでの相談内容や資産状況への理解がリセットされてしまうケースが考えられます。その結果、継続して適切なアドバイスを得るのが難しくなる可能性があります。

また、新しくなった担当者と一から信頼関係を築き直さなければならない点も、利用者にとっては負担に感じられる要素です。

ある担当者は将来設計をじっくり聞き最適なプランを提案してくれますが、別の担当者は自社商品の紹介に偏ってしまうといったケースも少なくありません。

そのため、同じ銀行であっても、担当者によってアドバイスの内容や質に大きな差が出てしまう可能性があります。

一方でマネーキャリアでは、独自の評価基準を設けています。この基準をクリアしたFPのみが相談に対応しているため、質の高いサービスを安定して提供できる体制を整えています。

対面相談がメインになる

多くの銀行は各地に店舗を構えており、FP相談も窓口で受け付けています。しかし、店舗の営業時間は平日の昼間が中心のため、相談できる時間に限りがあります。

内容によっては一度の面談ですべてを話し終えるのが難しく、複数回足を運ぶ必要が出てくるケースも考えられます。

また、対面での相談は担当者の雰囲気や話し方に影響を受けやすく、人によっては心理的なプレッシャーを感じてしまう可能性があります。

銀行のFP相談は、対面で気軽に話せる良さがある一方で、銀行が勧める商品を中心に提案されると断りにくい状況になりがちです。

特に対面でのやり取りでは、担当者の熱意に押されて心理的なプレッシャーを感じてしまう場面も少なくありません。

オンライン相談であれば、適度な距離感を保ちながらリラックスして臨めるため、提案内容を冷静に判断しやすく、相談そのものに集中できる可能性が高まります。

離島など一部サービス対象外の地域がある

一部の銀行では、離島などの特定の地域においてサービスの提供が制限されている場合があります。

そのため、利用したいサービスがお住まいの地域の銀行で受けられるかどうか、事前に確認することが大切です。対面での相談を希望する場合、内容によっては近くの店舗ではなく、遠方の支店まで足を運ぶ必要があるかもしれません。

また、都市部と比べると取り扱う商品の種類が限られていたり、相談できるFPの人数が少なかったりする状況も考えられるため注意が必要です。

希望する銀行がサービスの対象外である場合は、他の金融機関やFP窓口への相談を検討する必要があります。

近年ではオンライン相談の普及により、お住まいの地域に関わらず気軽に利用できるサービスが増えています。

マネーキャリアであればオンライン相談の体制が整っているため、離島を含めた全国どこからでも相談が可能です。場所の制約を気にせず、自宅から質の高いアドバイスを受けられる環境を活用してみてはいかがでしょうか。

【銀行別】FPに相談できる内容や特徴を解説

【まとめ】オンラインでFP相談するならマネーキャリア

ここまで、銀行のFP相談窓口におけるメリットとデメリットを詳しく解説してきました。 相談を検討する際は、利点だけでなく注意すべき点もしっかりと把握した上で、話を進めていくことが大切です。

もし自身にとって懸念となる項目が複数ある場合は、それらを解消できる他のサービスに目を向ける必要があります。

マネーキャリアは、常に公平な立場から利用者に寄り添った提案を行う無料のFP相談窓口です。

オンライン相談を軸としているため、全国どこからでも気軽に利用できます。銀行の窓口へ足を運ぶのが難しい方は、ぜひ一度お問い合わせください。