- 相談可能ジャンルの多さ

- 相談員の信頼性(保有資格やプロフィールをチェック!)

- 中立性(FPがおすすめ!)

監修者ファイナンシャルプランナー

この記事の目次

- 大阪府で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

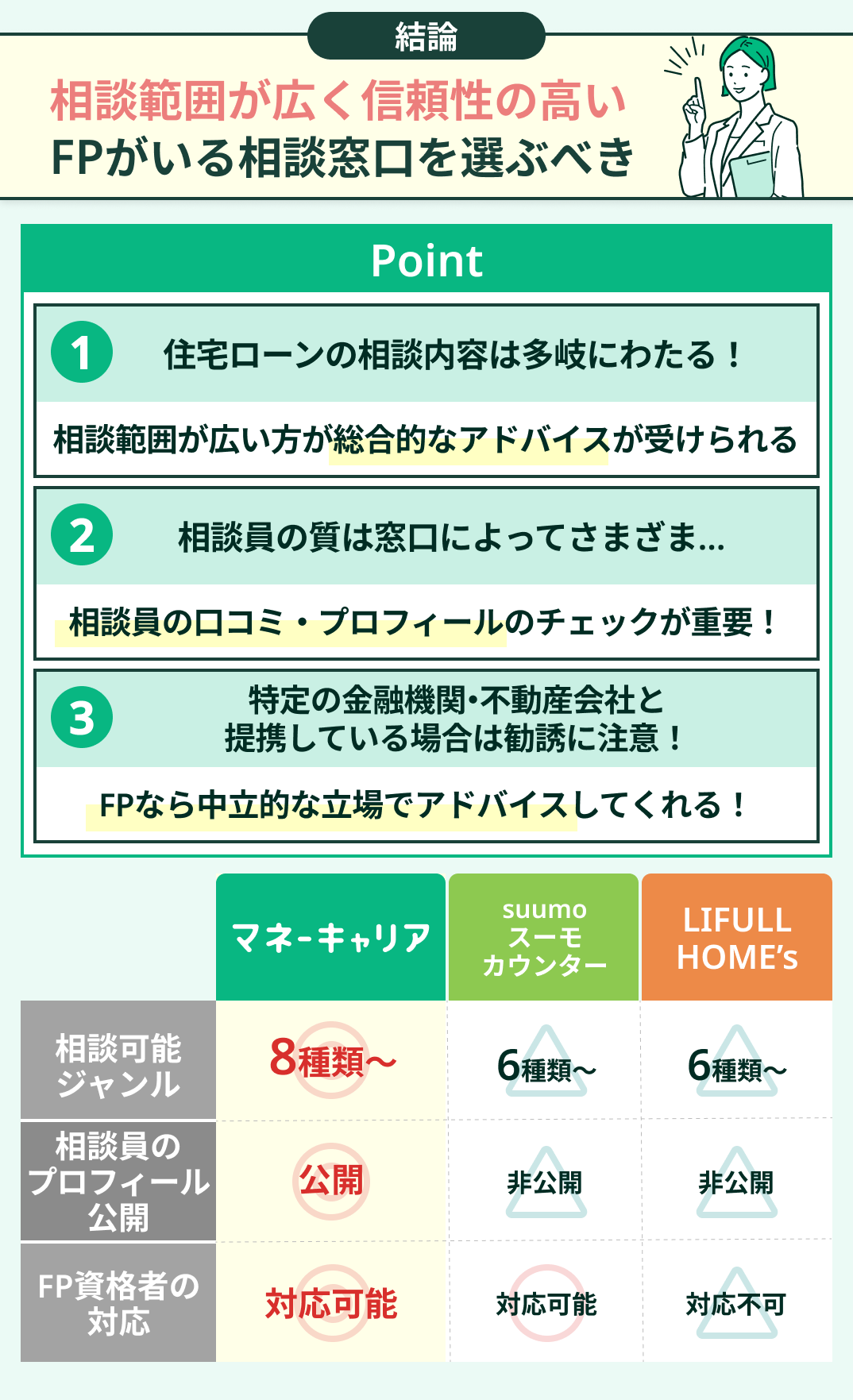

- 【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

- 大阪府で住宅ローン相談窓口を選ぶ際の注意点

- 相談可能ジャンルを確認する

- 専門家の口コミ・プロフィールを確認する

- 中立的な立場で提案してくれるか確認する

- 大阪府でおすすめの住宅ローン相談窓口5選

- マネーキャリア

- スーモカウンター 梅田店

- ライフルホームズ 梅田蔦屋書店

- おうちの買い方相談室 大阪堺店

- ARUHI 住宅ローン

- 【行政編】大阪府で住宅ローンの相談ができる窓口一覧

- 【番外編】大阪府で住宅ローンの相談ができる窓口一覧

- 大阪府の住宅ローン相談に関してのよくある質問

- 予約なしでも相談できますか?

- 電話でも相談できますか?

- 相談でよくある失敗はなんですか?

- 【まとめ】大阪府でおすすめ住宅ローン相談窓口

大阪府で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

効率的なローンの返済には、自分に合った相談先を選ぶことが重要です。

まずは以下の画像で診断チャートでどこの相談先が合っているか確認してみましょう。

なお、それぞれの相談先のメリット・デメリットは以下のとおりです。それぞれの特徴を十分に把握して、自分にピッタリの相談先を見つけましょう。

<結論>

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)の無料相談がおすすめです。

- 中立的な立場で自身の家庭状況に沿った提案をしてほしい

- 豊富な選択肢の中から住宅ローンのプランを選びたい

- 住宅ローンの返済計画だけでなく、長期的なライフプランを考慮したアドバイスが欲しい

【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

結論、住宅ローン相談をする際は、相談範囲が広く、信頼性の高いFPがいる相談窓口を選ぶのがおすすめです。

なぜなら、FPは、住宅ローンはもちろん、家計や教育資金・老後資金など幅広いお金に関する知識があり将来を見据えた住宅ローン計画をサポートしてもらえるからです。

また、相談窓口によってFPの質は異なるため、実績があり相談者ファーストな考えをもつFPを探すことが大切です。

マネーキャリアなら、FPによる無料相談が可能で、相談前に担当FPのプロフィール(実績・口コミ)も確認できるため安心して相談が可能です。

また、厳選された優秀なFPのみが対応できる仕組みが確立されているため、相談先に迷っている方はぜひ相談してみましょう。

大阪府で住宅ローン相談窓口を選ぶ際の注意点

- 相談可能ジャンルを確認する

- 専門家の口コミ・プロフィールを確認する

- 中立的な立場で提案してくれるか確認する

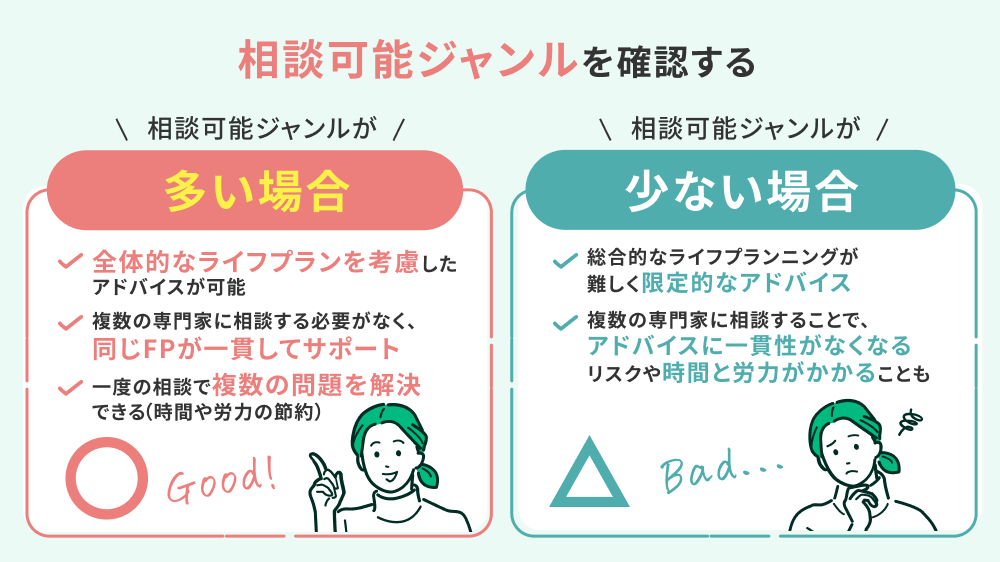

相談可能ジャンルを確認する

大阪府の住宅ローン相談先を探す場合には、「何を相談可能なのか」といった相談可能なジャンルをあらかじめ把握しておきましょう。

住宅ローン相談といっても、借入可能額や自分にあった金利・団信の選び方、将来的な借り換えの方法など、相談内容は広範囲にわたります。

住宅ローン以外の、家計の現状・教育資金などのお金に関する内容の相談にも応じている相談窓口を選ぶと、より自分にあったアドバイスを受けられます。

相談可能なジャンルはできるだけ多い窓口を選びましょう。

<ワンポイントアドバイス>

相談可能なジャンルが「住宅ローンの借入」だけの窓口では、総合的なライフプランを元にしたアドバイスは受けられません。

無理のない返済プランや、ライフプランを見据えた資金計画を踏まえたアドバイスを受けることで、安心できる住宅ローンの借り入れが可能となります。

相談窓口選びの際には、窓口の公式ウェブサイトなどを確認して「相談可能ジャンル」が何なのかを把握しましょう。

専門家の口コミ・プロフィールを確認する

住宅ローン相談窓口探しのときには、相談に応じてくれる専門家のプロフィールや経歴などが公式サイトに掲載されているかどうかを確認しましょう。

住宅ローンは将来長い期間にわたって付き合うものなので、自分の現状や悩みに対して最良の提案ができる専門家かどうかを事前チェックする必要があります。

担当者の経歴や口コミ・得意分野などを事前に把握できる窓口だと、不安を感じることなく相談できます。

<ワンポイントアドバイス>

住宅ローンに詳しい専門家にも、提案の中身や接客の態度など、その人の個性があります。

住宅ローン相談は複数回にわたることも多いので、自分と相性が良い専門家・担当者を選ぶと気持ちよく相談ができます。

強引な営業・勧誘などをしないかどうかについても、ネットの口コミから見えてくる場合があります。

安心して相談できる信頼性の高い専門家と出会うためには、あらかじめ情報をしっかり収集しておくことが重要です。

中立的な立場で提案してくれるか確認する

大阪府で住宅ローンの無料相談窓口を選ぶときには、「公平で中立的なポジションでアドバイスしてくれるかどうか」をしっかりチェックしておく必要があります。

たとえば、特定のローン商品ばかりを勧めてくるような、特定の銀行・会社に偏っている窓口を選んでしまうと、自分にとってベストとはいえないローンを組んでしまう危険性があります。

中立的で透明性のある提案をしてもらうためには、複数の金融機関のローンを取り扱っているかどうか、自分のニーズを把握した上でアドバイスしてくれるかどうかを事前に確認することが大切です。

<ワンポイントアドバイス>

大阪府の住宅ローン相談先には様々な窓口がありますが、自分に適したローン商品を選ぶためには、公平で中立的な立場の窓口選びが大切です。

中には、「無理な勧誘に応じてしまって、自分に適していないローン商品を選んでしまった」との口コミも散見されます。

窓口選びの際には、公式のウェブサイトでどのような金融機関・会社と提携しているかどうかをまず確認するようにしましょう。

もしも、中立性に疑いが残るような窓口を利用する場合には、対面相談ではなく電話相談やオンライン相談など営業を断りやすい形態で相談するといいでしょう。

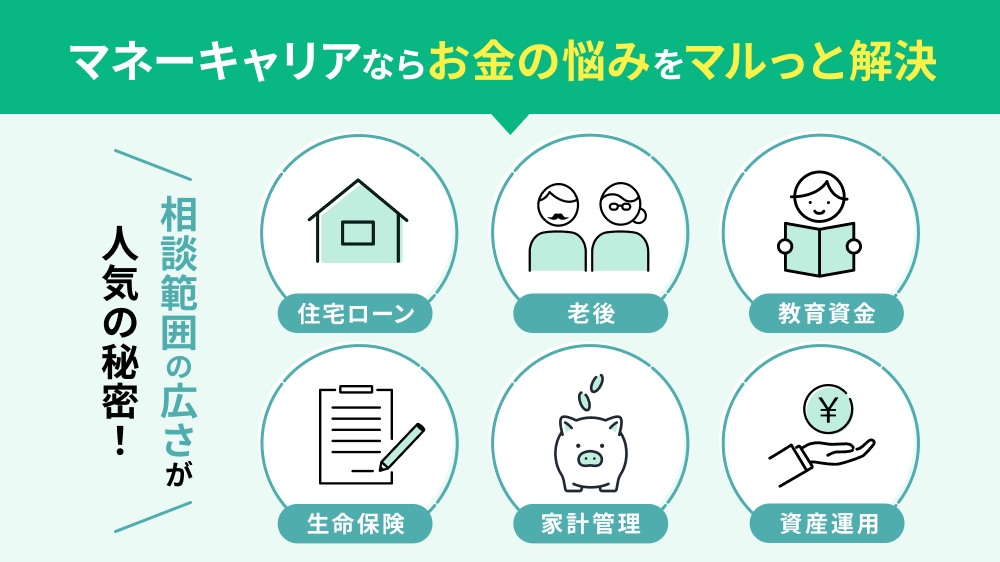

住宅ローンオンライン無料相談窓口マネーキャリアなら、完全中立な立場から住宅ローンの専門家(FP)が一人一人に合わせたアドバイスをいたします。

3,500名以上のFP資格者が在籍しているので、自分に合った相談員を見つけることができます。

初めての方でもぜひお気軽にご相談ください。

大阪府でおすすめの住宅ローン相談窓口5選

今回は、大阪府を拠点に活動する相談先の中から、専門性の高さや相談できる内容の幅広さを基準に、特に信頼できる5つの窓口を厳選しました。

住宅ローンはもちろん、家計全体の見直しやライフプランまで相談できる先を探している方は、ぜひ参考にしてみてください。

▽大阪府のおすすめ窓口を比較しやすいよう一覧表にしました。

| 相談窓口 | マネーキャリア(FP) | スーモカウンター 梅田店 |

ライフルホームズ 梅田 蔦屋書店 |

おうちの買い方相談室 大阪堺店 |

ARUHI 住宅ローン 梅田店 |

|---|---|---|---|---|---|

| 相談料金 | 何度でも無料 | 無料 | 無料 | 無料 | 無料 |

| 相談可能 ジャンル |

住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 |

住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 |

住宅ローン 不動産 リノベーション 工務店の紹介 税金対策 保険 |

住宅ローン 家探し 資金計画 |

住宅ローン 借入 金利 申込手続き |

| 専門家の プロフィール公開 |

◯ | - | - | - | - |

| オンライン相談 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 店舗相談 | × | ◯ | ◯ | ◯ | ◯ |

| 訪問相談 | ◯ | ◯ | × | × | × |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

マネーキャリア

- ライフプランに基づいた借入計画

- 現在の収入を踏まえた返済シミュレーション

- 住宅購入の際にかかる諸費用

- 実際の利用者の相談満足度が98.6%と高い

- 実績・評判に基づく独自のスコア付けで、質の高いFPのみが対応してくれる

- 対面相談だけでなくオンライン相談にも応じてくれる

<マネーキャリアのおすすめポイントとは?>

土日祝日や平日の仕事終わりの時間でもオンラインまたは訪問相談で好きな場所・好きな時間で相談ができます。

予約は、Webや電話からだけでなくLINEからもできるので、相談予約のハードルが低く気軽に相談可能です。

また、女性のFPもたくさん在籍しているので、女性ならではの観点から親身になって相談に乗ってくれます。

| 相談窓口 | マネーキャリア |

|---|---|

| 相談料金 | 何度でも無料 |

| プロフィール公開 | 〇 |

| オンライン相談 | ◯ |

| 店舗相談 | × |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税対策 |

| 公式サイト | 公式サイト |

スーモカウンター 梅田店

- 住宅選びのコツ

- 家計状況や予算に応じた住宅ローンの借り入れシミュレーション

- 自分にあった金融機関やハウスメーカーの選び方のポイント

- 住宅ローンの専門家が丁寧に対応してくれる

- 特定の不動産会社やハウスメーカーに属することなく中立的に提案してくれる

- 大阪府内に多数の支店を持っており、家の近くで相談可能

<スーモカウンターのおすすめポイントとは?>

スーモカウンターは、ローンや物件を特定の会社に偏ることなく公平に紹介してくれます。

強引な営業や勧誘の心配もなく、自分に合った住宅ローンをじっくり選択可能です。

FPなどの各種資格を持った専門のスタッフが、ライフプランや家計に合った住宅ローンの組み方をサポートしてくれます。

物件購入者向けのサービスなので、住宅ローンの詳細な相談にはやや向いていませんが、住宅ローンや物件購入の全体の流れを知りたい人におすすめです。

| 相談窓口 | スーモカウンター 梅田店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 |

| 公式サイト | 公式サイト |

| 相談窓口 | スーモカウンター 梅田店 |

|---|---|

| 住所 | 大阪府大阪市北区 角田町8番1号 大阪梅田ツインタワーズ・ノース30階 |

| アクセス | 地下鉄御堂筋線「梅田」駅徒歩2分 JR「大阪」駅徒歩4分 |

| 営業時間 | 10:00~18:30 |

| 電話番号 | 0120-991-096 |

ライフルホームズ 梅田蔦屋書店

- 住宅ローンを組んだ後の返済計画や資産計画

- 一戸建て住宅やマンションを購入する際の流れ

- 家計状況に寄り添った住宅ローンの選び方

- 特定の銀行などに偏らない中立的なポジションからの公平なアドバイスが受けられる

- 対面相談だけでなくオンラインでの相談にも対応

- 複数の不動産会社からカタログなどを取り寄せてもらえる

<ライフルホームズのおすすめポイントとは?>

ライフルホームズの魅力は、特定の不動産会社・銀行などに偏ることなく、公平に物件・ローン商品を紹介してくれる点です。

物件探しから住宅ローンの契約まで、住宅購入に関する広い情報を無料で提供してくれます。

家づくり・不動産探しが初めてだという人にも、丁寧にアドバイスをしてくれるので、相談内容などが曖昧であっても安心して相談できます。

住宅ローンの深い相談にまではすぐには対応できないケースもあるようなので、あらかじめ質問内容などを伝えておくといいでしょう。

| 相談窓口 | ライフルホームズ |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 不動産 リノベーション 工務店の紹介 紹介先の断り代行 税金対策 保険 |

| 公式サイト | 公式サイト |

| 相談窓口 | ライフルホームズ 梅田 蔦屋書店 |

|---|---|

| 住所 | 大阪府大阪市北区梅田3-1-3 ルクア イーレ 9F 梅田 蔦屋書店内 |

| アクセス | 大阪駅 中央口 徒歩1分 梅田駅 北改札口 徒歩2分 |

| 営業時間 | 土日祝OK・10時~19時 |

| 電話番号 | 0120-975-534 |

おうちの買い方相談室 大阪堺店

- 建売住宅以外の注文住宅やリフォーム・リノベーションなどの買い方

- 不動産を買う際の資金計画の試算

- 家計状況や年収に応じた住宅ローンの借入額

- 不動産会社に偏らない公平で中立的な立場からのアドバイスを受けられる

- 子供が増えたり収入が変動したときの家計の見直しにも無料で対応

- どのくらいの住宅ローンを組めば安定して返していけるのかをアドバイス

<おうちの買い方相談室のおすすめポイントとは?>

おうちの買い方相談室は、家計の専門家が住宅ローンの手続などについて丁寧に助言してくれます。

世の中の状況や家計・家族構成などが変化しても、安定して住宅ローンを返済していけるように長期間の目線でアドバイスを受けられるのが特徴です。

住宅ローンの前提となる不動産探しについても専門家がサポートしてくれるので、物件探しをしながら住宅ローンの情報を集めている方におすすめです。

| 相談窓口 | おうちの買い方相談室 大阪堺店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | - |

| 相談内容 | 住宅ローン 家探し 資金計画 |

| 公式サイト | 公式サイト |

| 相談窓口 | おうちの買い方相談室 大阪堺店 |

|---|---|

| 住所 | 大阪府堺市東区 日置荘原寺町46−2-207 |

| アクセス | 南海高野線萩原天神駅徒歩2分 |

| 営業時間 | 平日 9:30-17:30 定休日:土日祝日 |

| 電話番号 | 072-283-4062 |

ARUHI 住宅ローン

- 自分の家計状況や年収に合った住宅ローン借入額・返済計画のシミュレーション

- 住宅ローンの具体的な手続や条件面での相談

- 現状で住宅ローン借り入れ審査に通るかどうか

- 対面での相談だけなくオンラインでの相談にも対応

- 住宅ローンの金利や借入額など条件面での具体的な相談も可能

- 新規での借入れのみでなく借り換えにも対応可能

<ARUHI 住宅ローンのおすすめポイントとは?>

ARUHI 住宅ローンでは、自社のローン商品を販売するためスタッフが研修を受けています。

そのため、住宅ローンに関する様々な内容について相談可能です。

住宅ローン商品を提供している立場なので、中立性には限りがありますが、条件や審査などについての具体的なアドバイス・交渉をしたい方にとっては魅力的な窓口です。

| 相談窓口 | ARUHI 住宅ローン 梅田店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 借入 金利 申込手続き |

| 公式サイト | 公式サイト |

| 相談窓口 | ARUHI 住宅ローン 梅田店 |

|---|---|

| 住所 | 大阪府大阪市北区梅田1-1-3 大阪駅前第3ビル30F |

| アクセス | 阪神電鉄本線 「梅田駅」 徒歩4分 JR線 「大阪駅」 徒歩5分 JR線 「北新地駅」 徒歩5分 地下鉄御堂筋線 「梅田駅」 徒歩5分 阪急線 「梅田駅」 徒歩9分 |

| 営業時間 |

10:00~19:00 定休日:水曜日 |

| 電話番号 | 06-6940-7017 |

| 相談窓口 | ARUHI 住宅ローン 東梅田店 |

|---|---|

| 住所 | 大阪府大阪市北区 神山町8-1 梅田辰巳ビル4F |

| アクセス | 大阪メトロ谷町線 「東梅田駅」 徒歩6分 大阪メトロ堺筋線 「扇町駅」 徒歩8分 阪急線 「梅田駅」 徒歩10分 JR線 「大阪駅」 徒歩12分 |

| 営業時間 |

9:30~18:00 定休日:土日祝日 |

| 電話番号 | 06-6467-4586 |

| 相談窓口 | ARUHI 住宅ローン 大阪支店 |

|---|---|

| 住所 | 大阪府大阪市中央区 心斎橋筋1-9-17 エトワール心斎橋6F |

| アクセス | 御堂筋線・長堀鶴見緑地線 「心斎橋駅」 徒歩1分 |

| 営業時間 |

9:00~18:00 定休日:水曜日・日祝 |

| 電話番号 | 06-6244-8200 |

| 相談窓口 | ARUHI 住宅ローン なんば店 |

|---|---|

| 住所 | 大阪府大阪市浪速区 難波中1-10-4 南海SK難波ビル2F |

| アクセス | 阪神電鉄本線 「梅田駅」 徒歩4分 JR線 「大阪駅」 徒歩5分 JR線 「北新地駅」 徒歩5分 地下鉄御堂筋線 「梅田駅」 徒歩5分 阪急線 「梅田駅」 徒歩9分 |

| 営業時間 |

10:00~19:00 定休日:水曜日・日曜日 |

| 電話番号 | 06-6599-8531 |

| 相談窓口 | ARUHI 住宅ローン 平野店 |

|---|---|

| 住所 | 大阪府大阪市平野区 喜連2-5-63 シンコービル4F |

| アクセス | 地下鉄谷町線「喜連瓜破駅」 徒歩1分 |

| 営業時間 |

10:00~19:00 定休日:水曜日 |

| 電話番号 | 06-6705-8008 |

| 相談窓口 | ARUHI 住宅ローン 新大阪店 |

|---|---|

| 住所 | 大阪府大阪市淀川区 宮原4-3-7 MPR新大阪ビル1F |

| アクセス | JR 「新大阪駅」 徒歩9分 地下鉄御堂筋線 「新大阪駅」 徒歩6分 |

| 営業時間 |

10:00~18:00 定休日:火曜日・水曜日 |

| 電話番号 | 06-6210-6470 |

| 相談窓口 | ARUHI 住宅ローン 千里中央店 |

|---|---|

| 住所 | 大阪府豊中市 上新田1-74-1 セントラルコート1F 104号室 |

| アクセス | 北大阪急行電鉄南北線 「千里中央駅」 徒歩7分 大阪モノレール 「千里中央駅」 徒歩7分 |

| 営業時間 |

10:00~18:00 定休日:水曜日・日曜日・祝日 |

| 電話番号 | 06-6310-1682 |

【行政編】大阪府で住宅ローンの相談ができる窓口一覧

| 相談窓口 | 大阪市 住まいに関する相談窓口 | 住宅金融支援機構 |

|---|---|---|

| 住所 | 大阪市北区天神橋6丁目4-20 住まい情報センター4階 | 大阪府大阪市中央区 本町4丁目3番9号 本町サンケイビル13階 |

| アクセス | Osaka Metro堺筋線、谷町線、阪急電鉄 「天神橋筋六丁目」駅下車 3号出口より連絡 JR環状線「天満」駅から北へ | 地下鉄本町駅下車17番出口 徒歩2分 地下鉄本町駅下車8番出口 徒歩3分 |

| 営業時間 | 平日・土曜日 9時~19時 | 月~金曜日 9時~17時 |

| 定休日 | 日祝 | 土日祝 |

| 電話番号 | 06-6242-1177 | 06-6281-9260 |

| 公式サイト | 公式サイト | 公式サイト |

【番外編】大阪府で住宅ローンの相談ができる窓口一覧

| 店舗名 | センチュリー21 プラウデストグループ | ゼロ仲介 | マイホーム購入の相談窓口 | みずほ銀行 ローンコンサルティングスクエア | FP事務所LBプランニング |

|---|---|---|---|---|---|

| 住所 | 大阪市北区曽根崎新地2-1-23 JPR堂島ビル1F | 大阪府大阪市北区西天満1-6-2 西天満サンエイビル4階 | 大阪府大阪市北区梅田1-1-3 大阪駅前第3ビル25階 | 大阪府大阪市北区芝田1–1–3 阪急三番街南館2階 | 大阪市西区北堀江1-1-7 四ツ橋日生ビル本館207 |

| アクセス | JR東西線「北新地駅」 徒歩1分 大阪市四つ橋線「西梅田駅」 徒歩3分 大阪環状線「大阪駅」 徒歩8分 | Osaka Metro 堺筋線 『北浜駅』 ㉖番出口 徒歩4分 京阪電車 京阪本線 『北浜駅』 ㉖番出口 徒歩4分 京阪電車 中之島線 『なにわ橋駅』 ③番出口 徒歩3分 | 大阪メトロ御堂筋線「梅田駅」より徒歩約5分 大阪メトロ谷町線「東梅田駅」より徒歩約5分 大阪メトロ四ツ橋線「西梅田駅」より徒歩約5分 JR東西線「北新地駅」より徒歩約2分 JR各線「大阪駅」より徒歩約8分 阪神各線「梅田駅」より徒歩約5分 阪急各線「梅田駅」より徒歩約10分 | 阪急電車

大阪梅田駅より直結 地下鉄 御堂筋線 梅田駅:北改札口を出て右へ徒歩約1分 JR 大阪駅:御堂筋北口より階段で下り、 御堂筋線梅田駅 北改札口を右側に見て直進 | 四ツ橋駅徒歩1分 心斎橋駅徒歩3分 |

| 営業時間 | 9:30~19:30 | 10:00〜19:00 | 9:00~18:30 | 月曜日・火曜日・木曜日 9時00分~15時00分 水曜日・金曜日 9時00分~20時00分 土曜日 10時00分~17時00分 | - |

| 定休日 | 水曜日 | 水曜日 | 月曜日 | 日祝 | - |

| 電話番号 | 06-4797-0021 | 0120-829-254 | 06-6347-0005 | 0120–077–371 | - |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

大阪府の住宅ローン相談に関してのよくある質問

予約なしでも相談できますか?

住宅ローン相談窓口での無料相談は、予約を入れなくても相談できるケースもありますが、しっかり相談したい場合には予約を入れるのが確実です。

たとえば、銀行の一般窓口などは予約しなくても相談可能ですが、より詳しい担当者が対応してくれるローンプラザでの相談などは予約制となっている場合が多いです。

また、店舗を構えておらずオンライン相談や訪問相談などを行っている窓口では、予約をしなければ相談できないケースが多いでしょう。

相談予約は、WEBや電話などで受け付けており、難しい作業ではないので予約を入れるのがおすすめです。

電話でも相談できますか?

住宅ローン相談窓口の多くは、電話での相談も受け付けています。

通話料が無料のフリーダイヤルを設けている窓口も多いので、長時間電話で相談しても安心です。

ただし、予約なしで電話で相談する場合には、短い時間の相談となってしまうケースもあります。

個々人の状況に合った具体的な相談をする場合には、予約をして電話での相談を行いたい旨を伝えておくようにしましょう。

相談でよくある失敗はなんですか?

住宅ローン相談窓口での無料相談で、よくある失敗には以下のようなものがあります。

- 年収や家計状況などをよく把握しないまま相談して具体的なアドバイスをもらえなかった

- 「いくら借りられるのか」ばかりに気がいって、「返せる金額」ではない額を借りてしまった

- 強引な営業や勧誘を断れず、自分にとってベストとは言えないローン契約や不動産購入をしてしまった

- 最低限、年収が分かる書類を持って相談に行く

- 返済能力をしっかり見極め「返せる金額」を借りる

- 中立的な窓口かどうかを事前にリサーチする

【まとめ】大阪府でおすすめ住宅ローン相談窓口

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローンの選び方 | 住宅ローンの選び方は?初心者でも大丈夫!審査が厳しい銀行は? |

| ◻︎住宅ローンの比較方法 | 住宅ローンを比較する時のポイントは?金融機関の比較表で違いを解説 |

| ◻︎月々の返済額が10万円はきつい? | 住宅ローンが月々10万円の返済だときつい理由は?共働きでもきつい? |

| ◻︎分割融資ができるおすすめの銀行は? | 住宅ローンの分割融資ができるおすすめの銀行はどこ?ネット銀行の住宅ローンは分割融資可能? |

| ◻︎つなぎ融資ができるおすすめの銀行は? | 住宅ローンつなぎ融資可能なおすすめ銀行・金融機関比較一覧 |

| ◻︎審査が通りやすい保証会社は? | 住宅ローンの審査が通りやすい保証会社は?お金のプロが解説 |

| ◻︎5年ルールがない銀行はどこ? | 住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは? |

| ◻︎持分割合の決め方は? | 住宅ローンの持分割合の決め方は?住宅ローン控除の持分割合の決め方は? |

| ◻︎3500万円組むのに必要な年収は? | 3500万円の住宅ローンを組める年収は?やっぱり3500万はきつい? |

| ◻︎住宅ローンの借入に必要な世帯年収は? | 住宅ローン借入に必要な世帯年収の目安とは?共働きの住宅ローンの平均や目安は? |

| ◻︎借入時に三大疾病特約をつける人の割合は? | 住宅ローン団信の三大疾病特約をつける人はどれくらい?三大疾病特約はいらない?必要? |

| ◻︎住宅ローンを組んだら就業不能保険は不要? | 住宅ローンを組んだら就業不能保険は必要か?専門家が解説 |

| ◻︎住宅ローンの名義は夫のみがいい? | 共働きでも住宅ローンは夫のみで審査を行うべき?共有名義との比較・メリットも解説 |

| ◻︎住宅ローンの借入前の転職はOK? | 住宅ローンを組む場合、転職はいつから可能?転職はバレる?報告義務はある? |

| ◻︎住宅ローンの勉強方法 | 住宅ローンの勉強方法は?住宅ローンについて勉強するための本も解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |