<銀行に行く前に!>

分割融資は対応している銀行が限られているため、本融資の条件までを見据えて借入先を選ばないとトータルの支払額が数十万単位で変わる場合があります。

また、金利や諸費用が高額になりやすいことにも注意しましょう。

銀行や不動産会社では「売ること・借りてもらうこと」が目的のため、こうした「本当の損得」は教えてくれません。

損したくない方は、自己判断せずにマネーキャリアの無料相談窓口にご相談ください。

不動産会社や銀行とは利害関係のない立場から、本融資まで含めたトータルコストの比較を無料でサポートしています。

オンラインで何度でも相談可能、相談実績10万件以上!

>>マネーキャリアの公式サイトはこちら

監修者ファイナンシャルプランナー

この記事の目次

- 分割融資と通常ローンの違い

- 住宅ローンの分割融資ができるおすすめの銀行はどこ?

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- 一部のネット銀行(プランが限られるため非推奨)

- どの銀行にすべき?住宅ローンの分割融資で迷った場合はFPの無料相談を活用しよう

- 住宅ローンの分割融資ができる銀行を選ぶ際のポイント

- 金利条件

- 手数料

- 融資条件

- 住宅ローンの分割融資をするメリット

- 資金の効率的な利用

- 金利負担の軽減

- 柔軟な資金計画

- 建築業者への支払いに対応

- 資金の安心感

- 住宅ローンの分割融資のデメリットは?

- 手数料の増加

- 手続きが複雑

- 融資のタイミング

- 金利の変動リスク

- 資金管理の難しさ

- 住宅ローンの分割融資に関するよくある質問

- 分割融資とつなぎ融資はどちらが得?

- 分割融資で住宅ローン控除は受けられる?

- 通常の住宅ローンに比べて審査は厳しい?

- 【まとめ】住宅ローンの分割融資ができるおすすめの銀行はどこ?

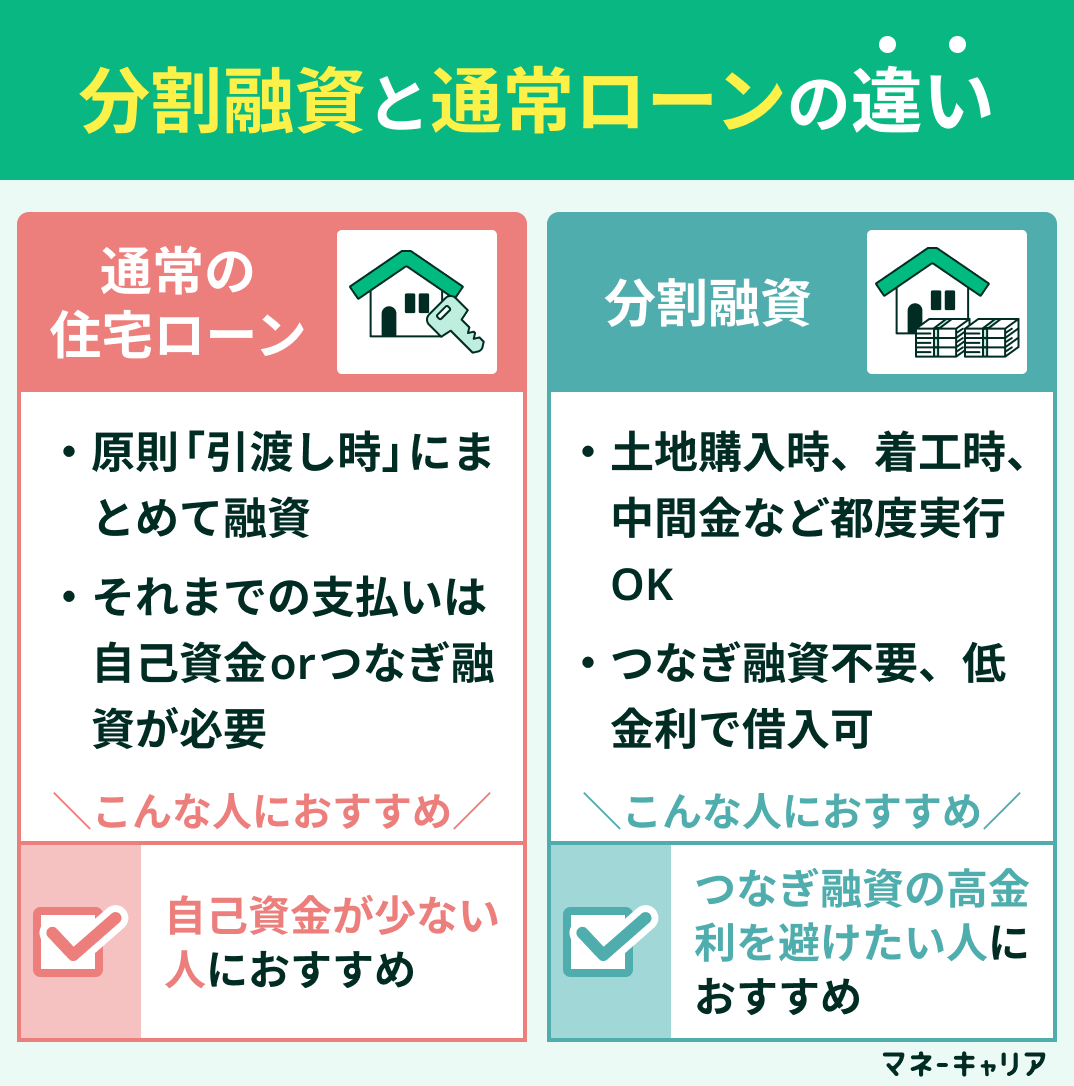

分割融資と通常ローンの違い

まずは、分割融資と通常の住宅ローンの違いを整理します。

<特徴>

| 項目 | 通常の住宅ローン | 分割融資 |

|---|---|---|

| 融資実行時期 | 引渡し時に一括 | 必要時に分割実行 |

| つなぎ融資 | 必要な場合が多い | 不要 |

| 金利 | 住宅ローン金利のみ | 住宅ローン金利のみ |

| 手続きの複雑さ | 比較的シンプル | やや複雑 |

通常の住宅ローンは一括融資が基本ですが、注文住宅では土地代や着工金など複数回の支払いが発生します。

分割融資はこれらに合わせて段階的に資金を受け取れるため、手元資金の負担を抑えやすい点が特徴です。一方で対応金融機関は限られ、審査や手続きも煩雑になりやすいため、事前に条件を確認することが重要です。

分割融資では以下の点から、トータルコストを比較したうえでの銀行選びが重要です。

・対応している銀行が限られているため、本融資の条件面で損する場合がある

・条件が複雑で金利や諸費用が高額になりやすい

銀行や不動産会社では「売ること・借りてもらうこと」が目的のため、こうした「本当の損得」は教えてくれません。

損したくない方は、自己判断せずにマネーキャリアの無料相談窓口にご相談ください。

不動産会社や銀行とは利害関係のない立場から、本融資まで含めたトータルコストの比較を無料でサポートしています。

住宅ローンの分割融資ができるおすすめの銀行はどこ?

分割融資に対応している銀行は限られており、どこでも利用できるわけではありません。さらに、同じ「分割融資対応」といっても、実行回数や手数料、審査条件は銀行ごとに大きく異なります。

ここからは、分割融資に対応している銀行をピックアップし、それぞれの特徴を紹介します。

※金利や審査条件など詳細については、各銀行へお問合せください。

みずほ銀行

<特徴>

- 支払時期に応じた複数回の融資実行が可能

- 金利は比較的低水準

- ネット完結で手続きが簡単※

※司法書士面談など一部対面が必要な場合あり

<メリット>

- 分割融資でも追加手数料なし

- 自己資金が不足するケースでも安心

- 複数回の支払いに柔軟対応

- 無料で団体信用生命保険に加入できる

<注意点>

- ネット手続きが基本

- 土地のみの融資は対象外となるケースがある

- 決済方法や対応範囲は金融機関ごとに異なる

<金利や諸費用・団信など含め正しく比較ができていますか?>

分割融資は、金融機関の選択1つで、本融資まで含めた総支払額が数十万単位で変わります。

銀行や不動産会社は「売ること・借りてもらうこと」が目的になるため、「本当の損得」を踏まえたシミュレーションはできません。

損しないためにも、不動産会社や銀行とは利害関係のない立場である専門家(FP)に相談した上で決めましょう。

マネーキャリアの無料FP相談窓口なら、オンラインから何度でも無料で相談が可能です。

三菱UFJ銀行

<特徴>

- メガバンクならではの信頼と実績

- 複数回の実行に対応(要相談)※

- 店頭での個別相談が必要

<メリット>

- 対面で丁寧なヒアリング・提案を受けられる

- 金利と安心感のバランスを重視する方に適している

- メガバンクならではの安心感とサポート体制

<注意点>

- 個別相談のみ対応可能

- 店舗や担当者、審査内容によっては対応不可となる可能性がある

- 事前に取り扱い可否を確認したうえで相談するのが望ましい

三井住友銀行

<特徴>

- 初回融資から1年以内、最大3回まで分割実行が可能

- 土地先行融資との併用に対応

- 変動金利のみ対応

<メリット>

- 複数の支払いタイミングに対応

- 通常の住宅ローン金利で借入可能

- メガバンクならではの信頼性と安心感

<注意点>

- 土地と建物で契約が分かれるため、手続きが煩雑になる可能性

- 変動金利のみのため、将来的な金利上昇リスクに注意

分割融資は、金融機関の選択1つで、本融資まで含めた総支払額が数十万単位で変わります。

銀行や不動産会社は「売ること・借りてもらうこと」が目的になるため、「本当の損得」を踏まえたシミュレーションはできません。

損しないためにも、不動産会社や銀行とは利害関係のない立場である専門家(FP)に相談した上で決めましょう。

マネーキャリアの無料FP相談窓口なら、オンラインから何度でも無料で相談が可能です。

一部のネット銀行(プランが限られるため非推奨)

住信SBIネット銀行の土地先行プランを例に紹介します。

<特徴>

- 大手銀行と比較して低金利

- ネット銀行では数少ない分割実行(最大2回)に対応

- 審査が土地購入時の1回のみ

- 申込みから契約までオンライン手続きが中心

<メリット>

- 低金利により総返済額を抑えやすい

- 来店不要で手続きの手間が少ない

- 審査結果が早く資金計画を立てやすい

- 24時間いつでも申込みが可能

<注意点>

- 着工金・中間金には対応していないため、つなぎ融資の利用が前提

- つなぎ融資は別契約となり、固定金利が適用

- つなぎ融資の金利や手数料により、総コスト増加の可能性

どの銀行にすべき?住宅ローンの分割融資で迷った場合はFPの無料相談を活用しよう

住宅ローンの分割融資は、金利の低さが魅力である一方、利用できる銀行や条件が限られ、誰にとっても最適とは限りません。土地の決済タイミングや建築スケジュールによっては、つなぎ融資を組み合わせた方が結果的に総支払額を抑えられるケースもあります。

しかし、分割融資の手数料やつなぎ融資の利息、登記費用、住宅ローン控除の適用時期などを含めた「トータルコスト」は複雑で、金利だけを見て判断すると最適な選択を見誤る可能性があります。

同じ条件でも選ぶ銀行や融資方法によって、数十万円単位の差が生じることあり、自分の場合はどちらが有利なのかを正確に判断するためには、個別の条件を踏まえたシミュレーションが必要です。

マネーキャリアであれば、分割融資かつなぎ融資かといった選択を含め、土地・建物・家計の状況をもとにトータルコストを整理し、最適な借入方法を無料で診断できます。

紹介した銀行の中でも、金利が低い銀行と手数料が抑えられる銀行のどちらが有利かは、建築期間や資金計画によって大きく変わります。

ネット上の比較だけでは分からない「実質的な負担額」まで含めて判断したい方は、一度プロに確認しておくと安心です。

どの銀行が最適かは一般論ではなく、あなたの条件次第で変わります。後悔しないためにも「我が家の場合はどれが正解か」を事前に整理しておきましょう。

住宅ローンの分割融資ができる銀行を選ぶ際のポイント

分割融資に対応しているかどうかだけでなく、実際の使いやすさや条件面まで含めて比較することが重要です。

ここでは、銀行を選ぶ際に見落としがちなポイントも含めて、判断基準を整理していきます。条件の違いを把握しておくことで、後悔のない選択につながります。

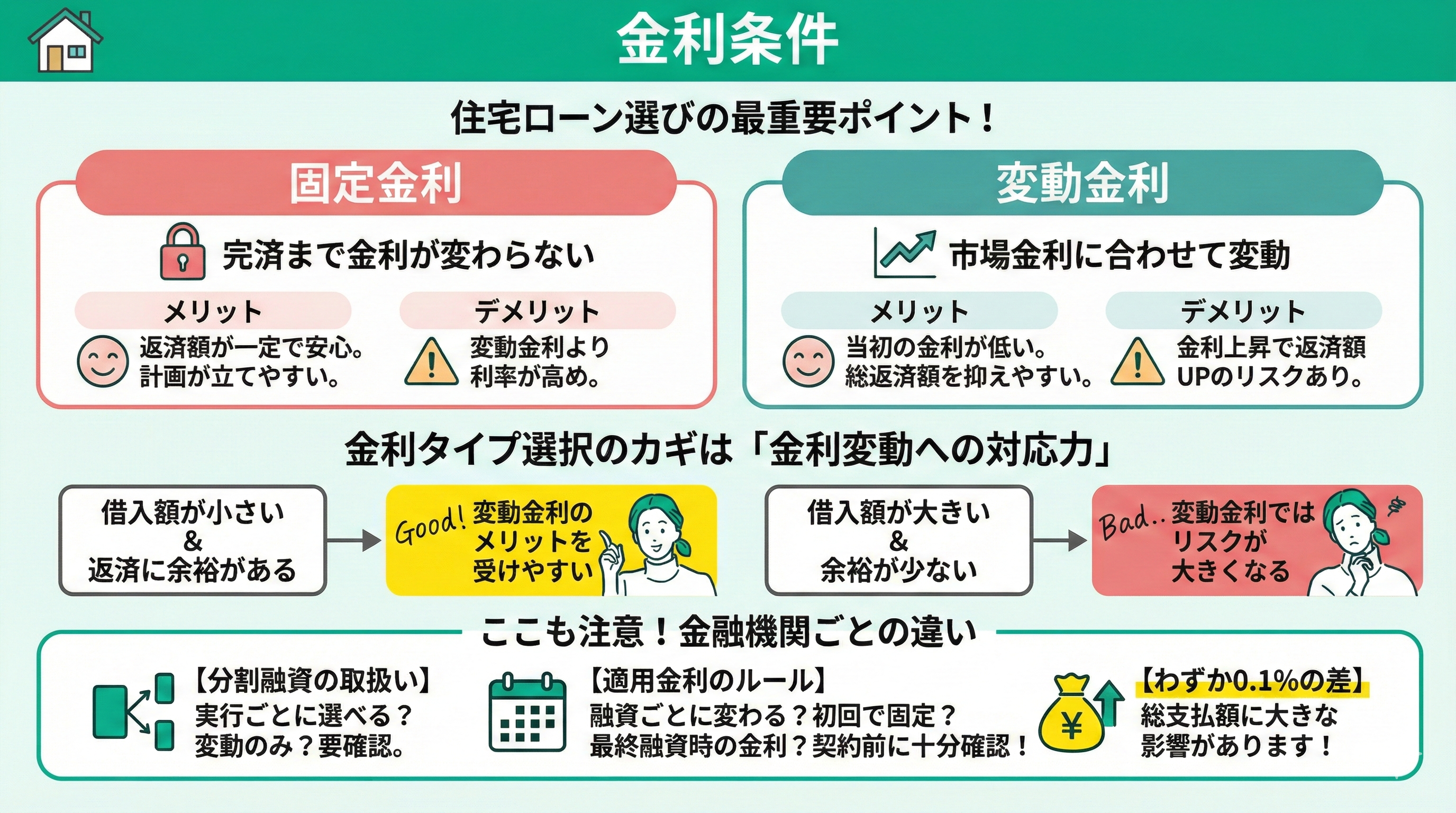

金利条件

住宅ローンでは金利条件の理解が重要です。

金利タイプは主に固定金利と変動金利に分かれ、固定は返済額が一定で見通しを立てやすく、変動は当初金利が低く総返済額を抑えやすい特徴があります。

一方で変動は金利上昇時に返済負担が増えるリスクもあります。借入額や家計余力、将来の収支見通しを踏まえ、自身のリスク許容度に応じて選択することが大切です。

分割融資では、融資ごとに金利が変わる場合や、金利タイプが限定されるケースもあり、通常ローンより条件が複雑です。

特に「どの時点の金利が最終的に適用されるか」は金融機関ごとに異なるため要確認です。

わずかな金利差でも総返済額への影響は大きくなります。複数の銀行を比較し、金利だけでなく適用ルールまで含めて判断することが重要です。

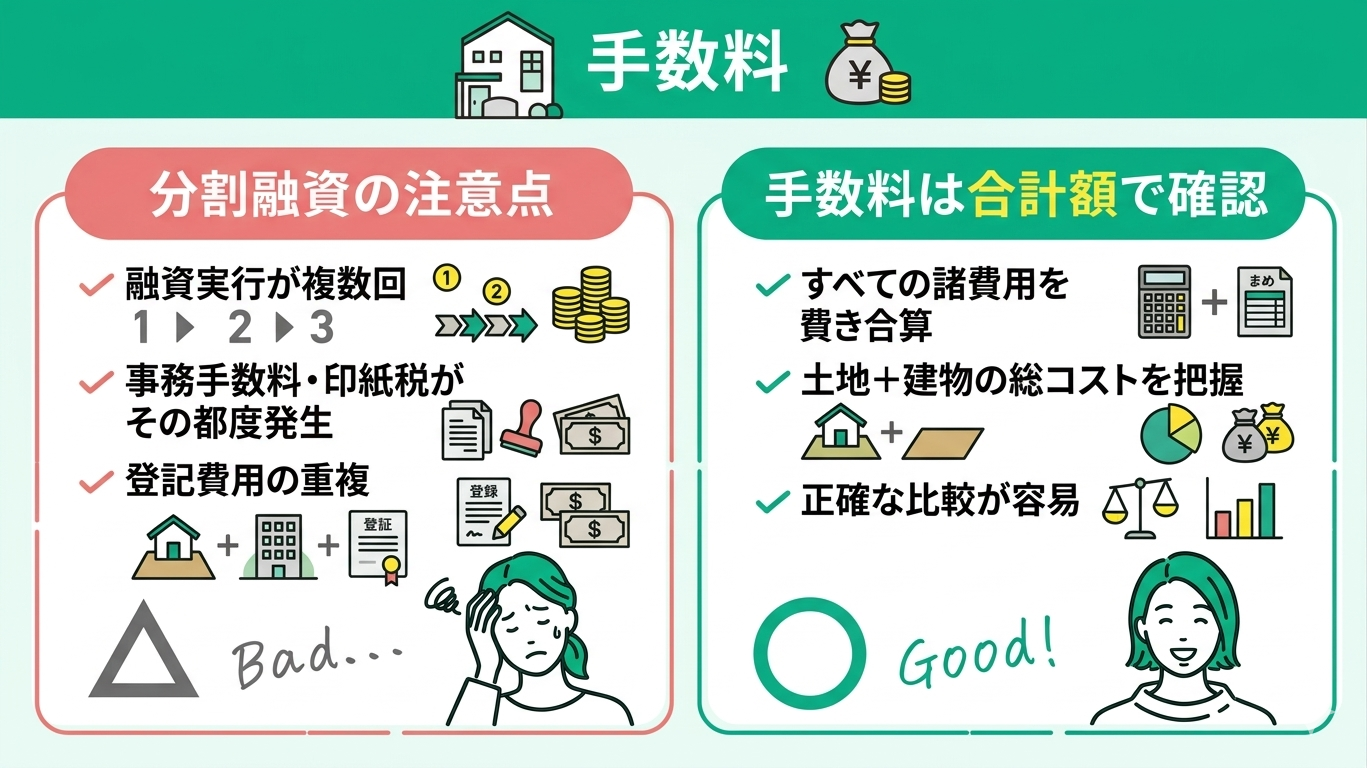

手数料

手数料も住宅ローン選びで重要な比較項目です。

分割融資は融資実行が複数回に分かれるため、その都度、事務手数料や印紙税が発生するケースがあります。

また、土地取得時と建物完成時で抵当権設定登記を行う場合、登録免許税や司法書士報酬などの登記費用も重複してかかる可能性があります。こうした諸費用は合計額で確認することが大切です。

分割融資は「金利」だけでなく「総コスト」で判断することが重要です。手数料体系は金融機関ごとに異なり、回数ごとに費用が発生する場合もあれば、一定額にまとめられるケースもあります。

見積もりの段階で総額を把握しないと、想定以上の負担になることもあるため、事前に費用内訳を確認し、複数の銀行で比較することが失敗を防ぐポイントです。

融資条件

融資条件は金融機関ごとに異なり、分割融資の検討では重要な比較要素となります。

特に融資実行の回数やタイミングには差があり、一般的には「土地購入時」と「建物完成時」の2回に分けて実行されるケースが多いものの、建築工程に応じて複数回の実行に対応している金融機関も存在します。

これにより、自己資金の持ち出しを抑えられる一方で、手続きや管理が複雑になる点には注意が必要です。

また、各回の融資実行の間隔や、着工から完成までの期間に一定の制限が設けられる場合もあります。スケジュールが条件に合わないと利用できないケースもあるため、建築会社との工程や支払い時期と照らし合わせながら、事前に細かな条件まで確認しておくことが不可欠です。

分割融資は、回数や実行タイミングの違いによって、資金計画や総支払額に大きな差が生まれます。さらに、土地決済は期日が決まっていることが多く、対応が遅れると希望する土地を取得できない可能性があります。

そのため、事前に資金の準備を整えておくことが重要です。判断を先延ばしにすると、選べる金融機関や融資方法が限られる点にも注意しましょう。

マネーキャリアでは、住宅ローンに精通したFPが、建築スケジュールや諸費用まで含めて、利用者の条件に合わせた負担を抑えやすい選択肢を比較・整理します。

曖昧なまま進めて後悔しないためにも、スケジュールに余裕がある段階で、無料で相談できるマネーキャリアを利用してみてください。

住宅ローンの分割融資をするメリット

住宅ローンの分割融資を利用すると、資金の支払いタイミングに合わせて融資を受けられるため、自己資金の負担を抑えながら計画的に住宅を建てることが可能になります。

ここでは、分割融資を活用することで得られる主なメリットについて解説します。資金計画を安定させるうえで、どのような利点があるのかを確認していきましょう。

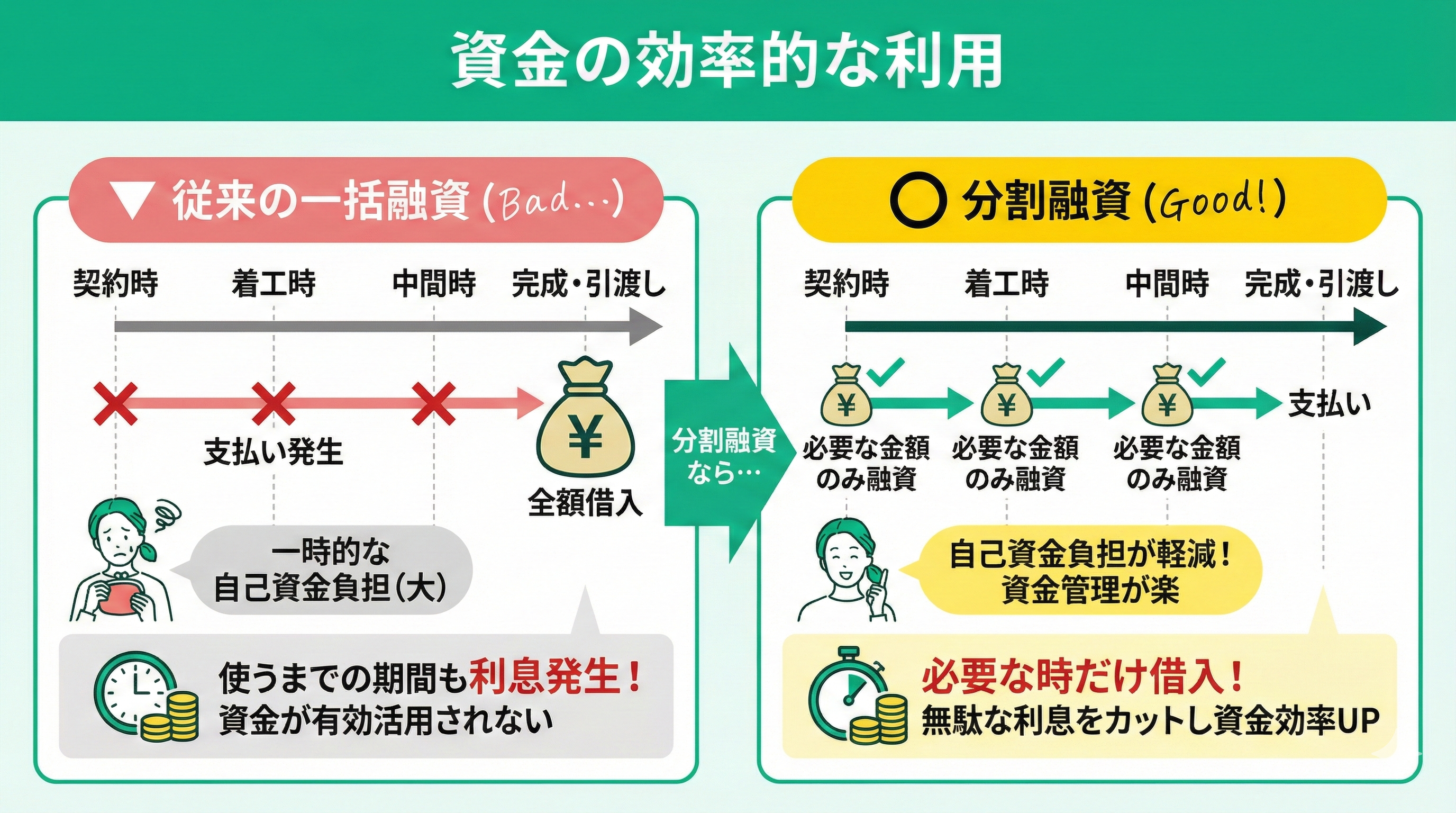

資金の効率的な利用

分割融資は、必要なタイミングで必要な金額のみを借りられるため、資金効率を高めやすい仕組みです。

一括で全額を借りる場合と異なり、実際に使用していない資金に対する利息負担を抑えられる点が特徴です。

注文住宅では契約金や着工金、中間金など段階的に支払いが発生するため、支出に合わせて資金を調達できる分割融資は合理的な選択肢となります。

分割融資は「借入額」ではなく「実際の資金使用タイミング」に合わせて利息が発生する点がメリットです。

特に建築期間が長い場合、一括融資との差は大きくなります。

ただし、金利条件や手数料とのバランス次第では総コストが逆転するケースもあるため、利息だけでなく総支払額で比較することが重要です。

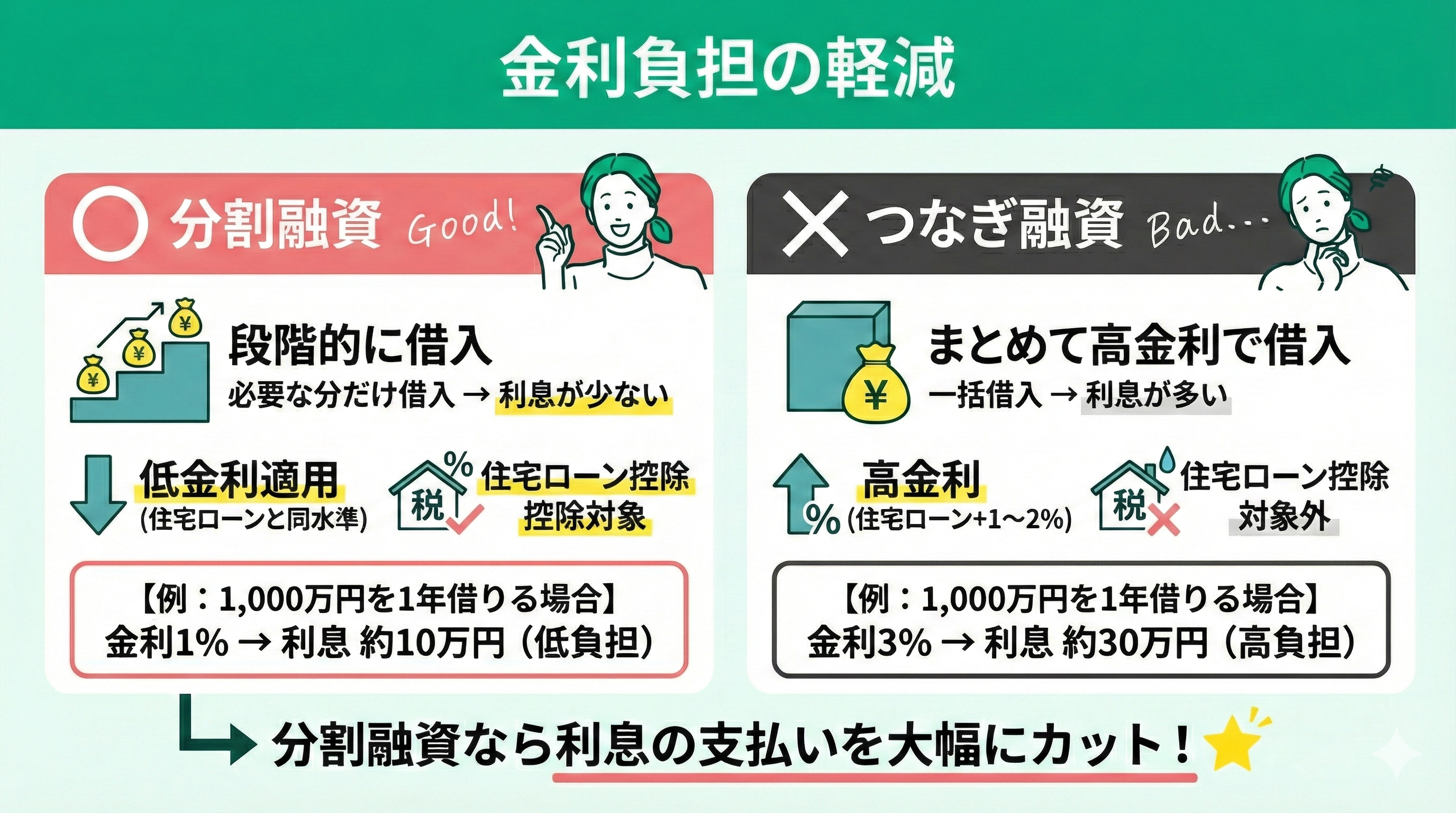

金利負担の軽減

分割融資は、必要な金額を段階的に借りることで、借入残高に応じた利息負担に抑えられる点が特徴です。

一括で全額を借りる場合と比べ、未使用資金に対する利息を回避しやすくなります。

また、金融機関によっては住宅ローンと同水準の金利が適用されるケースもあり、資金調達コストの最適化につながる可能性があります。

分割融資は、つなぎ融資と比較して金利負担を抑えられるケースがあります。一般に、つなぎ融資は短期かつ金利が高めに設定される傾向があり、総コストに影響します。

ただし、分割融資の金利条件や適用範囲は金融機関ごとに異なるため、必ずしも有利とは限りません。金利だけでなく、期間や手数料を含めた総額で判断することが重要です。

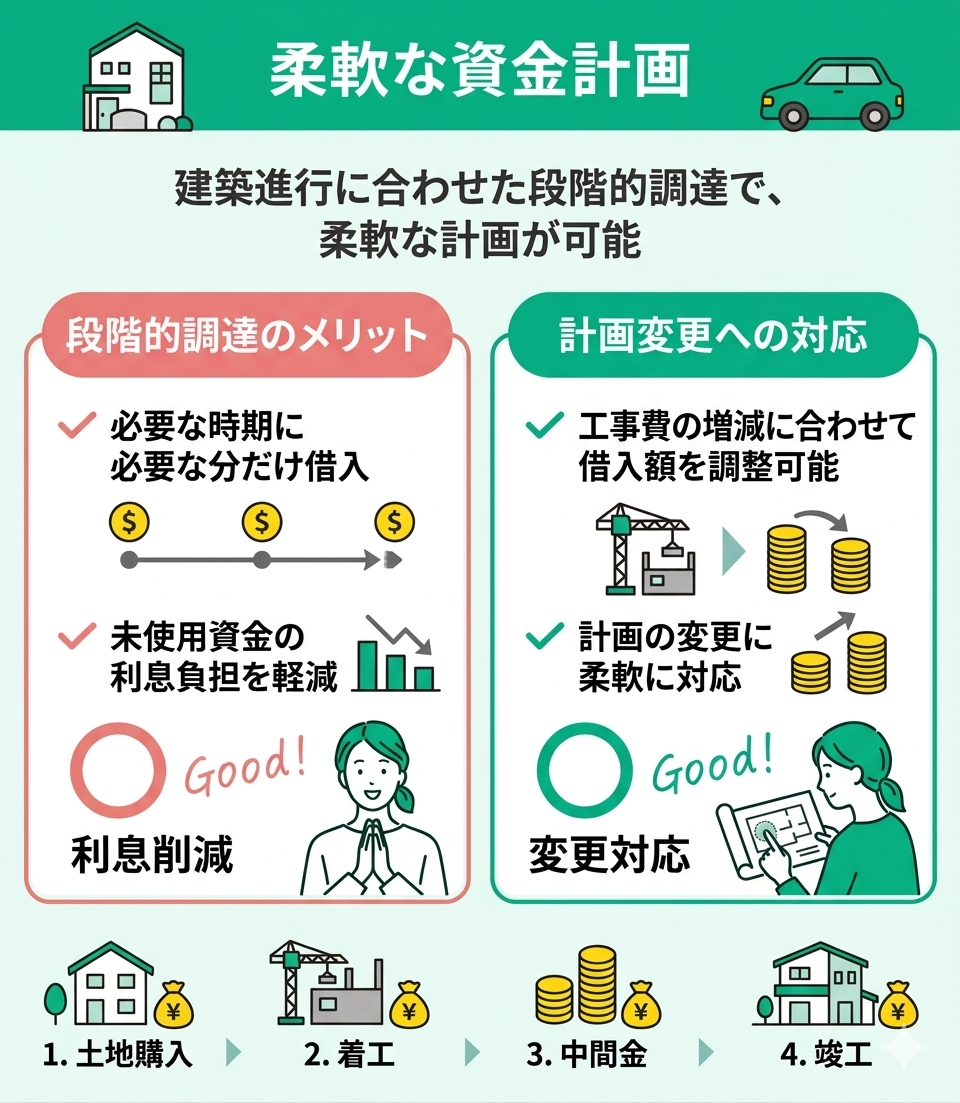

柔軟な資金計画

分割融資は、建築の進行に合わせて資金を段階的に調達できるため、資金計画に柔軟性を持たせやすい仕組みです。

必要な時期に応じて借入を行うことで、未使用資金に対する利息負担を抑えられます。また、工事費の増減に応じて最終的な借入額を調整できる場合もあり、計画変更に対応しやすい点が特徴です。

分割融資は柔軟性がある一方で、融資実行のタイミングや金額変更には金融機関の条件が伴います。スケジュールの遅延や仕様変更に対応できるかは事前確認が必要です。

また、借入枠を大きく設定しても必ずしも自由に使えるとは限らないため、契約内容を細かく確認しておくことが重要です。

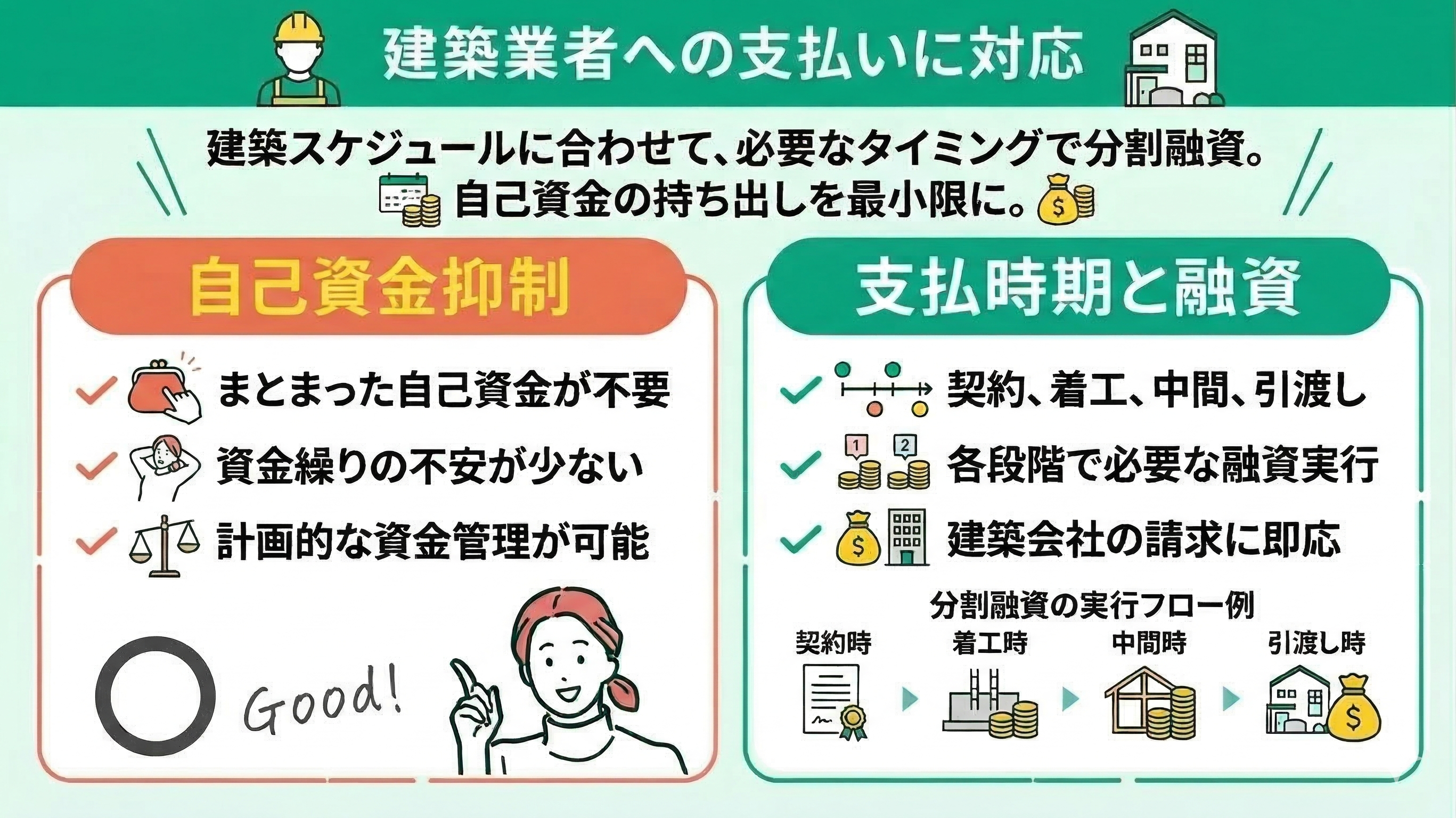

建築業者への支払いに対応

分割融資は、建築の支払いスケジュールに合わせて資金を受け取れる点が特徴です。

契約時や着工時、中間時、引渡し時など段階的に発生する支払いに対し、必要なタイミングで融資を実行できるため、自己資金の持ち出しを抑えやすくなります。

まとまった資金が必要となる注文住宅において、計画的な資金管理がしやすい仕組みです。

分割融資により建築費の支払いを住宅ローンでカバーできるケースがありますが、対応範囲や条件は金融機関ごとに異なります。

一方で、分割融資に対応していない場合や条件が合わない場合は、別途資金手当が必要となるケースもあります。

支払いスケジュールと融資条件が一致しているかを事前に確認することが重要です。

資金の安心感

分割融資は、建築の進行に合わせて資金を受け取れるため、資金計画の見通しを立てやすい仕組みです。

土地購入費・着工金・中間金・引き渡し時など、必要なタイミングで資金を確保できることで、自己資金を一度に多く用意する必要がなく、手元資金の負担を抑えやすくなります。

一度に高額な借入を行うことに不安がある場合でも、段階的に借入を進められるため、資金の動きを把握しながら計画的に進めやすい点は安心材料といえるでしょう。

住宅ローンの分割融資は、資金繰りの不安や金利の負担が軽減されるメリットがありますが、それだけで判断すると危険です。

なぜなら、銀行ごとに事務手数料・保証料・分割実行時の費用などが異なり、最終的な総支払額は数十万円単位で差が出ることもあるからです。

しかし、複数の銀行の条件を個人で正確に計算するのは現実的ではありません。そんなときに頼れるのが、FPなどの専門家です。

マネーキャリアなら、住宅ローンに強いFPが 「どの銀行が一番得か」を諸費用込みでその場でシミュレーションします。相談は何度でも無料で、オンラインで完結するため、自宅から気軽に利用可能です。

「結局、我が家はどこが一番安いのか?」を曖昧なまま進める前に、 一度プロの客観的な比較結果を手に入れておきましょう。

住宅ローンの分割融資のデメリットは?

分割融資は資金計画を柔軟にできる一方で、見落としやすいデメリットもあります。条件や費用面を十分に理解せずに進めると、想定外の負担につながる可能性があるため注意が必要です。

ここでは、分割融資を利用する際に押さえておきたい主なデメリットについて解説します。メリットとあわせて理解することで、より現実的な判断がしやすくなるでしょう。

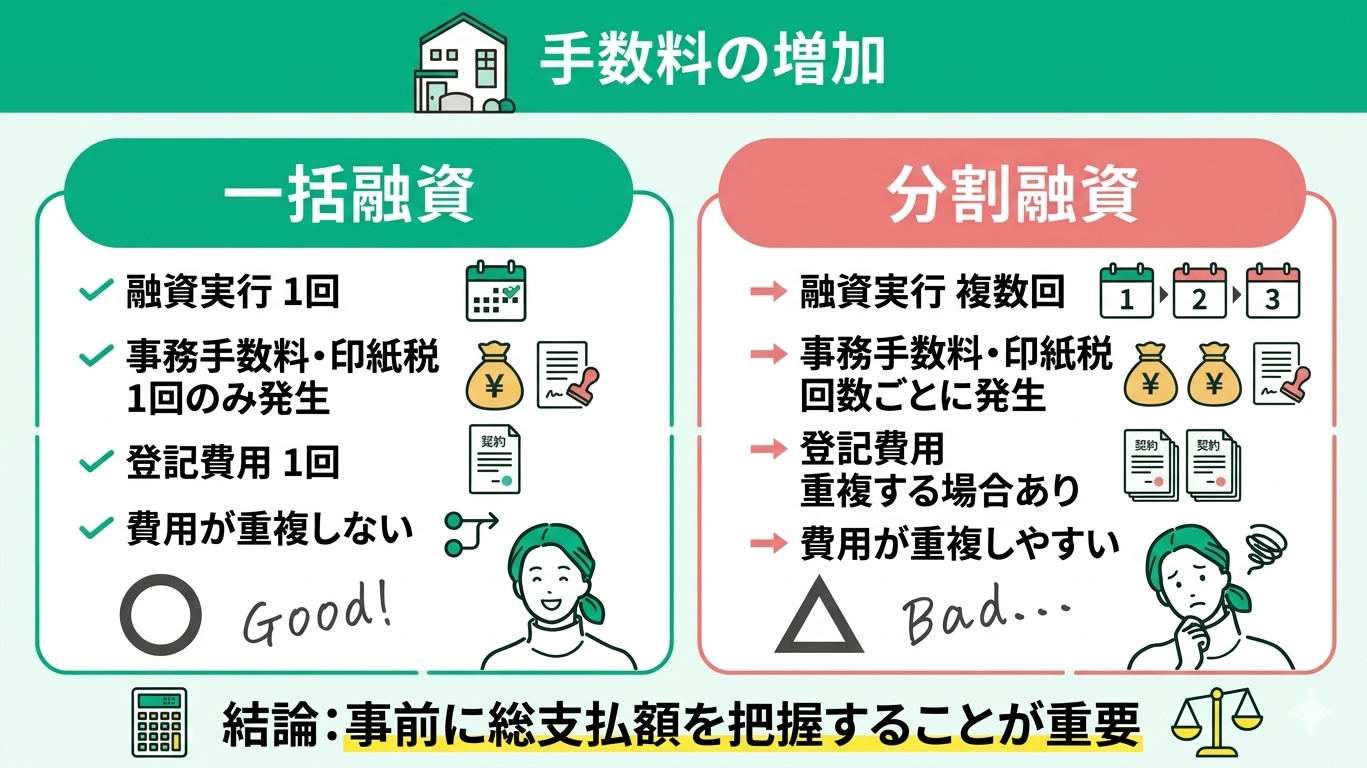

手数料の増加

分割融資は、融資実行が複数回に分かれるため、手数料や諸費用が増える可能性があります。

事務手数料や印紙税が回数ごとに発生するケースに加え、登記費用も状況に応じて複数回必要となる場合があります。

一括融資に比べ費用が重複しやすく、総支払額が増える要因となるため、事前に総額で把握することが重要です。

分割融資は利息負担を抑えられる一方で、初期費用が増える傾向があります。金融機関や商品によっては費用体系が異なり、総コストが想定以上になることもあります。

また、対応できる金融機関が限られるため、条件面で選択肢が狭まる可能性もあります。金利だけでなく、手数料や税負担を含めた総額で比較することが重要です。

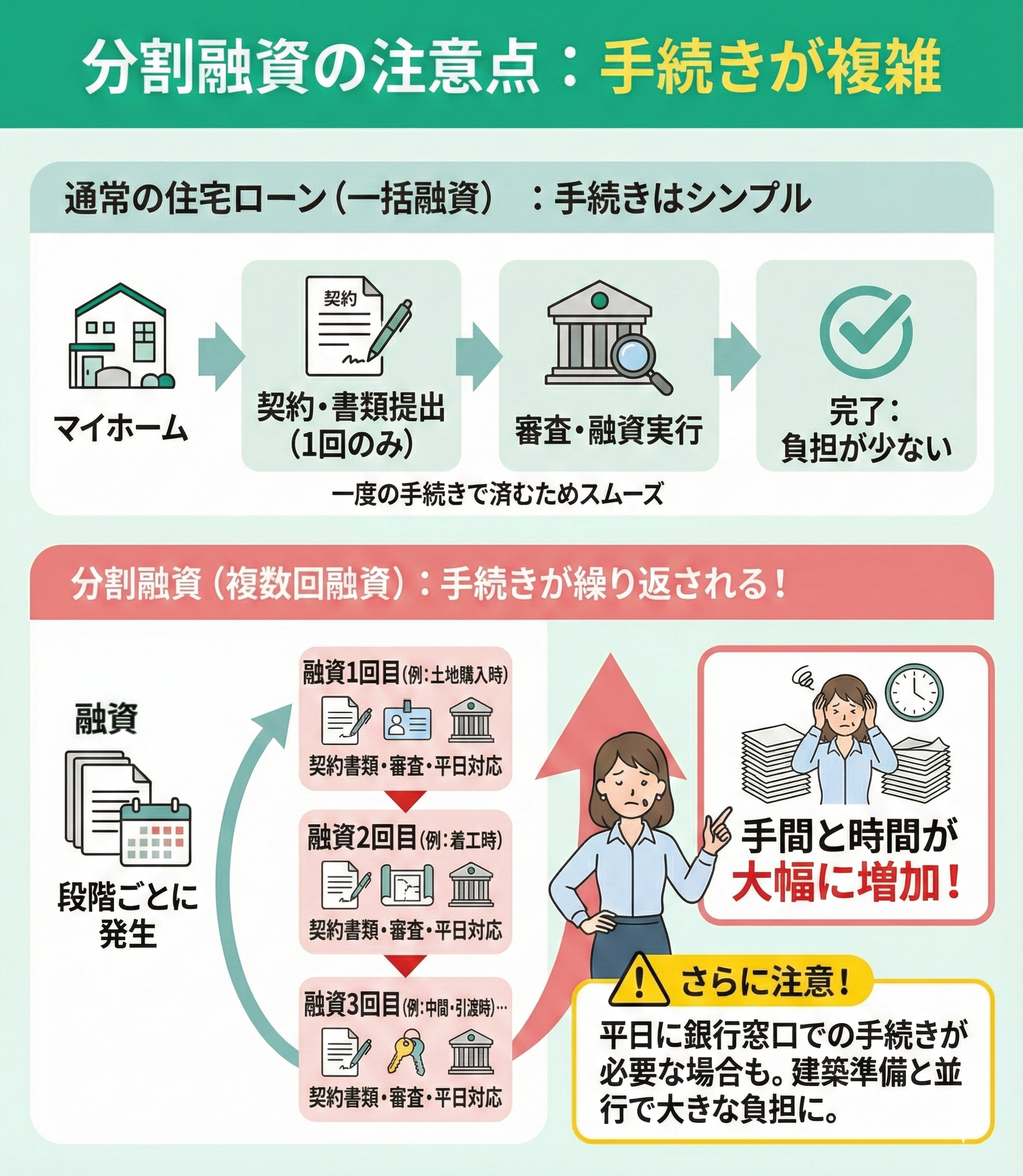

手続きが複雑

分割融資は融資を複数回に分けて実行するため、手続きが煩雑になりやすい点に注意が必要です。

融資のタイミングごとに契約手続きや書類提出が求められる場合があり、一括融資に比べて手間が増える傾向があります。

建築スケジュールに合わせて手続きを進める必要があるため、事前に流れを把握しておくことが重要です。

分割融資では、各回の融資実行時に進捗確認や所定の手続きが求められるケースがあります。

手続き方法は金融機関によって異なり、対面対応が必要な場合もあれば、オンラインで完結できる場合もあります。

建築準備と並行して進める負担を考慮し、手続きの流れや必要書類を事前に確認しておくことが重要です。

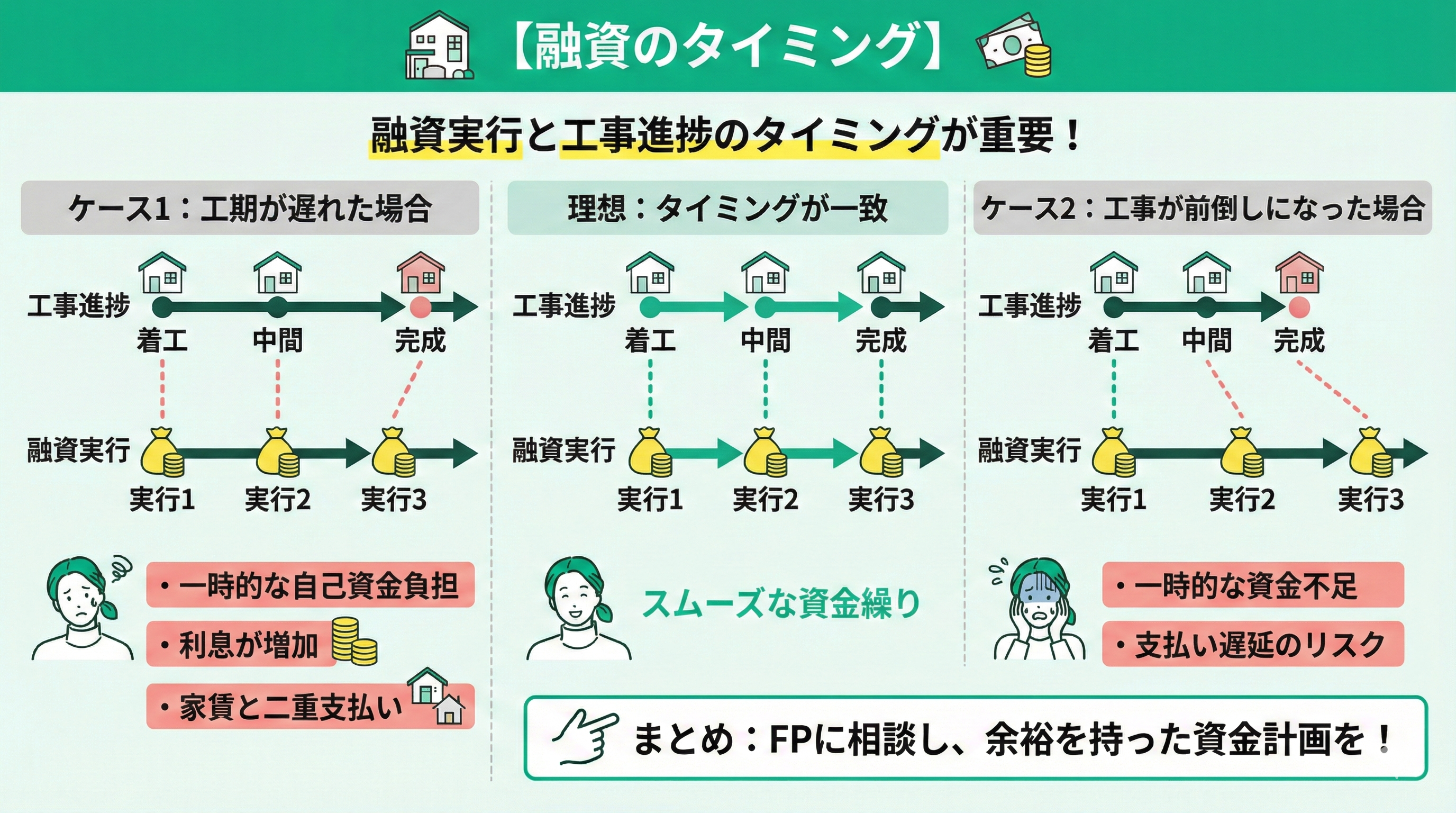

融資のタイミング

分割融資では、融資実行のタイミングと工事進捗のズレに注意が必要です。

通常は工事の節目ごとに融資が行われますが、工期の遅延や前倒しにより資金の受け取りと支払いが合わないケースがあります。その場合、一時的に自己資金で補填が必要になる可能性があります。

また、工期が延びると利息負担や仮住まい費用が増える点にも留意が必要です。こうしたリスクを踏まえ、事前に資金計画とスケジュールを整理しておくことが重要です。

タイミングのズレは、分割融資を利用する上で大きなリスクになり得ます。特に自己資金に余裕がない場合、わずかなズレが資金ショートにつながる可能性もあります。

また、土地契約や着工スケジュールが決まっている場合は注意が必要です。判断が遅れると、選べる銀行や融資方法が限られる可能性があります。

こうしたリスクを避けるためにも、建築会社と支払い時期をすり合わせたうえで、金融機関ごとの融資実行条件を事前に確認しておきましょう。

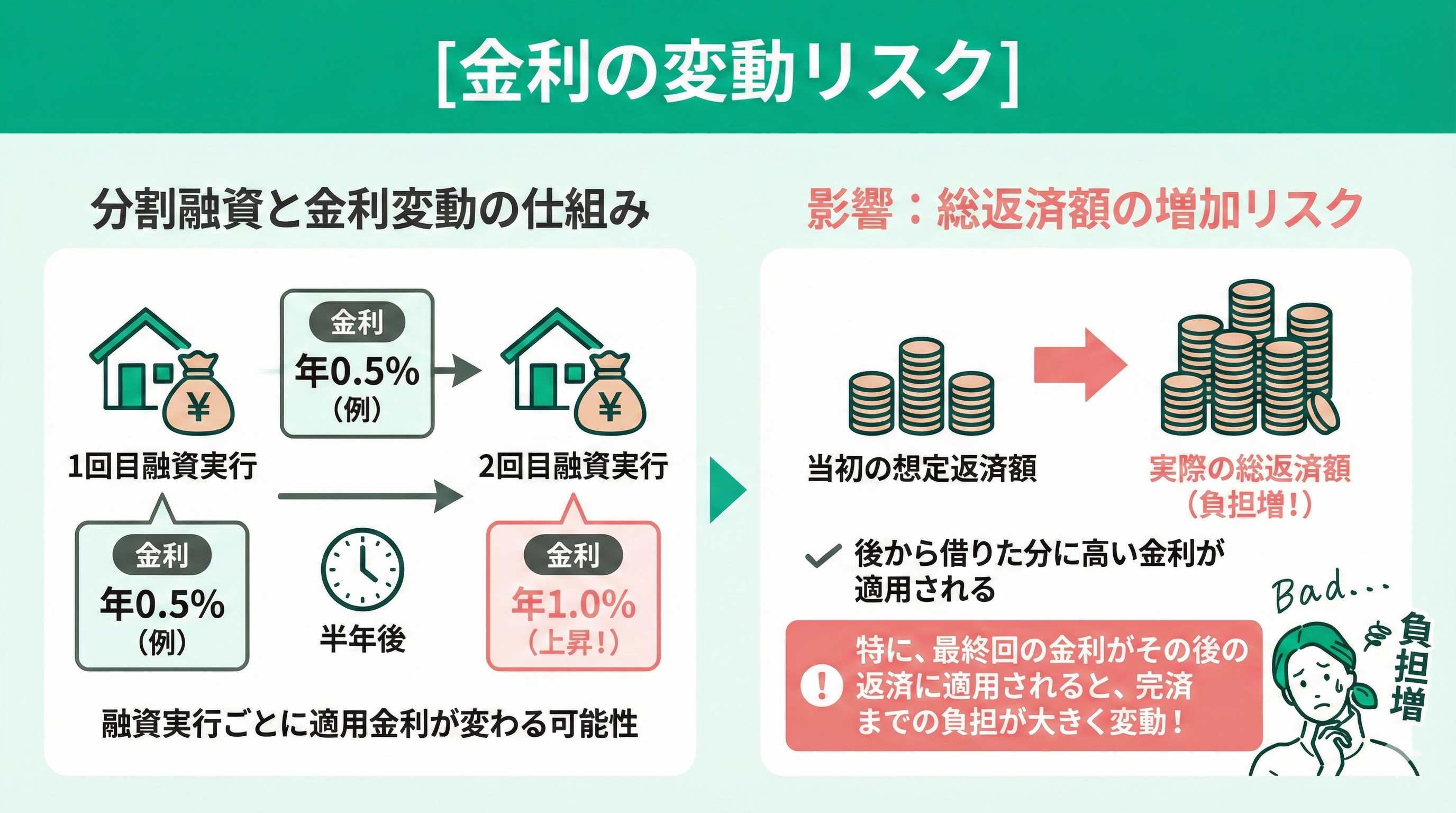

金利の変動リスク

分割融資では、融資実行のたびに適用金利が変わる可能性があり、金利上昇局面では返済負担が増加するリスクがあります。

金融機関や契約内容によっては初回金利が維持される場合もありますが、一般的には実行時点の金利が適用される仕組みです。

例えば、後半の融資時に金利が上昇すると、その分だけ借入額に対する利息負担が増え、結果として総返済額が膨らむ要因となります。特に最終実行時の金利が返済条件に影響する点には注意が必要です。

総返済額は、金利が全期間固定か、実行時ごとに見直されるかで大きく変わります。

金利上昇が想定される局面では、あえて固定金利を選ぶ、もしくは早めに実行できる資金計画を組むことが有効です。

また、金融機関ごとに取り扱いが異なるため、1か所に限定せず複数行を比較しましょう。

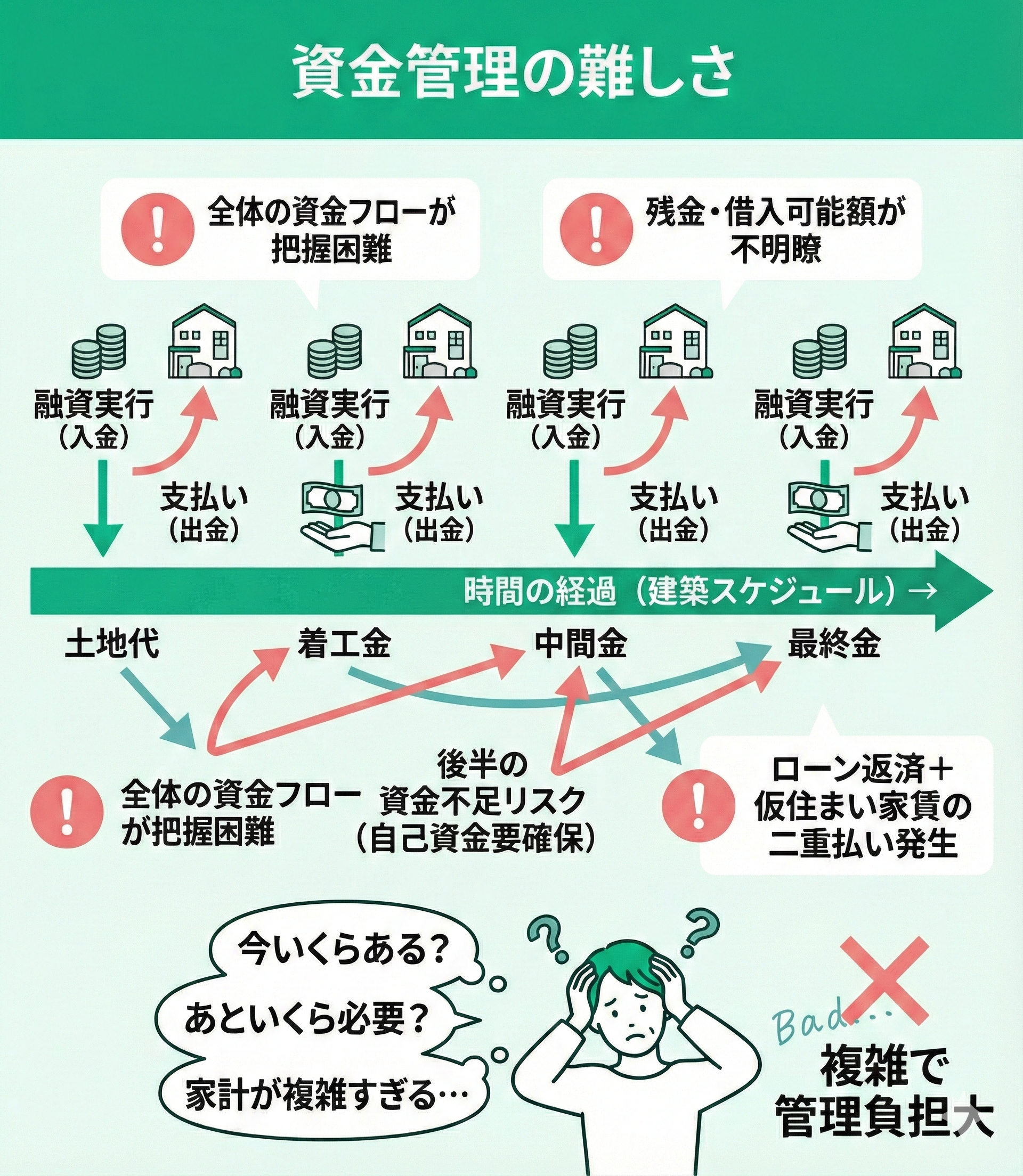

資金管理の難しさ

分割融資は複数回に分けて資金を受け取るため、資金管理が複雑になりやすい点に注意が必要です。融資と支払いのタイミングが分散することで、残高や今後の必要資金を把握しにくくなります。

特に、土地代や着工金の支払い後も中間金・最終金が控えており、自己資金の準備が不足すると後半で資金不足に陥る可能性があります。

また、融資実行の状況によっては、住宅ローン返済と仮住まい費用が重なり、家計負担が一時的に増える点にも留意が必要です。

分割融資では「資金の見える化」が重要です。各融資実行日と支払日を一覧化し、残高推移を把握しておくことで資金ショートを防げます。

特に見落としやすいのが、仮住まい費用や諸費用の同時発生です。エクセルなどで資金繰り表を作成し、月単位でキャッシュフローを確認することをおすすめします。

住宅ローンの分割融資に関するよくある質問

住宅ローンの分割融資ができる銀行に関するよくある質問を、わかりやすく整理しました。

ここでは、次の質問に順に回答していきます。

- 分割融資とつなぎ融資はどちらが得?

- 分割融資で住宅ローン控除は受けられる?

- 通常の住宅ローンに比べて審査は厳しい?

各質問への回答を参考にすることで、分割融資の申し込みや銀行選びにおける不安や迷いを解消しましょう。

分割融資とつなぎ融資はどちらが得?

どちらが有利かは、利用する金融機関・建物完成までの期間・借入条件によって異なるため一概には言えません。

一般的に、分割融資は住宅ローンと同じ低金利で利用でき、条件を満たせば住宅ローン控除も適用される点が有利です。

一方、つなぎ融資は担保不要で手続きができるケースが多いですが、金利が高い傾向があります。

資金計画全体でシミュレーションを行い、担当のFPや金融機関に相談しながら判断することをおすすめします。

分割融資で住宅ローン控除は受けられる?

分割融資では、一定の条件を満たせば住宅ローン控除(住宅借入金等特別控除)を利用できます。

主な条件は「借入期間が10年以上」かつ「土地を取得してから2年以内に住宅を建てて居住すること」です。

一方、つなぎ融資は短期借入であり、借入期間が10年未満となるため、原則住宅ローン控除の対象外です。

通常の住宅ローンに比べて審査は厳しい?

分割融資の審査基準は、通常の住宅ローンと基本的に同じです。

ただし、土地と建物の両方を担保として評価する必要があるため、審査に時間がかかる場合があります。

また、土地取得時点での事前審査と建物引渡し時の本審査の2段階になる金融機関もあります。まずは希望の銀行に相談してみましょう。

【まとめ】住宅ローンの分割融資ができるおすすめの銀行はどこ?

マネーキャリアであれば、住宅ローンに詳しいFPが、銀行選びだけでなく、金利・手数料・スケジュールまで含めたトータルコストを踏まえてアドバイスしてくれます。

何度でも無料で相談できるため、「自分の場合はどちらが得か」を納得できる形で整理したうえで判断することが可能です。

後悔のない住宅ローン選びをするためにも、まずは一度、自分の条件で最適な選択肢を確認してみてはいかがでしょうか。