「つなぎ融資っていつ借りればいいの?」

「タイミングを間違えると損するって本当?」

このように疑問に感じていませんか?

つなぎ融資はタイミングがとても重要で、適切な時期を逃すと資金繰りに影響が出ることもあります。

本記事では、つなぎ融資を利用するベストなタイミングや、計画的に進めるためのポイントをファイナンシャルプランナーの視点から詳しく解説します。

監修者ファイナンシャルプランナー

この記事の目次

- つなぎ融資で重要な3つのタイミングを解説

- つなぎ融資の申し込みのタイミングは?

- つなぎ融資が実行されるタイミングは?

- つなぎ融資の返済のタイミングは?

- つなぎ融資や住宅ローンのお悩みは無料FP相談で解決しよう!

- つなぎ融資の利用の流れ・全体スケジュール

- 家づくりの計画を立ててハウスメーカーと建築請負契約を締結する

- メインの住宅ローンと一緒につなぎ融資の申し込み・審査を行う

- つなぎ融資の実行(1回目:土地代)

- 着工金・中間金などの支払い(2回〜3回)

- 建物完成・住宅ローンの実行(つなぎ融資完済)

- つなぎ融資はスケジュール管理が重要!FPと一緒に返済計画を確認しよう

- つなぎ融資のタイミング・支払いについて注意すべきこと

- ハウスメーカーの支払いスケジュールを明確にしておく

- 金利や手数料などのコストを事前に把握しておく

- 利息の支払いタイミング・金額を確認しておく

- 【まとめ】つなぎ融資をスムーズに行うにはタイミングが重要!困ったらFPに相談を

つなぎ融資で重要な3つのタイミングを解説

つなぎ融資を利用しようとしたときに、重要な3つのタイミングがあります。そのポイントを事前にしっかりと把握しておけば、無駄なく、損なく住宅ローンを利用することができます。その重要なポイントは以下の3つです。

- つなぎ融資の申し込みのタイミングは?

- つなぎ融資が実行されるタイミングは?

- つなぎ融資の返済のタイミングは?

この3点についてくわしく解説していきます。

つなぎ融資の申し込みのタイミングは?

つなぎ融資は住宅ローンとセットで提供されるケースが多く、単独での申し込みは基本的にできません。そのため、住宅ローンの審査を進めるタイミングで、つなぎ融資の申し込みも同時に検討しましょう。

特に土地代や着工金の支払い予定がある場合は、2~3週間前までに準備を整えておくと安心です。ハウスメーカーから見積書を受け取った時点で、融資の必要性や決済スケジュールを早めに確認しておくことが大切です。

つなぎ融資はスピードが重要です。支払い直前に動き出すと、手続きが間に合わないこともあるので注意が必要です。

見積書をもらったら、「いつ、どこに、いくら払うか」を確認して、早めに金融機関と相談しましょう。

つなぎ融資が実行されるタイミングは?

つなぎ融資は、住宅ローンの融資実行前に必要となる支払いに対応するため、実際の支払いタイミングに合わせて実行されます。実行タイミングの代表的な例としては、「土地代の支払い」「着工金の支払い」「中間金の支払い」などがあります。

これらは契約先であるハウスメーカーや工務店との契約内容によって異なり、実行は1回で済むケースもあれば、3回に分けて行うこともあります。

<実行タイミングの例>

- 土地代の支払い時:土地の売買契約後

- 着工金の支払い時:工事契約締結直後

- 中間金の支払い時:上棟後など、建築の進捗に応じて

工務店との契約内容次第で、つなぎ融資の実行回数は変わります。支払いの都度実行する場合もあれば、まとめて1回で済むこともあります。

自分の資金計画に合わせて、柔軟に対応できるよう事前に確認しておくと安心です。

つなぎ融資の返済のタイミングは?

つなぎ融資の返済は、建物が完成して引き渡しを受けた後に、メインの住宅ローンが実行されるタイミングで一括で清算されるのが一般的です。

ただし、融資期間中の利息については、金融機関によって月々支払う場合もあります。そのため、返済口座の残高は常に確認し、利息引き落としに備えることが大切です。

利息の負担を見落とさないよう、あらかじめ返済方法を確認しておきましょう。

「完成後にまとめて返すから大丈夫」と思っていても、利息は毎月引き落とされることがあります。

気づかずに口座残高が不足すると延滞扱いになることもあるので注意が必要です。住宅ローン実行までの“つなぎ期間”も、気を抜かずに管理しましょう。

つなぎ融資や住宅ローンのお悩みは無料FP相談で解決しよう!

つなぎ融資や住宅ローンに関する悩みは、専門知識が求められる場面も多く、自分だけで判断するのは難しいものです。

そんなときは、マネーキャリアの無料FP相談を活用しましょう。住宅購入に詳しいファイナンシャルプランナーが、中立的な立場からあなたの状況に合わせたアドバイスをしてくれます。オンライン対応で全国どこからでも相談できるのも魅力です。

「何をいつまでに決めればいいのか分からない…」そんな住宅ローンやつなぎ融資の不安は、プロに相談するのが一番。マネーキャリアなら、売り込みなしで気軽に相談できるから、初めてでも安心ですよ。

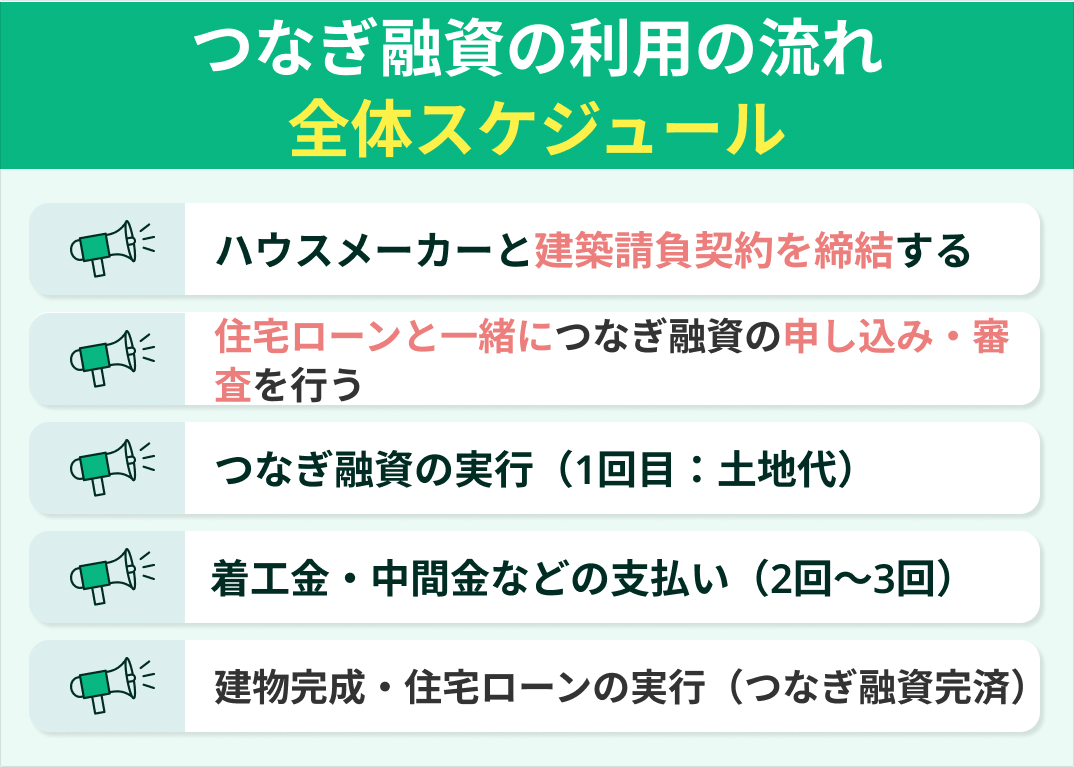

つなぎ融資の利用の流れ・全体スケジュール

続いてつなぎ融資の利用の流れや全体のスケジュールについて、くわしく見ていきましょう。

- 家づくりの計画を立ててハウスメーカーと建築請負契約を締結する

- メインの住宅ローンと一緒につなぎ融資の申し込み・審査を行う

- つなぎ融資の実行(1回目:土地代)

- 着工金・中間金などの支払い(2回〜3回)

- 建物完成・住宅ローンの実行(つなぎ融資完済)

全体の流れを把握することで、準備をしっかりとすることがきます。

家づくりの計画を立ててハウスメーカーと建築請負契約を締結する

つなぎ融資を利用するには、まず家づくりの全体計画を立て、ハウスメーカーとの建築請負契約を締結することが必要です。

土地探しから始まり、プランの打ち合わせ、支払いスケジュールの確認を経て、正式な契約に至ります。この段階で、つなぎ融資の利用が必要になるかどうかも判断されます。

なお、つなぎ融資の借入期間は一般的に1年ほどと限られているため、スケジュール管理は特に重要です。

つなぎ融資の期間は約1年が通常です。家づくりの進行が遅れると、借入期間を超えてしまうリスクもあります。

土地選びから支払いのタイミングまで、計画的に進めることが成功のカギです。

メインの住宅ローンと一緒につなぎ融資の申し込み・審査を行う

つなぎ融資は、住宅ローンと同じ金融機関でセット申込するのが基本です。そのため、つなぎ融資に対応していない金融機関は選べず、選択肢が限られる点に注意が必要です。

申し込み時には、双方の審査に必要な書類をまとめて提出します。特に、土地売買契約書や建築請負契約書、見積書などの提出が求められるため、あらかじめ準備を進めておきましょう。

<申込時に一般的に必要な書類一覧>

- 本人確認書類(運転免許証など)

- 収入証明書(源泉徴収票・課税証明書など)

- 土地売買契約書

- 建築請負契約書

- 建物の平面図・立面図・見積書

- 住民票・印鑑証明書

つなぎ融資が使えるかどうかで、選べる金融機関が変わります。気になる銀行がある場合は、早めに対応可否をチェックしておきましょう。

必要書類は多めなので、ひとつずつチェックリスト化するのがおすすめです。

つなぎ融資の実行(1回目:土地代)

つなぎ融資の初回実行は、土地の決済日に合わせて行われます。融資を受けるには、決済日の数日前までに金融機関に対して融資実行の申請を行う必要があります。

一般的には、融資実行申請書の提出や必要書類の確認、入金先口座の指定などを経て、金融機関が土地売主へ直接振込を行います。

スムーズに進めるには、決済日が決まり次第、金融機関と日程調整を行いましょう。

土地代の支払いに間に合うよう、融資実行の申請は早めに動くのが鉄則です。

金融機関によっては1週間前までに申請が必要な場合もあるので、日程が決まったらすぐ連絡しておきましょう。書類の不備にも注意しましょう。

着工金・中間金などの支払い(2回〜3回)

土地代の支払いに続き、建物の工事が進むごとに着工金や中間金などの支払いが発生します。これらに対応するため、つなぎ融資も工事の進行に合わせて2回目、3回目と段階的に実行されます。

融資実行のタイミングや回数は、ハウスメーカーとの契約内容によって異なるため、事前に支払いスケジュールを確認しておくことが重要です。都度、金融機関への申請が必要になる点にも注意しましょう。

つなぎ融資の実行は、自動的に行われるわけではありません。着工や上棟など、進行段階に応じて毎回申請が必要です。

支払い予定日が近づいたら、必要書類をそろえて余裕を持って申請するのが安心です。

建物完成・住宅ローンの実行(つなぎ融資完済)

建物が完成し、引き渡しが行われると、いよいよ住宅ローンが実行されます。この資金でつなぎ融資を一括返済するため、住宅ローンの実行日とつなぎ融資の最終返済期日がずれないよう、しっかり確認しておくことが重要です。

ここでの段取りを誤ると、利息が余計に発生したり、返済遅延になる恐れもあるので注意が必要です。。つなぎ融資はこのタイミングで終了し、以降は住宅ローンの返済が始まります。

住宅ローンが実行される日と、つなぎ融資の返済期日がズレるとトラブルの元になるので気をつけましょう。

金融機関やハウスメーカーとしっかり連携して、スケジュールを合わせるのがポイントです。最後まで気を抜かないことが成功の秘訣です。

つなぎ融資はスケジュール管理が重要!FPと一緒に返済計画を確認しよう

つなぎ融資を活用する際は、各支払時期に合わせた資金手配が必要になるため、スケジュール管理が極めて重要です。とはいえ、住宅ローンと併せた全体の資金計画を自力で立てるのは難しいものです。

マネーキャリアの無料FP相談なら、建築スケジュールに沿った支払計画の確認や、キャッシュフローの整理、つなぎ融資を含む総費用のシミュレーションまで丁寧に対応。金融機関選びのサポートも受けられます。

「このタイミングでいくら必要?」が明確になると、家づくりもグッと安心感が増します。FPと一緒にスケジュールを整理すれば、急な支払いにも慌てず対応できますよ。

マネーキャリアを利用して賢く準備を進めましょう!

つなぎ融資のタイミング・支払いについて注意すべきこと

最後は、つなぎ融資のタイミングや支払いについて注意すべきことについて3つのポイントを解説します。

- ハウスメーカーの支払いスケジュールを明確にしておく

- 金利や手数料などのコストを事前に把握しておく

- 利息の支払いタイミング・金額を確認しておく

こちらも重要なポイントになりますので、しっかり把握しておきましょう。

ハウスメーカーの支払いスケジュールを明確にしておく

つなぎ融資をスムーズに活用するには、ハウスメーカーの支払いスケジュールを事前にしっかり把握しておくことが不可欠です。

スケジュールが曖昧なままだと、融資実行の申請が間に合わず、工事の中断や支払い遅延といったトラブルを招く恐れがあります。

最悪の場合、支払い遅延が信用情報に影響するリスクもあります。トラブルを防ぐためにも、契約時に支払いの時期や金額を明確に確認しておきましょう。

ハウスメーカーから「〇日までに入金を」と言われて焦る…そんな事態を防ぐには、事前の情報共有が重要です。

スケジュールを確認したら、その場でメモを取って金融機関に早めに相談しましょう。

金利や手数料などのコストを事前に把握しておく

つなぎ融資は、住宅ローンに比べて金利が高めに設定されているケースが多く、さらに手数料・保証料・印紙税などの諸費用が別途かかることがあります。

こうしたコストを事前に把握しておかないと、予想以上に総費用が膨らむ可能性もあります。金融機関ごとに条件が異なるため、つなぎ融資と住宅ローンをセットで見比べて、トータルでどの金融機関が最適かを検討することが大切です。

金利だけでなく、手数料や税金もあわせて見ると「思ったより高くついた…」なんてこともあるので気をつけましょう。

事前に各金融機関の費用を比較して、無理のない計画を立てておきましょう。細かい費用まで確認するのが、賢い選び方です。

利息の支払いタイミング・金額を確認しておく

つなぎ融資の利息の支払い方法は金融機関によって異なり、主に以下の3つのパターンがあります。

<利息支払いの主な3パターン>

- 毎月利息のみ支払う

- 融資実行時に利息を前払い(全額)

- 元金と利息を住宅ローン実行時にまとめて返済

どのパターンになるかによって、毎月のキャッシュフローや準備すべき資金額が大きく変わるため、契約前にしっかり確認しておきましょう。

「毎月引き落としがあると思ったら前払いだった!」なんて誤解があると焦ってしまいますね。

金融機関によって仕組みはさまざまなので、契約前に返済方式と金額をしっかり確認しましょう。資金繰りの安心感が全く違います。

【まとめ】つなぎ融資をスムーズに行うにはタイミングが重要!困ったらFPに相談を

つなぎ融資で重要なタイミングや、申し込みから返済までの流れについて解説してきましたがいかがでしたでしょうか。

つなぎ融資は、土地代や建築費の支払いに合わせて資金をつなぐ重要な役割を果たしますが、融資の申請や実行、返済のタイミングを一つでも誤るとトラブルの原因になりかねません。

スケジュール管理や費用の見通しなど、事前準備が何より大切です。「どのタイミングで動けばいいの?」「利息っていつ払うの?」など、つなぎ融資には疑問がつきものです。

マネーキャリアのFPなら、あなたの計画に沿って丁寧にアドバイスしてくれるので、初めてでも安心です! 少しでも不安がある方は、マネーキャリアの無料FP相談を活用してみましょう。専門家と一緒に進めることで、安心して家づくりが進められます。