「つなぎ融資は借り換えできるの?」

「住宅ローンの借り換えはどこに気を付けたらいいの?」

このように疑問に感じていませんか?

つなぎ融資は一時的なローンですが、状況によっては借り換えを検討するケースもあります。ただし、通常の住宅ローンとは異なる注意点もあるため、事前の確認が重要です。

本記事では、つなぎ融資の借り換えについて検討する際の注意点についてファイナンシャルプランナーの視点からわかりやすく解説します。

また、マネーキャリアの無料FP相談では、こうした複雑な融資に関する疑問についても、専門家が丁寧にアドバイスしてくれるので、ぜひご相談を検討してみてください!

監修者ファイナンシャルプランナー

この記事の目次

- つなぎ融資の借り換えは可能?

- つなぎ融資中の借り換えは基本的に難しい

- つなぎ融資後(住宅ローン実行後)の借り換えは可能

- 住宅ローンの借り換えで迷ったら無料FP相談を活用しよう!

- つなぎ融資後の住宅ローンの借り換え手順5ステップ

- 現在の住宅ローンの契約内容を確認する

- 借り換え先の住宅ローンを比較検討する

- 新たな住宅ローンの仮審査→本審査を申し込む

- 旧ローンの一括返済手続きを行う

- 新しい金融機関との契約手続きなどを終えて融資スタート

- つなぎ融資後の借り換えは慎重に!FPと一緒に適切な方法を見つけよう

- つなぎ融資後の早期借り換えの注意点

- 繰上返済手数料・違約金がかかる可能性がある

- 借り換え費用が大きく、金利差によるメリットが出にくい場合がある

- 健康状態によっては団信に加入できない場合がある

- 【まとめ】つなぎ融資後の借り換えは諸費用を含めて慎重に検討しよう

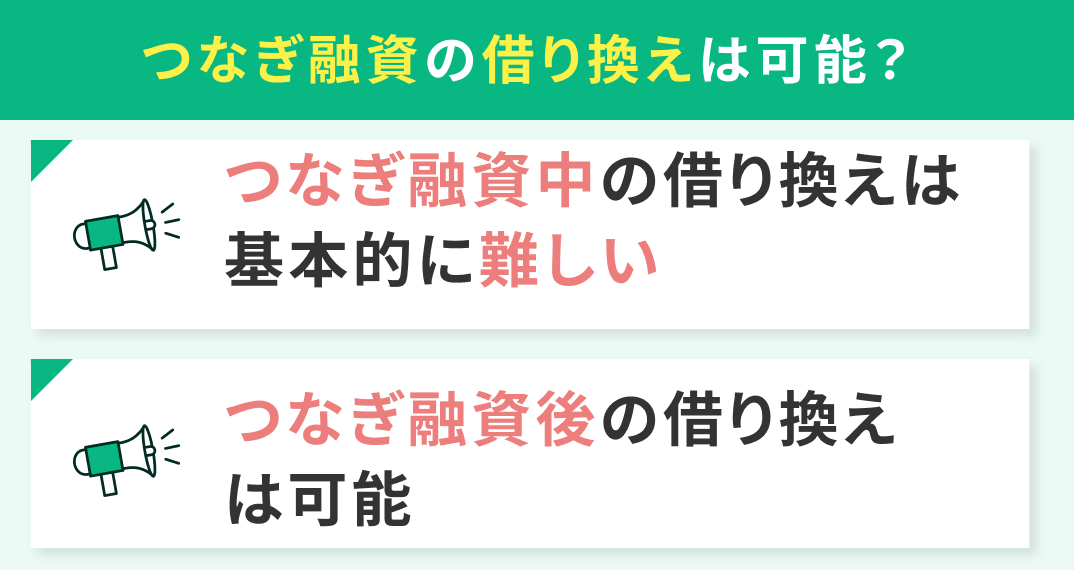

つなぎ融資の借り換えは可能?

つなぎ融資の借り換えは可能なのか、やっぱりほかの金融機関の住宅ローンにした方がいいのでは…と悩んでいる方もいるでしょう。つなぎ融資中の借り換えについて、以下のとおりまとめています。

- つなぎ融資中の借り換えは基本的に難しい

- つなぎ融資後(住宅ローン実行後)の借り換えは可能

つなぎ融資中の借り換えは基本的に難しい

つなぎ融資中に住宅ローンの借り換えを行うことは、原則として非常に難しいとされています。その理由は、つなぎ融資が最終的に本融資(住宅ローン)によって一括返済される前提で組まれているためです。

金融機関との契約でも途中借り換えが想定されていないケースが多く、対応不可とされる場合が一般的です。

なお、つなぎ融資の元金は住宅ローン実行時に返済され、利息は事前一括払い、月々払い、またはローンに含まれるなど複数のパターンがあり、金融機関ごとに異なります。

つなぎ融資の借り換えを検討する前に、まずは契約内容をよく確認しましょう。多くの場合、つなぎ融資は短期間かつ一括返済が前提なので、途中で別の金融機関へ借り換える選択肢がそもそも想定されていません。

特に、利息の支払い方法や返済スケジュールは銀行ごとに異なるため、勘違いしやすい点です。あとで慌てないよう、事前に詳細を把握しておくことが大切です。

つなぎ融資後(住宅ローン実行後)の借り換えは可能

住宅ローンが実行され、つなぎ融資が完済された後であれば、通常の借り換えと同様に他行への借り換えは可能です。

ただし、借り換えには各金融機関が定める審査条件を満たす必要があります。また、つなぎ融資の返済タイミングに合わせて借り換えを行う場合は、新たな住宅ローンの本審査通過と資金実行を期日内に完了させる必要があり、スケジュール管理に注意が必要です。

住宅ローン実行後であれば、借り換えのチャンスは十分あります。ただし、審査条件は金融機関によって異なり、タイミングも重要です。

特につなぎ融資の返済日と借り換えローンの実行日をしっかり揃えないと、資金が間に合わなくなるリスクもあるので注意が必要です。事前にスケジュールを逆算して計画することがカギになります。

住宅ローンの借り換えで迷ったら無料FP相談を活用しよう!

住宅ローンの借り換えは、金利の比較だけでなく、手数料や返済期間、総支払額など多角的な判断が求められます。

「本当に借り換えた方が得なのか」「タイミングは今でいいのか」と迷ったときは、専門家の意見を聞くのが安心です。

マネーキャリアでは、住宅ローンに精通したファイナンシャルプランナーが中立的な立場で無料相談を提供しており、将来の資金計画も含めたアドバイスが受けられます。

住宅ローンの借り換えは、金利の差だけじゃ判断しづらいですよね。そんな時はマネーキャリアの無料FP相談が便利です!

相談実績も多く、住宅ローンに強い専門家が中立的にアドバイスしてくれるので、納得のいく判断ができます。忙しくてもオンライン相談ができるのも嬉しいポイントです。

つなぎ融資後の住宅ローンの借り換え手順5ステップ

つなぎ融資後の住宅ローンの借り換え手順はどのように進んでいくのか、注意すべきポイントは何なのかということを5ステップに分けて解説します。

- 現在の住宅ローンの契約内容を確認する

- 借り換え先の住宅ローンを比較検討する

- 新たな住宅ローンの仮審査→本審査を申し込む

- 旧ローンの一括返済手続きを行う

- 新しい金融機関との契約手続きなどを終えて融資スタート

このステップを理解しておくと、スムーズな借り換えができますのでよく確認しておきましょう。

現在の住宅ローンの契約内容を確認する

借り換えを検討する際は、まず現在の住宅ローンの契約内容を正確に把握することが重要です。金利や返済期間といった基本条件はもちろん、借り換えに関する制約が契約に盛り込まれているケースもあります。

たとえば「○年以内の借り換え禁止」や「違約金あり」といった条件があると、予定通りに借り換えできないこともあります。手続きの前に以下のポイントを必ずチェックしておきましょう。

- 適用金利と返済期間:現行の金利タイプや残りの返済期間を確認

- 繰上げ返済手数料:一部・全額返済にかかる手数料の有無 • 違約金の有無:契約期間中の借り換えに対するペナルティがあるか

- 借り換え制限:「○年以内の借り換え禁止」などの特約条項

借り換えは「金利が下がるならすぐしたほうがいい」と思いがちですが、契約内容によっては思わぬ出費や制限があることもあるので注意しましょう。

特に、違約金や「数年以内の借り換えNG」のような条項があると、むしろ損になる可能性もあります。まずはしっかり契約書を見直して、条件を一つ一つ確認しましょう!

借り換え先の住宅ローンを比較検討する

借り換えを成功させるには、現在のローンとの違いをしっかり比較することが欠かせません。特に注目したいのは金利や手数料のほか、団体信用生命保険(団信)の保障内容、そして借り換えにあたっての条件の有無などです。

たとえ金利が低くても、諸費用や条件次第では総支払額が増える可能性もあるため、複数の金融機関を比較し、自分のライフプランに合ったローンを選びましょう。

- 金利タイプと水準:変動か固定か、適用金利の水準も要確認

- 手数料・諸費用:保証料、事務手数料などを含めた初期費用

- 団信の保障内容:特約の有無や保障範囲が金融機関で異なる

- 借り換え時の条件:審査基準や年収・勤務年数などの条件

金利が低いから乗り換えるでは少し危険かもしれません。実は手数料や団信の内容、さらには借り換えに必要な条件が金融機関ごとにかなり違います。

トータルで見たら支払いが増えていた…なんてケースもあるので気をつけましょう。細な部分まで比べて、自分にとって本当にお得なローンを見つけられるといいですね。

新たな住宅ローンの仮審査→本審査を申し込む

借り換えを進めるには、まず新たな住宅ローンの仮審査に申し込み、通過後に本審査へと進みます。

仮審査では年収や勤務先、返済実績などがチェックされ、本審査ではより詳細な書類審査と金融機関の内部審査が行われます。

借り換えの審査は、既に返済実績がある分、新規借入れよりも通りやすい傾向がありますが、信用情報や返済遅延の履歴には厳しく見られるため、事前の確認が大切です。

借り換え審査は少しハードルが低いと言われがちですが、油断は禁物です。これまでの返済状況や信用情報がしっかり見られるので、過去に遅れがあると不利になることもあります。

仮審査で感触をつかみつつ、本審査では必要書類をきちんと揃えて準備万全にしておきましょう。事前の段取りが重要です。

旧ローンの一括返済手続きを行う

本審査に通過し、新たな住宅ローンの実行日が決まったら、現在利用している金融機関に連絡して旧ローンの一括返済手続きを進めます。

つなぎ融資を利用していた場合は、その残債も含めて新ローンでまとめて返済する形になります。一括返済にあたっては、金融機関ごとに手数料や条件が異なるため、事前に必要な費用や手続きの流れを確認しておくことが重要です。

「借り換えが決まった!」とほっと一安心するところですが、忘れてはいけないのが、今のローンの一括返済手続きです。つなぎ融資を使ってた方は、その分もまとめて返すことになります。

金融機関によっては手数料や必要書類が違うので、早めに連絡して段取りを確認しておくとスムーズに進みます。

新しい金融機関との契約手続きなどを終えて融資スタート

借り換えが確定したら、新しい金融機関との契約手続きを行い、同時に抵当権の設定・抹消といった登記手続きも進めます。

これらの作業は通常、司法書士が代行します。金融機関の手続きや日程調整が必要なため、全体の流れとしては早くても1~1.5カ月程度かかるのが一般的です。書類の準備や手続きの多さに驚くかもしれませんが、スケジュールに余裕をもって臨むことが大切です。

借り換えは工程が多いので一つひとつ注意が必要です。新しいローンの契約に加えて、抵当権の付け替えや抹消といった登記手続きも必要で、司法書士のサポートが入ります。

うまく進んでも1カ月以上はかかることが多いので、急ぎたい方は早めに準備しておくのがおすすめです。時間と手間がかかる分、事前の段取りがカギになります。

つなぎ融資後の借り換えは慎重に!FPと一緒に適切な方法を見つけよう

つなぎ融資後の住宅ローン借り換えは、金利の引き下げによるメリットがある一方で、手数料や手間、タイミングの難しさなどデメリットも存在します。

「本当に今、借り換えをするべきか?」という点は、将来のライフプランも踏まえて慎重に判断したいところです。

マネーキャリアでは、住宅ローンに精通したファイナンシャルプランナーが無料で相談に応じてくれ、借り換えの必要性や最適な方法を一緒に検討できます。

借り換えはお得なイメージがありますが、実は人によっては損になるケースもあるので進捗に判断が必要です。

だからこそ、FPと一緒に「借り換えが本当に必要か」「もっと良い選択肢はないか」を冷静に比較するのが大事になります。マネーキャリアなら中立の立場でアドバイスしてくれるので、納得できる選択ができますよ。

つなぎ融資後の早期借り換えの注意点

つなぎ融資後であれば住宅ローンの借り換えは可能ですが、早期借り換えとなる場合、注意点がいくつかあります。ここからはつなぎ融資後の早期借り換えの注意点を3つご紹介します。

- 繰上返済手数料・違約金がかかる可能性がある

- 借り換え費用が大きく、金利差によるメリットが出にくい場合がある

- 健康状態によっては団信に加入できない場合がある

あとで失敗だったとならないよう事前にしっかり把握しておきましょう。

繰上返済手数料・違約金がかかる可能性がある

つなぎ融資後に住宅ローンを早期に借り換える場合、元のローンの契約内容によっては「繰上返済手数料」や「違約金」が発生することがあります。

特に、契約書に記載されている「全額返済」「繰上返済」の条項を事前に確認することが重要です。場合によっては、借り換えによるメリットが手数料で相殺されてしまうこともあるため、借り換え前にコスト面のチェックを徹底しましょう。

借り換えを急いで進める前に、今のローンの契約内容をしっかり確認しておきましょう。

実は「繰上返済に○万円かかる」「○年以内の返済は違約金が発生する」といった条件が隠れていることもあります。うっかり見落とすと、せっかくの借り換えメリットが帳消しになる可能性もあるので、契約書のチェックは必須です。

借り換え費用が大きく、金利差によるメリットが出にくい場合がある

借り換えは金利が下がれば必ず得になる、というわけではありません。実際には「保証料」「事務手数料」「登記費用」などの初期費用がかかり、数十万円規模になることもあります。

このため、借り換えによる利息の節約額よりも費用が上回ると、結果的に損をしてしまうケースもあります。金利差だけで判断せず、「総支払額」で比較することが大切です。

一般的には、金利差が1%以上あり、残りの返済期間が10年以上ある場合にメリットが出やすいとされています。

【費用の目安一覧】

- 保証料:0〜30万円(借入金額や金融機関による)

- 事務手数料:3万〜5万円程度(定額または定率)

- 登記費用:5万〜10万円(司法書士報酬含む)

- 印紙税など諸経費:1万〜2万円前後

健康状態によっては団信に加入できない場合がある

住宅ローンを借り換える際には、再び団体信用生命保険(団信)への加入審査が必要になります。

団信の加入が必須条件となっている金融機関も多く、現在のローン契約時より健康状態が悪化していると、団信に加入できず、借り換え自体が難しくなるケースもあります。

持病や通院歴がある場合は、事前に引受条件緩和型の団信の有無などを調べておくことが大切です。

意外と見落としがちなのが、団信の再審査です。借り換えでも健康状態のチェックがあります。

もし、契約時よりも健康に不安があると、団信に通らず借り換えできないこともあるので気をつけておきましょう。

特に団信が必須の金融機関では、ここが大きな壁になります。健康面に不安がある方は、早めに対策や相談をしておくと安心ですよ。

【まとめ】つなぎ融資後の借り換えは諸費用を含めて慎重に検討しよう

つなぎ融資後の借り換えについて、気にしておくべき注意点について解説してきましたがいかがでしたでしょうか。

つなぎ融資後の住宅ローン借り換えは、金利の引き下げによるメリットが期待できる一方で、手数料や登記費用、団信の再審査など、見落とせないポイントが多くあります。

特に早期の借り換えには繰上返済手数料や違約金が発生する可能性もあるため、総支払額で冷静に判断することが大切です。

つなぎ融資のあと、借り換えに踏み切るかどうかって本当に悩みますよね。メリットがあるように見えても、費用や手続きが意外と多くて迷う人も多いです。

迷ったときは、住宅ローンに強いファイナンシャルプランナーに相談できるマネーキャリアの無料FP相談を活用してみましょう。中立な立場のプロが、あなたの状況に合った最適な選択を一緒に考えてくれますよ。