監修者ファイナンシャルプランナー

りそな銀行の住宅ローン相談の口コミ・評判

まず初めにりそな銀行を利用した経験がある方の口コミを見ていきます。

知りたい点や不安な点がある方は、すでに利用している方の感想を見ておくことで自分のニーズにマッチした相談先なのかをイメージすることができます。

Webで手続きができる!

基本として現地(窓口対応)は最初だけで後は全てWebで済んだのは良かったです。繰り上げ返済の手続きもWeb上で、元々のメインバンクからの口座振替もインターネットバンキングをやっていた関係で自宅で全て済み無駄な時間が掛からず良かったです。

金利が他と比べても低い!

対応に安心感がある!

土日でも相談に乗ってくれる!

説明がわかりにくい!

もっとお客さん(借り入れをする者)のことを考えて、色々なプランを提案してほしい。勝手にプランを決めて進めないでほしい。担当者の方ともっとちゃんと話をしたかったです。説明も業務的でとてもわかりにくかった。

サイトやアプリが使いづらい!

Webサイトやアプリケーションに力を入れているようだが、いまいち使いにくく感じるので、改善して欲しいと思う。また、ポイント交換に要する日数も長すぎるので、リアルタイムとは言わないが、もう少しタイムリーに交換されるようになって欲しい。。

提案が少ない!

りそな銀行の住宅ローン相談のメリット・デメリット

続いてりそな銀行の住宅ローン相談やりそな銀行の住宅ローンにおけるメリット・デメリットを見ていきます。

口コミに加えて、メリット・デメリットを客観的に確認することでより正しく住宅ローンの相談先を決定することができます。

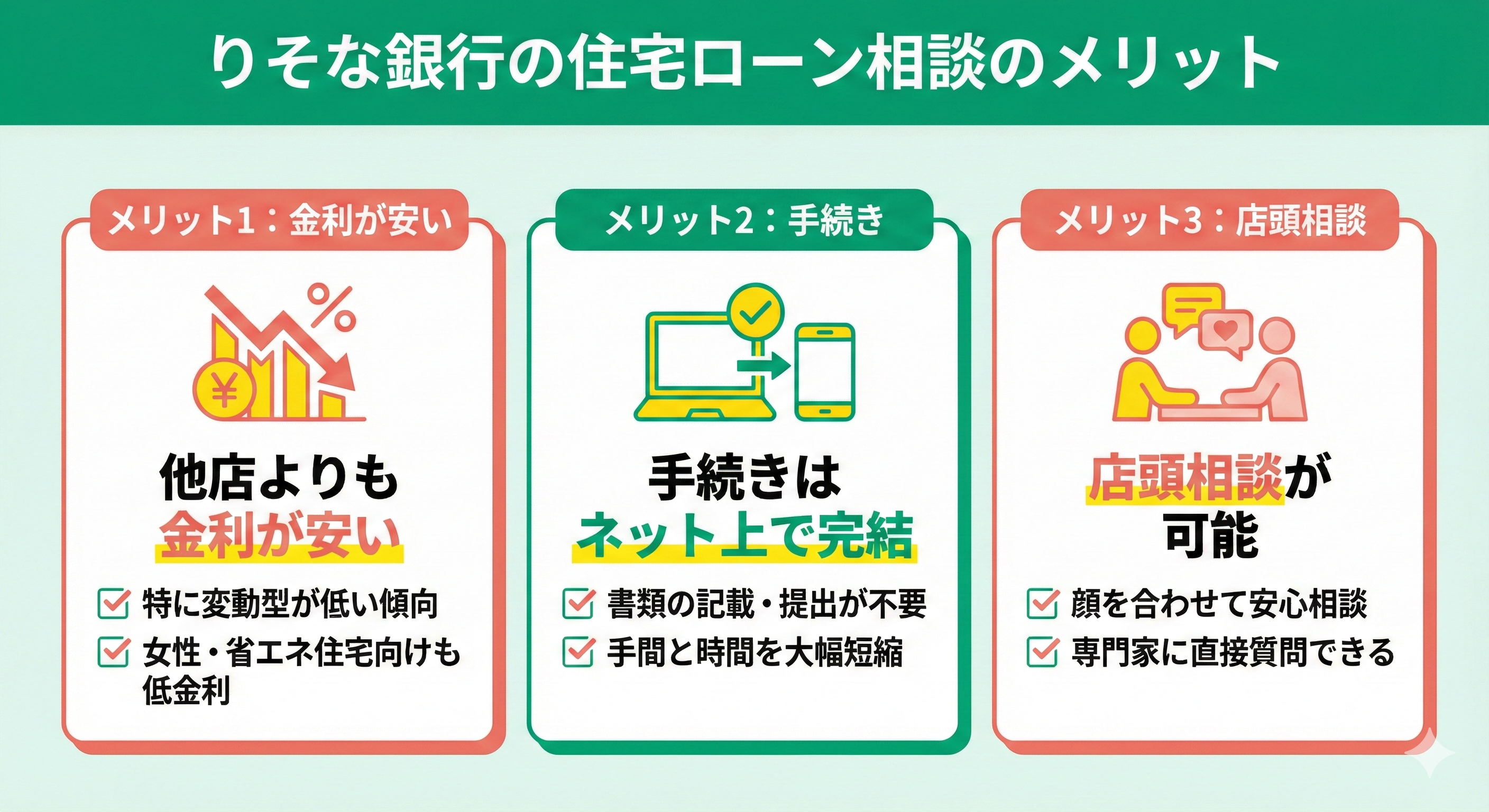

りそな銀行の住宅ローン相談のメリット

- 他店よりも金利が安い

- 手続きはネット上で完結

- 店頭相談が可能

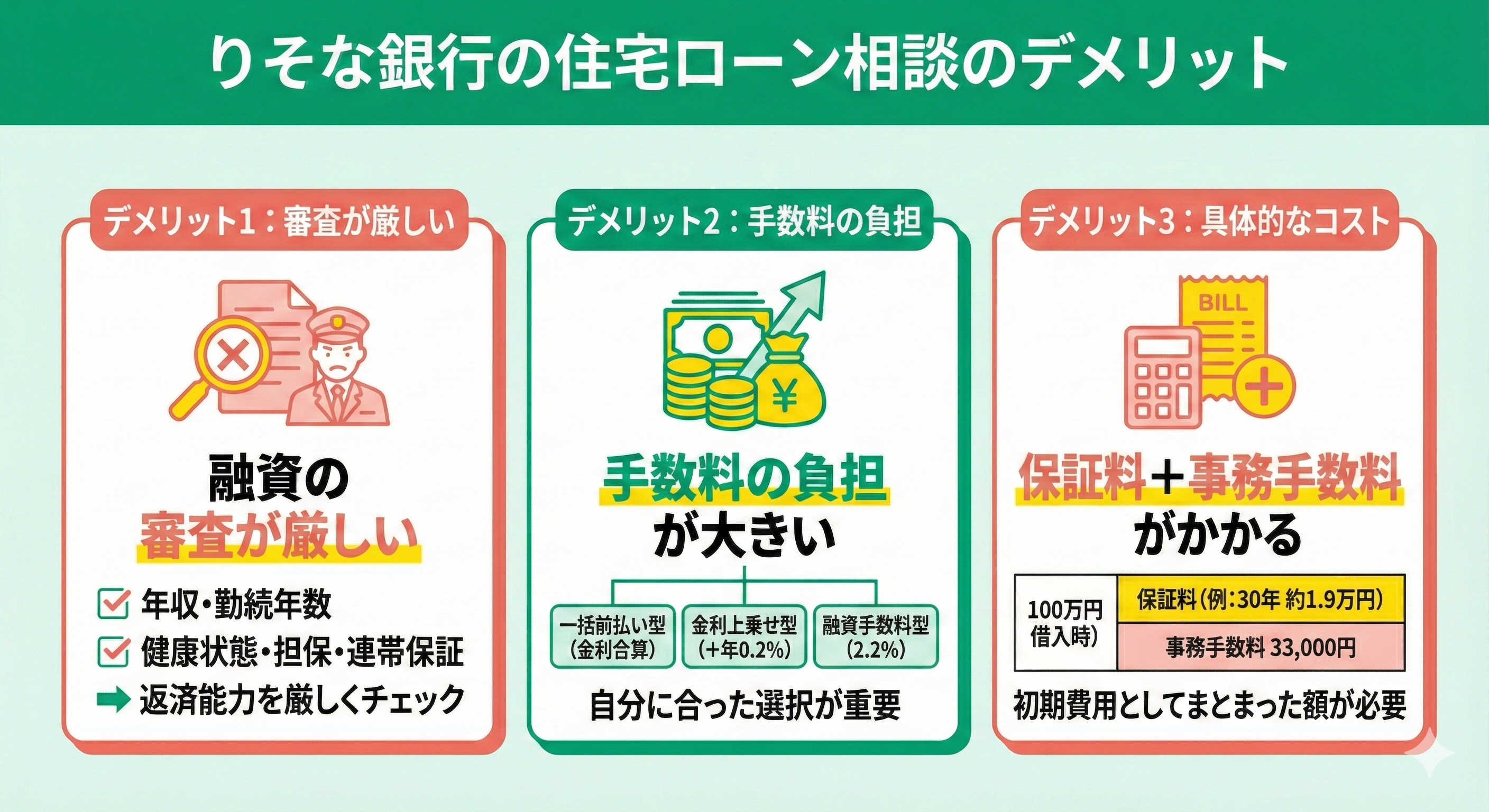

りそな銀行の住宅ローン相談のデメリット

- 融資の審査が厳しい

- 手数料の負担が大きい

りそな銀行の住宅ローンにおいては、融資の審査は以下の内容を重視しながら行われます。

- 年収

- 勤続年数

- 健康状態

- 担保があるか

- 連帯保証

以上の要素から返済能力があるかどうかについて審査され、返済能力が不十分だと審査に通らない可能性があります。

また、りそな銀行は金利の低さに定評がある一方で、手数料の負担が大きいという声も聞かれます。

保証料の支払い方法には、

- 一括前払い型:借入金利と合算

- 金利上乗せ型:一括払い型の金利+年0.2%

- 融資手数料型:利用金額の2.2%

といった3タイプが用意されており、それぞれの支払い方法で支払う総額にも違いが出るため、自分の条件にあった選び方が重要になります。

例えば、100万円借り入れたときの一括前払い型の場合の保証料は以下の通りです。

| 期間 | 保証料 |

|---|---|

| 10年 | 8,544円 |

| 20年 | 14,834円 |

| 30年 | 19,137円 |

さらに、保証料とは別に事務手数料として33,000円がかかります。

保証料や事務手数料がかかることは、りそな銀行の住宅ローンのデメリットといえます。

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

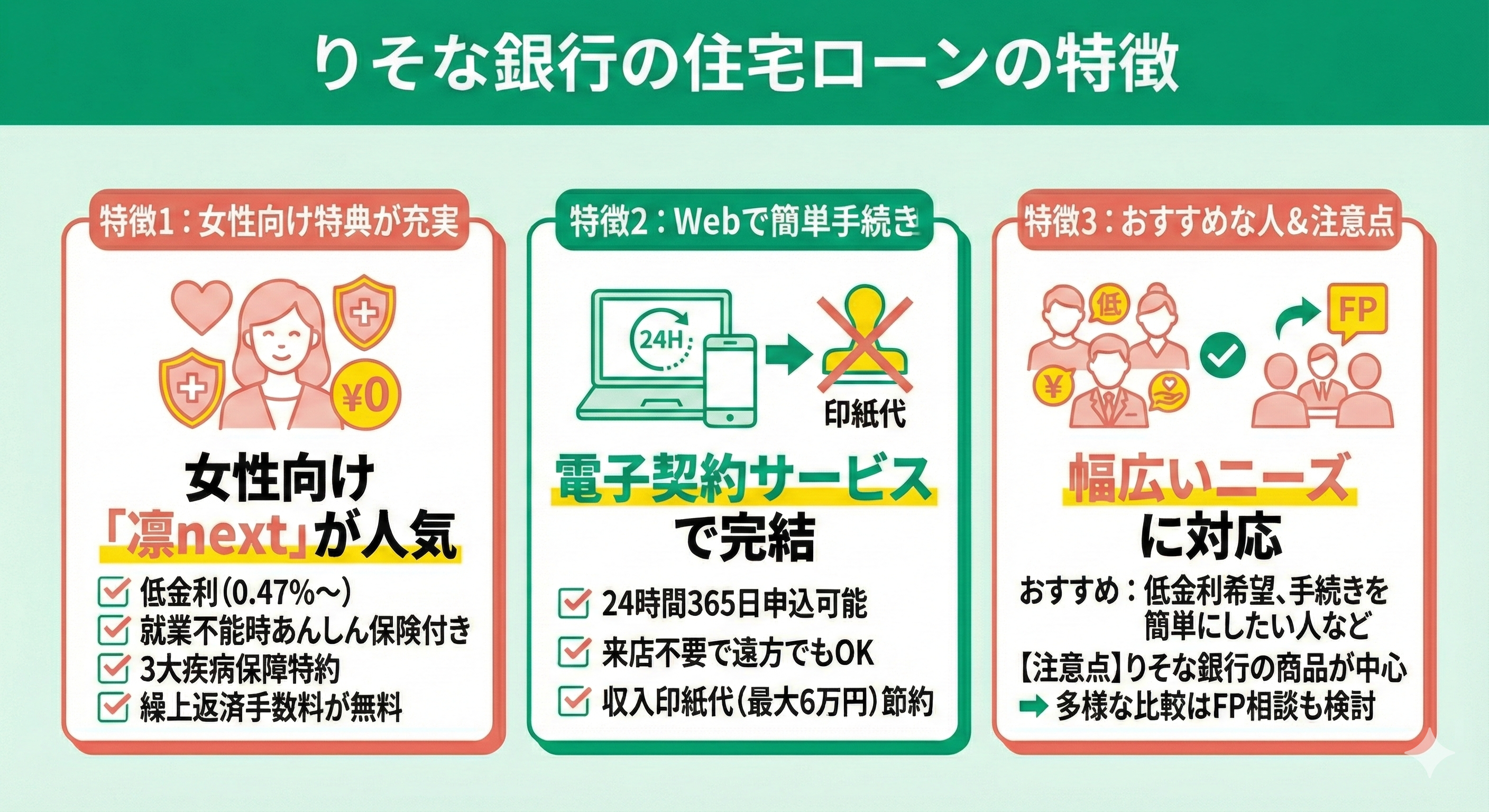

りそな銀行の住宅ローンの特徴

続いてりそな銀行の住宅ローンの特徴を見ていきます。

りそな銀行が取り扱う住宅ローンは、ユーザーのニーズにしっかりと答えるような商品を数々取り揃えています。

例えば、女性向けの住宅ローン「凛next」では、0.47%の低い金利の他にも、

- 怪我や病気で働けない期間も安心な「就業不能時あんしん保険」付き

- がんなどのリスクに備えた「3代疾病保障特約」

- 繰上返済による手数料が無料

など、女性に嬉しい特典がついてきます。

また、住宅ローンの契約の際には「りそな住宅ローン電子契約サービス」を活用することで仕事で忙しい場合でも、Web上で24時間365日契約や申し込みができます。

電子契約で契約を行うことで収入印紙にかかる最大6万円の貼付が不要となるため諸経費を節約できます。

電子契約サービスを利用することで、店舗を訪れることなく住宅ローンの利用が可能なので、遠方の方でも手軽に契約や申し込みが可能です。

上記のようなことから以下に当てはまる方にはりそな銀行の住宅ローンはおすすめできます。

- 金利はなるべく低く抑えたい人

- 収入に自信のない人

- 万が一の時もサポートを受けたい人

- 手続きや申し込みを簡単に行いたい人

- まずは相談からスタートしてみたい人

りそな銀行の住宅ローンの概要は以下の通りです。

| 項目 | 概要 |

|---|---|

| ご利用可能な方 | ・借入時の年齢が満20以上満70歳未満、最終返却時の年齢が満80歳未満 ・前年の年収が100万以上 ・給与所得がある場合、勤続年数1年以上、それ以外は3年以上 ・団体信用生命保険に加入できる人 上記の全ての条件を満たす人 |

| 借入金額 | 50万円以上1億円以内 |

| 返済期間 | 1年以上35年以内(固定金利を選択した場合は選択期間以上、35年以内) |

| 返済方法 | 毎月元利均等返済 |

りそな銀行の住宅ローンの金利は低め

他の住宅ローンと比べると、りそな銀行の住宅ローンは比較的金利が低いです。

住宅ローンで適用される金利は審査によってその割合が上下します。

仮に新規借り入れで最大引下げされた場合、 りそな銀行であれば以下のような低金利でローン融資が受けられます。

- 変動金利:年0.470%〜

- 固定金利:年0.595%〜

上記の通り、変動金利と固定金利の2つのプランから住宅ローンで選択することになりますが、これらの金利プランに加入するには、以下の条件を全て満たす必要があります。

- 「りそなカード」、「りそなグループアプリ」、「りそなデビットカード」のいずれかを利用、申し込みが可能な人

- 「給与振込」または「公共料金引落し」のいずれかを利用、申し込みが可能な人

以下の表では人気のある住宅ローン5つの変動金利、固定金利をまとめてみました。

| 銀行名 | 変動金利 | 固定金利(10年) |

|---|---|---|

| auじぶん銀行 | 0.319% | 1.255% |

| 住信SBIネット銀行 | 0.298% | 1.198% |

| りそな銀行 | 0.340% | 1.725% |

| イオン銀行 | 0.380% | 1.410% |

| SBI新生銀行 | 0.420% | 1.10% |

0.3%台とかなりの低金利な住宅ローンもありますが、上記5つ以外には1%を超える金利も少なくありません。

他社と比較しても、りそな銀行の住宅ローンは比較的低金利な部類に入ります。

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

個別審査

りそな銀行の審査は個別審査に近い形で行われています。

都市銀行の多くは、データ端末に個人情報や年収などを入力することで点数を算出する「点数制」で審査を行っている場合が多いです。

純粋に点数の合計から審査の合否が決定する方式といえます。

点数制に対して、地方や信金では点数だけで判断せず、個人の状況などを加味して審査結果に反映させます。

これが個別審査と呼ばれる審査方法です。

りそな銀行は都市銀行に該当しますが、この個別審査に近い審査を行っています。

そのため、本人の健康状態や年収などで借入れに心配がある場合でも、銀行側が返済能力があると認められればローンを組むことが可能です。

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

補足:りそな銀行の住宅ローン相談は予約が必要?

住宅ローン相談の予約は必須ではありませんが、店舗のほとんどが予約優先や完全予約制となっているため、事前に予約しておくのがおすすめです。

また、平日の営業時間内に相談するのが難しい方は、通常の支店ではなく、週7日営業を行っている「セブンデイズプラザ」を利用することで、各店舗19〜20時までと遅い時間での相談が可能です。

相談予約を行う場合は、

- りそな銀行公式ページから店舗を検索

- それぞれの店舗の「個別相談予約」をクリック、または電話予約

相談時に購入する物件がまだ決まっていない場合でも、まずは借入額や返済額のシミュレーションなどをすることで、マイホームの購入を具体的に検討することが可能となります。

住宅ローン相談の際には以下の書類を準備しておくことでスムーズに話が進みます。

- 運転免許証

- 認印

- 前年分の源泉徴収票

- 購入する家のチラシなど

補足:りそな銀行の住宅ローン相談は電話対応している?

りそな銀行では住宅ローン相談の電話対応は実施していません。よって近くに店舗がない場合は相談が困難になります。

そのため、

「自宅にいながらでも相談したい」

「なるべくオンラインで済ませたい」

といった場合は、その他の住宅ローン相談サービスを利用する必要があります。

そこで最もおすすめなのが無料でどこでもオンライン相談ができるマネーキャリア。

担当のFPもプロフィールを見ながら選べるので、自分の相談内容に合うFPを指名して相談ができます。

金融機関以外に住宅ローン相談をする際に利用したいおすすめの無料サービス

ここでは、りそな銀行をはじめとする金融機関以外の住宅ローン相談を利用したい方におすすめの無料サービスについて紹介します。

りそな銀行などの金融機関にて相談する場合には、必ずといっていいほど相談先の金融機関の住宅ローンの契約を勧めら、第三者を持ってプランを決定することが難しくなります。

とはいえ、自分1人で数あるプランから住宅ローンを決めるのは非常に難しいし不安ですよね。

そこで使うべきなのが「ファイナンシャルプランナーへの無料相談サービス」のマネーキャリアです。様々なプランを客観的判断のもとに提案してくれることはもちろん、将来のライフプランの検討も一緒にしてもらえます。

また、相談の際には、マネーキャリアに在籍するFPが、第三者の視点から相談に乗り、商品の勧誘は原則ありません。

金融機関以外に住宅ローン相談をする際に利用したい無料サービス:マネーキャリア

お金に関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・住宅ローンに関する資格や実績が豊富なFPが多数在籍。

・家計や収入の状況からライフプランを作成し、無理なく返済できる金額をアドバイスできる。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上の信頼できる相談窓口。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談が可能なのでお金の心配はいりません。

まとめ:住宅ローンについての悩みはFPに相談するのも検討してみよう

ここまで、りそな銀行の住宅ローン相談の口コミや評判、りそな銀行の特徴や扱っている商品について解説しました。

りそな銀行は、金融機関の中では、比較的住宅ローンの金利が安く、さまざまな人に向けた住宅ローン商品を展開しており、セブンデイズプラザでは土日でも住宅ローン相談を受け付けています。

しかし、りそな銀行で住宅ローン相談をする際には、りそな銀行の住宅ローンを基本にしたプランの提案があるため、第三者の視点からアドバイスをしてくれているか不安に感じることも多いです。

とはいえ、数ある住宅ローンから自分でプランを選ぶことは難しく、相談窓口を利用しない方法はありません。そこでおすすめなのがマネーキャリアのようなFP相談窓口で専門家に客観的なアドバイスをもらうことです。

無料相談への登録は1分で完了するので、ぜひ気軽に相談して、住宅ローンについて第三者の視点から的確にアドバイスをもらい、夢のマイホーム購入を実現させましょう。