監修者ファイナンシャルプランナー

この記事の目次

- 沖縄県で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

- 【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

- 沖縄県で住宅ローン相談窓口を選ぶ際の注意点

- 相談可能ジャンルを確認する

- 専門家の口コミ・プロフィールを確認する

- 中立的な立場で提案してくれるか確認する

- 沖縄県でおすすめの住宅ローン相談窓口5選

- マネーキャリア

- スーモカウンター 那覇店

- ライフルホームズ

- 注文住宅の相談窓口 那覇店

- センチュリー21 マチナトハウジング

- 【行政編】沖縄県で住宅ローンの相談ができる窓口一覧

- 【番外編】沖縄県で住宅ローンの相談ができる窓口一覧

- 沖縄県の住宅ローン相談に関してのよくある質問

- 借り換えについても相談できますか?

- 複数の相談先の話を聞くべきですか?

- 住宅ローン相談はいつ頃から始めるべきですか?

- 【まとめ】沖縄県でおすすめ住宅ローン相談窓口

沖縄県で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

効率的なローンの返済には、自分に合った相談先を選ぶことが重要です。

まずは以下の画像で診断チャートでどこの相談先が合っているか確認してみましょう。

なお、それぞれの相談先のメリット・デメリットは以下のとおりです。それぞれの特徴を十分に把握して、自分にピッタリの相談先を見つけましょう。

<結論>

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)の無料相談がおすすめです。

- 中立的な立場で自身の家庭状況に沿った提案をしてほしい

- 豊富な選択肢の中から住宅ローンのプランを選びたい

- 住宅ローンの返済計画だけでなく、長期的なライフプランを考慮したアドバイスが欲しい

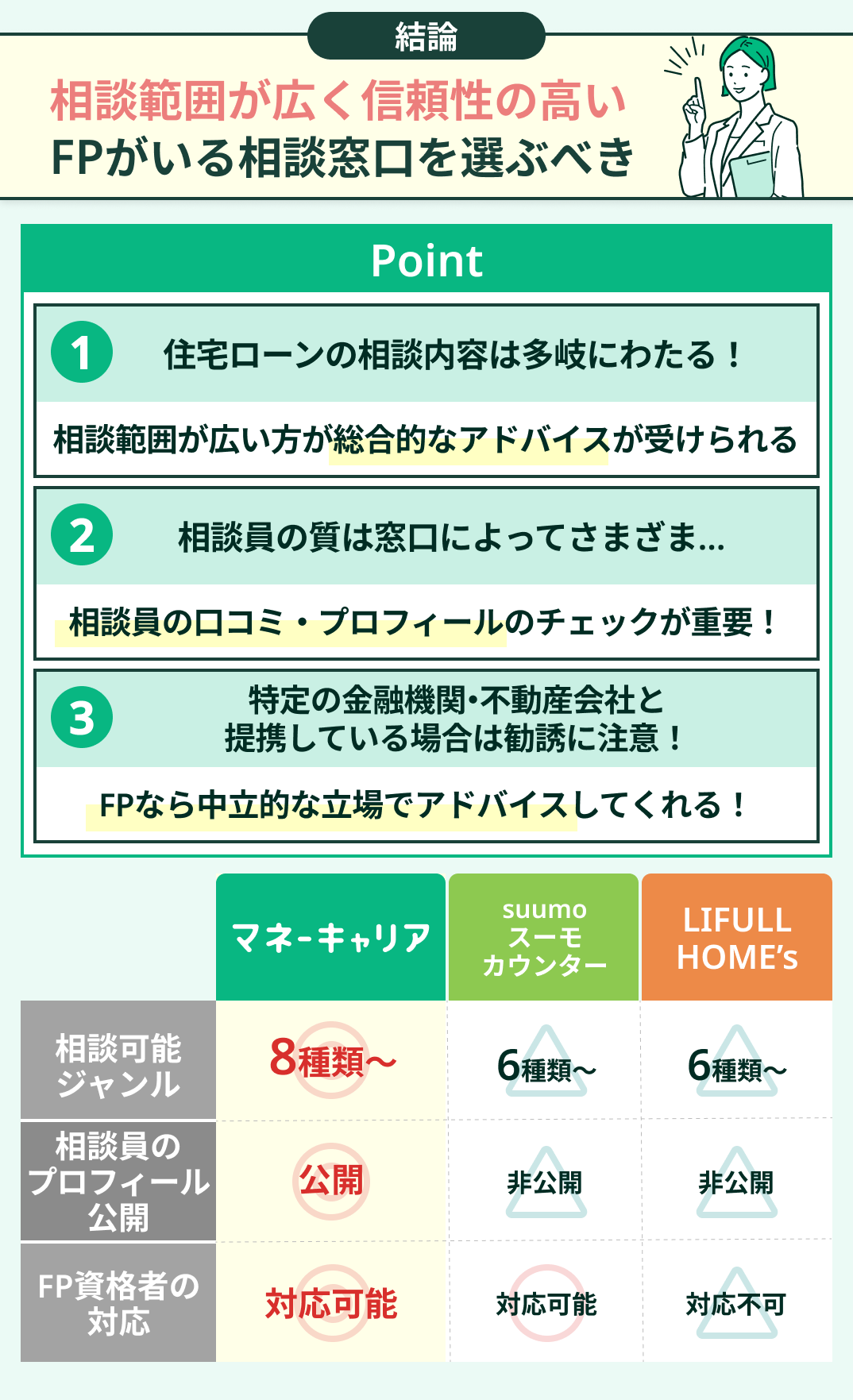

【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

結論、住宅ローン相談をする際は、相談範囲が広く、信頼性の高いFPがいる相談窓口を選ぶのがおすすめです。

FPは、住宅ローンはもちろん、家計や教育資金・老後資金など幅広いお金に関する知識があり将来を見据えた住宅ローン計画をサポートしてくれるからです。

ただし、同じ相談窓口でも担当するFPによって相談の質は異なるため、実績や経歴を確認できるプロフィールが公開されている窓口や口コミの良い窓口を選ぶと安心です。

マネーキャリアの無料FP相談窓口なら、相談前に担当FPのプロフィール(実績・口コミ)も確認でき、Google口コミ評価も4.8(2025年10月時点)と安心して相談いただけます。

沖縄県で住宅ローン相談窓口を選ぶ際の注意点

相談可能ジャンルを確認する

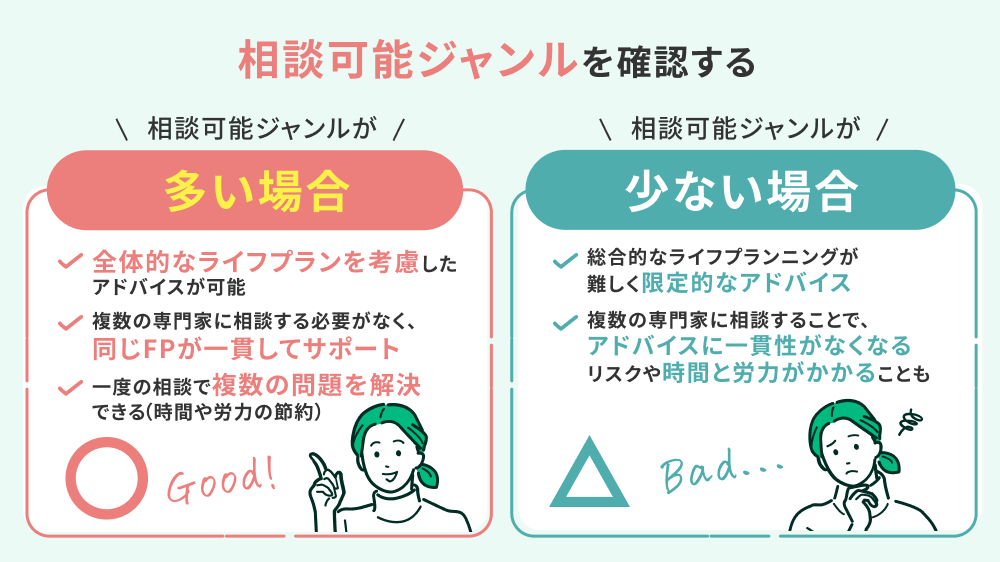

沖縄県には多くの住宅ローン相談窓口が存在していますが、各窓口が「何を相談できるのか」という相談可能ジャンルは必ず事前に確認しておくようにしましょう。

なぜなら、住宅ローンに関連する相談といっても、実は相当程度多岐ジャンルに渡るからです。

たとえば、将来的に仕事をやめて老後の生活となった場合の返済プラン作りや、さらに介護が必要となった場合の借り換えなどでは、年金などの知識も必要となってきます。

人生プランに応じた適切なアドバイスを受けるためには、幅広いジャンルが相談可能でなければなりません。

<ワンポイントアドバイス>

将来の子供の教育資金や老後の資金などに基づいた適切な返済計画を立てるためには、お金に関する総合的な知識と実務経験が必要となります。

お金の総合知識を持っている専門家はFP(ファイナンシャルプランナー)です。

将来設計まで含めた相談をしたい場合には、FPによる窓口を選ぶのがおすすめです。

専門家の口コミ・プロフィールを確認する

沖縄県には多数の住宅ローン相談窓口が存在していますが、選ぶときには専門家(担当者)の経歴や評判などを事前に把握できるかどうかが重要です。

専門家によって得意な内容が異なり、対応などにも差があるからです。

住宅ローンは相談する内容が複雑で様々なジャンルの知識が要求されるため、自分の知りたいことをきちんとアドバイスできる専門家かどうかの確認が大切です。

在籍している専門家のプロフィールなどを公式HPに掲載している窓口は、スタッフの管理や安心して相談できる環境作りに熱心な信頼性の高い窓口といえます。

<ワンポイントアドバイス>

専門家の経歴などを調べる際には、持っている資格の種類に注目してみましょう。

不動産のことを相談するのであれば宅建(宅地建物取引士)の資格を、お金のことを相談するのであればFP(ファイナンシャルプランナー)の資格を持っている専門家を選びたいところです。

そのため、自分の相談したい内容と専門家の経歴を照らし合わせて窓口を選びましょう。

中立的な立場で提案してくれるか確認する

<ワンポイントアドバイス>

沖縄県には多数の住宅ローン相談窓口がありますが、その中から偏っていない中立的な立場の窓口を選んでいかなければなりません。

まずは、Googleマップの書き込みなどで、実際の利用者の口コミ・評判などを確認してみましょう。

次に、公式ウェブサイトで提携業者が少なすぎないかの確認をするといいです。

マネーキャリアは、中立性を持っている専門家のFPに無料相談ができる窓口です。

利用者の満足度も98.6%と高いので安心してご利用ください。

沖縄県でおすすめの住宅ローン相談窓口5選

今回は、沖縄県を拠点に活動する相談先の中から、専門性の高さや相談できる内容の幅広さを基準に、特に信頼できる5つの窓口を厳選しました。

住宅ローンはもちろん、家計全体の見直しやライフプランまで相談できる先を探している方は、ぜひ参考にしてみてください。

▽沖縄県のおすすめ窓口を比較しやすいよう一覧表にしました。

| 相談窓口 | マネーキャリア(FP) | スーモカウンター 那覇店 | ライフルホームズ | 注文住宅の相談窓口 那覇店 | センチュリー21 マチナトハウジング |

|---|---|---|---|---|---|

| 相談料金 | 何度でも無料 | 無料 | 無料 | 無料 | 無料 |

| 相談可能 ジャンル | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 | 住宅ローン 不動産 リノベーション 工務店の紹介 税金対策 保険 | 住宅ローン 家探し 資金計画 | 住宅ローン 家探し 資金計画 |

| 専門家の プロフィール公開 | ◯ | - | - | - | - |

| オンライン相談 | ◯ | ◯ | ◯ | × | ◯ |

| 店舗相談 | × | ◯ | × | ◯ | ◯ |

| 訪問相談 | ◯ | ◯ | × | × | × |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

マネーキャリア

- 住宅を購入してローンを返済していくために必要な家計の見直し

- 将来的に安定して返済していくための資金形成の方法

- 返していける借入金額のシミュレーション など

- 3,500人のFPが在籍しており、さらに独自システムで実際の相談員を厳選

- 女性FPも多数在籍している

- LINEで簡単にスマホから予約可能

<マネーキャリアのおすすめポイントとは?>

お金についての総合的な知識を持っているFPが相談に応じるので、住宅ローンに関連する様々な制度についても質問できます。

たとえば、税金の減免などの制度や家計の相談などについても丁寧にサポートしてくれます。

納得のいくまで何度でも無料で相談できるので、相談が消化不良になることもありません。

| 相談窓口 | マネーキャリア |

|---|---|

| 相談料金 | 何度でも無料 |

| プロフィール公開 | 〇 |

| オンライン相談 | ◯ |

| 店舗相談 | × |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税対策 |

| 公式サイト | 公式サイト |

スーモカウンター 那覇店

- 自分に合ったハウスメーカーや金融機関の紹介

- 将来的に返済に困らないための借入金額の助言

- 住宅ローン借入に伴って発生する各種出費のシミュレーション

- 有名企業のリクルートが運営会社をしていて安心

- 毎月の返済金だけでなく、頭金や修繕費用などを試算してくれる

- 中立的な立場から客観的なアドバイスをしてくれる

<スーモカウンター那覇店のおすすめポイントとは?>

スーモカウンター 那覇店では、不動産探しのコツから住宅ローンに関するシミュレーションまで、幅広くサポートを受けられます。

元々が不動産を探すためのサービスなので、工務店や不動産会社選びの手助けに関しては特に強いです。

ただし、その分、住宅ローンに関連する細かい説明などは不十分に感じられる場合もあるかもしれません。

専属のアドバイザーだけでは不安な方は、無料でFPを紹介してもらえるので活用しましょう。

| 相談窓口 | スーモカウンター 那覇店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 |

| 公式サイト | 公式サイト |

| 相談窓口 | 那覇店 | 浦添パルコシティ店 |

|---|---|---|

| 住所 | 沖縄県那覇市銘苅1-11-9 丸正新都心ビル 3階 | 沖縄県浦添市西洲3丁目1番地1 サンエー浦添西海岸 PARCO CITY 3階 |

| アクセス | 電車:

沖縄都市モノレール 「古島駅」より徒歩6分 「市立病院前駅」より徒歩15分 車:国道330号から 古島インター手前の分岐点を左折後、 ローソン手前を左折し 県道251号線に入ると 左手に丸正新都心ビルが見えます | バス: 沖縄バス路線:系統32番、 43番、309番、334番、 339番、385番 「サンエーパルコシティ線」 琉球バス路線:系統26番 「宜野湾空港線」 車:MAP CODE 33 308 868*53 カーナビの[目的地]より [マップコード]を選択し、 上記番号を入力ください |

| 営業時間 |

10:30~19:30 定休日:水曜日 | 10:00~20:00 定休日:水曜日 |

| 電話番号 | 0120-991-096 | 0120-991-096 |

ライフルホームズ

- 不動産情報や住宅情報の見方、比較検討の仕方

- 現状や将来のプランから見た適切な住宅ローン借入金額の試算

- 経験豊富な専門家の知見に基づいた資金計画のシミュレーション

- 何度でも無料で利用可能

- ユーザーが希望しない限り、特定の不動産屋の紹介や営業はしない

- 店舗が近くになくても、オンラインでの相談が可能

<ライフルホームズのおすすめポイントとは?>

ライフルホームズは、本来住宅探しのサポートのためのサービスです。

そのため、不動産情報や不動産会社の比較のコツなどに特に強いので、家づくりの第一歩として頼もしい存在になってくれます。

沖縄県には店舗はありませんが、オンラインで専門家と顔を見ながら相談できるので安心です。

相談に乗ってくれる専門家は、約440時間を超える研修プログラムを受けているため、住宅ローンなどについても丁寧に解説してくれます。

| 相談窓口 | ライフルホームズ |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | × |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 不動産 リノベーション 工務店の紹介 紹介先の断り代行 税金対策 保険 |

| 公式サイト | 公式サイト |

注文住宅の相談窓口 那覇店

注文住宅の相談窓口那覇店は、住宅ローンなどについての個別相談・ライフプランニング・不動産会社の紹介の3つのサービスを主に提供している窓口です。

ライフプランニングの専門ソフトを導入しており、自分の将来設計が簡単にシミュレーションできます。

提携している不動産会社も沖縄県の中では多いため、様々な不動産会社を巡る手間が省けます。

<相談できること>

- ライフプランにあった適切な住宅ローンの組み方

- 建築会社の特徴や具体的な事例

- 自分のニーズに合った不動産会社の選び方

<注文住宅の相談窓口那覇店の特徴>

- 沖縄県内の30社の不動産会社と提携

- おうちづくりガイドブックなど無料資料も充実

- 新築だけでなく建替え・リノベーションにも対応

<注文住宅の相談窓口 那覇店のおすすめポイントとは?>

注文住宅の相談窓口 那覇店の最大の魅力は、地域に密着した30社の不動産会社と提携していることです。

本来であれば1軒1軒訪問しなければ知れない不動産情報や不動産屋の特徴などを、無料で紹介してもらえます。

もちろん、住宅ローンについての基礎的な解説などのサポートも受けられますので、住宅ローンについて知りたい方におすすめです。

| 相談窓口 | 注文住宅の相談窓口 那覇店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | × |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 家探し 資金計画 |

| 公式サイト | 公式サイト |

| 相談窓口 | 那覇店 |

|---|---|

| 住所 | 沖縄県那覇市 おもろまち4-17-19 ソフィアビル3-B |

| アクセス | 沖縄都市モノレール ゆいレール 「おもろまち駅」 徒歩5分 |

| 営業時間 | 10:00~18:00 定休日:日曜・祝日 |

| 電話番号 | 098-917-6260 |

センチュリー21 マチナトハウジング

- 戸建て住宅とマンションのどちらがいいのかについての比較解説

- 住宅に対する優先条件の整理

- 住宅ローンの金利や団信など基礎的な知識の解説

- 創業40年以上のセンチュリー21に属しているためクオリティが確保されている

- フランチャイズで独立しているので、地元密着の不動産屋のメリットもある

- テレビCMでも流れているブランド力の高さ

<センチュリー21 マチナトハウジングのおすすめポイントとは?>

センチュリー21 マチナトハウジングでは、住宅情報だけでなく住宅ローンの基礎知識についても解説をしてもらえます。

もちろん、不動産会社なので住宅選びのコツやポイントについてもアドバイス可能です。

スタッフはセンチュリー21の厳しい研修を受けていたり、独自に宅建資格を取っていたりするため、丁寧な解説を受けられます。

また、地域密着型の不動産会社なので、地域情報もしっかり得られるメリットもあります。

| 相談窓口 | センチュリー21 マチナトハウジング |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | × |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 家探し 資金計画 |

| 公式サイト | 公式サイト |

| 相談窓口 | センチュリー21 マチナトハウジング |

|---|---|

| 住所 | 沖縄県浦添市 字城間3019番地 座波建設ビル |

| アクセス | 58号線沿い 学園通りとの交差点近く |

| 営業時間 | 9:00-18:00 定休日:日曜・祝日 |

| 電話番号 | 098-879-8050 |

【行政編】沖縄県で住宅ローンの相談ができる窓口一覧

| 相談窓口 | 沖縄振興開発金融公庫 |

|---|---|

| 住所 | 沖縄県那覇市 おもろまち1-2-26 |

| アクセス | おもろまち駅出口から徒歩約8分 |

| 営業時間 | 9:00~17:00 |

| 定休日 | 土日祝日 |

| 電話番号 | 098-941-1850 |

| 公式サイト | 公式サイト |

【番外編】沖縄県で住宅ローンの相談ができる窓口一覧

| 店舗名 | 琉球銀行 那覇ローンセンター | 沖縄ろうきん ローンプラザ | FPコンサルタント不動産 | イオン銀行 那覇久茂地店 | グラモック | ミンサーハウス 浦添本店 |

|---|---|---|---|---|---|---|

| 住所 | 沖縄県那覇市東町2-1 那覇ポートビル1階 | 沖縄県那覇市旭町1-9 | 沖縄県沖縄市 照屋2丁目22-30 コーポ上原102号 | 沖縄県那覇市 久茂地1丁目12番12 ニッセイ那覇センタービル1F | 沖縄県那覇市安里358 | 沖縄県浦添市内間2-8-2 セフィーロ1F |

| アクセス | ー | ゆいレール旭橋駅直結 | バス停「照屋入口」停歩5分 | ゆいレール (沖縄都市モノレール線) 「県庁前」駅から徒歩1分 | ゆいレールおもろまち駅 出口から徒歩約5分 | ー |

| 営業時間 | 平日10:00~19:00 土日10:00~17:00 | 平日/10:00~18:00 ※水曜日は10:00~15:00 土曜日・日曜日/10:00~16:00 | 9:00~18:00 | 10:00~18:00 | 10:00~24:00 | ー |

| 定休日 | 祝日 | 祝日・年末年始 | 土日祝日 | 年中無休 | 年中無休 | ー |

| 電話番号 | 0120-41-1924 | 0120-232-100 | 098-923-4330 | 0120-13-1089 | 098-975-9153 | 098-988-9140 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

沖縄県の住宅ローン相談に関してのよくある質問

借り換えについても相談できますか?

住宅ローン無料相談窓口では、新規借入だけではなく借り換えについても相談できます。

借り換え相談では、具体的に以下のような項目について相談可能です。

- ローン借り換えで、返済額や支払総額がいくらくらい変わるのか

- どのような流れで手続を進めればいいのか

- 団信や保証料などはいくらくらいになるのか

- どこの金融機関のローン商品を選べばいいのか

複数の相談先の話を聞くべきですか?

住宅ローンの無料相談窓口は、可能であれば複数の相談先で話を聞く方がおすすめです。

なぜなら、様々な相談先で話を聞くことで、商品や条件などの比較検討ができるからです。

複数の相談先で話を聞く具体的なメリットには、以下のようなものがあります。

- 金利や条件が異なる様々なローン商品・物件を比較できる

- 異なる立場・見方の担当者から話を聞ける

- 自分に合った担当者が見つかる

窓口選びの際には、ネットの口コミなどを見て事前に情報収集をするようにしておきましょう。

住宅ローン相談はいつ頃から始めるべきですか?

住宅ローンの相談は、具体的な物件探しやローン商品探しを始める前のできるだけ早い時期に始めるのがおすすめです。

なぜなら、住宅ローンや不動産探しのコツを早い段階で理解しておくに越したことはないからです。

物件が決まっていない、住宅ローンについて理解できていない、という段階でも相談可能ですし、その方が選択肢がより広がります。

家計の状況や将来のライフプランに応じた借入額や返済計画をたててもらうことで、安心して住宅ローン借り入れや住宅探しの検討が可能となります。

ライフプランの作成や、それに応じた返済計画を立てたい場合には、FP相談窓口のマネーキャリアへの相談を検討してみてください。

相談実績100,000件以上・相談満足度98.6%と高い評価を受けているサービスなので、初めての方もお気軽にご相談ください。

【まとめ】沖縄県でおすすめ住宅ローン相談窓口

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローンの選び方 | 住宅ローンの選び方は?初心者でも大丈夫!審査が厳しい銀行は? |

| ◻︎住宅ローンの比較方法 | 住宅ローンを比較する時のポイントは?金融機関の比較表で違いを解説 |

| ◻︎月々の返済額が10万円はきつい? | 住宅ローンが月々10万円の返済だときつい理由は?共働きでもきつい? |

| ◻︎分割融資ができるおすすめの銀行は? | 住宅ローンの分割融資ができるおすすめの銀行はどこ?ネット銀行の住宅ローンは分割融資可能? |

| ◻︎つなぎ融資ができるおすすめの銀行は? | 住宅ローンつなぎ融資可能なおすすめ銀行・金融機関比較一覧 |

| ◻︎審査が通りやすい保証会社は? | 住宅ローンの審査が通りやすい保証会社は?お金のプロが解説 |

| ◻︎5年ルールがない銀行はどこ? | 住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは? |

| ◻︎持分割合の決め方は? | 住宅ローンの持分割合の決め方は?住宅ローン控除の持分割合の決め方は? |

| ◻︎3500万円組むのに必要な年収は? | 3500万円の住宅ローンを組める年収は?やっぱり3500万はきつい? |

| ◻︎住宅ローンの借入に必要な世帯年収は? | 住宅ローン借入に必要な世帯年収の目安とは?共働きの住宅ローンの平均や目安は? |

| ◻︎借入時に三大疾病特約をつける人の割合は? | 住宅ローン団信の三大疾病特約をつける人はどれくらい?三大疾病特約はいらない?必要? |

| ◻︎住宅ローンを組んだら就業不能保険は不要? | 住宅ローンを組んだら就業不能保険は必要か?専門家が解説 |

| ◻︎住宅ローンの名義は夫のみがいい? | 共働きでも住宅ローンは夫のみで審査を行うべき?共有名義との比較・メリットも解説 |

| ◻︎住宅ローンの借入前の転職はOK? | 住宅ローンを組む場合、転職はいつから可能?転職はバレる?報告義務はある? |

| ◻︎住宅ローンの勉強方法 | 住宅ローンの勉強方法は?住宅ローンについて勉強するための本も解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |