<住宅ローンで悩んでいるならマネーキャリアがおすすめ>

住宅ローンの名義をどちらにすべきか、一人で悩むのは簡単ではありません。そんなときは、住宅ローンに強いプロのFPに無料で相談できるサービスをぜひ活用してみましょう。

マネーキャリアでは何度でも無料で相談でき、LINEから簡単に予約可能です。自宅からスマホで専門家に相談できるため、忙しい共働き夫婦にも便利です。

累計相談10万件以上・利用者満足度98%以上を誇る人気サービスなので、初めてでも安心して利用できます。お金のプロによる家計状況に合わせたアドバイスによって、ご夫婦に最適な住宅ローンプランを選択できます。まずは、マネーキャリアで無料相談を試してみてください。

>>LINEで簡単予約できる!マネーキャリアで住宅ローンについて相談するならこちら

監修者ファイナンシャルプランナー

この記事の目次

- 共働き世帯で住宅ローンを夫のみで組むメリット

- 団体信用生命保険(団信)の適用がシンプル

- 住宅ローン控除を夫が全額受けられる

- 手続きがシンプル

- 妻の借入余力が残る

- 共働き世帯で住宅ローンを夫のみで組むデメリット

- 借入可能額が低くなる場合がある

- 住宅ローン控除を夫しか受けられない

- 夫に万一のことがあった場合に所有権の手続きが複雑

- 離婚や相続時に妻の権利が制限される場合がある

- 返済負担が夫に集中する

- 共働き世帯で住宅ローンを夫のみにするべきか迷った際は無料FP相談を活用しよう

- 共働き世帯で住宅ローンを夫のみで組む際の単独名義と共有名義の違いとは?

- 【実際どうだった?】共働き世帯で住宅ローンを夫のみで組んだ方にアンケート

- 住宅ローンを夫のみで組んだ理由は何ですか?

- 家の名義はどうしましたか?

- 実際に返済をしていて困ったことや良かったことはありますか?

- もし今からやり直すとしたら、同じ方法を選びますか?

- 住宅ローンを夫のみで組むべきか迷っている方にアドバイスがあれば教えてください

- 共働き世帯で住宅ローンを夫のみで組む際によくある質問

- 妻の年収や借入状況も審査対象になる?

- 住宅ローンを夫のみで組んだ場合、離婚したらどうなる?

- 【まとめ】共働き世帯で住宅ローンを夫のみで組むメリット・デメリット

共働き世帯で住宅ローンを夫のみで組むメリット

共働き夫婦であってもあえて夫のみの単独名義で住宅ローンを利用するケースは多く、その背景には次のようなメリットがあります。

特に、妻の収入が今後減少する可能性が高い場合や、出産などで退職の予定がある場合には、夫だけで無理のない額のローンを組む方法が選ばれる傾向があります。

共働き世帯で住宅ローンを夫のみで組むメリットは、以下の4つです。

- 団体信用生命保険(団信)の適用がシンプル

- 住宅ローン控除を夫が全額受けられる

- 手続きがシンプル

- 妻の借入余力が残る

借入額が夫の収入に見合った範囲に限定されるため、妻の収入が減少しても返済が行き詰まりにくいという大きな安心感が得られます。

共働き世帯で住宅ローンを夫のみで組むメリットについて、詳しく解説します。

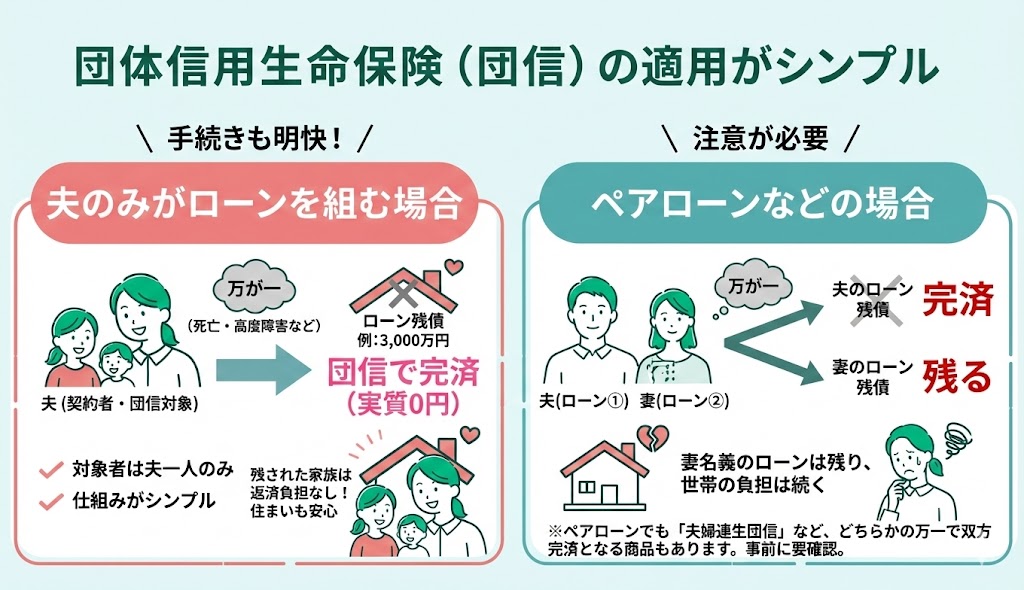

団体信用生命保険(団信)の適用がシンプル

<ワンポイントアドバイス>

夫単独の借入であれば、一契約の団信で(夫名義の)住宅ローンを完済できるため保障内容が明確で安心です。また、妻はローン契約者ではないため、自身で団信の告知審査を受ける必要もなく、この点でも手続きが簡便です。

夫婦双方が団信に加入できる夫婦連生団信(夫婦ペア団信)という商品を用意する金融機関もありますが、保険料の負担が増える場合や取扱いが限定的であることから、夫のみの借入であれば(商品によっては)そうした追加の手続きをせずに済むというメリットもあります。

夫婦二人で別々のローン契約を結ぶ場合には、団信の契約も二本必要となりますが、夫単独ローンであれば団信契約も一つで済み管理も容易です。また、妻に持病があるなど健康上の理由で団信加入が難しい場合でも、妻がローン借入に関わらなければ(妻側の団信加入要否という点では)支障は生じません。

夫のみでローンを組むことは保険適用の面で無駄や不明瞭な点が少なく、大きな安心材料となります。このように、夫のみの住宅ローン契約は、シンプルな形で住宅ローンに対する生命保険の備えを持つことができ、家計のリスクヘッジとして大きな安心感をもたらします。

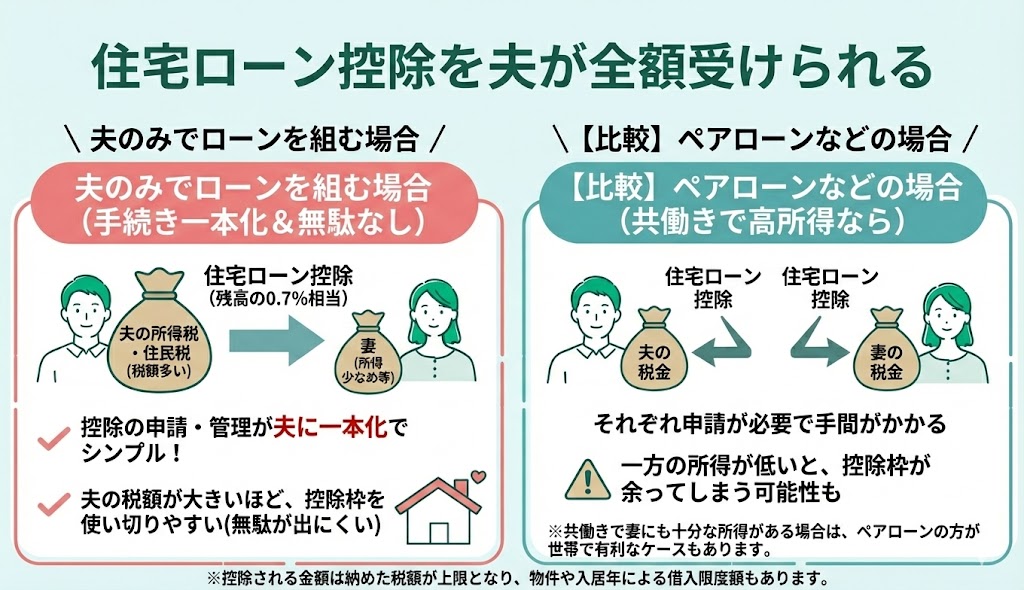

住宅ローン控除を夫が全額受けられる

控除申請の手続きも夫一人分で済むため、二人それぞれが確定申告等の手続きを行う場合に比べて簡単です。妻が専業主婦またはパート収入のみで所得税をほとんど納めていない場合、夫婦でローンを組んでしまうと妻側の控除枠が使い切れず減税メリットを十分に受けられません。

その点、夫単独でローンを組めばこうした心配がなく、夫の納税額の範囲内で控除をフル活用できます。住宅ローン減税で浮いた税金分は繰上返済の資金に回すなど、有効に活用することも可能です。

ただし、夫の税額でも控除しきれない場合は、夫婦で控除枠を分けた方が世帯全体の減税額が大きくなるケースもあるため、事前にシミュレーションして確認しましょう。

住宅ローン控除を受けるには初年度に確定申告が必要ですが、夫のみのローンならその手続きを夫一人が行えば済みます。妻も控除を受ける場合には夫婦それぞれ申告を行う必要があるため、この点でも手続きがシンプルです。

このように、夫の所得で控除枠を十分に活用できる状況であれば、住宅ローン控除を夫が全額受けることで世帯として最大の減税効果が得られるのです。これは共働き世帯にとって有利な選択肢といえます。

ただし、控除額は「控除対象となる借入限度額」や「納めた税額の範囲内」で決まるため、夫の税額で控除しきれない場合は夫婦で分けた方が有利になることもあります。これは共働き世帯にとって有利な選択肢といえます。

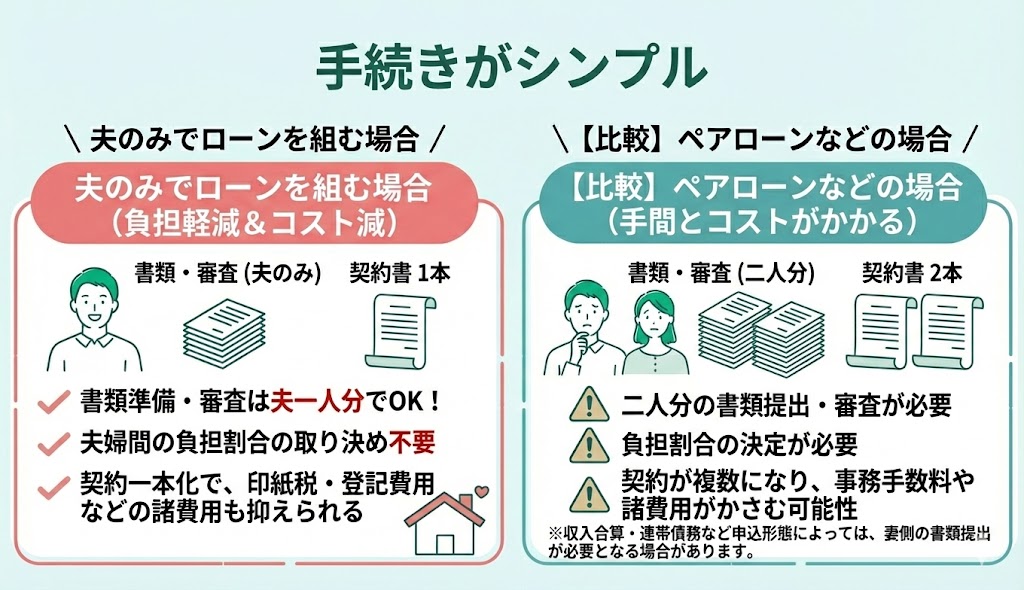

手続きがシンプル

夫のみで住宅ローンを組むメリットの一つに、手続きの簡便さがあります。申込時の書類準備や審査、契約手続きなど、夫一人分で済むため、共働きで夫婦2人分の手続きを行う場合に比べて負担が軽減されます。

例えば、夫婦共同でローンを組む場合にはそれぞれの収入証明や本人確認書類等を用意し、金融機関による審査も夫婦両方について行われます。夫のみの借入であれば妻の分の書類提出や審査が不要となり、手続きがシンプルです。(※収入合算・連帯債務など申込形態によっては、妻側の書類提出が必要となる場合があります。)

収入合算やペアローンなど夫婦で借りる形態では、夫婦間でローンの負担割を決める必要がありますが、夫単独ローンならそうした取り決めも不要です。また、ローン契約も一本で済むため、契約書類の数や印紙税・登記費用などの諸費用も少なくて済みます。

ペアローンでは契約が2本になる分事務手数料や登記関連費用が増えるケースがあります。夫のみの借入であれば、一回の契約手続きで完了するためこうしたコスト面の負担も抑えることが可能です。

夫のみの審査で通過できる範囲で物件を選べば、妻を連帯保証人や共同債務者にする必要もなく、家計の状況変化によって契約内容を見直すような煩雑さも避けられます。当初見込んでいた妻の収入が減少しても、そもそも審査や返済計画に織り込んでいなければ影響は相対的に小さいといえます。

住宅ローンを夫のみで組むと、手続き上の手間や複雑さを大幅に減らすことが可能です。金融機関の審査も夫一人の収入・信用情報を確認すればよいため、手続きの進行もスムーズです。契約締結時の署名・押印や重要事項の確認も夫だけで行えるので、共働きで夫婦双方の予定を合わせる手間も軽減されます。

(※ただし、申込形態や金融機関の運用によっては、配偶者の同意確認や追加書類を求められる場合があります。)

契約手続きが平日に行われる場合でも、夫だけ予定を合わせればよく、妻が休暇を取って同席する必要は基本的にありません。登記の際も、共同名義であれば夫婦双方の持分割合を明記する書類準備などが必要ですが、単独名義ならそうした追加の手続きが不要です。

このように、夫のみで住宅ローンを組むことは、諸手続きや費用負担の面で大きなメリットです。

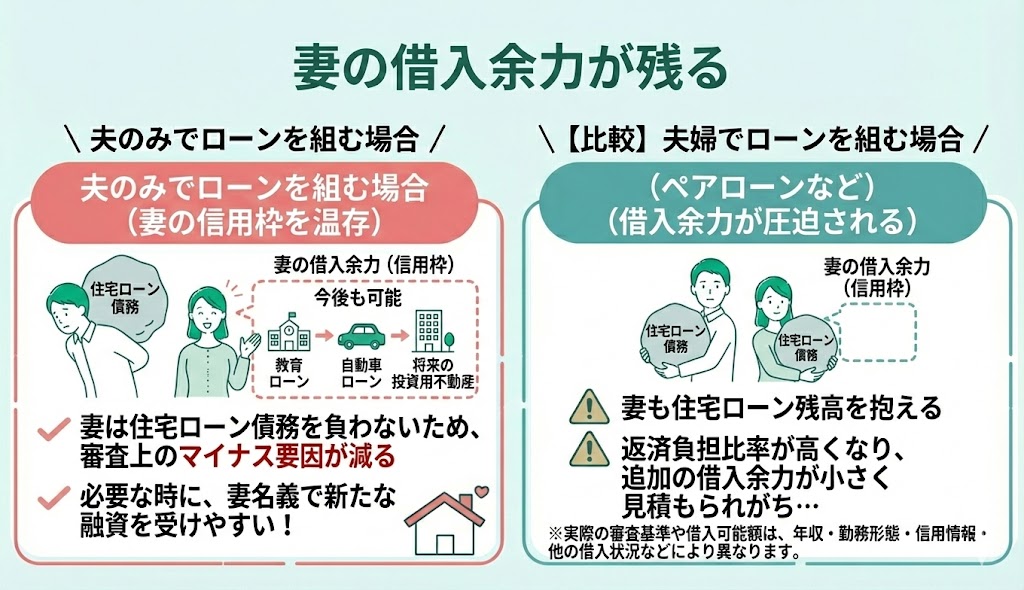

妻の借入余力が残る

夫のみで住宅ローンを組むことにより、妻の将来的な借入余力を温存できる点も大きなメリットです。住宅ローンという大きな債務を夫だけが背負う形にすることで、妻は自分名義の信用枠を他の目的に使う余地を残せます。

たとえば、以下のような妻名義で新たな融資を受ける必要が生じた場合に、その借入枠をより確保しやすくなります。

- 子どもの教育ローン

- 自動車ローン

- 将来的に妻が投資用不動産を購入する際のローン

銀行などの金融機関は融資審査の際に申込者の既存借入状況を重視します。妻が住宅ローン債務を負っていなければ、審査上のマイナス要因が一つ減るため、必要な資金を借りやすくなるというメリットがあるのです。ただし、実際の審査基準や借入可能額は、年収・勤務形態・信用情報・他の借入状況などにより異なります。

夫婦共同で住宅ローンを借りている場合、妻も住宅ローン残高を抱えているぶん他のローン審査で返済負担比率が高く算定され、追加の借入余力が小さく見積もられてしまう可能性があります。

<ワンポイントアドバイス>

夫単独ローンであれば妻の信用枠は手付かずの状態となり、家計としてトータルの借入可能額の余裕が大きく保たれます。今後子どもの進学やライフイベントで多額の資金需要が見込まれる場合、妻名義でローンを組める余地を残しておくことは安心材料となるでしょう。

このように、夫のみで住宅ローンを組むことは、家族の将来的な資金ニーズに柔軟に対応できるよう妻の借入余力を確保する効果が期待できます。総返済負担率(年収に占める全借入返済の割合)は金融機関の審査基準の一つで、目安として年収の30~35%程度が意識されることが多いです。

妻に住宅ローンの返済があるとこの負担率がその分高くなり、教育ローン審査でも返済余力が少ないとみなされ審査に影響する可能性があります。夫のみが住宅ローンを抱えている場合、妻はその負担率を低く維持でき、必要な借入額をより確保しやすくなります。(※ただし、実際の審査結果は金融機関や申込内容によって異なります。)

さらに、万が一夫の収入源が途絶えるなど緊急時に妻が代わりに資金を借り入れる必要が生じても、妻に借入余力が残っていれば対応がしやすくなるのです。妻の借入余力を温存できることは、このように将来的な家計の資金調達において家計にとって心強い備えとなるでしょう。

共働き世帯で住宅ローンを夫のみで組むデメリット

共働き世帯で住宅ローンを夫のみで組むデメリットは、以下の5つです。

- 借入可能額が低くなる場合がある

- 住宅ローン控除を夫しか受けられない

- 夫に万一のことがあった場合に所有権の手続きが複雑

- 離婚や相続時に妻の権利が制限される場合がある

- 返済負担が夫に集中する

こうしたデメリットについて事前に理解し、必要に応じて対策を講じることが大切です。

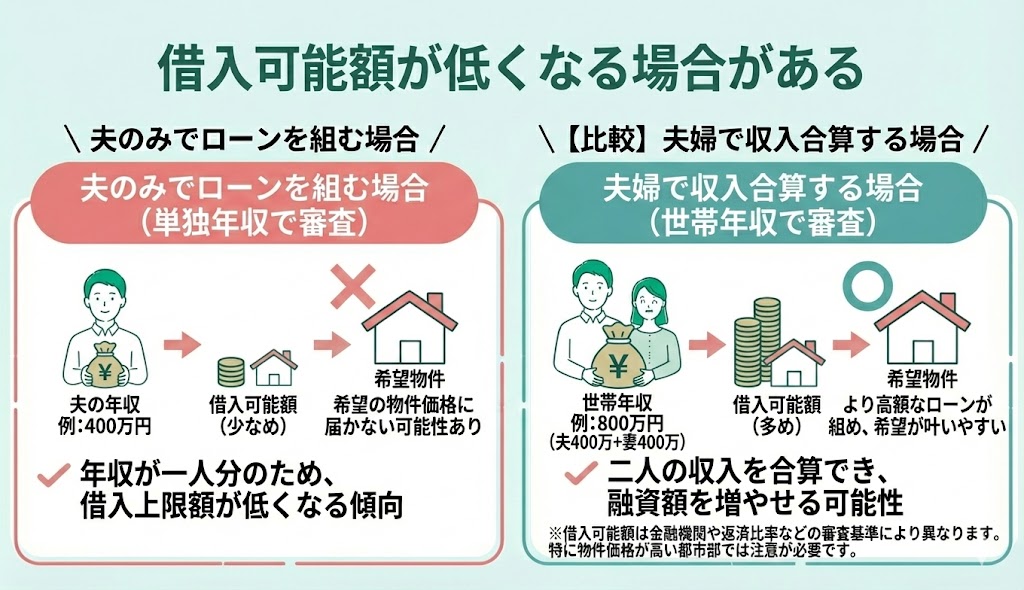

借入可能額が低くなる場合がある

住宅ローンの借入可能額は、返済者の年収に応じて金融機関が算定します。そのため、夫一人の収入のみで審査する場合、夫婦2人の収入を合算して審査できるケースと比べて融資可能額が少なくなる傾向があるのです。

金融機関によって異なりますが、年収に対する全借入返済の割合には上限が定められており、一人分の年収だけでは二人分を合算した場合より借入可能額の上限が低くなります。

例えば、世帯年収を夫400万円・妻400万円とする共働き世帯では、夫単独(年収400万円)の場合より夫婦合算(年収800万円)の方がより高額なローンを組める可能性があります。そのため、夫のみでローンを組む場合、購入したい物件価格に対して融資額が不足し、希望の住宅を諦めざるを得なくなる可能性があるのです。

住宅価格が高い都市部では、夫一人の年収では希望額に届かないことも多いため十分に注意が必要です。

<ワンポイントアドバイス>

借入額が小さいことで購入できる住宅の選択肢が狭まり、希望するエリアや広さの物件を諦めざるを得ないケースも出てきます。夫の収入だけで十分に希望物件の予算を賄える場合、この問題は小さくなります。

しかし、夫婦で希望する物件の価格帯と借入上限額をシミュレーションし、無理のない借入計画を立てることがポイントです。

住宅ローン利用者の約4割(ペアローン22.8%、収入合算15.4%)※がこれらの方法を利用していることが明らかになっています。共働き世帯では夫婦で収入を合算して借入可能額を増やすケースも少なくありません。

夫単独の借入可能額が希望物件価格に届かない場合、頭金を増やしたり、購入時期を見直して物件価格を再検討するといった対策も検討すべきでしょう。(※割合は調査時点・定義により変動するため、最新の調査結果もあわせて確認すると安心です。)

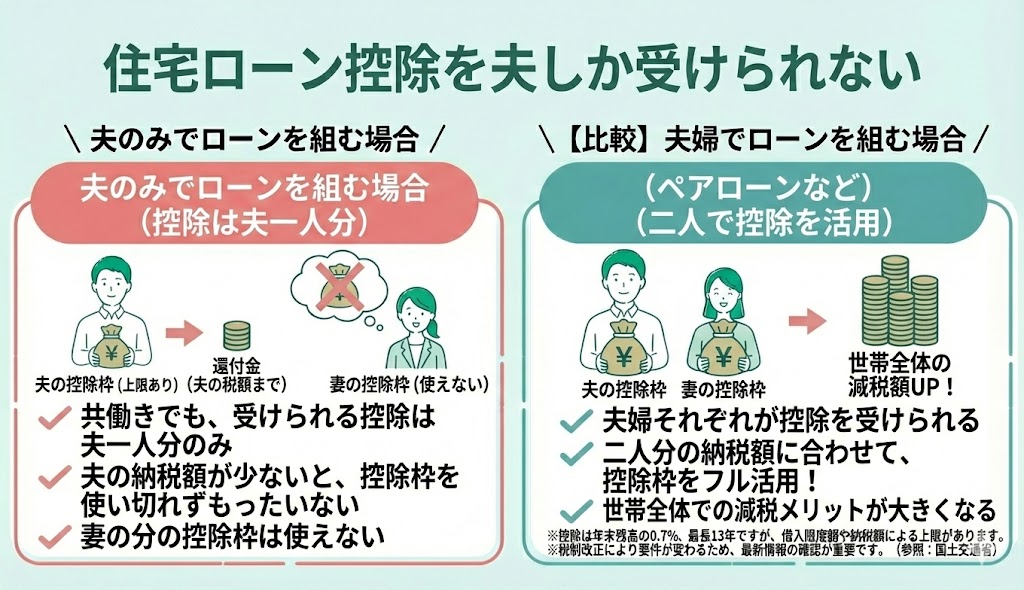

住宅ローン控除を夫しか受けられない

住宅ローンを夫のみにする場合のデメリットは、共働きでも一人分しか住宅ローン控除を受けられないことです。

- 住宅ローン控除とは、住宅ローンを利用してマイホームを購入した場合に年末時点での住宅ローンの残高の0.7%が、入居時から最長13年間にわたって所得税や住民税から控除される制度(※控除対象となる借入限度額や、控除できる税額には上限があります)

※住宅ローン減税は令和8年度税制改正で延長・拡充が盛り込まれており、入居時期によって要件(省エネ要件の扱い等)も変わるため、購入予定年の条件確認が重要です。

※参照:住宅ローン減税|国土交通省

共働きでも住宅ローン控除を夫一人分しか受けられない点は、デメリットとなります。住宅ローン控除は各個人が納めた所得税・住民税の範囲内でしか控除されないため、夫のみで控除を受ける場合、夫の所得税額では控除枠を使い切れず減税メリットを受けられない可能性があるのです。

例えば、夫と妻それぞれに十分な所得がある共働き世帯では、夫婦でローンを組んでいればそれぞれが控除を受けられるため控除枠をフルに活用できます。

しかし、夫のみの契約だと、妻に収入があった場合でも妻側の控除枠は活かせず、世帯全体で見た減税額が小さくなってしまいます。

夫婦合算でローンを組んだ場合と夫のみの場合とでは、所得税から控除できる総額に差が出る場合があります。世帯所得が高く住宅ローン残高も大きい場合には、夫一人では控除しきれない部分が生じ、控除枠を無駄にしてしまう恐れがあります。

共働きで妻も高収入であるケースでは、ペアローンや収入合算で双方が住宅ローン控除を受けた方が良いケースもあります。逆に、夫の所得税・住民税だけで控除枠をほぼ消化できてしまうような場合(妻の収入が低い場合など)は、このデメリットは小さくなります。(※控除額は「控除対象となる借入限度額」や「税額の範囲内」で決まるため、条件により有利不利が変わります。)

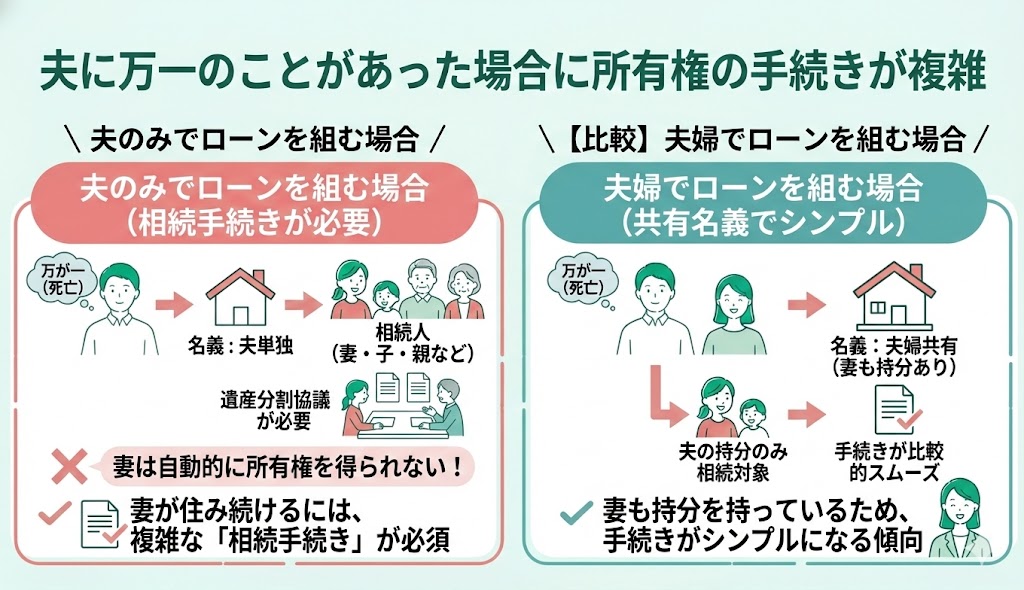

夫に万一のことがあった場合に所有権の手続きが複雑

夫のみが住宅ローン契約者となっている場合、夫に万一のことがあった際の不動産の所有権手続きが複雑になる点に注意が必要です。夫が死亡すると、住宅ローンは団信により完済されますが、住宅の名義が夫単独の場合、妻は自動的にその不動産の所有権を得られるわけではありません。

住宅は夫の遺産として相続の対象となり、妻が引き続きその家に住み続けるためには、相続手続きを経て妻が所有権を取得する必要があります。

具体的には、法定相続人である妻と子ども(子がいる場合)、または夫の両親などが相続人となる場合には、遺産分割協議を行い、誰が住宅を相続するかを決めることになります。

法定相続では妻と子がそれぞれ持分を取得するため、妻が家を単独所有するには(子が相続人となる場合)子の持分を譲り受ける(代償金を支払う等)必要が生じます。

つまり、夫婦共同名義で持分を保有している場合に比べ、夫のみの名義だと妻が住宅を単独で取得するまでに煩雑な手続きが発生するのです。不動産の名義変更(相続登記)や相続税の申告など各種手続きも必要となり、そうした点でも手間がかかります。

万が一の場合に備えて、こうしたリスクについて夫婦で事前に話し合っておき、必要に応じて専門家に相談しておくことが望ましいでしょう。

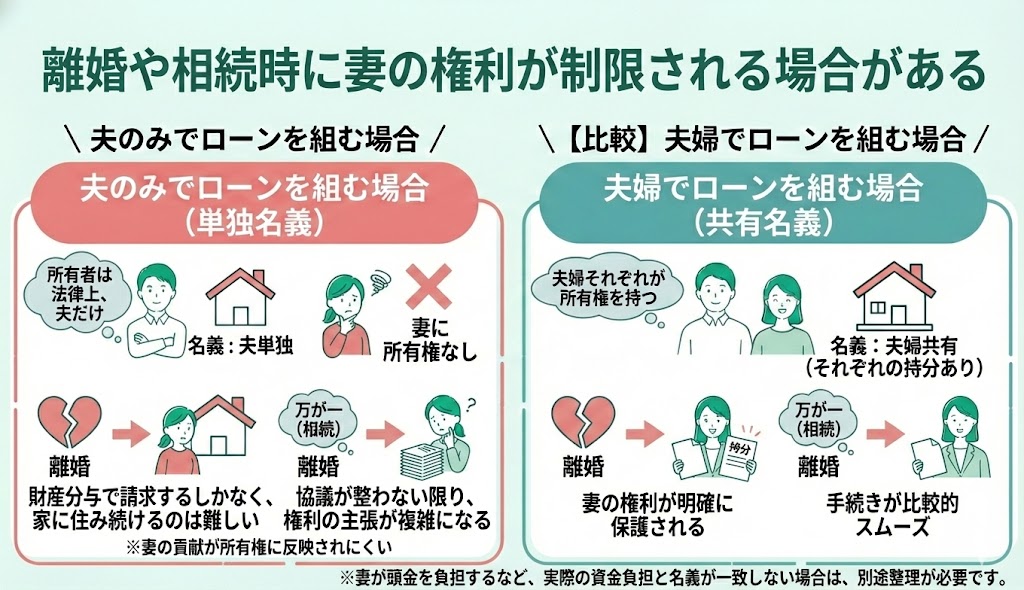

離婚や相続時に妻の権利が制限される場合がある

住宅の名義が夫単独になっている場合、離婚や相続といった場面で妻の権利が制限される可能性があります。夫の単独名義の住宅は法律上夫だけが所有者であり、妻には所有権がありません。

一方、共有名義にしておけば夫婦それぞれが持分に応じた所有権を持つことになるため、離婚や相続が発生した際に妻の権利が明確に保護されます。

婚姻期間中に妻が住宅ローンの支払いや維持管理に貢献していても、その貢献が妻には所有権として反映されない可能性があります。(※妻が頭金を負担するなど、実際の資金負担と名義が一致しない場合は、別途整理が必要です。)

妻はその住宅の権利を直接主張できず、財産分与の手続きで夫に対して請求するしかありません。住宅が夫名義だと協議が整わない限り妻がその家に住み続けることは難しく、権利の主張が複雑になります。

住宅を売却してローンを完済したうえで財産分与を行うなど、妻にとって不利になり得る選択を迫られるケースもあります。法律上、婚姻中に形成した財産は夫婦の共有財産とみなされますが、登記名義が夫単独だと妻の権利は表面化せず、離婚時には改めて財産分与として請求しなければいけません。

相続の場合も、夫名義のままだと夫が死亡した際に妻は相続によって権利を取得することになります。妻が生前から住宅を共有持分で所有している場合に比べ、妻単独の所有権にするまでに相続手続きが必要となり、その過程で他の相続人(子どもなど)がいると妻の権利が制限される場面も出てきます。

以上のように、夫のみがローンを組み単独名義になっている場合、離婚や相続時に妻の権利保護が不十分となり、調整が難航するリスクがあります。

夫婦間であらかじめ万一の際の取り決めをしておく、必要に応じて婚姻協議書や遺言書を用意しておくなど、妻の権利を守る対策を検討しておくことが大切です。(※作成・効力や記載内容は個別事情で異なるため、必要に応じて専門家へ確認しましょう。)

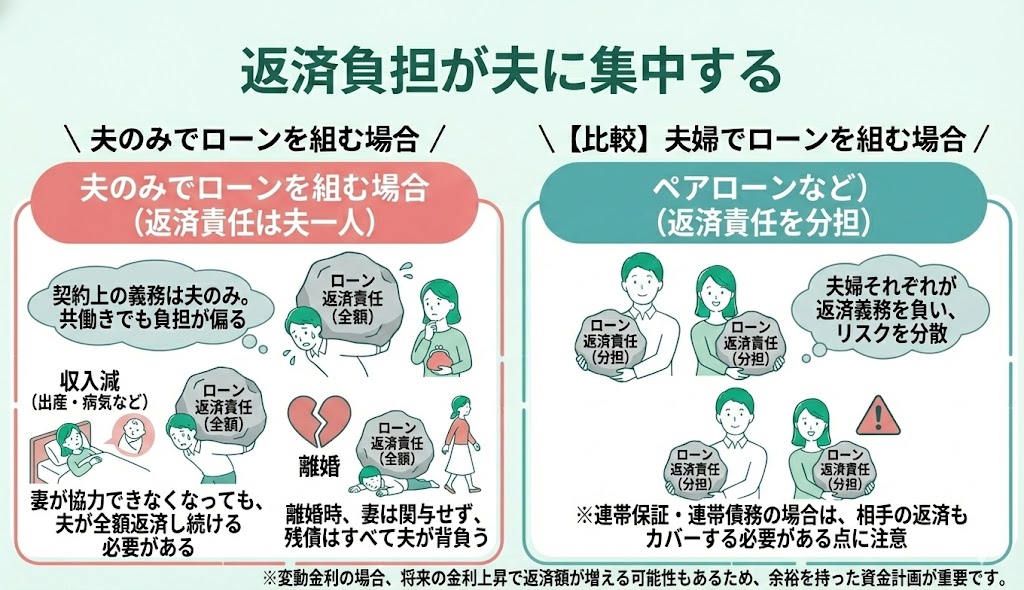

返済負担が夫に集中する

住宅ローンの契約上の返済義務は夫一人に集中するため、共働き世帯であっても実質的な返済負担が夫に偏るリスクがあります。夫婦で協力して返済するつもりでも、ローン債務者が夫のみである以上、その返済責任は夫が全額負う形です。

そのため、妻の収入が減少したり支払いに協力できなくなった場合でも、契約上は夫がローン全額を返済し続けなければいけません。(※変動金利を選択している場合などは、将来的な金利上昇により返済額が増える可能性もあるため、余裕を持った資金計画が重要です。)

例えば、妻が出産や病気で長期間十分な収入を得られなくなった場合、夫一人の収入でローン返済を賄う必要が生じ、家計に大きな負担がかかることになります。また、離婚など夫婦関係が破綻した際には、妻は契約者ではないため以後ローン返済に関与せず、残りの債務はすべて夫が背負うことになります。

<ワンポイントアドバイス>

場合によっては、夫が単独で返済できなくなり住宅を手放してローンを清算せざるを得ない事態に陥る可能性もあります。最初から夫だけの名義・返済とする場合には、こうした万一の際に夫に返済負担が集中してトラブルになり得る点を十分に認識しておく必要があります。

夫婦間で事前に返済方法や緊急時の対応策を話し合い、無理のない返済計画を立てておくことが重要です。(※返済額の見直しや繰上返済の方針、生活防衛資金の目安などもあわせて整理しておくと安心です。)

なお、団信によって夫の死亡時にはローン残高がゼロになりますが、病気や失業による収入減少への備えも必要となります。就業不能保険に加入しておくなど、夫に返済負担が集中するリスクをカバーする対策を検討しておくと安心でしょう。

共働き世帯で住宅ローンを夫のみにするべきか迷った際は無料FP相談を活用しよう

共働き世帯が住宅ローンを検討するとき、「夫のみで借りる(単独)」か「夫婦で関与する(共有名義・収入合算・ペアローンなど)」かで迷う方は少なくありません。

単独にすると手続きや責任の所在が明確になりやすい一方で、借入可能額が夫の年収ベースになったり、住宅ローン控除を夫側の税額の範囲内でしか活かせなかったりと、家計全体では不利になるケースもあります。

また、団信の保障範囲(ペアローン時の連生団信の有無など)や、万一の相続手続き、離婚時の財産分与、さらには「実際に出したお金(頭金・返済負担)」と「登記名義(持分)」がズレたときの整理など、検討すべき論点は制度と家計の両面に広がります。

金利が動く局面では、返済負担の集中リスクも見落とせません。 こうした判断は、家庭ごとの収入バランス・今後の働き方・子どもの教育費・貯蓄ペースまで含めてシミュレーションしないと正解が見えにくいものです。

迷ったときは、住宅ローンに強いFPに無料で相談し、単独・共有それぞれの返済計画とリスクを数字で比較してもらうと、納得して選びやすくなります。

マネーキャリアでは、住宅ローンを含むお金に関する幅広い悩みに経験豊富なFPが対応しており、累計相談件数は10万件以上にのぼります。相談満足度も98.6%以上と高く、多くの利用者がサービスに満足しています。相談は何度でも完全無料で、土日祝日を含め忙しい方でも利用しやすい体制です。

担当となるFPのプロフィールや口コミ・経歴も事前に確認でき、自分に合った信頼できる専門家を選べるので安心です。全国で提携する3,500名以上のFPの中から、厳しい基準を満たした質の高いプロだけが相談を担当します。

一人ひとりのライフプランや今後のライフイベントを踏まえて、中立的な立場で最適な住宅ローン計画を提案してくれるため、特定の商品に偏らず本当に自分たちに合った選択肢を示してもらえるのも安心できるポイントです。

夫のみにするべきか共同名義にするべきか迷った場合でも、マネーキャリアの無料FP相談を通してベストな選択肢を見つけられます。予約手続きもWebから約30秒で完了する手軽さです。住宅ローンの名義選びに迷ったら、プロに相談してみる価値があるでしょう。

共働き世帯で住宅ローンを夫のみで組む際の単独名義と共有名義の違いとは?

住宅ローンを組むときには夫のみでローンを組む単独名義と、住宅ローンを2人以上で組む共有名義があります。(※ここでいう「名義」は、主に不動産の登記名義(所有権)を指します。ローンの借り方(単独・収入合算・ペアローン等)とは別に整理が必要です。)

本記事では住宅ローンを夫婦で返済していく場合を想定し、「夫のみ」もしくは「夫と妻が2人で組む」場合を解説していきます。

まず、用語の意味をおさえておきましょう。

| 単独名義 | 共有名義 | |

|---|---|---|

| 意味 | 物件に対して所有者が1人だけ 存在する状態のこと | 物件の所有者が複数存在する 状態のこと |

| 所有権 | 所有権すべてが名義人 (本記事では基本的に夫)にある | 夫婦それぞれの資金負担(持分割合) に準じた所有権(共有持分)が双方に与えられる |

以下では、それぞれのメリット・デメリットについて解説していきます。

計画した住宅ローンの内容が自身に合っているのか、どのような行動をとるべきかを迷った場合、なかなかひとりで情報収集するのは大変です。

そのため、気軽に「相談満足度の高いプロ(FP)」に無料相談できるマネーキャリアを使い、理想の住宅を手にするための計画を気軽に相談してみましょう。

【実際どうだった?】共働き世帯で住宅ローンを夫のみで組んだ方にアンケート

共働き夫婦が住宅ローンを組む際に、夫のみの単独名義か夫婦共有名義かは大きな決断です。単独名義を選んだ方の中には「妻が将来仕事を辞めた場合を考えて」「手続きが簡単そうだから」など理由はさまざまあります。

ただ、実際にローン返済が始まってからも選択に満足しているのか、返済時の負担はどのように感じているのか、本音を知りたい方も多いでしょう。

実際に夫単独で住宅ローンを組んだ共働き世帯の方にアンケート調査を実施しました。ここからは、夫単独名義を選んだ理由や住宅の所有名義、返済中に感じた困りごとや良かった点など、生の声を具体的に紹介します。

住宅ローンを夫のみで組んだ理由は何ですか?

アンケート結果をみると、「夫の収入が高い」が最も多く、次いで「妻の収入が不安定だったため」と続きます。つまり、夫婦間で収入格差が大きい場合や、妻の働き方が変わる可能性のある世帯ほど、夫のみで住宅ローンを組む傾向が強まります。

さらに「ローン額を抑えたい」「制度的なメリットを考慮した」という慎重な意見も一定数あり、計画的に単独名義を選んでいる夫婦もいます。しかし「特に深く考えていなかった」と回答した方も一定数おり、慎重な検討がなされていないケースも散見されます。

この結果から、夫婦それぞれの収入状況や今後のライフプランを正確に把握し、単独名義が最適か事前に検討する重要性が浮き彫りとなりました。

また、住宅ローン控除や団信のような制度が自分たちに適用されるか具体的に確認し、数字を用いてシミュレーションを行うと、より適切な選択に近づけます。

家の名義はどうしましたか?

単独名義が多く選ばれる理由には、住宅ローン契約者と名義人を同一人物にした方が手続きがシンプルになり、制度的メリットを受けやすくなるからです。ただし、単独名義の場合、離婚や相続が発生した際に妻側の権利が制限されるリスクも考えられます。特に妻が住宅購入費用を負担した場合、権利関係でトラブルになる可能性があるため注意が必要です。

そのため、住宅の名義を夫単独に決定する前に、夫婦間で将来的なリスクを共有し、万一の際の対策をあらかじめ検討しておく必要があります。また、不動産の名義変更や財産分与に関する具体的な取り決めを行い、公正証書や遺言書を作成しておけば、トラブル防止につながります。

実際に返済をしていて困ったことや良かったことはありますか?

住宅ローンを夫のみで組む場合、返済が始まってから具体的にどのようなメリットやデメリットがあるのか気になる方も多いでしょう。

そこで、実際に夫単独で住宅ローンを組んだ方に返済時の困ったことや良かったことを詳しく伺いました。ぜひ、生の体験談を参考にしてください。

返済計画が立てやすく、家計管理が楽になった

夫のみの収入でローンを組んだため、毎月の返済額が明確で計画的な家計管理が可能になりました。私の収入は貯蓄や生活費の予備費に回せるので、子どもの将来や万一の備えにも役立っています。夫婦間のお金のやり取りもシンプルになり、夫婦間で金銭面でのストレスが減りました。

想定外の収入減で返済が苦しくなった

夫単独でローンを組んでいたため、私の収入が減った時に返済負担が非常に大きくなりました。妻の収入が安定している時は安心ですが、収入が不安定になると途端に苦しくなります。夫婦で返済できる仕組みを検討しておけば良かったと後悔しています。今後借りる方は注意が必要です。

住宅ローン控除をフルに受けられた

夫の収入が高く所得税額も多かったため、夫単独名義で住宅ローンを組んだことで住宅ローン控除のメリットを最大限に活用できました。毎年まとまった還付金があり、繰上げ返済にも回せました。家計としても大きく助かっています。控除の制度を事前に調べて正解だったと感じています。

万一の際のリスクが不安

夫のみの収入で住宅ローンを組んだため、自分に万一のことがあった時に妻や子どもへの影響が心配です。団信に加入していますが、相続の手続きが煩雑にならないか不安が残ります。今は定期的に専門家に相談し、万一の備えやリスク対策を検討しています。最初の段階からもっと考えるべきでした。

FP相談のおかげで安心して返済できている

住宅ローンを夫だけで組むことに不安があったため、FPに相談しました。専門家のアドバイスで、夫の収入だけで無理なく返済可能な金額を把握でき、安心してローンを組めました。プロに相談したことで、漠然とした不安が解消され、自分たちに最適な返済計画を立てることができました。

しかし、収入が予想外に減少した場合、返済負担が一気に大きくなるリスクも存在します。また、「夫に万一のことがあった場合、相続手続きが複雑になるのではないか」と将来的な不安を感じているケースもあります。

これらの口コミを踏まえると、夫単独で住宅ローンを組む際は、現在の収入状況だけでなく、将来の収入変化や予期せぬ事態にも対応できる返済計画を事前に立てる必要があるとわかります。特に、相続や離婚など万一の事態を考えると、住宅ローンを組む前に専門家のアドバイスを受けておく方が安心です。

住宅ローンは長期的な契約のため、自分たちだけの判断では見落とすリスクがあります。プロのFPに相談し、具体的な返済プランやリスク対策を明確にした上で、住宅ローンの契約に進むようにしましょう。

もし今からやり直すとしたら、同じ方法を選びますか?

シンプルな家計管理に満足している

夫のみでローンを組んだおかげで、毎月の家計管理が非常にシンプルになりました。私自身の収入は教育費や貯蓄に回す余裕が生まれ、家族の将来設計にも安心感があります。再びやり直す場合でも、間違いなく夫のみの名義でローンを組みます。

妻の収入も合算すべきだったかも

当時は手続きが楽だと思い夫単独名義にしましたが、今となっては妻の収入も安定しているため、ローン控除を夫婦それぞれで活用できたかもしれません。改めてやり直す機会があれば、夫婦共有名義も検討する可能性が高いと感じています。

FPに相談して後悔のない選択ができた

最初は夫単独でローンを組むことに不安がありましたが、FPに相談して、私たちの収入や生活スタイルを踏まえた返済計画を立てました。専門家にしっかりシミュレーションしてもらえたおかげで、不安なく夫単独名義の決定ができて満足しています。

特に、契約当初と現在の収入状況が変化している場合、共有名義を選ぶべきだったと感じている方が多く見受けられます。また、専門家であるFPに相談し、事前に具体的な返済計画やリスクシミュレーションを行った方は「自分たちに最適な住宅ローンを選択できた」と高い満足度を示しています。

住宅ローンは長期間にわたり家計に影響を与える重要な選択のため、自分たちだけの判断には限界があります。そのため、住宅ローンを検討する段階でFPなどプロに相談し、客観的で専門的なアドバイスを受けることが大切です。

専門家のアドバイスを踏まえることで、将来的なリスクや収入変動にも対応でき、安心して住宅ローンを組めます。住宅ローンはプロに相談し、納得できるプランを選ぶようにしましょう。

住宅ローンを夫のみで組むべきか迷っている方にアドバイスがあれば教えてください

夫婦間で将来設計をしっかり話し合うことが大切

夫単独名義は家計管理が簡単になる利点がありますが、万一夫が働けなくなった場合のリスクもあります。妻の収入や働き方が今後どうなるかをよく検討する必要があります。特に妻が出産や育児などで収入が減る可能性がある場合は、夫単独が安心でしょう。逆に妻も安定して働き続ける場合は、夫婦共有名義の方が住宅ローン控除などのメリットを最大限に活用できます。

制度のメリットとリスクを両方理解して決めておくことが大切

夫単独名義の場合、住宅ローン控除をフル活用できたり、手続きがシンプルになったりするメリットがあります。ただ、妻の収入を含めて審査を受ける方が借入額を増やせるため、物件選びの幅も広がります。どちらを選ぶにしても制度的なメリットだけでなく、リスクも把握しておくと後悔がありません。慎重にシミュレーションをして選ぶことをおすすめします。

FPのアドバイスを受けて納得の選択ができた

最初は夫だけで住宅ローンを組むことに不安がありましたが、FPに相談したことで自分たちに合った返済計画やリスクへの対応策が明確になりました。特に将来的な収入の変化や子どもの教育費まで考慮してもらえたので、安心して決定できました。住宅ローンは専門的な知識が必要になるため、迷っている方は専門家に相談してみることを強くおすすめします。

しかし、夫の収入が途絶えた場合や妻が今後安定収入を維持できるかどうかなど、将来的なリスクも考慮しなければなりません。また「制度のメリットとリスクを両方理解し、慎重にシミュレーションすべき」という声もあります。

住宅ローンは長期的な契約となるため、目先のメリットだけではなく将来的なライフプラン全体を踏まえた判断が求められます。そのため、住宅ローン選びに際しては、自分たちだけで判断せず、専門知識を持つプロのFPに相談し、客観的な意見や返済シミュレーションを受けるのが重要です。

マネーキャリアは、住宅ローンに強いFPが多数在籍し、無料で何度でも相談可能なサービスです。LINEで気軽に予約ができ、自宅から手軽に相談可能なため、忙しい共働き世帯に最適なサービスといえるでしょう。住宅ローンの契約前に、マネーキャリアを活用して納得できる選択肢を選ぶのがおすすめです。

共働き世帯で住宅ローンを夫のみで組む際によくある質問

夫のみで住宅ローンを組む場合、妻の年収や借入状況も審査対象になるのか、住宅ローンを夫のみで組んだ家は離婚したらどうなるのか、といった疑問が多く寄せられています。

基本的に住宅ローンの審査では申込者本人(夫)以外の収入や信用情報は参照されないため、妻が連帯保証人などにならない限り夫単独の審査に妻の収入や借入が影響することはありません。(※ただし、収入合算を利用する場合や、妻が連帯保証人・連帯債務者となる場合は取り扱いが異なります。)

審査上は夫単独の年収で算定されます。

離婚時についても、ローン契約者である夫が離婚後も引き続き返済義務を負い、妻にはローンの返済義務が生じないのが一般的です。妻が離婚後もその家に住み続けたい場合は、夫から妻へのローン名義変更(借り換え)が必要になるケースがあります。(※金融機関の審査や契約条件によっては名義変更が難しい場合もあります。)

共働き世帯で住宅ローンを夫のみで組む際によくある質問について詳しく回答します。

妻の年収や借入状況も審査対象になる?

共働きでも住宅ローンを夫のみで組む場合、審査対象となるのは夫本人の収入や信用情報のみです。審査で重視されるのは夫本人の年収や勤続年数、個人の信用情報であり、妻の属性は審査に含まれません。銀行は申込者以外の個人信用情報を通常調査しないため、妻の収入や借入は審査に原則として反映されません。(※ただし、収入合算を利用する場合や、妻が連帯保証人・連帯債務者となる場合は取り扱いが異なります。)

ただし、妻の収入を合算しない分、借入可能額は夫単独の年収に基づく範囲となり、夫婦2人で収入を合わせた場合より低くなります。夫の年収が500万円・妻が300万円の場合、単独では借りられない額でも年収800万円として審査できれば借入可能になるケースがあります。

住宅ローンを夫のみで組んだ場合、離婚したらどうなる?

住宅ローンを夫のみで組んだ家は、離婚時にトラブルになりにくい場合があるのがメリットです。共有名義の場合は離婚時にどちらがローンを払うかで揉める可能性がありますが、夫単独名義ならその点が明確で安心しやすいでしょう。

契約者である夫が離婚後もローン返済義務を負い続け、妻はローン支払いの責任を負いません。問題は住宅の処遇ですが、登記名義(所有者)とローン契約者が同一であれば基本的に夫がそのまま支払いと居住を続けます。

妻が離婚後も同じ家に住みたい場合は、金融機関の同意を得て住宅ローンの名義を夫から妻に変更(実務上は借り換え等)する必要があります。妻自身に十分な収入がなければローンの引き受けは難しく、住み続けるのは難しくなるでしょう。

夫がローンを払い妻がその家に住み続ける取り決めも考えられますが、離婚後は他人になるためリスクが高い方法です。夫が住まず、元妻が住み続ける場合、金融機関によっては契約上問題とされる可能性があります。さらに、夫が返済不能になれば家が競売にかけられて妻は退去を迫られる可能性もあります。

とはいえ、どうすればいいのかと悩む人も多く、マネーキャリアのような無料相談サービスを使って「果たして自分に住宅ローンが組めるのか」「住宅購入ができるのか」を気軽に相談して、悩みを解消する人も増えています。

【まとめ】共働き世帯で住宅ローンを夫のみで組むメリット・デメリット