うつ病でも住宅ローンを組める方法はありますが、自己判断で申し込むと「審査落ち」や「金利・手数料・保障等での損」に繋がるため注意が必要です。

まずは銀行・金融機関に行く前に、中立的な立場である専門家(FP)に相談し、各ローンの条件比較や審査に向けた対策をしましょう。

監修者ファイナンシャルプランナー

この記事の目次

- うつ病は住宅ローンの審査でバレる!

- うつ病だと住宅ローンの審査に通ることが難しい理由

- 団体信用生命保険への加入が難しくなるため

- 収入の安定性が保障されないため

- 信用情報に影響を与えている可能性があるため

- うつ病でも住宅ローンに通るための対処法は?

- ワイド団信を利用する

- フラット35を利用する

- 完治後3年以上経過を待つ

- 他の金融機関の住宅ローンに申し込んで再審査を受ける

- 【おすすめ】FPに相談してみる

- 住宅ローンの審査で休職中なのはバレる?

- 住宅ローン返済中にうつ病になったらどうする?

- リースバックを利用する

- 返済期間の変更を相談する

- 傷病手当から返済する

- 労災保険の給付から返済する

- うつ病を隠して住宅ローンを申し込むと告知義務違反になるため注意

- 住宅ローンとうつ病に関するよくある質問

- 精神科に一回でも通院したら住宅ローンを組めない?

- 住宅ローン審査の通過後に心療内科を受診しても告知義務違反になる?

- うつ病の通院歴はどのようにバレる?

- うつ病で住宅ローンを組みたいならファイナンシャルプランナーに相談する

- 住宅ローンに関する相談が何度でも無料:マネーキャリア

- 住宅ローンの審査時にうつ病はバレる!うつ病でも審査に通る方法はある【まとめ】

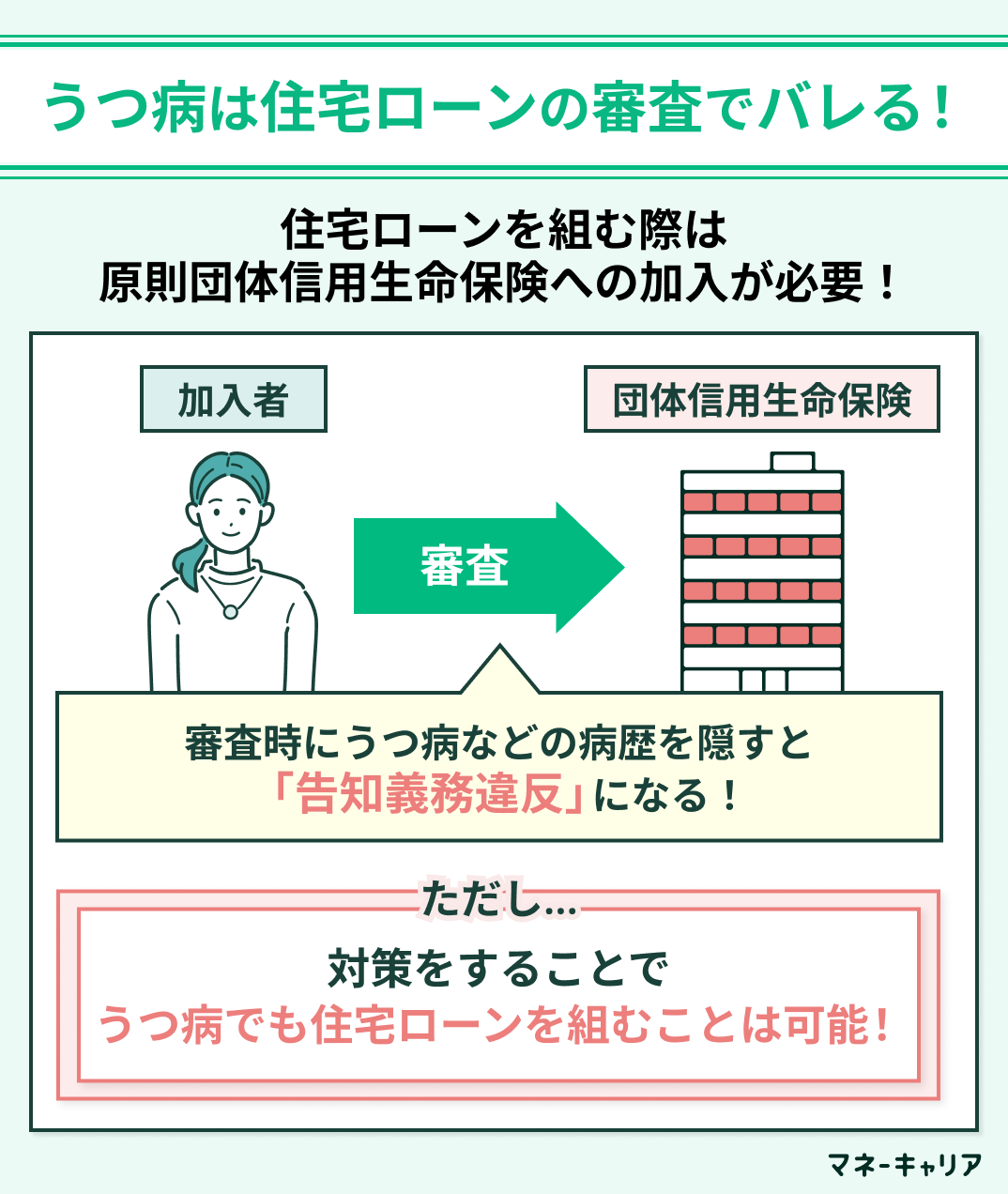

うつ病は住宅ローンの審査でバレる!

うつ病は住宅ローンの審査でバレてしまいます。

前提として、住宅ローンを組む際は団体信用生命保険への加入が必要で、その審査にはうつ病などの病歴を記載する項目があり、隠して告知をした場合は「違反」になります。

この審査の際に心療内科や精神科への通院歴が知られるため、隠さずにしっかりと告知する必要があります。

また、うつ病であると絶対に住宅ローンを組めないわけではありません。

うつ病の方が住宅ローンを組むことが難しい理由を把握した上で、その対策を検討し、どうすればローンを組めるかを考える必要があります。

うつ病の方や家族の方は、すぐに諦めてしまうのではなく、次の章で解説する住宅ローンを組むのが難しい理由を参照して対策を検討しておくのがおすすめです。

うつ病でも住宅ローンを組める方法はありますが、病状や金融機関選びなどによって審査難易度が変わります。

自己判断で申し込むと審査落ちに繋がるため、まずは銀行と利害関係のない専門家(FP)に相談して「あなたの状況でも損をせず、有利に組める住宅ローン」を探すのがおすすめです。

マネーキャリアなら、オンラインから何度でも無料で相談可能です。

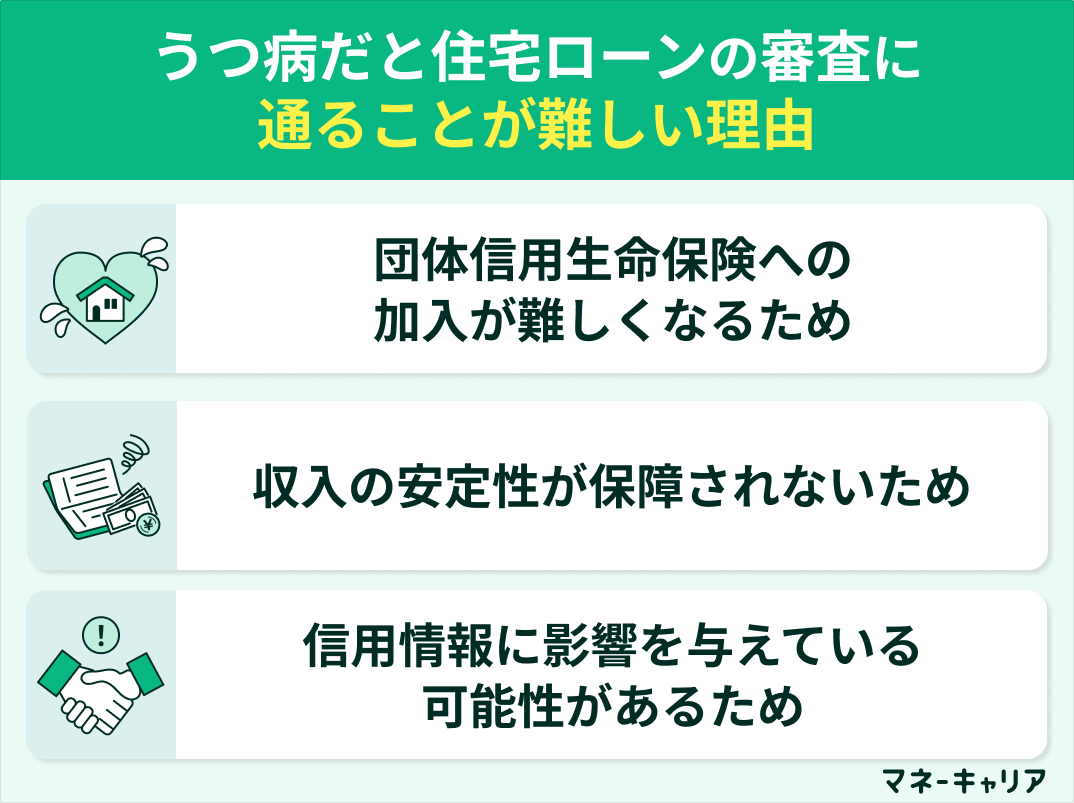

うつ病だと住宅ローンの審査に通ることが難しい理由

うつ病になったら住宅ローンの審査を通ることが難しい理由を以下の3つに分けて、解説します。

- 団体信用生命保険への加入が難しくなるため

- 収入の安定性が保障されないため

- 信用情報に影響を与えている可能性があるため

住宅ローンの審査に通りにくい理由は、収入が安定しているかどうか、うつ病が完治しているかが不透明なことが挙げられます。

団体信用生命保険への加入が難しくなるため

理由の1つめは、団体信用生命保険への加入が難しくなるためです。

団体信用生命保険とは、住宅ローンを契約する際に加入する生命保険の一種で、契約者(ローンを組んだ人)が死亡または高度障害になった場合、残りの住宅ローンが保険金で完済される仕組みです。

ほとんどの住宅ローンで団信保険への加入は必須になっているものの、フラット35などの一部の住宅ローンでは、団信への加入は任意のケースもあります。

うつ病の方は、この団体信用生命保険の告知項目に引っかかってしまうケースも多く、加入は難しいのが現実です。

持病がある場合でも「ワイド団信」や「団信なしローン+民間保障」など保障をつけてローンを組む方法はあります。

ただし、金利や保険料が割高になりやすいため、総コストの比較や金融機関選びが重要になります。

闇雲に申込せず、まずは銀行と利害関係のない専門家(FP)に相談して住宅ローンを比較してもらいましょう。

収入の安定性が保障されないため

理由の2つめは、収入の安定性が保障されないためです。

うつ病は、完治までに時間を要することもある病気です。

完治せずに再発してしまった場合、休職してしまい収入がなくなってしまう可能性があります。

収入がなくなってしまうとローン返済が滞ってしまうリスクを団体信用生命保険会社が抱えることになるため、そのリスクを避けるために審査に通りにくくなります。

ただし、完治から時間が経過し再発していないことを証明できれば、審査も通りやすくなるといえます。

信用情報に影響を与えている可能性があるため

理由の3つめは、信用情報に影響を与えている可能性があるためです。

住宅ローンの審査の信用情報は、金融機関やクレジットカード会社が申込者の「信用」を判断するために使用します。

信用情報には、病歴の項目はありません。

しかし、うつ病で休業している間に貯蓄がなくなり、クレジットカード料金の未払いがあると、信用情報に傷がつきます。

クレジットカード料金の未払いがないかどうかは事前に確認しておくといいでしょう。

うつ病でも、適切な対策をすれば住宅ローンを組める可能性はあります。

病状や収入状況など個人によって「有利な住宅ローン」が異なるため、銀行・金融機関に行く前に専門家(FP)に相談しましょう。

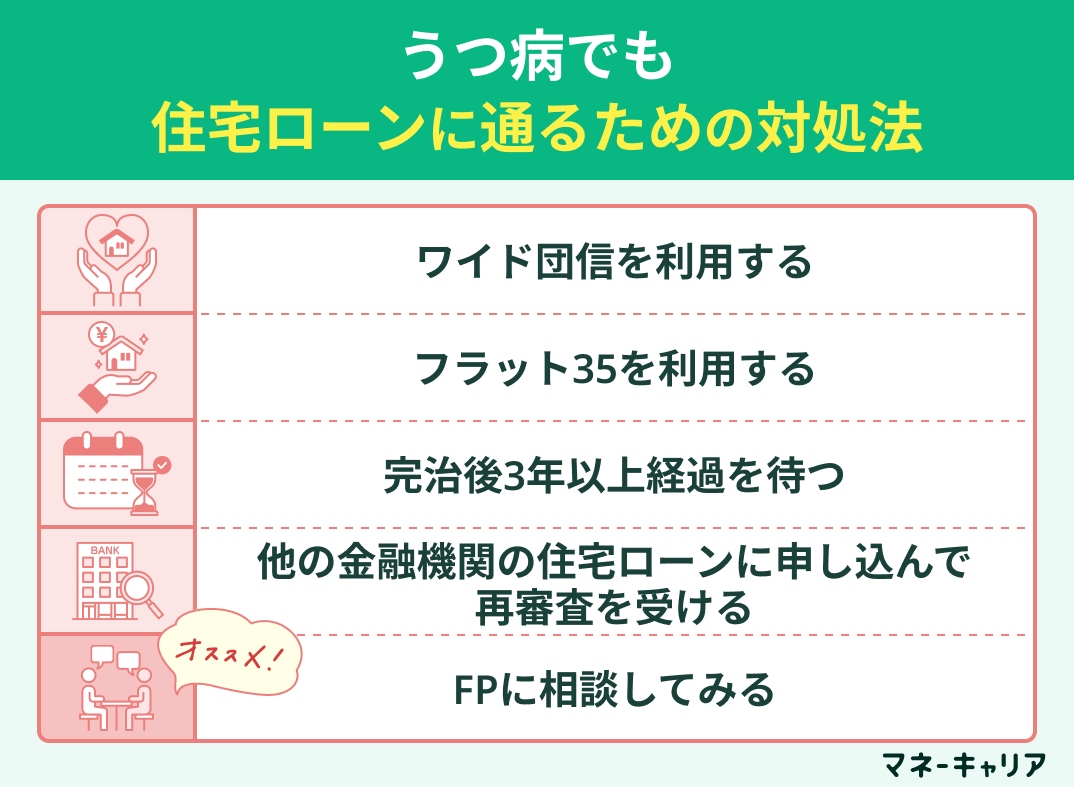

うつ病でも住宅ローンに通るための対処法は?

ここでは、うつ病でも住宅ローンに通るための対処法を以下の5つに分けて紹介します。

- ワイド団信を利用する

- フラット35を利用する

- 完治後3年以上経過を待つ

- 他の金融機関の住宅ローンに申し込んで再審査を受ける

- 【おすすめ】FPに相談してみる

ワイド団信やフラット35など、何が自分に向いているのか一つ一つ比較・検討してみるべきです。

ワイド団信を利用する

うつ病でも住宅ローンに通るための対処法の1つ目は、ワイド団信を利用する方法です。

うつ病の治療歴があったり、治療中であったりして、団体信用生命保険に加入できず、住宅ローンを組めない場合はワイド団信を提案します。

先述したようにワイド団信は、一般の団体信用生命保険よりも審査基準が緩和された保険です。ワイド団信の主な審査基準は以下の通りです。

- 病気の種類や症状の重さ

- 服薬や通院の状況

- 健康診断の結果

- 加入時の年齢

また、ワイド団信は、通常より金利が高め・取扱い金融機関が少ないことに注意が必要です。

大切なのは、銀行・金融機関に行く前に専門家(FP)に相談し、ワイド団信以外の選択肢も含め有利に組める住宅ローンを比較・検討することです。

フラット35を利用する

うつ病でも住宅ローンに通るための対処法の2つ目は、フラット35を利用する方法です。

フラット35は全国300以上の金融機関と住宅金融支援機構が共同提携している住宅ローンとなっており、団体信用生命保険への加入が任意なのが特徴です。

必ず団信保険に加入する必要はないため、「保障はなしでいい」「他の保険でカバーできている」というケースでは、うつ病の方でも加入できる可能性は高いです。

フラット35のメリットは、主に以下の3つです。

- 全期間で金利が固定されている

- うつ病でも審査に通りやすい

- 保証人・繰上返済手数料無料

フラット35は全期間で金利が一定ですので、誰でも組みやすい、返済計画が立てやすい住宅ローンです。

ただし、団体信用生命保険に入らない場合は、契約者が亡くなった時にローンが残ってしまいます。フラット35を利用するときは、あわせて民間の生命保険などに加入することをおすすめします。

フラット35は、通常の住宅ローンより金利が高くなるやすい・審査条件が異なるなどの特徴があるため注意が必要です。

大切なのは、銀行・金融機関に行く前に専門家(FP)に相談し、ワイド団信以外の選択肢も含め有利に組める住宅ローンを比較・検討することです。

完治後3年以上経過を待つ

うつ病でも住宅ローンに通るための対処法の3つ目は、完治後3年以上経過を待つ方法です。

完治後3年以上経過を待った場合は、団体信用生命保険に入れる可能性が非常に高いので、住宅ローン審査も通る可能性が高くなります。

住宅ローンの一般的な団信に書かれている告知項目は、大きく分けると以下の通りです。

- 過去3ヶ月以内に医師の治療や投薬を受けたか

- 過去3年以内に手術を受けたり、2週間以上にわたる治療や投薬を受けたりしたか

うつ病などの精神疾患はほぼ投薬治療が2週間以上続きますので、上記に当てはまるケースが多いです。

また、うつ病は完治が難しい病気でもあるため、過去に1度でもうつ病と診断されている場合は、完治と診断されることは難しいかもしれません。

ただし中には、うつ病の場合は経過観察期間と捉えられ、告知義務が5年のケースもあります。そのため、うつ病が治ってから5年が経ち、何の問題もなく生活している場合は医師からも完治と診断され、告知の必要もないと言えます。

他の金融機関の住宅ローンに申し込んで再審査を受ける

うつ病でも住宅ローンに通るための対処法の4つ目は、他の金融機関の住宅ローンに申し込んで再審査を受ける方法です。

本記事では、何度もうつ病の人は団体信用生命保険に加入できないと伝えてきましたが、100%保険に加入できないわけではありません。実は、保険会社の審査に落ちた場合でも、別の保険会社で審査すれば通る可能性があります。

団体信用生命保険はそれぞれの金融機関が提携しており、金融機関によって保険会社は異なります。

そのため、別の保険会社と提携している金融機関を選び、再び保険の申請を行って見るのがおすすめです。

【おすすめ】FPに相談してみる

ファイナンシャルプランナー(FP)は、個人の経済状況を総合的に分析し、最適な住宅ローンの組み方を提案する専門家です

うつ病の方が住宅ローンを組む際、FPに相談することで以下のようなメリットが得られます。

✔︎個人の経済状況に合わせた適切なアドバイスを受けられる

✔︎うつ病が住宅ローン審査に与える影響を最小限に抑える方法を学べる

✔︎収入や資産状況に応じた最適な借入額や返済計画を立てられる

✔︎金融機関との交渉や書類作成のサポートを受けられる

✔︎うつ病に理解のある金融機関や保証会社の情報を得られる

うつ病での住宅ローン契約に悩んでいるのですが、FP相談ではどのようなことを聞けるのですか?

FP相談窓口なら、 うつ病治療によるローン審査に影響やそのための対策、安定して返済していくためのプランなどを相談いただけます!

マネーキャリアなら、他にも頭金の金額や金利タイプの選び方、保証人の有無、金融機関の選び方など住宅ローンに関することならまとめて相談ができますよ。

マネーキャリアは相談料も無料でオンライン相談も対応しているので、自宅からあまり出られない方やうつ病で収入が減少してしまった方も安心して相談していただけます!

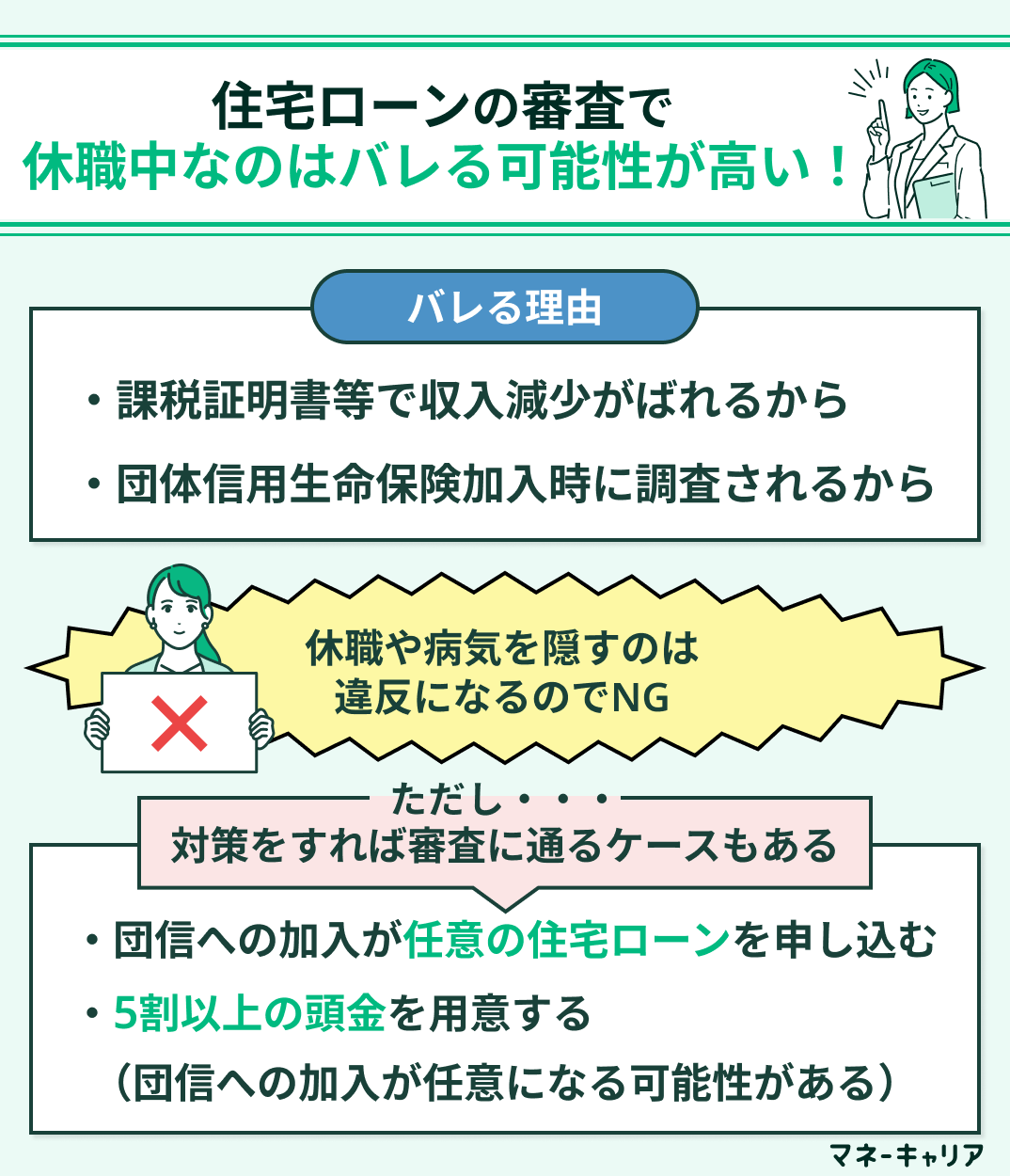

住宅ローンの審査で休職中なのはバレる?

- 課税証明書等で収入減少がばれる

- 団体信用生命保険加入時に調査される

住宅ローンの審査では、うつ病で求職中、という事実はばれてしまうことがわかりました。

基本的に、まず団体信用保険の加入が必須の住宅ローンでは、うつ病であることを告知する義務があるため、求職中だろうと関係なく加入は難しくなります。

ただし、求職中でもケースによっては審査を通過できる可能性もあるため、まずはご自身の状況からどのような対策をとるべきかプロに相談すべきです。「マネーキャリア」なら住宅ローンに詳しいプロに、スマホひとつで最適な方法を提案してもらうことができます。

住宅ローン返済中にうつ病になったらどうする?

ここでは、住宅ローン返済中にうつ病になった場合の対処法を以下4つに分けて紹介します。

- リースバックを利用する

- 返済期間の変更を相談する

- 傷病手当から返済する

- 労災保険の給付から返済する

うつ病になった際にも、できる対象方はあるため、焦らず自分に合った方法を選択するべきです。

リースバックを利用する

住宅ローン返済中にうつ病になったときの対処法の1つ目は、リースバックを利用する方法です。

リースバックとは、さまざまな理由で資金状況が厳しくなったり、まとまった資金が必要になったりしたときに、家を売ることで資金を得て現在の家に住み続ける方法です。

まず、現在住んでいる家を売却しますが、そのときに売却した相手と賃貸契約を結ぶことで、同じ家に住み続けられます。ただし、家は売却してしまうため、その後の契約形態としては賃貸になります。

リースバックでは

- まとまった資金を確保しながら引っ越し不要になる

- 固定資産税の負担がなくなる

- 契約次第では将来的に買い戻せる場合もある

一方で、物件は売却相手の資産になるため、家賃が高かったり、相手に賃貸借契約の契約更新を拒否されたりすると、同じ家に住めなくなる可能性もあります。リースバックを選ぶ際には、事前に売却相手と契約内容を決めておくことが重要です。

返済期間の変更を相談する

住宅ローン返済中にうつ病になったときの対処法の2つ目は、金融機関に返済期間の変更を相談する方法です。

何らかの理由により住宅ローンの返済が厳しくなった場合には、金融機関と相談して住宅ローンの返済期間を延長することが可能です。

誤解している人も多いかもしれませんが、基本的にすべての金融機関で返済期間の延長が可能です。銀行で相談後、申請用紙を提出すれば期間延長を行うことができますので、うつ病で返済が苦しい方は、積極的に利用すべきです。

ただし、返済期間の延長によって金利が高くなるケースもありますので注意が必要です。

また、返済期間を延長することで、毎月の支払い金額は低くなります。利息を支払う期間が増えてしまう分、最終的に支払う合計金額は高くなる可能性が大きいですが、家を手放すという選択肢の前には、返済期間を再度検討してみるのがおすすめです。

傷病手当から返済する

住宅ローン返済中にうつ病になったときの対処法の3つ目は、傷病手当から返済する方法です。

傷病手当とは、公的健康保険に加入している人が受けられる制度(※)です。病気や怪我などで会社を休んだ場合には、最長1年6ヶ月の間、給与の一部の金額が公的健康保険から傷病手当金として支給されます。

給付される金額は、月給のおよそ3分の2程度が一般的ですが、当面の生活費や住宅ローン返済には十分な金額と言えます。

注意点として、傷病手当金は公的健康保険のみでの制度になっており、国民健康保険にはありませんそのため、個人事業主やフリーランスの人は傷病手当を受けることができないため、注意が必要です。

労災保険の給付から返済する

住宅ローン返済中にうつ病になったときの対処法の4つ目は、労災保険の給付から返済する方法です。

うつ病の原因が仕事に起因した場合、労災保険を利用することができます。労災保険とは労働者の権利で、労働者が仕事によって病気や怪我をした場合、労働者への補償を目的とした保険です。

例えば、仕事が原因でうつ病になった方が休職する場合、休業補償給付と休業補償など合わせて給料の8割程度の金額が支給されます(※)。心当たりがある人はまず自分が対象になるのか、調べてみるのがおすすめです。

住宅ローン返済がうつ病により難しくなった場合は、利用できる制度や保険を調べ、活用するべきです。

※参照:労災保険とは|東京労働局

住宅ローン返済中にうつ病になった場合、リースバックや返済期間の変更、傷病手当、労災保険を活用するのがおすすめです。

ただし、うつ病になってすぐに調べる気力がない、不安ばかり募ってしまう、という方も多くいます。

そんな時にはまず、お金のことについてまとめて相談できる「マネーキャリア」がおすすめです。マネーキャリアなら厳選されたFPにのみ話を聞けるため、質の高い相談を行えます。経験豊富なFPが、お客様の目線から最適な方法を提案可能です。

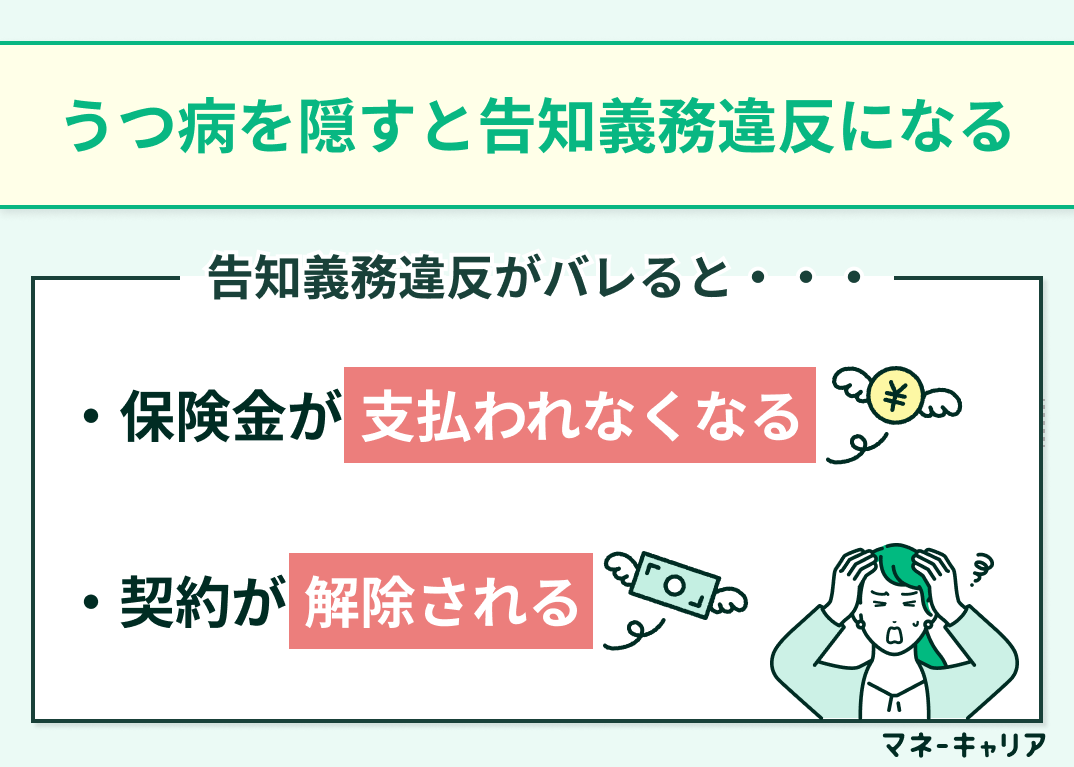

うつ病を隠して住宅ローンを申し込むと告知義務違反になるため注意

うつ病の状態で住宅ローンを申し込む際、うつ病を隠すと告知義務違反になります。

告知義務違反になると、万が一の際に保険金が支払われなくなり、最悪の場合は契約が解除されてしまいます。

また、団体信用生命保険を審査する際に、健康診断書が必要になる場合があるため、うつ病を隠していてもバレてしまいます。

団体信用生命保険の審査において、健康診断書の提出が必要なケースは主に以下の通りです。

- ローンの借入額が5,000万円以上など、一定額以上の住宅ローンを借りる場合

- 申込者の年齢が高い場合(一般的に50歳以上などが多い)

- 既往歴や持病がある場合

- 告知義務違反が疑われる場合

- ワイド団信に加入する場合

住宅ローンとうつ病に関するよくある質問

住宅ローンとうつ病に関するよくある質問を3つ紹介します。

- 精神科に一回でも通院したら住宅ローンを組めない?

- 住宅ローン審査の通過後に心療内科を受診しても告知義務違反になる?

- うつ病の通院歴はどのようにバレる?

うつ病での通院歴があっても住宅ローンを組める可能性はあります。正しい知識を持つことで、自分に合った選択肢を探しましょう。

精神科に一回でも通院したら住宅ローンを組めない?

精神科や心療内科に一度通院しただけで、必ず住宅ローンを組めなくなるわけではありません。

症状の重さや現在の健康状態、最終通院からの期間などによって判断が異なるため、まずは金融機関への相談がおすすめです。

住宅ローン審査の通過後に心療内科を受診しても告知義務違反になる?

団信の告知義務の対象は「審査申込時点の健康状態」です。

注意が必要なのは審査申込より前に受診・治療歴があった場合であり、審査に通過した後に新たにうつ病等の診断を受けても、それは遡って告知義務違反にはなりません。

ただし、審査申込時に体調に不安がある場合は、借入後の返済が自分にとって大きな負担になる可能性があるため、無理せず医師に相談しましょう。

うつ病の通院歴はどのようにバレる?

保険金請求時などに診療記録や健康保険の利用履歴が確認され、告知内容との違いが判明するケースがあります。

その場合、団信の保険金が支払われず、住宅ローンの返済が残ってしまう可能性があります。

家族に返済負担が及ぶケースもあるため、「軽い通院だから大丈夫」と自己判断せず、事実を正確に告知することが大切です。

うつ病で住宅ローンを組みたいならファイナンシャルプランナーに相談する

うつ病でも住宅ローンを組みたいときは、住宅ローン審査の通し方だけでなく必要に応じて対策方法を検討することも大切です。

実際、うつ病で住宅ローンを組みたくても、どのような対策が自分にあっているのか、家計にとって最適な方法はどのようなものなのか、個人では判断が難しいケースも多くあります。

そのため、うつ病で住宅ローンを組むときに団信が通るのか心配なときは、プロのファイナンシャルプランナー(FP)にアドバイスをもらうべきです。

その中でも、相談先にお悩みの方は、相談実績10万件・お客様満足度98.6%を誇る「マネーキャリア」への相談がおすすめです。プロのFPに無料で何度でも相談ができるマネーキャリアは、スマホひとつで簡単に予約から相談まで簡潔します。

担当者は企業に捉われない独立系FPになるため、第三者の目線から最適な方法を提案してもらうことが可能です。

住宅ローンに関する相談が何度でも無料:マネーキャリア

住宅ローンに関する全ての悩みをオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・住宅ローンだけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

住宅ローンの審査時にうつ病はバレる!うつ病でも審査に通る方法はある【まとめ】

本記事では、住宅ローンの審査時にうつ病はバレるのか、うつ病でも住宅ローン契約はできるのかを解説しました。

結論、住宅ローン契約でうつ病を隠してしまうと、ばれる可能性が非常に高く、結果的に損をしてしまいます。ばれて万が一の際に保障を受けられないと、今まで支払ってきた保険料を損することになり、家族への負担も懸念されるため注意しましょう。

また、うつ病でも住宅ローン審査に通る可能性はあります。

適切な対策方法は金融機関や住宅ローンプラン、あなたの病状、資金状況などによって変わるため、どうするべきか迷ったら専門家の意見を取り入れるのがおすすめです。