「親に安心して暮らしてほしい」という想いがある一方で、「自分たちの老後資金や子どもの教育費に影響はないか」という不安も大きいものです。親が住むための住宅ローンは、一般的なマイホーム向けとは仕組みが異なり、金利負担や税制面で不利になるケースも少なくありません。

重要なのは「どのローンを選ぶか」だけではなく、その返済計画で30年後の家計が維持できるかどうかを事前に把握することです。

マネーキャリアでは、特定の銀行や商品に偏らない中立的な立場から、親の住まい購入があなたのライフプランに与える影響をプロのFPと一緒に可視化できます。

「この選択で本当に大丈夫か」を感覚ではなく数字で確認したい方は、まずは一度シミュレーションを試してみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンは親が住む家でも利用できる!ローンの種類を紹介!

- 親族居住用住宅ローン

- セカンドハウスローン

- 住宅ローンのお悩みは無料FP相談で解消しよう

- 親族居住用住宅ローンのメリットを解説

- 申込人の住宅ローンがあっても組むことができる

- 実際に住む親族と自分の収入を合算できる

- 将来的な自分の住居としても利用できる

- セカンドハウスローンのメリットを解説

- 資金の使用用途が広い

- 融資上限額が大きい

- 親族居住用住宅ローンのデメリットを解説

- 機構財形住宅融資との併用は不可能

- 住宅ローン控除を受けるのは難しい

- 取り扱っている金融機関が限られる

- セカンドハウスローンのデメリットを解説

- 審査が普通の住宅ローンより厳しい傾向にある

- 住宅ローン控除を受けるのは難しい

- 取り扱っている金融機関が限られる

- 金利が高い

- 住宅ローンが残っている家から引っ越し、親が住むというのは大丈夫?【補足】

- 二世帯住宅の片方が残る場合

- 家族全員で転居する場合

- 親が住む家の住宅ローンに悩んでいる人はFP相談がおすすめ

- 住宅ローンに関する相談が何度でも無料:マネーキャリア

- 住宅ローンは親が住む家でも利用可能!【まとめ】

住宅ローンは親が住む家でも利用できる!ローンの種類を紹介!

「住宅ローンは本人が住む家でないと使えないのでは?」と考える方も多いですが、条件を満たせば親が住む家でも利用できるケースがあります。

実際には、通常の住宅ローンとは異なる商品や仕組みを活用することで、家族の住まいを支えることが可能です。

ここからは、親が住む家に利用できる住宅ローンの種類について、それぞれの特徴を整理しながらわかりやすく紹介していきます。

2つのローンの特徴についてよく理解することで、より適切なローン選択が可能になります。

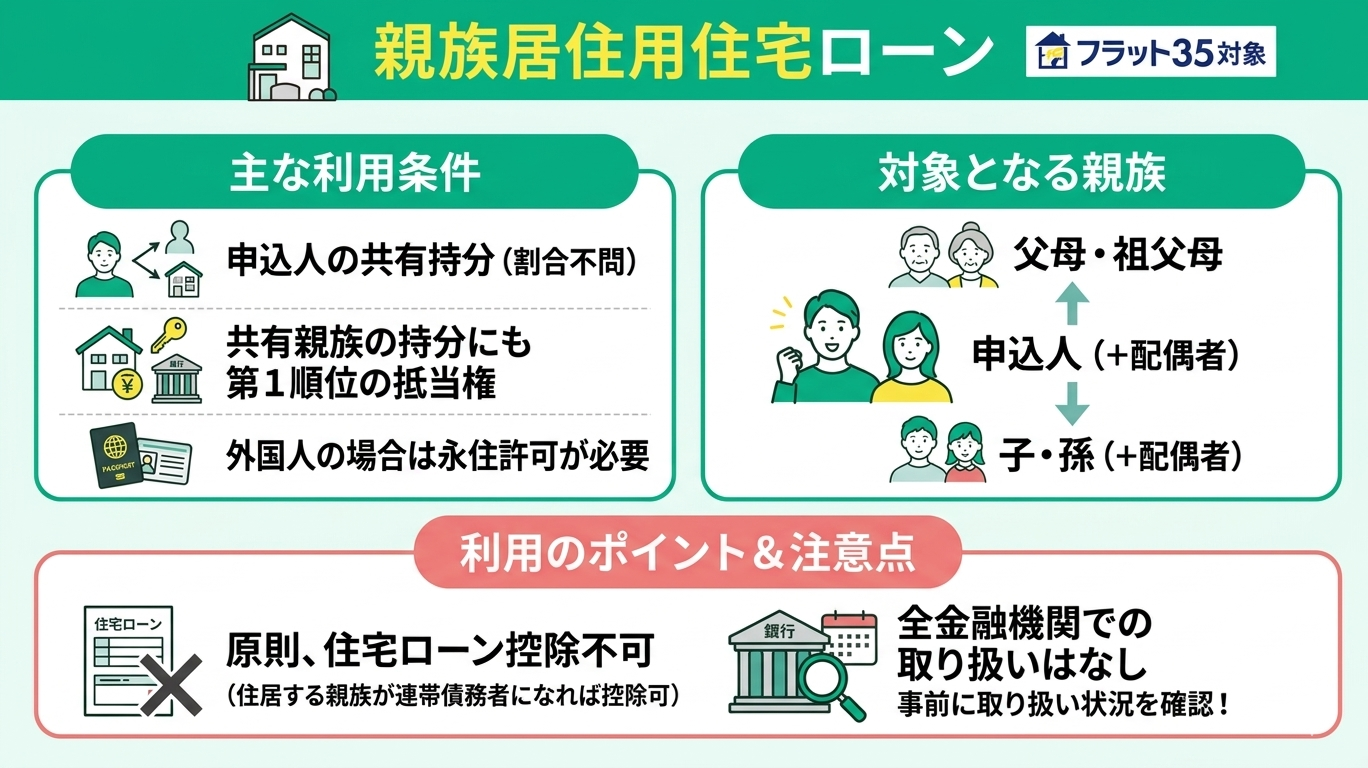

親族居住用住宅ローン

親族居住用住宅ローンとは、申込人の両親や子どもなど、親族が居住するための住宅を建設・購入する際に利用できる住宅ローンです。フラット35では、こうしたケースでも通常の住宅ローンと同様の条件で利用できます。

ただし、利用については以下の条件を満たす必要があります。

- 申込人が共有持分を持つこと(持分割合は問わない)

- 共有する親族の持分にも、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定すること

- 共有者が外国人の場合は、永住許可を受けていること

- 申込人またはその配偶者の父母・祖父母など

- 申込人またはその配偶者の子・孫など、およびその配偶者

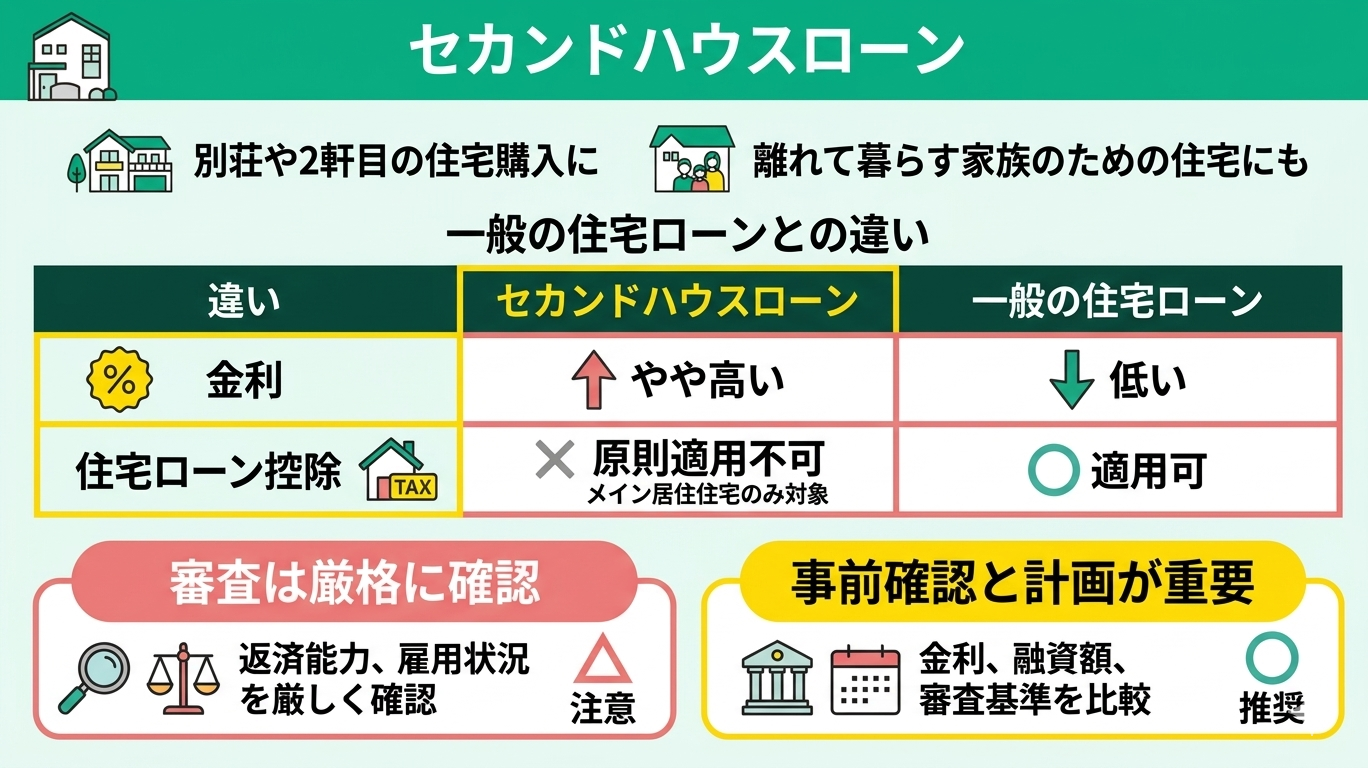

セカンドハウスローン

セカンドハウスローンとは、別荘や2軒目の住宅を購入する際に利用できるローンです。申込人自身が利用する住宅だけでなく、離れて暮らす家族のための住宅購入にも活用できます。

通常の住宅ローンとの主な違いは以下の通りです。

| 違い | セカンドハウスローン | 一般の住宅ローン |

|---|---|---|

| 金利 | やや高い | 低い |

| 住宅ローン控除 | 原則適用不可 | 適用可 |

住宅ローン控除はメインで居住している住宅のみが対象となるため、セカンドハウスローンは控除の対象となりません。また、審査基準は住宅ローンよりも厳しく、返済能力や雇用状況がより厳格に確認されます。

各金融機関によって条件は大きく異なるため、金利・融資額・審査基準などを事前にしっかりと比較・確認した上で資金計画を立てることが重要です。

住宅ローンのお悩みは無料FP相談で解消しよう

親の家をローンで購入する場合は、借りられるかどうかではなく、その選択が将来設計に無理を生まないかまで含めて判断することが重要です。

教育費や老後資金、相続・介護など長期的な支出を踏まえ、キャッシュフローで「出していい金額」を明確にする視点が欠かせません。銀行が示すのはあくまで借入可能額であり、無理なく返せる額とは別です。

住宅ローンの悩みは比較だけでは解決しにくい問題であるため、無料のFP相談で家計全体から判断材料を整理することが、後悔しない選択につながります。

マネーキャリアでは、特定の商品を前提にせず、相談者の収入・支出・将来のライフイベントをもとに「親のためにいくらまでなら無理なく出せるのか」という現実的なラインを明確にします。

さらに、相続や家族間の公平性といった、住宅ローン単体では見落とされがちなリスクまで含めて整理できるのが強みです。

仕組みを理解しただけでは、最適な判断にはつながりません。「自分の場合はどうなのか?」を具体的な数字で判断するには、一度プロの視点を取り入れてみましょう。

親族居住用住宅ローンのメリットを解説

親族居住用住宅ローンは、家族のための住まいを確保する手段として活用できるローンで、通常の住宅ローンとは異なる特徴があります。

条件は限定されるものの、うまく活用すれば資金計画の選択肢を広げることができます。

ここでは、親族居住用住宅ローンを利用することで得られる主なメリットについて解説します。仕組みを理解したうえで、自分の状況に合った活用方法を検討していきましょう。

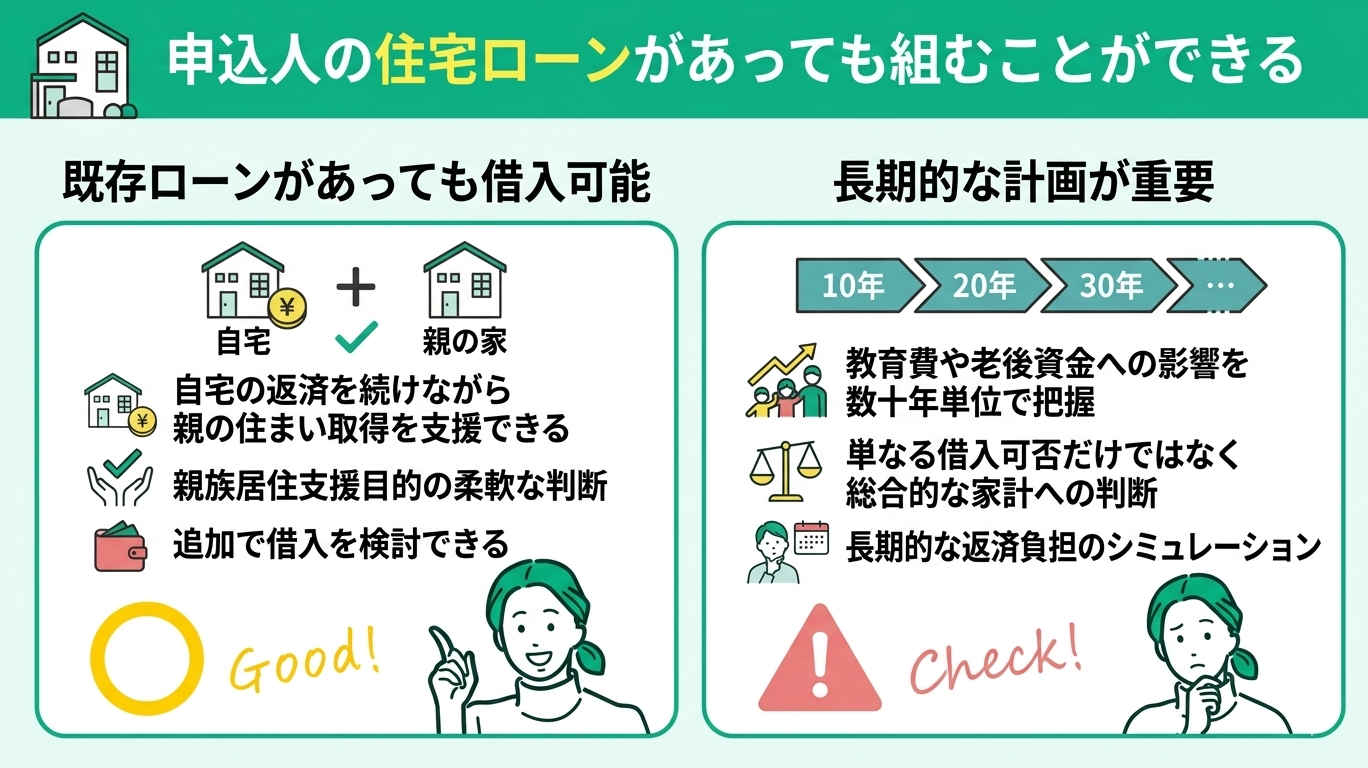

申込人の住宅ローンがあっても組むことができる

親族居住用住宅ローンの特徴の一つは、申込人がすでに住宅ローンを利用している場合でも、追加で借入を検討できる点にあります。

通常の住宅ローンでは返済負担率の制約が影響しますが、親族の居住支援を目的とする場合は柔軟に判断されるケースがあります。そのため、自宅の返済を続けながら親の住まい取得を支援できる可能性が広がります。

ただし、借入の可否だけでなく、長期的な返済負担や家計への影響も含めた総合的な判断が重要です。

親の家をローンで購入できるかだけで判断するのは危険です。重要なのは、自分たちの教育費や老後資金にどの程度影響が出るかを数十年単位で把握することです。

キャッシュフロー表を作成すれば、無理のない負担額や将来の資金不足リスクが明確になります。

金融機関は借入可能額を示しますが、FPは「生活に支障のない範囲」を可視化します。相続や介護費用も含めて、早い段階で全体設計を行うことが失敗回避の鍵です。

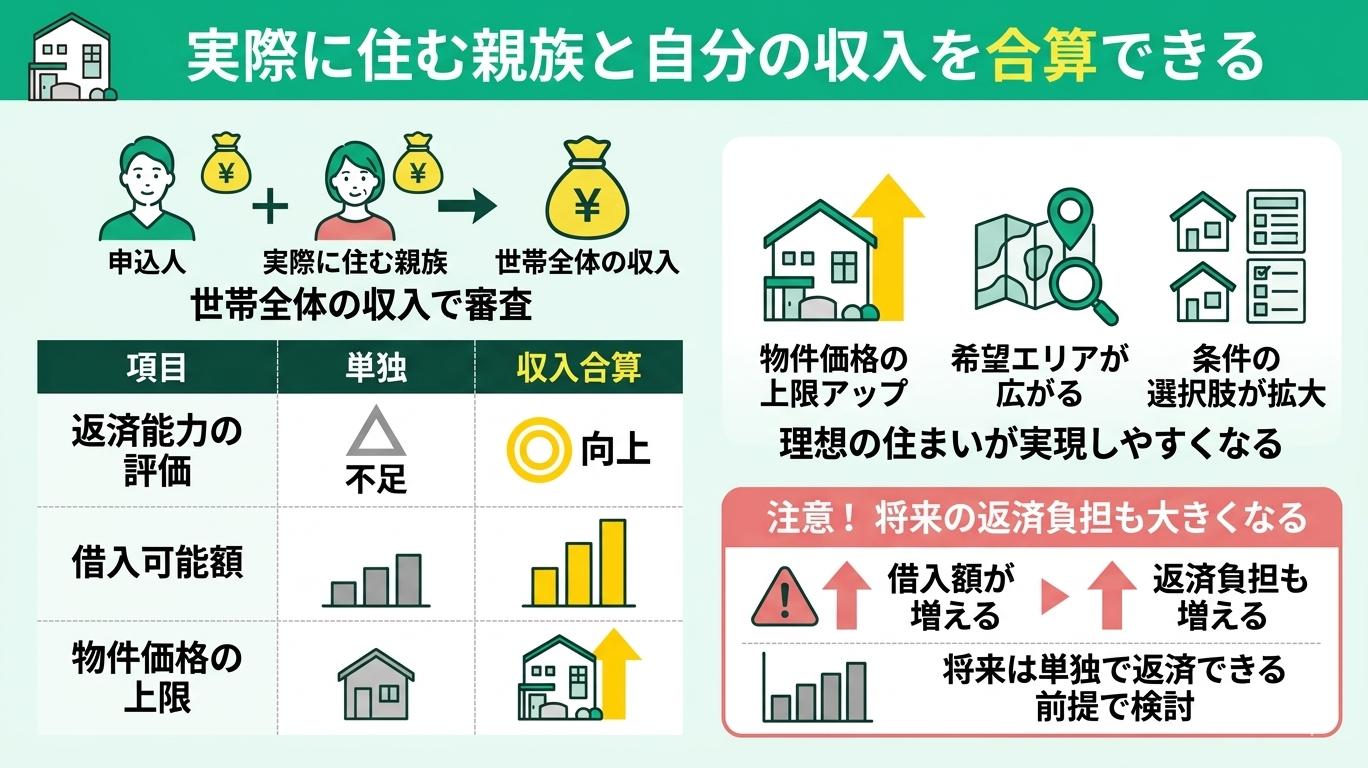

実際に住む親族と自分の収入を合算できる

親族居住用住宅ローンのもう一つのメリットは、実際に居住する親族と申込人の収入を合算して審査を受けられる点です。

単独では返済能力が不足する場合でも、世帯全体の収入で評価されるため、借入可能額が広がる可能性があります。その結果、物件価格の上限が上がり、希望エリアや条件の選択肢が広がる点も特徴です。

ただし、収入合算により借入額が増えるほど、将来的な返済負担も大きくなるため慎重な判断が求められます。

収入合算は借入可能額を引き上げる一方で「本当にその金額を負担し続けられるか」が見落とされがちです。

特に親の収入は年齢とともに減少・消失する可能性があるため、将来は自分の収入だけで返済する前提で検証する必要があります。

教育費や老後資金まで含めて試算すると、無理のない上限が明確になります。借りられる額ではなく、長期的に維持できる額を基準に判断しましょう。

将来的な自分の住居としても利用できる

親族居住用住宅ローンのメリットの一つに、将来的に自分の住まいとして活用できる可能性がある点が挙げられます。

親族のライフステージの変化により空き家となった場合、自身の居住用へ切り替えられるケースもあります。ただし、用途変更にあたっては契約条件の確認や金融機関への届出が必要となる場合があるため、事前の確認が重要です。

また、住宅ローン控除の適用要件も変わる可能性があるため、制度面も含めた理解が求められます。

将来自分が住めるというメリットはありますが、本当にその選択をするのかまで含めて検討することが重要です。勤務地や家族構成の変化によって想定通り活用できないケースも多く、住み替え・売却・賃貸化といった複数のシナリオを前提に判断する必要があります。

また、親が住む家のローンは金利や税制面で不利になりやすく、相続や介護といった問題も含めて家計全体に影響します。

こうした複雑な判断こそ、マネーキャリアの無料FP相談を活用する機会です。キャッシュフローをもとに将来の選択肢まで整理できるため、自分の場合どうするべきかを納得感のある形で判断できます。

セカンドハウスローンのメリットを解説

セカンドハウスローンは、別荘や週末住宅などを購入する際に活用できるローンで、条件は厳しいものの、利用することで得られるメリットもあります。自己資金だけでは難しい場合でも、選択肢を広げられる点が特徴です。

ここでは、セカンドハウスローンを利用することで得られる主なメリットについて解説します。デメリットとあわせて理解することで、自分に合った判断がしやすくなるでしょう。

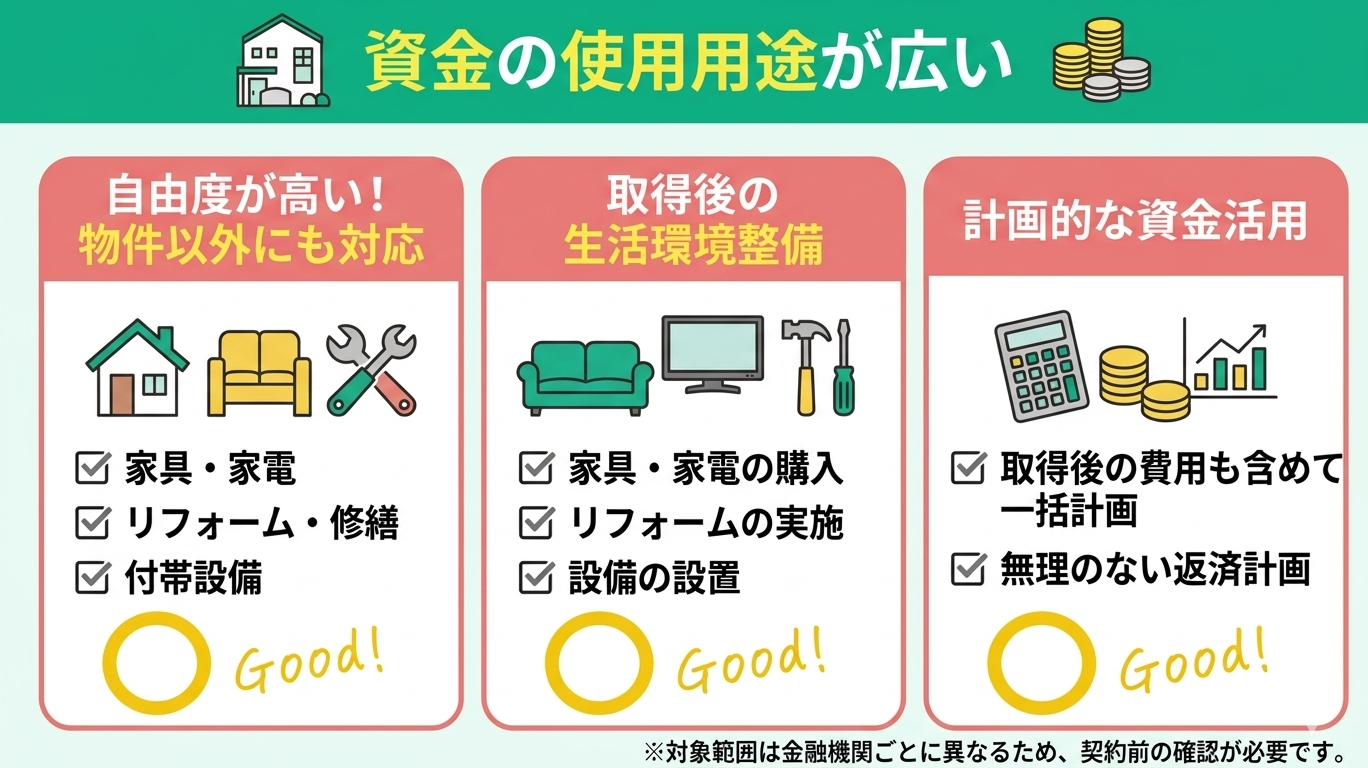

資金の使用用途が広い

セカンドハウスローンのメリットの一つは、資金使途の自由度が比較的高い点です。

一般的な住宅ローンは用途が限定されますが、商品によっては以下の費用にも対応可能です。

- 家具、家電の購入費用

- リフォーム、修繕費用

- 付帯設備の設置費用

このように、取得後の生活環境整備まで含めて資金計画を立てられる点が特徴です。ただし、対象範囲は金融機関ごとに異なるため、契約前の確認が必要です。

使途の幅広さは、利便性が高い反面「借入額を膨らませやすい」点に注意が必要です。特に親の住まい取得などと組み合わせる場合、本宅との二重ローンで家計が圧迫されるケースも見られます。

また、セカンドハウスローンは金利が住宅ローンより高めに設定されるケースも多いため、資金使途の広さだけで判断するのは適切ではありません。

借入目的を整理したうえで、本当にローンを組むべき範囲かを見極めることが重要です。

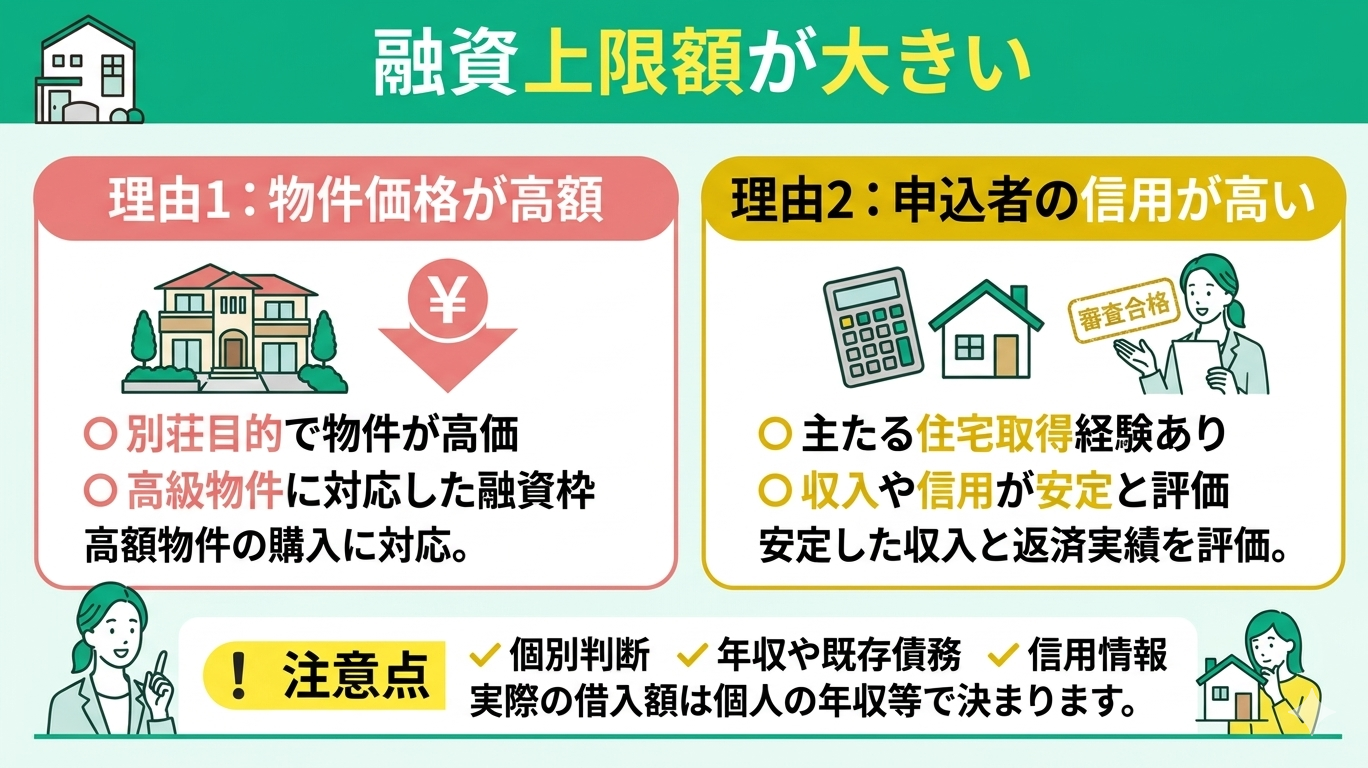

融資上限額が大きい

セカンドハウスローンのもう一つの特徴は、融資上限額が比較的高めに設定される傾向がある点です。

セカンドハウスは別荘などを目的とするケースが多く、物件価格が高額になりやすいため、それに対応した融資枠が用意されています。

また、申込者は主たる住宅の取得経験があり、収入や信用状況が安定していると評価されやすいことも背景にあります。

ただし、実際の借入可能額は年収や既存債務、信用情報などに応じて個別に判断されます。

融資上限額が大きいことは選択肢を広げる一方で、借り過ぎのリスクにも直結します。特に既存の住宅ローンがある場合は、二重ローンとなることで家計負担が急増する可能性があります。

金融機関の提示額をそのまま借りるのではなく、将来の収支やライフイベントを踏まえた返済可能額を基準に判断することが重要です。

購入後の維持費や税負担も含めて、総合的に資金計画を立てる視点を持ちましょう。

親族居住用住宅ローンのデメリットを解説

親族居住用住宅ローンは、親や子どもなど家族が住む住宅のために利用できるローンですが、一般的な住宅ローンとは条件や扱いが異なる点に注意が必要です。

ここでは、利用前に押さえておきたい親族居住用住宅ローンのデメリットについて解説します。メリットだけで判断せず、制約やリスクも含めて検討することが重要です。

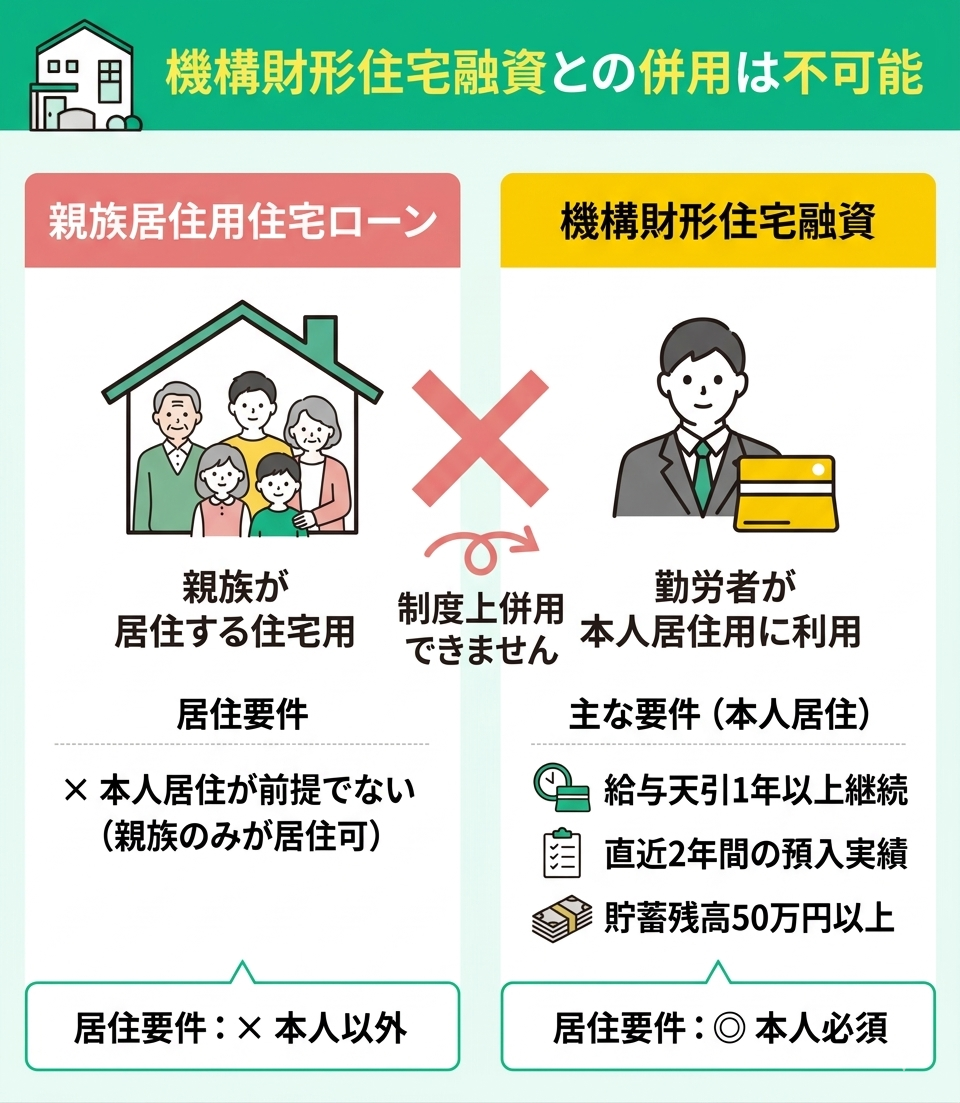

機構財形住宅融資との併用は不可能

親族居住用住宅ローンのデメリットとして、機構財形住宅融資との併用ができない点が挙げられます。

財形住宅融資は、一定の財形貯蓄を行っている勤労者が、自ら居住する住宅の取得資金として利用できる制度で、主な要件は以下の通りです。

- 給与天引による財形貯蓄を1年以上継続

- 直近2年以内に預入実績あり

- 貯蓄残高が50万円以上

親族居住用は本人居住が前提でないため対象外となり、制度上併用できません。

制度の併用可否は見落としやすいポイントですが、資金計画全体に大きく影響します。

特に財形住宅融資を前提に準備してきた場合、利用できないことで資金調達の前提が崩れる可能性があります。事前に利用条件を確認し、代替となるローンや資金計画を検討しておくことが重要です。

また、親族居住用は一般の住宅ローンより条件が厳しいケースもあるため、複数の選択肢を比較したうえで判断しましょう。

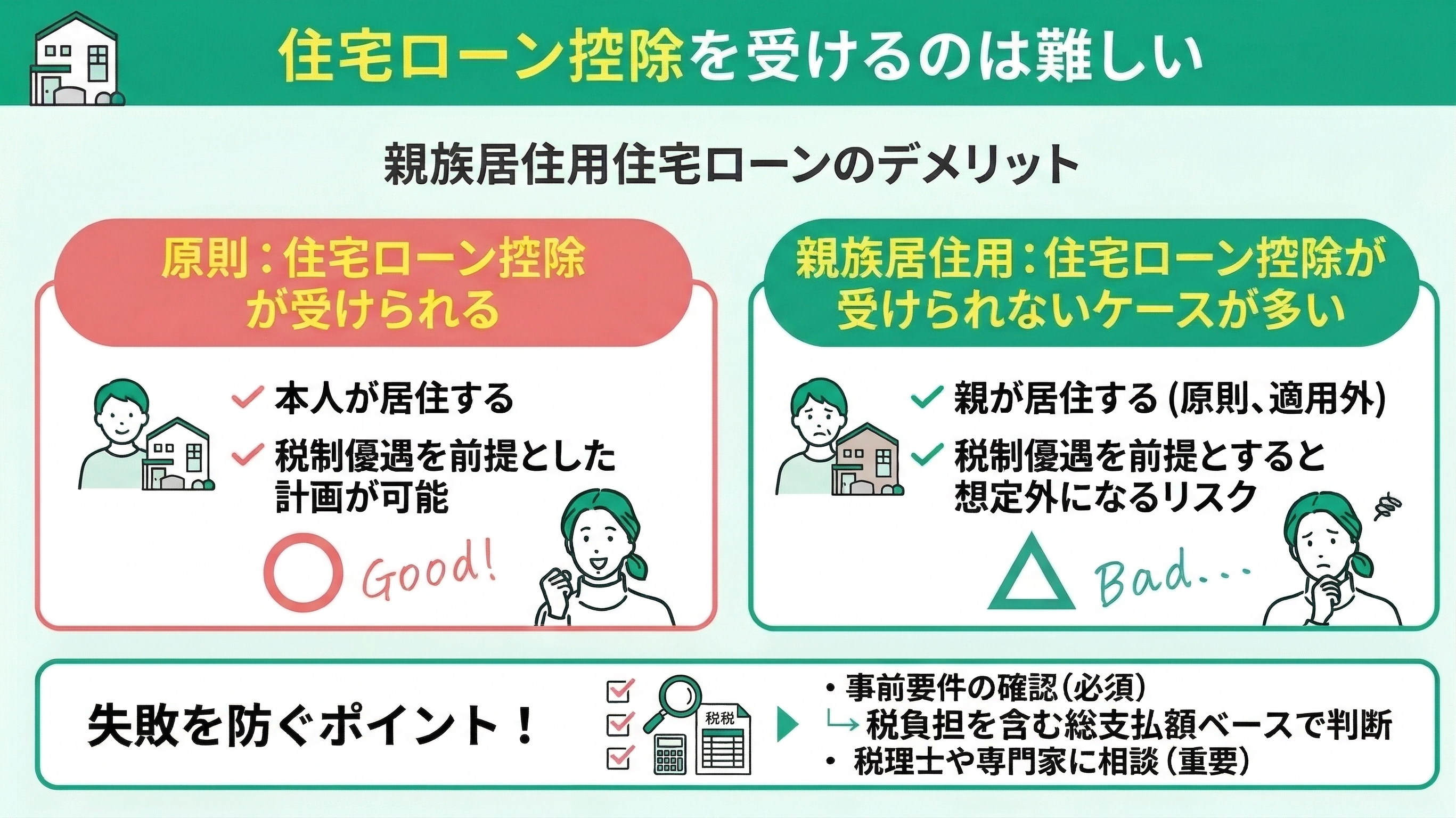

住宅ローン控除を受けるのは難しい

親族居住用住宅ローンのデメリットとして、住宅ローン控除の適用が難しい点が挙げられます。住宅ローン控除は、原則として本人が居住する住宅が対象となる制度です。

そのため、親が居住する住宅を取得する場合は対象外となるケースが一般的です。税制優遇を前提に資金計画を立てると想定外となるケースがあるため、事前に適用要件を確認することが重要です。

住宅ローン控除が使えない場合、実質的な負担は想定以上に重くなります。控除を前提に資金計画を立てていると、年間数十万円単位で手取りが変わる可能性があります。

親族居住用の場合は、控除の有無だけでなく、贈与税や名義の扱いなど税務全体での整理が重要です。

事前に適用可否を確認し、税負担を含めた総支払額ベースで判断することが失敗を防ぐポイントです。

取り扱っている金融機関が限られる

親族居住用住宅ローンのデメリットとして、取り扱う金融機関が限られる点が挙げられます。一般的な住宅ローンに比べて対応している銀行は多くなく、選択肢が狭まりやすいのが特徴です。

また、同じ金融機関でも審査基準や融資条件は大きく異なり、地域や物件内容によって利用可否が変わる場合もあります。

そのため、複数の金融機関を比較し、自身の状況に適した条件を見極める必要があります。

金融機関が限られると「通りやすい銀行」で判断しがちですが、本質はそこではありません。重要なのは、借入が将来の家計に与える影響です。

「審査に通るローン」と「無理なく返せるローン」では家計への影響に差が出るため、教育費・老後資金・相続まで含めてキャッシュフローの見える化が大切です。

マネーキャリアのFP相談は、複雑な親族居住用ローンの負担や将来の支出まで踏まえ、出口戦略を含めた資金計画をサポートします。

「仕組みはわかったが、自分の場合どうなるか」を具体的な数字で判断できるため、後悔のない選択につながります。

セカンドハウスローンのデメリットを解説

セカンドハウスローンは、別荘や週末住宅などを購入する際に利用できる便利なローンですが、通常の住宅ローンと比べて条件が厳しい点には注意が必要です。

ここからは、利用前に押さえておきたいセカンドハウスローンの主なデメリットについて解説します。

メリットだけで判断せず、リスクや負担も含めて検討することが重要です。

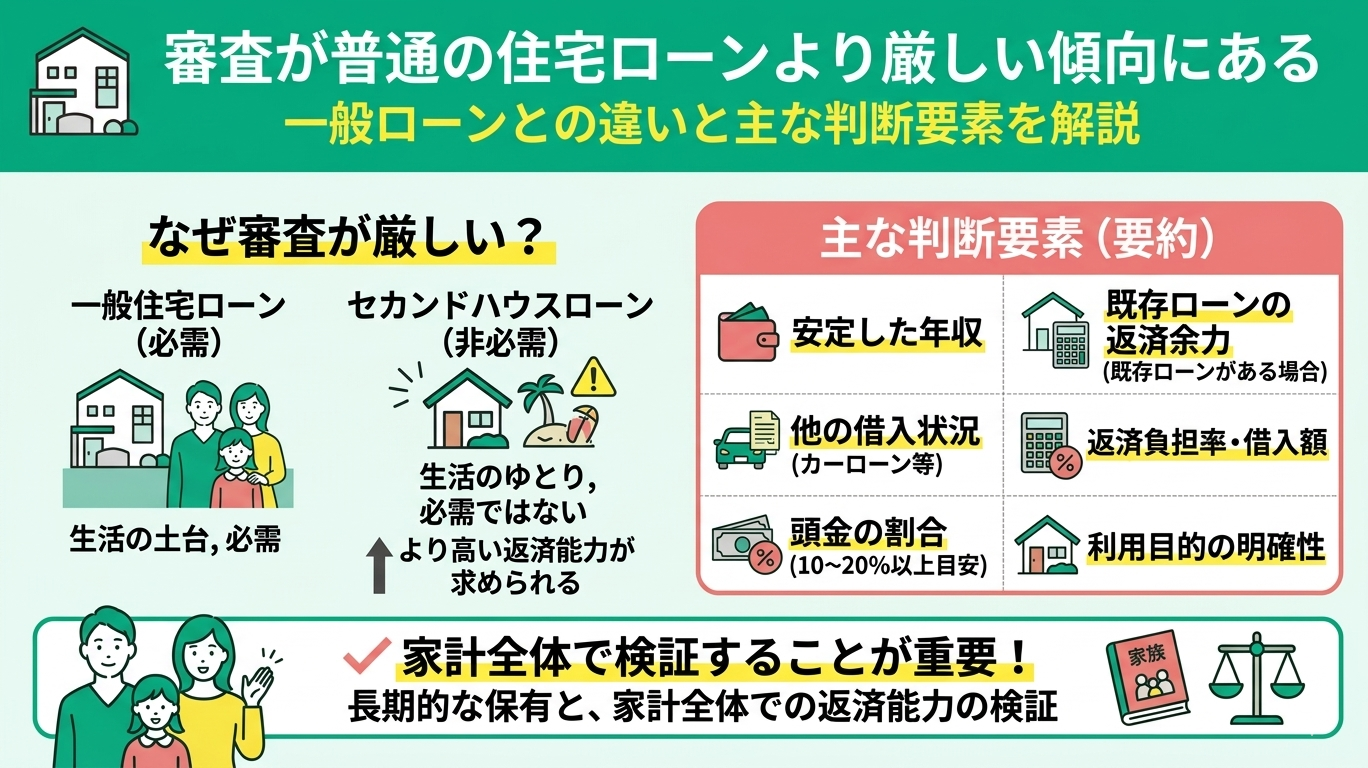

審査が普通の住宅ローンより厳しい傾向にある

セカンドハウスローンのデメリットとして、一般の住宅ローンより審査が厳しくなる傾向があります。

主な判断要素は以下の通りです。

- 安定した年収

- 既存住宅ローンがある場合はより高い返済余力

- 他の借入状況(カーローン等)の影響

- 返済負担率や借入額の妥当性

- 頭金の割合(10〜20%以上が目安)

- 利用目的の明確性

審査基準を満たすことと、無理なく返済できることは別問題です。特に既存の住宅ローンがある場合、見た目の年収基準をクリアしていても、実際の可処分所得は圧迫されがちです。

審査に通るかどうかだけで判断せず、長期的に見て保有し続けられるか、家計全体で検証することが重要です。

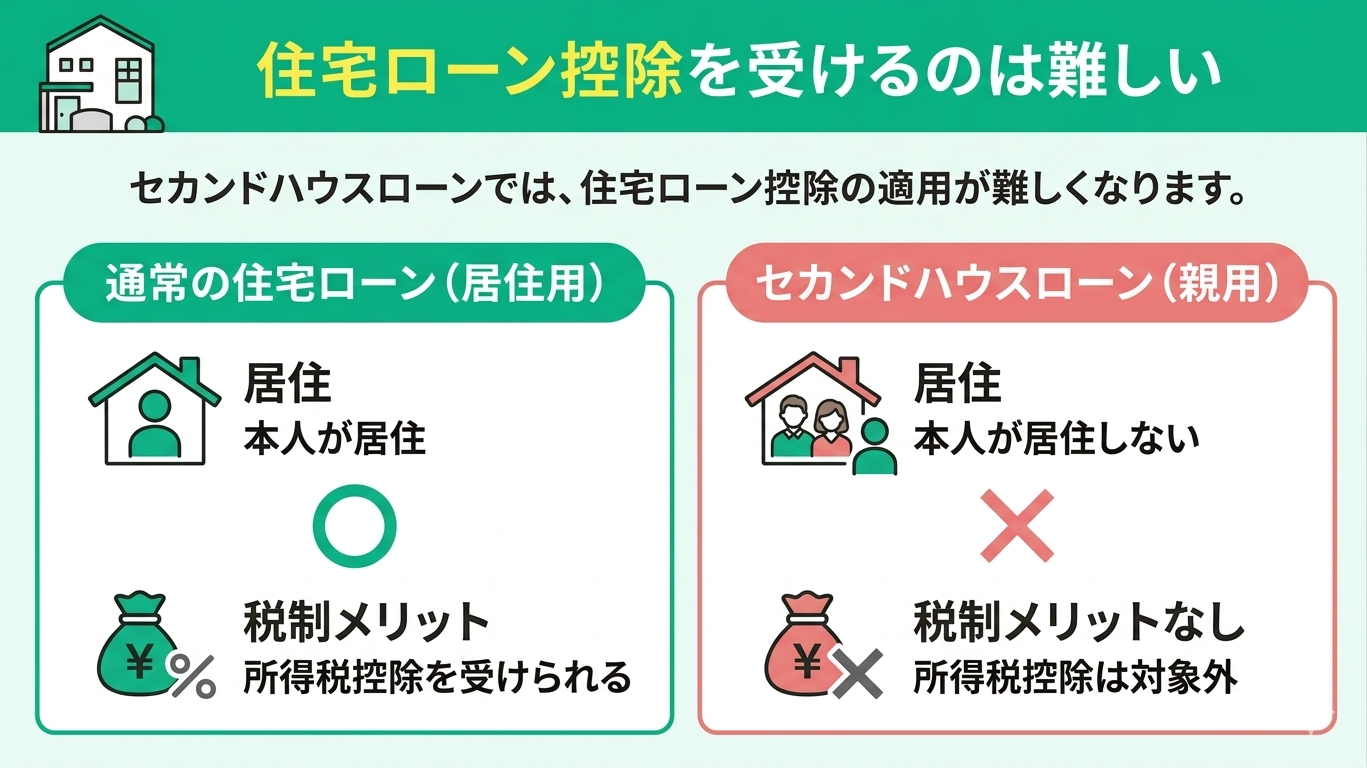

住宅ローン控除を受けるのは難しい

セカンドハウスローンのデメリットとして、住宅ローン控除の適用が難しい点が挙げられます。

住宅ローン控除は原則として本人が居住する住宅が対象であり、本人が居住せず親だけが住む場合は対象外となるケースが一般的です。

例えば、自分は別の自宅に住みながら、親のために住宅を購入してセカンドハウスローンを利用した場合、その住宅は「本人の居住用」とはみなされません。

このようなケースでは、年末のローン残高に応じた所得税の控除を受けることができず、税制上のメリットが得られない点に注意が必要です。

住宅ローン控除の有無は、総支払額に大きく影響します。控除が使えない前提で資金計画を立てておかないと、想定より負担が増える可能性があります。

また、居住実態の判断は形式ではなく実態ベースで見られるため、安易な判断はリスクにつながります。

税制メリットだけで購入を決めるのではなく、維持費や利用頻度も含めて総合的に判断することが重要です。

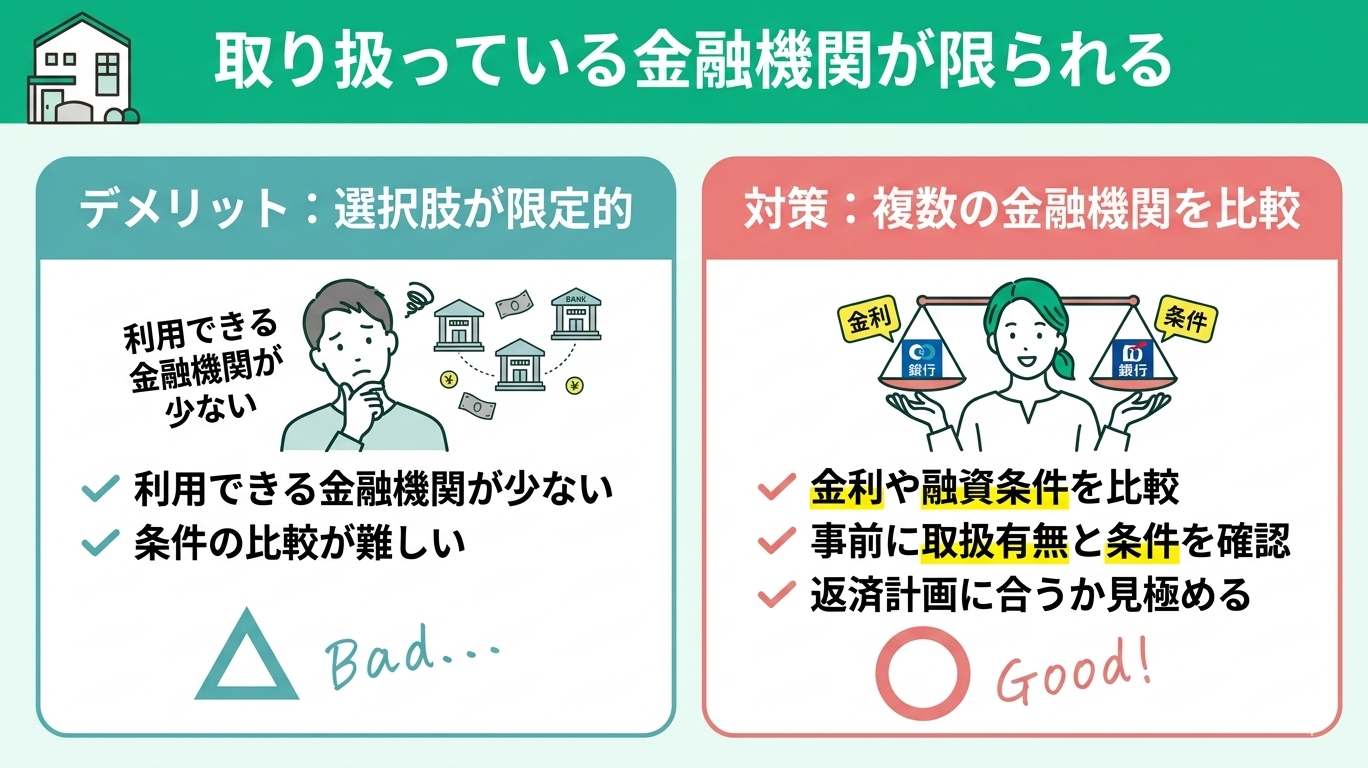

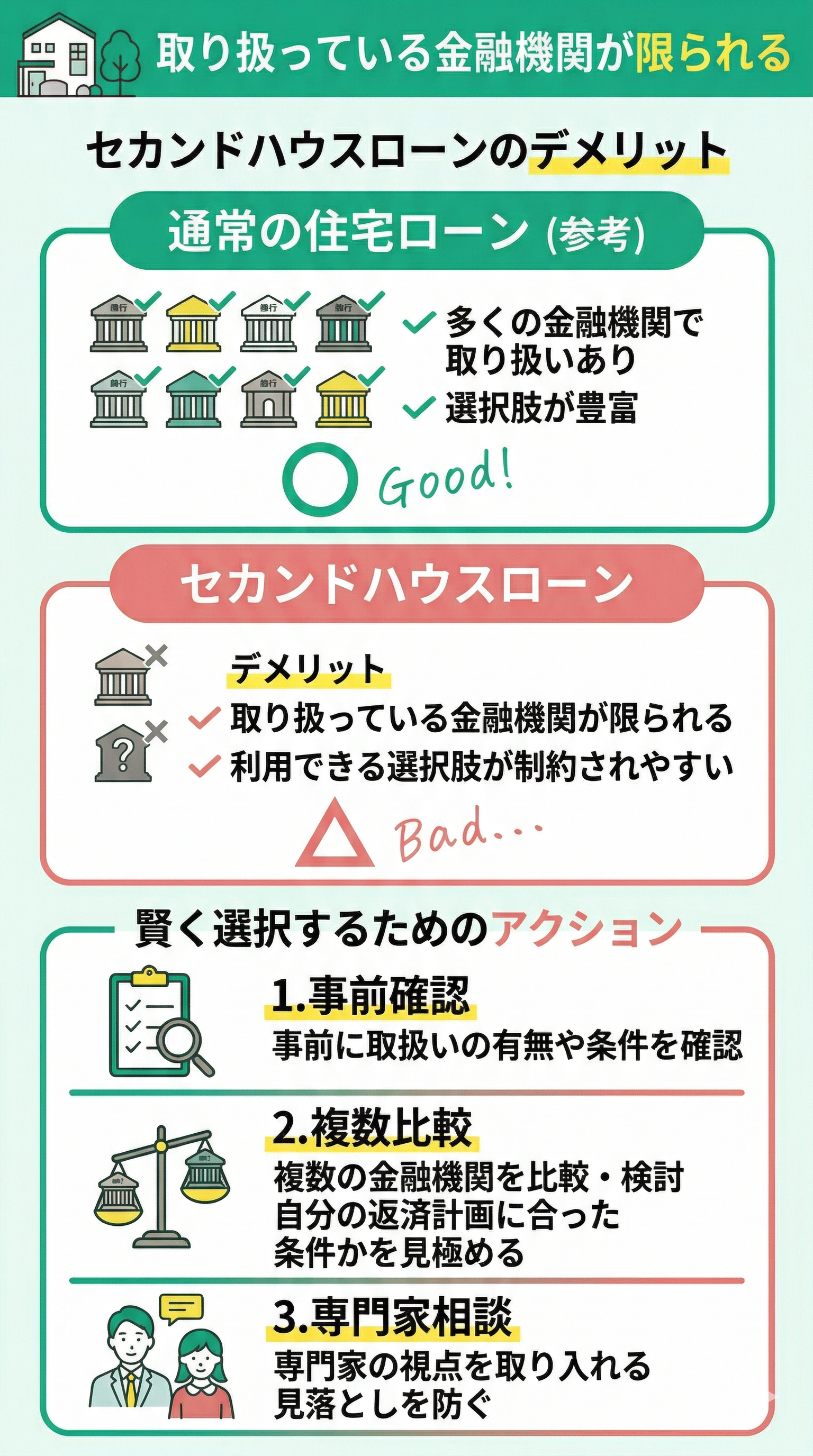

取り扱っている金融機関が限られる

セカンドハウスローンのデメリットとして、取り扱う金融機関が限られる点が挙げられます。すべての銀行で提供されているわけではなく、利用できる選択肢が制約されやすいのが特徴です。

また、同じ商品でも金利や融資条件は金融機関ごとに異なるため、単一の情報だけで判断するのは適切ではありません。

事前に取り扱いの有無や条件を確認し、複数の金融機関を比較したうえで、自身の状況に合った選択を行うことが重要です。

選択肢が限られる場合、比較が不十分なまま決定してしまうケースが少なくありません。しかし、金利や諸費用の違いは総支払額に大きく影響します。

特にセカンドハウスローンは条件差が出やすいため、1社だけで判断するのは避けるべきです。

複数の金融機関を比較しつつ、自分の返済計画に合った条件かを見極めることが重要です。必要に応じて専門家の視点を取り入れることで、見落としを防ぐことにつながります。

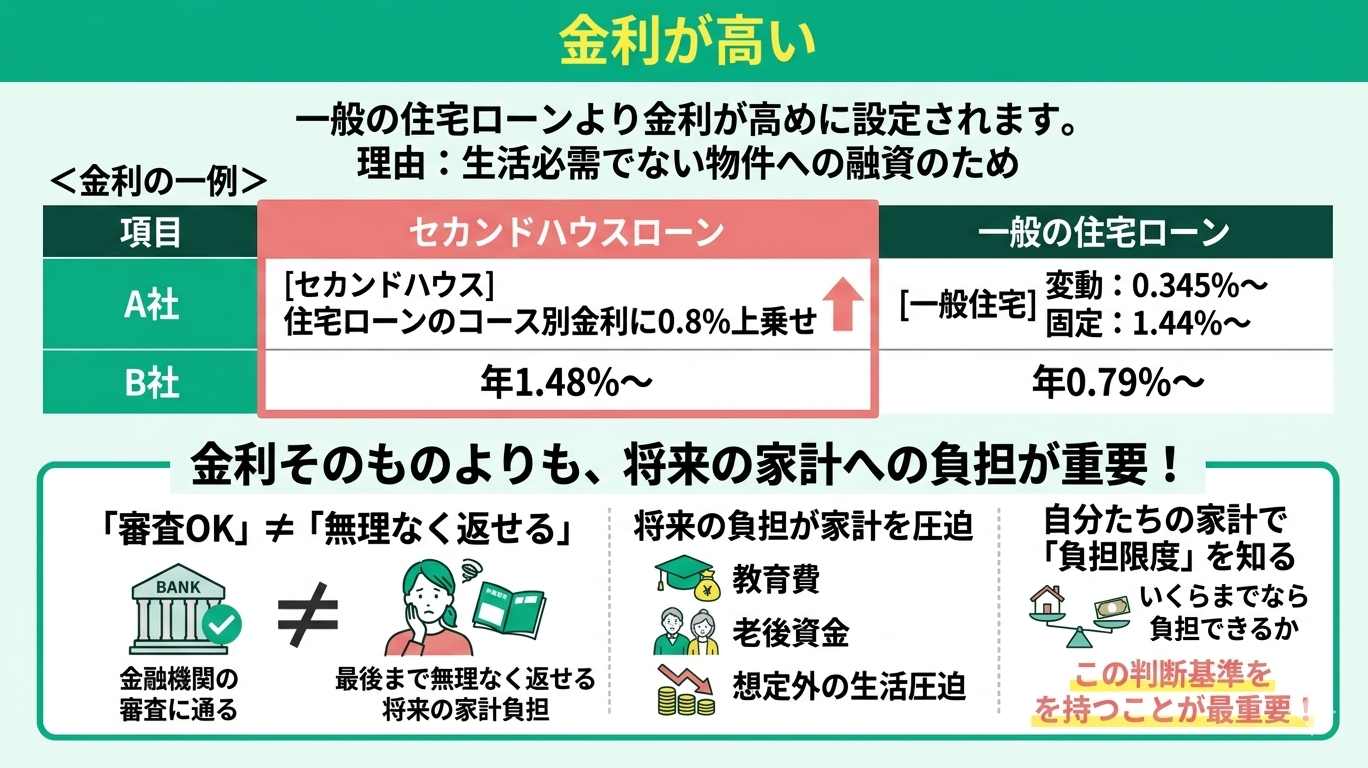

金利が高い

セカンドハウスローンのデメリットとして、一般の住宅ローンより金利が高めに設定される点が挙げられます。生活必需ではない物件への融資であるため、金融機関はリスクを考慮して金利を上乗せする傾向があります。

<金利の一例>

| 項目 | セカンドハウスローン | 一般の住宅ローン |

|---|---|---|

| A社 | 住宅ローンのコース別金利に 0.8%上乗せ | 変動金利:0.345%~ 固定金利:1.44%~ |

| B社 | 年1.48%~ | 年0.79%~ |

例えば、通常の住宅ローン金利に0.5〜1.0%程度上乗せされると、その分総返済額が大きくなるため、余裕のある返済計画を前提に検討することが重要です。

セカンドハウスローンや親族居住用ローンは、通常の住宅ローンより金利が高く設定されているため、毎月の返済負担が想定以上に重くなりやすい点に注意が必要です。

ただし、本当に気をつけるべきなのは金利そのものではなく、その負担が将来の家計にどこまで影響するかです。

「審査に通るか」と「最後まで無理なく返せるか」は別物であり、教育費や老後資金まで含めて考えると、想定外に生活を圧迫するケースも少なくありません。

だからこそ重要なのは、銀行や商品の比較ではなく、自分たちの家計でいくらまでなら負担できるのかという判断基準を持つことです。

マネーキャリアでは、FPがキャッシュフロー表をもとに、現在の収支や将来の支出を踏まえて、無理のない予算ラインを具体的に可視化します。

仕組みを理解するだけでなく「自分の場合どうなるのか」まで整理できるため、後悔しない意思決定につながります。

将来の家計に不安を残さないためにも、まずは気軽にマネーキャリアの無料FP相談を活用してみてはいかがでしょうか。

住宅ローンが残っている家から引っ越し、親が住むというのは大丈夫?【補足】

住宅ローンが残っている家から引っ越し、親に住んでもらうことを検討している方もいるかもしれません。

住宅ローンは「契約者本人が居住すること」を前提としているため、ケースによっては契約違反とみなされる可能性もあります。

ここでは、「二世帯住宅の片方が残る場合」と「家族全員で転居する場合」の2つのケースに分けて、注意点や考え方を解説します。状況によって対応が異なるため、事前に確認しておくことが重要です。

二世帯住宅の片方が残る場合

住宅ローンが残る家に子どもが住む場合は、債務者が誰かによって対応が異なります。

親が債務者のまま転居すると、居住要件と担保の前提が変わるため、契約条件の見直しや金融機関への届出が必要となるケースがあります。

一方、子どもが債務者であれば、そのまま居住を継続できる可能性があります。

ただし、いずれの場合も無断での利用変更は認められないことが多く、事前に金融機関へ相談することが重要です。

このケースは見落とされがちですが、将来のトラブルにつながりやすいポイントです。名義変更や借り換えを伴う場合、返済負担や税金、相続への影響まで広がります。

重要なのは、単に住めるかではなく「家計として無理がないか」を確認することです。キャッシュフローで教育費や老後資金への影響を可視化し、親子双方にとって最適な形を整理しましょう。

家族全員で転居する場合

既存の住宅ローンが残る状態で家族全員が新居へ転居する場合、新旧2本のローンを同時に返済する二重ローンとなる可能性があります。

返済計画が成り立てば契約自体は可能ですが、金融機関の審査は厳しくなり、年収や返済負担率によっては借入が制限されるケースもあります。

無理のない資金計画を前提に、状況によっては既存ローンの完済や売却を含めた検討が必要です。

二重ローンは「払えるか」ではなく「将来も維持できるか」で判断すべきです。教育費や老後資金と重なるタイミングで負担が急増するケースも少なくありません。

キャッシュフローで数十年単位の支出を見える化すれば、無理のない借入上限や最適な選択肢が見えてきます。

売却・賃貸・借り換えなど複数の出口戦略を比較し、家計にとってリスクの低い形を選ぶことが重要です。

親が住む家の住宅ローンに悩んでいる人はFP相談がおすすめ

親が住む家の住宅ローンで迷っている場合は、銀行や金利の比較だけでなく「自分たちの家計で無理なく負担できるか」という視点で判断することが重要です。

教育費や老後資金、相続など将来にわたる支出も踏まえると、キャッシュフローで全体像を把握しておく必要があります。

しかし、こうした複雑な判断を一人で行うのは難しいため、住宅ローンで悩んでいる場合は専門家であるFPに相談して整理するのが有効です。

住宅ローンに関する相談が何度でも無料:マネーキャリア

住宅ローンの相談先に迷った場合は、無料で何度でも相談できるマネーキャリアのFP相談がおすすめです。

<マネーキャリアの特徴>

- 実績や満足度をもとに厳選されたFPのみが対応

- 担当者は全員FP資格を保有

- 住宅ローンだけでなく資産形成や家計全体まで相談可能

- 満足度98.6%、相談実績10万件以上の安心感

- 中立的な立場からのアドバイス

住宅ローンは親が住む家でも利用可能!【まとめ】

結論として、住宅ローンは親が住む家でも利用可能です。主な選択肢としては、親族居住用住宅ローンやセカンドハウスローンがあり、条件を満たせば借入自体は検討できます。

ただし、一般の住宅ローンと比べて金利や税制面の違い、取り扱い金融機関の制約などがあるため、単に利用できるかどうかだけで判断するのは適切ではありません。

将来の返済負担や家計への影響を踏まえたうえで、慎重に資金計画を立てることが重要です。

親の住まいのためのローンは、銀行選びだけで決めると後悔しやすい領域です。

相続や介護、教育費まで含めた将来の家計リスクを一人で見通すのは現実的ではありません。

マネーキャリアのFP相談では、特定の金融機関を勧めるのではなく、数十年単位のキャッシュフローを可視化し、人生全体で無理のない判断をサポートします。

「親孝行」が家計の負担にならないためにも、まずは専門家と一緒にライフプランを整理してみましょう。