監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの借り換えは確定申告の必要がある?

- 住宅ローン借り換え後の確定申告は必須ではない

- 住宅ローンを借り換えても住宅ローン控除を受けられる

- 新しい住宅ローンの残額などの書類を勤務先に提出

- 会社の年末調整の書類提出時期に間に合わない場合自分で申告

- 住宅ローンを借りて2年目以降は年末調整で申請できる

- 1年目は確定申告で申請

- 次年度以降は年末調整で申請

- 住宅ローンを借り換えたときの年末調整の書き方

- ①必要書類2種類を準備

- ②年度が正しいことを確認

- ③給与支払者の氏名住所を記入

- ④住宅借入金等特別控除額を記入

- 借り換え後の確定申告を自分でやる場合どうするの?

- 税務署の窓口・e-Taxシステム・郵送いずれかで申告

- 所得税控除を申請すれば住民税は自動的に控除される

- 住宅ローンの借り換え後も住宅ローン控除を受ける条件

- ①当初の住宅ローン返済に充てる

- ②住宅ローン控除を受ける条件を満たしている

- 住宅ローン控除継続に必要な書類

- ①給与所得者の(特定増改築等)住宅借入金特別控除申告書

- ②住宅取得資金に係る借入金の年末残高等証明書

- 借り換えを行った場合の住宅ローン控除額に注意!年末残高は?

- ①同じ金額か少ない金額で借り換えた場合

- ②借り換えで増額した場合

- 住宅ローン借り換え後の年末調整でのポイント

- 借り換えても控除期間は延長されない

- 場合によっては控除を受けられないことがある

- 住宅借入金等特別控除申告書を紛失してしまったら税務署に依頼

- 住宅ローンを借り換えるメリットはある?控除と比べてどう?

- 引き続き控除対象なら借り換えたほうが得

- 控除対象でない場合、控除額と支払利息を比較

- 借り換え以外でも繰上返済をすると住宅ローン控除が受けられないことがある

- 資産運用について迷ったらお金のプロに相談すべき理由

- まとめ:確定申告の準備をしておこう

住宅ローンの借り換えは確定申告の必要がある?

近年、総返済額や当面の返済額を抑えたい、金利上昇リスクを避けたいなどを理由に、住宅ローンの借り換えを検討している方が多くなっています。

住宅ローンを借り換えた際、「改めて確定申告が必要なのでは?」と不安になる方は多いですが、原則として確定申告は不要です。一般的に、借り換え後も引き続き住宅ローン控除を受ける場合は、勤務先の年末調整のみで手続きを完結できます。

ただし、控除を継続するには一定の要件を満たさなければなりません。また、手続きのタイミングによっては、ご自身で確定申告を行うケースも出てきます。

そこで、どのような場合に確定申告が不要で、どのような準備が必要なのかを専門家の視点で詳しく解説していきます。

住宅ローンの借り換えを検討している方の第一歩のお手伝いになれば幸いです。

住宅ローン借り換え後の確定申告は必須ではない

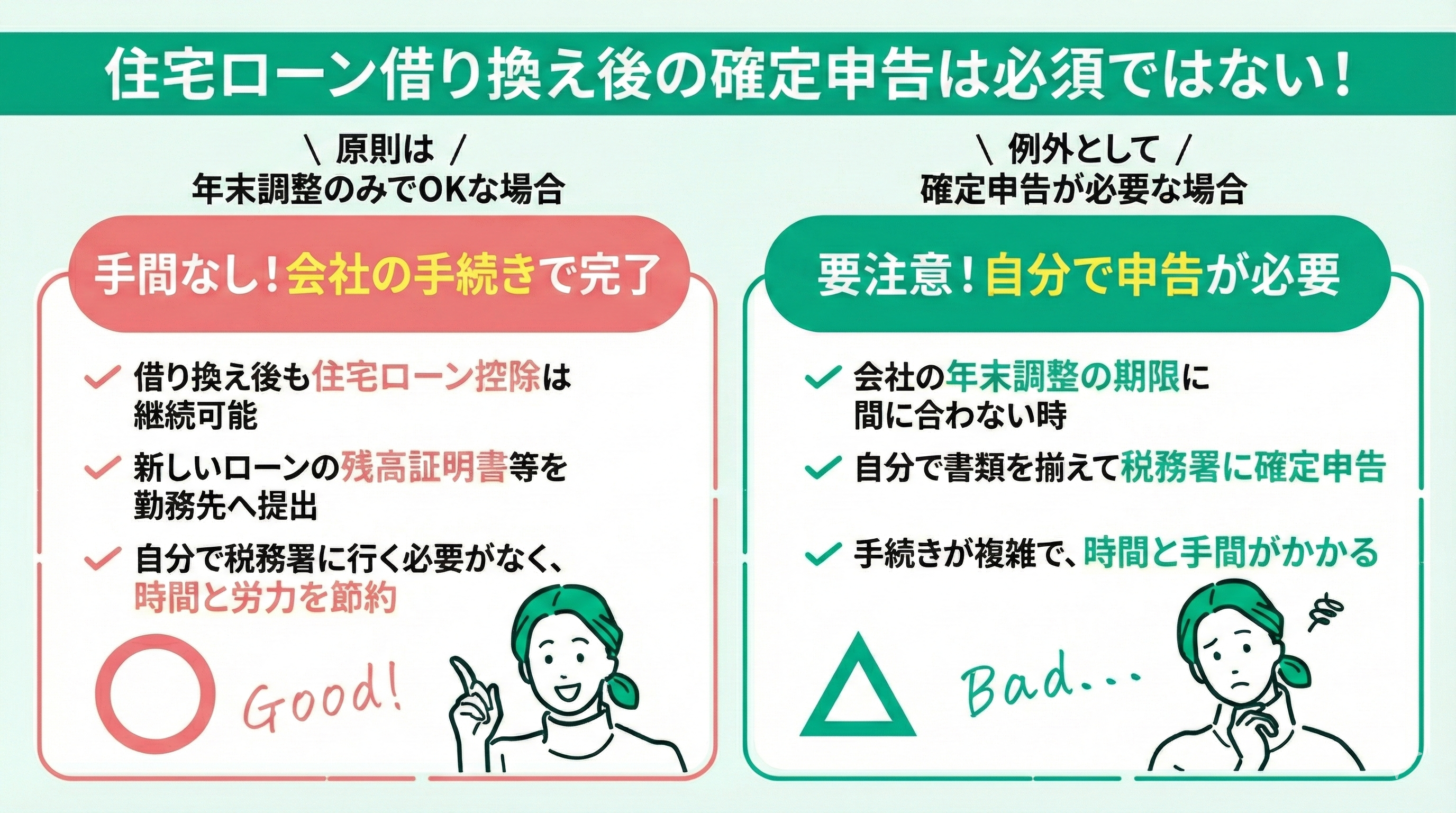

住宅ローンの借り換え後、確定申告は必ずしも必須ではありません。

というのは、住宅ローンの借り換え後に控除を受けるための手続きは、年末調整だけで可能だからです。

一方、通常住宅ローン控除の適用を受けるには、その年(1年目)に確定申告を行う必要があります。

そこで、ここでは住宅ローンを借り換える際、どのような場合に確定申告を行う必要があるのかを解説します。

住宅ローンを借り換えても住宅ローン控除を受けられる

住宅ローンを借り換えても、住宅ローン控除の適用を受けることができます。

しかも、確定申告は必ずしも必要ではなく、年末調整で申請することが可能です。

しかし、住宅ローンを借り換えるというのは、新たな住宅ローンを借り入れることによって、これまでの住宅ローンを消滅させるという行為のため、本来住宅ローン控除を受けることはできません。

そこで、住宅ローンの借り換え後も住宅ローン控除を受けるために、2つの条件を設定しています。

この条件については、後ほど解説します。

新しい住宅ローンの残額などの書類を勤務先に提出

住宅ローンを借り換えて、年末調整で申請する場合、新しい住宅ローンの残額など必要事項を記入した書類を勤務先に提出します。

ここでいう書類とは、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」などのことを言いますが、この書類についての詳細も後ほど解説します。

会社の年末調整の書類提出時期に間に合わない場合自分で申告

住宅ローンを借り換える場合、会社の年末調整で申請すれば、住宅ローン控除の適用を受けることができますが、書類の提出時期に間に合わない場合は、自分で確定申告しなければなりません。

確定申告する際には、毎年10月~11月頃に金融機関から送付されてくる「住宅取得資金に係る借入金の年末残高証明書」によって、住宅ローン残高を証明することになります。

住宅ローンを借りて2年目以降は年末調整で申請できる

1年目は確定申告で申請

通常の住宅ローンと住宅ローンの借り換えの違いは、住宅ローン控除の適用を申請する際、1年目に確定申告をする必要があるか否かという点です。

既に解説したとおり、通常の住宅ローンを利用する場合、住宅ローン控除の適用を申請するには、1年目に確定申告をする必要があります。

一方、住宅ローンを借り換える場合は、確定申告をする必要がなく、1年目から年末調整で住宅ローン控除の適用を申請することができます。

次年度以降は年末調整で申請

通常の住宅ローンを利用する際、次年度以降は年末調整で申請できます。

ただし、1年目の確定申告は必須になります。

住宅ローンを借り換えたときの年末調整の書き方

住宅ローンを借り換えた場合、控除を受けるためには、確定申告は必要ではなく年末調整だけで申請できます。

ここでは、年末調整の際に必要となる「給与所得者の(特定増改築等)住宅借入金特別控除申告書」の書き方について解説します。

①必要書類2種類を準備

住宅ローンを借り換えたときに年末調整をするには、必要書類が2種類あるため、準備しなければなりません。

年末調整に必要な2種類の書類は、次のとおりです。

- 給与所得者の(特定増改築等)住宅借入金特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

この2種類の書類については、後ほど解説します。

②年度が正しいことを確認

「給与所得者の(特定増改築等)住宅借入金特別控除申告書」(以下「申告書」という)を記入する際に、まず確認してほしいのが「年度が正しいのかどうか」です。

というのは、税務署から郵送される申告書は、9年分がまとめて送付されてくるからです。

9年分それぞれの年度が違うので、もし間違って記入し提出してしまうと、再提出することになってしまうかもしれません。

③給与支払者の氏名住所を記入

申告書の年度を確認したら、給与支払者の氏名・住所を記入します。

ここでいう給与支払者は「会社」になるので、会社の名称・住所を記入することになります。

具体的には、申告書に次のように記載されています。

- 給与支払者の名称(氏名)

- 給与支払者の所在地(住所)

それぞれの記入欄に、「会社名」「会社の住所」を記入します。

④住宅借入金等特別控除額を記入

最後に住宅借入金等特別控除額を計算した上で、記入します。

申告書には、わかりやすいように①~⑭までの数字が割り振ってありますが、すべてを埋める必要はありません。

そこで、主に記入する箇所を中心に解説します。

申告書の中で主に記入する箇所は、①~⑭のうち7~8ヵ所と印のない3ヵ所の10ヵ所程度になります。

基本的には「住宅取得資金に係る借入金の年末残高等証明書」(以下「年末残高証明書」という)と申告書の中央下に記載された「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」(以下「特別控除証明書」という)を参考に記入します。

以下、申告書に住宅借入金等特別控除額の記入の仕方を具体的に解説します。

ここで示した①~⑭の数字は、申告書に記載のある数字と一致しています。

決して、順番の数字ではないので、除いている数字があります。

①「新築又は購入に係る借入金等の年末残高」

年末残高証明書を参考に転記する。

②「家屋又は土地等の取得対価の額」

③「家屋の総床面積又は土地等の総面積のうち居住用部分の床面積又は面積の占める割合」

特別控除証明書を参考に、ロ、ホ、ハ、ヘ欄に記載された数字を転記する。

④「取得対価の額に係る借入金等の年末残高」(①と②の少ない方)

⑤「居住用部分の家屋又は土地等に係る借入金等の年末残高」(④ × ③)

④、⑤それぞれのカッコ書きの指示に従って、記入する。

⑪「(特定増改築等)住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高」(⑤ + ⑩)

カッコ書きの指示に従って、記入する。

⑭「(特定増改築等)住宅借入金等特別控除額」(⑪ × 1%)(100円未満の端数切捨て)

カッコ書きの指示に従って、記入する。

「年間所得の見積額」

前回の源泉徴収票に記載された「給与所得控除後の金額」を転記する。

「連帯債務による住宅借入金等の年末残高」

連帯債務がある場合に、残額を合算した金額を記入する。

「備考」欄

連帯債務の場合に、他の連帯債務者(氏名・住所・勤務先)、自身の負担額を記入する。

借り換え後の確定申告を自分でやる場合どうするの?

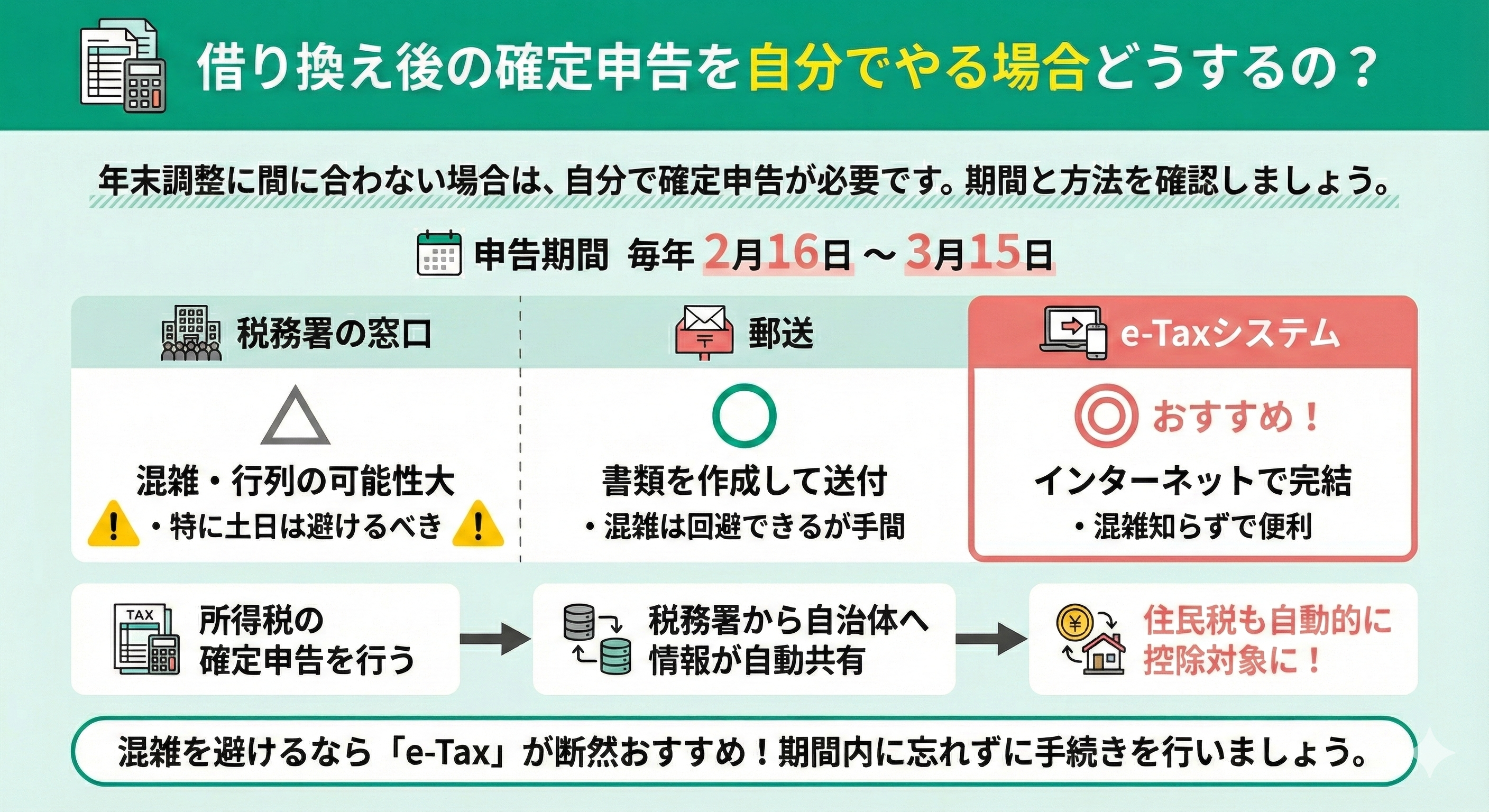

住宅ローンを借り換える場合、年末調整で申請することが可能ですが、間に合わない場合、確定申告を自分でやる必要があります。

この場合、どうすればいいのか、よくわからないという方もいるのではないでしょうか。

ここでは、住宅ローンの借り換え後の確定申告を自分でやる場合、どうすればいいのかを解説します。

税務署の窓口・e-Taxシステム・郵送いずれかで申告

住宅ローンの借り換え後の確定申告は、通常の確定申告と変わらず、毎年2月16日~3月15日の期間中に税務署の窓口・e-Taxシステム・郵送のいずれかの方法で申告します。

e-Taxとは「国税電子申告・納税システム」のことで、所得税の確定申告ができるほか、贈与税、法人税、消費税、酒税、印紙税などの申告、届出や申請等をインターネットで手続きすることができます。

また、e-Taxにはインターネットバンキングやペイジー(Pay-easy)を利用した税金納付も含まれます。

3つの確定申告方法の中で、避けてほしいのは税務署の窓口での確定申告です。

というのは、毎年確定申告の期間中は大変混雑するからです。

特に確定申告期間中に税務署が土日に対応する場合があるのですが、大変混雑して場合によっては行列になっていることもあります。

そのため、e-Taxによる確定申告がおすすめです。

所得税控除を申請すれば住民税は自動的に控除される

住宅ローン控除によって控除されるのは所得税になりますが、住民税も自動的に控除されるため、控除の対象になります。

というのは、会社で年末調整を行うことで、会社から税務署、各地方自治体へ情報が共有されるからです。

その結果、住宅ローン控除の対象は、所得税と住民税になるのです。

住宅ローンの借り換え後も住宅ローン控除を受ける条件

住宅ローンを借り換えたとしても、住宅ローン控除の適用を受けることができます。

しかも、確定申告しなくても、年末調整で申請することも可能です。

ただし、住宅ローンの借り換え後も住宅ローン控除を受けるためには、2つの条件を満たす必要があります。

そこで、ここでは住宅ローンの借り換え後も住宅ローン控除を受ける2つの条件について、解説します。

①当初の住宅ローン返済に充てる

まず、住宅ローンの借り換え後も住宅ローン控除を受けるための1つ目の条件は、借り換えによって新たに借り入れた住宅ローンが、当初の住宅ローンの返済を目的としたものであることです。

そのため、借り換えた資金が実際に当初の住宅ローン返済に充てられていることを、客観的に確認できる必要があります。この点を確認する資料の一つとして、不動産登記簿の内容が参考になります。

なぜなら、借り換えに伴い、借り換え前の金融機関の抵当権が抹消され、新たに借り換え後の金融機関の抵当権が設定されていることが確認できれば、借り換え資金が当初の住宅ローン返済に充てられたことを裏付ける事情となるからです。

②住宅ローン控除を受ける条件を満たしている

次に住宅ローンの借り換え後も住宅ローン控除を受けるための2つ目の条件は、「住宅ローン控除を受ける条件を満たしている」ことです。

つまり、初めて住宅ローンを申請し、住宅ローン控除を受けた当初の条件を満たす必要があるということです。

住宅ローン控除の条件には、いくつかの条件があるのですが、なかでも重要な条件は次の2つです。

- 住宅ローン控除を受ける年の所得金額が2,000万円以下であること

- 住宅ローンの返済期間が10年以上であること

このように①、②の条件を満たせば、住宅ローンの借り換え後も住宅ローン控除を受けることが可能になります。

住宅ローン控除継続に必要な書類

住宅ローンの借り換え後も住宅ローン控除を受けるために、2つの条件を満たしたら、年末調整の際に会社に必要書類を提出すれば、住宅ローン控除継続の手続きをすることができます。

ここでいう必要書類とは、次の2つです。

- 給与所得者の(特定増改築等)住宅借入金特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

ここでは、この2つの必要書類について、それぞれ解説します。

①給与所得者の(特定増改築等)住宅借入金特別控除申告書

「給与所得者の(特定増改築等)住宅借入金特別控除申告書」は、住宅ローンを利用した場合、住宅ローン控除の適用を受けるために必要な書類になります。

この書類は、初めて住宅ローンを申請した年に税務署から発行され、郵送されます。

もし紛失してしまったら、税務署に問い合わせれば、再発行してくれます。

②住宅取得資金に係る借入金の年末残高等証明書

「住宅取得資金に係る借入金の年末残高等証明書」は、住宅ローン控除額を計算するために必要な書類になります。

この書類は税務署ではなく、住宅ローンを契約した金融機関から送付されます。

12月31日時点の住宅ローン残高を証明する書類で、送付時期は金融機関によって異なりますが、例年10月~翌年1月頃にかけて送付されます。

身に覚えがない場合、金融機関に問い合わせてください。

借り換えを行った場合の住宅ローン控除額に注意!年末残高は?

住宅ローンの借り換えを行った場合、対象となる住宅ローン控除額は、常に同じ控除額になるわけではなく、次の2つに場合分けされます。

- 同じ金額か少ない金額で借り換えた場合(A≧B)

- 借り換えで増額した場合(A<B)

そこで、次のように仮定した場合、①②それぞれの対象となる住宅ローン控除額の計算方法を解説します。

- A = 借り換え直前における当初の住宅ローン等の残高

- B = 借り換えによる新たな住宅ローン等の借入時の金額

- C = 借り換えによる新たな住宅ローン等の年末残高

①同じ金額か少ない金額で借り換えた場合

次のように仮定します。

- A = 借り換え直前における当初の住宅ローン等の残高

- B = 借り換えによる新たな住宅ローン等の借入時の金額

- C = 借り換えによる新たな住宅ローン等の年末残高

同じ金額か少ない金額で借り換えた場合、

- A≧B

という数式になります。

この場合、対象となる住宅ローン控除額は「C」となります。

②借り換えで増額した場合

次のように仮定します。

- A = 借り換え直前における当初の住宅ローン等の残高

- B = 借り換えによる新たな住宅ローン等の借入時の金額

- C = 借り換えによる新たな住宅ローン等の年末残高

借り換えで増額した場合の数式は、次のようになります。

- A<B

しかしこの場合、①のように対象となる住宅ローン控除額が「C」となるわけではありません。

対象となる住宅ローン控除額は、次の数式によって求められます。

- C×A/B

住宅ローン借り換え後の年末調整でのポイント

住宅ローン借り換え後に住宅ローン控除の適用を受けるには、会社の年末調整の際に必要書類を提出することで申請できます。

そこで、住宅ローン借り換え後の年末調整でのポイントについて、解説します。

借り換えても控除期間は延長されない

住宅ローンの借り換え後に年末調整を行う際のポイントとして、まず挙げられるのは、住宅ローンを借り換えても控除期間は延長されないという点です。

住宅ローン控除の適用期間は、住宅の取得時期や要件によって10年または13年と定められていますが、借り換えを行ったからといって、この控除期間が新たに延びることはありません。

たとえば、住宅ローン控除の適用を受け始めてから4年後に借り換えを行った場合、残りの控除期間は、当初の控除期間から経過年数を差し引いた年数となります。

このように、住宅ローンを借り換えても控除期間は当初に定められた年数(10年または13年)の範囲内で通算管理される点には注意が必要です。

場合によっては控除を受けられないことがある

住宅ローンを借り換えると、場合によっては住宅ローン控除を受けられないことがあるので注意が必要です。

というのは、住宅ローン控除を受ける条件である「10年以上の償還期間」に該当しなくなることがあるからです。

そのため、住宅ローンの借り換えをする場合には、この点を考慮する必要があります。

住宅借入金等特別控除申告書を紛失してしまったら税務署に依頼

既に解説しましたが、住宅ローンの借り換え後も住宅ローン控除を継続するためには、次の2種類の書類が必要になります。

- 給与所得者の(特定増改築等)住宅借入金特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

住宅ローン借り換え後の年末調整の際、「給与所得者の(特定増改築等)住宅借入金特別控除申告書」を紛失してしまったら、税務署に再発行を依頼してください。

すぐに対応してくれます。

また、「住宅取得資金に係る借入金の年末残高等証明書」を紛失してしまったら、発行元の金融機関に問い合わせてください。

住宅ローンを借り換えるメリットはある?控除と比べてどう?

住宅ローンの借り換えを検討する場合、次の視点が重要になります。

- 住宅ローンを借り換えるメリットはあるか?

- 住宅ローンの借り換えを住宅ローン控除と比べるとどうか?

そこで、この視点を踏まえて、次の場合の解説をします。

引き続き控除対象なら借り換えたほうが得

住宅ローンの借り換えを検討する場合、住宅ローンを借り換えるメリットはあるかという視点が重要です。

住宅ローンを借り換えたとしても、引き続き住宅ローン控除の対象なら、住宅ローンを借り換えたほうがお得です。

というのは、住宅ローンを借り換えるメリットがあるからです。

控除対象でない場合、控除額と支払利息を比較

住宅ローンの借り換えによって、住宅ローン控除の対象でなくなってしまう場合、本来適用されるはずだった住宅ローン控除額と住宅ローン支払利息を比較することが重要です。

仮に住宅ローン支払利息よりも住宅ローン控除額のほうが大きければ、住宅ローンを借り換えるメリットがあるいうことになります。

借り換え以外でも繰上返済をすると住宅ローン控除が受けられないことがある

住宅ローンの借り換え以外でも繰上返済をすると、住宅ローン控除を受けられないことがあるので注意が必要です。

というのは、期間を短縮することによる繰上返済を行う場合に、住宅ローン控除を受ける条件である「10年以上の償還期間」に該当しなくなることがあるからです。

そのため、住宅ローンの繰上返済をする場合には、この点を考慮する必要があります。

資産運用について迷ったらお金のプロに相談すべき理由

ここまで住宅ローンの借り換えに確定申告は必要あるかなどについて、詳細に解説してきました。

とはいえ、住宅ローンだけでなく資産運用について、

「どんな商品で運用すればいいかわからない…」

「自分に合った運用商品ってあるのかな…」

このような悩みを抱える方は多いでしょう。

結論から言うと、そのような方は、お金のプロであるFP(ファイナンシャルプランナー)に相談することをおすすめします。

FPは、住宅ローンだけではなく、様々な金融商品を比較検討しながら、相談者の資産状況や家計の状況に合わせて最適な提案をすることができます。

まとめ:確定申告の準備をしておこう

この記事では、住宅ローンの借り換えに確定申告の必要があるのか、年末調整の際の計算方法や書類の書き方などについて解説してきました。

住宅ローンを借り換える際には、1年目に確定申告をする必要はなく、会社の年末調整で書類を提出すれば申請できます。

ただし、年末調整の際に書類提出が間に合わなかった場合は、自分で確定申告をしなければなりません。

この点が、1年目に確定申告をする必要がある通常の住宅ローンの利用との違いになります。

この記事では、住宅ローンの借り換えについて、主に次の点を解説しました。

- 住宅ローンを借り換えたとしても、住宅ローン控除の適用を受けることができる

- 住宅ローンの借り換え後も住宅ローン控除を受けるには、2つの条件がある

- 住宅ローン控除継続に必要な書類は、次の2種類です。 給与所得者の(特定増改築等)住宅借入金特別控除申告書 住宅取得資金に係る借入金の年末残高等証明書

現在住宅ローンを利用している方で、少しでも住宅ローンの負担を減らしたいと考えている方にとって、住宅ローンの借り換えは十分検討に値する有効な方法です。

そのため、この記事を読んで住宅ローンの借り換えの知識を持っておくと、実際の行動に生かすことができます。

マネーキャリアでは、他にも読んでいただきたい記事が多数掲載されていますので、ぜひご覧ください。