内容をまとめると

- 三井住友銀行の住宅ローンは大手ならではの安心感があるだけでなく、対応の早さや丁寧さなどさまざまなメリットがある。

- 三井住友銀行の住宅ローンの金利は、ネット銀行などと比較して高いことや疾病保障が有料といったデメリットが存在する。

- 三井住友銀行の住宅ローンはクロスサポートや疾病保障などの有料の付帯サービスが充実している。

- 三井住友銀行の住宅ローンの電話相談は、土日祝日、夜間も対応しているので、平日は仕事で忙しい方も気軽に相談ができる。

- 住宅ローンはプランが複雑であり専門家への相談が重要であるが、銀行の窓口では相手の視点が偏るため、マネーキャリアのようなFP相談窓口で客観的な意見を受ける人が増えている。

監修者ファイナンシャルプランナー

この記事の目次

- 三井住友銀行の住宅ローン相談の評判

- 三井住友銀行の住宅ローン相談のメリット・デメリット

- 三井住友銀行の住宅ローン相談のメリット

- 三井住友銀行の住宅ローン相談のデメリット

- 三井住友銀行の住宅ローンの特徴

- 固定金利は高め

- 夫婦どちらかにもしものことがあるとローン返済が免除

- 46歳未満であれば8大疾病保障付住宅ローンをお得に利用できる

- 補足:三井住友銀行の住宅ローン相談は予約が必要?

- 補足:三井住友銀行の住宅ローン相談は電話対応している?

- 補足:三井住友銀行の住宅ローン相談は土日や夜間でも可能?

- 住宅ローンの融資を受ける金融機関を決める前に利用したいおすすめのサービス

- 住宅ローン相談におすすめの相談サービス:マネーキャリア

- まとめ:住宅ローン相談で困ったらマネーキャリアがおすすめ

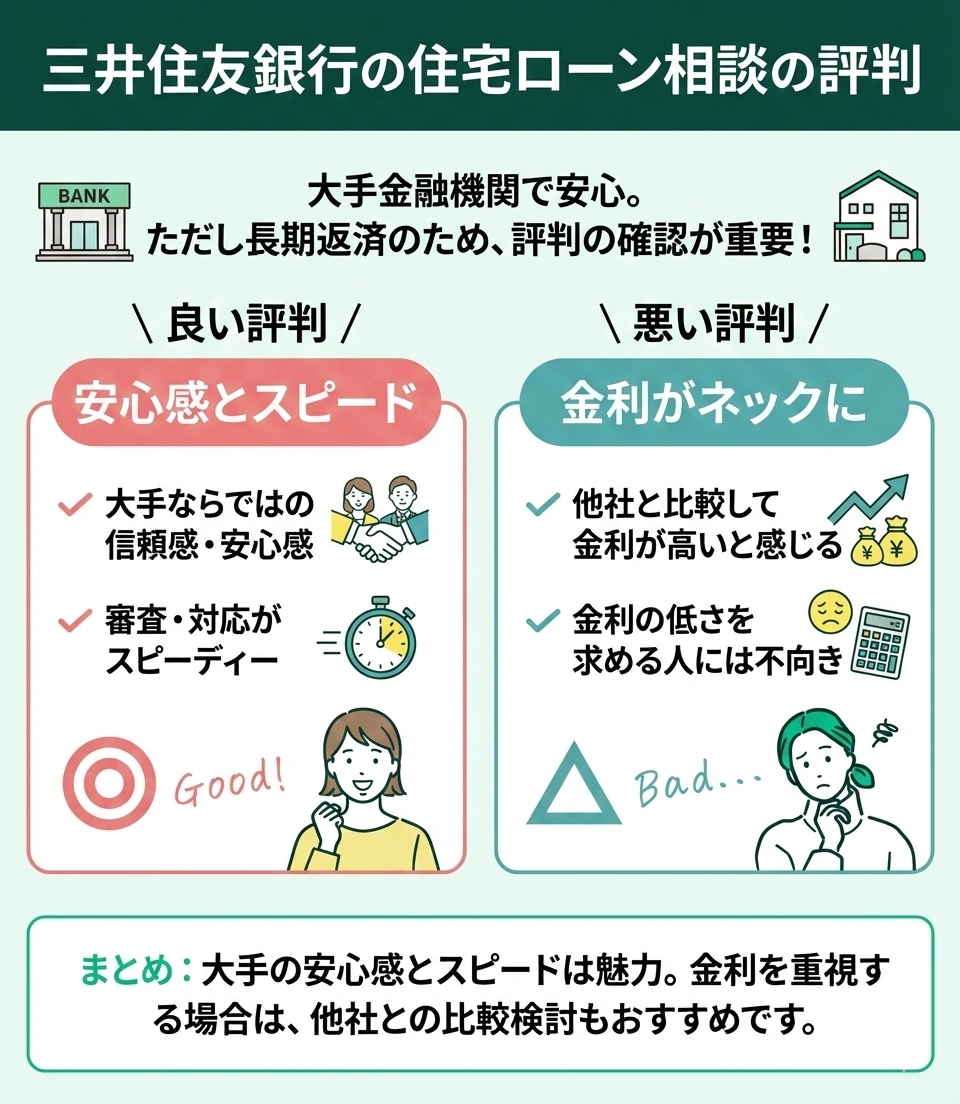

三井住友銀行の住宅ローン相談の評判

三井住友銀行は、日本でも有数の大手金融機関です。

三井住友銀行では、住宅ローンの取扱いがあり、多くの人がこれまで利用してきました。

しかし、住宅ローンを利用する人にとって気になるのは、実際に利用した人の口コミや評判です。

住宅ローンは貸与額が大きく、かつ何十年にもおよんで返済していくものであるため、ローンを組む金融機関の選択はとても重要です。

契約を検討している住宅ローンサービスについての評判も踏まえて考える必要があります。

三井住友銀行の住宅ローン相談の評判は以下の通りです。

【良い評判】

- 大手なので信用して借りられる

- 他社との比較はしていないが、いまのところ問題はない

- 審査がスピーディーで対応が早い

- 金利が他社よりも高い気がする

- 金利が安ければ良いのにと思う

三井住友銀行の住宅ローン相談のメリット・デメリット

三井住友銀行では、住宅ローンの利用を検討している人向けに、住宅ローン相談を行っています。

住宅ローンの利用を検討する際には、住宅ローン相談を利用することで、住宅ローンを利用する流れや審査のポイントなど多くのことを理解することが可能です。

ここでは、三井住友銀行の住宅ローン相談のメリット・デメリットを紹介します。

住宅ローンの契約を終えた後に「こんなはずじゃなかった」と後悔しないためにも、メリット・デメリットを事前におさえておくことは重要です。

三井住友銀行の住宅ローン相談のメリット

三井住友銀行の住宅ローン相談のメリットは次の通りです。

- 大手ならではの安心感

- 審査がスピーディー

- 対応が丁寧

- 他行よりも対応が速い

- 保障体制が充実している

- 全国に拠点が多い(対面でも相談しやすい)

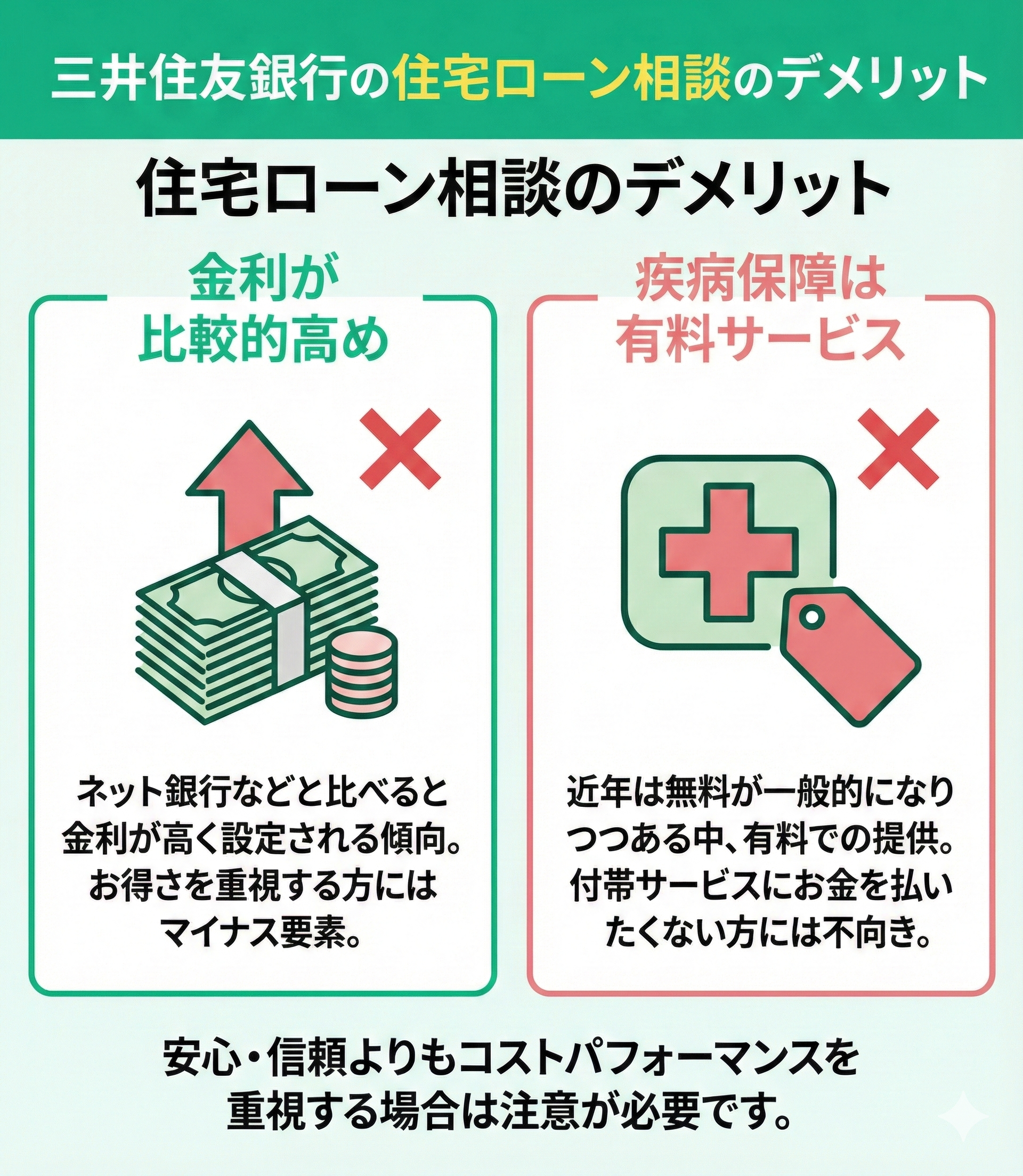

三井住友銀行の住宅ローン相談のデメリット

続いて、三井住友銀行の住宅ローン相談のデメリットを紹介します。

三井住友銀行の住宅ローン相談のデメリットは次の通りです。

- 金利が高い

- 疾病保障は有料

三井住友銀行の住宅ローンの特徴

住宅ローン選びにおいて、金利の数字だけで金融機関を決めてしまうのは早計です。

実際には、付帯サービスや団信(団体信用生命保険)の内容にこそ各行の個性が色濃く出るため、トータルでの比較検討が欠かせません。

中でも三井住友銀行の住宅ローンは、他行にはない独自のサービスを展開しており、ライフプランによっては非常に有力な選択肢となります。

ここでは、三井住友銀行ならではの特徴やメリットを解説します。自身にとって最適な借入先かどうか、最終的な判断を下すための材料としてぜひお役立てください。

固定金利は高め

住宅ローン選びで「固定金利」を重視される場合、三井住友銀行の利用には少々慎重になる必要があります。

2025年12月現在、三井住友銀行公式サイトに掲載されている金利(例:WEB申込専用住宅ローン/バランスパック等)の目安は以下の通りです。

※金利は金利プラン・審査結果・申込経路などで変わり、実際に適用されるのは借入実行時点の金利です。

| 比較項目 | 新規 | 借り換え |

|---|---|---|

| 変動 | 年0.595%~ | 年1.025%~ |

| 固定10年 | 年2.35%~ | 年3.20%~ |

上表の通り、固定10年は年2.35%~で、ネット銀行の中でも低金利水準として知られるPayPay銀行の固定10年:年1.710%(目安)などと比べると、決して低いとは言えない水準です。横並びで比較検討すると、固定金利の条件面ではネット銀行勢に軍配が上がるケースもあります。

しかし、その一方で新規の変動金利は年0.595%~と、メガバンクとしては競争力のある水準です。なおPayPay銀行は、公式案内で変動金利が年0.630%と示される一方、条件(優遇割・キャンペーン等)により年0.500%が適用となるケースもあります。

三井住友銀行での契約を検討中であれば、固定金利一本で考えるのではなく、メリットの大きい変動金利もあわせてシミュレーションしましょう。

夫婦どちらかにもしものことがあるとローン返済が免除

一般的な団信は、契約者本人しか保障されないことが多く、パートナーの身に起きた不測の事態には対応できないのが実情です。しかし、夫婦でローンを組む場合、パートナーに万が一のことがあっても住宅ローンの返済義務が残り、家計が困窮してしまうリスクが懸念されます。

そこで注目したいのが、三井住友銀行の「クロスサポート」です。この商品の特徴は、夫婦のどちらか一方に万が一のことがあれば、住宅ローンの残高が0円になる非常に手厚い仕組みです。

年0.18%の金利上乗せで、通常の団信では守れないパートナー分の返済リスクを解消できる点は大きなメリットです。

なおクロスサポートは、夫婦などふたりで連帯債務として借り入れる場合に、どちらかに万一のことがあれば残高が0円となる仕組みです。 ペアローン(それぞれが別契約)で組む場合は仕組みが異なるため、適用可否や設計は事前に確認しておきましょう。

二人の収入を合わせて返済計画を立てているのであれば、家計破綻を防ぐための方法として検討してみましょう。

46歳未満であれば8大疾病保障付住宅ローンをお得に利用できる

46歳未満であれば、8大疾病保障付住宅ローンをお得に利用することができます。

8大疾病保障には、以下の病気が含まれます。

- 癌(上皮内ガンを除く)

- 脳卒中

- 急性心筋梗塞

- 高血圧症

- 糖尿病

- 慢性腎不全

- 肝硬変

- 慢性膵炎

三井住友銀行の住宅ローンは8大疾病保障を付けることで、保障開始日以降に対象の病気と診断されたり、就業できない状態になったりして所定の条件を満たした場合、住宅ローン残高が0円になります。

※保障開始日は「ご融資日から3ヵ月を経過した日の翌日」です。

この8大疾病保障付住宅ローンは借入時の年齢が18歳以上~46歳未満で加入した場合、保障内容が手厚いプランを選べるのが特徴です。

以下のような条件で、8大疾病保障付住宅ローンは借り入れが可能です。

借入時の年齢:18歳以上~46歳未満

| 対象の疾病 | 18歳以上~46歳未満 |

|---|---|

| ガン (上皮内ガンを除く) | ガンと診断されたら住宅ローン残高0円 |

| 脳卒中 急性心筋梗塞 | 所定の状態が60日以上継続したと診断された場合、住宅ローン残高0円 |

| 高血圧 慢性膵炎 糖尿病 慢性腎不全 肝硬変 | ・就業不能状態が1ヵ月を超えて継続→約定返済相当額最長12ヶ月間保障

・就業不能状態が13ヵ月を超えて継続→ 住宅ローン残高0円 |

| 病気もしくはケガで入院 | ・入院が継続して約定返済日が到来→約定返済相当額1回分を保障

・入院が1ヵ月を超えて継続→入院一時金10万円 |

続いて、借入時の年齢が46歳以上~56歳未満の方の場合について説明します。

借入時の年齢が46歳以上~56歳未満の方は、8大疾病保障の対象となった場合、次の内容の保障が適用されます。

- 就業不能状態→約定返済相当額最長12ヶ月間保障

- 就業不能状態が1ヶ月以上→就業不能一時金10万円

- 就業不能状態が12ヶ月以上→住宅ローン残高0円

なお、8大疾病保障を付けるには、基本的に住宅ローン金利に年+0.3%の金額を上乗せします。

また、18歳以上~46歳未満の方は、上乗せを抑えた【ライト】(年+0.1%)を選べる場合があります(ただしライトは付加できない特約があるため、保障範囲の違いは事前に確認しましょう)。

保障を利用する場合は、支払額を算出した上で申し込むようことがおすすめです。

▼マネーキャリアの公式サイト

補足:三井住友銀行の住宅ローン相談は予約が必要?

三井住友銀行の住宅ローン相談は、待ち時間の短縮や担当者の確保の観点から予約しておくのが安心です。

事前予約して出向くことで、店舗での待ち時間は少なく、相談内容に適した担当者に対応してもらうことができます。

住宅ローン相談は内容が多岐にわたるため、事前に予約をする際に、相談内容を伝えておくことで、担当者が事前に相談に必要な情報を用意することが可能です。

三井住友銀行で住宅ローンの契約を考えている方は、まずは電話で相談し、その後で店舗相談の予約をするという流れが一般的です。

▼マネーキャリアの公式サイト

補足:三井住友銀行の住宅ローン相談は電話対応している?

三井住友銀行の住宅ローン相談は電話対応もしています。

住宅ローン専用コンサルタントが、あなたのライフプランに合った提案をしてくれます。

電話で相談した後に、お近くの店舗でより詳しい相談をすることもできるため、電話相談をした後に、継続して相談をしたい旨を伝えることがおすすめです。

▼マネーキャリアの公式サイト

補足:三井住友銀行の住宅ローン相談は土日や夜間でも可能?

三井住友銀行の住宅ローン相談は、電話相談に限って土日や夜間も対応しています。

三井住友銀行の住宅ローンの電話相談(ネットローンプラザ)は以下の通りです。

- 平日 9:00~19:00

- 土日 10:00~18:00(12月31日~1月3日と5月3日~5日は除く)

なお、対面(店舗・ローンプラザ等)の受付は拠点により異なるため、希望エリアの営業時間を事前に確認しましょう。

店舗での相談時間は以下の通りになります。

- 原則平日9:00~15:00

住宅ローンの融資を受ける金融機関を決める前に利用したいおすすめのサービス

ここでは、住宅ローンの融資を受ける金融機関を決める前に利用したいおすすめの住宅ローン相談サービスについて説明します。

ここまで三井住友銀行の住宅ローンについて紹介してきましたが、実際に融資を受ける金融機関を決定するためには他の金融機関との比較検討することが重要です。

しかし、住宅ローンの融資を行っている金融機関は全国に数多くあり、自分で各金融機関の情報を集めるのはかなりの手間がかかります。

また、そもそも住宅ローンを取り扱っている金融機関に住宅ローンの相談をするのは客観性に欠けるため不安に思う人も少なくありません。

そこで、住宅ローン相談をする場合には、金融機関以外の相談先に相談することがおすすめです。

特におすすめの相談先は、相談実績が豊富なFPが無料で相談に乗ってくれるマネーキャリア。

さらに、マネーキャリアは金融機関ではなくFP相談窓口のため、住宅ローンのあっせんがなく、第三者の視点からアドバイスが可能です。

住宅ローン相談におすすめの相談サービス:マネーキャリア

住宅ローンに関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・住宅ローンに関する実績が豊富な相談員が数多く在籍しており、専門資格取得者も多数。

・住宅ローンに限らず、資産形成や総合的なライフプランなどさまざまな相談にも対応。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上の実績と信頼があるFP相談窓口です。

<マネーキャリアの利用料金>

マネーキャリアでは、お金のプロであるFPに無料で何度でも相談できます。相談開始〜完了まで一切料金は発生しません。

まとめ:住宅ローン相談で困ったらマネーキャリアがおすすめ

ここまで三井住友銀行の住宅ローン相談について解説してきました。

三井住友銀行の住宅ローンはメガバンクゆえの安心感があり、スピーディー、かつ丁寧な対応も特徴となっています。

また、三井住友銀行では、住宅ローンに関する相談も可能であり、借り入れに関して不安なことは何でも相談が可能です。

しかし、三井住友銀行だけでなく、そのほかの金融機関についてもなるべく多くの選択肢のなかから融資を受ける金融機関を検討した方が自分にあったプランは見つけやすいです。

そんな場合には、マネーキャリアの無料相談サービスを利用がおすすめ。FPが客観的な立場からあなたに合った住宅ローンサービスを提案してくれます。

さらに相談はオンラインでできるので、わざわざ店舗に来店しなくても自宅にいながら手軽に相談が可能です。

無料相談への登録は1分で完了するので、ぜひ気軽に相談して数多くの住宅ローン商品のなかから自分の状況に最も適した商品を選べるようにしましょう。