横浜銀行の住宅ローンでは様々なプランの検討が可能である一方、予約やアフターフォローの観点から不安を覚える方もいらっしゃいます。

そこでLINEから1分で専門家への相談を予約でき、無料で何度でも納得いくまで面談が可能なマネーキャリアが多く利用されているのです。

内容をまとめると

- 横浜銀行の良い評判として「保障が充実している」「金利が低い」が口コミに見られる。一方で気になる口コミとして「アフターフォローが無い」「手数料が高い」といった声が見られた。

- 横浜銀行の住宅ローンの特徴として「5つの限定特典が利用できる点」と「ネット銀行並みの金利水準」の2点が挙げられる。

- 横浜銀行で住宅ローンの相談をする場合、予め予約をしておくべき。対応時間は平日9:00-15:00,日曜10:30-16:00

- 住宅ローンには様々なプランやあり自分に適した料金形態や契約形態を選ぶ必要があるため、無料でFPに相談できるマネーキャリアを利用して、客観的な意見を求める人が増えている。

監修者ファイナンシャルプランナー

横浜銀行の住宅ローン相談の評判

お金に関する相談において参考になる指標の1つに利用者からの口コミがあります。

以下で横浜銀行で住宅ローンの相談をされた方の口コミから、良かった口コミと一方で気になった口コミの両方をまとめました。

なお、口コミは個人の感想であり、時期や担当者・店舗によって受け止め方が異なるため、内容はあくまで参考情報として捉えつつ、横浜銀行での住宅ローン相談が自分に合いそうか判断してください。

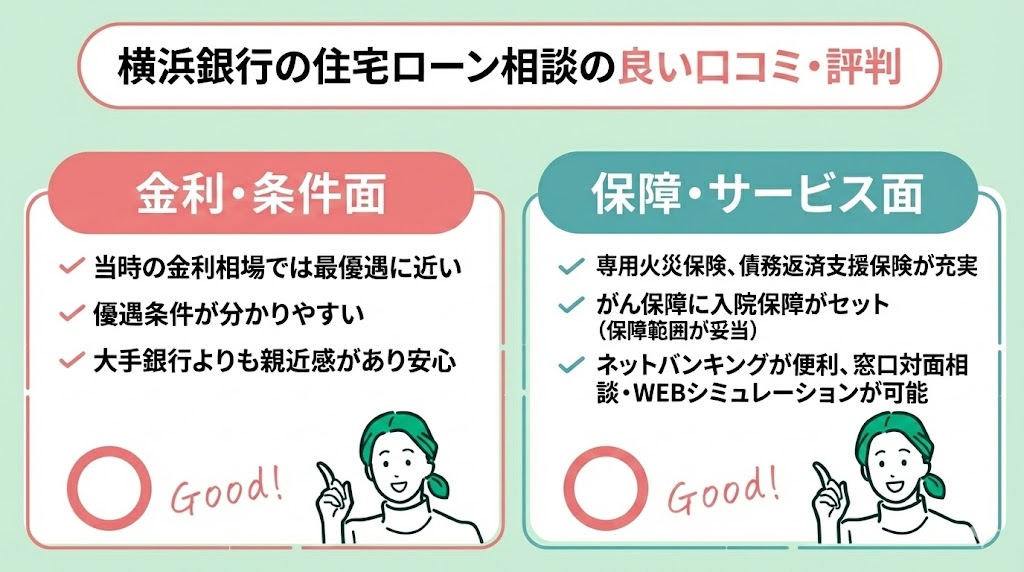

横浜銀行の住宅ローン相談の良い口コミ・評判

まずは良い口コミ・評判から見ていきます。

- 当時の金利相場では最優遇に近くて、優遇条件も分かりやすく、一般的だった。地方銀行ではあるが、ネットバンキングの活用範囲はネット銀行と変わりないと思う。

- 専用の火災保険があったり、債務返済支援保険があったりと保障が充実している。

- 窓口で対面相談できた点、WEBでシミュレーションできた点が良かった。

- 大手銀行よりも親近感があって、安心して借りられるのが決め手になった。

- がん保障に入院保障がセットになっている点が良い。保険料は少し高いかと思うが、保障範囲を考えれば妥当だと思う。

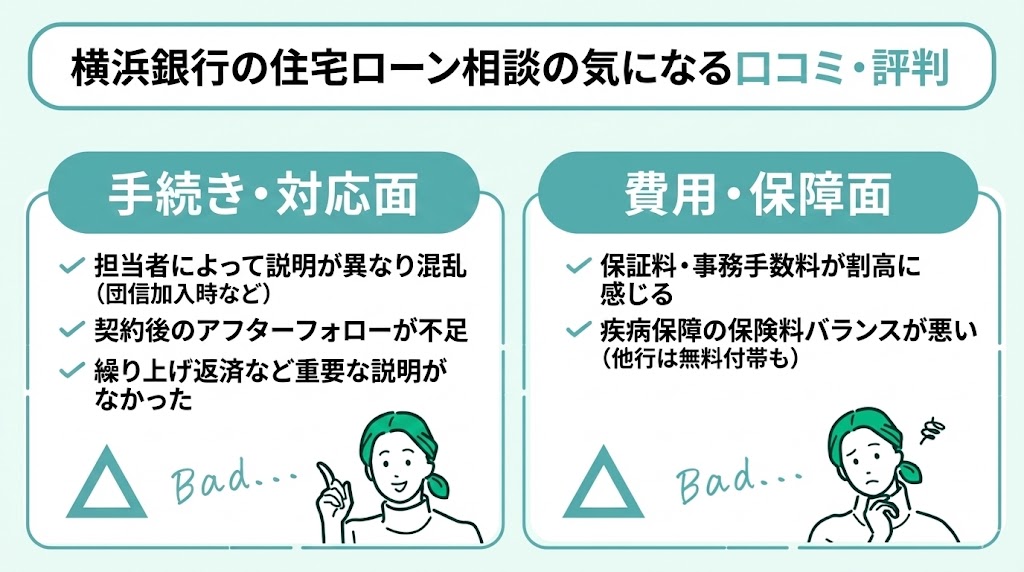

横浜銀行の住宅ローン相談の気になる口コミ・評判

続いて気になる口コミ・評判を見ていきます。

- 団体信用保険の加入時、担当者によって説明が違い、最終的には不要だった診断書を提出した。

- 契約して終わりでなくて、連絡などのアフターフォローは欲しい。

- 繰り上げ返済についての説明が無かった。 詳しく伝える必要があると思う。

(引用:オリコン顧客満足度調査)

- 保証料と事務手数料が必要で、少し割高に感じた。これならネット銀行の住宅ローンの方が総返済額は抑えられそうな気がする。

- 疾病保障の保険料バランスが悪いと思った。最近は疾病保障が無料付帯の銀行が多いので、わざわざ保険料を払ってまで追加する意味は無いと思う。

(引用:住宅ローンの達人)

気になる口コミ・評判としては「アフターフォローが無い」「手数料が高い」といった点がありました。

良い点も気になる点も多くの相談者の方が重視している項目であるのは間違いありません。

これらの口コミ・評判を踏まえた上で横浜銀行での相談が自分に合っているのか見極める必要があります。

横浜銀行の評判として、保障が充実している点や金利面に魅力を感じたという声がある一方で、アフターフォローの手薄さや手数料については気になる口コミも見られました。

とはいえ、住宅ローンは長期にわたって家計へ影響するため、保障内容だけでなく、相談時の説明の分かりやすさや契約後の対応まで含めて、納得して選びたい方が多いはずです。

そこで、住宅ローンの専門家にオンラインで無料で何度でも相談できるマネーキャリアを利用し、幅広い選択肢の中から自分に合うプランを一緒に比較・検討する方も増えています。

横浜銀行の住宅ローン相談のメリット・デメリット

続いて、横浜銀行の住宅ローン相談について、口コミ内容も踏まえながら、客観的な視点でメリット・デメリットを整理していきます。

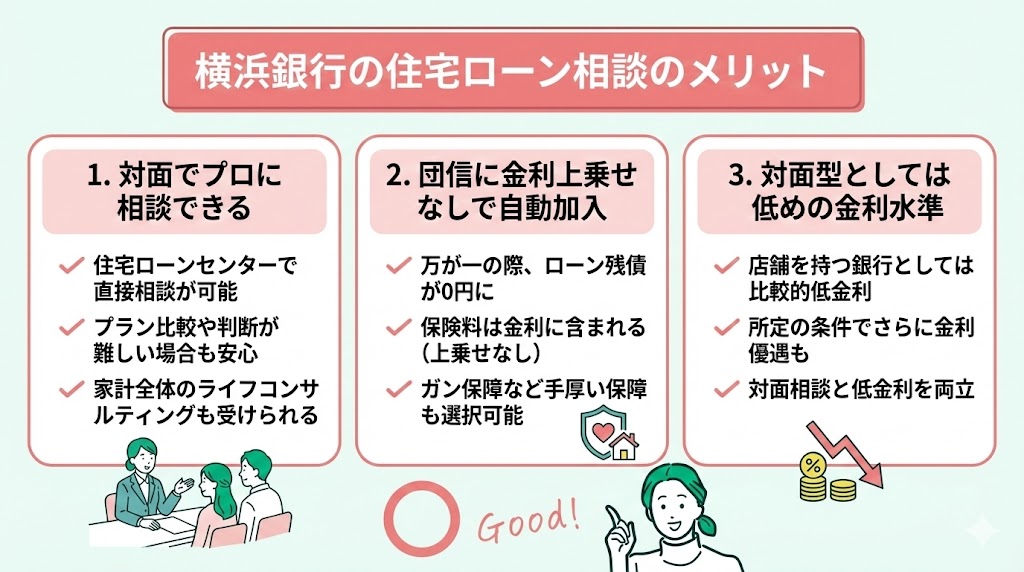

横浜銀行の住宅ローン相談のメリット

まずは横浜銀行の住宅ローン相談のメリットを見ていきます。

- 対面で相談しながらの手続きが可能

- 団体信用生命保険に自動的に加入

- 対面型の銀行としては低めの金利水準

それぞれのメリットを更に詳しく確認します。

1.対面で相談しながら住宅ローンの手続きが可能

住宅ローンはプランや条件が多く、自分だけで最適な内容を比較・判断するのが難しいケースが少なくありません。

しかし横浜銀行には、住宅ローンについてプロに対面で相談できる住宅ローンセンターがあります。営業時間や営業日はセンターごとに異なるため、来店前に確認し、必要に応じて予約しておくとスムーズです。

また、住宅ローンセンターではライフコンサルティングサービスを受けられる場合もあります。 住宅ローンに関してだけではなく、保険の見直しや、その他の借入に関してなど家計全体の相談に乗ってもらえるため、心強い存在といえるでしょう。

2.団体信用生命保険に金利上乗せなしで自動加入できる

団体信用生命保険とは住宅ローンの契約者に万が一があった場合や高度障害状態になった場合、ローンの残債が無くなる保険です。

横浜銀行の住宅ローンを組めば団体信用生命保険に自動で加入となります。

保険料は金利に含まれますので、金利の上乗せはありません。

例えばガン保障特約付きの団体信用生命保険なら、ガンと診断されれば住宅ローンの返済が免除されます。

このように保障が手厚い点も横浜銀行の住宅ローンの魅力といえます。

3.対面型の銀行としては低めの金利水準

一般的に住宅ローンは、実店舗を持つ銀行の方が運営コスト等が金利に反映されやすく、ネット銀行より金利が高めに設定される傾向があります。

一方、横浜銀行の住宅ローンは、融資手数料型の変動金利で年0.78%(2026年1月時点)となっており、所定の条件を満たして「さらにおトクな金利プラン」を適用すると年0.75%が目安です。

ネット銀行と比べると若干高めになる場合もありますが、対面で相談できる銀行としては比較的低めの水準といえるでしょう。 ※金利は毎月見直されるため、検討時は横浜銀行公式サイトの最新金利をご確認ください。

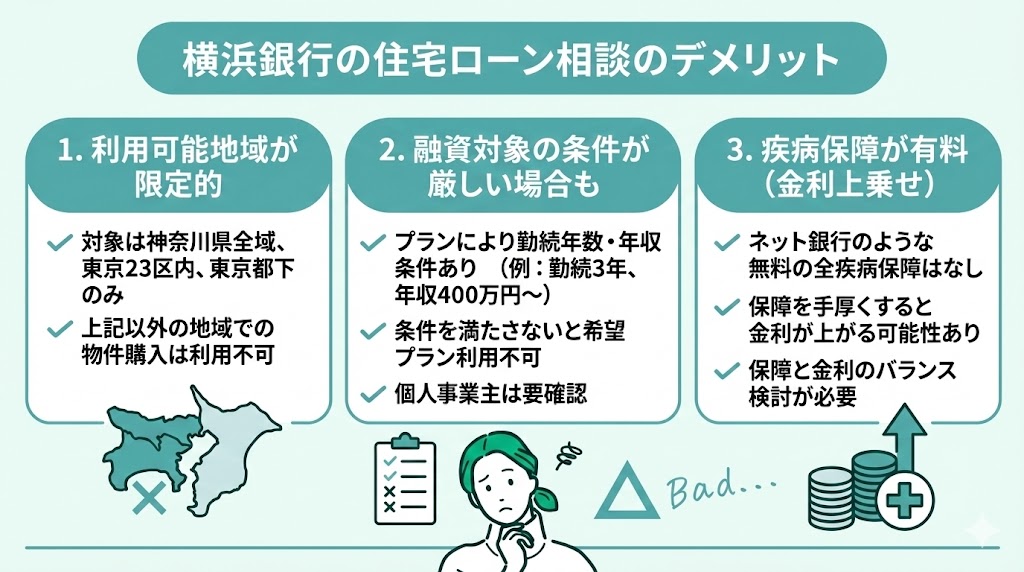

横浜銀行の住宅ローン相談のデメリット

続いて横浜銀行での住宅ローン相談のデメリットを見ていきます。

- 利用できる地域が神奈川と東京の一部のみ

- 限定的な融資対象条件

- 疾病保障(無料付帯の有無)はプランにより異なる

- 昭島市

- 稲城市

- 国立市

- 小金井市

- 国分寺市

- 小平市

- 狛江市

- 立川市

- 多摩市

- 調布市

- 西東京市

- 八王子市

- 日野市

- 府中市

- 町田市

- 三鷹市

- 武蔵野市

- 足立区

- 荒川区

- 板橋区

- 江戸川区

- 大田区

- 葛飾区

- 北区

- 江東区

- 品川区

- 渋谷区

- 新宿区

- 杉並区

- 墨田区

- 世田谷区

- 台東区

- 中央区

- 千代田区

- 豊島区

- 中野区

- 練馬区

- 文京区

- 港区

- 目黒区

横浜銀行の住宅ローンは、金利面などにメリットがある一方で、利用できる地域が限られていたり、プランによっては年収・勤続年数などの条件が定められていたりと、注意すべき点もあります。

実際に、「希望するエリアでは対象外だった」「条件に合わず希望のプランで借りられなかった」といった声も見られます。 こうした不安がある場合は、住宅ローンの専門家にオンラインで無料相談できるマネーキャリアを活用し、横浜銀行も含めて自分に合う選択肢を比較・検討する方も増えています。

実績面でも相談実績は累計で10万件規模とされており、安心材料の一つになります。

横浜銀行の住宅ローンの特徴

ここでは特に押さえておくべき2つの特徴を確認していきます。

- 4つの限定特典が利用できる

- 対面型の銀行としては低めの金利水準

4つの限定特典が利用可能

横浜銀行では、住宅ローンを組むと4つの限定特典を利用できるサービスがあります。

特典は以下の4つです。

- ライフコンサルティングサービス

- 住宅ローン利用者専用の火災保険プラン

- 債務返済支援保険

- カードローンの金利優遇

1.ライフコンサルティングサービス

ライフコンサルティングサービスでは、利用者のライフプランに合わせた「家計の見直し」の相談ができます。

さらに、未来の家計収支を数値化したライフコンサルティング・レポートを作成し、受け取ることができます。

2.専用の火災保険プラン

横浜銀行の住宅ローン利用者専用の火災保険に加入することができます。この火災保険に加入すれば、集団の保険料割引が適用されるので、大切な家の大きな安心として役立ちます。

3.債務返済支援保険

債務返済支援保険とは「もしも」の場合の返済をサポートする保険です。ケガや病気により働くことができなくなった場合などに、一定の条件を満たすと保険金を受け取ることができます。

4.バンクカードローン

50万円型のバンクカードローンの金利が2.1%優遇されます。

また、無担保で最高500万円まで借り入れが可能となります。

金利水準がネット銀行並みに低い

横浜銀行の住宅ローン(新規借り入れの場合)は、条件を満たすことで金利優遇を受けられる点が特徴です。

横浜銀行の住宅ローンの新規借り入れには、「融資手数料型金利プラン」と「標準型金利プラン」の2つがあります。

「融資手数料型金利プラン」の変動金利は、2026年1月時点で年0.78%となっており、給与振込など所定の条件を満たして「さらにおトクな金利プラン」を適用すると、年0.75%が目安です。

ネット銀行と比較すると若干高めになる場合もありますが、対面で相談できる銀行としては低めの水準といえるでしょう。

※金利は毎月見直されるため、検討時は横浜銀行公式サイトの最新金利をご確認ください。

ただし、「融資手数料型金利プラン」は住宅ローンの新規借り入れの場合のみ利用可能で、借り換えでは利用できませんので注意が必要です。

▼マネーキャリアの公式サイト

横浜銀行の住宅ローンの審査基準

ここでは横浜銀行の住宅ローンの審査基準について紹介します。

横浜銀行の住宅ローン(主に借り換えや融資手数料型金利プランを検討する場合)では、以下のような条件が一つの目安とされています。

- 借入時の年齢が満20歳以上であること

- 正社員として一定期間の勤続実績があり、前年度税込年収が400万円以上であること(※プランにより条件が異なる)

- 返済比率が35%以内であること

- 返済実績(当初の住宅ローンが3年以上経過し、直近1年以上の延滞がないこと)

- 保証会社の保証を受けられること

- 住宅ローン利用者専用バンクカードローンに申し込むこと

- 「<はまぎん>マイダイレクト」の契約者であること

これらの条件はすべてのケースに一律で適用されるわけではなく、申込内容や商品タイプ、新規借り入れ・借り換えの別によって判断が異なります。

そのため、自身の年収や勤続年数、働き方で利用できるか不安な場合は、事前に条件を確認するか、複数の金融機関を比較できる専門家に相談するのがおすすめです。

▼マネーキャリアの公式サイト

補足:横浜銀行の住宅ローン相談は予約が必要?

横浜銀行の住宅ローンセンターでの相談は、必ずしも予約必須ではありませんが、事前に予約しておくのがおすすめです。

しっかりと時間を確保してもらえるため、自分の状況や不安点を落ち着いて相談しやすくなります。

住宅ローンセンターの営業時間は、原則として平日9:00~15:00です。

※営業日・営業時間は拠点により異なる場合があるため、来店前に公式情報で確認してください。

予約方法についても、電話だけでなく来店予約(Web等)の導線が用意されている場合があるため、あわせて確認しておくと安心です。

各地域の住宅ローンセンターはこちら(横浜銀行住宅ローンセンター)から確認できます。

横浜銀行で住宅ローン相談を行う場合は、電話や来店予約(Web等)で事前に予約しておくと、確実に相談時間を確保しやすくなります。

しかし一方で、「いちいち電話で予約するのも正直面倒くさい」と感じている方も多いはず。

そこで、LINEから1分で専門家への相談を予約できるマネーキャリアが多く利用されています。相談実績100,000件、満足度98.6%と安心して利用することができます。

横浜銀行で住宅ローン相談をすべきか迷っている人におすすめのサービス

以下では「横浜銀行の住宅ローンは自分に合っているのか分からない」と悩む人におすすめのサービスを紹介します。

横浜銀行の金利やプランに関する詳細はインターネットで調べれば、多くの情報がわかります。

しかし、金利やプランの情報を集めても、「どのプランが自分に合っているか」「そもそも横浜銀行での住宅ローンがベストな選択なのか」を自分だけで判断するのは簡単ではありません。比較の軸が曖昧なまま進めると、後から「別の選択肢も検討すればよかった」と感じるケースもあります。

そこで活用したいのが、「ファイナンシャルプランナーへの無料相談サービス」のマネーキャリアです。プロと一緒に住宅ローンの悩みを整理できるだけでなく、家計状況や将来設計に合わせて、無理のない返済計画になるよう客観的な視点でアドバイスを受けられます。

とくに、無料で何度でも相談できるマネーキャリアなら、納得いくまで住宅ローンの悩みを相談可能です。横浜銀行など特定の金融機関に限らず、フラットな目線で提案を受けられるため、相談実績は累計で10万件規模とされており、多くの方に利用されています。

住宅ローンに関する相談が何度でも無料で可能:マネーキャリア

お金に関する全ての悩みをオンラインで解決できるマネーキャリア

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も累計で10万件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

横浜銀行での住宅ローン相談まとめ

ここまで横浜銀行での住宅ローン相談に関してご紹介しました。

結論として、横浜銀行の住宅ローンは、保障面が比較的充実している点や、条件を満たすことで対面型の銀行としては低めの金利水準が期待できる点が特徴です。

とはいえ、どの項目を重視して住宅ローンを選ぶべきか、他の銀行と比較して横浜銀行のプランが本当に自分に合っているかを、自分1人で判断しきるのは簡単ではありません。

そのため、FPなどの専門家から客観的な意見をもらいながら検討することが重要です。一方で、数多くいるFPの中から住宅ローンに詳しい人を探すのは手間がかかり、窓口へ足を運ぶ時間も必要になります。

そこで、無料で何度でも、オンラインで住宅ローンに特化したファイナンシャルプランナーへ相談できるマネーキャリアを活用する人も増えています。

無料登録は1分で完了するので、ぜひマネーキャリアを使い、理想の住宅に住む準備を始めていきましょう。