「住宅ローンを40年で組める銀行はどこ?」

「40年ローンを検討しているけれど、銀行選びで失敗したくない」

このような不安や疑問を感じていませんか。

住宅ローンの40年ローンは月々の返済負担を抑えられる一方、金利や手数料、将来の返済計画によっては注意が必要な選択肢です。取り扱い銀行も増えているため、条件をよく比較せずに選んでしまうと、後悔につながるケースもあります。

この記事では、40年ローンを取り扱う銀行の特徴や選ぶ際の比較ポイントを整理し、金利タイプや諸費用を見るうえで押さえておきたい点を分かりやすく解説します。

本記事を読むことで、40年ローンのメリット・デメリットを踏まえたうえで、自分に合った住宅ローンを冷静に判断できるようになるはずです。

40年ローンは、返済期間を長くすることで月々の負担を抑えやすい一方、総返済額が増えやすく、将来の家計に影響を与える可能性もあります。

そのため、「借りられるか」だけでなく「返し続けられるか」という視点が欠かせません。

マネーキャリアの住宅ローン無料相談では、現在の収支状況だけでなく、教育費や老後資金など将来のライフイベントも踏まえて、40年ローンが本当に適しているかを中立的にアドバイスします。

銀行比較や返済計画に不安がある方は、一度マネーキャリアのFPに聞いてみてはいかがでしょうか。何度でも無料ですので、ぜひお気軽にご相談ください。

監修者ファイナンシャルプランナー

40年ローンのおすすめ取り扱い銀行

40年ローンを取り扱う銀行は、都市銀行から地方銀行まで幅広く存在します。

金融機関ごとに金利水準や事務手数料、審査基準などが異なるため、複数の選択肢を比較したうえで検討することが重要です。

40年ローンを取り扱う主な金融機関は、以下のように分類できます。

- 都市銀行・信託銀行(りそな銀行・三井住友信託銀行など)

- 地方銀行・信用金庫(千葉銀行・京葉銀行・JAバンクなど)

- ハウスメーカー提携ローン(積水ハウス・住友林業など)

それぞれの金融機関には、金利タイプやサービス内容、審査の考え方に特徴があります。自分の年収や職業、将来の返済計画を踏まえたうえで、条件に合う銀行を選ぶ視点が欠かせません。

ここからは、これら金融機関ごとの特徴について詳しく解説していきます。

40年ローンを組める銀行は多く、「どの銀行を選べばいい?」と迷う人も多いでしょう。

同じ住宅ローンでも、条件によって返済総額や将来の負担が大きく変わることがあります。金利だけで判断せず、手数料や団信の内容、将来のライフプランまで含めて比較することが大切です。

マネーキャリアでは、家計状況やライフプランを踏まえた借入額の整理に加え、金融機関を比較する際のポイントもFPが中立的にアドバイスしています。

40年ローンを検討している方は、ぜひ一度相談してみてください。

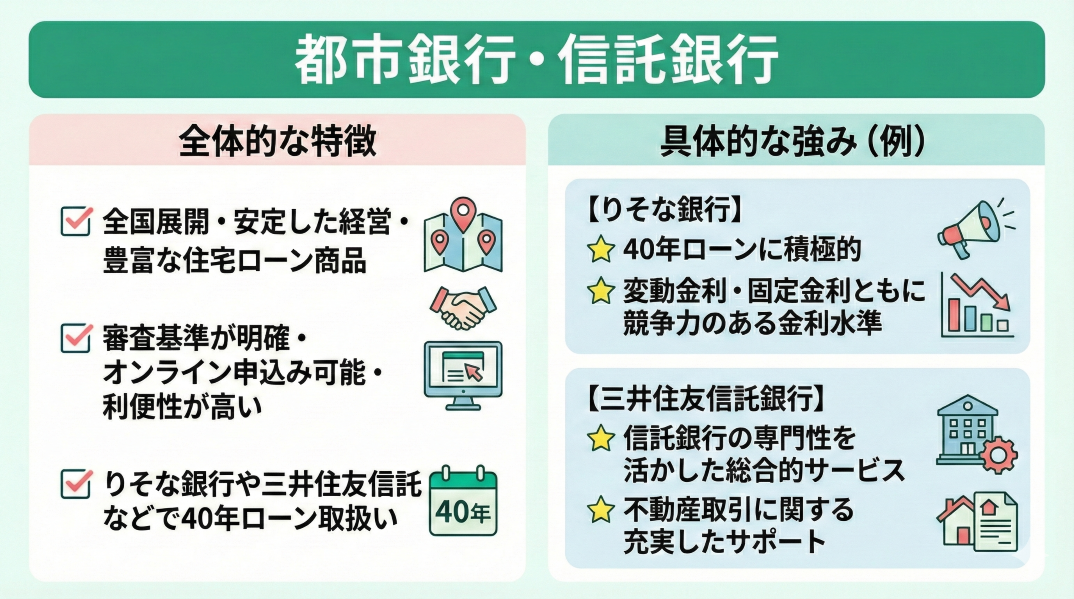

都市銀行・信託銀行(りそな銀行・三井住友信託銀行など)

都市銀行・信託銀行では、りそな銀行や三井住友信託銀行などが40年ローンを取り扱っています。

これらの銀行は全国展開しており、安定した経営基盤と豊富な住宅ローン商品を提供しています。

特にりそな銀行は40年ローンに積極的で、変動金利・固定金利ともに競争力のある金利水準を提供しています。

三井住友信託銀行も信託銀行としての専門性を活かし、不動産取引に関する総合的なサービスを提供しており、40年ローンの取り扱いも充実しています。

これらの銀行は審査基準が比較的明確で、オンライン申込みにも対応しているため、利便性が高いのが特徴です。

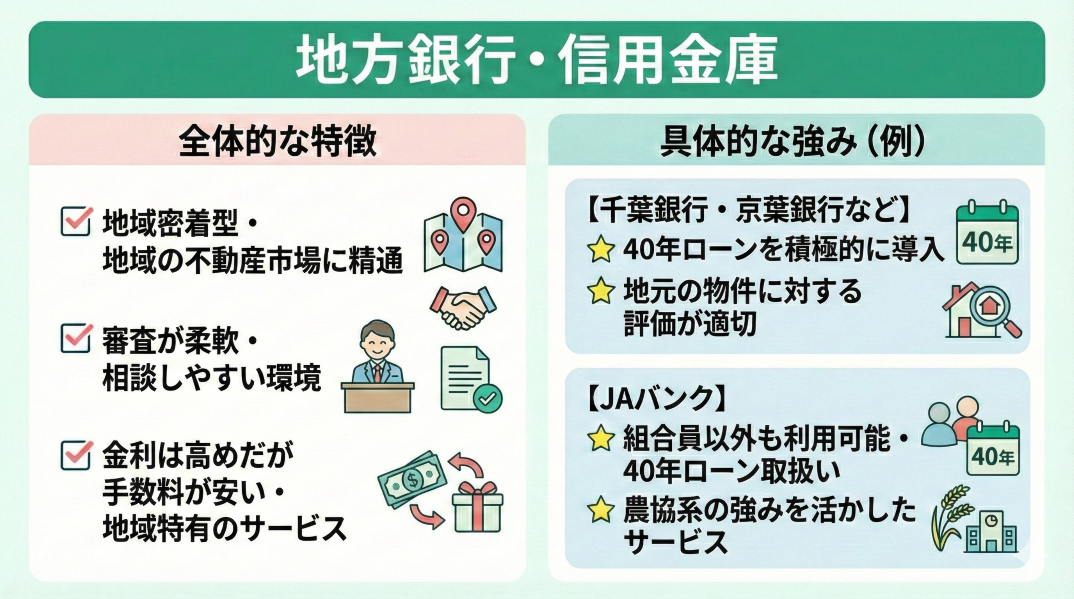

地方銀行・信用金庫(千葉銀行・京葉銀行・JAバンクなど)

千葉銀行や京葉銀行など、地域密着型の地方銀行や信用金庫では、40年ローンを積極的に導入しているケースがあります。

地方銀行は地域の不動産市場に精通しており、地元の物件に対する評価が適切で、審査も柔軟に対応してくれる場合が多いです。

JAバンクは農協系の金融機関として、組合員だけでなく一般の方も利用でき、40年ローンの取り扱いも行っています。

これらの金融機関は都市銀行と比較して金利が若干高い場合もありますが、手数料が安かったり、地域特有のサービスを提供していることがあります。

また、地域密着型のため、相談しやすい環境が整っているのも大きなメリットです。

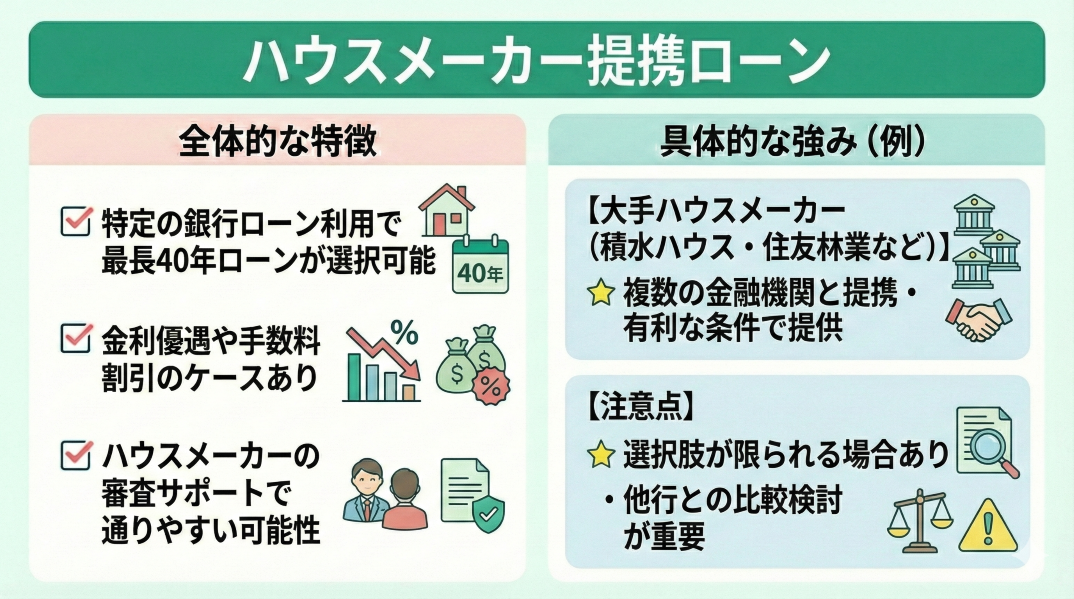

ハウスメーカー提携ローン(積水ハウス・住友林業など)

ハウスメーカー経由で特定の銀行ローンを利用すると、最長40年ローンが選べることがあります。

積水ハウスや住友林業などの大手ハウスメーカーは、複数の金融機関と提携しており、顧客に有利な条件で住宅ローンを提供しています。

提携ローンの場合、通常よりも金利が優遇されたり、手数料が割引されるケースがあります。また、ハウスメーカーが審査をサポートしてくれるため、個人で申し込むよりも審査が通りやすくなる可能性もあります。

ただし、提携ローンは選択肢が限られる場合があるため、他の銀行との比較検討も忘れずに行うことが重要です。

ハウスメーカー経由の住宅ローン契約には手続きの簡略化や審査に通りやすくなるなどのメリットがありますが、提携先の住宅ローンを紹介されるため、必ずしもあなたにとっての最適なローンとは限りません。

そこでおすすめなのがマネーキャリアの住宅ローン無料相談窓口への相談です。

マネーキャリアでは、中立的な立場であるFPならではのあなたの状況に適したアドバイスやサポートを提供いたします。

また、事前にFPに相談していただければ、ハウスメーカー経由の住宅ローンが自分にとって好条件かどうか判別できるような基礎知識を解説可能なのでぜひご相談ください!

40年ローンを組むならどこがいい?迷ったらFP無料相談で解決

40年ローンの銀行選びでは、以下のような複数の条件を総合的に判断する必要があります。

- 金利

- 手数料

- 団体信用生命保険の内容

- 審査基準

選択肢が多い分、自分に合った金融機関を見極めるのが難しいと感じる方も少なくありません。

さらに、40年ローンは返済期間が長いため、今の家計だけでなく、将来の収入変化やライフイベントまで見据えた判断が欠かせません。そのため、銀行選びに迷った場合は、住宅ローンに詳しいFPの無料相談を活用するのも有効な方法です。

FPに相談することで、金融機関ごとの特徴を踏まえたうえで、自分の条件に合った銀行の選び方や返済計画について客観的なアドバイスを受けられます。また、40年ローンが本当に適しているのか、35年ローンとの違いも含めて整理できる点もメリットです。

40年という長期にわたる返済だからこそ、専門家と一緒に情報を整理しながら、納得のいく選択をすることが大切です。

「40年ローンを検討しているものの、どの銀行を選べばいいのか分からない」

「自分の条件で無理のない返済計画が組めるか不安」

FP相談では、こうした相談が数多く寄せられています。

マネーキャリアのFP相談なら、住宅ローンに詳しいFPが、家計状況やライフプランを踏まえた金融機関選びや返済計画についてアドバイス。40年ローンと35年ローンの違いや、審査に通りやすくなるコツもお伝えします。

相談は何度でも無料。事前に担当FPの経歴や口コミを確認できるため、初めての方でも安心して利用できます。

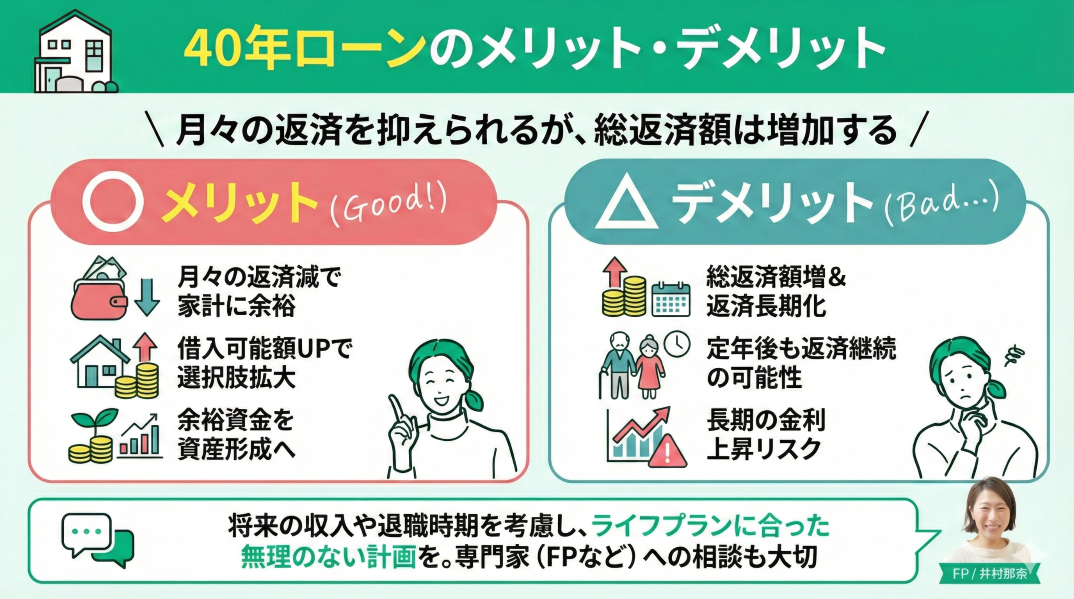

40年ローンのメリット・デメリット

40年ローンには月々の返済額を抑えられるメリットがある一方、総返済額が増えるデメリットもあります。

以下の表で、40年ローンの主なメリット・デメリットをまとめました。

| 項目 | メリット | デメリット |

|---|---|---|

| 返済額 | 月々の返済額を抑えられる | 総返済額が増加する |

| 家計 | 家計に余裕を持てる | 返済期間が長期化する |

| 借入額 | 借入可能額が増える | 定年後も返済が続く可能性 |

| 資産形成 | 余裕資金を投資に回せる | 金利上昇リスクが長期化 |

40年ローンを検討する際は、これらのメリット・デメリットを十分に理解し、自分のライフプランに合っているかどうかを慎重に判断することが重要です。

特に、将来の収入見込みや退職時期を考慮して、無理のない返済計画を立てることが大切です。

- 「40年ローンにするか35年ローンにするか迷っている」

- 「自分の場合、どちらが適しているか分からない」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が返済シミュレーションの作成や固定金利・変動金利の比較と最適な選択をアドバイスします!また、将来のライフイベントを考慮した返済計画の立て方もサポート可能です!

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

40年ローンに向いている人の特徴

40年ローンに向いている人の特徴は以下のとおりです。

- 月々の返済額を抑えたい人

- 将来の収入増加が見込める人

- 家計に柔軟性を持たせたい人

- 親子でリレー返済を考えている人

自分がこれらの特徴に当てはまるかどうかを確認することで、40年ローンが適しているかどうかを判断できます。

これらの特徴を理解して、40年ローンが自分に適しているかどうか判断しましょう。

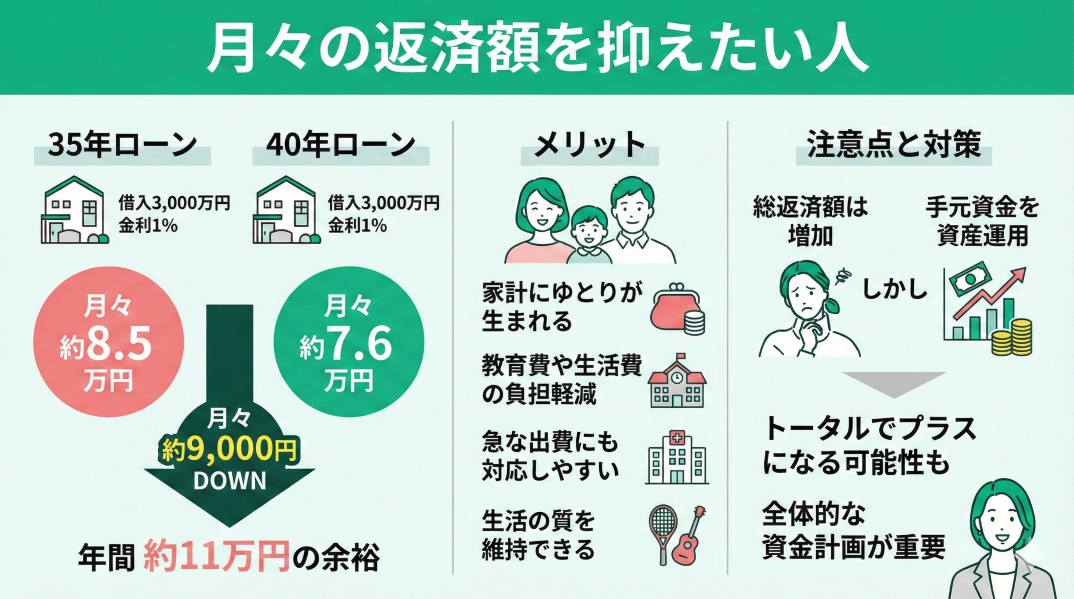

月々の返済額を抑えたい人

月々の返済額を抑えたい人には、40年ローンが適しています。

例えば、3,000万円を金利1%で借りる場合、35年ローンでは月々約85,000円の返済ですが、40年ローンでは約76,000円と、約9,000円も抑えることができます。

この差額は年間で約11万円、家計にとって大きな余裕をもたらします。

特に、子育て世代や共働き世帯で教育費や生活費にお金がかかる時期には、月々の返済額を抑えることで家計の安定を図ることができます。

また、返済額に余裕があることで、急な出費にも対応しやすくなり、生活の質を維持できるメリットがあります。

返済期間が長くなると総返済額は増えますが、その分手元に残る資金を資産運用に回すことで、トータルでプラスになる場合もあります。そのため重要なのは全体的な資金計画です。

マネーキャリアのオンライン無料相談窓口では、専門家(FP)があなたの家計状況にあった返済計画を提案するとともに、返済計画とマッチするような資金計画を作成いたします!

住宅ローンと資産形成の両方を同時に相談できるマネーキャリアならではのサポートをご活用ください!

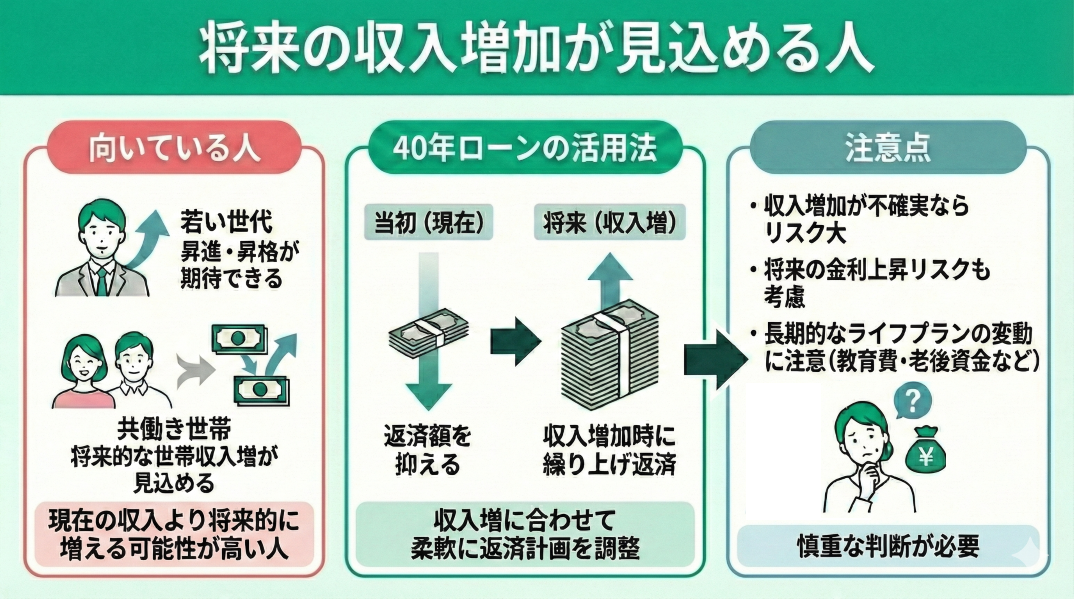

将来の収入増加が見込める人

将来の収入増加が見込める人にとって、40年ローンは有効な選択肢となります。

若い世代や昇進・昇格が期待できる職業に就いている人は、現在の収入よりも将来的に収入が増える可能性が高いです。

40年ローンで当初の返済額を抑えておき、収入が増えた時点で繰り上げ返済を行うことで、総返済額を抑えることができます。

また、共働き世帯で現在は片方の収入のみで返済している場合、将来的に世帯収入が増えることを見込んで40年ローンを選択するケースもあります。

ただし、収入増加が確実でない場合は、リスクも考慮した慎重な判断が必要です。

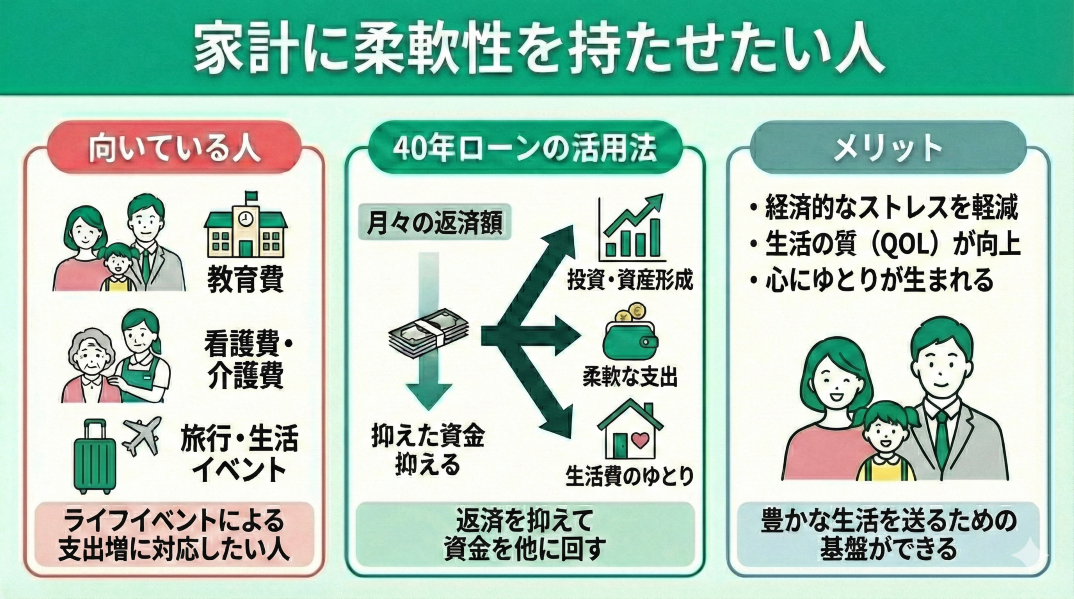

家計に柔軟性を持たせたい人

家計に柔軟性を持たせたい人には、40年ローンが適しています。

返済額を抑えることで、教育費や医療費、旅行費など、ライフイベントに応じた支出に柔軟に対応できます。

特に、子どもの成長に伴う教育費の増加や、親の介護費用など、将来的に支出が増える可能性がある場合には有効です。また、投資や資産形成に資金を回したい人にとっても、月々の返済額を抑えることで投資資金を確保できるメリットがあります。

家計に余裕があることで、経済的なストレスを軽減し、生活の質を向上させることができます。

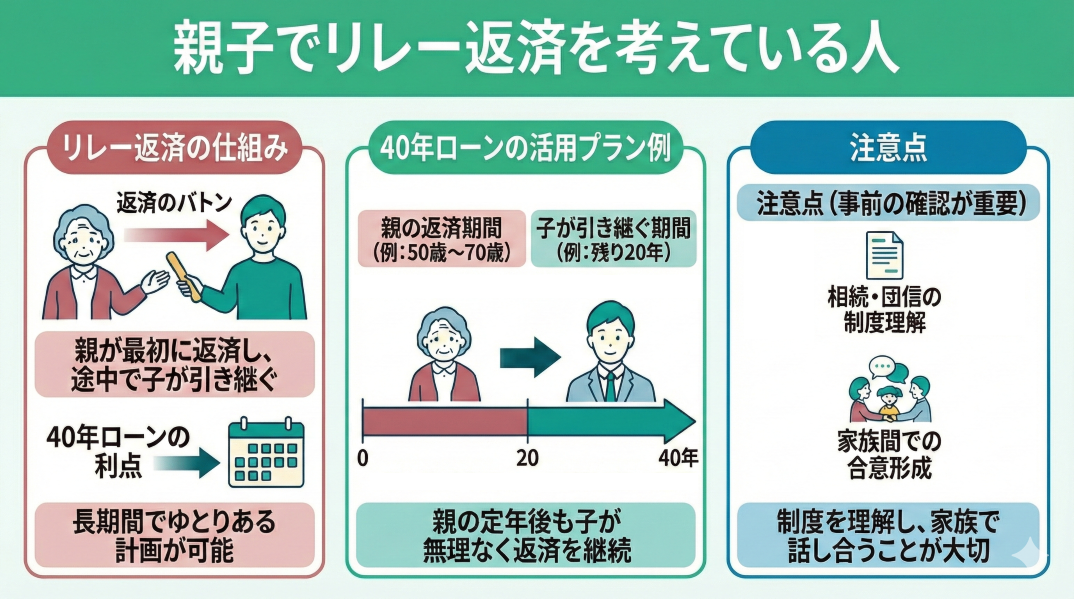

親子でリレー返済を考えている人

親子でリレー返済を考えている人にとって、40年ローンは非常に有効な選択肢です。

リレー返済とは、親が最初に返済を行い、途中で子どもが返済を引き継ぐ仕組みです。

40年という長期間の返済期間があることで、親の定年後も子どもが無理なく返済を継続できます。

例えば、親が50歳で住宅ローンを組み、70歳まで返済した後、子どもが残り20年間の返済を引き継ぐといったプランが可能です。

この方法により、親子二世代で住宅を取得でき、それぞれの世代の負担を軽減することができます。

親子リレー返済を利用する場合は、相続時の取り扱いや団体信用生命保険の加入条件など、複雑な制度があります。事前にしっかりと制度を理解し、家族間での合意を得ておくことが重要です。

マネーキャリアでは、住宅ローンや返済プランに関するオンライン無料相談サービスを行っています。

住宅ローンの専門家(FP)が、あなたのライフプランに合わせた最適な返済期間を提案いたします!また、親子リレー返済の仕組みや注意点についてもアドバイス可能です!

その他、住宅ローンや返済計画など住宅購入に関する悩みを広く相談可能なので、ぜひ一度ご相談ください!

35年ローンと何が違う?比較して解説

40年ローンと35年ローンの違いは以下の表のとおりです。

| 項目 | 35年ローン | 40年ローン |

|---|---|---|

| 月々返済額 (3,000万円・金利1%) | 約85,000円 | 約76,000円 |

| 総返済額 | 約3,570万円 | 約3,648万円 |

| 利息総額 | 約570万円 | 約648万円 |

| 30歳で借りた場合の 完済年齢 | 65歳 | 70歳 |

| 取り扱い銀行数 | 多数 | 限定的 |

40年ローンは月々の返済額を約9,000円抑えられる一方、総返済額は約78万円増加します。また、完済年齢が5年延びるため、退職後の返済計画も考慮する必要があります。

取り扱い銀行数は35年ローンの方が多いため、選択肢の幅も異なります。

これらの違いを理解した上で、自分のライフプランに最適な返済期間を選択することが重要です。

<見落としがちなポイント>

40年ローンを選択する場合、住宅ローン控除の適用期間にも注意が必要です。住宅ローン控除は最大13年間の適用となるため、40年ローンでも控除期間は変わりません。控除終了後の税負担も考慮して返済計画を立てましょう。

住宅ローンの返済期間選びで迷ったら、専門家のアドバイスを受けることで最適な判断ができます。

【Step1】マネーキャリアに無料相談する

・あなたのライフプランに合った返済期間が明確になる!

・35年と40年ローンの具体的な比較シミュレーションがわかる!

【Step2】相談結果を基に最適な住宅ローンを選択・実行する

・安心して長期返済に取り組める!

・将来の家計負担を最小化できる!

まずは気軽に無料相談してみませんか?

40年ローンの取り扱い銀行は多数存在する【まとめ】

40年ローンは、都市銀行から地方銀行まで多くの金融機関で取り扱いがあり、幅広い選択肢があります。

一方、返済期間が長くなる分、総返済額の増加や金利上昇リスクの影響を受けやすい点には注意が必要です。

この記事の内容を整理すると、次のようになります。

- 40年ローンは幅広い金融機関で取り扱いがある

- 月々の返済額を抑えやすい一方、総返済額は増えやすい

- 将来の収入見込みや家計の柔軟性を踏まえた判断が重要

- 35年ローンと比べると完済年齢が延びる

- 銀行選びでは金利だけでなく、手数料や審査基準も確認を

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローンの選び方 | 住宅ローンの選び方は?初心者でも大丈夫!審査が厳しい銀行は? |

| ◻︎住宅ローンの比較方法 | 住宅ローンを比較する時のポイントは?金融機関の比較表で違いを解説 |

| ◻︎月々の返済額が10万円はきつい? | 住宅ローンが月々10万円の返済だときつい理由は?共働きでもきつい? |

| ◻︎分割融資ができるおすすめの銀行は? | 住宅ローンの分割融資ができるおすすめの銀行はどこ?ネット銀行の住宅ローンは分割融資可能? |

| ◻︎つなぎ融資ができるおすすめの銀行は? | 住宅ローンつなぎ融資可能なおすすめ銀行・金融機関比較一覧 |

| ◻︎審査が通りやすい保証会社は? | 住宅ローンの審査が通りやすい保証会社は?お金のプロが解説 |

| ◻︎5年ルールがない銀行はどこ? | 住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは? |

| ◻︎持分割合の決め方は? | 住宅ローンの持分割合の決め方は?住宅ローン控除の持分割合の決め方は? |

| ◻︎3500万円組むのに必要な年収は? | 3500万円の住宅ローンを組める年収は?やっぱり3500万はきつい? |

| ◻︎住宅ローンの借入に必要な世帯年収は? | 住宅ローン借入に必要な世帯年収の目安とは?共働きの住宅ローンの平均や目安は? |

| ◻︎借入時に三大疾病特約をつける人の割合は? | 住宅ローン団信の三大疾病特約をつける人はどれくらい?三大疾病特約はいらない?必要? |

| ◻︎住宅ローンを組んだら就業不能保険は不要? | 住宅ローンを組んだら就業不能保険は必要か?専門家が解説 |

| ◻︎住宅ローンの名義は夫のみがいい? | 共働きでも住宅ローンは夫のみで審査を行うべき?共有名義との比較・メリットも解説 |

| ◻︎住宅ローンの借入前の転職はOK? | 住宅ローンを組む場合、転職はいつから可能?転職はバレる?報告義務はある? |

| ◻︎住宅ローンの勉強方法 | 住宅ローンの勉強方法は?住宅ローンについて勉強するための本も解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |