監修者ファイナンシャルプランナー

福岡銀行の住宅ローン相談の評判・口コミを紹介

信頼できる

信頼できる銀行で、安心感がある。対応も丁寧でわかりやすかったのは好感をもっています。

分かりやすい

全体的に説明が分かりやすく、こちらが理解するまで丁寧に教えていただいた。

説明が抜けているところあり

持参する書類に関してや説明が少し抜けているところもあった。

一番安い金利が使えた

いろいろな内容を組合せ、一番安い金利が使えるよう工夫してくれた。

分からないことの説明が丁寧

わからない所は何度も説明してくれた。

更新時の連絡がなかなかなかった

更新時の連絡がギリギリまでなかった。こちらから問い合わせしても分からず、不安になった。

繰り上げ返済の説明がない

担当者から繰上げ返済について、説明をお願いしたのにはぐらかされた。

良い点として「丁寧な説明」や「安い金利」が上がっている一方で、「連絡が遅い」や「説明に抜けがある」といった気になる感想もありました。

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

福岡銀行の住宅ローン相談のメリット・デメリット

この章では福岡銀行の住宅ローン相談を利用するメリット・デメリットを確認していきます。

客観的なメリットとデメリットを確認し、自分に適した相談先かどうかを見極めてください。

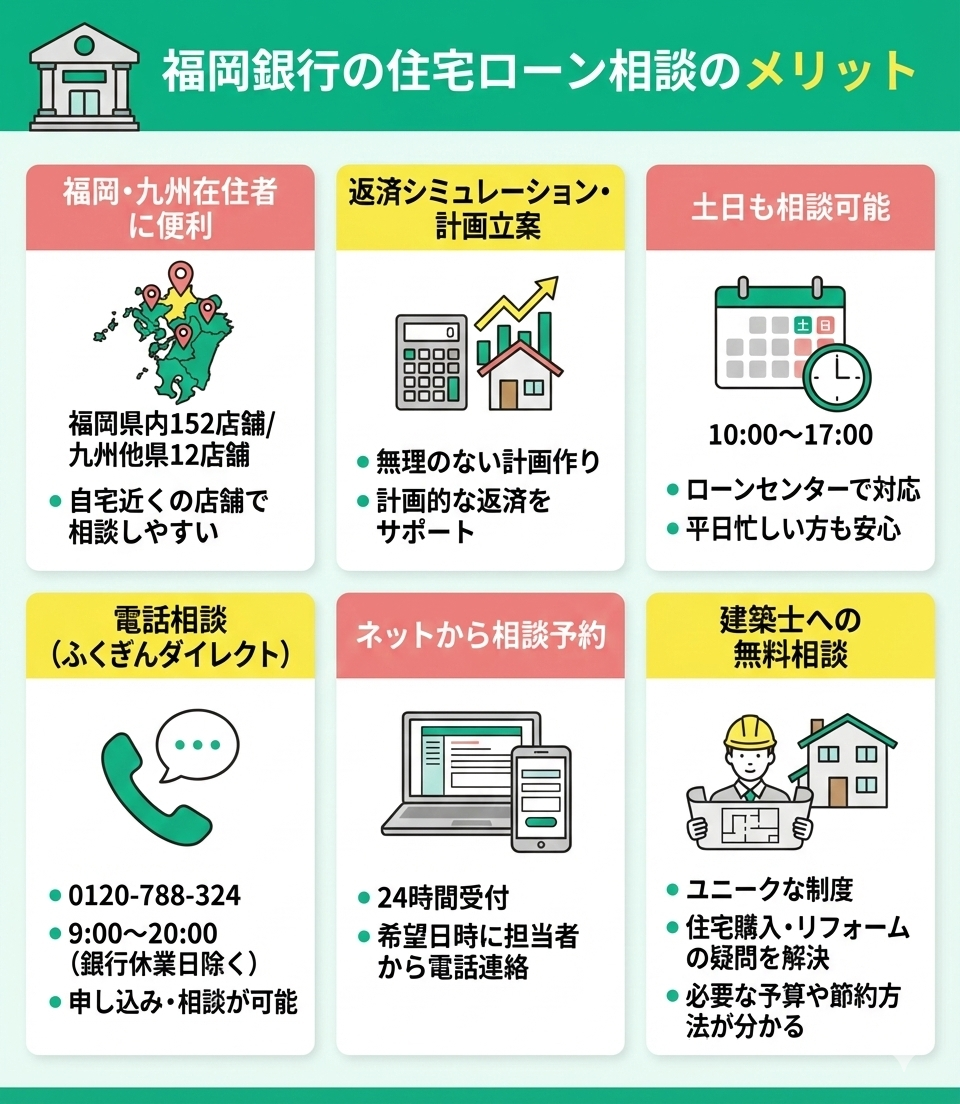

福岡銀行の住宅ローン相談のメリット

- 福岡県や九州在住の人にとっては相談しやすい

- 返済シミュレーションや返済計画の立案相談ができる

- 土日でも相談できる

- ふくぎんダイレクトコンサルティングプラザで電話相談ができる

- インターネットから相談申し込みができる

- 福岡銀行所属の建築士に無料相談できる

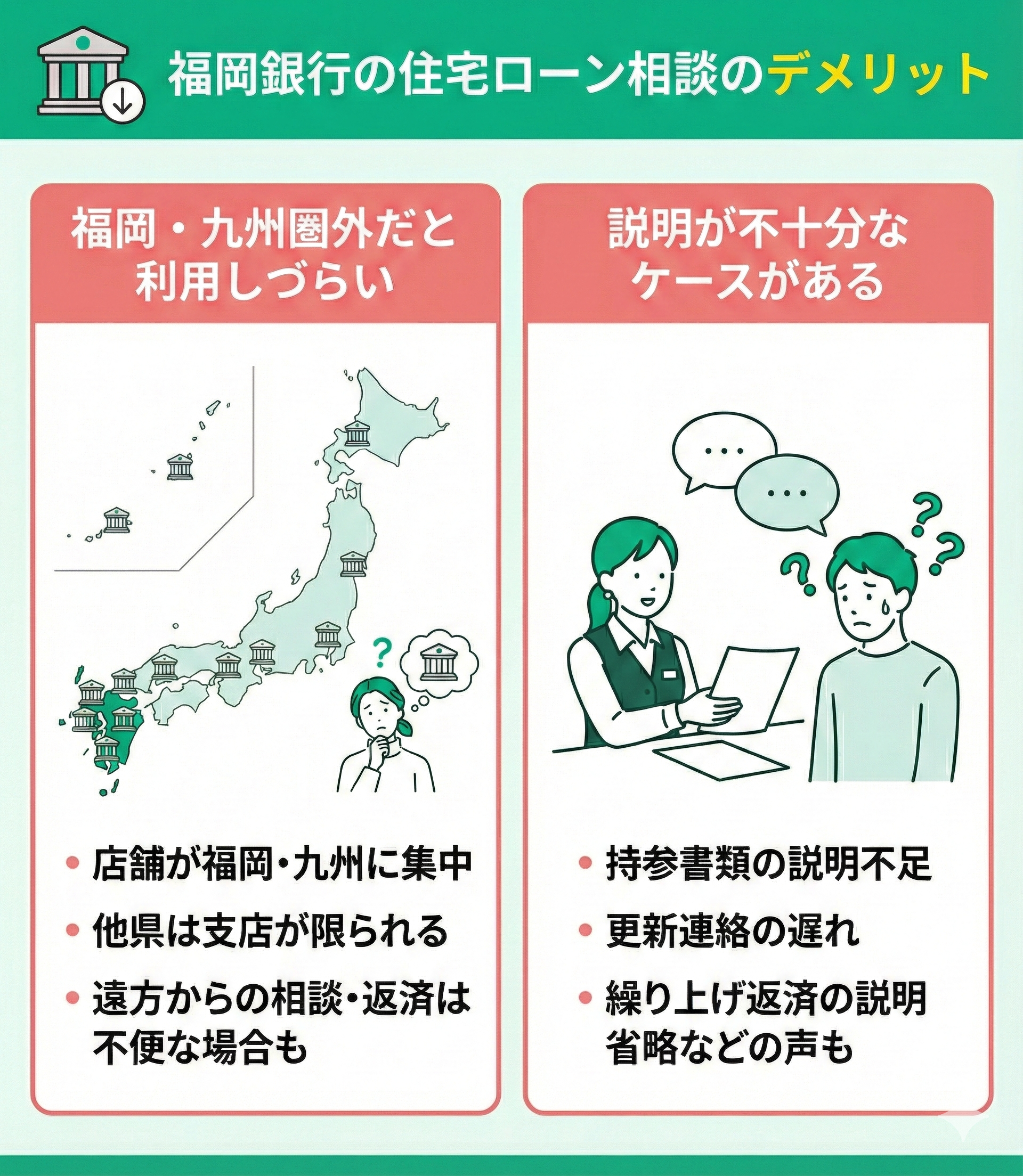

福岡銀行の住宅ローン相談のデメリット

福岡銀行で住宅ローン相談を行う注意点は以下の2つです。

- 福岡県や九州在住の人でないと利用しづらい

- 説明が不十分なケースがある

住宅ローンを組む上では、返済シミュレーションを行い返済計画を立てなければなりません。しかし、現在の収入でどれくらいの金額でどれくらいの返済をするのかわからない方も多いでしょう。

そのため、マネーキャリアでファイナンシャルプランナーに無料相談をして、どうのうような返済プランを組めば無理なく暮らしていけるのかアドバイスを受ける人も増えています。

福岡銀行の住宅ローンの特徴

以下の表に福岡銀行の住宅ローンに関する特徴をまとめました。

| 項目 | 詳細 |

|---|---|

| 借入可能額 | 50万円以上1億円以下 ※融資手数料型の場合、最低融資金額500万円 |

| 融資期間 | 50年以内(1年単位) |

| 事務手数料 | 保証料一括型・保証料内包料の場合: 融資1件につき55,000円(消費税込) 融資手数料型: 借入金額×2.2%(消費税込) ※上記手数料には保証会社手数料の 55,000円(消費税込)/件も含む |

| 保証料 | 一括型/内包型・融資手数料型 |

| 返済方法 | 元利均等毎月返済 (融資金額の50%以内なら ボーナス時の増額返済もできる) |

| 申し込み可能年齢 | 借入時年齢満18歳以上71歳未満で、 完済時の年齢が85歳未満 |

| 雇用形態 | 特に制限はないが、税込み年収250万円以上という条件あり |

| 勤続年数 | 同一勤務先に1年以上お勤めの人 自営業の場合は営業開始後2年以上経過している人 |

- プレミアム住宅ローン

- オール電化住宅ローン

- ホットメリット住宅ローン

- フラット35

福岡銀行の住宅ローンの金利

ここでは、福岡銀行の「プレミアム住宅ローン」の金利を確認します。「変動金利型」と「固定金利型」と「全期間固定金利型」の3種類を比較しています。

以下には、それぞれ2026年1月5日(月)~2026年1月30日(金)借り入れ分の金利を参考に表にまとめました。

・変動金利型

| 融資手数料型 | 保証料一括型 | 保証料内包型 |

|---|---|---|

| 年1.025% | 年1.075% | 年1.275% |

・固定金利型

| ローンの種類 | 融資手数料型 | 保証料一括型 | 保証料内包型 |

|---|---|---|---|

| 固定金利型2年(当初2年間) | 年1.950% | 年2.000% | 年2.200% |

| 固定金利型3年(当初3年間) | 年2.150% | 年2.200% | 年2.400% |

| 固定金利型5年(当初5年間) | 年2.300% | 年2.350% | 年2.550% |

| 固定金利型10年(当初10年間) | 年2.700% | 年2.750% | 年2.950% |

・全期間固定金利型

| ローンの種類 | 融資手数料型 | 保証料一括型 | 保証料内包型 |

|---|---|---|---|

| 全期間固定金利型20年 | 年2.700% | 年2.750% | 年2.950% |

| 全期間固定金利型25年 | 年2.950% | 年3.000% | 年3.200% |

| 全期間固定金利型35年 | 年3.150% | 年3.200% | 年2.60% |

※参照:プレミアム住宅ローン|福岡銀行

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

福岡銀行の住宅ローン審査は厳しい?

続いて、福岡銀行住宅ローンの審査に注目してみましょう。

審査の流れは以下のようになります。

- 仮審査申込書の提出

- 仮審査の実施(仮審査の期間は3~7日)

- 本審査における必要書類と申込書の提出

- 本審査の実施(本審査の期間は7~14日)

また、これらの審査はインターネットからの申し込みも可能であり、オンラインでの書類の提出や担当者とのやりとりが可能です。

特にインターネット申し込みでは本審査の結果が2〜3日でショートメッセージで送られてくる場合があり、早く結果を知りたい方はインターネットからの申し込みがおすすめです。

なお、審査期間は一応の目安であり、状況によってはもっと時間を要する場合もあります。

住宅ローンの審査に申し込める人の条件

- 借入時の年齢が満18歳以上71歳未満の人

- 完済時の年齢が85歳未満の人

- 世帯主または真正な生計維持者

- 同一勤務先に1年以上勤務(自営業の場合は2年以上営業)

- 税込み年収が250万円以上(自営業の場合は、最近2期決算書で損失がなく安定した利益がある)

- 団体信用生命保険に加入できる

- 給与振込または年金振込を指定している人・指定できる人

- 福岡銀行アプリの初回利用登録済の方

住宅ローンには、主に「固定金利型」「変動金利型」「固定期間選択型」などの種類があり、それぞれ特徴が異なります。

人によってぴったりな住宅ローンを見つけるためには金融の専門家に相談すると失敗することが少なくなります。

どのタイプが自分に適しているかは、金利動向やライフプラン、リスク許容度をマネーキャリアで相談してみましょう。

補足:福岡銀行の住宅ローン相談は予約が必要?

結論からお伝えすると福岡銀行の住宅ローン相談はあらかじめ予約をしておくことがおすすめです。

福岡銀行の住宅ローン相談では、予約なしでも行える場合がありますが、その場合はかなり待つこともあります。

特に土日も営業しているローンセンターの場合、土日は混み合うことが多いです。

インターネットからの相談の場合は、希望の予約日時に担当者から電話があり、住宅ローンについての問い合わせや相談に応じてくれます。

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

「福岡銀行の住宅ローンは自分に適切?」と気になる人におすすめのサービス

以下では「福岡銀行の住宅ローンは自分に合っているのか分からない」と不安に思われている方におすすめのサービスを紹介します。

福岡銀行の金利やプランに関する詳細はホームページに掲載されていますが、情報を収集しても「どのプランが自分に合っているか」「そもそも福岡での住宅ローンが最適な選択なのか」を自分で解決することは難しく、後悔の残る選択をしてしまう場合も多いです。

そこで使うべきなのが、ファイナンシャルプランナーへ無料で相談できるサービスの「マネーキャリア」です。プロに住宅ローンに関する悩みを相談できることはもちろん、状況に合わせたオーダーメイドの提案を受けられます。

そのため、無理のあるローンを組んで将来的に困窮してしまうリスクの回避にもつながります。

とくに、無料で何度でも相談が可能なマネーキャリアは、納得がいくまで住宅ローンの悩みを相談可能です。

特定の銀行に限定したローンの紹介ではなく、フラットな目線で最適な住宅ローンの提案が受けられるので、多くの方が利用しています。

住宅ローンに関する相談が何度でも無料で可能:マネーキャリア

お金に関する全ての悩みをオンラインで解決できるマネーキャリア

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

・担当する専門家のFP資格保有率は100%で、満足度98.6%、相談実績も100,000件以上。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

住宅ローンのローン形態、借入先、金利タイプがわかりやすかったです!

住宅ローンの他にも投資信託のことまで分かりやすく教えて頂きました。こちらが質問したことにも丁寧に教えてくださり面談して良かったです。

住宅ローンを中心としたライフプランの相談もできました!

たまたま見つけて申し込みをしたのですが、親身になって色々と相談に乗って頂きました。無理してローンを組もうとしていたのを思いとどまることができ、とても感謝しています。ありがとうございました!

自分に最適な住宅ローンの借入額がわかりました!

住宅ローンの利用にあたり、現在の家計簿見直しを合わせて相談させてもらいました。自分で試算していて不安を覚えた部分が相談により解消でき、モヤモヤがなくなりすっきりしました。

まとめ:住宅ローンについての悩みはFPに相談することも検討してみよう

ここまで、福岡銀行の住宅ローン相談に関して紹介しました。

結論として、福岡銀行の住宅ローンには豊富なプランがある点や、対面/オンラインでの住宅ローン相談が可能であることがわかりました。

とはいえ、どのような項目を重視して住宅ローンを選ぶべきか、他の銀行と比較して福岡銀行のプランは本当に合っているのかを自分1人で判断することは困難です。また、福岡銀行での相談は客観的な視点に欠けるため、第三者として意見をくれるFPへの相談が有効です。

一方、多くのFPから住宅ローンの専門家を見つけるには手間がかかるうえ、FPのいる窓口に足を運ぶのも時間と労力がかかります。

そこで、オンラインで住宅ローンに特化したファイナンシャルプランナーに相談できるマネーキャリアを活用する人も増えています。

無料登録は1分で完了するので、ぜひマネーキャリアを使い、理想の住宅に住む準備を始めていきましょう。