監修者ファイナンシャルプランナー

この記事の目次

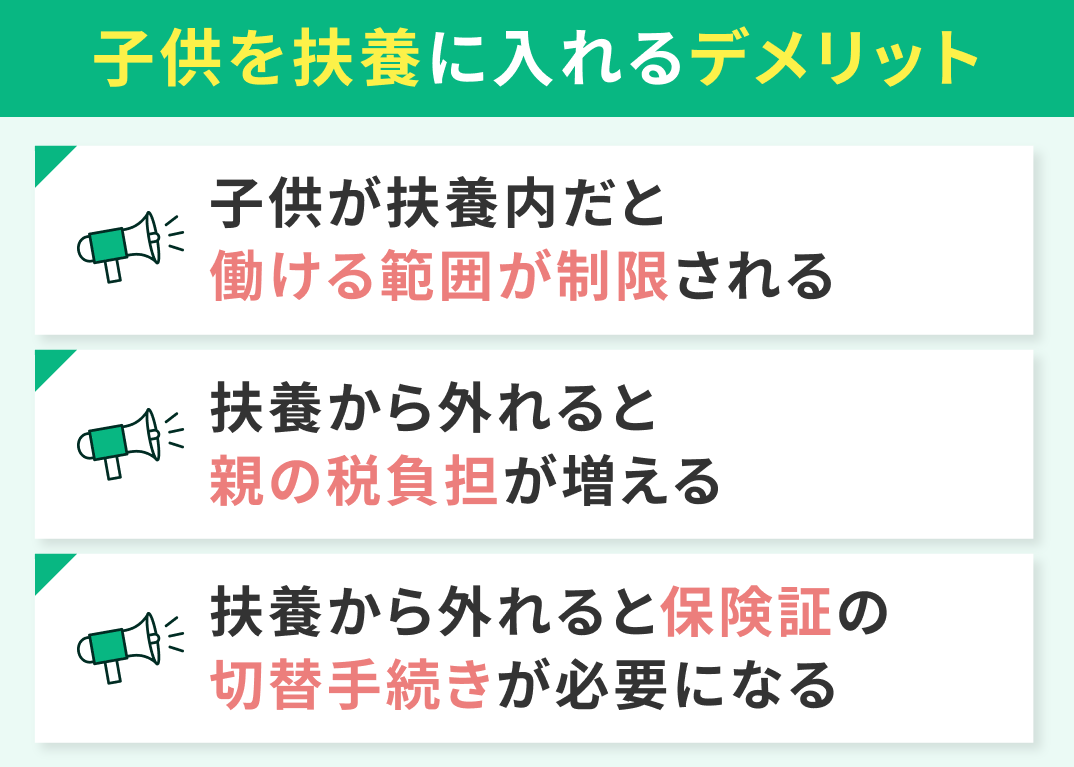

- 子供を扶養に入れるデメリットは?

- 子供が扶養内だと働ける範囲が制限される

- 扶養から外れると親の税負担が増える

- 扶養から外れると保険証の切替手続きが必要になる

- 扶養の判断で迷ったら、無料FP相談でシミュレーションが正解

- 【実際どうだった?】子供の扶養に関する体験談

- お子さんを扶養に入れていた時期の状況を教えてください

- 扶養内にしていたことで、良かった点・困った点があれば具体的に教えてください

- お子さんが扶養から外れた経験があれば、そのときの影響や手続きで大変だったことを教えてください

- 扶養の判断(入れる/外す)で迷った点があれば具体的に教えてください

- 子供を扶養に入れる際の注意点

- 子供の国民年金保険料は無料にならない

- 扶養の条件や収入見込みを家族で共有しておく

- 共働き夫婦は「稼いでいる側」の扶養に入れるのが原則

- 【まとめ】子供の扶養で迷ったら、FPに相談が安心

子供を扶養に入れるデメリットは?

結論、子供を扶養に入れること自体に大きなデメリットはありません。むしろ、親側には多くのメリットがあります。

注意すべきは、扶養される子供に「収入制限」が生じやすいこと。また、子どもが扶養から外れるタイミングで、親の税金や手続き面でデメリットが発生する可能性があります。

ここでは、子供を扶養に入れるデメリットについて解説していきます。

- 子供が扶養内だと働ける範囲が制限される

- 扶養から外れると親の税負担が増える

- 扶養から外れると保険証の切替手続きが必要になる

子供が扶養内だと働ける範囲が制限される

- 110万円の壁:住民税が発生し、手取りが減る

- 134万円の壁:学生は「勤労学生控除」が適応されなくなり、住民税の負担重くなる

- 150万円の壁:親の健康保険の扶養から外れ、子が国民健康保険に加入せねばならなくなる/段階的に特定親族特別控除※が減り、親の税負担が増える

- 160万円の壁:子に所得税がかかり、手取りが減る

扶養内で働くことは家計全体で見ればメリットが多い一方、「たくさんアルバイトをして稼ぎたい」と考えている子にとって年収に制限ができてしまうことは大きなデメリットとなるでしょう。

子供を扶養に入れる場合、親子で早めに収入ペースや今後の働き方について共有しておくことが大切です。

扶養から外れると親の税負担が増える

ただし、「子の年収が150万円を超えたら控除が全額なくなる」というわけではありません。特定親族特別控除の減税効果は段階的に減っていく仕組みとなっています。

扶養から外れると保険証の切替手続きが必要になる

子が就職するタイミングは各種な手続きが重なりやすい時期です。保険証の切り替え手続きについて、早めに確認しておくといいでしょう。

その他、子供を扶養に入れる・外れる際は、各ご家庭の状況によって様々な手続きが必要になったり、変化が生じたりします。

いざとなって焦らないよう、マネーキャリアのFP相談を活用して「どのような影響があるのか」「どんなデメリットがあるのか」事前に把握しておくのがおすすめです。

扶養の判断で迷ったら、無料FP相談でシミュレーションが正解

✔︎ 扶養や社会保険・税金に精通したFPが多数所属

✔︎ 相談対応するのは3,500人から厳選されたFPのみ

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ ご予約・日程調整はLINEで完結

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 土日祝日も相談OK

✔︎ 相談は何度でも無料

「子供を扶養に入れるかプロに相談したいけど、仕事が忙しくてなかなか…」「FP相談を利用したことがなくて、どんな雰囲気なのかな…」と不安な方もご安心ください!

マネーキャリアは常に質の高いFPを紹介するため、独自のスコアロジックで所属FPを評価。「質問をしにくい雰囲気だった」「説明がわかりにくかった」など評判の悪いFPは業務から外しています。

公式WEBサイトで所属FPのプロフィールや口コミを公開しているため、事前に「どんなFPが担当になるのか」確認できるため、相談への不安も和らぐはず。

「20時以降に相談したい」「女性・子育て経験のある担当者がいい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けくださいませ。

【実際どうだった?】子供の扶養に関する体験談

子供の扶養に関する体験談を集めました。子供を扶養に入れるか迷っている方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年11月19日~2025年11月24日

※ 口コミ内容は回答者の主観的な感想や評価です。

- お子さんを扶養に入れていた時期の状況を教えてください

- 扶養内にしていたことで、良かった点・困った点があれば具体的に教えてください

- お子さんが扶養から外れた経験があれば、そのときの影響や手続きで大変だったことを教えてください

- 扶養の判断(入れる/外す)で迷った点があれば具体的に教えてください

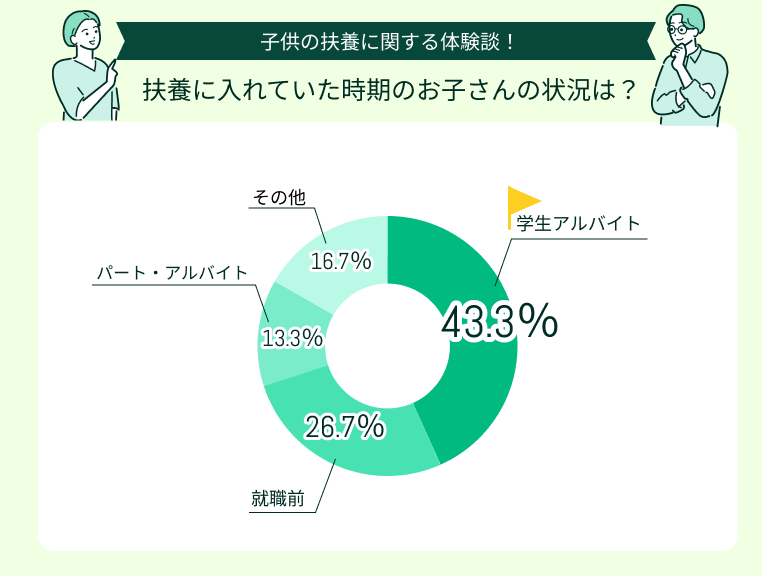

お子さんを扶養に入れていた時期の状況を教えてください

扶養に入れていた時期、子供は「学生アルバイト」だったという方が約半数の43.3%を占めました。

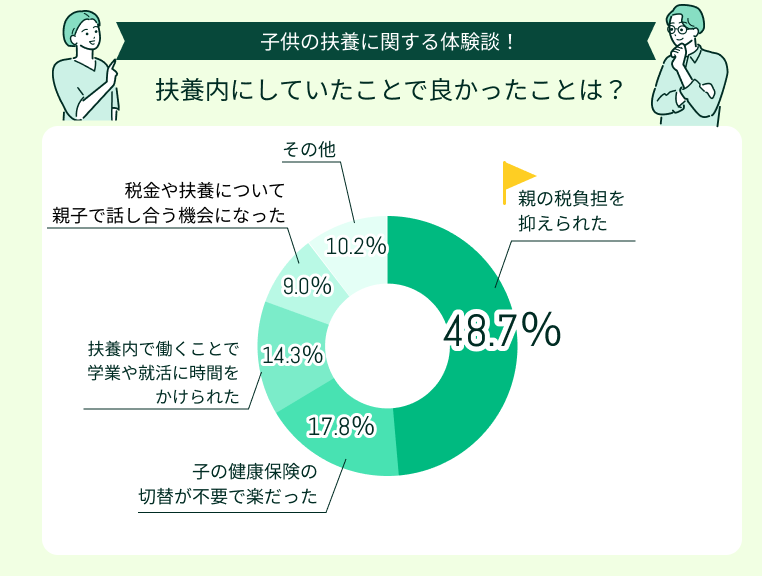

扶養内にしていたことで、良かった点・困った点があれば具体的に教えてください

扶養控除で手取りが増え、家計が安定した

扶養に入れていたことで扶養控除が適用され、所得税や住民税が軽くなりました。同じ収入の同僚より手取りが多かった時期もあり、節税効果を実感できた点が大きなメリットでした。

親子で税金について理解が深まった

扶養にしたことで税金や控除の仕組みを改めて学ぶ機会になり、親子で「税金とは何か」を話し合うきっかけに。家計全体の見直しにもつながり、結果的に家族にとって良い経験になったと感じています。

扶養内にしていたことで良かった点で最も多かったのは「親の税負担を抑えられた」(48.7%)でした。

その他「健康保険の切替が不要で楽だった」(17.8%)、「扶養内で働くことで、学業や就活に時間をかけられた」(14.3%)という声も目立ちました。

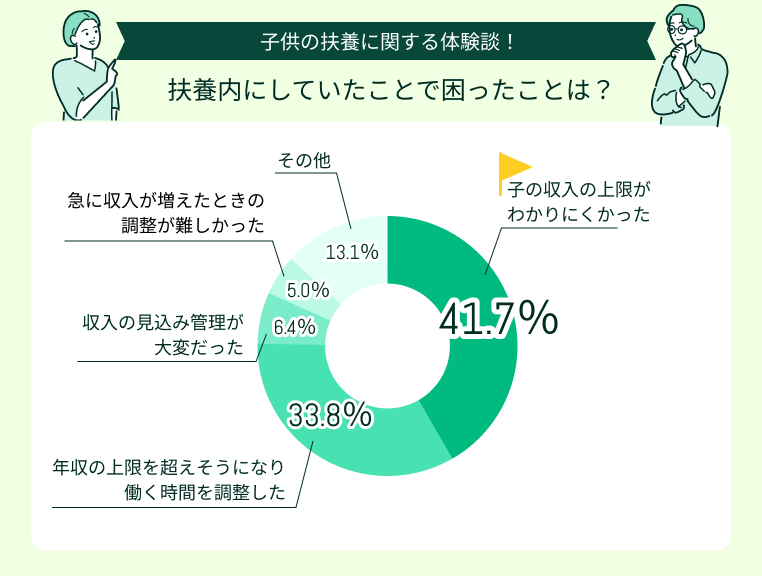

年収の見積もりや所得調整が親子ともに負担だった

子どものアルバイト収入の管理が大変でした。働きすぎると税金が変わるため、どれくらい稼いだか毎月のように確認しなければならず負担が大きかったです。

養の条件を調べるのが難しく、制度理解に苦労した

税金に詳しくなかったため、どこから扶養から外れるのか条件を調べるのが大変でした。年収ラインや必要書類を確認するたびに制度の複雑さを痛感し、親として正しい判断ができているのか不安になりました。

扶養内にしていたことで困った点で多かったのは「子の収入の上限がわかりにくかった」(41.7%)、「年収の上限を超えそうになり働く時間を調整した」(33.8%)でした。

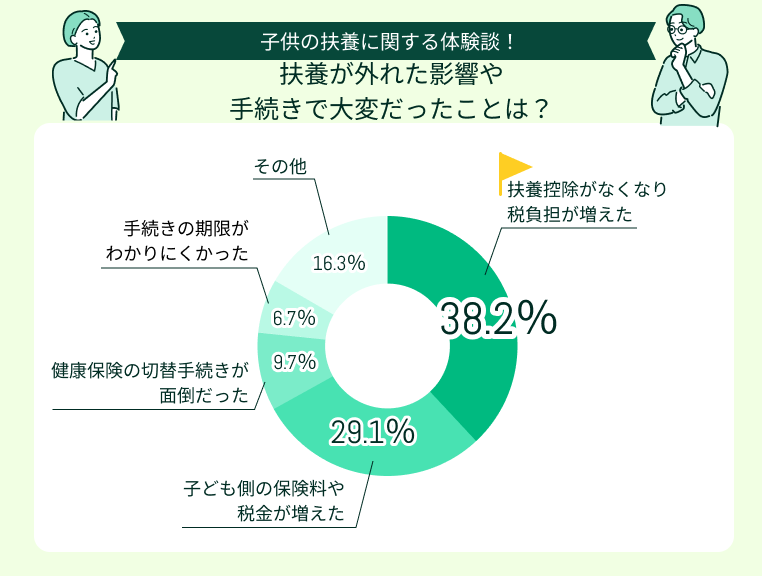

お子さんが扶養から外れた経験があれば、そのときの影響や手続きで大変だったことを教えてください

扶養控除がなくなり手取りが予想以上に減った

子どもが扶養から外れたタイミングで扶養控除が使えなくなり、手取りが思った以上に減って驚きました。ちょうど子供の就職準備にもお金がかかったこともあり、家計を回すのが大変でした。

子供に税金のレクチャーをせねばからなくなった

子どもの収入が増えて扶養から外れることで、税金の仕組みを教えねばならず、親としてサポートする負担を感じました。私自身、税金に詳しいわけではなかったため、戸惑うことがが多かったです。

子供が扶養から外れた影響や手続きで大変だったことで多かったのは「扶養控除がなくなり税負担が増えた」(38.2%)、「子ども側の保険料や税金が増えた」(29.1%)でした。

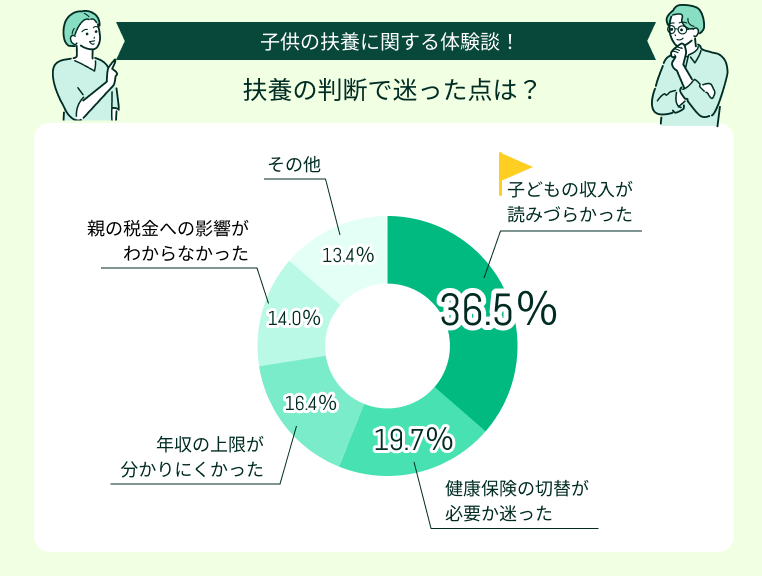

扶養の判断(入れる/外す)で迷った点があれば具体的に教えてください

子供を扶養に入れるか・外すかの判断で迷った点で多かったのは「子どもの収入が読みづらかった」(36.5%)。

その他「健康保険の切替が必要か迷った」(19.7%)、「年収の上限が分かりにくかった」(16.4%)という声も多く集まりました。

子供を扶養に入れるか入れないか判断する際は、税金・保険・年収の壁の仕組みが複雑で「我が家はどうするのがベストなのか」判断が難しいと感じた方が多いということがわかりました。

だからといって扶養の仕組みやデメリットを理解せずに放置してしまうと、思わぬ落とし穴にはまってしまう可能性があります。

複雑な制度や見慣れない専門用語に心が折れそうになったら、マネーキャリアのFP相談をご活用いただくのがおすすめ!

3,500人から厳選されたFPがそれぞれの選択肢の損得をシミュレーションで比較、各ご家庭にとって最適な選択ができるようサポートいたします。ぜひお子様と一緒にご相談ください!

>>相談は何度でも無料!マネーキャリアのFP相談

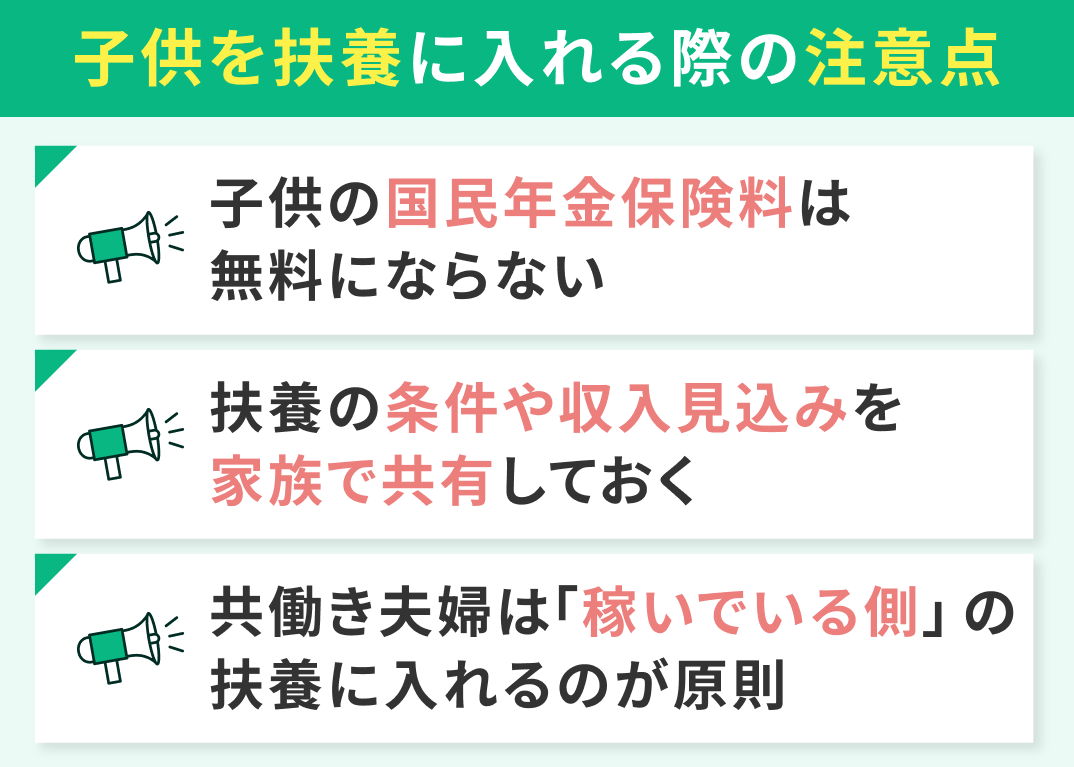

子供を扶養に入れる際の注意点

子供を扶養に入れると親の税金が下がるなど様々なメリットがあります。しかし、その仕組みやデメリットまで正しく理解しておかないと、思わぬ負担やトラブルにつながることも。

事前に、以下の子供を扶養に入れる際の注意点について把握しておきましょう。

- 子供の国民年金保険料は無料にならない

- 扶養の条件や収入見込みを家族で共有しておく

- 共働き夫婦は「稼いでいる側」の扶養に入れるのが原則

子供の国民年金保険料は無料にならない

学生納付特例の申請をせず、親が国民年金保険料を支払うと親の負担が大きくなることに。

特例によって猶予された保険料の追納期限は10年。就職後に余裕ができてから子が支払うという選択肢もあります。

扶養の条件や収入見込みを家族で共有しておく

年収の壁(収入の上限)について早めに共有、収入の調整を子供任せにせず、親子で定期的に確認、デメリットを回避するようにしましょう。

共働き夫婦は「稼いでいる側」の扶養に入れるのが原則

このように、子供の扶養には様々な注意点があります。

子供を扶養に入れると・外すとどんな影響があるのか、税金はどの程度変わるのか事前に把握。家族に扶養の条件を共有しておくことで、思わぬデメリットや落とし穴を避けられます。

「扶養についてもっと詳しく知りたい」「我が家の場合はどんなデメリットに注意すべき?」とお悩みの方は、一度マネーキャリアのFPへご相談ください。

【まとめ】子供の扶養で迷ったら、FPに相談が安心

後に「こんなはずじゃなかったのに…」と悔やまないよう、事前に扶養の条件や注意点、デメリットを家族間で共有しておくことが大切です。

「我が家はどうするべき?」とお悩みの方は、まずマネーキャリアのFPへご相談を!

社会保険や税金、家計管理に精通したFPが扶養に関する注意点やデメリットをレクチャー、扶養前後の家計をシミュレーションします。ぜひご利用ください!