・64歳で退職するとどんなデメリットがあるの?

・自分の最適な退職のタイミングがわからない…

なんてお悩みではありませんか?

結論、早期退職をしても退職金が減額されない・失業手当を多くもらえる(勤続年数が長く毎月の賃金が高い)・十分な資産がある・セカンドキャリアへの意欲が高い方は、64歳での退職が向いている傾向があります。

ただし、人によっては失業手当により年金が支給停止される・退職金が減額される・社会保険料の負担が増すなど、デメリットが大きい場合も。

退職の最適なタイミングを見極めるには、まず各種手当や社会保険料、退職金をシミュレーションすることが重要です。

そこで本記事では、64歳で退職する5つのデメリット、各種手当や保険料のシミュレーション、64歳で退職するのが向いている人の特徴、64歳で退職した人へのアンケート結果を紹介します。

最後まで読めば、早期退職するデメリットへの理解が深まり、自分は64歳での退職が向いているのかあたりをつけられるようになりますよ!ぜひ参考になさってください。

人生100年時代を迎えている昨今。より充実したセカンドライフを送るため、64歳での退職を検討する方が増えています。

しかし、早期退職にはさまざまなリスクやデメリットがあるのも事実。後に「思った以上に生活が苦しい」「老後資金が足りないかも…」と悔やまないためにも、まずはマネーキャリアのFPへご相談を!

社会保険や税金、年金、老後資金に精通したFPが各種手当や保険料を試算し、64歳で退職した後の生活をシミュレーション。退職のベストタイミングを見極めるための手厚いサポートを実施します。

監修者ファイナンシャルプランナー

この記事の目次

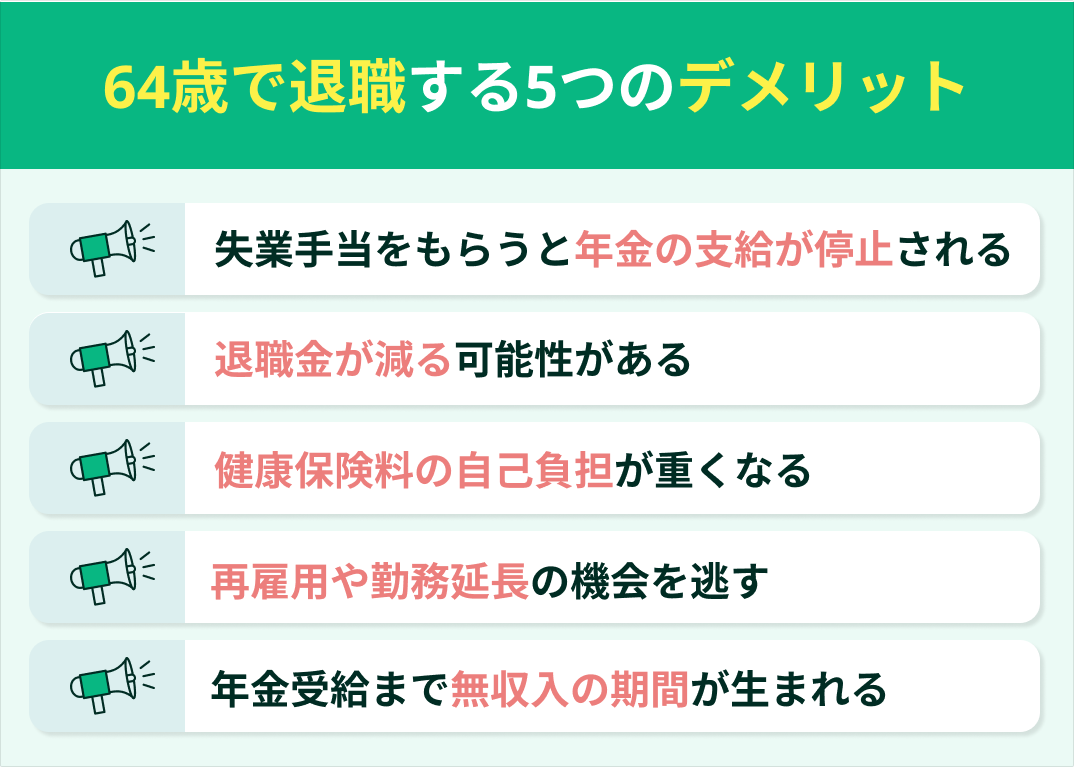

- 64歳で退職する5つのデメリット

- 失業手当をもらうと年金の支給が停止される

- 退職金が減る可能性がある

- 健康保険料の自己負担が重くなる

- 再雇用や勤務延長の機会を逃す

- 年金受給まで無収入の期間が生まれる

- 64歳で退職しても大丈夫?不安な人はFPに相談してみよう

- 【実際どうだった?】64歳で退職した人にアンケート

- なぜ64歳での退職を選びましたか?

- 64歳で退職して後悔したことはありますか?

- 64歳で退職してよかったことはありますか?

- 【1年早く辞めたらどう変わる?】64歳で退職した場合のシミュレーション

- 64歳で退職するケース

- 65歳で退職するケース

- 64歳で退職するのが向いている人の特徴

- 金銭面で64歳退職のメリットを最大化できる人

- 空白期間の生活が成立する資産や収入基盤がある人

- セカンドキャリアを積極的に開拓したい人

- 64歳で退職するデメリットをマネーキャリアと考えよう

- 【まとめ】64歳で退職するデメリットを踏まえ自分にとって最適な判断を

64歳で退職する5つのデメリット

64歳で退職を考える他の中には「失業手当(基本手当)を受け取れるうちに辞めたい」とお思いの方も多いのでは。

確かに64歳で退職して基本手当を受け取るという選択肢は一見魅力的に見えますが、65歳未満での退職には年金・退職金・保険料など複数の落とし穴があります。

ここでは、64歳で退職する際、特に知っておきたい5つのデメリットを整理します。 後から「退職を早まった」と悔やまないためにも、理解を深めておきましょう。

- 失業手当をもらうと年金の支給が停止される

- 退職金が減る可能性がある

- 健康保険料の自己負担が重くなる

- 再雇用や勤務延長の機会を逃す

- 年金受給まで無収入の期間が生まれる

失業手当をもらうと年金の支給が停止される

64歳で退職するデメリット、一つ目は失業手当をもらうと年金の支給が停止されること。

64歳で退職すると、65歳未満のため雇用保険の基本手当(失業手当)の支給対象になります。65歳以降に受け取れる「高年齢求職者給付」より受給期間が長く、受け取れる金額も高いため、早めの退職を検討する人が多いのです。

▼基本手当と高年齢求職者給付金の違い

| 項目 | 基本手当 | 高年齢求職者給付金 |

|---|---|---|

| 対象年齢 | 離職日が65歳未満 | 離職日が65歳以上 |

| 支給方式 | 毎月支給 | 一時金 |

| 支給額の目安 | 基本手当日額※ ×90〜150日 | 基本手当日額※ ×30〜50日 |

| 求職活動 | 必要 | 不要 |

| 年金との併給 | 不可 | 可能 |

一見魅力的に見える基本手当。ですが、年金と併給できない(年金の支給が停止される)点には要注意です。

特別支給の老齢厚生年金を受給していても、基本手当の受給期間中は支給がストップ。繰り延べ受給もできないため、結果的に損をしてしまいます。

一方、高年齢求職者給付金は年金と併給できます。64歳と65歳の境目で「どんな手当・年金をいくら受け取れるのか」大きく変わることですね。

損得を見極めるには、各種手当や社会保険料をしっかりとシミュレーションすることが重要です。

なお、基本手当の給付日数について、詳しくはハローワークの「基本手当の所定給付日数」を、年金との併給については日本年金機構の「年金と雇用保険の失業給付との調整」をご確認ください。

退職金が減る可能性がある

64歳で退職するデメリット、二つ目は退職金が減る可能性があること。

多くの企業では、退職金の支給区分が「定年退職」と「自己都合退職」で分かれており、支給率が異なります。

64歳で辞める場合は「定年扱い」にならないケースが多く、退職金が満額の80〜90%に減額されるケースも。退職のタイミングが1年ズレるだけで、数10万円から100万円以上の差になることもあるのです。

健康保険料の自己負担が重くなる

退職後はそれまで加入していた会社の健康保険を外れ、任意継続または国民健康保険へ加入することになります。

在職中は会社が保険料の半分を負担していましたが、退職後は全額自己負担に。保険料は在職時の約2倍に跳ね上がります。

さらに、65歳までは介護保険料(第2号)の支払いも続くため、医療保険料に加えて高い料率の介護保険料も全額自己負担となります。

退職直後は医療・介護保険料の負担が大きくなりやすく、「こんなに高くなるとは思わなかった…」と驚く方も多くいらっしゃいます。

後に悔やまないためにも、事前にそれぞれの保険料がいくらになるのかシミュレーションしておきましょう。

再雇用や勤務延長の機会を逃す

64歳で退職するデメリット、四つ目は再雇用や勤務延長の機会を逃すこと。

現在、多くの企業が再雇用・嘱託勤務制度を設けていますが、対象者は定年退職者に限られることがほとんどです。

64歳で退職した場合、定年後の再雇用枠で働く機会を失ったり、会社による再就職支援を受けられなかったりと、将来のキャリアの選択肢が狭まってしまうことになります。

年金受給まで無収入の期間が生まれる

「自分の場合、手当や年金はいくらもらえる?」「いくらあれば安心して暮らせるのかな」と不安な方は、マネーキャリアのFP相談をご活用ください!

年金や老後資金に精通したプロと一緒に、あなたの退職後の資金計画を立てられます。

>>相談は何度でも無料!マネーキャリアのFP相談

64歳で退職しても大丈夫?不安な人はFPに相談してみよう

✔︎ 年金・老後資金に精通したFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 土日祝日も相談OK

✔︎ 何度でも無料で相談できる

「お金の話を他人にすることに抵抗がある…」「ちゃんと悩みが解消できるか不安」なんて方もご安心を!

マネーキャリアのは公式WEBサイトで所属FPのプロフィールや口コミを公開している数少ないサービスの一つ。事前に確認すれば「どんなFPが担当になるのか」分かるため、相談への抵抗も和らぐはず!

退職のタイミングはもちろん、家計・保険の見直しから税金、資産運用のことまでなんでも相談できるのも嬉しいポイント。お悩みがすっきり解消できるまで、相談は何度でも無料です!

>>まずはマネーキャリアの口コミを見てみる

【実際どうだった?】64歳で退職した人にアンケート

ここでは、実際に64歳で退職した人へ実施したアンケート結果を紹介します。リアルな声をもとに自身の判断の参考にしてみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年11月13日~2025年11月18日

※ 口コミ内容は回答者の主観的な感想や評価です。

- なぜ64歳での退職を選びましたか?

- 64歳で退職して後悔したことはありますか?

- 64歳で退職してよかったことはありますか?

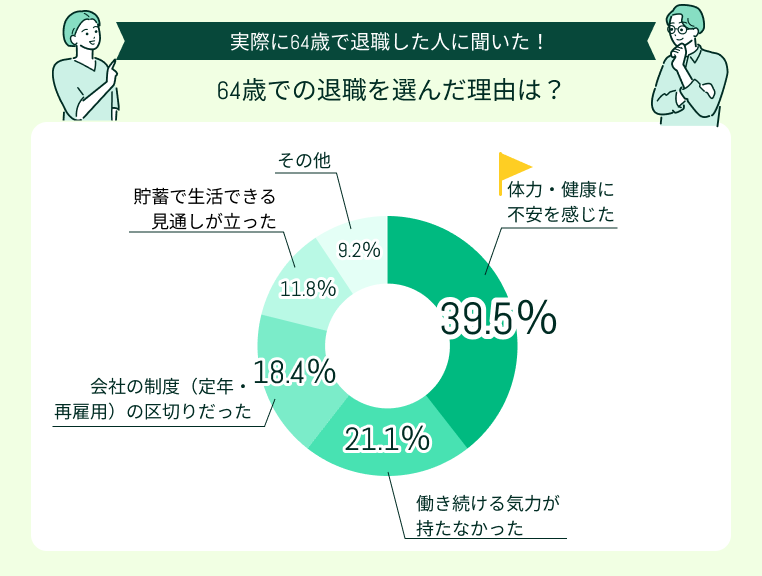

なぜ64歳での退職を選びましたか?

64歳での退職を選んだ理由で最も多かったのは「体力・健康に不安を感じた」(39.5%)、次いで「働き続ける気力が持たなかった」(21.1%)でした。

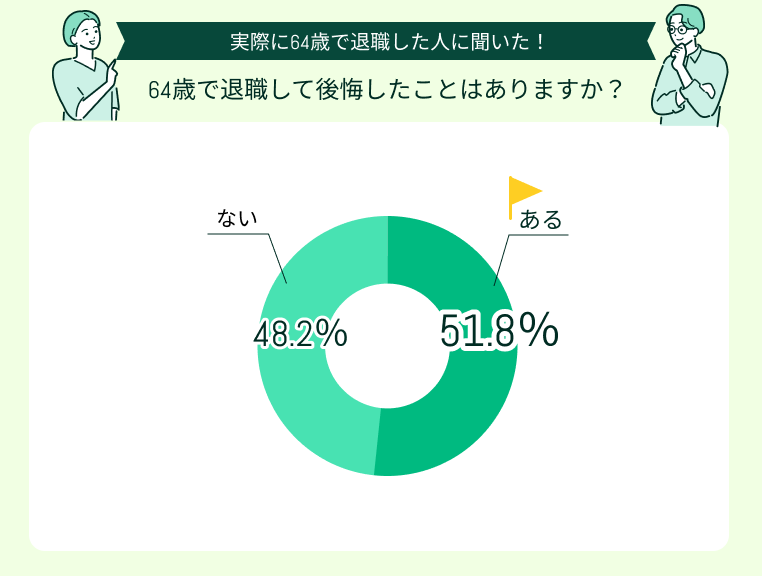

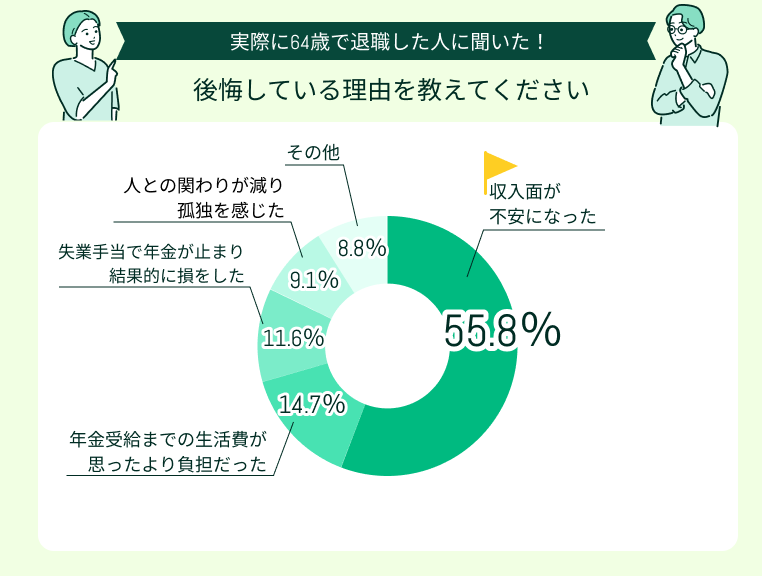

64歳で退職して後悔したことはありますか?

64歳で退職して後悔したことはありますか?という質問に対し「ある」と回答したのは51.8%、「ない」と回答したのは48.2%でした。

後悔している理由で最も多かったのは「収入面が不安になった」(55.8%)。

その他「年金受給までの生活費が思ったより負担だった」(14.7%)、「失業手当の受給で年金が止まり、結果的に損をした」(11.6%)という声も見られました。

収入が途絶えて生活が想像以上に不安定に

64歳で退職した後、物価高と支出の増加が重なり、貯蓄の減り方が早く不安を感じました。生活費のやりくりに気を遣う日が続き、「あと1年働けばよかったかもしれない」と思うことがあります。

想定外の介護生活が始まり、貯蓄が一気に減った

親の介護が本格化したタイミングと退職が重なり、介護関連の支出が予想以上に大きくのしかかりました。もう少し働いて収入を確保しておけば、精神的にも余裕が持てたのではと後悔しています。

退職後は人との交流が減り、想像以上の孤独感

仕事を辞めて自由な時間はできたものの、職場での会話や人づき合いがなくなったことで、寂しさを感じるようになりました。人と話す機会が少ない生活で想像以上に孤独を感じています。

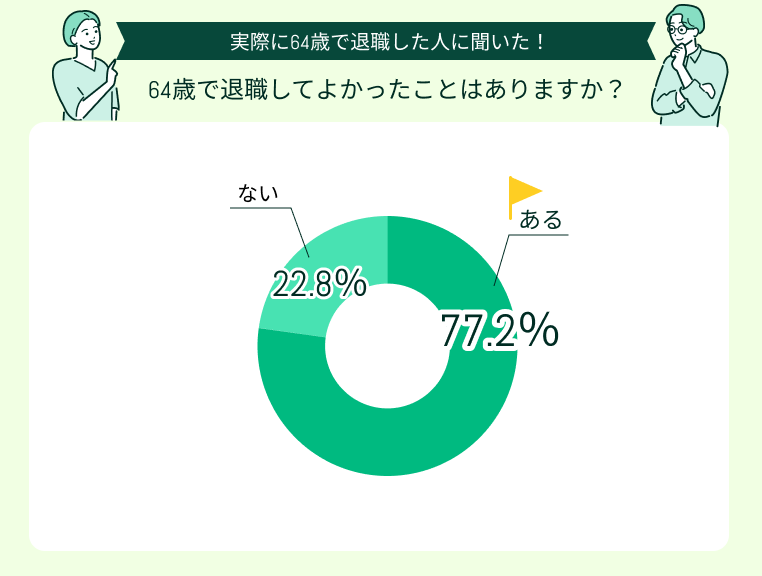

64歳で退職してよかったことはありますか?

64歳で退職してよかったことはありますか?という質問に対し、77.2%が「ある」、22.8%が「ない」と回答しました。

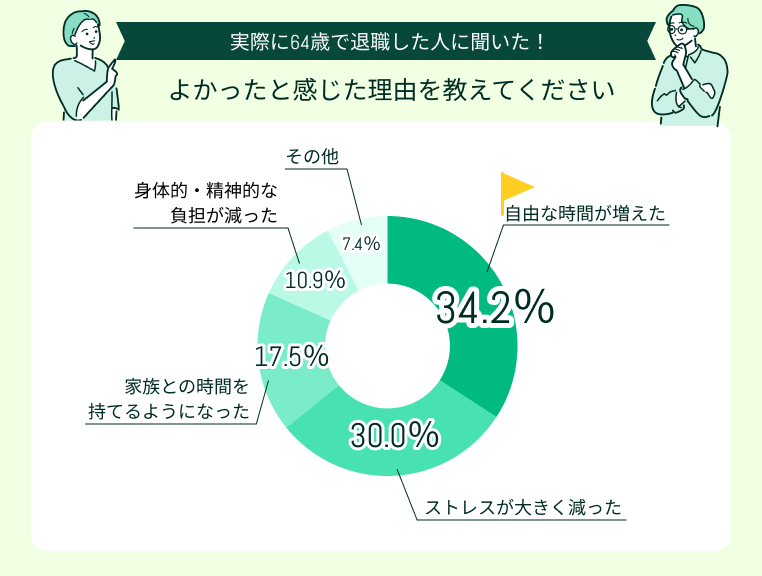

よかったと感じた理由で多かったのは「自由な時間が増えた」(34.2%)、「ストレスが大きく減った」(30.0%)でした。

退職後はストレスが減り、自分の時間を持てるように

64歳で退職したことで、プレッシャーや人間関係のストレスから一気に解放されたのが大きなメリットでした。自由な時間が増えたことで趣味にも取り組めるようになり、生活の質が上がったと感じています。

失業手当と年金の調整で家計が安定し安心できた

失業手当を試算し事前にしっかりと資金計画を立てていたので、家計への影響を抑えられました。精神的なストレスが減ったこともあり、早めの退職が自分には合っていたと感じています。

好きなことに時間を使え、スキルアップの機会にもつながった

退職後は自由に使える時間が増え、長年後回しにしていた勉強や趣味に取り組めるようになりました。64歳で辞めたことで気持ちに余裕ができ、新しい分野の学びにも挑戦できたのは大きな収穫です。

今回のアンケートでは、「体力・健康の不安」から64歳での退職を選択した方が多く見られました。

年金開始までの無収入期間や生活費への不安から後悔している方もいれば、自由な時間が増えてストレスが減ったというポジティブな声も。

64歳で退職することがすべての人にとっての最適解とは言えませんが、事前に各種手当や社会保険料をシミュレーションし、退職後の資金計画を立ておくことで「こんなはずじゃなかった…」という後悔を防げるでしょう。

早期退職に対して少しでも不安があるのなら、決断は一旦ストップし、マネーキャリアのFPへご相談を!3,500人から厳選された実力派FPが、ベストな退職のタイミングを見極められるようサポートいたします。

【1年早く辞めたらどう変わる?】64歳で退職した場合のシミュレーション

64歳で退職するか、65歳まで働くか。それぞれのタイミングで退職した場合の収支の差を以下の条件のもと、具体的な数字で比較します。

- 64歳(勤続42年)/65歳(勤続43年)で退職

- 退職金の満額は1000万円、64歳で退職すると10%減額

- 社会保険は任意継続(扶養なし)

- 月収約30万円

ただし、ここで紹介する数字はあくまでシミュレーションです。勤務先や家族の状況により結果は大きく異なります。

- 64歳で退職するケース

- 65歳で退職するケース

64歳で退職するケース

▼64歳で退職した場合の1年間の各種収支シミュレーション

| 項目 | 金額(1年間) | 備考 |

|---|---|---|

| 年金受給額 | 0円 | 65歳以降スタート |

| 社会保険料 | 約55万円 | 任意継続+第2号介護保険 |

| 退職金 | 900万円 | 自己都合扱い |

| 失業手当 | 97.5万円 | 150日分 |

64歳で退職した場合、65歳までの1年間は年金が受け取れず、無収入期間が発生。その間の生活費は退職金と失業手当で補う形となります。

さらに、「自己都合による退職」扱いとなるため、退職金は定年で退職する場合より減額される可能性も。たった1年早く退職するだけで、受け取れる金額が数10万〜100万円が減るケースがあります。

さらに、退職直後は健康保険・介護保険料の負担が重く、家計を圧迫。年金が受け取れない分、キャッシュフローも厳しくなるのが現実です。

64歳での退職は短期的に見れば「失業手当を受給できて得」ですが、長期的に見ればデメリットの方が大きくなる可能性があります。

65歳で退職するケース

65歳で退職するケースの各種手当や退職金をシミュレーションします。

▼65歳で退職した場合の1年間の各種収支シミュレーション

| 項目 | 金額(1年間) | 備考 |

|---|---|---|

| 年金受給額 | 約190万円 | 老齢基礎+厚生年金 |

| 社会保険料 | 約40万円 | 在職中は労使折半 定年後は第1号被保険者 |

| 退職金 | 1,000万円 | 定年退職による満額受給 |

| 高年齢求職者給付金 | 約30万円 | 一時金支給 |

65歳まで働いた場合は、定年扱いとなるため 退職金は満額支給。さらに、退職後すぐに老齢基礎年金・老齢厚生年金の受給がスタートするため、収入が安定します。

ただし、失業手当は受給できず、「高年齢求職者給付金(一時金)」を受給することに。基本手当より受け取れる金額は少なくなります。

65歳まで働くメリットは、退職金を満額受給できる・退職後すぐに年金受給がスタートする・社会保険料の負担が比較的軽いこと。収入の空白期間が生まれないため、キャッシュフローが安定します。

「自分の場合は65歳で退職した方がいいのかな」「収支の差をシミュレーションして、退職のタイミングを検討したい!」という方は、マネーキャリアのFP相談をご利用ください!

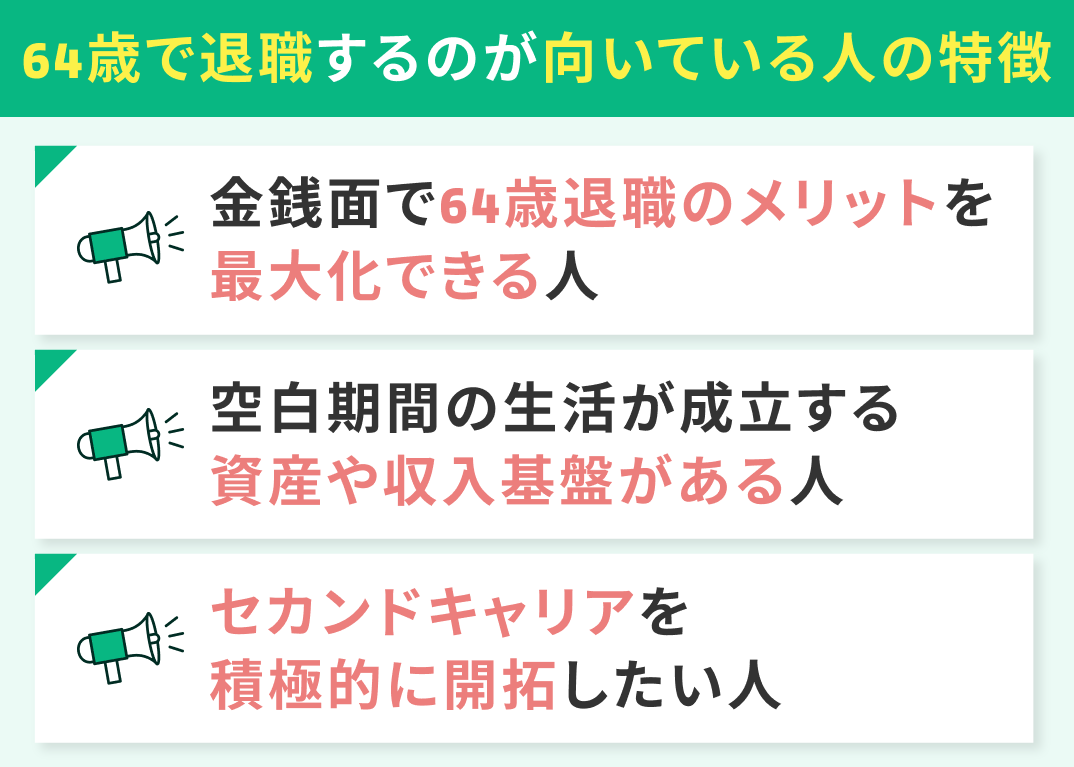

64歳で退職するのが向いている人の特徴

64歳で退職すると、収入の空白期間や退職金が減るなど、注意すべきデメリットが多くあります。

数字だけを見ると損に見えますが、実は「すべての人が損をする」わけではありません。ライフプランや家計状況によっては、64歳で辞める選択が合理的なケースもあります。

ここでは、FPの視点から見た「64歳で退職するのが向いている人」の特徴を3つに整理して紹介します。

- 金銭面で64歳退職のメリットを最大化できる人

- 空白期間の生活が成立する資産や収入基盤がある人

- セカンドキャリアを積極的に開拓したい人

金銭面で64歳退職のメリットを最大化できる人

64歳で退職するのが向いているのは、64歳退職による金銭的なデメリットを受ける可能性が低い(メリットを最大化できる)人。具体的には以下の条件に当てはまる人です。

- 退職金が自己都合でも減額されない規程の会社に勤めている、または減額幅が小さい

- 勤続20年以上で賃金日額が高め、失業手当150日分(約90〜110万円)を満額受給できる

65歳以降に退職した場合に受け取れる「高年齢求職者給付金」は、失業手当(退職直前6ヶ月間の毎月の賃金合計÷180)の3分の1程度。

勤続年数が長い・基本手当日額が高い人ほど「高年齢求職者給付金<失業手当」となり、64歳で退職するメリットが大きくなります。

さらに離職のタイミングで退職金が減額されないのならば、「退職金満額+失業手当」受給できることとなり、1年間のキャッシュインが最大に。64歳で退職した方が得をする可能性が高くなります。

ただし、失業手当を受給するには「求職活動をする」などの条件があることには要注意です。

空白期間の生活が成立する資産や収入基盤がある人

また、現役時代から家計管理がしっかりできており、必要な生活費とキャッシュフローを正確に把握している人ほど、無収入期間のリスクは軽減されます。

つまり、着実に資産形成している人ほど早めの退職によるデメリットを抑え、メリットを最大限活かせる可能性を秘めているということですね。

セカンドキャリアを積極的に開拓したい人

64歳退職は「自由に動ける1年」を確保できる点でも大きなメリット。セカンドキャリアへの意欲がある人ほど、この1年を有効活用できます。

「セカンドキャリアへの意欲はあるものの、年金を受給できる65歳までの1年を乗り切れるかな…」と少しでも不安な方は、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPと一緒に、各種手当や社会保険料をシミュレーション。退職後の資金計画を設計しましょう。

64歳で退職するデメリットをマネーキャリアと考えよう

マネーキャリアは、おかげさまで累計相談申込件数100,000件突破。満足度は業界最高水準の98.6%!

土日祝日も、オンラインでも相談できるため、現役で働いている方もスムーズに利用できます。

お悩みをスッキリ解消できるまで相談は何度でも無料。家計・保険の見直しから税金、資産運用まで、お金のことならなんでも相談できるからこそ、最適な退職のタイミングを検討できます!

【まとめ】64歳で退職するデメリットを踏まえ自分にとって最適な判断を

本記事では、64歳で退職する5つのデメリット、各種手当や保険料のシミュレーション、64歳で退職するのが向いている人の特徴、64歳で退職した人へのアンケート結果を紹介しました。

<結論>

64歳で退職すると失業手当を受け取れるという大きなメリットがある一方、退職金の減額や社会保険料の負担増、年金が受け取れない空白期間ができるなど、デメリットも多くあります。

しかし、退職金の規程や資産状況、年金の受給要件、働き方の希望によって、64歳での退職がむしろ有利となる場合も。各種手当や社会保険料、退職金をシミュレーションし、退職の最適なタイミングを見極めましょう。

退職は人生の大きな分岐点。だからこそ、最適なタイミングを社会保険や年金のプロであるFPに相談し、後悔のない選択をしましょう!

マネーキャリアは土日祝日でも・オンラインでも相談できるため、普段仕事で忙しい方もスムーズに利用できます。お悩みが解消できるまで、相談は何度でも無料!

公式WEBサイトで、実際の利用者様の声や所属FPのプロフィール・口コミを紹介しておりますので、ぜひご覧ください!