「NISAとiDeCoはどう違うの?」 「どっちを使う方が得なのか知りたい」

制度の違いが理解できず迷っている方は多いのではないでしょうか?

NISAとiDeCoは両方を併用することができますが、目的や年齢・収入によって「どちらをどれだけ使うか」の最適解は異なるため、制度の特徴を理解したうえで自分に合った活用方法を考えることが大切です。

この記事では、NISAとiDeCoの違いを一覧表で比較しながら、それぞれのメリット・デメリット、どんな人にどちらが向いているのかを初心者の方にもわかりやすく解説します。

専業主婦・主夫の方や会社員、フリーランスなど、属性別の選び方も紹介していますので、ご自身にとってベストな活用方法を一緒に考えていきましょう。

NISAとiDeCoは制度の違いが多く、自分の目的や家計に合った活用方法を一人で判断するのは難しいと感じる方が少なくありません。

マネーキャリアなら、年齢・収入・ライフプランを踏まえたうえで、あなたに最適なNISA・iDeCoの活用方法を中立的な立場でアドバイスします。

3,500人以上のFPから厳選された専門家が対応するので、安心してお任せください。

監修者ファイナンシャルプランナー

この記事の目次

- NISAとiDeCoの違いを一覧表でわかりやすく比較

- NISAとiDeCoの共通点

- NISAのメリット・デメリット

- NISAのメリット

- NISAのデメリット

- iDeCoのメリット・デメリット

- iDeCoのメリット

- iDeCoのデメリット

- NISAがおすすめな人

- いつでも引き出せる流動性を重視したい方

- 投資初心者で、まず少額から始めたい方

- 収入が少なく所得控除の節税メリットが小さい方

- 老後までの期間が短い方

- iDeCoがおすすめな人

- 老後資金を確実に準備したい方

- 収入が高く所得控除で大きな節税効果を得たい方

- 60歳まで引き出せなくても問題ない方

- NISAとiDeCoの併用がおすすめな人

- 非課税メリットと所得控除の両方を活用したい方

- 余裕資金があり長期で効率よく資産形成したい方

- 【属性別】NISAとiDeCoどっちを使うべき?

- 専業主婦・主夫の場合

- 会社員・公務員の場合

- 自営業・フリーランスの場合

- 【アンケート調査】みんなはNISAとiDeCoをどう活用している?

- NISAとiDeCoのどっちを使っていますか?

- NISA・iDeCoを始めた目的は何ですか?

- NISA・iDeCoを利用して良かったこと・後悔したことを教えてください

- 【まとめ】NISAとiDeCoの違いを理解して自分に合った活用を

NISAとiDeCoの違いを一覧表でわかりやすく比較

NISAとiDeCoの違いを、主な項目ごとに一覧表で比較していきます。

両制度はどちらも運用益が非課税になる税制優遇制度ですが、目的や引き出しのルール、税制メリットの中身が大きく異なります。

なぜなら、NISAは「いつでも使える資産づくり」を、iDeCoは「老後資金づくり」を主な目的として設計されているからです。

まずは下の表で全体像をつかんだうえで、それぞれの特徴を詳しく見ていきましょう。

|

項目 |

NISA |

iDeCo |

|---|---|---|

|

制度の目的 |

少額からの資産形成全般 |

老後の資産形成 (私的年金) |

|

対象年齢 |

18歳以上(上限なし) |

原則20歳以上65歳未満 (※2026年12月以降一定の条件を満たす場合は70歳未満まで拠出可能) |

|

年間投資上限 |

360万円 (つみたて投資枠120万円+成長投資枠240万円) |

職業等により異なる (例:会社員〔企業年金なし〕は年27.6万円) (※2026年12月から年74.4万円に拡大) |

|

生涯投資上限 |

1,800万円 (うち成長投資枠1,200万円) |

上限額の定めはなし (拠出期間内で積立) |

|

引き出し時期 |

いつでも可能 |

原則60歳まで引き出せない |

|

投資対象商品 |

投資信託・ETF・株式・REITなど (枠により異なる) |

投資信託・定期預金・保険商品 (生命保険・年金保険等) |

|

運用益への税制 |

非課税 |

非課税 |

|

掛金の所得控除 |

なし |

あり (全額所得控除) |

|

受取時の節税優遇 |

引き出し時は非課税 (控除制度の対象外) |

課税対象 (退職所得控除・公的年金等控除の対象) |

|

元本確保型商品 |

選べない |

選べる(定期預金・保険商品) |

|

手数料 |

口座開設・維持費は無料 |

加入、運用、受取の各段階で発生 |

※iDeCoの掛金上限・加入可能年齢は法改正により変更が予定されています。最新情報は公式サイトをご確認ください。

※参照:NISAを知る|金融庁

※参照:iDeCoの概要|厚生労働省

表を見ても「結局どの項目を重視すればいいの?」と迷う方は少なくありません。

マネーキャリアでは、あなたの年齢や家計の状況をもとに、どの違いがあなたにとって重要かを整理しながら最適な使い方をアドバイスします。

相談実績10万件と多くの方に利用されているので、安心してご相談いただけます。

NISAとiDeCoの共通点

NISAとiDeCoには、違いだけでなく共通点も多く見られます。

最大の共通点は、運用で得た利益が非課税になる点です。

通常、投資信託や株式の運用益には20.315%の税金がかかりますが、NISA・iDeCoのどちらも、この運用益にかかる税金が非課税になります。

また、どちらも長期・積立・分散投資に向いている点や、投資信託を中心に少額からコツコツ積み立てられる点も共通しています。

さらに、両制度は併用が可能です。

NISAとiDeCoは目的が異なるため、どちらか一方だけでなく、組み合わせて使うことで非課税枠や所得控除といったメリットを最大限に活かせます。

※参照:株式・配当・利子と税|国税庁

NISAのメリット・デメリット

NISAのメリットとデメリットを、それぞれ整理して紹介します。

NISAは自由度の高さが魅力ですが、その一方で所得控除がない・元本確保型商品は選べないといった注意点もあるため、両面を理解しておくことが大切です。

NISAのメリット

NISAの主なメリットは、運用益が非課税になることに加えて、資金の使い勝手がよい点にあります。

具体的には、以下のようなメリットがあります。

- いつでも自由に引き出せるため、急な出費やライフイベントにも対応しやすい

- 投資額や購入タイミングを柔軟に決められる

- 年間360万円・生涯1,800万円までと非課税枠が大きい

特に2024年から始まった新NISAでは、非課税で保有できる期間が無期限となり、長期にわたって資産形成を続けやすい設計になっています。

また、いつでも引き出せる自由度の高さもあわせ持つため、教育資金や住宅資金など、老後より前に使う可能性があるお金の準備にも向いている制度といえるでしょう。

NISAのデメリット

一方で、NISAには注意しておきたい点もあります。

デメリットとして押さえておきたいのは、主に次の2点です。

- 所得控除による節税効果はないため、掛金そのもので所得税・住民税が軽くなることはない

- 元本確保型商品は選べず、値動きのある商品で運用する

値動きのある商品で運用するため、元本割れリスクは常に伴います。

生活防衛資金を確保したうえで、余裕資金で取り組むことが大切です。

自由度の高さがNISA最大の魅力である一方、iDeCoのような掛金の節税メリットは得られないため、節税効果を重視する方は注意が必要です。

※参照:NISAを知る|金融庁

NISAは自由度が高い分、「いくら・どの商品で積み立てるか」を自分で決める必要があり、ここでつまずく方が多くいらっしゃいます。

マネーキャリアなら、積立額の考え方や商品選びの基準まで、初心者の方にもわかりやすくサポートします。

何度でも相談無料なので、納得いくまでじっくり相談いただけます。

iDeCoのメリット・デメリット

続いて、iDeCoのメリットとデメリットを紹介します。

iDeCoは老後の資金づくりに特化した制度で、税制優遇が手厚い反面、引き出しの制限が大きい点が特徴です。

iDeCoのメリット

iDeCo最大のメリットは、税制優遇が3段階で受けられることです。

さらに、老後資金を強制的に積み立てられる、元本確保型商品を選べるといったメリットもあります。

- 掛金が全額所得控除となり、所得税・住民税の負担を軽くできる

- 受取時も退職所得控除や公的年金等控除の対象になる

- 原則60歳まで引き出せないため、強制的に老後資金を積み立てられる

- 定期預金や保険などの元本確保型商品も選べる

iDeCoでは、NISAと共通する運用益の非課税に加え、掛金や受取時にも優遇措置が設けられているのです。

特に掛金の所得控除は、収入がある方ほど節税効果が大きくなる傾向があり、長期で積み立てるほど節税メリットの累計も大きくなります。

iDeCoのデメリット

一方で、iDeCoには使い勝手の面で注意したい点があります。

- 原則60歳まで引き出せないため、急な出費に対応できない

- NISAより商品ラインナップが限られる

- 掛金の上限・下限が決まっている

- 加入時や運用中、受取時に手数料がかかる

また、原則として一度設定した掛金は1年に1回しか変更できないため、家計の変化に応じた柔軟な調整がしにくい点にも注意が必要です。

近い将来に使う予定のあるお金をiDeCoに回してしまうと、必要なときに引き出せず困る可能性もあります。

※参照:iDeCoの概要|厚生労働省

iDeCoは節税効果が大きい一方で、「60歳まで引き出せない」という制約があるため、家計に無理のない掛金設定が欠かせません。

マネーキャリアでは、今後の支出を整理したうえで、iDeCoをどれくらい活用すべきかを一緒に考えます。

相談満足度98.6%のマネーキャリアなら、安心して老後資金の計画を相談いただけます。

NISAがおすすめな人

NISAの活用が特におすすめできる方の特徴は、下記の4つです。

- いつでも引き出せる流動性を重視したい方

- 投資初心者で、まず少額から始めたい方

- 収入が少なく所得控除の節税メリットが小さい方

- 老後までの期間が短い方

NISAは「いつでも引き出せる自由度」と「始めやすさ」が魅力のため、上記のような方に向いている制度といえます。

ここからは、それぞれのタイプごとにNISAがおすすめできる理由を詳しく解説していきます。

いつでも引き出せる流動性を重視したい方

自由にお金を引き出したい方には、NISAが向いています。

NISAは引き出し時期に制限がなく、必要なときにいつでも売却して現金化できるからです。

具体的には、教育資金や住宅購入の頭金など、老後より前に使う可能性のあるお金を準備したい場合、引き出しが自由なNISAは使い勝手がよいといえます。

ライフイベントに合わせて柔軟にお金を動かしたい方は、まずNISAを軸に考えてみるとよいでしょう。

投資初心者で、まず少額から始めたい方

投資が初めてで、まずは少額から試したい方にもNISAは適しています。

NISAのつみたて投資枠は、金融庁の基準を満たした長期・積立・分散投資向けの商品に限定されており、初心者でも選びやすい仕組みになっているからです。

毎月数千円〜といった少額からでも始められるため、無理のない範囲で投資に慣れていくことができます。

「いきなり大きな金額は不安」という方は、少額のつみたてからスタートするのがおすすめです。

収入が少なく所得控除の節税メリットが小さい方

収入が少なめで、所得控除による節税メリットがあまり期待できない方にもNISAが向いています。

iDeCo最大の魅力である掛金の所得控除は、納める税金が少ない方ほど恩恵も小さくなる傾向があるからです。

所得税・住民税の負担がもともと小さい方の場合には、iDeCoの所得控除メリットを十分に活用できません。

このような方は、運用益の非課税メリットをシンプルに受けられるNISAから始めるのが合理的といえるでしょう。

老後までの期間が短い方

老後までの期間が比較的短い方にも、NISAが向いています。

iDeCoには加入できる年齢の上限が設けられており、原則65歳未満までしか掛金を拠出できません(※2026年12月以降一定の条件を満たす場合は70歳未満まで拠出可能)。

そのため、老後が近い年代の方は、iDeCoを始めても積立期間を十分に確保しにくい場合があります。

ただし、2026年12月の制度改正により一定の条件を満たす場合は加入可能年齢が70歳未満まで拡大される予定で、たとえば50歳から始めても最大20年間の積立が可能になります。

一方でNISAは年齢の上限がなく、引き出しの自由度も高いため、老後が近い方が無理なく資産形成に取り組みたい場合は、NISAを軸に検討するのも選択肢の一つといえるでしょう。

NISAは始めやすい一方で、「自分に本当に向いているのか」「いくらまで積み立てるべきか」の判断を間違えると、家計を圧迫するおそれがあります。

マネーキャリアなら、あなたのライフプランや家計を踏まえて、NISAの活用方法や無理のない積立額の目安まで具体的にアドバイスします。

累計相談申込件数10万件以上の実績があるので、安心してご相談いただけます。

iDeCoがおすすめな人

iDeCoの活用が特におすすめできる方の特徴は、下記の3つです。

- 老後資金を確実に準備したい方

- 収入が高く所得控除で大きな節税効果を得たい方

- 60歳まで引き出せなくても問題ない方

iDeCoは「老後資金づくり」と「掛金の節税効果」を重視する方に適した制度です。

ここからは、それぞれのタイプごとにiDeCoがおすすめできる理由を詳しく解説していきます。

老後資金を確実に準備したい方

老後資金を着実に積み立てたい方には、iDeCoが向いています。

iDeCoは原則60歳まで引き出せない仕組みのため、途中で使ってしまう心配がなく、強制的に老後資金を確保できます。

「貯金が苦手で、つい使ってしまう」という方でも、iDeCoなら老後まで手をつけずに積み立てを続けられるでしょう。

iDeCoは、将来の年金に不安があり、自分で老後資金を準備しておきたい方に適した制度です。

収入が高く所得控除で大きな節税効果を得たい方

収入が高く、所得税・住民税の負担が大きい方にもiDeCoはおすすめです。

iDeCoの掛金は全額が所得控除の対象となり、所得が高い方ほど節税効果が大きくなる傾向があるからです。

たとえば、所得税率20%の方が年間24万円を拠出した場合、所得税・住民税で年間7万円超の節税効果が見込めます。

節税しながら老後資金を準備したい方にとって、iDeCoは有力な選択肢といえるでしょう。

60歳まで引き出せなくても問題ない方

当面まとまった支出の予定がなく、60歳まで引き出せなくても困らない方にもiDeCoは向いています。

iDeCo最大の制約である「原則60歳まで引き出せない」という点が、デメリットになりにくいからです。

すでに生活防衛資金や近い将来に使うお金を別で確保できている方であれば、安心して長期の積立に回すことができます。

老後資金として割り切って積み立てられる方は、iDeCoのメリットを最大限に活かしやすいといえます。

iDeCoは節税メリットが大きい一方で、掛金の上限額が職業によって異なり、無理な設定は家計を圧迫するおそれがあります。

マネーキャリアでは、現状の資金状況や今後の支出を整理して、iDeCoをどれくらい活用すべきかをアドバイスします。

3,500人以上のFPから厳選された専門家が対応するので、安心してお任せいただけます。

NISAとiDeCoの併用がおすすめな人

NISAとiDeCoの併用が特におすすめできる方の特徴は、下記の2つです。

- 非課税メリットと所得控除の両方を活用したい方

- 余裕資金があり長期で効率よく資産形成したい方

両制度は併用が可能で、組み合わせて使うことで非課税のメリットと所得控除のメリットを同時に得ることもできます。

ここからは、それぞれのタイプごとに併用がおすすめできる理由を詳しく解説していきます。

非課税メリットと所得控除の両方を活用したい方

運用益の非課税メリットに加えて、iDeCoの掛金所得控除も活用したい方には併用がおすすめです。

たとえば、老後資金はiDeCoで掛金の所得控除を受けながら準備し、それより前に使うお金はNISAで柔軟に運用するといった使い分けができます。

2つの制度の長所を組み合わせることで、非課税メリットを最大限に活かしつつ、所得控除による節税効果も同時に得られる可能性があります。

余裕資金があり長期で効率よく資産形成したい方

生活に支障のない余裕資金があり、長期で効率よく資産を増やしたい方にも併用が向いています。

NISAとiDeCoはそれぞれ年間の投資上限額が独立して設定されており併用することで、受けられる税制優遇が大きくなるからです。

加えて、両制度ともに長期・積立・分散投資と相性がよいため、両制度の税制優遇を活用しながら、長期で効率よく資産形成を進められるでしょう。

ただし、iDeCoは原則60歳まで引き出せないため、併用する場合も生活防衛資金や近い将来に使うお金を確保したうえで取り組むことが大切です。

併用する場合、「どちらにいくら配分するか」のバランスが資産形成の効率を左右します。

マネーキャリアなら、今後のライフイベントの支出を整理したうえで、あなたに合ったNISAとiDeCoの配分をアドバイスします。

何度でも相談無料なので、ライフステージの変化に合わせて見直しもしやすいのが魅力です。

【属性別】NISAとiDeCoどっちを使うべき?

属性別に、NISAとiDeCoのどちらを優先すべきかの考え方を、下記の3つのケースで紹介します。

- 専業主婦・主夫の場合

- 会社員・公務員の場合

- 自営業・フリーランスの場合

働き方や収入の状況によって、所得控除の恩恵の大きさや老後資金の備え方が変わるため、属性ごとに最適な使い方は異なります。

ここからは、それぞれのケースについて選び方の考え方を詳しく解説していきます。

専業主婦・主夫の場合

専業主婦・主夫の方は、まずNISAを優先して検討するのがおすすめです。

なぜなら、iDeCoの最大のメリットである掛金の所得控除は、課税される所得があってこそ効果を発揮するものだからです。

収入がない、または少ない専業主婦・主夫の方の場合、所得控除のメリットを十分に活用できません。

その状態でiDeCoを選ぶと、加入時手数料や口座管理手数料といったコスト負担が残るうえに、原則60歳まで引き出せないという制約も重荷になりやすいといえます。

そのため、口座管理手数料が原則かからず、いつでも引き出せるNISAから始めるほうが、専業主婦・主夫の方にとっては合理的な選択といえるでしょう。

ただし、家計全体で見れば配偶者がiDeCoを活用するなど、世帯単位での最適化も検討の余地があります。

会社員・公務員の場合

会社員・公務員の方は、NISAとiDeCoの併用を検討する価値があります。

安定した収入があるため、iDeCoの所得控除による節税メリットを受けやすく、同時にNISAで自由度の高い資産形成もできるからです。

たとえば、老後資金はiDeCoで節税しながら積み立て、教育資金や住宅資金などはNISAで準備するといった使い分けが考えられます。

なお、勤務先の企業年金の有無によってiDeCoの掛金上限が変わるため、自分の上限額を確認したうえで計画を立てることが大切です(2026年12月以降は企業年金等と合算で月6.2万円に一本化される予定)。

自営業・フリーランスの場合

自営業・フリーランスの方は、iDeCoの活用メリットが大きい傾向があります。

会社員と異なり厚生年金がなく、老後の備えを自分で準備する必要があるうえ、iDeCoの掛金上限が比較的高く設定されているからです。

掛金の所得控除による節税効果も得やすいため、老後資金づくりと節税を同時に進めやすいといえます。

一方で、収入が不安定になりやすい働き方でもあるため、いつでも引き出せるNISAも組み合わせ、手元資金とのバランスを取ることが重要です。

※参照:iDeCoの概要|厚生労働省

同じ属性でも家族構成や収入は人それぞれで、画一的な答えに従ってしまうと、本来得られたはずの節税メリットや非課税枠を取りこぼすおそれがあります。

マネーキャリアなら、あなたの状況を丁寧にヒアリングしたうえで、NISA・iDeCoのどちらをどう使うべきかを中立的な立場でアドバイスします。

土日祝も対応・LINEで簡単予約なので、忙しい方でも気軽にご相談いただけます。

【アンケート調査】みんなはNISAとiDeCoをどう活用している?

ここでは、NISA・iDeCoを利用している方を対象に、以下の質問について調査しました。

- NISAとiDeCoのどっちを使っていますか?

- NISA・iDeCoを始めた目的は何ですか?

- NISA・iDeCoを利用して良かったこと・後悔したことを教えてください

ぜひ参考にしてください。

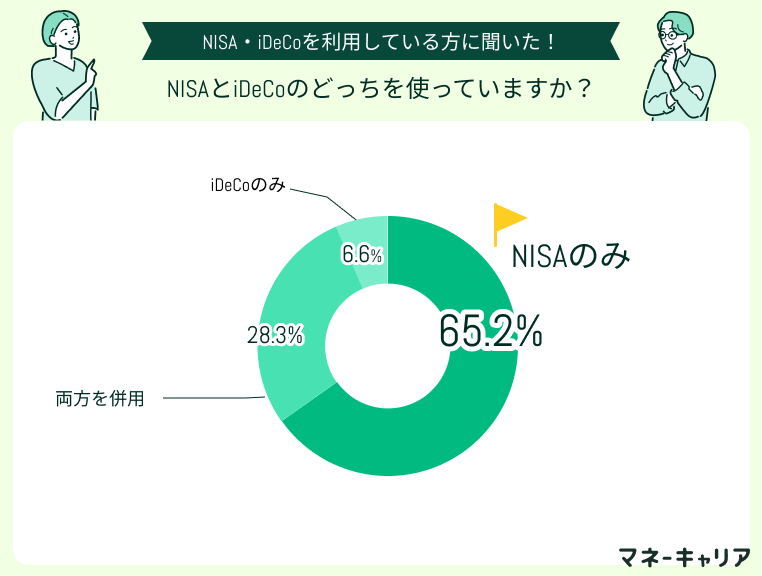

NISAとiDeCoのどっちを使っていますか?

NISA・iDeCoを利用している方92名を対象に「どちらを利用しているか」を聞いたところ、最も多かったのは「NISAのみ」で65.2%でした。次いで「両方を併用」が28.3%、「iDeCoのみ」が6.5%と続いています。NISAのみの利用が全体の約3分の2を占めており、いつでも引き出せる自由度の高さや、大きな非課税枠への関心の高さがうかがえます。

一方で、両方を併用している方も約3割と一定数おり、目的に応じて両制度を使い分けている方も少なくないことがわかりました。iDeCoのみの利用は1割に満たず、老後資金づくりに特化したiDeCoは、NISAと比べると単独での選択肢になりにくい傾向が見られます。

【現役FPのコメント】

NISAのみの利用が多い背景には、iDeCoの「原則60歳まで引き出せない」という制約が、若い世代を中心に心理的なハードルになっていることが考えられます。

一方で、併用している方の多くは「老後資金はiDeCo、それまでに使うお金はNISA」と目的を分けて活用している傾向があり、両制度のメリットをバランスよく取り入れている印象です。

自分のライフプランや使うタイミングが明確であれば、併用も有力な選択肢といえるでしょう。

NISA・iDeCoを始めた目的は何ですか?

NISA・iDeCoを始めた目的について、利用者からは制度ごとに異なる動機が寄せられました。

NISAを始めた方の目的としては、以下のような意見が多くみられました。

銀行預金だけではお金が増えにくいと感じ、長期的に安定した運用をしたいと考えたからです。少額から無理なく始められる点も後押しになりました。

老後資金の準備と預金以外で資産形成をしたいと考えたためです。銀行預金だけではお金が増えにくいと感じていたので、長期的に積み立てながら将来に備える目的でNISAを始めました。

将来的に購入を考えているマイホームの頭金や、住宅ローンの繰り上げ返済にかかる原資を効率よく貯めるために新NISAを始めました。また、銀行の普通預金にただ預けておくだけでは低金利で資産が増えないため、インフレ対策を兼ねて中長期的な資産形成を行うことが目的です。

一方、iDeCoを始めた方の目的としては、以下のような意見が多くみられました。

老後資金が年金だけでは不足すると考え、不足分を補うためにiDeCoを開始しました。個人年金にも加入しているが、iDeCoは税制優遇があるため併用しています。

個人事業主として働いており、老後の年金に不安があります。iDeCoで老後の年金を貯める目的と、iDeCoで積み立てるお金が所得控除できるため始めました。

【現役FPのコメント】

NISA利用者の声では「将来への漠然とした不安」や「銀行預金だけでは増えにくい」という動機が目立つ一方で、iDeCo利用者の声では「老後資金の不足への備え」や「所得控除による節税」がより明確に語られている傾向がうかがえます。

これは、NISAが幅広いライフイベント全般に対応する制度であるのに対し、iDeCoが老後資金づくりと節税に特化した制度であるという、両者の制度設計の違いをそのまま反映した結果といえるでしょう。

自分が「何のために」資産形成したいのかを言語化することが、最適な制度選びの第一歩になります。

NISA・iDeCoを利用して良かったこと・後悔したことを教えてください

利用者から寄せられた「良かったこと」「後悔したこと」を、NISA・iDeCoそれぞれの視点から見ていきましょう。

NISAを始めて良かったこととして、以下のようなコメントが多くみられました。

設定してしまえば「勝手にお金が貯まっていく」という仕組みを作れたことです。毎月自動的に積み立てが行われるため、意志の強さに関係なく、自然と資産が増えていく手軽さに非常に満足しています。

運用益が非課税になる点が良かったです。毎月自動で積み立てられるため投資を継続しやすく、資産形成を意識するきっかけにもなりました。以前より将来のお金について計画的に考えるようになりました。

本当に少しずつですがお金が増えました。また貯金だと金欠のときに簡単に口座からお金を下ろせてしまうので強制的にNISA口座へ積み立てされるのは浪費防止になります。

一方、NISAを始めて後悔したこととしては、以下のようなコメントが寄せられました。

少し欲を出して毎月の積立金額を多めに設定しすぎてしまい、手元の現金(生活防衛資金)に余裕がなくなって一時的に生活費のやりくりが厳しくなった時期があったので、最初はもっと少額から無理なく始めるべきだったと後悔しています。

よくわからずはじめたのでもう少し詳しく勉強してからはじめればもっとお金が増えていたのかなとも思います。どこの株がいいなど素人には難しいです。

もっと早く始めておけば良かったと感じています。投資を始める前は難しいと思っていましたが、実際には少額から始められたため、様子を見ていた期間がもったいなかったと思いました。

続いて、iDeCoを始めて良かったこととしては、以下のようなコメントが寄せられました。

iDeCoを始めて以降、所得税が実際に減ったこと。1年あたり2〜3万円ほど減り、今年が4年目なのでトータル10万円ほど減ってます。

※実際の税制効果は個人の状況によって異なります

自分の老後資金を自分で選んだ投資信託で運用しながら貯めることができ、その上で、iDeCoで積み立てているお金は、確定申告の際に所得控除できることです。

掛金が税制優遇の対象となるため、負担を抑えながら将来の備えができることはとても大きなメリットだと感じています。

一方、iDeCoを始めて後悔したこととしては、以下のようなコメントが多くみられました。

基本的に60歳まで続けなければならないので、収入が減ったときに続けるのは辛いなと後悔しています。

大きな後悔はしてませんが、しばらく先まで引き出しができないのがちょっと不安ではあります。

iDeCoは原則60歳まで引き出せないため、急にお金が必要になった時に使えない点は少し不便だと感じました。

【現役FPのコメント】

NISA・iDeCo共通で「もっと早く始めればよかった」「自動積立で続けやすい」という前向きな声が多い一方、後悔の声には共通する傾向もみられます。

NISA利用者からは「積立額を欲張りすぎて家計を圧迫した」「商品選びで迷った」という声が、iDeCo利用者からは「60歳まで引き出せないことへの不安」「収入減時に続けるのが辛い」という声が目立ちました。

どちらの制度も、無理のない積立額の設定と、自分のライフプランに合った商品選びが、後悔なく続けるためのカギになります。

【まとめ】NISAとiDeCoの違いを理解して自分に合った活用を

NISAとiDeCoは、どちらも運用益が非課税となる優れた制度ですが、目的や引き出しのルール、税制メリットの中身には大きな違いがあるとお伝えしました。

大切なのは、「どちらが得か」ではなく「自分の目的やライフプランに応じてどう使い分けるか」という視点で制度を選ぶことです。

なんとなく始めてしまうと、本来得られたはずの節税メリットを取りこぼしたり、必要なときに引き出せないお金として固めてしまったりすることにもつながります。

自分の年齢・収入・将来のライフイベントを整理したうえで、NISAとiDeCoの最適な配分を一度じっくり考えてみましょう。

マネーキャリアの無料FP相談窓口なら、あなたのライフプランや家計の状況をもとに、NISA・iDeCoの最適な活用方法や積立額の目安まで、何度でも無料でご相談いただけます。

制度選びの最適解は1人ひとりの状況によって異なるため、少しでも迷いがある方はぜひお気軽にご相談ください。