・iDeCoの相談窓口はどこがおすすめなのか

・自分に合わない窓口を選んで失敗したくない

このように悩んでいませんか?

iDeCoは制度理解だけでなく、家計や将来設計を踏まえた判断が重要です。相談先にはIFA・FP・銀行・証券会社の4種類があり、それぞれ役割や強みが異なります。

この記事では、iDeCo相談窓口の違いと選び方をFP目線で整理し、あなたに最適な相談先がわかるよう解説します。読むことで、無駄な迷いを減らし、納得感を持ってiDeCoを活用できるようになります。

診断の結果はいかがでしたか?

もし「IFA」や「FP」にたどり着いたなら、それは長期的な資産形成において、最も本質的な選択ができている証拠です。

一般的な銀行や証券会社では担当者の異動も多いですが、IFAやFPならあなたのライフプランに寄り添った「一貫性のあるアドバイス」が期待できます。

下記では、特に評価の高い相談窓口3社を比較してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoはどこに相談すべき?相談先の違いを比較【IFA・FP・銀行・証券】

- IFAがおすすめな方

- FPがおすすめな方

- 銀行がおすすめな方

- 証券会社がおすすめな方

- 【失敗しないために】iDeCoの相談窓口を選ぶ際の注意点

- 特定の商品に偏った提案にならない相談先を選ぶ

- iDeCoだけでなく様々な老後資金の備え方を提案してくれる相談先を選ぶ

- 短中期的な資産形成方法も同時に提案してくれる相談先を選ぶ

- おすすめのiDeCo相談窓口3選|結論:IFA・FPがおすすめ

- マネーキャリア(FP・IFA所属)

- マネイロ

- IFAナビ

- 【IFA・FPに相談してどうだった?】実際に相談した方の体験談を紹介

- 30代女性|教育費用と老後資金の備えに関する相談

- 30代女性| iDeCoの運用商品の選び方についての相談

- 40代男性| iDeCoの適切な掛け金がわからないので相談

- 【後悔しないために】iDeCoの相談時によくある失敗例を把握しておこう

- iDeCo以外の選択肢を提案してもらえず自分に合った資産形成方法ではなかった

- 節税効果を意識し過ぎて満額加入してしまい資金不足に陥ってしまう

- NISAなど他の優遇制度との最適な組み合わせを考えないまま加入してしまう

- 【まとめ】おすすめのiDeCo相談窓口

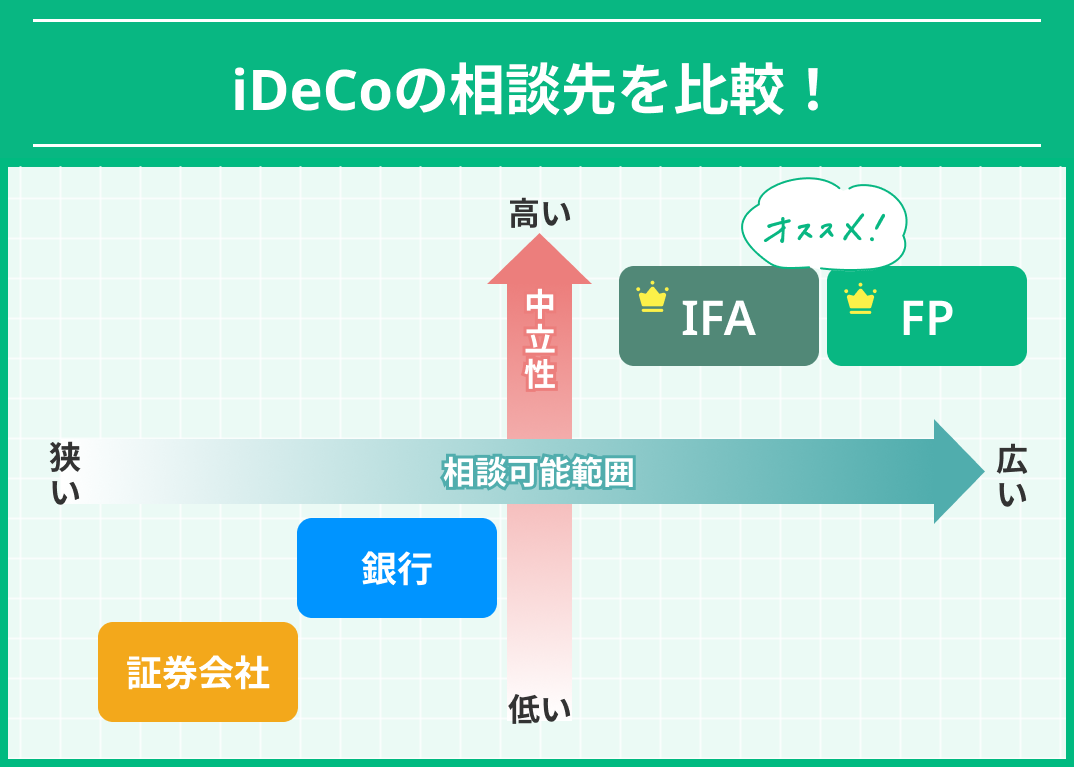

iDeCoはどこに相談すべき?相談先の違いを比較【IFA・FP・銀行・証券】

iDeCoの相談先を選ぶ際は、「中立性」と「相談可能範囲」が重要なポイントになります。

上の図のように、IFAやFPは特定の金融機関に属さないため中立性が高く、幅広い視点からのアドバイスが期待できるためおすすめです。一方、銀行や証券会社は自社の商品を中心とした提案になる傾向があり、相談範囲も限定的です。

それぞれの相談先でどのような特徴があるのか、あなたに合ったおすすめの相談先を詳しく見ていきましょう。

- IFAがおすすめな方

- FPがおすすめな方

- 銀行がおすすめな方

- 証券会社がおすすめな方

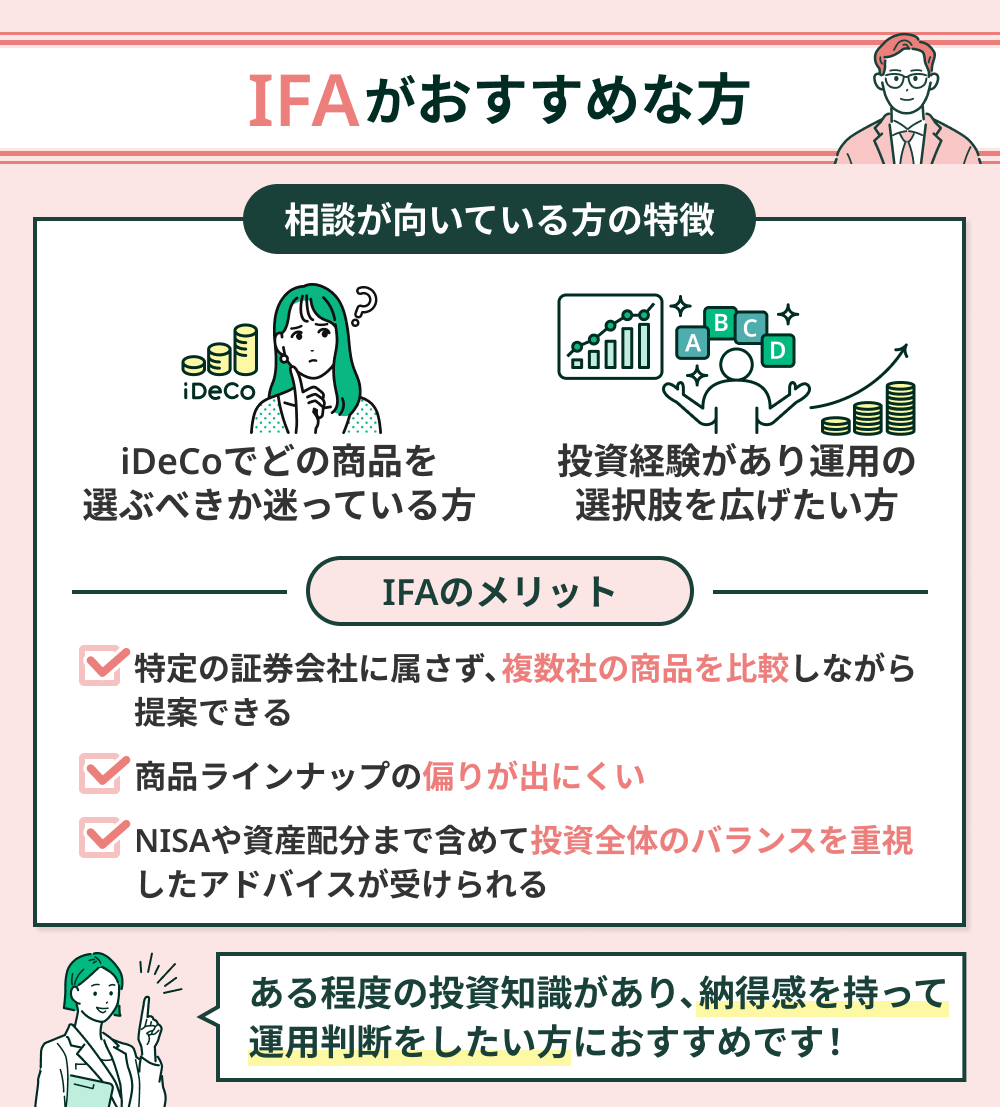

IFAがおすすめな方

iDeCoでどの商品を選ぶべきか迷っている方や、すでに投資経験があり運用の選択肢を広げたい方には、IFAへの相談が向いています。

IFAは特定の証券会社に属さず、複数社の商品を比較しながら提案できるため、商品ラインナップの偏りが出にくい点が特長です。

iDeCoだけでなくNISAや資産配分まで含めて投資全体のバランスを重視したアドバイスが受けられるのは大きなメリット。ある程度の投資知識があり、納得感を持って運用判断をしたい方におすすめです。

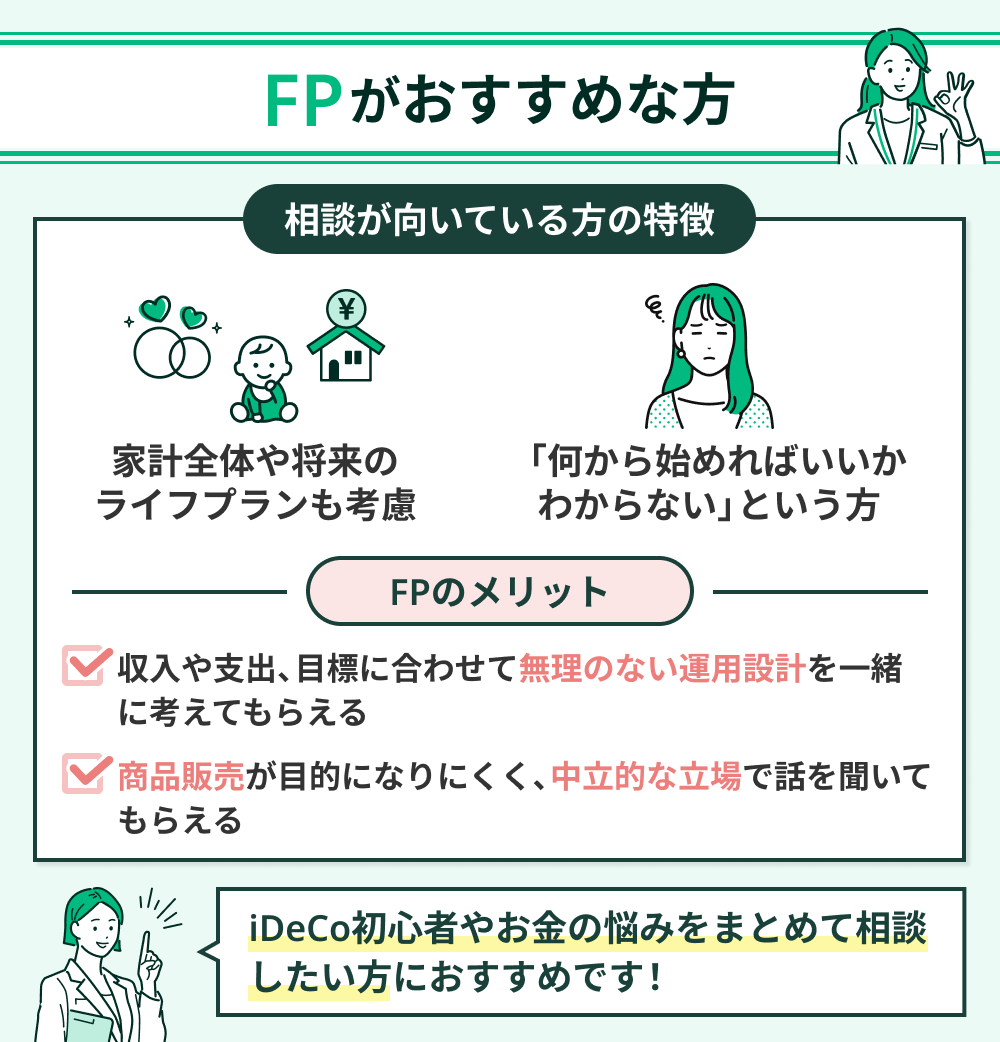

FPがおすすめな方

iDeCoの相談先には、IFA・FP・銀行・証券会社といった選択肢がありますが、それぞれ得意分野や提案スタンスが異なります。中でもFPは、iDeCoだけでなく家計全体や将来のライフプランまで見据えて助言できるのが特長です。

「何から始めればいいかわからない」という方でも、収入や支出、目標に合わせて無理のない運用設計を一緒に考えてもらえます。

商品販売が目的になりにくく、中立的な立場で話を聞いてもらえる点も安心材料でしょう。iDeCo初心者やお金の悩みをまとめて相談したい方には、FPへの相談がおすすめです。

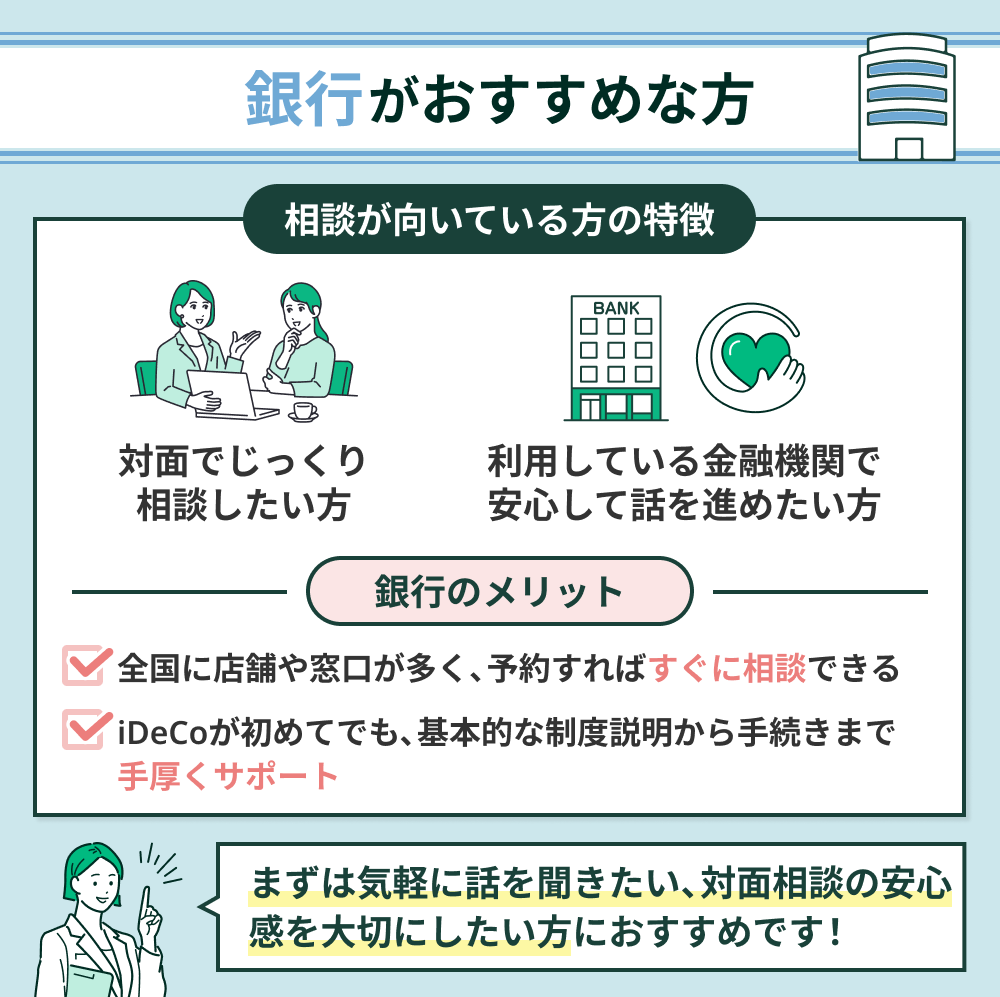

銀行がおすすめな方

銀行がおすすめな方は、対面でじっくり相談したい方や、普段から取引のある金融機関で安心して話を進めたい方です。全国に店舗や窓口が多く、予約すればすぐに相談できる点は大きなメリットでしょう。

iDeCoが初めてでも、基本的な制度説明から手続きまで一通りサポートしてもらえます。

一方で、提案内容は自社商品が中心になりやすいため、選択肢の幅を重視したい方は注意が必要です。まずは気軽に話を聞きたい、対面相談の安心感を大切にしたいという方には、銀行は有力な相談先といえます。

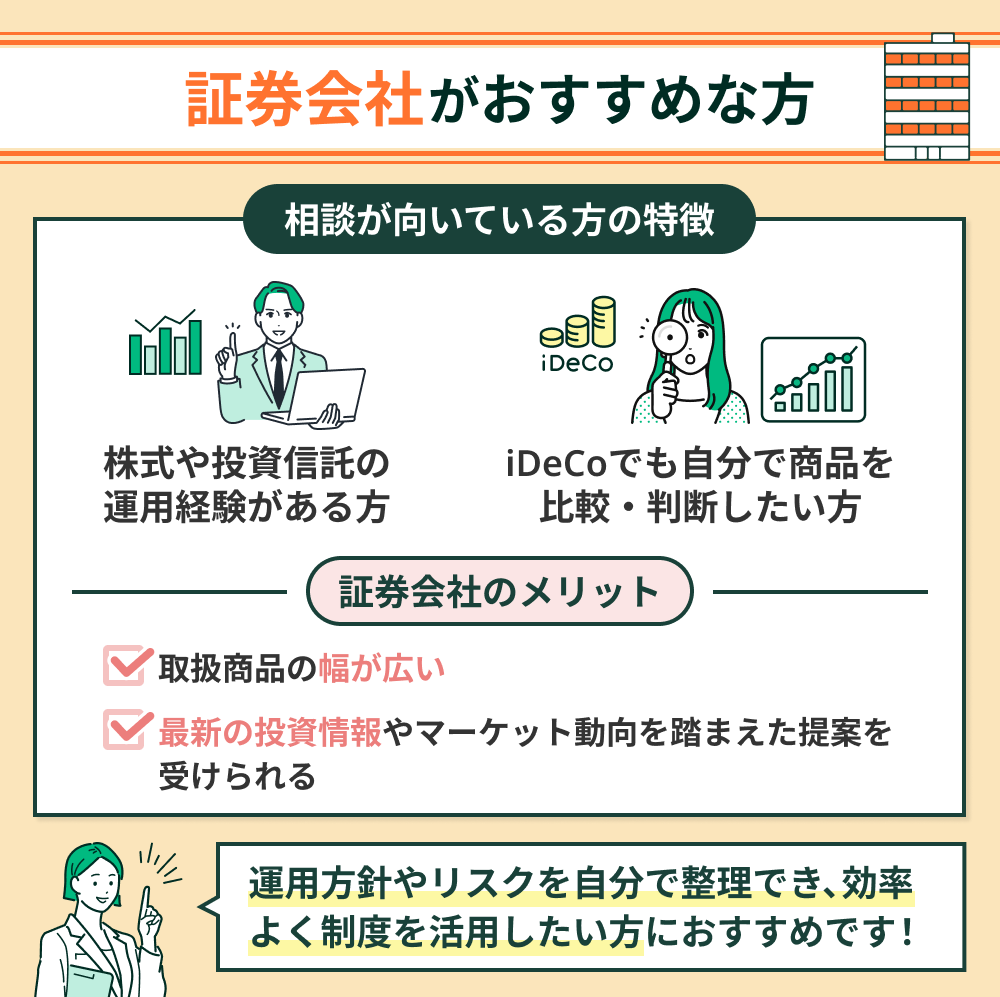

証券会社がおすすめな方

すでに株式や投資信託の運用経験があり、iDeCoでも自分で商品を比較・判断したい方には、証券会社が向いています。

取扱商品の幅が広く、最新の投資情報やマーケット動向を踏まえた提案を受けられる点は強みです。

一方で、営業方針によっては特定商品の案内が中心になることもあります。運用方針やリスクを自分で整理できている方であれば、効率よく制度を活用できるでしょう。不安が残る場合は、第三者のFPと併用して相談するのも一つの方法です。

【失敗しないために】iDeCoの相談窓口を選ぶ際の注意点

iDeCo相談窓口を選ぶときのポイントとして、ここからは以下のチェックポイントを3つを紹介していきます。

- 特定の商品に偏った提案にならない相談先を選ぶ

- iDeCoだけでなく様々な老後資金の備え方を提案してくれる相談先を選ぶ

- 短中期的な資産形成方法も同時に提案してくれる相談先を選ぶ

特定の商品に偏った提案にならない相談先を選ぶ

iDeCoの相談窓口を選ぶ際は、特定の商品に偏らない中立的な提案を行う相談先を選ぶことが重要です。

一方的に商品を押し付けるような窓口は避け、ライフスタイルや資産状況を踏まえた最適な提案をしてくれる専門家を選びましょう。

<ワンポイントアドバイス>

銀行や証券会社は自社商品の取り扱いがあるため、一部では特定商品への誘導リスクがあります。

中立的な視点でアドバイスを受けたい場合は、IFAやFPへの相談がおすすめです。

iDeCoだけでなく様々な老後資金の備え方を提案してくれる相談先を選ぶ

iDeCoだけでなく、老後資金の総合的な設計について相談できる窓口を選ぶことも重要です。

年齢や資産状況によっては、NISAなど他の制度と組み合わせることで、より効率的な資産形成が可能です。

そのため、複数の選択肢を踏まえたシミュレーションを行い、最適な資金計画を提案できる窓口を選ぶとよいでしょう。

<ワンポイントアドバイス>

IFAやFPは、iDeCoだけでなくNISAや個人年金保険など幅広い制度に精通しています。特にFPであれば教育資金や住宅ローン返済など、ライフステージ全体を見据えた相談も可能です。

マネーキャリアならIFAとFPの両方が在籍し、個々の状況に合わせたパーソナルな提案を受けられます。何度でも無料で相談できるため、気軽に利用してみるのがおすすめです。

短中期的な資産形成方法も同時に提案してくれる相談先を選ぶ

短期・中期の資金計画も考慮した提案ができる相談先を選ぶことが重要です。

iDeCoは60歳まで原則引き出せないため、出産・教育資金、親の介護費用、住宅ローン返済など近い将来必要となる資金を見据えた計画を立てないと、資金不足に陥るリスクがあります。

おすすめのiDeCo相談窓口3選|結論:IFA・FPがおすすめ

iDeCoの相談先としておすすめなのはIFA・FPに無料で相談できる窓口です。

ここでは、編集部が厳選したiDeCoの相談窓口おすすめ3社を紹介します。いずれも相談料は無料で、FPまたはIFAが在籍しており、中立的なアドバイスを受けられる窓口です。

それぞれの特徴を比較表にまとめたので、参考にしてください。

| 相談窓口 | マネーキャリア (IFA・FP所属) | マネイロ (IFA所属) | IFAナビ (IFA所属) |

|---|---|---|---|

| 相談料 | 無料 | 無料 | 無料 |

| 相談可能 ジャンル | iDeCo NISA 資産運用ライフプラン 教育資金 老後資金 家計 住宅ローン 保険 など幅広く対応 | NISA iDeCo 資産運用 保険 | NISA iDeCo 資産運用 保険 ※提携先によって 異なる |

| 専門家の プロフィール掲載 | ○ (Web上で専門家情報を公開) | × | × |

| 対応エリア | 全国 | 全国 | 全国 |

| オンライン相談 | ○ | ○ | △ |

| 訪問相談 | ○ | ー | △ |

| 店舗相談 | × | ー | ○ |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る |

| 公式サイト | マネーキャリア 公式サイト | マネイロ 公式サイト | IFAナビ 公式サイト |

マネーキャリア(FP・IFA所属)

マネーキャリアは、IFAとFPの両方が在籍する無料相談窓口です。

iDeCoについては、基礎知識から金融機関・商品の選び方、拠出額や運用の考え方、節税シミュレーションまで幅広く対応しています。

家計を第一に考えた中立的なアドバイスを重視しており、相談実績10万件・満足度98.6%と、多くの方に選ばれています。

マネーキャリアの魅力は、経験豊富なIFA・FPに気軽に相談できる点です。不安や疑問を丁寧に整理しながら、初心者にも理解しやすい形でお伝えしています。

オンライン相談に対応し、何度でも無料で利用可能。事前準備や専門知識がなくても安心して相談できる環境が整っています。

マネイロ

マネイロは、IFAが在籍するオンライン特化型のFP相談窓口です。

iDeCoが老後資金づくりに本当に適しているかを最初に診断し、その結果を踏まえて、無理のない始め方や運用プランを提案してくれます。

スマホ一つで相談できるため、忙しい方や対面相談にハードルを感じる方にも利用しやすいサービスです。

iDeCoは節税メリットがある一方、すべての方に最適とは限りません。

マネイロでは、iDeCoありきではなく、家計状況や将来設計を確認したうえで、他の制度や運用方法も含めて比較できる点が安心です。

オンライン完結でも専門家に相談したい方、自分に合う選択肢を丁寧に知りたい方に向いています。

IFAナビ

IFAナビは、全国のIFAと提携し、一人ひとりの相談内容に合ったIFA探しをサポートするマッチングサービスです。

専門コンシェルジュが在籍しており、紹介前にIFAの役割や相談の進め方について丁寧に確認できます。

オンライン相談に対応した窓口も多く、地方在住の方でも利用しやすい点が特長です。

IFAは中立性の高いアドバイスが魅力ですが、「どこに相談すべきか」で迷う方も少なくありません。

IFAナビは、相談内容を整理したうえで自分に合うIFAを選びやすい点が安心材料です。

資産運用をこれから始めたい方や、複数の窓口を比較したい方に向いているサービスといえるでしょう。

【IFA・FPに相談してどうだった?】実際に相談した方の体験談を紹介

実際にFPやIFAに相談して、悩みや課題解決の糸口を掴んだ人の体験談を3つ紹介します。

- 30代女性|教育費用と老後資金の備えに関する相談

- 30代女性| iDeCoの運用商品の選び方についての相談

- 40代男性| iDeCoの適切な掛け金がわからないので相談

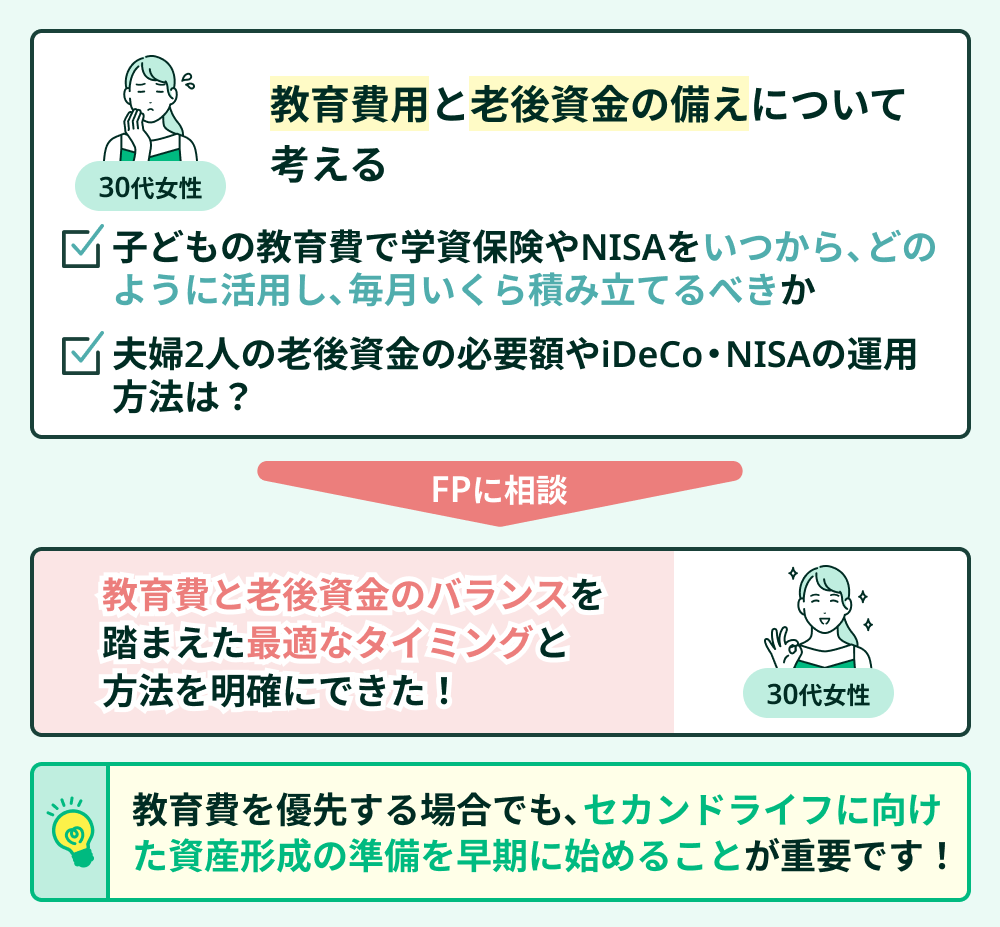

30代女性|教育費用と老後資金の備えに関する相談

直近では子どもの教育費、長期的にはセカンドライフ資金の準備が課題でした。

学資保険やNISAをいつから、どのように活用し、毎月いくら積み立てるべきかを相談。さらに、夫婦2人の老後資金の必要額やiDeCo・NISAの運用方法についてもアドバイスを受けました。

結果として、教育費と老後資金のバランスを踏まえた最適なタイミングと方法を明確にできました。

<専門家から一言>

教育費を優先する場合でも、セカンドライフに向けた資産形成の準備を早期に始めることが重要です。早めに行動することで、無理のない資産形成が可能になります。

相談窓口では、状況に応じた適切な開始時期や具体的な運用プランを専門的に提案しています。

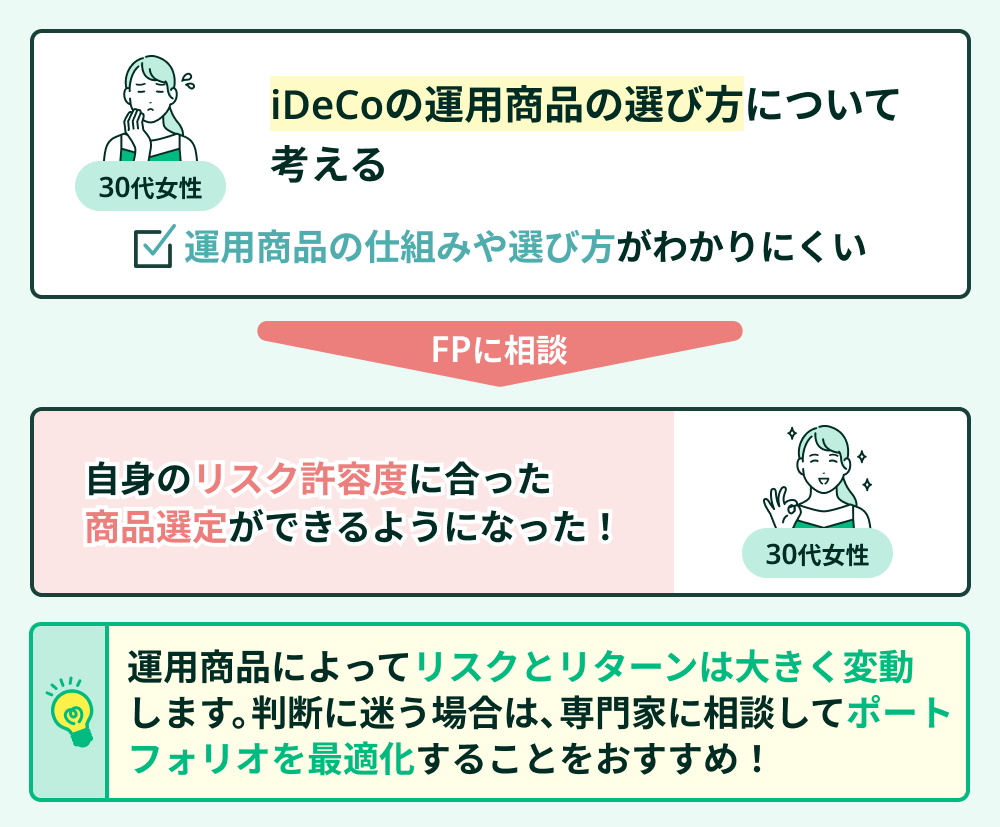

30代女性| iDeCoの運用商品の選び方についての相談

iDeCoは、自分で選んだ商品を運用し、その成果によって将来の受取額が決まる年金制度です。商品は主に定期預金と投資信託の2種類で、複数を組み合わせて運用します。

30代女性は運用商品の仕組みや選び方がわかりにくいと感じ、相談窓口を利用した結果、自身のリスク許容度に合った商品選定のアドバイスを受けることができました。

<専門家から一言>

運用商品によってリスクとリターンは大きく変動します。 高いリターンを求めるなら相応のリスクを負う必要がありますし、低リスク運用を希望する場合は債券型の割合を増やすとよいでしょう。

判断に迷う場合は、専門家に相談してポートフォリオを最適化することをおすすめします。

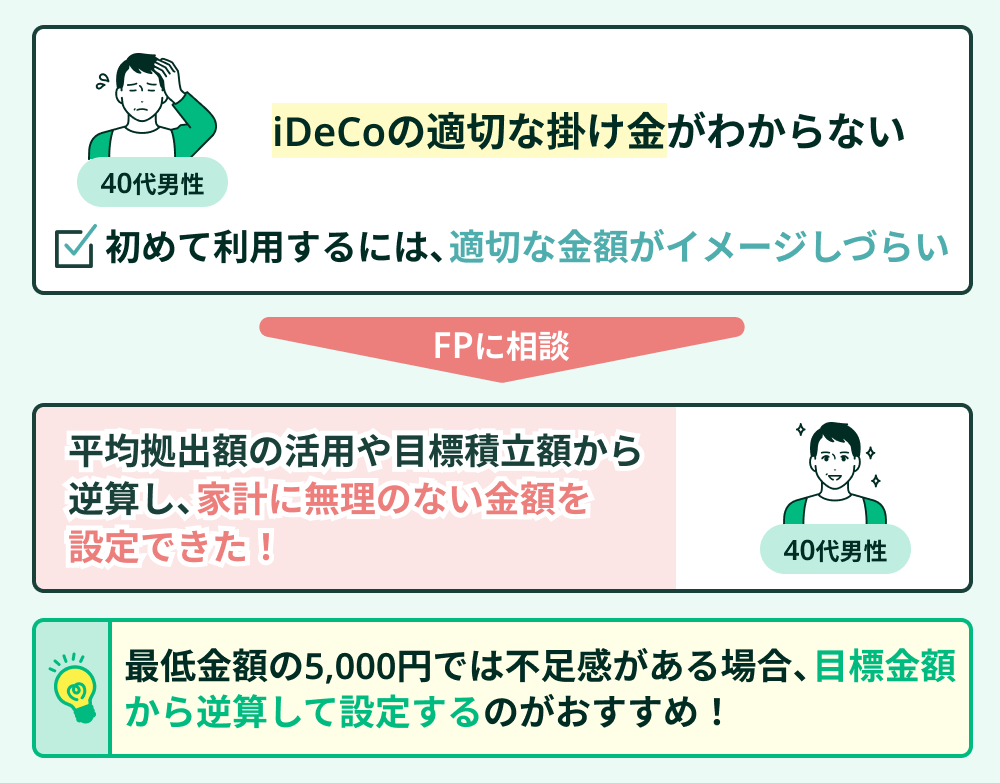

40代男性| iDeCoの適切な掛け金がわからないので相談

iDeCoの掛け金は月5,000円から1,000円単位で設定可能で、拠出する月を指定することもできます。上限は月2万円ですが、初めて利用する方は適切な金額がイメージしづらいことも多いです。

40代男性は適切な掛け金を知るため相談窓口を利用し、平均拠出額の活用や目標積立額から逆算する方法をアドバイスされたことで、家計に無理のない金額を設定できました。

<専門家から一言>

iDeCoの掛け金は余裕資金から拠出するのが基本です。最低金額の5,000円では不足感がある場合、目標金額から逆算して設定するのがおすすめです。

FP相談窓口では複数のシミュレーションを活用し、最適な掛け金を提案してくれるため、判断に迷う場合は専門家に相談するとよいでしょう。

【後悔しないために】iDeCoの相談時によくある失敗例を把握しておこう

- iDeCo以外の選択肢を提案してもらえず自分に合った資産形成方法ではなかった

- 節税効果を意識し過ぎて満額加入してしまい資金不足に陥ってしまう

- NISAなど他の優遇制度との最適な組み合わせを考えないまま加入してしまう

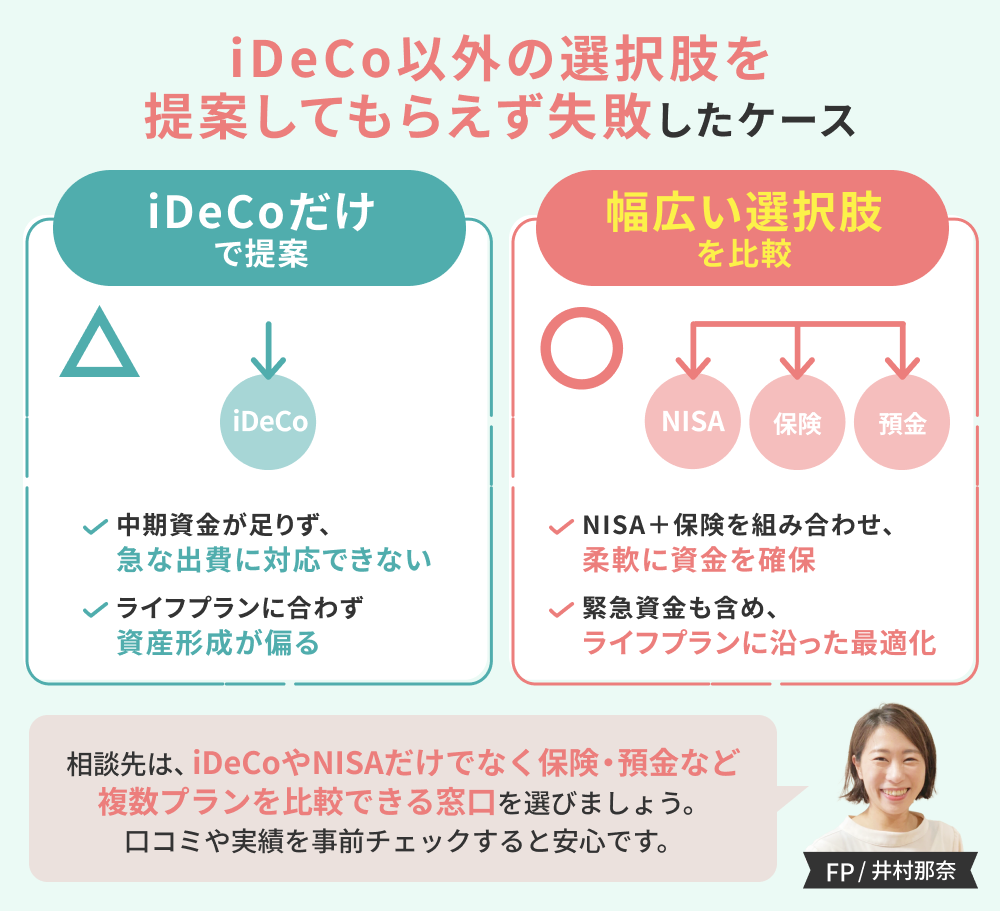

iDeCo以外の選択肢を提案してもらえず自分に合った資産形成方法ではなかった

iDeCoの運用相談をしたものの、他の資産形成プランを提案してもらえなかった失敗例もあります。iDeCoは長期運用と節税には有効ですが、中期資金の確保には不向きです。

ライフプランに沿った資産形成には柔軟性が不可欠であり、緊急時に対応できる資金計画を含めた提案が求められます。

<ワンポイントアドバイス>

相談先を選ぶ際は、幅広い相談内容に対応できる窓口を選ぶことが大切です。iDeCoやNISAなどの税制優遇制度に加え、保険との組み合わせが有効なケースもあります。

実績や口コミを事前に確認し、信頼できる窓口を選びましょう。

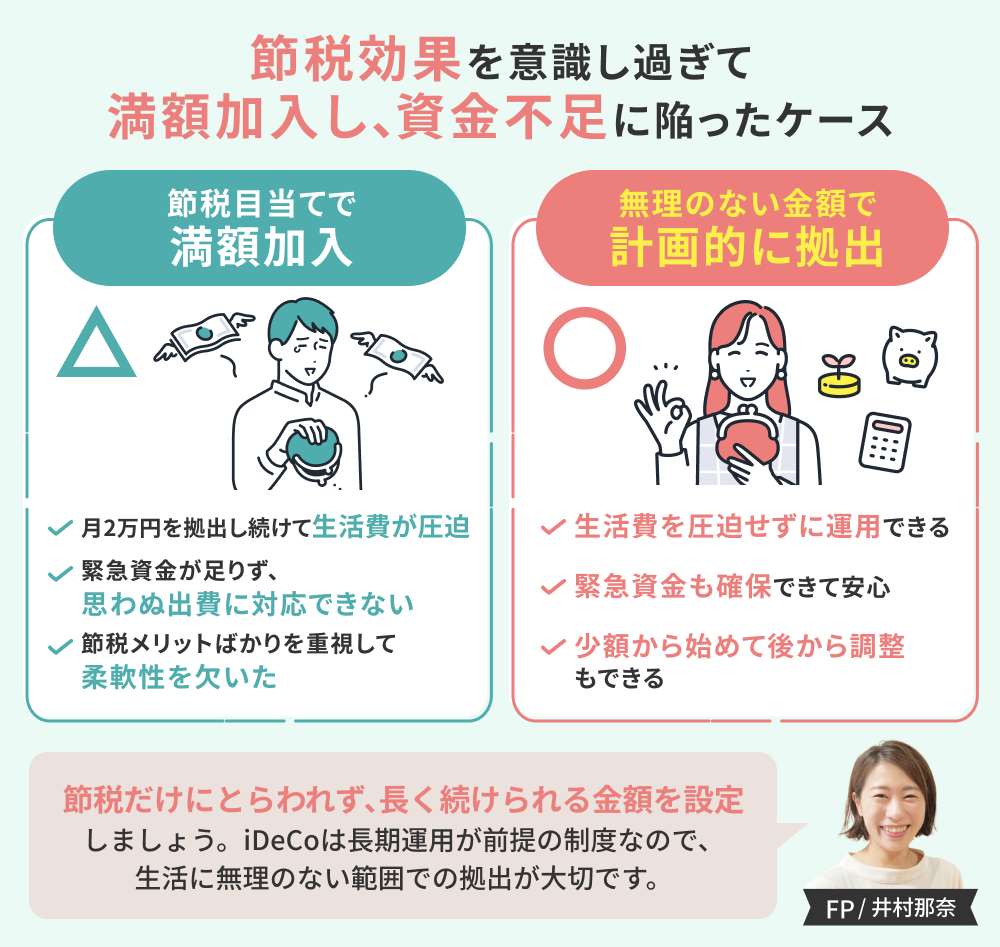

節税効果を意識し過ぎて満額加入してしまい資金不足に陥ってしまう

iDeCoは掛け金の全額が所得控除の対象となるため、NISAなど他の制度と比べても節税効果が高いのが特徴です。

掛け金は月5,000円から1,000円単位で設定可能で、上限は月2万円(企業年金加入者は合算で最大6万2,000円)。

例えば月2万円を1年間拠出すれば、24万円の所得控除が受けられます。これは節税手段が限られる会社員にとって大きなメリットです。

<ワンポイントアドバイス>

節税だけを目的に無理して上限額を設定するのはNGです。

長期運用を前提に、継続可能な金額に設定することが、効果的な資産形成のポイントです。

NISAなど他の優遇制度との最適な組み合わせを考えないまま加入してしまう

iDeCoとNISAはいずれも税制優遇を受けられる資産形成制度です

iDeCoは60歳まで引き出せない長期運用が前提である一方、NISAは途中売却が可能で流動性を確保しやすいのが特徴です。そのため、長期運用はiDeCo、流動性確保はNISAと役割を分けて組み合わせることで、より効率的な資産形成が可能です。

iDeCoを検討する際は、NISAや預貯金で一定の流動性を確保しておくことが重要です。

<ワンポイントアドバイス>

相談先を選ぶ際は、iDeCoだけでなく幅広い運用提案ができる窓口を選びましょう。

運用の幅が狭いと、急な資金需要に対応しづらくなるリスクがあります。特に教育資金など中期運用が必要なケースでは、NISAや預貯金など柔軟な資産運用を取り入れることが求められます。

【まとめ】おすすめのiDeCo相談窓口

iDeCoの相談窓口選びは、将来の資産形成に直結する大切なポイントです。相談方式や費用だけでなく、専門性や中立性にも目を向ける必要があります。

実際、対面でiDeCoを相談できる窓口は限られており、金融機関では自社商品を勧められるケースも少なくありません。だからこそ、商品ありきではなく全体設計から相談できる窓口選びが重要といえるでしょう。

iDeCoは単体で考えるのではなく、家計や他の制度と組み合わせて検討することが大切です。

その点、FPは資産全体を俯瞰したアドバイスが可能です。中でも、マネーキャリアのように何度でも無料で相談できるサービスは、年代を問わず活用しやすい選択肢です。

まずは気軽に相談し、無理のない運用計画を一緒に整理していきましょう。