監修者ファイナンシャルプランナー

この記事の目次

- 【結論】個人事業主になったらiDeCoに加入するメリットは大きい!

- 大きな掛金と高い節税効果

- 長期投資で効率的に老後資産を備えられる

- 資産形成の「しくみ化」にも最適

- 個人事業主になったらiDeCoに入るべき?まずはFPに相談してみよう

- 【実際どうだった?】個人事業主になってiDeCoに加入した人の体験談

- なぜiDeCoへの加入を決めましたか?

- iDeCoに加入してよかったことは?

- iDeCoに加入して後悔したことは?

- 個人事業主になったら注意すべきiDeCoのデメリット

- 60歳まで原則引き出せない

- 手数料が発生する

- 受け取り時には課税される

- iDeCoが向いている個人事業主の特徴とは?

- 安定した事業収入がある人

- 節税メリットを受けられる課税所得がある人

- 老後資金の準備期間が長く取れる人

- 会社員から個人事業主になったらiDeCoはどう変わる?制度上の注意点

- 加入者種別変更の手続きが必要

- DCに加入していた人は早めに移管手続きを

- 老後資金の準備にiDeCoは効果的?迷う個人事業主はマネーキャリアに相談してみよう

- 【まとめ】個人事業主になったらiDeCoの加入を前向きに検討しよう

【結論】個人事業主になったらiDeCoに加入するメリットは大きい!

個人事業主になったら、まず意識しておきたいのが「老後資金を自分で準備する必要がある」という現実です。会社員のときは、厚生年金や退職金制度など企業による保障が用意されていましたが、独立後はその支えがなくなります。将来の生活に不安を感じるのは当然といえるでしょう。

そこで注目されているのがiDeCo(個人型確定拠出年金)です。iDeCoは、自ら積み立てた資金を運用しながら老後に備える制度で、特に個人事業主にとっては活用価値が高いと言えます。というのも、節税メリットが大きいだけでなく、計画的に資産を増やす仕組みを作ることができるからです。

以下では、iDeCoがなぜ個人事業主に適しているのかを「掛金の多さと節税効果」「長期投資の利点」「自動的な資産形成」という3つの視点から解説していきます。

大きな掛金と高い節税効果

iDeCoは、老後資金の準備に役立つだけでなく、現役世代にとっても大きな節税メリットがある制度として注目されています。なかでも、拠出する掛金が全額所得控除の対象となる点は大きな魅力です。所得控除とは、課税所得を減らす仕組みのことで、これにより所得税や住民税の負担が軽減されます。

たとえば、年間で24万円の掛金を拠出した場合、その全額が課税所得から差し引かれるため、結果として税金の支払いが少なくなります(※1)。年収や所得税率によって具体的な節税額は異なりますが、条件次第では年間10万円以上の節税効果を得られるケースもあるのです。

このように、毎年これだけの金額が手元に残ることを考えると、資産形成における強力な支援策といえるでしょう。

【ワンポイントアドバイス】

個人事業主やフリーランスといった自営業者にとって、iDeCoの拠出限度額が月額6万8,000円と高めに設定されている点も見逃せません。

この金額は、会社員の拠出限度額(およそ月額2万3,000円)と比べて3倍近く(※2)になります。つまり、拠出できる金額が多いほど、控除額も大きくなり、その分節税効果が高まるのです。高所得の自営業者であれば、数十万円単位の税負担軽減も夢ではありません。

また、iDeCo公式サイトでは、税制優遇のシミュレーションも簡単にできるので、自分に合った節税効果を試算してみるのもおすすめです。

長期投資で効率的に老後資産を備えられる

iDeCoは、老後資金の準備に適した制度として注目されていますが、その大きな魅力の一つが「長期投資による効率的な資産形成」です。

iDeCoでは、定期預金のような元本保証型の商品から、株式を組み込んだ投資信託などのリスク商品まで、幅広いラインナップが用意されています。自分のリスク許容度やライフステージに応じて、運用方針を柔軟に選択できる点が強みです。

長期的に資産を運用することで得られる「複利効果」は、時間を味方につけた資産形成に欠かせません。

- 複利とは、運用益が再び運用に回ることによって、利益が雪だるま式に増えていく仕組み

たとえば、株式投資信託に長期的に積み立てることで、市場の成長とともに資産を着実に増やしていくことが可能になります。

【見落としがちなポイント】

iDeCoの運用では、得られた利益に対して通常かかる約20%の税金が非課税となるため、他の金融商品と比べて手取りベースでの利回りが高くなる点も大きな利点です。

一般的な投資では、運用益に課税されることで実質的なリターンが目減りしますが、iDeCoではその心配が不要です。この非課税メリットにより、運用効率が一段と高まることから、老後資金を効率よく準備したい人にとっては非常に魅力的な制度といえるでしょう。

また、iDeCoの運用期間中は原則として60歳まで引き出せない仕組みになっているため、途中で使ってしまうリスクがなく、資金を確実に老後に向けて積み上げていけるという安心感もあります。

この点が、つい使ってしまいがちな通常の貯金や投資と大きく異なるポイントです。

資産形成の「しくみ化」にも最適

資産形成を継続的に行うためには「しくみ化」が重要なカギとなります。その点で、iDeCoは非常に有効な手段といえるでしょう。

iDeCoでは毎月一定額を自動的に積み立てる仕組みとなっており、給与口座などから天引きされることで、自然と“先取り貯蓄”が実現します。このように、意思の力に頼らずに資産を積み上げていける環境は、着実な資産形成を目指す上で大きなメリットです。

また、iDeCoの最大の特徴の一つとして「原則60歳まで引き出せない」※という制度設計があります。この制約があることで、積み立てた資金を途中で使ってしまう心配がなく、長期的にしっかりと老後の備えを続けていくことが可能です。つい目先の支出に使ってしまいがちな人でも、iDeCoを活用すれば計画的な貯蓄が続けやすくなります。

【現役FPのコメント】

資産を目的別に分けて管理するという観点からも、iDeCoは有効です。

たとえば「これは老後の生活資金」「これは教育費」といったように、目的ごとにお金を“色分け”しておくことが、資金管理の基本です。「iDeCoに拠出した資金は老後にしか使えない」という明確な用途が決まっているため、ほかの資金と混ざることがなく、目的に応じた使い道が明確になります。

加えて、税制優遇などのメリットも享受できるため、家計の見直しや長期的なライフプランを考えるうえでも、iDeCoは欠かせない選択肢となるでしょう。

個人事業主になったらiDeCoに入るべき?まずはFPに相談してみよう

個人事業主として働き始めたら、老後の資金対策を自分で考える必要があります。そのなかでもiDeCoは、老後資金の準備と同時に節税もできる制度として非常に魅力的です。特に、会社員と比べて拠出できる金額が多いため、その分だけ大きな節税効果が期待できます。

とはいえ「実際にどのくらい税金が減るのか」「毎月の積立を続けていけるか不安」といった声もよく聞かれます。制度が複雑に感じられたり、自分の状況に合っているかどうか判断しづらかったりするのは自然なことです。そんなときは、一人で悩まずにまずはFPに相談するのが賢明です。

FPに相談することで、収入や生活費、将来の目標などを踏まえたうえで、iDeCoの具体的なシミュレーションを受けられます。「年間どのくらい節税できるのか」「積立額はいくらが適正か」「受け取り時の税金はどうなるのか」など、疑問点をクリアにしながら自分に合った活用方法を提案してもらえるため、制度の全体像がつかみやすくなるでしょう。

【専門家からのアドバイス】

中でもおすすめしたいのが「マネーキャリア」の無料相談サービスです。完全オンラインのサービスで、何度でも無料で利用できるので、気になることを気軽に相談できます。

特筆すべきは、相談相手となるFPのプロフィールや口コミが事前に確認できる点。過去の評価を見たうえで自分に合いそうな担当者を指名できるため、安心感があります。また、一度担当になったFPが継続して相談に乗ってくれるので、毎回説明を繰り返す手間がなく、信頼関係を築きやすいのも魅力です。

個人事業主という働き方は自由度が高い一方で、将来に備える責任も大きくなります。だからこそ、制度の活用を「なんとなく」で終わらせず、自分にとって本当に必要かどうかを専門家と一緒に見極めていくことが大切です。

iDeCoの導入を迷っている方は、まずは一度プロに相談してみてはいかがでしょうか。

【実際どうだった?】個人事業主になってiDeCoに加入した人の体験談

個人事業主になったら、将来の備えとしてiDeCoへの加入を検討する人が増えています。しかし、実際に始めた人たちはどのような理由で加入を決め、どのような点に満足し、反対に後悔を感じたのでしょうか。制度の仕組みやメリット・デメリットを知るだけでは、なかなか実感を持てないという方も多いはずです。

そこで今回は、実際に個人事業主としてiDeCoに加入した方々へのアンケートを実施。加入の決め手や利用して感じた良し悪しを、リアルな声として紹介します。経験者の体験談を知ることで「自分にとってiDeCoは本当に必要なのか?」といった疑問をより具体的に考える手助けになるでしょう。

※2025年6月20日~2025年6月23日時点での当編集部独自調査による

※サービスに関する内容は回答時点での内容のためご了承ください

なぜiDeCoへの加入を決めましたか?

最も多かった回答は「節税対策/税制優遇」で、全体の37.5%を占めました。個人事業主にとって所得控除や非課税運用は大きなメリットであり、節税効果を重視して加入を決めた人が多いことがわかります。

【編集部のコメント】

「節税対策/税制優遇」に続いて「老後資金の不安・備え」と「年金制度の代替」がそれぞれ25%と同率でした。こちらは厚生年金に加入できない立場だからこそ、将来への備えとしてiDeCoを選んでいる傾向がうかがえます。

一方で「知人の紹介」が12.5%にとどまり、情報を受動的に得たケースは少数でした。制度への理解や自発的な判断が重要視されている様子が分かります。

全体として、iDeCoは計画的に資産を築きたいと考える個人事業主にとって、有効な選択肢となっていることが示されました。

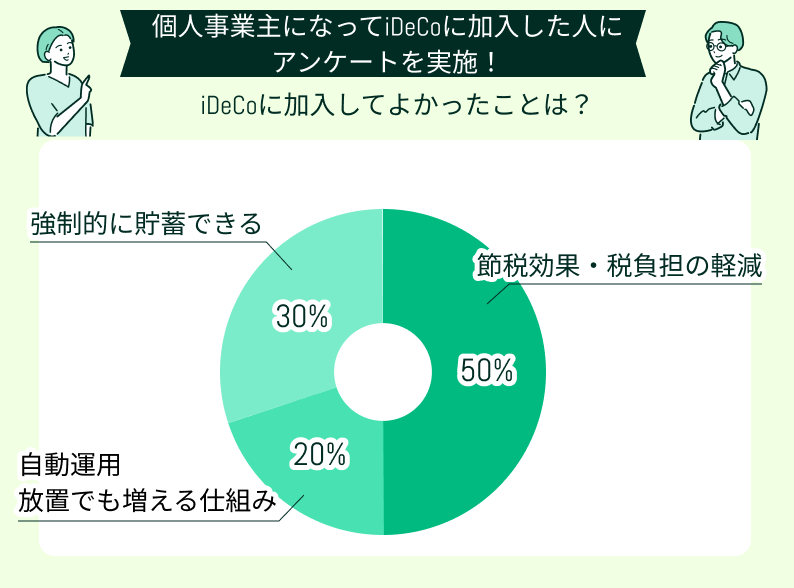

iDeCoに加入してよかったことは?

グラフを見ると、最も多かった回答は「節税効果・税負担の軽減」で全体の50%を占めています。やはり、所得控除による税制優遇がiDeCo最大の魅力として多くの人に評価されていることが分かります。

続いて多かったのが「強制的に貯蓄できる」で30%。自営業という自由度の高い働き方のなかで、60歳まで引き出せないというiDeCoの仕組みが、着実な資産形成につながっていると感じている人が多いようです。

3番目は「自動運用・放置でも増える仕組み」で20%。投資信託を活用することで、忙しい日々の中でも資産を効率的に運用できる点が評価されていました。

気が付かないうちに積み立てできるのは良い

iDeCoに加入してよかったと思うのは、節税効果もありますが、それ以上に「気がつかないうちに積み立てができている」という点です。

節税効果で手取りが増えた

確定申告の際に所得控除として計上できるため、結果的に税金が数十万円単位で軽減され、手取り額が増えました。個人事業主にとっては、この差はかなり大きく、家計のゆとりにもつながっています。

老後の収入が増やせる見込みができてうれしい

iDeCoに加入してよかったと感じているのは、老後の収入を少しでも増やせる見込みができたことです。

自動で増えていくところが魅力的

iDeCoに加入して一番よかったのは、特に何かをしなくても自動で積み立てと運用が続いていくところです。仕事が忙しくて資産運用に時間をかけられない自分にとって、放っておいても将来のためにお金が増えていく仕組みは非常に助かります。手間がかからない点が魅力です。

強制的に貯蓄できるけど、細かなところは聞かないといけない

毎月一定額を積み立てているおかげで、使ってしまいがちな収入の中から強制的に貯蓄できている点は大きなメリットだと感じています。

【現役FPのコメント】

この結果から、iDeCoは単なる老後資金の積立制度ではなく、税制優遇・貯蓄習慣の定着・自動運用という3つの面で多くのメリットを提供していることがうかがえます。

個人事業主のように自分で将来設計をする必要がある立場にとって、iDeCoは非常に心強い制度であると言えるでしょう。

iDeCoに加入して後悔したことは?

こちらでは「加入して後悔したこと」を尋ねたアンケート結果を示しています。

もっとも多くの回答が集まったのは「引き出せない」(33.3%)と「将来不安・運用リスク」(33.3%)で、iDeCoの制約や投資に対する不安を感じている人が多いことが分かります。特に、60歳まで資金がロックされる点に対して不便さを抱える声が目立ちました。

次いで「特に後悔していない」が22.2%。これはiDeCoの仕組みを十分理解したうえで活用できている方が一定数いることを示しています。一方「毎月の負担」と回答した人も11.2%存在し、拠出金額の設定によっては家計に影響を及ぼす可能性があることも浮き彫りになりました。

65歳になるまで引き出せないため不安になる

病気や失業など緊急事態が起きても、iDeCoは65歳になるまでは手をつけられないため、それまで自分が健康でいられるのか不安になります。税制優遇は魅力的でしたが、流動性の低さがこれほど心理的負担になるとは予想していなかったのでもう少し慎重に検討すべきだったと感じています。

何十年も引き出せないのは怖い

個人事業主としてiDeCoに加入しましたが、正直「何十年も引き出せない」という点には不安を感じています。そのため、急な出費や環境の変化があっても自由に使えない資金があるのは、少しプレッシャーになります。

急に減ったりしないかが不安

将来のためにと思ってiDeCoに加入しましたが、やはり運用の部分で不安を感じることがあります。

毎月の拠出額が負担になっている

節税対策でiDeCoに加入しましたが、実際に始めてみると毎月の拠出額が意外と重く感じています。収入が不安定な月には特に負担に感じることがあり「少し無理をして積み立てているかも」と思う場面も出てきました。

なにか突発的な出費があるときが不安

理解していましたが、いざという時に使えないというのは、想像以上に不安を感じます。特に個人事業主は収入が安定しない時期もあるため、突発的な支出が発生した際に「iDeCoに回しているお金が使えたら」と思うことが何度かありました。

【現役FPのコメント】

この結果から、iDeCoにはメリットと同時に、加入前にしっかりと検討すべきポイントがあることがうかがえます。制度の仕組みや自身のライフプランを踏まえて判断するには、専門的な知識が欠かせません。

そこで役立つのが、FPによる無料相談サービス「マネーキャリア」です。担当者を口コミやプロフィールで選べるうえ、担当が変わらず一貫したサポートが受けられるのが特長。iDeCoに不安を感じている方は、後悔しないためにも、まずはプロに相談してみてはいかがでしょうか。

個人事業主になったら注意すべきiDeCoのデメリット

iDeCoは節税効果が高く、老後資金を効率的に準備できる制度として知られていますが、すべての人にとって万能というわけではありません。個人事業主になったら、自分の裁量でお金を動かせる反面、資金の流動性やコスト面には一層の注意が必要です。

こちらでは、個人事業主になったら特に気をつけたいiDeCoのデメリットについて「引き出し制限」「手数料の発生」「受け取り時の課税」といった視点から具体的に解説していきます。失敗を避けるためにも、事前に理解を深めておきましょう。

60歳まで原則引き出せない

iDeCoは、老後の資産形成を目的とした制度であるため、原則として60歳になるまで積み立てたお金を引き出すことができません※。これは制度上の大きな特徴であり、長期的に老後資金を確保するという面では有効ですが、柔軟な資金の使い道を求める人にとっては大きな制約となります。

個人事業主は、収入が安定しない時期や予期せぬ出費に直面することも少なくありません。そのような状況で、iDeCoに積み立てた資金が一切使えないとなると、事業運営や生活に支障をきたす恐れがあります。

iDeCoは「老後のための資金」として確保されるべきものであり、日々の資金繰りや緊急時の支出には向いていないという性質を理解しておくことが大切です。

【プロが教えるコツ】

iDeCoに加入する前には、まず生活防衛費をしっかり確保しておくことが重要です。生活費の半年〜1年分程度を目安に、すぐに引き出せる形で準備しておくことで、急な支出にも対応できる安心感が生まれます。こうした資金の余裕がある上で、余剰資金を老後のために積み立てるというスタンスが、iDeCoを無理なく活用する重要な鍵です。

また、iDeCoの積立額は月額5,000円から設定可能なため、事業の収支に応じて無理のない金額でスタートすることもできます。最初から高額を設定せず、少額から始めて様子を見るのも一つの方法です。

流動性の低さはiDeCoの大きなデメリットの一つですが、制度の特性を理解し、事前に対策を講じることで、長期的な資産形成には非常に有効な手段となるでしょう。

手数料が発生する

iDeCoは、老後資金の準備に有効な制度として広く知られていますが、その運用には一定の手数料がかかる点に注意が必要です。

一般的に、iDeCoでは毎月100円〜500円前後の費用(※一例)が発生します。これは主に国民年金基金連合会や運営管理機関、金融機関などに支払う手数料であり、加入者の負担となります。

こうした手数料は、積立額が多ければ相対的に影響は小さく感じるかもしれませんが、毎月の掛金が少額であったり、運用益が伸び悩んだりすると、コストの負担感が目立つようになるのです。特に、長期にわたって運用を続ける場合、累計の手数料が積み重なり、最終的な受取額に与える影響も無視できません。

【専門家からのアドバイス】

iDeCoを利用する際には、手数料体系をしっかりと理解したうえで金融機関を選ぶことが重要です。

最近では、運用管理手数料が無料の金融機関も増えてきており、選択次第でトータルコストを大きく抑えることが可能です。たとえば、ネット証券の一部では、加入時や移換時の初期費用のみが発生し、日々の運用にかかるコストを最小限に抑えることができます。

また、金融機関によって取り扱っている商品やサポート体制にも差があります。単に手数料の安さだけで選ぶのではなく、自分の運用方針に合った商品がそろっているか、必要なサポートが受けられるかどうかも検討材料にしましょう。

iDeCoの手数料は決して高額ではありませんが、長期運用においては確実に資産の増減に影響します。だからこそ、加入前にきちんと比較・検討し、納得のいく金融機関を選ぶことが、無理なく続けるための第一歩です。

受け取り時には課税される

iDeCoは、掛金が全額所得控除の対象となるなど、積立中の節税メリットが非常に大きい制度です。しかし、老後に資金を受け取る際には課税が発生する点を見落としてはいけません。

iDeCoの資産は、原則として60歳以降から受け取ることが可能※です。受け取り方法には一括で受け取る「一時金形式」と、定期的に受け取る「年金形式」の2種類があり、それぞれ課税のルールが異なります。一時金としてまとめて受け取る場合は「退職所得」として扱われ、年金形式では「雑所得」として課税対象になるため、注意が必要です。

退職所得については、退職所得控除が適用されるため一定の優遇がある一方で、同時期に退職金や他の退職所得があると合算され、課税額が増える可能性があります。雑所得として年金形式で受け取る場合も、公的年金等控除はあるものの、事業所得など他の収入がある場合は課税対象額が増えることもあり得ます。

【注意すべきポイント】

60歳以降も現役で働き続ける個人事業主や、中小企業共済を同時に受け取る予定のある方は、所得の重なりによって税負担が増える可能性があるため、受け取り時期や形式の設計が非常に重要です。せっかく積み立てた資産であっても、計画的に受け取らなければ思わぬ課税に悩まされることになりかねません。

税優遇があるとはいえ、受け取りに関する制度は複雑で、自身の状況によって最適な選択が異なります。そのため、早い段階から受取方法と時期を視野に入れ、計画的に備えておくことが望まれます。必要に応じてFPや税理士などの専門家に相談し、自分にとって最も有利な受け取り方を見つけておきましょう。

iDeCoが向いている個人事業主の特徴とは?

iDeCoは魅力的な制度である一方、すべての個人事業主にとって最適とは限りません。節税や資産形成のメリットを最大限に活かすには、一定の条件を満たしていることが重要です。制度の特徴を理解したうえで、自分にとって本当に必要かどうかを見極めることが、後悔しない選択につながります。

こちらでは、iDeCoが向いている個人事業主の具体的な特徴を3つに分けて紹介します。判断に迷っている方は、自分の状況と照らし合わせながら確認してみてください。

安定した事業収入がある人

iDeCoは、節税しながら老後資金を効率的に準備できる制度として、多くの個人事業主に注目されています。ただし、すべての人に一律で向いているわけではなく、特に「安定した事業収入がある人」にこそ効果を実感しやすい制度だといえるでしょう。

iDeCoは毎月一定額の掛金を積み立てる仕組みになっており、拠出した金額が全額所得控除の対象になります。つまり、掛金を多く拠出できるほど節税効果が大きくなるため、ある程度の余裕資金が必要です。

毎月1万円や2万円といった金額でも継続的に積み立てられることが前提となるため、収入に波がある時期や赤字経営の状況では負担に感じてしまう可能性があります。

【ワンポイントアドバイス】

拠出金に負担を感じてしまうことを踏まえると、iDeCoへの加入は、事業を始めて間もない時期よりも、開業から2〜3年が経ち、収支が安定してきた段階で検討するのがおすすめです。

収入の見通しが立ってきたタイミングであれば、無理のない範囲で毎月の掛金を設定でき、長期的な資産形成にもつながります。加えて、将来の税負担を抑える手段としても効果的であり、老後の生活資金を確保しながら節税という一石二鳥のメリットを享受できる点も魅力です。

また、iDeCoは加入期間が長くなるほど複利の効果を活かしやすいため、収入が安定した段階で早めにスタートすることが将来の資産形成において有利に働きます。拠出を続けながら投資信託などで運用することで、資産を育てつつ、運用益に対する税金が非課税になるという点も見逃せません。

節税メリットを受けられる課税所得がある人

iDeCoは、老後資金の準備と同時に節税効果も得られる制度ですが、その恩恵をしっかり受けられるかどうかは「課税所得の有無」によって大きく左右されます。つまり、ある程度の所得があり、実際に税金を支払っている人でなければ、iDeCoの本来のメリットを実感しにくい可能性があるのです。

iDeCoの大きな魅力のひとつは、掛金が全額「所得控除」の対象となる点です。所得控除とは、課税対象となる所得金額を減らす仕組みのことで、控除後の所得が少なくなることで、結果的に所得税や住民税の支払い額が軽減されます。

しかし、もともとの所得が低かったり、控除によって非課税となってしまうほどであれば、節税によるメリットは限定的になってしまいます。そのため、課税所得が高い個人事業主であれば、iDeCoを活用することで毎年10万円以上の税金が削減できるケースも珍しくありません。

【専門家からのアドバイス】

iDeCoを運用するうえで、特に理解しておきたいのが、日本の所得税は「累進課税制度」を採用しているという点です。

これは、所得が増えるほど税率も段階的に上がっていく仕組みを意味します。したがって、収入が高い人ほど、iDeCoによる所得控除が税額の軽減につながりやすく、その分、節税の恩恵も大きくなる傾向があります。

つまり、iDeCoは「課税所得がある程度ある人」にこそ最適な制度といえます。ご自身の収入状況をしっかりと把握した上で、最適なタイミングでの加入を検討することが、制度を最大限に活用するためのポイントです。

老後資金の準備期間が長く取れる人

iDeCoは、長期的な資産形成に適した制度ですが、その効果を最大限に引き出すには「老後資金の準備期間が長く取れる人」がより向いているといえます。理由は主に二つあります。ひとつは運用面、もうひとつは受け取り時の税制優遇です。

まず、資産運用においては「長期投資」が基本とされています。

短期間では相場の変動リスクが大きく、思うようなリターンが得られないこともありますが、10年、20年と時間をかけて運用を行うことで、価格のブレが平均化され、リスクが徐々に落ち着いてくる傾向にあります。加えて、運用益が非課税となるiDeCoでは、複利の力をより大きく活かすことができ、長く続けるほど資産が効率的に増えていくのです。

また、拠出期間が長いほど、受け取り時の「退職所得控除」の枠も広がるため、税金面でも有利になります。退職金として一時金で受け取る場合、掛金を拠出した年数がそのまま控除額の計算に反映されるため、10年、20年と積み立てていくことで、非課税枠も大きくなり、結果として手元に残る金額が増える可能性が高まります。

【見落としがちなポイント】

年金形式での受け取りを選択する場合、iDeCoでは原則として10年以上の拠出期間が必要※です。

この条件を満たしていないと、年金として受け取れず、一時金のみの選択になることがあります。したがって、受給方法の選択肢を広げたい人にとっても、長期での運用は非常に重要なポイントです。

このように、iDeCoは「すぐに使う予定のないお金」を計画的に老後資金として育てていくための制度です。30代や40代前半で加入すれば、20年以上の準備期間を確保することも可能で、資産運用と税制優遇の両面でメリットを享受しやすくなります。

逆に、受給開始までの期間が短い場合は十分な運用効果を得にくく、他の制度との併用を検討する必要も出てくるでしょう。

会社員から個人事業主になったらiDeCoはどう変わる?制度上の注意点

会社員から個人事業主になった場合、これまでと同じようにiDeCoを続けられるとは限りません。立場が変わることで、制度の扱いや必要な手続きにも違いが生じるため、注意が必要です。特に、すでに会社員時代にiDeCoを始めていた方や、企業型確定拠出年金(DC)に加入していた方は、スムーズな移行を行うための準備が欠かせません。

ここでは、会社員から個人事業主に転身した際に押さえておくべきiDeCoの制度上のポイントを3つに分けてご紹介します。状況に応じた正しい対応で、iDeCoを無駄なく活用しましょう。

加入者種別変更の手続きが必要

会社員時代にiDeCoへ加入していた方が独立して個人事業主になった場合、まず確認すべきなのが「加入者種別の変更手続き」です。

iDeCoは加入者の立場に応じて種別が分類されており、会社員は「第2号被保険者」、個人事業主は「第1号被保険者」として扱われます。勤務先を離れて独立した後もそのまま加入し続けるには、この種別変更の手続きが必須となります。

この手続きを行わないまま放置していると、掛金の拠出が一時停止されたり、制度の利用が制限されることがあるため、早めの対応が重要です。特に、自営業者として安定した収入が見込めるようになった方や、iDeCoの掛金を増やして節税効果や運用効果を高めたいと考えている方は、変更手続きによるメリットが大きくなります。

【現役FPのコメント】

第1号被保険者となると、月々の拠出上限額が6万8,000円に引き上げられます※。

これは会社員時代の約2万3,000円の上限と比べて3倍近く多く、拠出額が増えれば当然、所得控除の金額も大きくなり、より高い節税効果を期待できるようになります。また、拠出額が増えることで運用資金も増えるため、長期的に見て資産形成の効率が大きく向上するでしょう。

掛金を増やす予定がある方にとっては、早めに変更手続きを済ませることで、それだけ多くの投資機会を得られることにもつながります。iDeCoは運用益が非課税になる制度ですので、1ヶ月でも早く多くの資金を運用に回すことで、複利の力を活かしやすくなります。制度を正しく使いこなすには、こうしたタイミングの見極めも重要です。

節税と老後資金の両方に備えるためにも、iDeCoの種別変更は早めに対応しておくことをおすすめします。

DCに加入していた人は早めに移管手続きを

DC(企業型確定拠出年金)に加入していた方が退職や独立をした場合、まず真っ先に確認すべきなのが「資産の移換手続き」です。多くの方が見落としがちですが、この手続きを怠ると、将来の資産運用において大きなデメリットを被ることになりかねません。

DCに加入していた人が退職後6ヵ月以内に移換手続きを行わない場合、資産は自動的に国民年金基金連合会へ「自動移換」されてしまいます。この状態になると、運用指図が一切できなくなり、資産は増えないまま凍結されたような状態になってしまいます。

また、自動移換中でも管理手数料は発生し続けるため、運用益を得ることなく費用だけが引かれるという不利な状況が続く点にも注意が必要です。資産を有効に活かすためにも、早めに適切な手続きを進めることが大切です。

【ワンポイントアドバイス】

資産が自動変換されないためにも、退職後は速やかにiDeCoへの移換手続きを行うことが大切です。

iDeCoに移換することで、これまで積み立ててきた資産を引き続き自分の意志で運用できるようになり、老後資金として育てていくことが可能になります。また、iDeCoでは掛金の拠出も再開でき、節税メリットを得ながら資産形成を継続できる点も大きな魅力です。

特に、独立後に一定の事業収入が見込める方であれば、iDeCoの拠出上限が最大月額6.8万円まで引き上げられるため、企業型DCよりも柔軟かつ高額な運用が可能になります。これにより、将来的なリターンや税制優遇の恩恵もさらに大きくなります。

退職後の限られた期間に行動できるかどうかで、今後の資産形成に大きな差が現れるでしょう。不利益を被らないためにも、企業型DC加入者は早めのiDeCo移換手続きを強くおすすめします。

老後資金の準備にiDeCoは効果的?迷う個人事業主はマネーキャリアに相談してみよう

個人事業主になると、老後の生活設計をすべて自分で行う必要が出てきます。会社員時代のように厚生年金や退職金制度などのサポートがないため、自ら資産形成を進めることが非常に重要です。そうした背景から、多くの方から注目されているのがiDeCoという制度です。

iDeCoは掛金が全額所得控除の対象となるほか、運用益も非課税になるなど、税制上の優遇が受けられます。さらに、老後に備えて計画的に資産を積み立てられる点でも高く評価されています。一方で、60歳まで原則として引き出すことができないことや、毎月の手数料が発生するなど、注意点もあります。制度の特徴を十分に理解したうえで活用することが大切です。

【現役FPのコメント】

「自分の場合、本当にiDeCoに加入すべきなのか?」「ほかに適した制度はないのか?」と迷った際には、専門家への相談が有効です。なかでも「マネーキャリア」は、個人事業主の資産形成に精通したFPに何度でも無料で相談できるサービスとして高い評価を得ています。

オンラインで完結できるため、時間や場所にとらわれずに相談できる点も魅力。iDeCoだけでなく、小規模企業共済や国民年金基金などの制度も含めて、自分に合った老後資金の準備方法を提案してもらえます。

一人で悩まず、まずは信頼できるプロに話を聞いてみることが、後悔しない資産形成への第一歩となるでしょう。

【まとめ】個人事業主になったらiDeCoの加入を前向きに検討しよう

個人事業主になったら、老後の資金づくりや節税対策としてiDeCoの活用を前向きに検討してみましょう。

会社員と違い、厚生年金や企業年金といった公的な支えがないため、自分で将来に備える必要があります。その点、iDeCoは掛金が全額所得控除の対象となり、運用益も非課税といった大きなメリットがあり、多くの事業主にとって心強い制度といえます。

ただし、掛金の設定や受け取り方、制度にかかる手数料、税金面など、検討すべき要素も多くあります。事業の収支や生活費とのバランスを見ながら無理のない範囲で始めることが大切です。制度の複雑さに不安がある方は、専門家のサポートを活用すると安心です。