「新NISAとはどんな制度?」「始めた方がいいと聞くけど正直よくわからない」と感じていませんか?

周りで始める人が増えて、自分も始めるべきなのか気になりつつ、仕組みを理解するのがむずかしく感じる方も多くいます。

そこで、この記事では、2024年に大きく生まれ変わった新NISAについて、旧NISAとの違いやメリット・デメリット、気を付けるべきポイントまで、わかりやすく解説していきます。

この記事を通して、新NISAの仕組みや特徴を理解し、自分に合った資産形成を考えていきましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAとはどんな制度?

- つみたて投資枠と成長投資枠の違い【どう使い分ける?】

- 新NISAを利用している人の割合

- 旧NISAと新NISAの違いとは?

- 新NISAのメリット

- 年間360万円・生涯1,800万円まで投資できる金額が増えた

- 非課税期間が一生涯続くようになった

- 売却すると翌年に非課税枠が復活できるようになった

- 新NISAのデメリット

- 旧NISAから商品を引き継げない

- 損益通算・損失繰越ができない

- 新NISAで気を付けるべきポイント

- 元本割れリスクがある

- 短期的な貯蓄には向かない

- 新NISAを始めた人の体験談!【投資初心者のリアルな声を独自調査】

- 始めるうえで最も悩んだポイントは?

- 始める前と後で感じたギャップは?

- 新NISAを始めて将来のお金の不安は減った?

- 新NISAに関するよくある質問

- 新NISAはいつから始まった?

- 毎月同じ金額を積み立てないといけないの?

- いつから始めるべき?

- NISAとiDeCoはどちらを優先すべき?

- 【まとめ】新NISAの仕組みや活用方法で迷ったらFPに無料相談

新NISAとはどんな制度?

新NISAとは、2024年1月から始まった資産形成を後押しするための非課税投資制度です。

通常、投資で得た利益には約20%(所得税15.315%+住民税5%)の税金がかかりますが、新NISA口座で購入した投資信託や株式の売却益・配当金には税金がかからない仕組みとなっています。

もともとは2014年に始まった旧NISAがありましたが、2024年の制度改正によって大きく見直されました。

具体的には、年間投資枠の拡大や非課税保有期間の無期限化などが実施され、以前よりも長期的な資産形成に活用しやすい制度へと変わっています。

国としても、貯蓄から投資への流れを後押しする重要な制度として位置づけており、これから投資を始める方はもちろん、すでに資産運用をしている方にとっても活用しやすい制度といえます。

新NISAの基本を理解したうえで、いざ始めようと思っても何から始めるべきか迷う方は多いです。

1人で考えるのに不安を感じる場合は、ぜひマネーキャリアの無料FP相談窓口にご相談ください。

あなたの家計の状況やライフプランに合わせた積立プランや銘柄の選び方について、専門家の視点から丁寧にアドバイスいたします。

つみたて投資枠と成長投資枠の違い【どう使い分ける?】

新NISAでは、つみたて投資と成長投資枠の2つの枠があり、それぞれの違いは以下の通りです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 合計1,800万円(うち成長投資枠は1,200万円まで) | |

| 非課税保有期間 | 無期限 | |

| 対象商品 |

長期積立・分散投資に適した 一定の投資信託 |

上場株式・投資信託・ETFなど |

| 買付方法 | 積立のみ | スポット買付・積立 |

| 対象年齢 | 18歳以上 | |

つみたて投資枠は金融庁が長期・積立・分散投資に適していると認めた一定の投資信託に対象が限定されており、信託報酬などのコストが低い点が特徴です。

一方の成長投資枠は上場株式やより幅広い投資信託・ETFも対象となり、一括買付による積極的な運用にも活用できます。

使い分けの考え方としては、投資初心者の方はまず、つみたて投資枠から始めて、投資に慣れていくのがおすすめです。経験者の方は、成長投資枠を活用することで、より積極的な資産形成を進められます。

新NISAを利用している人の割合

新NISAを利用している人の割合は、成人人口ベースで3〜4人に1人程度です。

金融庁が公表しているデータによれば、NISA口座数は2025年12月末時点で約2,826万口座、累計買付額は71兆円※に達しました。

利用拡大の背景には、2024年に新NISAが開始され、非課税保有期間の無期限化や投資枠の拡大など、長期的な資産形成に活用しやすい制度へ改正されたことがあります。

新NISA開始前の2023年末は約2,125万口座だったことを踏まえると、開始から2年で約700万口座増加した計算です。

資産形成の選択肢として新NISAが身近な存在になっているといえるでしょう。

※参照:NISA口座の利用状況に関する調査結果(令和7年12月末時点)|金融庁

旧NISAと新NISAの違いとは?

旧NISAと新NISAの違いを以下の表にまとめました。

| 項目 | 旧NISA(〜2023年) | 新NISA(2024年〜) |

|---|---|---|

| 年間投資枠 | 一般120万円/つみたて40万円 | 計360万円(つみたて120万円+成長240万円) |

| 非課税保有期間 | 一般:最長5年/つみたて:最長20年 | 無期限 |

| 非課税保有限度額 | 一般600万円/つみたて800万円 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 制度の併用 | 不可(どちらか1つ) | 併用可 |

| 売却枠の再利用 | 不可 | 翌年に復活 |

| 制度の恒久化 | 時限措置 | 恒久化 |

新NISAは、より長期投資に利用しやすい制度となり、ライフプランに合わせて柔軟に使えるようになった点が、旧NISAとの大きな違いといえます。

FP相談なら、自分の状況に合わせた旧NISA保有資産の整理と新NISAへの移行プランを作成し、それをもとに資金の使い分けを客観的な視点からアドバイス可能です。

旧NISAからの切り替え方は人によって大きく異なるため、不安がある場合はぜひご相談いただくことをおすすめします。

マネーキャリアの無料FP相談窓口なら、相談実績10万件以上の実績があり、専門性の高いFPが対応します

新NISAのメリット

この章では、新NISAの主なメリットとして以下3つを紹介します。

- 年間360万円・生涯1,800万円まで投資できる金額が増えた

- 非課税期間が一生涯続くようになった

- 売却すると翌年に非課税枠が復活できるようになった

新NISAは、運用の利益が非課税になるという旧NISAからのメリットを引き継ぎつつ、使いやすさが大きく向上しています。

具体的に確認していきましょう。

年間360万円・生涯1,800万円まで投資できる金額が増えた

新NISAでは、年間の投資枠が360万円、生涯の非課税保有限度額が1,800万円まで拡大されました。

旧制度では、つみたてNISAが年間40万円、一般NISAが年間120万円までで、併用はできませんでした。

しかし、新NISAは、つみたて投資枠が年間120万円、成長投資枠が年間240万円となり、両方を併用することもできます。

年間に投資できる金額が大幅に増えたため、これまでよりも効率よく資産形成を進められるようになりました。

非課税期間が一生涯続くようになった

新NISAの非課税保有期間は一生涯続くようになり、一度購入した商品は売却するまで非課税で保有できるようになりました。

旧NISAでは、つみたてNISAが20年、一般NISAが5年と保有期間に上限があり、期限到来時にはロールオーバーや課税口座への移管を検討する必要がありました。

しかし、新NISAでは保有期間の制限がなくなったため、ライフプランに合わせて自由に売却タイミングを選べます。

また、旧NISAは時限措置として運用されていましたが、新NISAは恒久化された制度です。そのため、口座開設のタイミングによって利用期間が短くなることもありません。

これにより、これまで以上に長期的な資産形成に取り組みやすくなったといえるでしょう。

売却すると翌年に非課税枠が復活できるようになった

新NISAでは、保有している商品を売却した場合、その商品の取得価額分の非課税枠が翌年に復活する仕組みが導入されました。

旧NISAでは一度使った非課税枠は売却しても戻らず、生涯使える枠を消費し続ける設計でした。

しかし、新NISAでは1,800万円の非課税保有限度額を使い切ったら終わりではなく、ライフイベントに合わせて使い直せる制度となっています。

たとえば住宅購入や教育資金で一部を取り崩した場合でも、翌年以降に再び非課税枠を使って投資を再開できます。

ただし、非課税枠が復活するのは翌年であり、同じ年に売却と再投資を繰り返して枠を増やすことはできないことには注意が必要です。

新NISAのメリットを活かし、上手に活用していくには、1人ひとりの希望や家計の状況に応じた活用方法を考えることが大切です。

自分に合った活用プランを立てるなら、プロのアドバイザー(ファイナンシャルプランナー)に個別で相談してもらうのがおすすめです。

マネーキャリアの無料FP相談窓口なら、つみたて投資枠と成長投資枠の使い分けから資産形成計画まで、相談満足度98.6%のFPが対応します。

新NISAのデメリット

ここでは、新NISAを利用するうえで知っておきたいデメリットとして以下の2つを紹介します。

- 旧NISAから商品を引き継げない

- 損益通算・損失繰越ができない

新NISAはメリットの多い優れた制度ですが、デメリットも存在します。

特に旧NISAから新NISAへの移行を考えている方や、複数の口座で投資を行っている方は、制度上の制約を理解しておくことが大切です。

旧NISAから商品を引き継げない

新NISAは旧NISA(一般NISA・つみたてNISA)で購入した商品を引き継ぐことはできません。

旧NISAで購入した商品は、それぞれの非課税期間(一般NISAは5年、つみたてNISAは20年)が満了するまで旧制度のまま非課税で保有できますが、新NISAの1,800万円の非課税保有限度額とは別枠の扱いとなります。

旧NISAの非課税期間が終了した商品は、課税口座(特定口座・一般口座)へ移管されるか、売却して現金化するかの選択になります。

新NISAで同じ商品を持ちたい場合は、旧NISAで売却したうえで新NISAで買い直す形になるのです。

旧NISAで運用しているものを新NISAへ移管できないことを覚えておきましょう。

損益通算・損失繰越ができない

新NISA口座では、損益通算や損失繰越ができません。

特定口座や一般口座では、投資で出た利益と損失を相殺する損益通算が利用できます。

たとえば、ある投資で10万円の利益が出ても、別の投資で5万円の損失が出ていれば、差し引き5万円の利益として税金が計算されます。

また、特定口座や一般口座の場合、その年の損失が利益と相殺しきれなかった場合は、損失繰越によって、最長3年間は翌年以降の利益と相殺することも可能です。

一方、新NISAは利益が非課税になる制度であるため、課税口座とは別枠で管理されます。

そのため、NISA口座で出た損失については、損益通算や損失繰越は利用できない仕組みになっていることに注意してください。

デメリットを踏まえたうえで、損益通算ができない点をどう考えるべきか、非課税枠をどのように使うかなど、自分のライフプランや既存の口座状況に合わせて整理しておくと、想定外のリスクを減らせます。

1人で考えるのに不安がある場合は、私たちマネーキャリアのファイナンシャルプランナー(FP)にご相談ください。

新NISAの注意点から資産配分の見直しまで、中立的な立場で解決方法を提案します。

新NISAで気を付けるべきポイント

新NISAを利用するうえで気を付けるべきポイントとして以下の2つを紹介します。

- 元本割れリスクがある

- 短期的な貯蓄には向かない

新NISAは長期の資産形成を後押しする制度ですが、投資である以上は事前に知っておきたいポイントも存在します。

自分のライフプランや資金の使い道に合わせて、新NISAをどう活用するかを考えていきましょう。

元本割れリスクがある

新NISAは投資信託や株式などのリスク資産で運用する制度であるため、元本割れリスクが存在します。

預貯金とは異なり、元本保証ではないことを理解しておきましょう。

日本証券業協会の調査によれば、2025年末時点でつみたて投資枠利用者の約64.9%、成長投資枠利用者の約61.7%※が含み益を得られている結果となりました。

現時点では多くの利用者が利益を得ている状況といえますが、これは近年の相場環境が好調だったことも影響しています。

投資である以上、市場環境によっては元本割れが生じる可能性もあるため、長期・分散・積立投資を意識して運用することが大切です。

短期的な貯蓄には向かない

新NISAは長期の資産形成を前提とした制度であるため、数年以内に使う予定が決まっている資金の運用には向きません。

短期間で必要になる資金を投資に回すと、価格が下がった局面で売却を迫られ、想定より少ない金額しか手元に残らない場合があるからです。

具体的には、5年以内に使う予定のある資金はNISAではなく預貯金で持つようにしましょう。

反対に10~15年以上使う予定のない資金については、自身のリスク許容度を見ながら投資に回していくと良いでしょう。

5年から15年の間に使う予定がある資金は、使う時期に応じて預貯金と投資の組み合わせを検討するのが現実的です。

新NISAを始める前に、ライフプランを作成し、いつまでにいくら必要かを整理しておくと、貯蓄と投資のバランスを取りながら資産形成を進めることができます。

とはいえ、いつまでにいくら貯めるべきか、そのためにNISAをやるべきか、他の方法で資産形成するべきかなど、自分1人で資産形成計画を立てるのは難しいものです。

不安を感じる場合は、目標金額の設定から、中立的な立場でアドバイスをくれるプロのアドバイザー(ファイナンシャルプランナー)に相談するのが安心です。

マネーキャリアの無料FP相談窓口では、ファイナンシャルプランナーにオンラインで何度でも無料で個別相談が可能です。お気軽にご相談ください!

新NISAを始めた人の体験談!【投資初心者のリアルな声を独自調査】

ここでは、当編集部が独自に実施した新NISAを始めた人へのアンケート結果をもとに、リアルな声をご紹介します。

- 始めるうえで最も悩んだポイントは?

- 始める前と後で感じたギャップは?

- 新NISAを始めて将来のお金の不安は減った?

実際に新NISAを利用している人たちの声から、新NISAのリアルな実態を探ります。

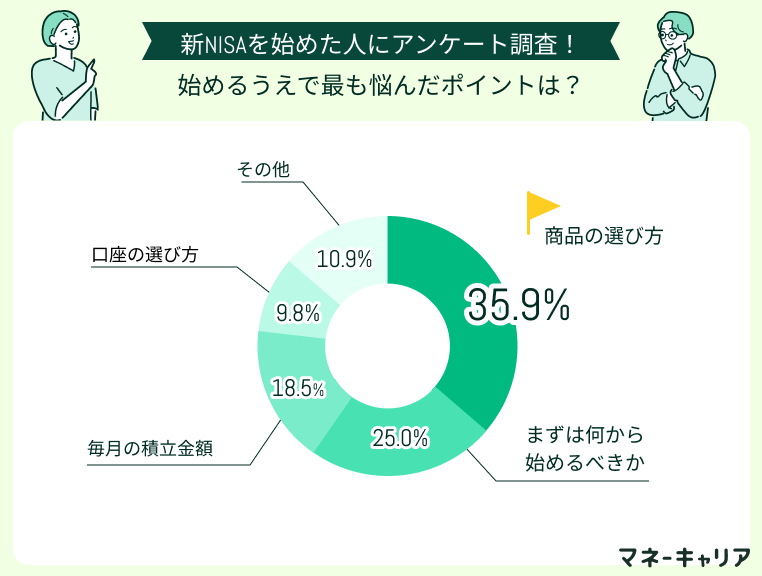

始めるうえで最も悩んだポイントは?

始めるうえで最も悩んだポイントは、「商品の選び方(約35.9%)」と回答した人が最も多い結果となりました。

次いで「まずは何から始めるべきか(約25.0%)」「毎月の積立金額(約18.5%)」と続き、始め方に戸惑う姿が見えてきます。

悩むポイントは人それぞれですが、迷った場合はFP相談などを利用し、専門家に相談しながら進めるのが安心です。

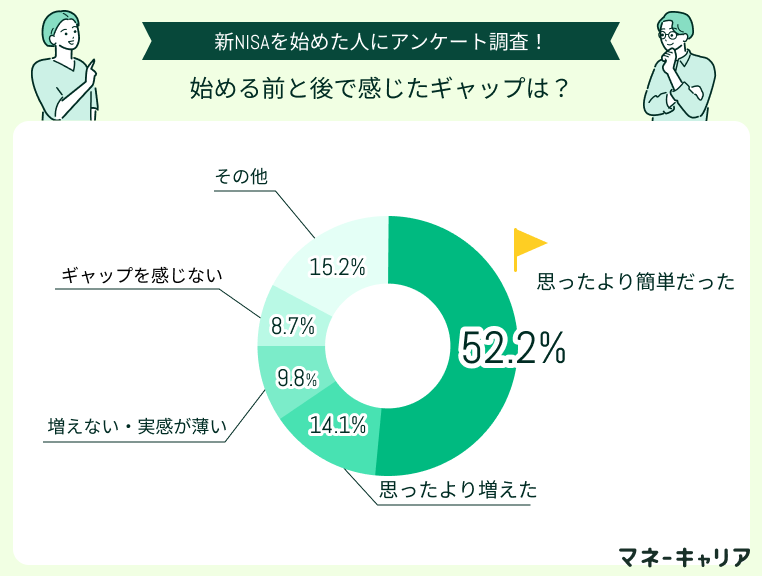

始める前と後で感じたギャップは?

始める前と後で感じたギャップとして最も多かったのは、「思ったよりも簡単に始められた(約52.2%)」という声で、全体の半数を占めました。

次いで「思ったより資産が増えた(約14.1%)」と続く一方、「思ったより増えない・実感が薄い(約9.8%)」という声もありました。

ハードルが低かったという声が大勢を占めつつ、成果を実感するまでに時間がかかるという声も一定数あり、新NISAを長期目線で続けることの大切さがうかがえます。

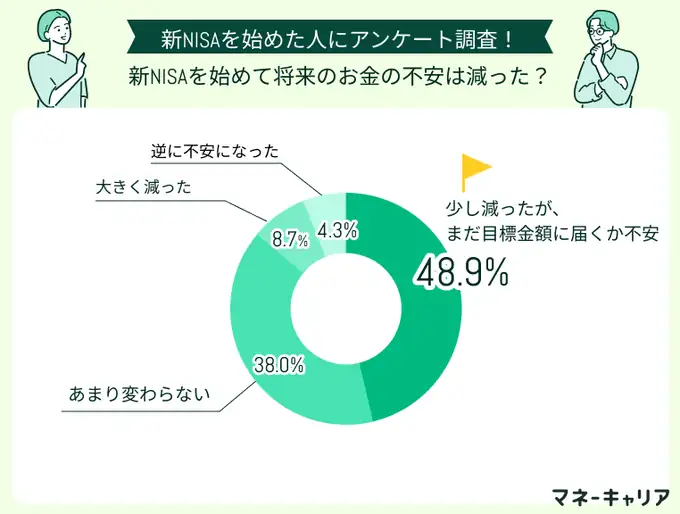

新NISAを始めて将来のお金の不安は減った?

新NISAを始めて将来のお金の不安が減ったかについては、「少し減ったが、まだ目標金額に届くか不安がある(約48.9%)」が約半数を占め、「あまり変わらない(約38.0%)」と続きました。

不安が大きく減ったと回答した人の中には、長期間コツコツと積み立てを続けたことで含み益を得ているケースが見られました。

一方で「少し減った」「あまり変わらない」と回答した多くの方は、目標金額や世界情勢、銘柄選びが不安の原因となっているようです。

新NISAは長期目線で資産形成する制度であるため、短期で大きな利益を得るのは難しい一面もあります。

自分の目標金額や運用期間に合わせて、無理のないペースで続けていくことが大切です。

投資しているという安心感がある

投資をしていることでの安心感があります。出遅れていないというか、きちんと将来を考えている感じがするのが良いです。

FPに相談して少し安心した

ファイナンシャルプランナーに今の運用でどれくらい増えるか試算してもらったので、少し安心しました。

ただ、毎月少額しか運用できていないので、もう少し積立額を増やしていかないと安心できないと感じています。

今の選択が正解かはまだわからない

コツコツ積み立てられているのですが、世界の情勢などを見ていると、この先どうなるか不安もあります。

今、投資している銘柄が本当に自分の将来にとって正解なのかまだわからない、というのが正直なところです。

新NISAに関するよくある質問

この章では、新NISAについてよくある質問として以下の4つにお答えします。

- 新NISAはいつから始まった?

- 毎月同じ金額を積み立てないといけないの?

- いつから始めるべき?

- NISAとiDeCoはどちらを優先すべき?

いずれも初心者の方が新NISAを始める前に押さえておきたい項目です。それぞれ順番に見ていきましょう。

新NISAはいつから始まった?

新NISAは2024年1月にスタートしました。

旧NISAは2014年に一般NISAとして始まり、その後2018年につみたてNISAが導入されました。

そして2024年の制度改正により、年間投資枠の拡大や非課税保有期間の無期限化、制度の恒久化などが実施され、新NISAへ移行しています。

新NISAは恒久化された制度のため、口座開設期間に制限はなく、自分のタイミングで始められるようになりました。

毎月同じ金額を積み立てないといけないの?

毎月の同じ金額を積み立てる必要はありません。

多くの金融機関では、積立金額の変更や、ボーナス月だけ増額する設定ができます。

具体的には、毎月の収入から無理のない金額を月々の積立額に設定し、ボーナス月や余裕資金が出たタイミングで増額する使い方が一般的です。

反対に、収入が一時的に減った時期は積立金額を下げたり、一時停止して再開することもできます。

最低積立金額は金融機関によって異なりますが、月100円や1,000円から始められる金融機関もあるため、無理なく続けられる金額に調整しながら活用していきましょう。

いつから始めるべき?

NISAをいつから始めるべきかは、年齢や家計状況によって異なります。

まず前提として、NISAは、一般的に15年以上の運用期間を確保できる場合に活用しやすいとされています。

短期間で売却すると、価格変動によって元本割れするリスクが高まるためです。

また、投資を始める前に、優先したいお金の準備もあります。

たとえば、高金利のカードローンや消費者ローンなどを利用している場合は、まず返済を優先した方がよいでしょう。

さらに、病気やケガ、失業などに備えるため、会社員であれば生活費の6か月〜1年分、個人事業主であれば1〜2年分程度の生活防衛資金を確保しておく必要があります。

こうした準備をしたうえで、10年以上使う予定のない余裕資金がある場合は、NISAを活用した資産形成を検討してみてください。

NISAとiDeCoはどちらを優先すべき?

教育資金や住宅資金など60歳より前に使う予定のあるお金は、流動性の高い新NISAで備えるほうが安心です。

反対に、純粋に老後資金を準備したい方は、掛金が全額所得控除になるiDeCoから優先的に活用していくと、税制メリットを受けながら老後資金の準備をしていけます。

新NISAとiDeCoはどちらも運用益が非課税になる制度ですが、資金を引き出せるタイミングが大きく異なります。新NISAは必要なときにいつでも売却・引き出しができるのに対し、iDeCoは原則60歳まで引き出せない仕組みです。

それぞれの特徴を理解し、自分に合った制度を選択しましょう。

なお、iDeCoは加入できる年齢や月々の掛金上限が職業によって異なるため、iDeCoを検討する場合は掛金の上限も確認してみてください。

【まとめ】新NISAの仕組みや活用方法で迷ったらFPに無料相談

新NISAは、2024年の制度改正により年間投資枠が360万円、生涯非課税限度額が1,800万円まで拡大され、非課税保有期間も無期限になりました。

旧NISAと比べて使い勝手が大きく向上し、初心者の方でも始めやすい制度になっています。

一方で、損益通算や損失繰越が使えない、短期資金の運用には向かないなど、利用前に知っておきたい注意点もあります。

投資である以上は元本割れリスクもあるため、運用期間や資金の使い道に合わせて、預貯金や他の制度と組み合わせながら活用していくことが大切です。

新NISAの仕組みや活用方法でお悩みの方は、マネーキャリアの無料FP相談にお気軽にご相談ください。