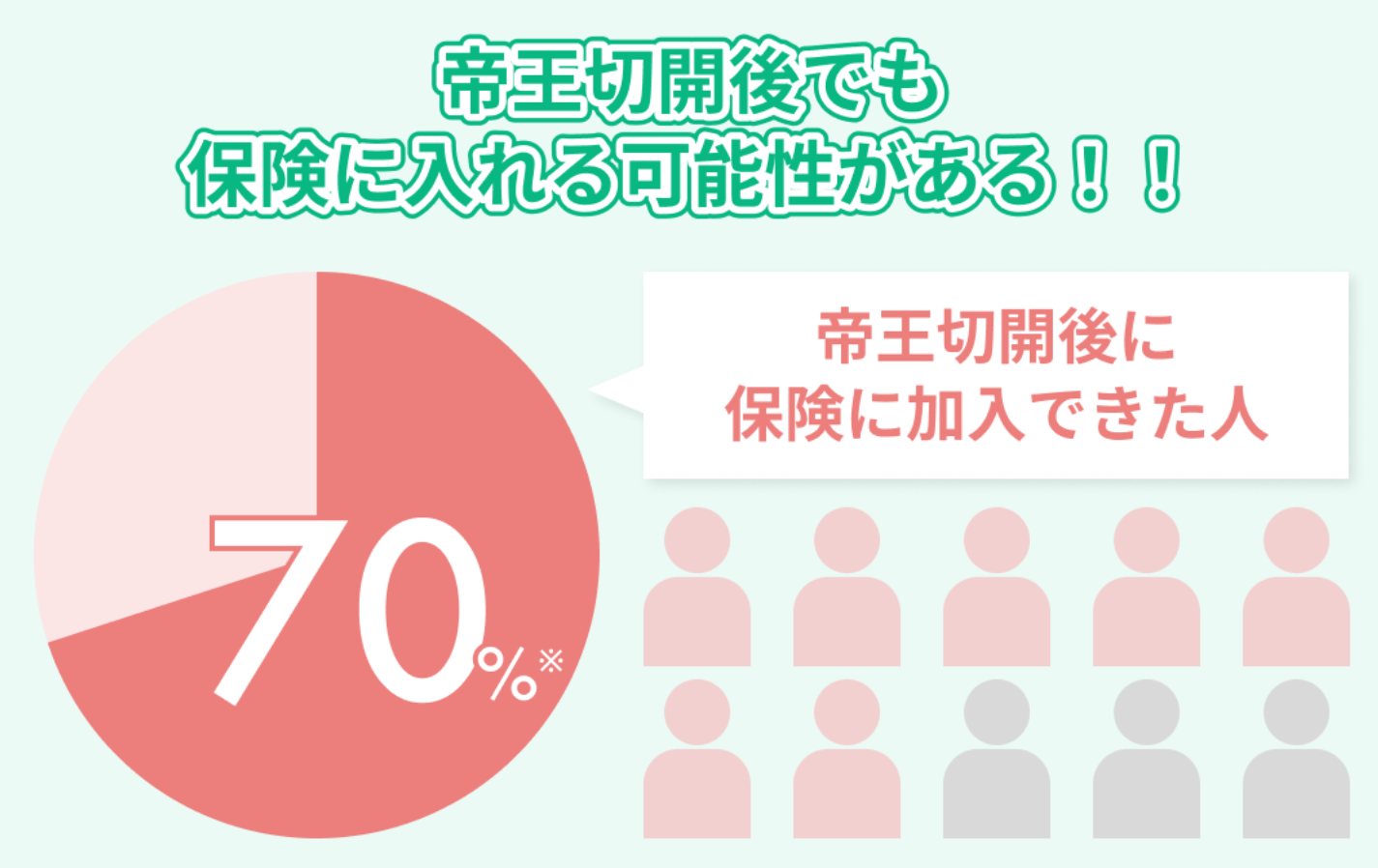

妊娠中でも申し込める保障の一つに、「コープ共済」があり、申し込みには生協への加入が必要ですが、コープ共済では、妊婦本人の入院や手術に備えられるほか、条件を満たせば、生まれてくる子どもの保障も妊娠中に申し込めます。

この記事では、妊娠中にコープ共済への加入を検討している方に向けて、口コミ・評判、加入条件、告知事項、支払い事例、生まれてくる子どものための「お誕生前申し込み」などを解説します。

-

帝王切開・切迫早産など、妊娠中のリスクに備えたい方

-

生まれた日から子どもを保障する制度を探している方

このような方は、この記事を読むことで保障内容はもちろん、生まれてくる子どものために準備できる保障の違いを整理しつつ、妊娠中にどの保障を検討すべきか判断しやすくなります。

-

コープ共済は、妊娠中でも告知事項に該当しなければ申し込めます

-

《たすけあい》大人向けコース(女性)は、妊婦本人の入院や手術に備える保障です

-

正常分娩は共済金の対象外ですが、健康保険が適用される異常分娩は対象になる場合があります

-

生まれてくる子どもの「お誕生前申し込み」は、妊娠22週未満などの条件があります

-

妊娠経過や告知事項によって選べる保障が変わるため、不安がある場合はFPに相談して整理しましょう

妊娠中は、体調や診療状況によって検討できる保障が変わります。

まずはマネーキャリアの無料相談で、加入条件や必要な保障を確認してみましょう。

この記事の目次

- コープ共済の妊娠中でも入れるおすすめのプランとは?

- コープ共済の妊娠中プランの口コミ・評判

- コープ共済は妊娠中の何週目まで申し込める?【加入条件一覧】

- 「お誕生前申し込み」との違いやどちらが得かを解説

- 帝王切開・吸引分娩・切迫早産でいくら出た?

- 妊娠中にコープ共済に入る場合の告知事項

- 【妊娠・出産】たすけあい大人向け女性コース(月2,000円)の支払い事例

- 入院+帝王切開の手術で112,000円

- 子宮筋腫で入院・手術で120,000円

- 異常分娩(吸引分娩)で64,000円

- 妊娠中にコープ共済に入る場合の注意点

- 通常分娩の場合は共済金の対象外になる

- 妊娠や分娩に伴う異常により検査や治療を受けている方は加入できない

- 帝王切開などの手術の指示を受けている場合は加入できない

- 妊娠中のコープ共済の保障に関するよくある質問

- コープ共済の入院費は出産で支払われますか?

- コープ共済で妊娠中に切迫早産になったらどうなりますか?

- コープ共済は妊娠中に入れるかや口コミ・条件・何週まで加入できるかのまとめ

コープ共済の妊娠中でも入れるおすすめのプランとは?

コープ共済のプランの中で、妊娠中の方が確認したいのは、《たすけあい》大人向け女性コースです。

このコースは、妊娠・出産に関わるリスクだけでなく、病気やケガによる入院、ケガ通院などにも備えられる掛け捨て型の保障です。ただし、帝王切開などの手術指示を受けている場合は申し込めません。妊娠・分娩に伴う異常で検査や治療を受けている場合も、告知事項に該当する可能性があるため、注意してください。

《たすけあい》大人向け女性コースは以下のとおり、掛金によって保障金額が変わります。

| 2,000円コース | 3,000円コース | 4,000円コース | |

| 月掛金 | 2,000円 | 3,000円 | 4,000円 |

| 入院保障日額 | 6,000円 | 8,000円 | 10,000円 |

| 女性入院時諸費用サポート | +2,000円 | +2,500円 | +3,000円 |

| 入院時の日額合計 | 8,000円 | 10,500円 | 13,000円 |

| ケガ通院保障日額 | 1,500円 | 1,750円 | 2,000円 |

また、支払対象となる手術を受けた場合は、手術の内容や診療報酬点数に応じて、共済金の支払額が決まります。

| コース | 手術共済金 |

| 2,000円コース(女性) | 1万円・2万円・4万円・8万円 |

| 3,000円コース(女性) | 1.5万円・3万円・6万円・12万円 |

| 4,000円コース(女性) | 3万円・6万円・12万円・24万円 |

たとえば、2,000円コースで支払倍率20倍の手術を受けた場合、手術共済金は40,000円です。妊娠中の保障として考える場合は、月掛金だけでなく、入院日額・女性向け上乗せ保障・手術共済金の計算方法まで確認しましょう。

※参照:妊娠中の保障 - コープ共済

コープ共済の妊娠中プランの口コミ・評判

コープ共済については、妊娠中の加入に関する次のような口コミがありました。

妊娠中に加入できてほっとする

妊娠中でも加入できたのが最大のメリットです。妊娠中だと入れないところもあったので入れてほっとした。保険料が安いのに、保障がしっかりしていたところも良かった。

保障の対象の幅が広くて良かった

妊娠中でも加入することができるし、保障の対象の幅が広くて良かった。保険料がかなり安くて、掛け捨てなので戻し金が発生せず、損することがなかった。

妊娠中の不安なときこそもう少しサポートが欲しかった

細かなサービスやアフターサポートが不足しているように感じた。また、手続きがシンプルとはいえ、オンラインの手続きを自分でやる必要があるので、妊娠中という特に不安なときにやるのが大変だった。

※調査期間:2024年11月14日~2024年11月26日/調査方法:ランサーズ

口コミでは、妊娠中でも加入できる安心感が評価されている一方で、オンライン手続きを進めることへの不安や、契約後のサポート面への不満も見受けられました。

妊娠中に保障を検討する場合、加入条件や告知事項を確認しながら手続きを進める必要があるため、一人で判断は大きな負担になります。また、一人での判断を進めてしまうと、加入後に保障を見直すことにつながってしまい、無駄な費用や時間もかかってしまうのです。

そこで、マネーキャリアを使うと、妊娠中に検討できる保障や告知事項について、オンラインでFPに無料相談できるため、妊娠中でも気軽に無料相談できるのもポイントです。

コープ共済の保障が自分のニーズに合っているか、民間保険と組み合わせるべきかといった判断は、個別の妊娠経過によって変わるので、少しでもわからないことがあれば専門家に相談をしてみましょう。

コープ共済は妊娠中の何週目まで申し込める?【加入条件一覧】

《たすけあい》大人向けコースには「何週まで」「いつまで」といった妊娠週数による一律の制限はありません。

ただし、申し込むには、健康状態に関する告知事項に該当しないことが条件であり、帝王切開など手術の指示を受けている場合は申し込めません。また、妊娠や分娩に伴う異常で検査・治療を受けている場合も、告知事項に該当する可能性があります。

なお、後述する出産後の子どものための「お誕生前申し込み」には、妊娠22週未満の申込期限があるので、注意が必要です。

| 加入条件・確認項目 | 内容 |

| 対象コース | 《たすけあい》大人向けコース |

| 妊娠中の申し込み | 告知事項に該当しなければ申し込み可 |

| 年齢条件 | 満20歳〜満64歳 |

| 生協への加入 | 必要 |

| 健康状態の告知 | 必要 |

| 注意が必要な例 |

・帝王切開などの手術指示を受けている場合 ・妊娠や分娩に伴う異常で検査・治療を受けている場合 |

※加入条件は変更される場合があるため、申し込み前に公式サイトで最新情報を確認しましょう。

コープ共済の《たすけあい》大人向けコースには妊娠週数による一律の制限はないため、妊娠後期でも告知事項に該当しなければ申し込める場合があります。反対に、妊娠初期でもすでに検査や治療・手術の指示を受けている場合は、告知事項に該当するため申し込みが難しくなります。

※参照:現在妊娠していますが、加入できますか。|コープ共済 よくあるご質問

※参照:妊娠中の保障 - コープ共済

もしも加入条件を満たしていない場合でもご安心ください!

マネーキャリアなら、FPが健康状態や妊娠経過を踏まえて、加入を検討できる保障プランを無料で提案します。

「お誕生前申し込み」との違いやどちらが得かを解説

「お誕生前申し込み」と《たすけあい》大人向けコースは、保障の対象が異なります。

以下は、それぞれの保障の違いです。

| 比較項目 | 《たすけあい》大人向けコース | お誕生前申し込み(J1000円コース) |

| 保障される人 | 妊婦本人 | 生まれてくる子ども |

| 主な目的 | 妊娠中・出産時の入院や手術への備え | 出生後すぐの子どもの入院などへの備え |

| 申込時期 |

妊娠週数による一律の制限なし ただし告知事項の確認が必要 |

申込日時点で妊娠22週未満 |

| 年齢条件 | 満20歳〜満64歳 | 申込日時点で妊婦が満18歳〜満43歳 |

| 注意点 | 告知事項に該当する場合は申し込めない | 妊婦本人の《たすけあい》加入が必要 |

「お誕生前申し込み」は、条件を満たせば子どもが生まれた日から保障が始まるため、生まれてすぐにNICU(新生児集中治療室)に入院した場合などでも保障が受けられます。ただし、申込日時点で妊娠22週未満、妊婦が満18歳〜満43歳であることに加え、単胎または双胎妊娠が対象です。

また、お誕生前申し込みには妊婦本人の《たすけあい》加入が前提となるため、妊婦の健康状態によっては両方の申し込みが難しくなるケースもあります。

このように、妊婦本人が対象の《たすけあい》と、生まれてくる子どもが対象の「お誕生前申し込み」は役割が違います。「どちらが得か」だけで判断するのではなく、どのリスクに備えたいかを基準に選びましょう。

※参照:お誕生前申し込み|コープ共済

※参照:妊娠中の保障 - コープ共済

帝王切開・吸引分娩・切迫早産でいくら出た?

コープ共済では、正常分娩は共済金の支払い対象外ですが、帝王切開や吸引分娩などで健康保険が適用される場合は、入院日数や手術共済金の支払い倍率に応じた共済金が受け取れることがあります。

一例として、《たすけあい》大人向け2,000円コース(女性)の場合は、入院保障日額6,000円に女性入院時諸費用サポートの2,000円が加わり、入院1日あたり8,000円が支払い対象になります。

| ケース | 共済金の対象になる可能性 | 確認する点 |

| 正常分娩 | 原則対象外 | 健康保険が適用されないため |

| 帝王切開 | 対象になる場合あり | 健康保険適用の有無・手術内容 |

| 切迫早産 | 対象になる場合あり | 健康保険適用の有無・入院日数・治療内容 |

| 切迫流産 | 対象になる場合あり | 健康保険適用・治療内容 |

| 吸引分娩 | 対象になる場合あり | 健康保険適用の有無 |

| 鉗子分娩 | 対象になる場合あり | 健康保険適用の有無 |

以下は、《たすけあい》大人向け2,000円コース(女性)をもとにした支払い事例です。

| 事例 | 入院共済金 | 手術共済金 | 合計 |

| 入院9日+帝王切開 | 72,000円 | 40,000円 | 112,000円 |

| 子宮筋腫で10日入院+手術 | 80,000円 | 40,000円 | 120,000円 |

| 異常分娩(吸引分娩)で8日入院 | 64,000円 | なし | 64,000円 |

上記は一例です。実際に支払われるかどうかは、健康保険の適用状況や提出書類によって判断されるため、自分のケースではどの保障が対象になるかを確認しておきましょう。

※参照:出産で入院した場合、共済金は支払われますか。|コープ共済 よくあるご質問

※参照:妊娠中の保障 - コープ共済

妊娠中にコープ共済に入る場合の告知事項

妊娠中にコープ共済へ申し込む場合は、健康状態について告知事項を確認する必要があります。

健康状態の告知は、加入時だけでなく、共済金の支払いにも関係します。事実と異なる内容で申し込むと共済金が支払われない場合や契約解除につながる可能性があるため、正しく申告しましょう。

代表的な告知事項には、次のようなものがあります。

-

現在、入院中である

-

現在、医師から、入院または手術をすすめられている

-

過去1年以内に、病気やケガで、医師の診療(検査・診察・治療・薬の処方・通院指示など)を受けたことがある

-

過去1年以内に、健康診断、妊婦健診、乳幼児健診などで、異常を指摘されたこと(要再検査・要精密検査・要治療の判定が出たこと)がある

-

過去5年以内に、がん・脳血管疾患・心疾患など、指定の病気で医師の診療を受けたことがある

-

過去5年以内に、帝王切開を受けたことがある

-

現在、妊娠中で、妊娠や分娩に伴う異常により、健康保険適用の検査、診察、治療、薬の処方、通院指示などを受けているか

妊娠中の場合は、通常の告知事項に加えて、妊娠や分娩に伴う異常にも注意が必要です。切迫早産・妊娠高血圧症候群・妊娠糖尿病などで検査や治療を受けている場合、申し込みに影響することがあります。

また、加入時に帝王切開などの手術指示を受けている場合は、告知事項に該当するため申し込めません。母子手帳や診療明細、処方薬の情報を確認しながら正確に回答しましょう。

※参照:現在妊娠していますが、加入できますか。|コープ共済 よくあるご質問

※参照:告知事項|コープ共済

【妊娠・出産】たすけあい大人向け女性コース(月2,000円)の支払い事例

ここでは、《たすけあい》大人向け女性コース(月2,000円)における支払い事例を紹介します。

ただし、実際の支払いは契約内容・入院日数・手術内容・健康保険の適用状況・提出書類などによって判断されるため、ケースによって支払金額が異なります。事例の金額だけを見て判断せず、万一の際には、自分のケースに同じ条件が当てはまるか確認しておきましょう。

入院+帝王切開の手術で112,000円

9日間の入院と帝王切開の手術を受けた場合では、112,000円が支払われた事例があります。

| 請求事例 | 保障基準金額 | 入院日数・支給倍率 | 支給共済金 |

|

入院共済金 (入院保障額+女性入院時諸費用サポート) |

8,000円/日額 | 9日間 | 72,000円 |

|

手術共済金 (手術共済金基準額×支給倍率) |

2,000円 | 20倍 | 40,000円 |

| 合計 | 112,000円 |

帝王切開は、健康保険が適用される異常分娩に該当する場合がありますが、申し込み時点ですでに帝王切開の手術指示を受けている場合は加入できないため、加入前の状態確認が必要です。

帝王切開になるかどうかは直前まで分からない場合もあります。「もしものとき」に備えるなら、手術指示が出る前に加入を検討しておくことが重要です。

子宮筋腫で入院・手術で120,000円

子宮筋腫で10日間入院し、手術を受けた場合の支払い事例では、120,000円の共済金が支払われました。

| 請求事例 | 保障基準金額 | 入院日数・支給倍率 | 支給共済金 |

|

入院共済金 (入院保障額+女性入院時諸費用サポート) |

8,000円/日額 | 10日間 | 80,000円 |

|

手術共済金 (手術共済金基準額×支給倍率) |

2,000円 | 20倍 | 40,000円 |

| 合計 | 120,000円 |

《たすけあい》大人向け女性コースは、妊娠・出産に関する入院や手術だけでなく、子宮筋腫など女性特有の病気にも備えられます。

ただし、妊娠中にコープ共済への加入を検討する場合、過去に婦人科系の治療や手術を受けたことがある方は加入時の告知事項に当てはまることがあるため、注意が必要です。

異常分娩(吸引分娩)で64,000円

吸引分娩で8日間入院し、64,000円の共済金が支払われた事例があります。

| 請求事例 | 保障基準金額 | 入院日数・支給倍率 | 支給共済金 |

|

入院共済金 (入院保障額+女性入院時諸費用サポート) |

8,000円/日額 | 8日間 | 64,000円 |

|

手術共済金 (手術共済金基準額×支給倍率) |

2,000円 | ー | ー |

| 合計 | 64,000円 |

吸引分娩であっても、すべてのケースが共済金の支払い対象になるわけではありません。健康保険が適用されたか、入院内容が支払い条件に該当するかを確認しましょう。

※参照:出産で入院した場合、共済金は支払われますか。|コープ共済 よくあるご質問

※参照:女性の保障|コープ共済

妊娠中にコープ共済に入る場合の注意点

コープ共済は妊娠中でも申し込み可能な保障ですが、すべての出産や妊娠トラブルが対象になるわけではありません。加入にあたっては、次の点に注意が必要です。

- 通常分娩の場合は共済金の対象外になる

- 帝王切開などの手術の指示を受けている場合は、加入できない

- 妊娠や分娩に伴う異常により検査や治療を受けている方は加入できない

通常分娩の場合は共済金の対象外になる

通常分娩は、ケガや病気とはみなされないため、共済金の支払い対象外となります。

一方で、帝王切開や吸引分娩・鉗子分娩などで健康保険が適用された場合は、共済金が支払われる場合があります。

なお、通常分娩は健康保険の適用対象外ですが、出産育児一時金などで費用負担が軽減される場合があります。

分娩方法は事前に確定しないケースもあるため、通常分娩の予定であっても加入前に保障内容を確認しておくと安心です。

妊娠や分娩に伴う異常により検査や治療を受けている方は加入できない

コープ共済では妊娠中でも告知事項に該当しなければ申し込めますが、妊娠や分娩に伴う異常により、健康保険適用の検査や治療を受けている方は原則として申し込めません。

加入を検討する時点で検査や治療・投薬・手術指示などがある場合は、注意が必要です。妊娠や分娩に伴う異常の一例には、次のようなものがあります。

-

切迫流産

-

切迫早産

-

逆子

-

子宮頸管無力症

-

妊娠高血圧症候群

-

妊娠糖尿病

-

貧血やつわりなどによる薬の処方

妊娠中に起こりやすいこれらの症状は、共済の申し込みでは重要な確認項目になります。

医師からの指示や薬の処方があった場合は、自己判断せず、妊娠経過に照らし合わせながら、母子手帳・診療明細・処方薬などの情報をそろえて確認しましょう。

帝王切開などの手術の指示を受けている場合は加入できない

帝王切開などの手術指示を受けている場合は告知事項に該当するため、原則としてコープ共済には申し込めません。

保険(共済)は将来のリスクに備えるものであり、すでに決まっている手術の医療費をあとから保障する仕組みではないためです。

また、入院をすすめられていたり、過去1年以内に医師の診療を受けていた場合も告知事項に該当する場合があるため注意が必要です。ただし、不妊治療(不妊症)での入院・治療や、過去5年以内に帝王切開を受けた場合でも、条件付きで加入できる場合があります。

このように、現在の健康状態や過去の治療などによって自分一人では検討が難しいこともあるため、女性の保険に詳しいFPに相談することも検討してみましょう。

例えば、マネーキャリアなら、現在の妊娠経過や既往症を踏まえて、加入を検討できる保険・共済についてFPに無料で相談できます。

妊娠中は「早めに動く」ことが保障を備えるうえでとても重要です。手術指示が出る前に動けるかどうかで、選択肢が大きく変わります。

妊娠中のコープ共済の保障に関するよくある質問

ここでは、妊娠中のコープ共済に関するよくある質問を解説します。

特に「正常分娩と異常分娩の違い」や「切迫早産での入院時の扱い」は誤解が生じやすいポイントなので、加入前に確認しておきましょう。

コープ共済の入院費は出産で支払われますか?

正常分娩は健康保険が適用されないため、コープ共済でも支払い対象外です。一方で、健康保険が適用される異常分娩であれば、共済金の支払い対象になる場合があります。対象になる可能性がある例は、帝王切開・切迫早産・切迫流産・吸引分娩・鉗子分娩などです。

出産で入院しても、すべてのケースで共済金が出るわけではありません。健康保険が適用されたか、入院や手術の内容が支払い対象に該当するかを確認しましょう。

コープ共済で妊娠中に切迫早産になったらどうなりますか?

コープ共済に加入中で切迫早産により入院した場合、共済金の支払い対象になる場合があります。

切迫早産は妊娠・分娩に伴う異常として扱われるため、健康保険が適用される入院や治療であれば対象になる可能性があります。すでに加入している方は入院時の領収書や診療明細書を保管しておきましょう。

ただし、切迫早産と診断された後に新たに共済への加入を申し込む場合は告知事項に該当する可能性があるため、加入が難しくなります。「切迫早産と診断されたのが加入前か加入後か」は、加入可否や共済金の支払いを確認するうえで重要なポイントです。

コープ共済は妊娠中に入れるかや口コミ・条件・何週まで加入できるかのまとめ

ここまで、妊娠中にコープ共済へ入れるか、口コミ・評判、加入条件、何週まで申し込めるかなどを詳しく解説しました。

-

コープ共済は、妊娠中でも告知事項に該当しなければ申し込める

-

《たすけあい》大人向けコースは、妊婦本人の入院や手術に備える保障

-

お誕生前申し込みは生まれてくる子どものための保障で、申込日時点で妊娠22週未満などの条件がある

-

正常分娩は共済金の対象外

-

帝王切開や切迫早産では、健康保険の適用状況によって共済金の対象になる場合がある

コープ共済だけで不安が残る場合や、告知事項に該当するか判断しにくい場合は、他の保険や公的制度も含めて調べる必要があります。

しかし、妊娠中な中で、専門的な情報を調べるのは負担なうえに、比較検討をするにあたって自己判断で「自分に過不足のない保障」を選ぶのは簡単ではありません。

そこで、マネーキャリアのように、妊娠中でも検討できる保険や共済について無料でFPで「何度でも」相談できるサービスを使うと、専門家があなたに最適な保障内容を無理強いすることなく提案してくれるほか、妊娠中ならではのお金の悩みも解消できるので、ぜひ相談してみましょう。

マネーキャリアは、保険や保障のほか、お金の悩み全般についてFPに相談できるオンライン相談サービスです。妊娠経過や希望する保険料、加入中の保障を踏まえて、必要な備えを整理できます。

・妊娠中でも相談しやすい

・保障の違いや条件を整理できる

・オンラインで相談できる

・何度でも無料で相談できる

スタッフの対応が速かった!

医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

子供がいる私にぴったりでした

子供がいる私にぴったりでした。加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。