「帝王切開後でも保険に加入できる?」

「術後いつから通常の保険を検討できる?」

「2人目も帝王切開になった場合に備えられる保険を選べる?」

とお悩みではないでしょうか?

帝王切開後でも、術後の経過や現在の健康状態、保険会社・商品によっては、保険への加入を検討できる場合があります。

実際に当社で行ったアンケート(※)では、帝王切開を経験した方の内、70%の方が帝王切開後に保険に加入できたという結果が出ています。

ただし、故意または重大な過失により、質問された事項を告知しなかったり、事実と異なる回答をしたりすると、契約が解除される場合があります。

この記事では、術後の経過期間別に検討できる保険の選択肢や、保険の選び方、告知書を書く際の注意点を解説します。

- 帝王切開後いつから保険を検討できるか

- 術後の経過期間別に検討できる保険の選択肢

- 帝王切開後の保険で確認したい保障内容や条件

- 帝王切開歴を告知書へ記載する際のポイント

- 2人目の妊娠前に確認しておきたいこと

帝王切開後の加入可否や保障条件は保険会社によって異なるため、1社だけで判断すると、ほかに検討できる選択肢を見落とす可能性があります。

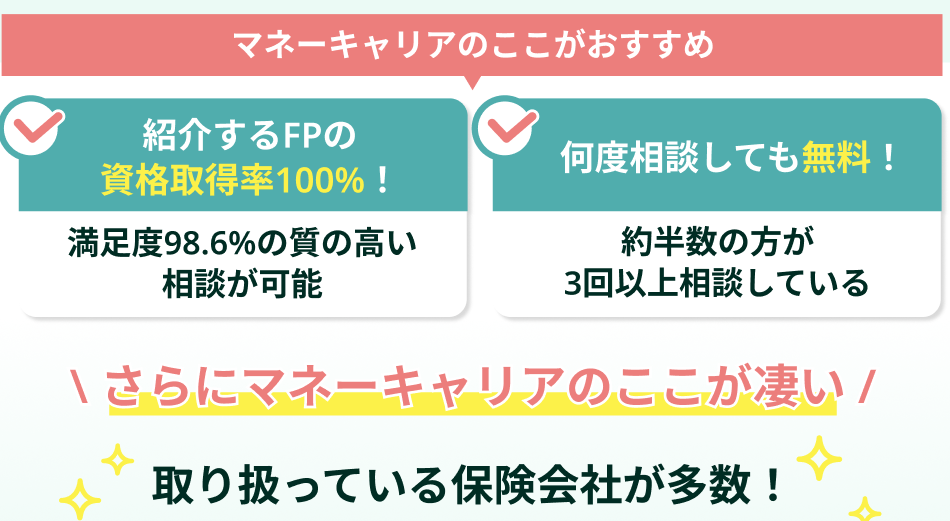

マネーキャリアなら、現在の経過期間や健康状態、2人目の妊娠予定を踏まえ、複数の保険会社の選択肢を比較できます。

女性FPも在籍しており、寄り添いながらわかりやすく整理してくれます。

監修者ファイナンシャルプランナー

この記事の目次

- 帝王切開後は何年後から通常の医療保険に加入を検討できる?

- 帝王切開になるリスク

- あなたは加入できる?簡単診断

- 保険に加入できる可能性が高いケース

- 保険に加入しにくいケース

- 帝王切開後の保険の選び方を解説

- 複数の保険会社の保険を検討する

- 帝王切開後に入れる保険の種類(部位不担保・引受基準緩和型保険)

- 保険の専門家(FP)に相談する

- 1人目が帝王切開だった方へ:2人目妊娠前の保険ロードマップ

- 帝王切開の告知書の書き方と文例

- 帝王切開は公的医療保険と民間保険でいくらあれば足りる?

- 帝王切開後の保険に関するアンケート結果

- 帝王切開後の保険加入でよくある質問

- 帝王切開に備える保険でおすすめはありますか?

- 帝王切開後でも一般の保険に入れますか?

- コープ共済は帝王切開後でも加入できる?二人目の帝王切開は保障される?

- かんぽ生命は帝王切開後でも加入できる?

- 保険加入後に帝王切開をしても給付金はもらえますか?

- 王切開後の保険加入でお悩みならマネーキャリアに無料相談

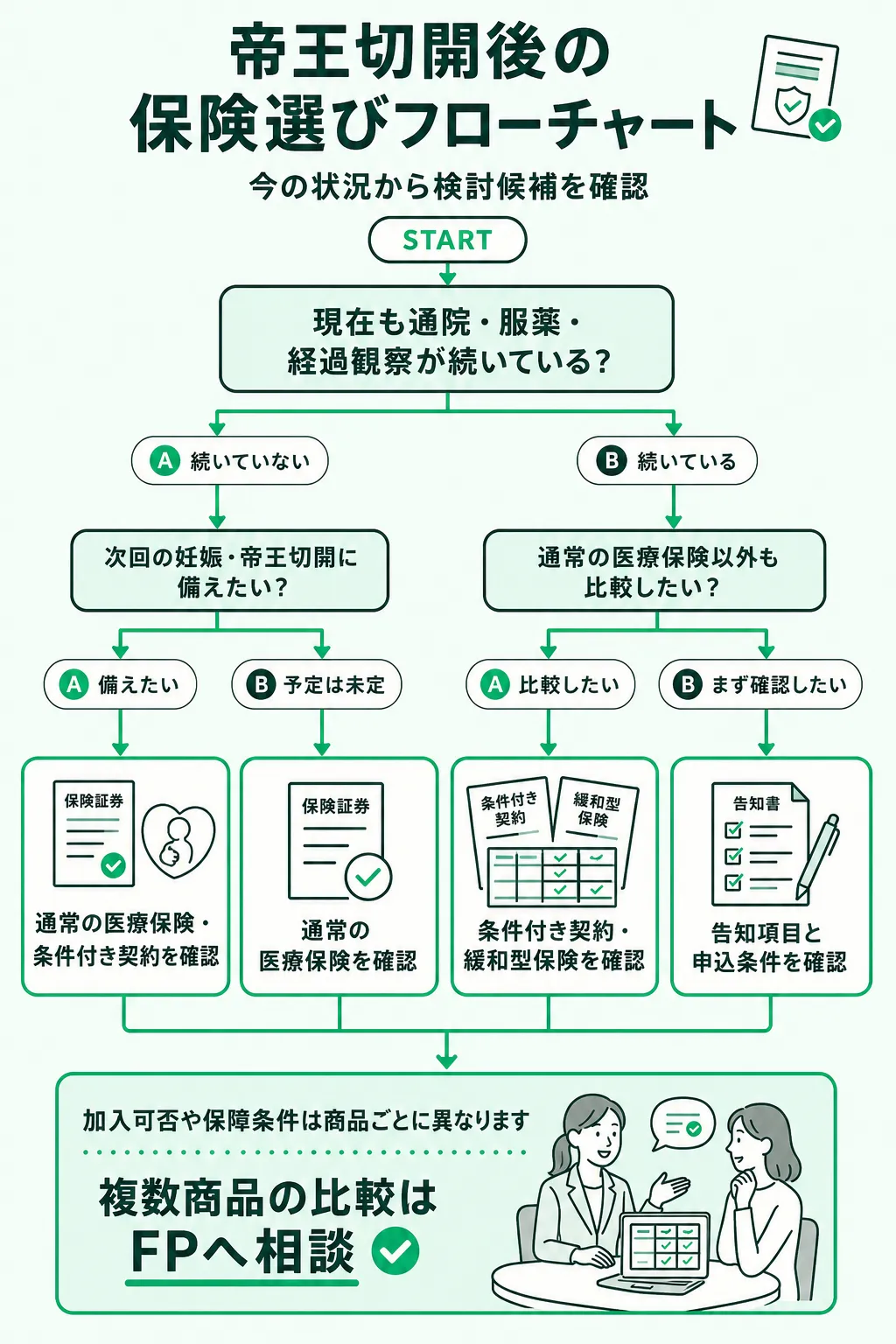

帝王切開後は何年後から通常の医療保険に加入を検討できる?

帝王切開後に通常の医療保険を検討できる時期は、一律に決まっているわけではありません。

加入可否は、保険会社から質問された期間内の手術歴や、現在の通院・服薬状況、妊娠状況などをもとに個別に審査されます。

一部の商品では過去5年以内の帝王切開が告知項目に含まれますが、質問される期間や内容は商品ごとに異なります。

そのため、「術後何年で必ず加入できる」と判断せず、申込時点の告知書を確認することが大切です。

以下の表を参考に、現在確認すべき内容と取るべき行動を整理しましょう。

【帝王切開後、いつからどの保険を検討できるか】

|

帝王切開からの経過期間 |

検討時の考え方 |

確認すべき点 |

今取るべき行動 |

|---|---|---|---|

|

術後3か月以内 |

経過期間だけでは、通常の医療保険へ申し込めるか判断できない |

退院後の経過、現在の通院・服薬、追加の検査や手術予定、合併症の有無 |

診療内容と現在の健康状態を整理し、各商品の告知項目を確認する |

|

術後3か月超~1年未満 |

通常の医療保険、特別条件付きの契約、引受基準緩和型保険などを検討できるかは、商品や審査結果によって異なる |

通院・服薬・経過観察が終了しているか、今後の治療予定があるか |

通常の医療保険を含め、複数商品の告知内容と保障条件を比較する |

|

術後1~2年 |

経過が良好でも、帝王切開歴が告知対象となる場合がある |

告知書で質問される期間、特定部位・特定疾病の不担保などの特別条件、保障範囲 |

特別条件が付く場合は、対象となる部位や期間、保険料を確認する |

|

術後2~5年 |

通常の医療保険を検討できる場合があるが、帝王切開歴を質問する商品もある |

帝王切開を含む入院・手術歴が告知対象か、現在の健康状態に問題がないか |

告知書の質問に沿って、手術時期や入院期間、現在の状況を正確に回答する |

|

術後5年超 |

一部商品の告知対象期間から外れる場合があるが、無条件で加入できるとは限らない |

現在の通院・服薬、合併症、妊娠状況など、告知書で質問される事項 |

「5年経過したから告知不要」と自己判断せず、申込先の告知書を確認する |

※表は、加入可否を示すものではありません。告知項目、特別条件、引受基準は保険会社や商品によって異なり、最終的な加入可否は各保険会社の審査によって決まります。

※一部の医療保険では、過去5年以内の妊娠・分娩に伴う異常による入院・手術について、帝王切開を含めて告知を求めています。ただし、すべての商品に共通する期間ではありません。

※参照:健康上問題があると、生命保険は契約できないの?|公益財団法人 生命保険文化センター

※参照:生命保険契約の契約申込の流れと留意点|公益財団法人 生命保険文化センター

※参照:申込書兼告知書|オリックス生命保険

帝王切開になるリスク

近年、帝王切開で出産する割合は増加傾向にあり、2020年時点では4件に1件以上が帝王切開で生まれている計算となります。

さらに、産褥感染は帝王切開をした後の女性に発症しやすいとされており、初期症状としては、発熱や下腹部の痛み、子宮を押したときの痛みなどが典型的です。

病気が進むと敗血症になり、命にかかわる状態になることもあるとされています。帝王切開後の合併症としてあり得る産褥感染は、重症化すると医療費が高くなることもあるので、あらかじめ保険に加入しておくと安心です。

帝王切開をされる方は、ご自身の保険が産褥感染の保障を付帯しているか、確認・見直しましょう。

帝王切開後の合併症や、次回の妊娠・出産に備えた保障に不安がある方は、現在の保険でどこまでカバーできるかを早めに確認しておくことが大切です。

マネーキャリアでは、帝王切開歴や現在の健康状態、加入中の保障内容を踏まえ、通常の医療保険や引受基準緩和型保険など、検討できる選択肢をFPと整理できます。

万が一の医療費負担に備えるためにも、自分に合った保障を無料相談で確認してみましょう。

あなたは加入できる?簡単診断

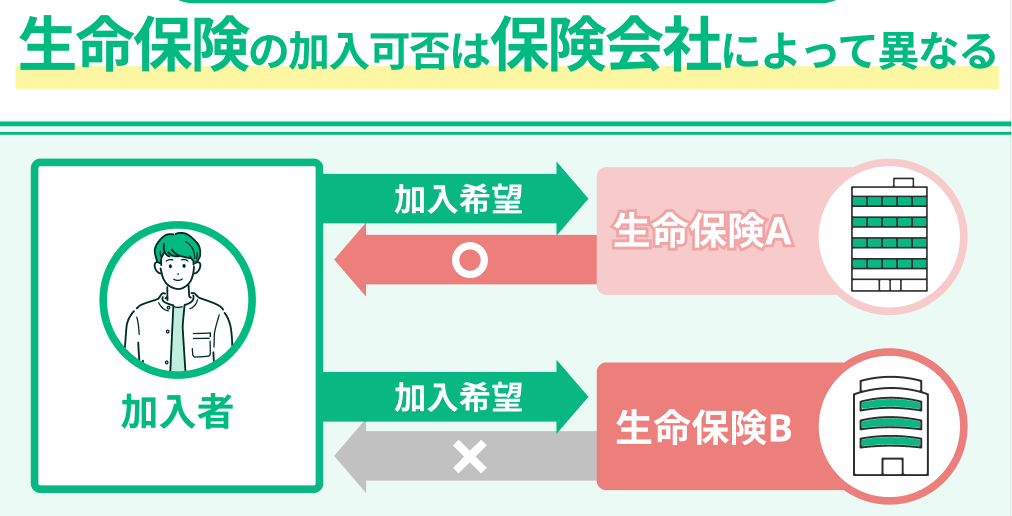

帝王切開後でも、現在の健康状態や過去の治療歴などによっては、保険に加入できる可能性があります。

ただし、加入可否や保障条件は保険会社・商品ごとの審査によって異なるため、帝王切開からの経過年数だけでは判断できません。

- 治療が終了し、現在の健康状態が安定しているケース

- 通院・服薬・経過観察などが続いているケース

申込時には、告知書で質問された範囲に沿って、現在の健康状態や過去の傷病歴などを正確に申告する必要があります。

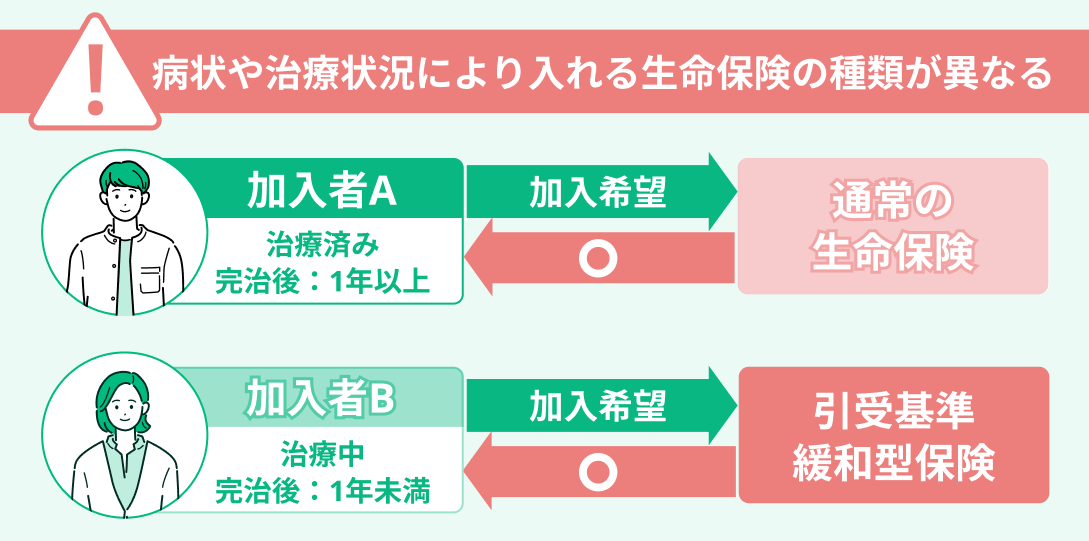

通常の保険に加入できない場合でも、特別条件付きの契約や引受基準緩和型保険を検討できる可能性があります。

まずは、自分がどちらのケースに近いかを確認しましょう。

帝王切開後の加入可否は、現在の健康状態や過去の傷病歴、保険会社ごとの審査によって異なるため、一社の商品だけで判断すると選択肢を狭める可能性があります。

マネーキャリアなら、帝王切開からの経過や現在の状況を踏まえ、通常の保険や特別条件付きの契約など、検討できる選択肢をFPと整理できます。

自分の状況に合う備え方が分からない方は、申し込み前に相談してみましょう。

保険に加入できる可能性が高いケース

帝王切開後の治療が終了し、現在の健康状態が安定している場合は、通常の保険を検討できる可能性があります。

生命保険の申込時には、告知書の質問に沿って、現在の健康状態や過去の傷病歴、入院・手術歴などを申告します。

傷病歴があっても、特別な条件を付けずに契約できる場合や、保険料の割増、保険金の削減、特定部位不担保などの条件付きで契約できる場合があります。

どのような条件で契約できるかは保険会社・商品によって異なるため、保障の対象外となる部位や期間がないかも確認することが大切です。

帝王切開歴だけで加入できないと判断せず、複数の選択肢を比較しましょう。

保険に加入しにくいケース

帝王切開後も治療・通院・服薬・経過観察が続いている場合や、ほかの傷病歴がある場合は、通常の保険に加入できないことがあります。

また、申込時に入院や手術、検査をすすめられている場合などは、告知書の質問内容に応じて正確に申告しなければなりません。

通常の保険への加入が難しい場合でも、保険料の割増や特定部位不担保などの特別条件付き契約、健康状態に関する告知項目が限定された引受基準緩和型保険を検討できる可能性があります。

ただし、引受基準緩和型保険は通常の保険より保険料が割高になる傾向があり、商品によっては契約後の一定期間に保障が削減される場合もあります。

加入しやすさだけで選ばず、保険料、保障内容、特別条件を確認したうえで、自分に合う選択肢を比較しましょう。

通常の医療保険や生命保険に比べて、持病や病気があっても加入しやすい保険です。

通常の保険への加入が難しい場合、加入しやすさだけで引受基準緩和型保険を選ぶと、保険料や保障内容が希望に合わない可能性があります。

マネーキャリアなら、通常の保険、特別条件付きの契約、引受基準緩和型保険の特徴を整理し、自分の状況で検討できる選択肢を比較できます。

一社の審査結果だけで判断せず、必要な保障と家計負担のバランスをFPと確認しましょう。

帝王切開後の保険の選び方を解説

帝王切開後は、加入できるかだけでなく、次回の帝王切開や妊娠・出産に関する入院・手術が保障対象になるかを確認したうえで保険を選ぶことが大切です。

マネーキャリアでは、帝王切開からの経過期間や現在の健康状態、妊娠予定などを踏まえ、保障条件や保険料を複数の商品で比較できます。

自分だけで判断せず、希望する保障を備えられる保険をFPと一緒に整理してみましょう。

複数の保険会社の保険を検討する

複数の保険会社の保険を検討することが大切です。

なぜなら、帝王切開後の保険への加入基準は、保険会社によって異なるからです。

例えば、同じ帝王切開を受けた女性でも「A社の保険には入れないがB社の保険には入れる」というケースは多くあります。

そのため、必ず1つの保険会社ではなく複数の保険会社の保険を検討しましょう。

複数の保険会社から最適な保険を選んでくれる『マネーキャリア』を使ってみましょう!

帝王切開後に入れる保険の種類(部位不担保・引受基準緩和型保険)

いくつかの保険会社をあたっても加入が難しい場合は、条件付きの保険や引受基準緩和型保険を検討することもおすすめです。

▼帝王切開後に入れる保険の種類

| 通常の保険 (医療・がん) |

条件付きの保険 (部位不担保) |

引受基準緩和型保険 | |

|---|---|---|---|

| 特徴 | 一般的な 保障が受けられる |

特定の部位以外は 通常の保障が受けられる |

告知項目が少なく 加入条件が緩い |

| 保障内容 | 帝王切開に関わる 保障が受けられる |

限定的 (帝王切開に関わる 保障は受けられない) |

通常の保険と同様 (帝王切開に関わる 保障も受けられる) |

| 保険料 | 通常 | 通常の保険と同様 | 割高 |

保険加入の診断で、保険加入が可能な場合は通常の医療保険・がん保険に加入しやすくなります。

ただし、保険に加入が難しい場合も、条件付きの保険である『部位不担保』や『引受基準緩和型保険』にも入れる可能性があります。

・部位不担保だと帝王切開に関わる保障が一定期間受けられなくなりますが、その他の部位は通常通りの保障を受けることが可能です。

・引受基準緩和型保険は、病歴や手術歴などをお持ちの方向けの保険で、加入条件が緩く入りやすい保険となっています。保険料が割高にはなりますが、2回目の帝王切開による出産を検討している方にもおすすめです。

保険の専門家(FP)に相談する

入れる保険を手っ取り早く探したい方やどんな保険に入ればいいのかわからない方は、保険の専門家(FP)に相談することもおすすめです。

保険の専門家(FP)なら、あなたの年齢や実後の人数などを踏まえて、各保険会社の加入条件を調べ、入れる保険を探してもらえます。

少しでも不安がある方は、保険の専門家(FP)に相談してみましょう。

帝王切開後に入れる保険を自分だけで探すのが難しい方や、どの商品を選ぶべきか迷っている方は、複数社を比較できるFPへ相談するのがおすすめです。

マネーキャリアでは、帝王切開からの経過期間や現在の通院・服薬状況、今後の妊娠予定などを踏まえ、検討できる保険や保障条件をFPと整理できます。

加入できるかだけでなく、次回の帝王切開が保障されるかまで確認したうえで、自分に合った保険を選びましょう。

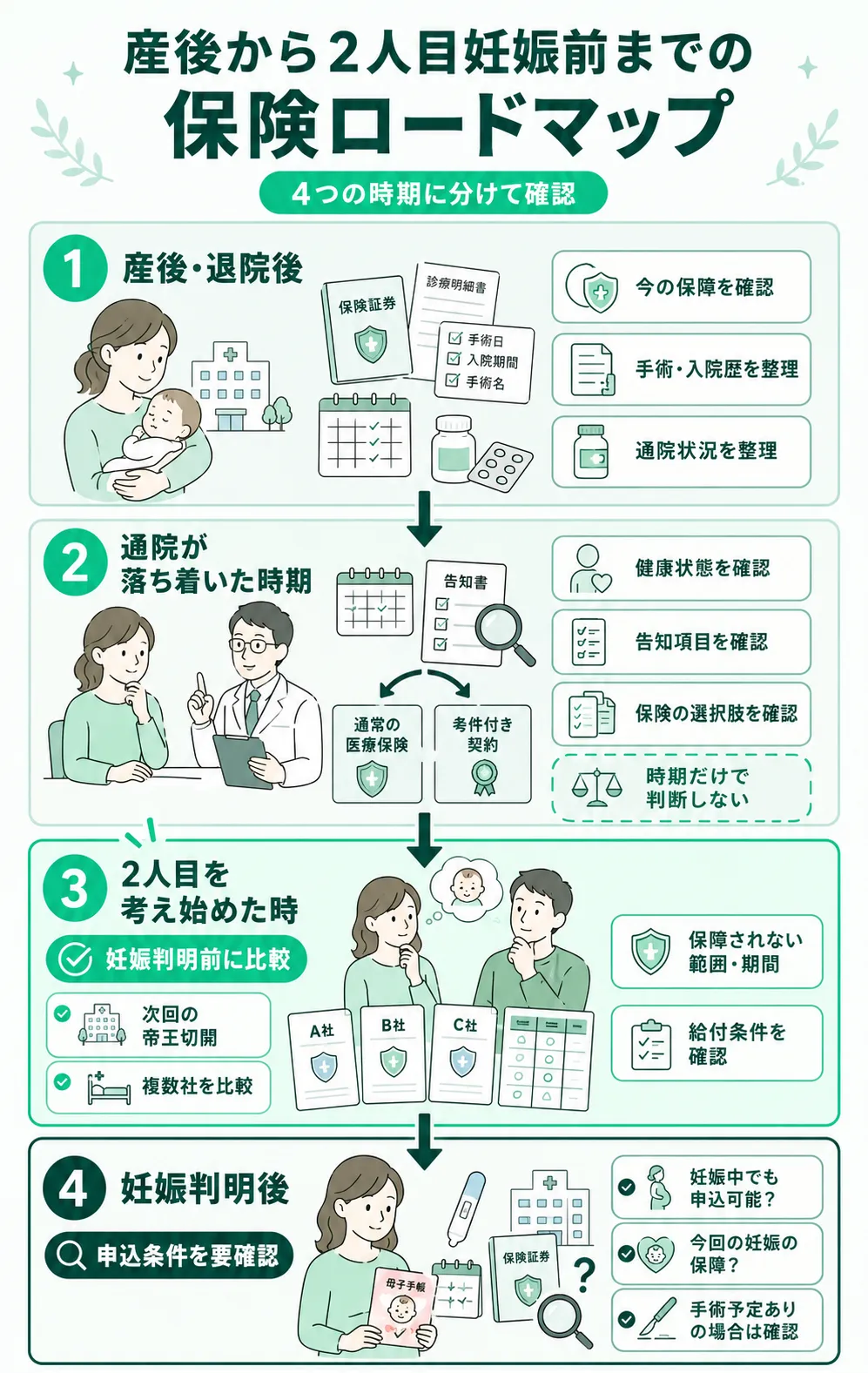

1人目が帝王切開だった方へ:2人目妊娠前の保険ロードマップ

1人目を帝王切開で出産し、2人目を考えている場合は、妊娠が判明する前から保険の保障内容を確認しておくことが大切です。

妊娠中でも申し込める医療保険はありますが、健康状態や商品によっては加入できない場合や、異常妊娠・異常分娩が保障対象外となる条件が付く場合があります。

また、保険に加入できても、次回の帝王切開に伴う入院・手術が給付対象になるかは、契約内容や不担保条件によって異なります。

産後の経過や現在の通院状況を整理し、2人目を考え始めた段階で複数の選択肢を比較しましょう。

以下のロードマップを参考に、各時期に確認すべき内容を整理してください。

次回の帝王切開に備えたい場合は、加入できるかだけでなく、不担保となる範囲や給付金の支払条件まで確認することが大切です。

マネーキャリアなら、術後の経過年数や現在の通院状況、2人目を考えている時期を踏まえて、複数の保険会社の選択肢を比較できます。

一般的な情報だけでは判断しにくい方は、妊娠前に自分の場合の選択肢を整理しておきましょう。

帝王切開の告知書の書き方と文例

帝王切開歴を告知する際は、告知書で質問された内容と対象期間に沿って、事実を正確に記載することが大切です。

告知事項は保険会社や商品によって異なるため、帝王切開歴が質問項目に該当する場合は、自己判断で省略せず、以下の項目を確認しましょう。

- 診断名・帝王切開となった理由

- 手術名・手術を受けた年月

- 入院期間

- 術後の経過、現在の通院・経過観察・服薬の有無

診断名や手術年月が曖昧な場合は、診療明細書や退院時の書類などを確認し、推測で記載しないようにしてください。

「20XX年○月、[診断名・帝王切開となった理由]により帝王切開術を受け、○日間入院。術後経過は良好で、20XX年○月に通院終了。現在は通院・服薬なし。」

※実際の告知書で質問された内容に沿って、診断名、日付、入院期間、治療状況などを記載してください。

※現在も通院・経過観察・服薬中の場合や、術後に合併症があった場合は、質問に該当する内容を省略せず記載してください。

※この文例はそのまま転記する定型文ではなく、告知漏れを防ぐための記載項目の見本です。

故意または重大な過失により、質問された事実を告知しなかったり、事実と異なる告知をしたりすると、契約や特約が解除され、保険金・給付金を受け取れないことがあります。

ただし、告知しなかった事実と保険金・給付金の支払事由に因果関係がない場合など、告知義務違反があれば必ず不払いになるとは限りません。

なお、FPや保険代理店の担当者へ傷病歴を口頭で伝えるだけでは告知したことにならないため、保険会社が指定する告知書や方法で回答しましょう。

※参照:病歴があったのに告知するのを忘れていたら?|公益財団法人生命保険文化センター

※参照:各論|保険法の概要|公益財団法人生命保険文化センター

※参照:契約申込みから契約成立までの流れと重要事項|公益財団法人生命保険文化センター

※参照:保険法|e-Gov法令検索

帝王切開の理由や術後の経過をどこまで記載すべきか迷う場合は、申込み前に告知時の注意点を整理することが大切です。

マネーキャリアでは、帝王切開歴がある場合に確認したい告知項目や、検討できる保険の選択肢をFPと一緒に整理できます。

自分の手術歴や現在の通院状況を踏まえて、保険選びの進め方を確認しましょう。

帝王切開は公的医療保険と民間保険でいくらあれば足りる?

帝王切開をした場合、民間の保険のみならず、公的医療保険が使えます。

公的医療保険を使っても補えない部分や新生児のお世話に必要な費用、民間の保険で補うというのが一般的です。

▼帝王切開の出産に関わる費用

(左右にスクロールできます)

| 内容 | 費用の目安(円) |

|---|---|

| 入院・手術費用(10日前後) | 40万円〜60万円 |

| 個室代、食事代、衛生用品 | 5万円〜10万円 |

公的保険適応(3割)によって20万〜30万円は保険適用となるため、『自己負担額は25万〜40万円』となります。

帝王切開の手術費用はどこの病院でも同じです。

・予定帝王切開:20万1,400円

・緊急帝王切開:22万2,000円

公的医療保険が適用されるので、自己負担額は約6~7万円です。

参考:2022年の診療報酬点数より

・検査や薬剤にかかる費用:平均13,000円~15,000円程度

・母体の処置や産褥指導、乳房ケアなどに係る費用:平均14,000円~17,000円程度

・上記以外にかかる費用:平均28,000円~37,000円程度

・入院日数や部屋の種類によって異なりますが、一般的に数万円程度です。帝王切開等の場合入院日数は約10日程度です。

出産後に母体に異常があった場合は、公的医療保険が適用されます。

参考:厚生労働省「令和2年(2020)患者調査(確定数)の概況」P.30

厚生労働省の調査によると、2020年の帝王切開を含む異常分娩(正常分娩以外での出産)の妊婦負担額の平均は、50万円弱です。これらは公的医療保険の適用対象にならないため、全額自己負担となります。

参考:厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」P.4

帝王切開では公的医療保険が適用される費用がある一方、差額ベッド代や食事代など自己負担となる費用もあるため、現在の貯蓄と民間保険でどこまで備えられるか確認することが大切です。

マネーキャリアでは、公的制度を利用した場合の自己負担額や、加入中の医療保険から受け取れる給付金を踏まえ、必要な保障額をFPにシミュレーションしてもらえます。

保障を過不足なく準備するためにも、帝王切開時に家計から持ち出す金額を事前に確認しておきましょう。

帝王切開後の保険に関するアンケート結果

帝王切開後でも無条件で保険に加入できる可能性があるんですね!

でも自分の条件に合う保険を探すのがとても大変で…

聞いたことがあります!

女性の担当者が選べて、保険のみならず活用できる公的支援も含めて、妊娠から出産までお金の悩みをまとめてサポートしてくれるママの味方ですよね。

そうなんです。

体調が悪ければいつでも相談日程を変えることもOKです!なによりオンライン相談だから身体に負担がかからないと好評です。

心身共にいたわる時間を作りたいですよね。

下のボタンからフォーム送信をするだけで相談予約ができます。

70%のママさんが加入できて、30%のママさんは加入できませんでした。

保険選びのプロを使わないと、実は入れる条件なのに、自分に合った保険が見つけられないということも。加入できなかったママさんは、ぜひマネーキャリアを使って保障の受けられる保険を探してほしいです。

帝王切開後に保険へ加入できなかった経験がある方や、数多くの商品から自分に合う保障を見極められない方は、1社だけで判断せずFPへ相談することが大切です。

マネーキャリアでは、帝王切開からの経過期間や現在の健康状態、今後の妊娠予定などを踏まえ、複数の保険会社から検討できる商品や保障条件を整理できます。

産後の体調や育児を優先しながら、無理なく自分に合った保険を探してみましょう。

帝王切開後の保険加入でよくある質問

帝王切開後の保険加入では、加入できる保険の種類や、次回の帝王切開が保障されるかなど、さまざまな疑問が生じます。

ここでは、帝王切開後の保険加入に関するよくある質問に回答します。

- 帝王切開に備える保険でおすすめはありますか?

- 帝王切開後でも一般の保険に入れますか?

- コープ共済は帝王切開後でも加入できますか?

- かんぽ生命は帝王切開後でも加入できますか?

- 保険加入後に帝王切開をした場合は給付金を受け取れますか?

保険や共済によって、帝王切開歴について告知を求める期間や、加入後の保障条件は異なります。

加入できるかだけでなく、次回の妊娠・出産に関する入院や手術が保障対象になるかも確認しましょう。

以下では、それぞれの質問に詳しく回答します。

帝王切開後は、加入できるかだけで判断すると、次回の妊娠・出産に必要な保障が対象外となる可能性があります。

マネーキャリアでは、帝王切開を受けた時期や二人目の予定を踏まえ、検討できる複数の保険・共済と保障条件を比較できます。

自分の場合に必要な保障を確認したい方は、妊娠前の段階で一度相談してみましょう。

帝王切開に備える保険でおすすめはありますか?

帝王切開に備えられる保険には多くの種類があります。

代表例は医療保険ですが、さらに女性疾病特約をつけるのがおすすめです。

女性疾病特約をつけることで医療保険の給付金にさらに上乗せした給付金を受け取れる可能性があるためです。

また、女性疾病特約は帝王切開以外にも女性特有の病気の入院や手術にも対応しているのでぜひ検討してみてください。

帝王切開後でも一般の保険に入れますか?

帝王切開後でも一般の保険に入れる可能性は高いです!

しかし保障に制限がある場合があります。

例えば、保険料は通常どおりですが部位不担保がつくことがあります。

保険に加入できたが保険料が高く、保障は手薄という状態にならないよう、加入前に保険の専門家(FP)に相談しながら保険を探すことが大切です。

コープ共済は帝王切開後でも加入できる?二人目の帝王切開は保障される?

CO・OP共済《たすけあい》は、帝王切開後でも、告知内容や申し込むコースによっては条件付きで加入できる場合があります。

《たすけあい》大人向けコースの告知事項では、15歳以上の女性に対し、過去5年以内に帝王切開を受けたかを確認しています。

帝王切開に関する告知事項のみが「はい」となる場合は、大人向けコースへ条件付きで申し込める場合がありますが、ほかの告知内容によっては加入できないことがあります。

帝王切開を理由に条件付きで加入した場合、申込日から2年以内に開始または実施した妊娠・分娩に関する入院・手術・先進医療は、共済金の支払対象外です。

そのため、二人目の帝王切開に備える場合は、加入可否だけでなく、妊娠の開始時期や保障制限の内容を公式資料で確認しましょう。

かんぽ生命は帝王切開後でも加入できる?

かんぽ生命は、帝王切開歴がある場合でも、告知内容や保険種類によっては契約を引き受ける場合があります。

申し込みの際は、質問表で尋ねられた過去の傷病歴や治療期間、現在の健康状態などを、事実に基づいて正確かつ漏れなく告知する必要があります。

加入可否は、告知した傷病歴や健康状態、申し込む保険種類などを踏まえて個別に判断されるため、帝王切開から一定年数が経過すれば必ず加入できるとは限りません。

かんぽ生命の公式な告知案内では、帝王切開後の加入について一律の経過年数は示されていないため、他社や共済の「5年」などの基準を当てはめないようにしましょう。

帝王切開を受けた時期や現在の通院状況、二人目の妊娠予定、加入後の保障条件を踏まえ、複数の選択肢を比較することが大切です。

保険加入後に帝王切開をしても給付金はもらえますか?

保険加入後に帝王切開をした場合は給付金を受け取ることができます。

医療保険に加入している方が帝王切開をした場合、基本的に以下の給付金を受け取れます。

- 入院給付金:入院したときに給付される

- 手術給付金:手術(帝王切開)したときに給付される

ただし、受け取れる額は加入している保険や保障内容によって異なるため、いくらぐらい自己負担額が減るのか自分で確認しておきましょう。

加入できる保険でも、妊娠・分娩に関する保障の対象外期間や特別条件が付くと、次回の帝王切開が保障されない可能性があります。

マネーキャリアでは、現在の健康状態や二人目の予定に合わせて、複数の保険・共済の保障内容や保険料を比較できます。

次の妊娠に備えられる選択肢を知りたい方は、妊娠が確定する前に保障内容を整理しておきましょう。

王切開後の保険加入でお悩みならマネーキャリアに無料相談

帝王切開後に検討できる保険や契約条件は、手術からの経過年数だけで決まるものではありません。

現在の通院・服薬状況、合併症の有無、妊娠状況、保険会社や商品ごとの告知項目などによって判断が異なります。

- 「術後5年」を一律の加入基準として判断しない

- 術後5年未満でも、通常の保険や特別条件付きの契約を検討できる場合がある

- 部位不担保の対象範囲や期間、保険料、次回の妊娠・帝王切開に関する保障を確認する

- 告知書では、保険会社から質問された事項について正確に回答する

- 特定の商品だけで判断せず、複数の保険会社や商品の条件を比較する

告知書の質問内容は商品によって異なるため、帝王切開となった理由、手術時期、入院期間、現在の通院・服薬状況などを確認し、質問された範囲について事実を正確に記載することが大切です。

コープ共済やかんぽ生命を含め、保険会社や商品によって告知事項や保障内容が異なるため、各商品の契約概要や注意喚起情報などを確認しましょう。

「自分はいつから、どの保険を検討できるのか」と迷う場合は、帝王切開からの経過期間や現在の健康状態、2人目の妊娠予定を整理したうえで、複数の選択肢を比較することが大切です。

経過年数だけで保険を選ぶと、次回の妊娠や帝王切開に関する保障が対象外となる場合があるため、加入条件と保障内容を確認しましょう。

マネーキャリアなら、現在の通院状況や妊娠予定を踏まえ、通常の保険、特別条件付きの契約、引受基準緩和型保険などを比較しながら相談できます。

自分の場合に検討できる保険が分からない方は、FPと一緒に必要な保障と選択肢を整理してみましょう。

- 保険に詳しい専門家(FP)に無料で相談できる

- 加入しやすい保険を徹底的に探してもらえる

- 時間や場所を選ばずオンラインで相談可能

・帝王切開後いつから保険を検討できるか知りたい方

・2人目の妊娠前に保障を準備したい方

・帝王切開後に検討できる保険の選び方を知りたい方

・告知書に帝王切開歴をどう記載するか迷っている方