内容をまとめると

- コープ共済の「たすけあいコース」は妊娠中の何週目でも入ることができる

- ただし、「お誕生前コース」を併用する場合は妊娠22週未満、かつ単胎または双胎妊娠の条件がつく

- 妊娠中の保障プランへの加入についての悩み相談は「無料で何度でも」相談できるマネーキャリアがおすすめ

- マネーキャリアは相談満足度98.6%、相談実績100,000件以上を誇り、女性FPも多数在籍しているので初めての方も相談しやすい

監修者ファイナンシャルプランナー

この記事の目次

- コープ共済の妊娠中プランの口コミ・評判

- コープ共済は妊娠中の何週目でも加入できる

- 妊娠中にコープ共済に入る場合の告知事項

- コープ共済の妊娠中でも入れるおすすめのプラン「たすけあい大人向け女性コース」

- 【妊娠・出産】たすけあい大人向け女性コース(月2000円)の支払い事例

- 入院+帝王切開の手術で112,000円

- 切迫早産で132,000円

- 子宮筋腫で入院・手術で120,000円

- 異常分娩(吸引分娩)で64,000円

- 妊娠中にコープ共済に入る場合の注意点

- 通常分娩の場合は共済金の対象外になる

- 帝王切開などの手術の指示を受けている場合は加入できない

- 妊娠や分娩に伴う異常により検査や治療を受けている方は加入できない

- 妊娠中のコープ共済の保障に関するよくある質問

- コープ共済の入院費は出産で支払われますか?

- コープ共済で妊娠中に切迫早産になったらどうなりますか?

- 妊娠中のコープ共済の保障が不安な場合はマネーキャリアに無料相談

コープ共済の妊娠中プランの口コミ・評判

保障の対象の幅が広くて良かった

妊娠中でも加入することができるし、保障の対象の幅が広くて良かった。保険料がかなり安くて、掛け捨てなので戻し金が発生せず、損することがなかった。<\/p>","user_info":""}

妊娠中に加入できてほっとする

妊娠中でも加入できたのが最大のメリットです。妊娠中だと入れないところもあったので入れてほっとした。保険料が安いのに、保障がしっかりしていたところも良かった。

妊娠中の不安なときこそもう少しサポートが欲しかった

細かなサービスやアフターサポートが不足しているように感じた。また、手続きがシンプルとはいえ、オンラインの手続きを自分でやる必要があるので、妊娠中という特に不安なときにやるのが大変だった。

※調査期間:2024年11月14日~2024年11月26日/調査方法:ランサーズ

コープ共済は妊娠中でも加入できる可能性がありますが、加入手続きが複雑で、アフターサポートが十分でない場合があります。

そのため、いざという時に必要な保障や情報がスムーズに得られず、安心して出産や子育てに臨めないリスクがあります。

コープ共済は妊娠中の何週目でも加入できる

コープ共済の「たすけあいコース」は、妊娠中の何週目でも入ることができ、早期治療が必要になった場合も保障されます。

ただし、加入するには健康状態や妊娠経過に問題がないことが必要で、条件によっては希望するプランに加入できず、必要な保障を受けられないまま出産を迎えてしまう恐れがあります。

例えば、妊娠中から子どもの保障を備えられる「お誕生前コース」を併用する場合は、妊娠22週未満かつ単胎または双胎妊娠の条件を満たす必要があります。

マネーキャリアなら、専門家FPがあなたの健康状態や妊娠経過に合わせて、加入可能な最適プランを無料で提案します。

妊娠中にコープ共済に入る場合の告知事項

コープ共済では、妊婦でない方と同様の告知内容をクリアできれば、基本コースの一つである「たすけあいコース」には問題無く加入できます。

・現在、入院中である 今後1年以内に入院や手術の予定がある

・30歳以上で高血圧や脂肪肝の持病がある

・過去5年以内に高血圧や脂肪肝による入院

・腎臓や心臓の病気に関する診察などがある

・過去5年以内に帝王切開や子宮筋腫、痔があった

ただし、それらの告知は正確に行う必要があり、故意か意図的かに関わらず謝った告知をした場合、「告知義務違反」に該当します。

告知義務違反になると、保険金が支払われない場合や契約破棄になる可能性があります。

コープ共済の妊娠中でも入れるおすすめのプラン「たすけあい大人向け女性コース」

| 助け合い大人向け女性コース | 2,000円コース | 3,000円コース | 4,000円コース |

|---|---|---|---|

| 月保険料 | 2,000円 | 3,000円 | 4,000円 |

| 入院保障日額 | 2,000円 | 8,000円 | 10,000円 |

| 女性限定入院保障日額 | +2,000円 | +2,500円 | +3,000円 |

| 通院(けが)保障日額 | 1,500円 | 1,750円 | 2,000円 |

| 診療報酬点数 | ~28,000点 | 27,999点~14,000点 | 13,999点~7,000点 | 6,999点~ |

|---|---|---|---|---|

| 支払倍率 | 40倍 | 20倍 | 10倍 | 5倍 |

掛け捨てであるため不要になった際には気軽に解約できます。

【妊娠・出産】たすけあい大人向け女性コース(月2000円)の支払い事例

- 入院+帝王切開の手術で112,000円

- 切迫早産で132,000円

- 子宮筋腫で入院・手術で120,000円

- 異常分娩(吸引分娩)で64,000円

妊娠中の方で将来も見据えた保障プラン選びに失敗しない為にも支払い事例を参考にしてみてください。

入院+帝王切開の手術で112,000円

| 請求事例① | 保障基準金額 | 入院日数/支給倍率 | 支給共済金 |

|---|---|---|---|

入院共済金 (入院保障額+女性保障額) | 8,000円/日額 | 9日間 | 72,000円 |

| 手術共済金 (手術共済金基準金額×支給倍率) | 2,000円 | 20倍 | 40,000円 |

| 合計 | ー | ー | 112,000円 |

まずは、オンライン無料相談窓口のマネーキャリアを使い、実績豊富なFPに無料で保障プランの比較や解説をしてもらいましょう!

切迫早産で132,000円

二つ目は14日間の入院+帝王切開で分娩した場合に受け取れる共済金です。

この場合は132,000円を受け取れることになり、詳細は以下のとおりです。

| 請求事例② | 保障基準日額 | 入院日数/支給倍率 | 支給共済金 |

|---|---|---|---|

| 入院共済金 (入院保障額+女性保障額) | 8,000円/日額 | 14日 | 112,000円 |

| 手術共済金 (手術共済金基準金額×支給倍率) | 2,000円 | 10倍 | 20,000円 |

| 合計 | ー | ー | 132,000円 |

子宮筋腫で入院・手術で120,000円

三つ目は10日間の入院+子宮筋腫の手術をした場合に受け取れる共済金です。

この場合は120,000円を受け取れることになり、詳細は以下のとおりです。

| 請求事例③ | 保障基準日額 | 入院日数/支給倍率 | 支給共済金 |

|---|---|---|---|

| 入院共済金 (入院保障額+女性保障額) | 8,000円/日額 | 10日 | 80,000円 |

| 手術共済金 (手術共済金基準金額×支給倍率) | 2,000円 | 20倍 | 40,000円 |

| 合計 | ー | ー | 120,000円 |

異常分娩(吸引分娩)で64,000円

最後に四つ目は切迫早産で8日間の入院をしたあと正常分娩した場合に受け取れる共済金です。

この場合は64,000円を受け取れることになり、詳細は以下のとおりです。

| 請求事例④ | 保障基準日額 | 入院日数/支給倍率 | 支給共済金 |

|---|---|---|---|

| 入院共済金 (入院保障額+女性保障額) | 8,000円/日額 | 8日 | 64,000円 |

| 手術共済金 (手術共済金基準金額×支給倍率) | 2,000円 | ー | ー |

| 合計 | ー | ー | 64,000円 |

上記の三つと今回の給付金は少し異なります。手術共済金が今回はありません。

医療保険では出産の際の自然分娩は手術とは認められません。吸引分娩でも同じです。

したがって、入院8日分の64,000円のみが受け取れる金額になります。

妊娠中にコープ共済に入る場合の注意点

妊娠中でも入れるコープ共済の注意点は以下の通りです。

通常分娩の場合は共済金の対象外になる

コープ共済では、正常に出産できる「通常分娩」の場合は加入中であっても共済金の支払い対象外となります。

ただし、突然帝王切開や異常分娩による入院・手術が必要となった場合は共済金の支払い対象です。

そのため、加入時には通常分娩だった場合は、入院費用などは全額が自己負担になると十分に理解しておく必要があります。

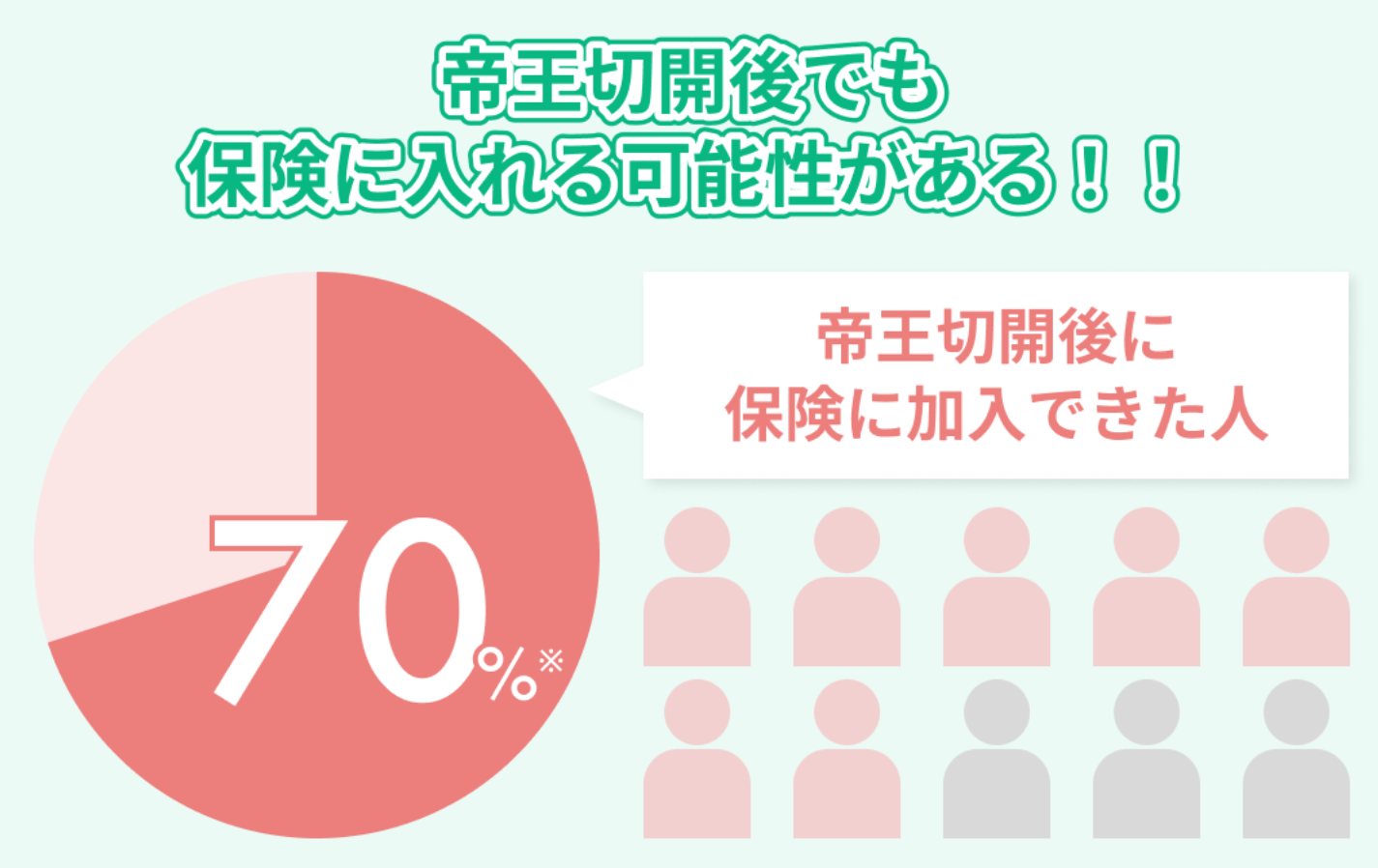

帝王切開などの手術の指示を受けている場合は加入できない

帝王切開などの手術をすることを医師から指示されている場合、原則としてコープ共済には加入できません。

これは、保障プランとは加入後に発生するリスクを補償するものであり、既に確定している医療行為に対しては適用されないためです。

そのため、帝王切開が必要だとわかる前にコープ共済に加入しておくことが大切です。

ただし、過去に帝王切開を経験した方の場合は過去5年間以内なら、条件付加入制度を利用することで加入できる可能性があります。

妊娠や分娩に伴う異常により検査や治療を受けている方は加入できない

妊娠や分娩にともなう異常により、健康保険適用の検査や治療などを受けている方は、コープ共済に加入できません。

妊娠や分娩にともなう異常にあたる状態の一例は以下のとおりです。

- 切迫流産

- 切迫早産

- 逆子

- 子宮頸管無力症

- 妊娠高血圧症候群(妊娠中毒症)

- 妊娠糖尿病

- 貧血やつわりなどによる薬の処方

ただし、健康保険適用の診察や治療などを受けている方でも民間の保険であれば加入できる可能性があります。

いざというときにコープ共済に加入できないという事態にならないよう、事前に加入できる保険を探すことでリスクに備えましょう。

妊娠中のコープ共済の保障に関するよくある質問

ここでは、妊婦に関するよくある質問を解説します。

解説する質問は以下のとおりです。

- コープ共済の入院費は出産で支払われますか?

- コープ共済で妊娠中に切迫早産になったらどうなりますか?

調べないで加入して、必要な保障が不足してたり、無駄な保障にお金を払ってしまうのも嫌で…

コープ共済の入院費は出産で支払われますか?

出産で入院した場合、正常分娩であれば健康保険が適用にならないため共済金は支払われません。

一方で以下のようなケースで健康保険が適用になった場合は共済金の支払い対象です。

- 帝王切開

- 切迫早産

- 切迫流産

- 吸引分娩

- 鉗子分娩

コープ共済で妊娠中に切迫早産になったらどうなりますか?

コープ共済では、妊娠中に切迫早産で入院した場合、共済金の支払い対象に含まれます。

なぜなら、妊娠・分娩で異常があった場合は病気という扱いになるためです。

切迫早産になってしまい健康保険が適用される場合は、その分の手術・入院費に対して共済金が支払われます。

保障プランの中には切迫早産が保障対象外になるものもありますが、コープ共済は切迫早産が支払対象に含まれるので安心です。

妊娠中のコープ共済の保障が不安な場合はマネーキャリアに無料相談

ここまで妊娠中の方でも加入できるコープ共済の告知事項や支払い事例、注意点などについて解説してきました。

記事内容をまとめると以下のとおりです。

- コープ共済の「たすけあいコース」は妊娠中の何週目でも入ることができる

- ただし、「お誕生前コース」を併用する場合は妊娠22週未満、かつ単胎または双胎妊娠の条件がつく

- 妊娠中でも入れるプランはさまざまあり、それぞれ保障内容や共済金額が異なる

- コープ共済の保険料の安さや保障の充実さにメリットを感じている人が多い一方、加入手続きやアフターサポートの不足にデメリットに感じている人がいる

- 「たすけあい大人向け女性コース」は、妊娠・出産にかかわるリスクだけでなく、それ以外の入院やケガでの通院などに対する保障までついた掛け捨ての保障プラン

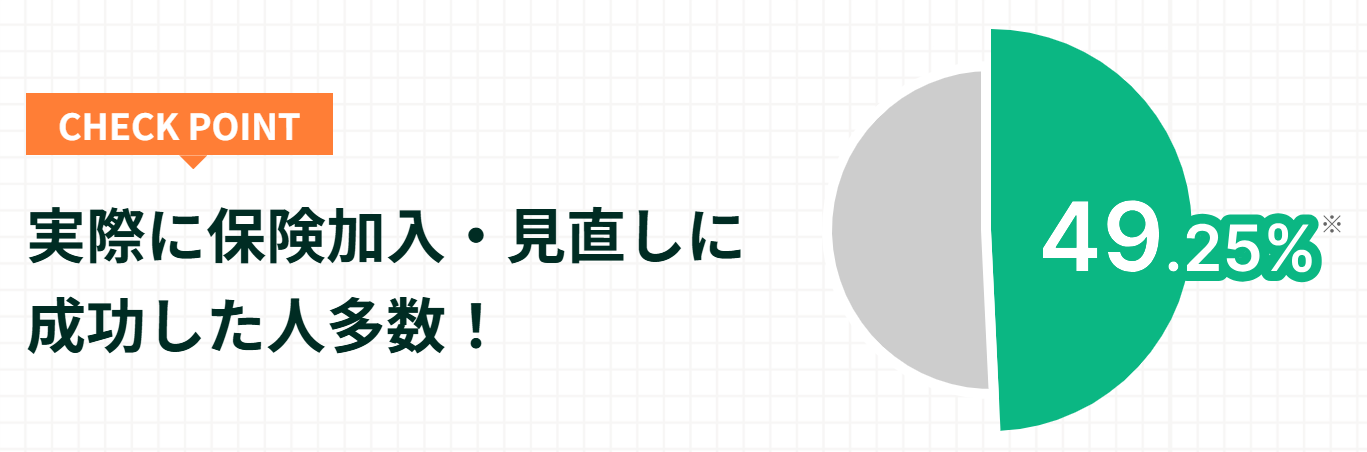

コープ共済の保障内容では少し不安だと感じていたり、告示事項をクリアできていなかったりする場合はマネーキャリアに無料相談してください。

100,000件以上の豊富な相談実績を活かして、妊娠中のあなたに合った保障プラン探しをサポートさせていただきます。

マネーキャリアは、妊娠中でも加入可能な保険や共済を幅広く比較・提案できるオンライン相談サービスです。

保障プランに詳しい専門家(FP)が、あなたの健康状態や妊娠経過・希望する保険料などを踏まえ、最適なプランを無料で探し出します。

- 妊娠中でも安心して相談できる

- 保障の違いや条件をわかりやすく解説

- 加入手続きから契約後のフォローまでオンラインで完結

- 最初から最後まで完全無料

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

子供がいる私にぴったりでした

子供がいる私にぴったりでした。加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

こんな声を聞くと、「私も相談してみようかな」と思えてきますよね。

実際に利用した方の体験談からも、以下のようなマネーキャリアのメリットが伝わってきます。

- 幅広い保障プランを提案できる

- オンラインでどこでも画面で相談ができるため、妊娠中でも安心

- 無理な勧誘がないから相談しやすい

完全無料サービスなので、気になる方はこちらからお問い合わせください。