- バセドウ病について詳しく知りたい人

- バセドウ病などの持病があり保険加入を迷っている人

- 持病があっても入りやすい保険を探している人

- バセドウ病の発症原因や症状・治療について

- 持病があっても入りやすいコープ共済の詳細

- コープ共済以外で持病があっても入りやすい保険

保険についてのお悩みがあるなら、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

経験豊富なFPに相談すれば、ご自身の健康状態や収入、家族構成などを分析し、あなたに最適な保険を見つけてくれます。

でも、FPに相談するにも自分で優秀なFPを探すのは大変ですよね。

そこでおすすめしたいのがマネーキャリアなどの無料FP相談窓口です。

無料FP相談窓口に相談すれば、あなたに合ったFPを無料で紹介してくれ、FP相談も完全無料で受けられます。

今なら、スマホ1台でオンライン相談も可能ですので、興味のある方はぜひ公式サイトをチェックしてみてください。

監修者ファイナンシャルプランナー

保健に加入しづらいバセドウ病や甲状腺機能低下症でもコープ共済なら加入できる?通院していてもOK?

女性がかかりやすい病気の1つに、バセドウ病があります。

バセドウ病は、完治が難しく治療に時間がかかることが特徴です。

治療が長期間になれば医療費が心配になりますよね。

「医療保険で医療費を補いたいけど、保険に加入できるのは健康な人だけ?」と思い、保険の加入を諦めている方が多いのではないでしょうか?

ここでは、バセドウ病や甲状腺機能低下症で通院していても、コープ共済の「たすけあい」なら加入できる可能性があることを解説していきます。

- バセドウ病が保険に加入しづらい理由

- コープ共済の「たすけあい」はバセドウ病でも保険に加入できる可能性がある

そんな不安はマネーキャリアに相談しましょう!

LINEでいつでも予約OK! FPが加入方法からプラン選びまで、スムーズにサポートしてくれますよ。

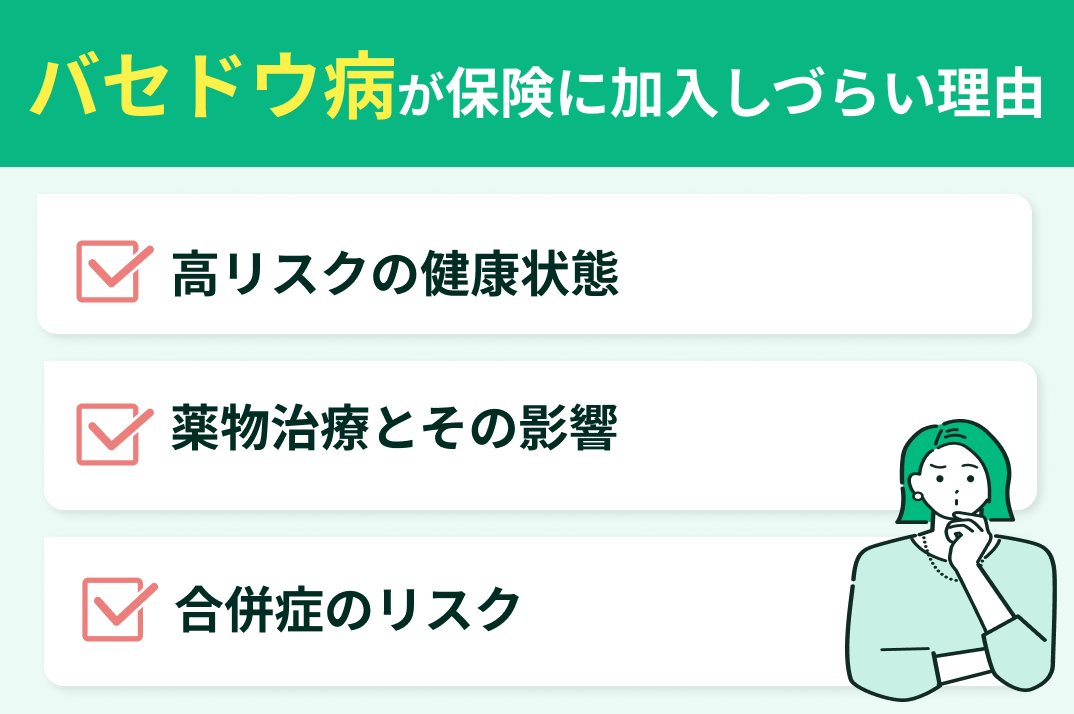

バセドウ病が保険に加入しづらい理由

バセドウ病が保険に加入しづらい理由は、主に以下の3つです。

- 高リスクの健康状態

- 薬物治療とその影響

- 合併症のリスク

バセドウ病や甲状腺機能低下症は甲状腺の過剰な活動を特徴とする自己免疫疾患であり、健康に対する高いリスクを伴います。

つまり、保険会社からリスクが高いと見なされるため、保険に加入しづらくなるのです。

また、バセドウ病の治療には一般的に抗甲状腺薬を使用します。

これらの薬物による副作用を考慮して、薬物治療を受けていると保険契約を結ぶことは難しいと保険会社は判断することが多いです。

さらに、バセドウ病は他の健康問題や合併症を引き起こす可能性があります。

例えば、心血管疾患や骨粗鬆症・眼の合併症など。

合併症も保険リスクを増加させる要因になるため、保険に加入しづらくなります。

そんな不安は、マネーキャリアに相談してみましょう!

厳選された専門FPが、あなたの健康状態に合った保険を徹底的に探してくれるので、安心ですよ。

コープ共済の「たすけあい」はバセドウ病でも保険に加入できる可能性がある

- 現在、入院中ですか?

- 現在、医師から、「今後1年以内の入院または手術」をすすめられている状況ですか?

通院中の方も薬を飲んでいる方も入りやすいコースとなっています。

- コープ共済の月掛金:1,000円

- 加入できる年齢:0歳〜満64歳(発効日時点)

- 性別:女性・男性

- 保障期間:満65歳の満期日まで

ただし、申込日以前に発病していた病気を原因とし申込日から1年以内の共済事由については、共済金は削減して支払われるので注意が必要です。

コープ共済の「たすけあい」告知緩やか1000円コース

| 支払い内容 | 給付金 |

|---|---|

| 病気入院・事故(ケガ)入院 | 日額 2,000円

19歳まで:1日目から360日分 20歳から:1日目から184日分 |

| 事故(ケガ)通院 (事故日から180日以内 1日目から90日分) | 日額 1,000円 |

| 手術 (手術の内容により金額が変わります | 0.5・1・2・4万円 |

| 長期入院 (270日以上連続した入院) | 12万円 |

| 事故後遺障害 (障害の程度に応じて金額が変わります) | 2~50万円 |

| 病気死亡・重度障害 | 10万円 |

| 事故死亡・事故重度障害(事故日から2年以内) | 60万円 |

| 家族死亡・家族重度障害 (同居の親/扶養または同居する子/配偶者) | 1・2・5万円 |

| 住宅災害(火災等・風水害等) | 3・15・30万円 |

※被共済者1名につき、1つのコースを選択。(重複加入はできません)

※コープ共済期間は1年間ですが、各コースの年齢満期日まで自動更新です。

コープ共済には、女性の入院保障を手厚くしたコースもあります。

コープ共済のホームページも合わせてご覧ください。

保障に不安があったら、マネーキャリアに相談しましょう!

FPが50社以上から比較するので、保障の充実した、あなたに合う保険を見つけられますよ。

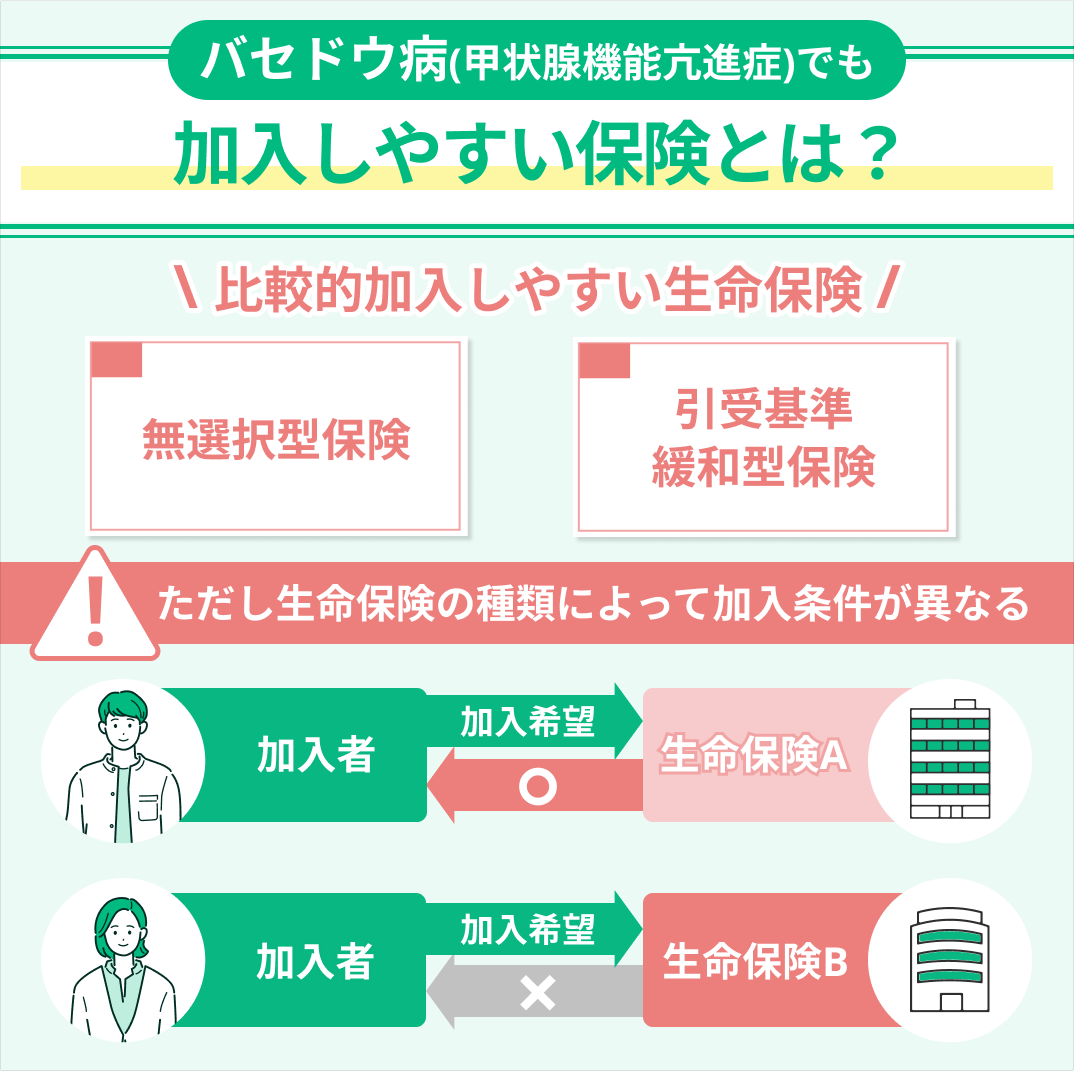

コープ共済以外でもバセドウ病のような持病があっても入りやすい保険は?

「コープ共済以外でも、バセドウ病のような持病があっても入りやすい保険はあるの?」

他にも入りやすい保険があるなら、コープ共済と比較して検討したいですよね。

一般的な保険契約を結ぶことが難しい方向けの保険があります。

- 引受基準緩和型保険

- 無選択型保険

2つの保険について、見ていきましょう。

引受基準緩和型保険

引受基準緩和型保険とは、持病がある方や通院・入院の経験がある方も加入しやすい保険のことです。

引受けの基準を緩めることで、一般的な保険より入りやすくなっています。

引受基準緩和型医療保険には、持病の悪化や既往症の再発による入院や手術などを保障する商品もあります。

しかし一般的な医療保険や生命保険より保険料が割高で、加入してから一定期間は保険金額や給付金額が削減されるケースもあるなど、契約条件が複雑です。

一般の生命保険より不利な条件がついても、加入するメリットがあるかどうかを判断しなければなりません。

引受基準緩和型保険についてまとめた記事も合わせてご覧ください。

割高な保険料が心配ならマネーキャリアに相談しましょう!

FPが多くの保険を徹底比較して、あなたの希望を最優先に考えた保険を提案してくれますよ。

無選択型保険

無選択型保険とは、医師による診査も告知も不要な保険のことです。

一般の生命保険は、加入の際に現在の健康状態や過去の病歴を正しく告知しなければなりません。

商品によっては、医師の診査や健康診断書の提出が必要です。

告知内容によっては、保険に加入できないこともあります。

その点、無選択型保険は無診査・無告知であるため、持病がある方でも保険に加入できます。

しかし保険会社が保険金や給付金を支払う確率が高くなるため、保険料は割高です。

また無選択型保険は持病や既往症は保障の対象外となるうえ、契約の変更が難しい場合もあります。

無選択型保険は、一般の生命保険や引受基準緩和型保険に加入できない場合の最後の選択肢といえるでしょう。

無選択型保険についてまとめた記事も合わせてご覧ください。

最後の選択肢に不満を感じたら、マネーキャリアに相談しましょう!

何度でも無料相談できるので、納得いくまで徹底的に条件に合った保険を探せますよ。

バセドウ病を発症する原因は?

バセドウ病を発症する正確な原因は完全には解明されていませんが、以下の要因が関与していると考えられています。

- 自己免疫疾患

- 遺伝的要因

- 環境要因

- 性差

医療費の不安はマネーキャリアに相談しましょう!

事前にFPの経歴を確認可能◎ 女性FPやバセドウ病に詳しいFPを選んで相談できるから安心ですよ。

バセドウ病の治療には手術が必要になる場合がある

バセドウ病の治療方法は、主に3つです。

- 薬物治療(抗甲状腺薬内服)

- 放射性ヨウ素内用療法(アイソトープ治療)

- 手術

内服をしていてもなかなか安定しない場合には、甲状腺自体をすべて取り除く手術を行います。

手術で甲状腺を全部摘出した場合には再発はしませんが、甲状腺ホルモンを補う甲状腺ホルモン剤を一生涯内服しなければなりません。

- バセドウ病の症状は?

- バセドウ病の治療には時間がかかる

そんなときは、マネーキャリアに相談しましょう!

保険に限らず、生活費の見直しやNISAでの資産形成まで、FPがまとめてサポートしてくれますよ。

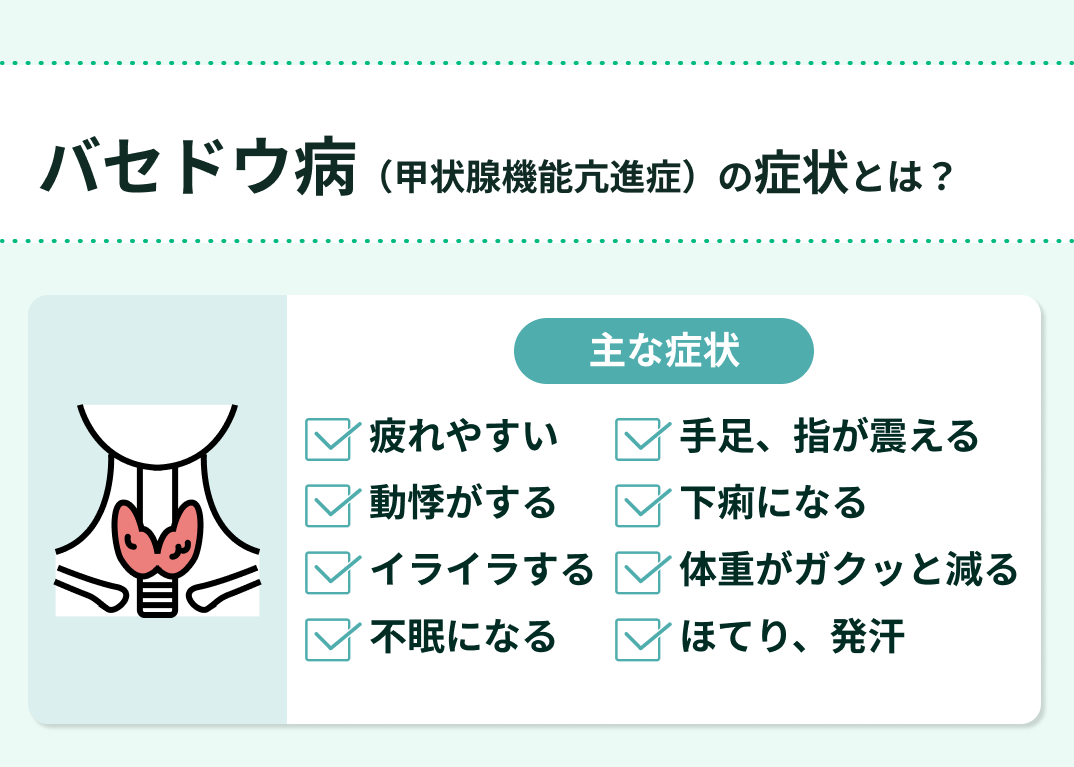

バセドウ病の症状は?

バセドウ病は女性が男性より3~5倍多く、特に20歳代から50歳代に多い病気といえます。

バセドウ病の代表的な症状は、以下の3つです。

- 甲状腺の腫大

- 頻脈

- 眼球突出

- 動悸

- 多汗

- 体重減少

- 疲労感

- 手の震え

- 息切れ

- 不眠

- 不安

早めに備えたいならマネーキャリアに相談しましょう!

仕事で忙しくても、発症後体調が悪くても、家から隙間時間にオンラインで相談できて安心ですよ。

バセドウ病の治療には時間がかかる

バセドウ病の治療には時間がかかります。

治療には、抗甲状腺薬を服用することが一般的です。

これらの薬物は甲状腺ホルモンの過剰な産生を抑制し、症状を改善します。

治療の途中で症状が改善されることがありますが、完全に病状が安定するまでには数ヶ月から1年以上かかることがあります。

治療がうまくいけば約半数の方は2~3年で、発症前と変わらない日常生活を送れるようです。

しかし、バセドウ病は甲状腺が残っている限りは、再発するリスクがあります。

内服治療が終わっても、定期的な通院による経過観察は必要です。

バセドウ病の治療で大切なことは、内服を勝手に中止しないこと。

自己判断で内服をやめてしまうと、生命に危機が及ぶ甲状腺機能亢進状態に陥る可能性が高まります。

バセドウ病は症状がおさまっても医師の判断に従って、治療を続けることが大切です。

まとめ:コープ共済はバセドウ病や甲状腺機能低下症でも加入できる?

この記事では、

- バセドウ病の発症原因や症状・治療期間

- バセドウ病などの持病があっても入りやすいコープ共済「たすけあい」の紹介

- 他に持病があっても入りやすい引受基準緩和型保険のメリットとデメリット

- 無診査・無告知で入れる無選択型保険のメリットとデメリット

主に、コープ共済の「たすけあい」ならバセドウ病や甲状腺機能低下症で通院していても加入しやすいことをお伝えしました。

保険は単に入れるかどうかだけでなく、加入するメリットとデメリットを天秤にかけて、慎重に検討しなければなりません。

マネーキャリアでは、オンラインで保険の無料相談が受けられます。

コープ共済以外の保険についても、なんでも気軽に相談してくださいね。

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。