「子宮筋腫だと保険に入れない?」

「子宮筋腫でも入れる保険を知りたい」

と悩んでいるのではないでしょうか。

結論、子宮筋腫でも保険への加入できる可能はあります。

ただし、治療状況によっては特定の部位を保証しないという条件がつく場合があります。

そのため自分の治療状況や希望する保障内容に合わせて、どの保険を選べるのかを知ることが大切です。

この記事では、子宮筋腫でも保険に加入できる条件について解説します。

子宮筋腫でも入りやすい保険の種類や、保険の選び方なども解説するので、ぜひ参考にしてください。

- 自分の症状でも入れる保険を教えてほしい

- 子宮筋腫でも保険料を抑えて保険に加入したい

内容をまとめると

- 子宮筋腫でも保険に入れる可能性がある

- ただし、医療保険やがん保険など保険の種類によって加入条件が異なる

- 保険選びの際は、以下の3点に注意する必要がある

1.加入しやすい保険で選ばない

2.限定的な保障を検討する

3.保険の専門家(FP)に相談する - 知識のないまま保険を選ぶと余分な保険料を支払って後悔するケースも多い

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- 子宮筋腫でも保険に入れる可能性がある

- 子宮筋腫の保険の審査基準(加入条件)を紹介

- 医療保険

- がん保険・死亡保険

- 子宮筋腫の保険の選び方

- 複数の保険会社を比較する

- 加入できない場合は引受基準緩和型保険を検討する

- 保険の専門家(FP)に相談する

- 子宮筋腫を告知をせずに保険に加入すると保険会社にバレるため注意

- 子宮筋腫とは筋肉組織由来の良性腫瘍で30代女性に多い病気

- 子宮筋腫の保険金(給付金)はいくらおりる?

- 民間の保険に入っていない場合は高額療養費制度を利用する

- 子宮筋腫の方の保険に関するアンケート調査結果

- 子宮筋腫の保険加入に関するよくある質問

- 治療費はどれくらいですか?

- 治療費・手術は保険適用ですか?

- 子宮筋腫の保険への加入でお悩みならマネーキャリアの無料相談がおすすめ!

子宮筋腫でも保険に入れる可能性がある

子宮筋腫でも保険に入れる可能性はあります。

ただし、医療保険やがん保険など保険の種類によって加入条件が異なります。

そのため、まずは自分が入りたい保険の加入条件を知ることが大切です。

子宮筋腫と診断された場合でも、症状が安定していたり治療歴に一定の期間を経過している場合には、生命保険や医療保険に加入できる可能性があります。

保険会社や商品によって基準は異なりますが、適切な条件で申し込みが可能なこともあります。

子宮筋腫の保険の審査基準(加入条件)を紹介

- 医療保険

- がん保険・死亡保険

医療保険

- 手術をしていれば通常の医療保険に入れる可能性が高い

- 治療中か入院期間1ヵ月以上だと部位不担保になる可能性が高い

子宮筋腫があっても、症状が軽度で治療歴に問題がなければ、医療保険に加入できる可能性があります。

ただし、直近で手術や入院歴がある場合は「部位不担保(子宮関連の保障は対象外)」といった条件が付くケースもあります。

がん保険・死亡保険

がん保険・死亡保険は、子宮筋腫と診断されても通常通り加入できる可能性が高いです。

なぜなら、がん保険や死亡保険は子宮筋腫とは直接の関係がないため、基本的には審査に影響することは少ないからです。

ただし、検査中で子宮がんの疑いがある場合や、他の健康リスクがあると判断される場合は、審査が厳しくなることもあるため注意しましょう。

子宮筋腫があっても、がん保険や死亡保険に加入できる可能性があります。

特に、子宮筋腫は良性腫瘍であり「がん」とは区別されるため、がん保険の審査で不利にならないケースも少なくありません。また、症状が落ち着いていれば死亡保険の加入も可能です。

子宮筋腫の保険の選び方

保険は、自分の万が一に備えるための重要なものです。

何も考えずに選んでしまうといざというときに保険金(給付金)がおりない場合もあるので、ぜひ参考にしてください。

保険に関する知識が少なく、保険選びに不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、保険に詳しい専門家(FP)があなたに本当に必要な保障の分析や、保険比較・選び方のサポートを無料で行います。

相談料は無料なので、お気軽にご相談ください!

複数の保険会社を比較する

1つめは複数の保険会社を比較することです。

同じ種類の保険でも加入基準や保険料、保障範囲が異なります。

そのため、複数の保険会社を比較してより自分の希望する条件に合うものを見つけるのがおすすめです。

そのためまずはマネーキャリアのような保険相談窓口を活用し、保険会社によって何が異なるのか知ることが大切です。

子宮筋腫がある場合、保険会社ごとに審査基準や加入条件が異なるため、1社だけで判断してしまうと選択肢を狭めてしまうリスクがあります。

「この保険は無理だったから、全部ダメかも…」と諦めてしまうのはもったいないのです。

複数の保険会社を比較することで、加入できる可能性が広がり、条件や保険料の面でも有利な選択ができるようになります。

加入できない場合は引受基準緩和型保険を検討する

2つめは加入できない場合は引受基準緩和型保険を検討することです。

症状によっては複数の保険会社を比較しても加入できない場合があります。

その場合は、加入条件が通常の保険よりも緩い「引受基準緩和型保険」の検討がおすすめです。

引受基準緩和型保険は以下の項目に該当していなければ入れる可能性が高いです。

- 最近3カ月以内に、医師から入院・手術をすすめられたことがある

- 過去2年以内に、入院・手術をしたことがある

- 過去5年以内に、がん・上皮内がん、肝硬変、統合失調症、認知症、アルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがある

保険の専門家(FP)に相談する

3つめは保険の専門家(FP)に相談することです。

保険は、万が一に備えるための重要なものです。

自己判断で保険料が割高なものや、保障してほしい内容が入っていない保険に入ってしまうと、いざというときに保障を受けられず、結果的に自己負担額が高くなります。

そのため、加入する保険を選ぶ際には専門家に相談することがおすすめです。

子宮筋腫があると、「どの保険に入れるのか」「条件はどうなるのか」と悩む方は少なくありません。

自分で一から調べるのは大変で、誤った判断をしてしまうリスクもあります。

子宮筋腫を告知をせずに保険に加入すると保険会社にバレるため注意

子宮筋腫であることを告知をせずに保険に加入すると保険会社にバレるため注意しましょう。

万が一、うそをついたり、持病を隠したりすると、告知義務違反として保険への加入ができなくなったり契約解除になってしまいます。

このように厳しい罰則があるのは、保険の加入者同士の公平性を保つためです。

保険は、加入者から保険料を集め、万が一の場合に、その中保険料から保険金や給付金を給付するという仕組みで成り立っています。

よって、保険金や給付金が必要になるリスクが高い人が加入すると不公平になるので、保険会社は入念に告知内容に嘘がないか調べるというわけです。

- 正直に告知したら保険に加入できないかも

- 告知で隠したい内容がある

子宮筋腫とは筋肉組織由来の良性腫瘍で30代女性に多い病気

子宮筋腫は比較的若い方から閉経後の女性に発症しやすいとされており、生理痛、不正出血、貧血、下腹部膨満感・圧迫感といった初期症状が典型的です。 30歳以上の女性の20-30%にみられるともされます。

子宮筋腫の保険金(給付金)はいくらおりる?

子宮筋腫の際、保険金(給付金)はいくらおりるのかは、加入する保険によって異なります。

入院給付金の日額の10倍・20倍などと設定されているものや、手術の内容に応じて10万・20万など金額が決まっているものもあります。

そのため、自分が加入している保険の保障内容を再度確認してみてください。

また、今から保険に加入したい方で、なるべく自己負担を減らしたい方はマネーキャリアのような無料FP相談に相談してみてください。

民間の保険に入っていない場合は高額療養費制度を利用する

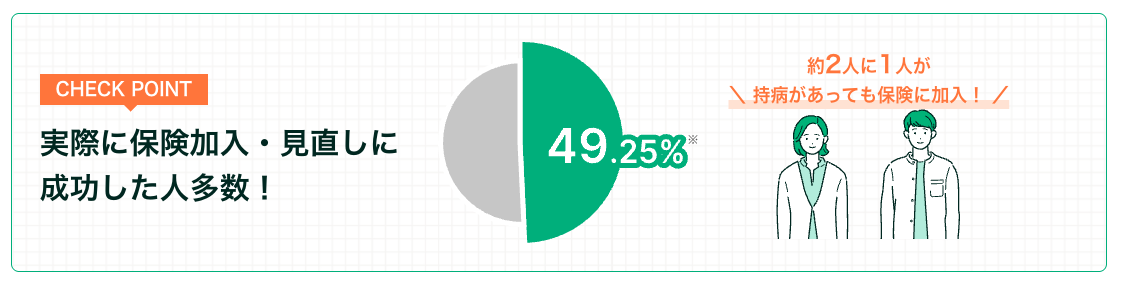

子宮筋腫の方の保険に関するアンケート調査結果

アンケート結果からもわかるとおり、子宮筋腫でも保険に加入できる可能性はあります。

ただ、数多くの保険を1人で比較検討するのは非常に大変です。

「子宮筋腫でも入れる保険をの比較・検討の仕方が分からない」

「入れる保険を自分で探すのは不安」

そんな方はマネーキャリアの持病保険の専門家にご相談ください!

お悩み相談から加入可能な保険探しまで、何度でも無料でオンライン相談できます!

子宮筋腫の保険加入に関するよくある質問

治療費はどれくらいですか?

治療費は、治療法や入院期間によって異なります。

※保険適応(3割負担)の場合にかかる費用について解説

まず最初に、経過観察中では6~12ヵ月ごとに受診が必要なため、半年から1年間で約1500円から2500円程度かかります。

経過観察

| 治療内容 | 費用 |

|---|---|

| 内診 エコー検査 | 1500-2500円程度 ※1回の受診でかかる費用 |

次に、薬物による治療では治療法により費用が異なります。

薬物療法では、偽閉経療法で月に5000円~8000円程度かかることを知っておきましょう。

薬物療法

| 治療方法 | 治療内容 | 費用 |

|---|---|---|

| 偽閉経療法 | 点鼻薬 | 約5000円/月 |

| 注射薬 | 約5500円/月 | |

| 内服薬 | 約8000円/月 | |

| 対症治療 | 低用量エストロゲン・プロゲスチン配合剤 | 1000~2500円程度/月 |

| 子宮内黄体ホルモン放出システム | 9000円/回(挿入時)程度 |

最後に、手術による治療では摘出する箇所により費用が変わります。

また、入院期間により費用が異なると知っておくことが大切です。

手術療法

| 手術方法 | 費用 | 入院期間 |

|---|---|---|

| 腹腔鏡下子宮全摘術 | 約26万円 | 6日程度 |

| 腹腔鏡下子宮筋腫核出術 | 21-28万円程度 | 6-8日 |

| 子宮鏡下子宮筋腫摘出術 | 10-12万円 | 3日程度 |

| 子宮鏡下子宮内膜焼灼術 | 15-16万円 | 3日程度 |

| 子宮動脈塞栓術 | 約14万円 | 4日程度 |

※受診される病院によって金額は異なる場合があります

治療費・手術は保険適用ですか?

治療費は健康保険適用になります。

ただし、手術の場合は健康保険ではなく、民間の保険のみ適用となります。

そのため、民間の保険に加入している場合保険金(給付金)がおります。

民間の保険に加入していない場合は手術の自己負担金額が発生するため注意が必要です。

子宮筋腫の保険への加入でお悩みならマネーキャリアの無料相談がおすすめ!

当記事では子宮筋腫と診断されても保険に加入できるのか不安な方に向けて

- 検討するべき保険の種類

- それぞれの加入基準

子宮筋腫があると、「保険に入れないのでは?」と不安になる方も多いでしょう。

確かに、手術歴や通院歴によっては審査が厳しくなることがあります。

しかし、症状が安定していれば通常の保険に加入できる可能性もあり、さらに引受基準緩和型や無選択型など子宮筋腫でも加入しやすい保険も存在します。

ただ、自分に合った保険を一人で見つけ出すのは難しく、複数社を比較するのは大変です。 そこでおすすめなのが、無料で専門家に相談できるマネーキャリアです。

マネーキャリアの強み

- 子宮筋腫の相談実績が豊富

- 複数社を横断して最適なプランを提案

- 相談は完全無料・何度でも利用可能

- スマホ1つでオンライン相談できて手軽

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。