監修者ファイナンシャルプランナー

この記事の目次

- 老後にもらえる公的年金2種類

- 年金は60歳からもらった方が賢い?現役FPが解説

- 年金を60歳からもらうメリット

- 早くお金が手に入る

- 元気なうちに使える

- 長生きしないリスクに備えられる

- 年金を60歳からもらうデメリット

- 受給額が一生減額される

- 在職老齢年金の影響がある

- 総受給額で損する

- 【賢くもらうために】年金の受給時期で迷った場合はFPの無料相談を活用しよう

- 【実際どうだった?】年金を60歳からもらった方にアンケート

- 60歳からもらって良かったと思う点は?

- 60歳からもらって後悔したことや困ったことは?

- 今振り返って、60歳から年金をもらう選択を他の人に勧めたいと思いますか?

- 60歳から年金をもらうべきか悩んでいる人へアドバイスがあれば教えてください

- 60歳から年金をもらうべき人の特徴とは?

- 早期リタイアや退職で収入がなくなる人

- 健康面に不安がある人

- 貯蓄や資産が少ない人

- 【まとめ】年金は60歳からもらった方が賢い?

老後にもらえる公的年金2種類

老後にもらえる公的年金には、国民年金と厚生年金の2種類があります。

国民年金は、20歳以上60歳未満の全ての人が加入する基礎年金で、満額で年間約78万円(月額約6.5万円)を受給できます。

厚生年金は、会社員や公務員が加入する年金で、現役時代の給与や加入期間に応じて受給額が決まります。

これらの年金は原則として65歳から受給開始となりますが、繰り上げ受給により60歳から受け取ることも可能です。

ただし、繰り上げ受給を選択すると、受給額が一生涯にわたって減額されるため、慎重な判断が必要です。

最適な年金受給タイミングは老後のプランや収入・貯蓄状況によって異なります。

年金の受給の仕方で後悔しないためには、ネットの情報ではなく自分にとって何が適切かを考えることが大切です。

そこでマネーキャリアの無料相談窓口なら、年金の専門家(FP)があなたの状況に合わせた、最適な受給方法をアドバイスします!

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

年金は60歳からもらった方が賢い?現役FPが解説

年金を60歳からもらった方が賢いかどうかは、個人の状況によって大きく異なります。

例えば、持病がある・寿命が短いかもしれない場合は、60歳からもらった方が生きているうちに年金を受け取れる金額が増えます。

一方で、健康に自信がある、長生きしそうな場合は、繰り下げ受給で増額を狙ったほうが後々安心できる場合が多いです。

また、60歳以降も収入がないなら、60歳から早めに受給して生活費を補う必要がありますが、収入があるなら繰り下げ受給で増額を狙ったほうが得になりやすいです。

このほかにも、貯蓄や資産状況、家族構成、税金・社会保険の影響なども絡んでくるため、総合的にみてどちらが得かを判断することが大切です。

「自分の場合はどうすればいいの?」

「結局どっちが得なのかシミュレーションして決めたい」

そんな方は、マネーキャリアの無料FP相談がおすすめです。

マネーキャリアでは以下のような方に向けて、無料で専門家(FP)がアドバイスをしています。

- 繰り上げ受給や繰り下げ受給なども含めて、最適な年金受給時期を知りたい

- 年金や老後資金準備・取り崩し方についてアドバイスが欲しい

- 費用を気にせず無料で相談したい

年金を60歳からもらうメリット

年金は原則65歳から支給されますが、一定条件を満たせば60歳から繰上げて受け取れます。ここでは、早くもらうことで得られるメリットを3つの観点で解説します。

自分にとっての最適な年金の受給時期を知りたい方はマネーキャリアのオンライン無料相談窓口にご相談ください。

専門家(FP)が健康状態や収入状況などあなたの状況を整理し、繰り上げ受給の目的を踏まえた上で、60歳からの受給が最適かアドバイスします!

年金とあなたの状況を踏まえた老後プランの提案も可能なので、安心できる老後生活を送りたい方はぜひご相談ください!

早くお金が手に入る

メリットの一つが、生活費の足しになる現金が早期に得られることです。会社を定年退職したあと、すぐに再就職できるとは限りません。特に60歳以降は、体力や体調に不安を感じる人も多く「もうフルタイムでは働けない」という現実的な壁もあります。収入が大きく減る中で、毎月安定した収入源があるのは非常に心強いものです。

特に、貯金を取り崩すのに不安がある人や、住宅ローンの返済や親の介護などで出費がかさむ人には、60歳からの受給が生活の支えになります。

早く現金が手に入るというのは、貯蓄や資産を守る戦略としても有効です。

たとえば…

- 貯金を取り崩さずに済む

- 退職金や失業給付などが切れたあとも定期的な収入源がある

- 老後の資産寿命(貯金が尽きるまでの年数)を伸ばす効果もある

「早くもらう=生活費の支え」になるだけでなく、将来の備えを温存するという観点でもメリットがあります。受給額は減りますが、減額分以上に助かったという実感を持つ人も多く、特に収入の不安が大きい人にとっては有力な選択肢になります。

元気なうちに使える

「健康なうちに年金を使って、旅行や趣味を楽しみたい」という理由で60歳から受給する人もいます。確かに、60代前半は体力的にもまだ活動的な時期。国内外の旅行に出かけたり、趣味の講座に通ったり、スポーツや地域活動を楽しんだりと、お金を使って人生を充実させられる時期でもあります。

そのため、動けるうちにお金を使うことは、時間の価値を最大化する選択肢とも言えます。老後資金を貯めるだけでなく、使うタイミングを意識することで、後悔のない人生設計が可能です。

<注意ポイント!>

お金の「使いどき」も人生設計には重要なポイント。ただし、元気なうちに使える=繰上げが正解とは限りません。

「働きながらでも収入がある人」や「他に十分な貯蓄がある人」であれば、65歳まで待って満額受給する方がトータルで得になるケースも多いです。使いたい時期と金額のバランスをよく考えて受給しましょう。

長生きしないリスクに備えられる

「自分は長生きしないかもしれない…」「年金を待っている間に亡くなったらもらえないのでは?」という不安から、60歳からの年金受給を選ぶ人も一定数います。実際、公的年金は終身支給ではあるものの、本人が亡くなればそこで受給は終了です。受け取りを遅らせれば遅らせるほど、元を取るには長生きが前提になります。

たとえば、健康面に不安がある方、家系的に長寿ではない方にとっては確実にもらうこと自体が最大のメリットになることもあるのです。

「何歳まで生きるか」は誰にもわかりません。ただし、長生きしないと想定して早くもらった結果、予想以上に長生きして資金が足りなくなるケースは実際に多くあります。

万が一を想定した場合と、人生100年時代を前提とした資金計画をセットで考えておくこと良いでしょう。

「自分の場合、年金をいつ受給すべきか知りたい」

「受給タイミングの判断基準を教えて欲しい」

そんな方はマネーキャリアの無料相談窓口にご相談ください!

専門家(FP)があなたの家族構成や資産状況を踏まえて、受給タイミングが与える影響をシミュレーションし、最適な受給タイミングをアドバイスします!また、年金の受給タイミングを踏まえた老後資金プランの作成も可能です。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

年金を60歳からもらうデメリット

ここからは、デメリットについて、3つの観点からそれぞれわかりやすく解説します。

受給額が一生減額される

60歳から年金を受け取る「繰上げ受給」を選ぶと、年金額は一生涯にわたって減額されます。1ヶ月繰り上げるごとに0.4%の減額となり、60歳から受け取ると最大で24%減(0.4%×60ヶ月)になります。(※1)

たとえば、本来65歳から月額12万円もらえるはずだった場合、60歳から受け取ると月額約9.1万円に減ってしまい、その金額が生涯続きます。早くもらえるから得と思いがちですが、この減額が一生続くという点は想像以上に重い負担になる場合が多いです。

一時的な収入確保としてはメリットですが、75歳以降の生活費や医療・介護費が増える時期には、年金が少ないことで生活が圧迫される可能性もあります。

<ここに注意!>

年金の繰上げ=永久的な減額という点は、見落とされがちな落とし穴です。特に、長生きするほど減額の影響が大きくなるため、元気なうちは繰上げの恩恵を感じても、高齢期に苦しくなるというケースもあります。

最適な受給時期は、健康状態や他の資産状況、家族構成などによって変わります。また、税金や社会保険料の影響も考慮する必要があります。

そのため、あなたの家計状況や収支に基づいたシミュレーションをした上で判断するのがおすすめです。

マネーキャリアの無料相談窓口では、老後資金の専門家(FP)があなたの状況に合わせてシミュレーションをするだけでなく、最適な退職金や貯蓄の取り崩し方をアドバイスします!

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

在職老齢年金の影響がある

60歳以降も働きながら年金を受け取る場合「在職老齢年金制度」によって年金額が減額される可能性があります。

たとえば、60歳〜64歳の場合、賃金(月給+賞与)+年金月額が月51万円を超えると、超えた分に応じて年金から減額される仕組みです。(※2)

この仕組みによって、繰り上げて年金をもらっていても、結局減らされてしまったという状況になりかねません。年金を早くもらった意味がなかった…と後悔しないように、60歳以降の働き方についても考えておきましょう。

<ワンポイント!>

働きながら年金を受け取る場合は、給与額によって年金が減る可能性があることをしっかり把握しておく必要があります。

特に60代前半に安定した収入を得られる予定の方は、年金と給与のバランスを見てから受給開始時期を判断するのがおすすめです。

総受給額で損する

年金を早くもらえば得というイメージを持つ方もいますが、総受給額(生涯でもらえる合計金額)で見ると損になる場合もあります。繰上げ受給をすると、65歳受給より毎月の年金が減るため、どれだけ長生きすれば"元が取れるか"という損益分岐点が存在します。

これは受給金額にもよりますが、80歳あたりがその目安とされており、それ以降長生きすればするほど、繰上げした人の方が損になる可能性が高くなります。

下の表では、80歳のときに受け取る年金額を仮定し、比較しています。

| 開始年齢 | 月額年金 | 年額 | 受給期間 | 総受給額 |

|---|---|---|---|---|

| 60歳 | 約9万円 | 約109万円 | 20年 | 約2,188万円 |

| 65歳 | 12万円 | 144万円 | 15年 | 2,160万円 |

65歳時にもらえる額を12万円とすると、80歳の段階ではまだ繰り上げ受給の方が得になります。

人生100年時代と言われる今、80代〜90代を元気に生きる人も増えています。その中で、総受給額という視点は無視できません。

しかしながら、寿命は誰にもわからないもの。損得だけでなく、自分の健康面や生活状況、家族背景に合った選択が大切です。綿密なシミュレーションを行いながら、必要があれば繰り下げ受給も視野に入れましょう。

マネーキャリアでは年金や老後資金に関する無料相談サービスを行っています。

老後資金の専門家(FP)が、年金の受給タイミングを踏まえた資産計画や、年金だけでない、総合的な老後資金計画を作成・提案します!

また、年金だけでは不安な場合の老後資金の作り方、資産運用方法もアドバイス可能なのでぜひご相談ください!

【賢くもらうために】年金の受給時期で迷った場合はFPの無料相談を活用しよう

年金を60歳からもらった方が賢いかどうかは、個人の状況によって大きく異なります。そのため、年金についてFPに相談するのがおすすめです。

FPに相談することで、あなたの健康状態や資産状況に合わせた最適な受給時期を提案してもらえます。

また、年金以外の老後資金準備についてもアドバイスをもらうことができます。

FPに相談して、年金を最大限に活用した老後資金プランを作成しましょう。

FPに相談するなら、無料で相談できるマネーキャリアがおすすめです。

- 繰り上げ/繰り下げ受給などの選択肢の比較やそれぞれの節税メリット、注意点を解説可能

- 年金や退職金など、最適な資金の取り崩し方をアドバイスできる

- LINEから簡単に予約でき、オンラインで手軽に相談できる利便性がある

【実際どうだった?】年金を60歳からもらった方にアンケート

ここでは、60歳から年金をもらった人を対象に、以下の質問について調査しました。

- 60歳からもらって良かったと思う点は?

- 60歳からもらって後悔したことや困ったことは?

- 今振り返って、60歳から年金をもらう選択を他の人に勧めたいと思いますか?

- 60歳から年金をもらうべきか悩んでいる人へアドバイスがあれば教えてください

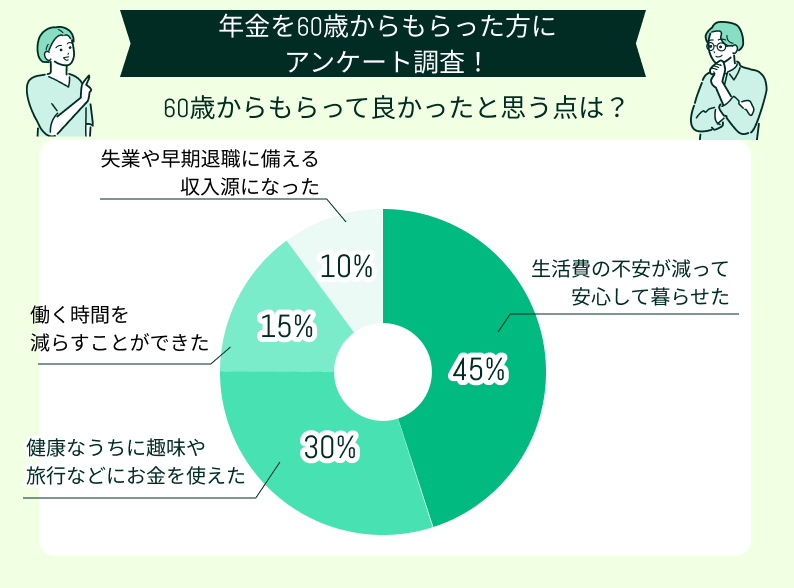

60歳からもらって良かったと思う点は?

最も多かったのは「生活費の不安が減った(45%)」という声でした。多くの人が定年後すぐの生活費をカバーできる安心感を重視して、60歳からの受給を選んだことがうかがえます。

次いで「健康なうちにお金を使えた(30%)」という声からは、元気なうちに人生を楽しむことを重視する傾向も見られます。

この結果からは、早期受給が精神的な安心や今を楽しむニーズに応えていることがわかりました。

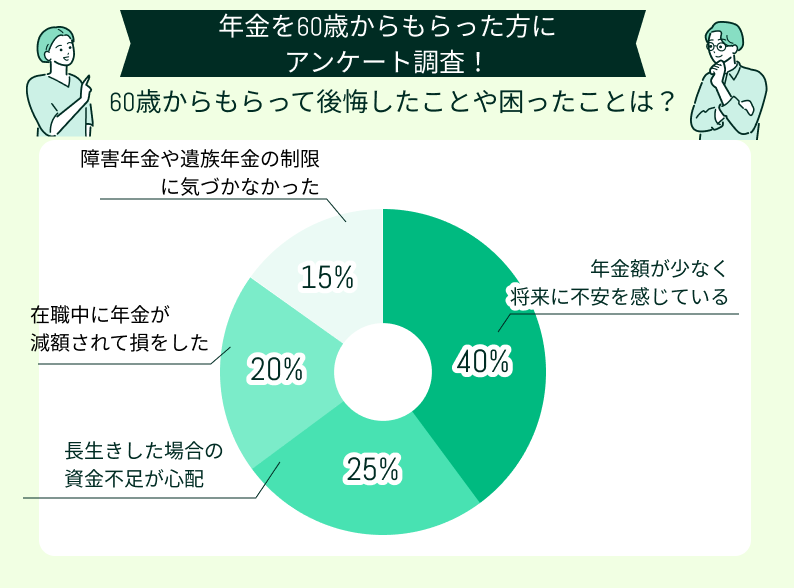

60歳からもらって後悔したことや困ったことは?

「年金額が少なく将来に不安(40%)」「長生きした場合の資金不足(25%)」という回答が上位でした。これは、一度減額された年金が一生戻らないことへの後悔を表しています。

また「働くと年金が減った」など、制度の仕組みへの理解不足による後悔も見られました。この結果から、短期的な安心の代わりに、長期的な生活の不安が増すリスクが顕在化していると思われます。

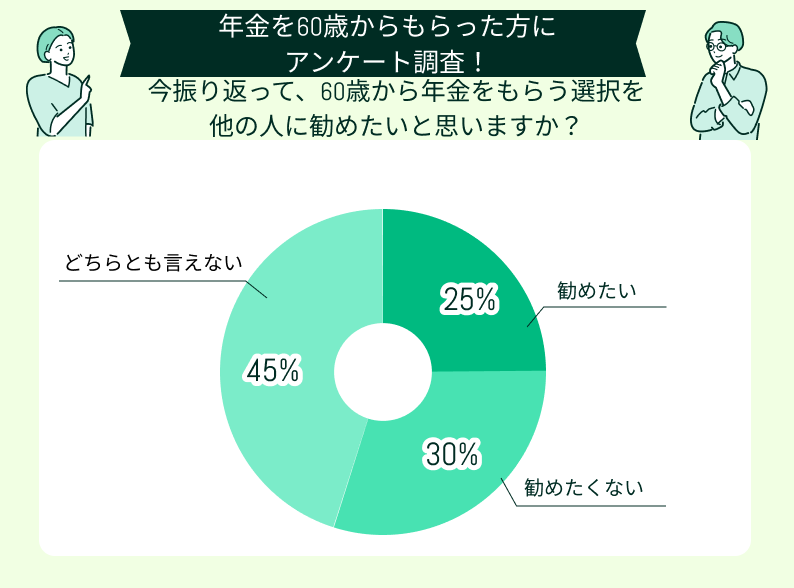

今振り返って、60歳から年金をもらう選択を他の人に勧めたいと思いますか?

『勧めたい』が25%にとどまっていることから、実際に60歳から受け取った人たちでも、自信を持って勧められる人は少数派であることがわかります。一方『どちらとも言えない』が45%と最も多く、これは、良かった面もあるけどデメリットも無視できなかったという実感の表れではないでしょうか。

また『勧めたくない』と答えた人が30%というのも現実的です。このことから「年金の減額が思ったより生活に響いた」「長生きリスクを見落としていた」といった後悔につながっている可能性があると推測できます。

60歳から年金をもらうべきか悩んでいる人へアドバイスがあれば教えてください

ここからは、アンケートの回答の中から、60歳から年金をもらうべきか悩んでいる人へ向けてのアドバイスを5件紹介します。

必要かどうかをよく考えるべきでした

私も60歳で年金をもらい始めて、当時はとても助かりました。働かずに済む安心感もあり、生活もラクになりました。でも、70歳を過ぎた今、もう少し待てばよかったかもと思う場面が増えました。医療費や介護のこと、年金額が少なくて貯金を切り崩す生活。今すぐ必要なのか、他に頼れる収入源はあるかをもっとよく考えるべきでした。

老後のお金=年金だけで考えると判断を誤るかもしれません

私は企業年金と貯金があったので、60歳から受け取っても困りませんでした。でも、同僚で同じように繰上げした人は、年金が思ったより少なくて、後から再就職して大変そうでした。収入がすぐに必要な人は仕方ないかもしれませんが、年金以外の資産や収入がない人ほど、早くもらうことのデメリットは大きいのか?と思いました。

結果的に早くもらってよかった

年金って損得だけでなく、自分の体のことや家族の支えも大きく関わってくるなと。私は早くもらったことで、60代の元気な時期に夫婦で旅行を楽しめました。結果的にその判断は良かったと思っています。今後、持病が悪化して予想外の出費や環境の変化が起こる可能性もあるので、その時の足しになることも考えると早めでよかったなと思います。

試算してもらってよかったです

私も最初は無職で収入がないし、不安だから年金を早くもらおうと思っていました。でも、専門家に相談した際に試算してもらったら、60歳と65歳では生涯で数百万単位の差が出る可能性があると知って、いったん立ち止まりました。最終的には、再就職と退職金を活用して65歳までつなぎました。結果として、年金額が増えて安心感が全然違います。

一人で決めずに家族と将来の話をしてからがいいと思います

私は相談せずに60歳から年金をもらい始めたんですが、後になって子どもに「65歳以降の方がよかったんじゃない?」と言われて、ちょっとモヤモヤが残りました。自分では「今お金が必要」だと思っていても、家族から見た将来の不安やサポートのこともあるんですよね。夫婦だけじゃなく、子どもともっとしっかり話し合ってから決めた方がよかったかなと思います。

これらの回答からは、経験者のリアルな後悔や気づきがにじみ出ており、制度上の正しさよりも「暮らしの現実」を物語っているのが分かります。

経験者の声からも明らかなように、繰上げて良かったかどうかは、もらってから数年後に分かることも多いのです。迷っている方には、老後資金全体の設計図を描いたうえで、繰上げ受給が本当に必要かを見極める視点が求められます。

自分一人で不安な場合は、FPなどの専門家へ相談し、シミュレーションを見ながら受給にベストなタイミングを把握しましょう。

60歳から年金をもらうべき人の特徴とは?

60歳から年金をもらうことが「賢い選択」になるのは、以下のような人です。自分に当てはまるか確認してみましょう。

- 早期リタイアや退職で収入がなくなる人

- 健康面に不安がある人

- 貯蓄や資産が少ない人

早期リタイアや退職で収入がなくなる人

60歳で定年退職した人や、会社の早期退職制度を利用してリタイアした人は、その後の収入が大きく減るか、完全になくなるケースがほとんどです。現役時代の収入が突然途絶えると、家計にとって大きな負担になります。

特に、退職金を一括でもらっても、それを生活費にすぐ充てると数年で底をついてしまう心配も出てきます。こういった状況の中で、60歳からの年金受給は非常に重要な役割を果たします。

たとえば、月に20万円ほどの生活費が必要だとして、再就職やアルバイトなどの予定がない場合、年金を早めに受給することでその不足分を補えます。年金を早期受給することで、退職金や貯蓄をできるだけ長持ちさせる作戦として有効です。

<FPからの補足>

ただし、早期受給を選ぶと、本来65歳から受け取る場合に比べて最大24%ほど減額されます。ですので「再就職できそうか?」「退職金で何年生活できるか?」をよく計算してから決めるのがおすすめです。

もし60歳以降に働く可能性があれば、短時間の仕事でも少し収入を作り、年金受給のタイミングを65歳まで伸ばす方法も考えられます。

健康面に不安がある人

健康面に不安がある方も、年金を早く受け取ることを検討する価値があります。たとえば、長年持病を抱えていて通院が多い人や、家系的に長生きしにくい傾向があると考えられる場合です。

「自分はあまり長生きしないかも」と感じている人は、早めにもらうことで受け取れる年金総額が増える可能性があります。60歳から年金を受け取れば、65歳まで待つより多く年金を受け取れるかもしれません(寿命が短い場合に限り)。

慢性的な病気を持っている方は、医療費の負担が増えることも想定されます。その医療費の足しとして早期に年金を受け取るというのは、非常に合理的な選択です。

<FPからの注意点>

「病気持ちだからすぐ年金!」と決めつけるのではなく、かかりつけ医の意見や家族の健康履歴も参考にして、自分の将来の健康リスクを総合的に考えましょう。

自分が予想した以上に長生きできるケースも多いので、できるだけ柔軟に考えておくと安心です。

貯蓄や資産が少ない人

貯蓄や退職金が十分にない方にとって、年金の早期受給はまさに「命綱」になります。定年退職後、まとまった貯金がないと、生活費や突発的な支出(医療費や家の修繕費など)に備えられず、精神的にも大きな不安を抱えてしまいます。

そんなとき、60歳から年金を受け取ることで、少なくとも基本的な生活費を確保できる安心感が得られます。

例えば、月10万円の年金でも年間120万円が保証されます(※)。生活費の大きな支えになるだけでなく、病気や介護の問題が起こっても、ゼロからすべて貯金でまかなう必要がなくなるのです。こうした安心感は、金額以上の価値があると感じる方も多いはずです。

<FPからの補足説明>

ただし、早期受給による減額が生涯続くので、慎重に検討する必要があります。「もし長生きしたら…」という状況も踏まえて、貯蓄や家計状況をシミュレーションしておくことが大切です。

将来的な収支バランスを考慮して、受給開始時期を見極めましょう。

※受給額は加入期間や納付状況により異なります。

【まとめ】年金は60歳からもらった方が賢い?

ここまで、年金は60歳からもらった方が賢いかどうかについて、繰り上げ受給のメリットとデメリットを比較してきました。

年金を60歳からもらうのが賢いかどうかは、自身の健康状態・家計状況・退職後の収入見通しなどによって変わります。

「退職して収入がない」「持病や家系的に長生きが難しそう」「貯蓄があまりない」など、早めに生活資金が必要な人は、60歳から受給するのが合理的な場合が多いです。

一方で、健康で長生きできそうなら、受給開始を遅らせることで年金額を増やすメリットもあります。どちらを選べば良いか分からない場合はシミュレーションで比較してみましょう。もし自分で決めるのが難しいと感じたら、FPなど専門家の意見を聞いてみてください。

FP相談サービスを提供しているマネーキャリアは、ライフプランニングを専門とするFPが多数所属しています。個々の状況に応じたシミュレーションを基に、適切な年金受給年齢を導きだしてくれるはずです。