年金受給者を扶養に入れられるかどうかは、「年収がいくらか」だけでは判断できません。

所得税と健康保険では扶養の判定基準が異なり、年金の種類や働き方によって結果が分かれます。

とくに「年収155万円」「180万円」といった数字は、一部の条件を切り取った目安にすぎず、制度の前提を誤解したまま判断すると、意図せず扶養から外れるケースも少なくありません。

内容をまとめると

- 年金受給者の扶養判定は、所得税と健康保険で基準が異なります。

- 所得税は合計所得金額58万円以下、健康保険は年間見込み収入180万円未満(60歳以上の場合)が原則です。

- 遺族年金や障害年金は、所得税では非課税ですが、健康保険の判定では収入に含まれます。

- 給与や事業収入がある場合は、収入区分ごとの所得計算と正確な合算が必須です。

- 判断が難しいケースでは、専門家による個別シミュレーションでの確認が有効です。

監修者ファイナンシャルプランナー

この記事の目次

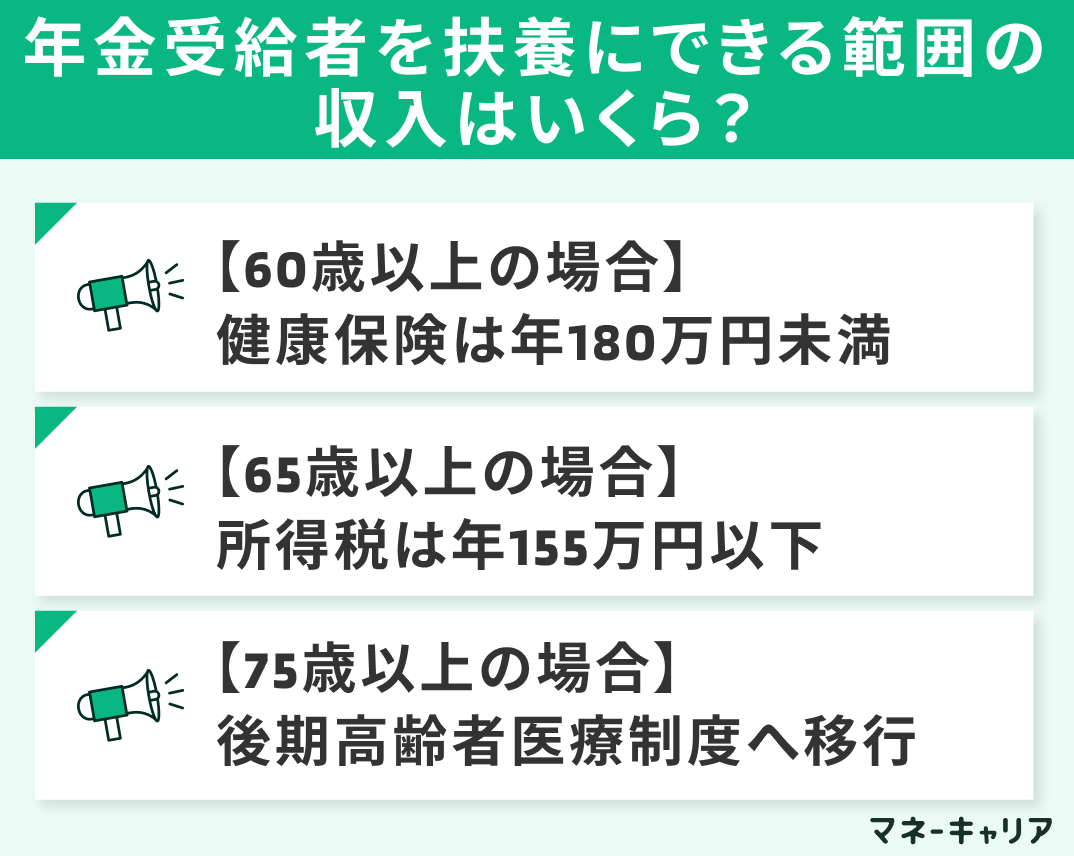

- 年金受給者を扶養にできる範囲の収入はいくら?

- 【60歳以上の場合】健康保険は年180万円未満

- 【65歳以上の場合】所得税は年155万円以下

- 【75歳以上の場合】後期高齢者医療制度へ移行

- 遺族年金・障害年金は社会保険として収入に含まれる?

- 自分はどっち?働き方で変わる年金受給者を扶養にできる範囲の収入

- パート・アルバイトの場合

- 自営業や個人事業主の場合

- 【体験談】年金と給与を合わせても扶養に入れた成功例と失敗例

- 年金120万円とパート96万円で扶養に入れなかったAさん

- 遺族年金70万円で扶養に入れなかったBさん

- 青色申告控除で扶養に入れたCさん

- 年金受給者が扶養に入れるようにするならFP面談で収入を相談しましょう

- まずは今の収入がどれくらいか、これからどれくらい働きたいかを確認します

- ご家族のご希望に合わせて、年金をもらいながら扶養の範囲で働ける方法を提案

- マネーキャリアにご相談に来た方の口コミ

- 年金受給者が収入を得ながら扶養に入るメリット

- 年金受給者が扶養に入らないで働くメリット

- 年金受給者を扶養にできる範囲の収入まとめ

年金受給者を扶養にできる範囲の収入はいくら?

年金受給者を扶養にできる範囲の収入は、所得税では年収155万円(155万円は「公的年金等控除110万円」を前提とした目安であり、年齢・控除・他所得の有無で変動 )以下、健康保険では年収180万円未満です。

これらは「所得税法上の扶養」と「健康保険法上の被扶養者」という異なる基準で運用されています。

税制面では1年間の合計所得金額を、健康保険面では将来に向かっての年間の見込み収入額を判定材料とします。

対象者の年齢や受給する年金の種類で基準が変動するため、各要件を正確に把握する必要があります。

(左右にスクロールできます)

| 年収の境界線(65歳以上) | 根拠となる指標 | |

|---|---|---|

| 所得税(税制上の扶養) | 155万円以下 | 合計所得金額58万円以下 (年収155万円は目安) |

| 健康保険(被扶養者) | 180万円未満 | 年間の見込み収入 |

このように、所得税と健康保険では収入の判定基準が異なるため、両方の条件を個別に確認する必要があります。

【60歳以上の場合】健康保険は年180万円未満

60歳以上の年金受給者を扶養にできる範囲の収入について、家族の健康保険の被扶養者になるには、年間の見込み収入が180万円未満である必要があります。

月額換算では15万円未満が基準です。

また、被保険者の年収の2分の1未満であることも必須要件です。

※ここでの収入とは、過去の確定申告額ではなく、健康保険の認定を受ける時点から将来の1年間に見込まれる、以下の項目をすべて合算した総額を指します。

- 公的年金:老齢・遺族・障害年金のことで、非課税分も含みます。

- 給与収入:パートなどの総報酬を指し、社会保険料などの控除前金額です。

- その他:企業・個人年金、不動産・利子所得も含みます。

これらすべての合計額が、前述した180万円の境界線を超えないことが、健康保険における年金受給者を扶養にできる範囲の収入条件です。

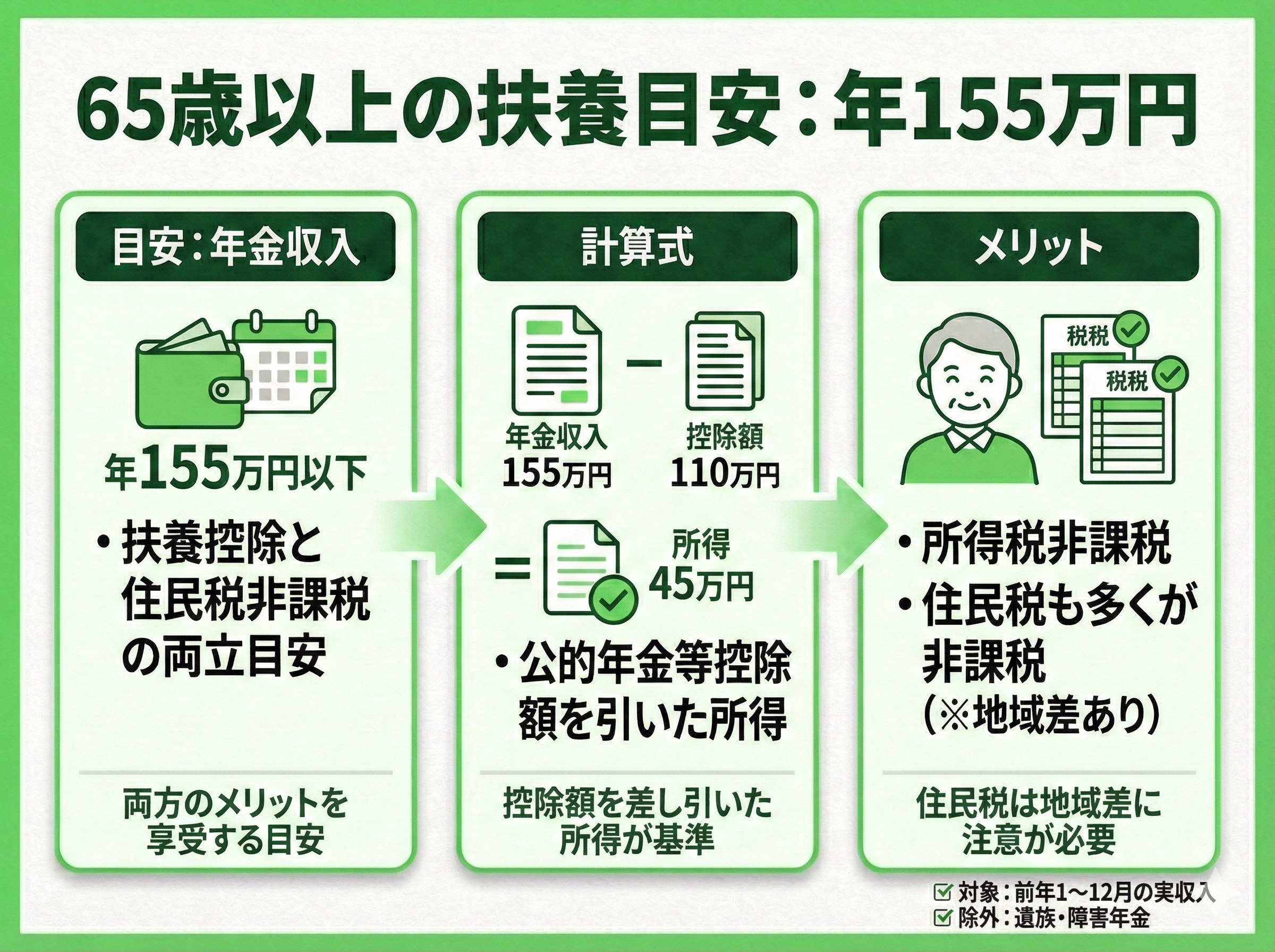

【65歳以上の場合】所得税は年155万円以下

65歳以上の年金受給者を扶養にできる範囲の収入は、所得税の扶養控除と住民税(以下、住民税)の非課税メリットを両立できる「年155万円」が目安となります。

所得税の扶養要件を満たすかどうかは合計所得金額58万円以下が基準なのと、住民税の非課税基準は自治体ごとに異なり、155万円=非課税を常に保証するものではありません。

65歳以上の公的年金等控除額は最低110万円です。

年金収入からこの控除を引いた所得が45万円以下であれば、所得税に加え、多くの自治体で住民税も非課税となります。

所得税・住民税における年金受給者を扶養にできる範囲の収入を判定する際は、健康保険とは異なり、前年1〜12月の実際の収入額で計算します。

さらに、非課税扱いの遺族・障害年金を収入として合算する必要もありません。

ただし、非課税基準は市区町村により異なるため、155万円でも住民税が発生する地域があります。

参考:総務省「個人住民税」

お住まいの地域によって非課税ラインが変動するため、自分の地域はどうなのか自己判断は禁物です。

世帯全体の手取りを最大化したい方は、マネーキャリアでお金のプロであるファイナンシャルプランナー(以下、FP)と一緒にシミュレーションしてみましょう。

【75歳以上の場合】後期高齢者医療制度へ移行

75歳に達すると、健康保険の被扶養者資格は自動的に喪失し「後期高齢者医療制度」へ移行します。

本人は健康保険料を負担して独立した保険証を持つことになるため、年金受給者を扶養にできる範囲の収入を考慮する余地はありません。

一方で、所得税や住民税上の扶養には年齢の上限がないため、収入基準を満たせば扶養控除は受け続けられます。

さらに、扶養親族が70歳以上になると「老人扶養控除」の対象となるので、所得税・住民税で通常の扶養控除(38万円)よりも控除額が大きくなります。

年金受給者を扶養にできる範囲の収入を確認し、75歳以降も漏れなく申告することで、世帯全体の手取りを増やすことにつなげてください。

遺族年金・障害年金は社会保険として収入に含まれる?

前述したとおり、所得税では非課税となる遺族・障害年金も、社会保険(正確には健康保険)の扶養判定では「収入」に合算します。

たとえば、老齢年金120万円と遺族年金70万円を受ける場合、所得税・住民税上の収入は120万円ですが、健康保険では合算した190万円で判定されます。

結果、65歳以上の年金受給者を扶養にできる範囲の収入である180万円を超過し、健康保険上は扶養に入れません。

社会保険は、病気や老後、失業などのリスクに備える公的保障制度の総称です。

主に以下の5つの保険で構成されています。

- 医療保険(健康保険など)

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

遺族・障害年金も健康保険上の収入とみなされる点に注意し、振込通知書等で総額を確認する必要があります。

確認方法が分からない場合は、マネーキャリアのFPに相談するのがおすすめです。

自分はどっち?働き方で変わる年金受給者を扶養にできる範囲の収入

年金受給者を扶養にできる範囲の収入は、前述のとおり、所得税では「合計所得金額58万円以下」であることが条件です。

65歳以上の場合、年金のみであれば年収155万円以下が一つの目安となりますが、給与や事業収入がある場合は、収入の種類ごとに所得を計算し、合算して判定します。

そのため、対象者が「パート・アルバイト」か「自営業」かといった働き方によって、年収から差し引ける控除や経費の考え方が異なります。

パート・アルバイトの場合

年金受給者本人がパート・アルバイトとして働いている場合、所得税の扶養判定は給与収入から給与所得控除を差し引いた「給与所得」を用います。

65歳以上の場合、給与所得控除は最低55万円です。

年金を受給している場合は、年金所得(年金収入-公的年金等控除)と給与所得を合算し、合計所得金額が58万円以下かどうかで扶養に入れるかを判断します。

- 給与収入:103万円 → 給与所得:58万円(113万円-55万円)

- 年金収入:150万円 → 年金所得:40万円(150万円-110万円)

- 合計所得:98万円 → 合計所得金額58万円を超えるため、扶養対象外です。

年金と給与、両方ある方は計算が少し複雑になります。

損をしないためには、「扶養から外れないためには、あといくらまで稼いでいいのか」を、事前にプロと一緒にしっかり計算し、稼いで良い金額を把握しておくことが大切です。

自営業や個人事業主の場合

自営業の場合、売上から経費を引いた後に、さらに最大65万円を引ける「青色申告特別控除」があります。

ここからさらに青色申告特別控除(65万円)を引けば、所得は0円になり、所得税の扶養に入れます。

ただし、健康保険の扶養は青色申告特別控除を引く前の金額で判定されるため、「所得税の扶養には入れたのに、健康保険ではダメだった」とならないよう、注意が必要です。

【体験談】年金と給与を合わせても扶養に入れた成功例と失敗例

年金と給与を合わせた収入がある場合、年金受給者を扶養にできる範囲の収入におさまるかどうかは 「年収の合計」ではなく、所得税と健康保険それぞれの判定基準で分かれます。

実際には、税法上は扶養対象でも健康保険では被扶養者になれない、あるいはその逆となるケースもあるため、結果が分かれる点を把握しておく必要があります。

年金120万円とパート96万円で扶養に入れなかったAさん

Aさんは、所得税・健康保険ともに扶養対象外です。

老齢年金120万円と給与96万円の合計収入は216万円となり、健康保険の年金受給者を扶養にできる範囲の収入(年180万円未満)を超過します。

給与所得は41万円(96万円-55万円)、年金所得は10万円(120万円-110万円)で、合計所得51万円となり、所得税法上の年金受給者を扶養にできる範囲の収入(58万円以下)も満たしません。

遺族年金70万円で扶養に入れなかったBさん

Bさんは、遺族年金が加わったことで健康保険のみ扶養対象外となりました。

遺族年金は所得税では非課税ですが、健康保険では収入に含まれます。

Bさんは老齢年金が120万円でした。

これだけなら健康保険の基準内ですが、遺族年金70万円が加わると収入合計は190万円となり、年金受給者を扶養にできる範囲の収入である年180万円未満を超過します。

一方、税法上の所得は10万円にとどまり、所得税の扶養要件は満たします。

青色申告控除で扶養に入れたCさん

Cさんも、所得税でのみ扶養対象です。

個人事業主であるCさんは、事業売上300万円に対し必要経費177万円で、控除前の事業所得は123万円でした。

所得税では青色申告特別控除(最大65万円)を適用できるため、123万円−65万円で所得は58万円となり、年金受給者を扶養にできる範囲の収入におさまります。

一方、健康保険の被扶養者判定では青色申告特別控除は考慮されないため、扶養対象外となります。

年金受給者が扶養に入れるようにするならFP面談で収入を相談しましょう

年金受給者が扶養内で働くためには、現状の「正確な所得額」の把握が不可欠です。

所得税と健康保険では収入の算入範囲や判定期間が明確に異なり、遺族年金の合算漏れやパート代の計算ミスが意図しない扶養外れの原因となるためです。

専門家であるFPとの面談により、最新の税制に基づいた「年金受給者を扶養にできる範囲の収入」を各世帯の状況に合わせて明確に算出できます。

まずは今の収入がどれくらいか、これからどれくらい働きたいかを確認します

扶養判定の第一歩として、公的年金の受給額面と就労による見込み年収の棚卸しが必要です。

老齢年金だけでなく、所得税では非課税扱いとなる遺族年金や障害年金も、健康保険の「年収180万円基準」には合算されるため、振込通知書等の一次情報を用いて正確な数値を算出しなければなりません。

希望する就労時間から逆算し、基準を超過しない範囲で月額報酬をいくらに設定すべきか、実務的な観点から現状の整理をおこないます。

ご家族のご希望に合わせて、年金をもらいながら扶養の範囲で働ける方法を提案

本人の就労意欲と、世帯全体の手取り最大化を両立する具体的なプランを提案します。

単に収入を抑えるだけでなく、所得税の計算において「合計所得金額58万円以下」を維持しつつ、最大限効率的に稼げる金額を導き出します。

家族全体のキャッシュフローを最適化するために、税負担と社会保険料のバランスを考慮し、複数のシミュレーション結果をもとに最適な働き方を提示します。

年金受給者を扶養にできる範囲の収入は、複数の収入を正確に合算する手間がかかります。

ご自身の状況で「あといくら稼げるか」をプロが客観的に算出することで、扶養を外れるリスクを回避し、効率的な家計運営が可能になります。

マネーキャリアにご相談に来た方の口コミ

老後設計を考えるきっかけになりました

老後資金の具体的な必要額が不明でしたが、現状と今後の見通しから目標金額や準備方法を一緒に考えてもらえました。どうすべきかだけでなく、考え方自体が明確になり、相談して本当に良かったです。

いろんな選択肢があることを知れた!

年金や家計の仕組みを丁寧に教えていただき、老後の不安が和らぎました。自分に合った多様な選択肢を提示してもらえたことで、今後の見通しが立ち、無料で無理な勧誘もなかったので安心して相談できました。

年金受給者が収入を得ながら扶養に入るメリット

具体的なメリットは、所得税・住民税と健康保険料の両面で、世帯全体の負担を軽減できる点です。

税制上、16歳以上70歳未満は一般扶養控除38万円、70歳以上は老人扶養控除の対象となります。

課税所得900万円以下の納税者が同居老親等を扶養した場合、所得税・住民税を併せて約12万円負担軽減される見込みです。

さらに、健康保険の被扶養者となれば保険料の自己負担なく医療給付を受けられ、年間約12万円相当の保険料負担が不要となります。

ただし、75歳以上になると後期高齢者医療制度へ移行し、本人負担が発生します。

そのため、損をしないためには、様々な制度を包括的に理解する必要があります。

年金受給者が扶養に入らないで働くメリット

扶養を外れて一定以上の収入を得るメリットは、世帯収入の絶対額を増やせる点にあります。

ただし、住民税非課税世帯から課税世帯へ移行する場合の負担増を把握しておく必要があります。

たとえば介護保険料は、非課税世帯では基準額の30〜70%に抑制されていますが、課税世帯になると100〜170%へ上昇し、年額で数万円以上の増額となる可能性があります。

また、高額療養費制度における月額上限も、非課税区分から、一般区分へと上昇します。

扶養を外れて収入を増やすことにはメリットがありますが、同時に介護保険料や医療費の自己負担増というデメリットも発生します。

ご家庭によってどちらが有利になるかの境界線は異なるため、専門家による詳細なシミュレーションで家計全体のバランスを確認することが大切です。

年金受給者を扶養にできる範囲の収入まとめ

ここまで、年金受給者が扶養に入るための所得税・健康保険それぞれの収入基準と、働き方による差異について解説しました。

所得税の扶養は「合計所得金額58万円以下」、健康保険の被扶養者は「年間見込み収入180万円未満」が原則です。

遺族・障害年金の扱いなど、制度ごとに収入の定義が異なるため、単純な額面合計ではなく、各制度のルールに則った正確な合算が必要です。

さらに、別居の親や配偶者を扶養に入れる際は、収入基準に加え「仕送り額が相手の収入を上回っていること」などの生計維持関係の証明が必須となります。

これらの条件確認を怠ると、遡及して扶養が取り消されるリスクがあるため、事前の緻密な確認が欠かせません。

マネーキャリアの無料FP相談では、こうした複雑な条件判定から書類準備の注意点まで、専門家が客観的な数値に基づき一貫してサポートいたします。

自力での正確な判定が困難な場合は、個別シミュレーションを通じて「将来の収支が具体的にどう変わるか」を可視化し、納得感のある働き方をプロと一緒に構築しましょう。

専門家と共に現状を整理することで、扶養外れによる追徴リスクを回避し、世帯全体の手取りを最大化することが可能です。

最適な選択を行うためにも、まずは現状の正確な診断から始めることをおすすめします。