内容をまとめると

- 年収が下がると所得税は減るが、住民税への反映は翌年。社会保険料が最も大きく変動するため正確に確認すべき。

- 年収が下がった際には税金以外にも住宅ローン控除の返済や家計の見直しを行うことが重要。

- しかし、見直し等には専門知識が必要であり、お金のプロであるFPへの相談がおすすめ。特に無料で何度でも相談ができるマネーキャリアが多くの方に利用されておりおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

年収が下がったら税金はどうなる?

所得税

所得税とは、個人が得た収入や投資利益から経費を差し引いた所得に課される税金で、国が徴収します。

収入が多いほど税額も増え、年末調整や確定申告で精算されます。給与は、基本的に源泉徴収される場合が多いです。

所得税は累進課税(所得が高いほど税率も高くなる仕組み)です。そのため、年収が下がれば課税所得も低くなり、適用される税率も低くなるため所得税額は小さくなります。

たとえば、課税所得が約500万円の人の税率は20%台ですが、課税所得が約300万円まで下がれば税率は10%程度に下がります。

収入が減れば所得税の負担は軽減され、年末調整や確定申告で還付を受けられる場合もあるのです。

具体的には、給与所得者で年途中に減収や転職があった場合、給与から源泉徴収される所得税額も調整されます。源泉徴収は毎月の給与額に応じて概算の税額を天引きする仕組みですが、年末調整で年間の実際の収入に基づき精算されるのです。

もし年初に想定していたより年収が大幅に下がった場合、源泉徴収で引かれすぎた税金が年末調整で払い戻される(還付される)ことになります。そのため「収入が減ったのに税金だけ高いまま」という心配は基本的にありません。年収ダウンにより所得税は減額され、手取りへの影響を緩和してくれると言えるでしょう。

住民税

加えて、住民税には所得税のような年末調整による即時精算制度がなく、景気変動や個人の収入減少に対する減税措置も原則ありません(※災害時など条例で定められた特例を除く)。

そのため、年収が下がった後も住民税の負担が重くのしかかり、家計を圧迫します。

住民税の納付が難しい場合、放置すると延滞金が発生するため、各自治体の税務担当窓口に相談して納付猶予や分割納付の相談をしてください。

自治体によっては失業など収入激減時に住民税の減免措置や納税猶予を設けている場合があるため、早めに問い合わせてみましょう。

住民税は「前年の所得」に対する請求であることを念頭に置き、収入が下がったら早急に家計を見直して備えることが重要です。

社会保険料

社会保険料とは、公的保険制度を支える費用で、医療や年金、失業保障などにも充てられるのです。

社会保険料(健康保険料・厚生年金保険料など)も収入に連動しますが、その仕組みは税金とは異なります。

会社員の場合、毎月の給与額に応じた標準報酬月額によって保険料が計算されています。

年収が下がり給与が大幅に変動した場合、随時改定といって年1回の定時決定を待たずに標準報酬月額を見直す仕組みです。

固定的賃金の変動で給与が大幅に減少した場合、変動後3ヶ月の平均給与を基に標準報酬月額を再計算し、保険料を引き下げる措置がとられます。

会社を退職して国民健康保険や国民年金に切り替えた場合も注意が必要です。国民健康保険料は前年所得を基に算定されるため、退職後すぐは高い保険料負担が続く恐れがあります。

しかし、倒産・解雇など会社都合の失業者については特例があり、前年の給与所得を30%として保険料を計算する軽減措置です。

特例に該当する場合は離職票等を持って市区町村に申請すると、大幅に保険料負担が減る可能性があります。

また、国民年金保険料についても、収入減少や失業により支払いが困難な場合は免除申請や納付猶予制度が利用できます。

収入が大きく下がったときは、社会保険料に関しても各種軽減制度を積極的に活用し、負担を減らすようにしましょう。

会社員の方が大幅な減給となった場合でも、数ヶ月後には健康保険料・厚生年金保険料の負担も軽減されるでしょう。

ただし、給与の変動幅が社会保険料等級で2等級未満の場合などは随時改定が行われず、次の定時決定(年次の見直し)まで以前の保険料水準が続くケースがあります。

収入減直後の数ヶ月間は社会保険料負担が高止まりする可能性もあります。会社の人事担当者に相談し、必要に応じて標準報酬月額の変更手続きをとってもらいましょう。

転職で年収が下がり、税金や社会保険料がどう変わるのか不安です。

住民税は前年の収入で決まると聞いたので、今年は負担が重くなりそうで心配しています。家計全体の見直しも必要だと思いますし、将来の老後資金への影響も気になっています。

年収減少時の税負担、確かに心配ですね。所得税は当年収入で即座に軽減されますが、住民税は前年所得基準のため一時的に負担が重くなります。

この期間の家計管理と将来への影響を総合的に考える必要があります。

税金の仕組みは複雑で、自分だけでは家計の最適化が難しそうです。

年収減少に合わせた家計管理や将来設計について、これらすべてを総合的に解決できる専門家に相談したいのですが、どこに相談すれば良いでしょうか。

それなら、税金対策から家計管理まで幅広く相談できるマネーキャリアがおすすめです。

年収変動による税負担の調整や家計見直し、老後資金計画まで、FP資格を持つ専門家が中立的な立場で最適な解決策を提案してくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

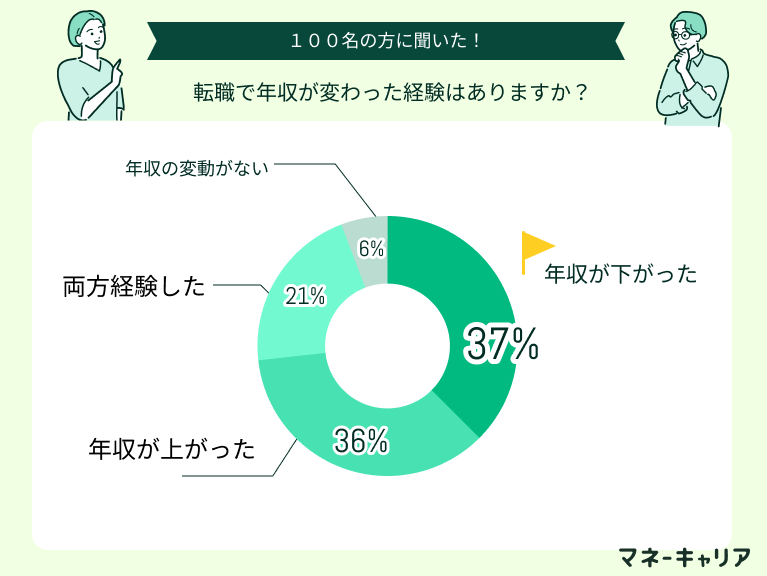

【100人に調査】転職で年収が変わった経験はありますか?

アンケート回答者が実際に、年収が変わって困ったことや不安に感じたことは以下の通りです。

仕事は前職より多少楽になりましたが…

収入が減るので生活面での不安はとても大きかったですが、仕事がハードすぎてろくに休みも無い状態だったからそこを天秤にかけて転職しました。 人間の生活が出来るようになって健康面では良くなりましたが依然として金銭面での不安は解消されていません。

年収は上がったが、税金の負担が増えそうです

転職したことによって少しですが年収は上がりました。その点は良かったのですが、今後は税金の負担が大きくなることが予想できるため、来年以降の手取りはかえって転職前よりも低くなるのではないかと不安に感じています。子供の教育費が賄えるか不安です。

転職で年収が上がった方の多くが、税金の負担増加で悩んでいることが調査で分かりました。また家計管理や将来への資金準備について不安を抱えている方が多いのが現状です。

年収が上がると税金の負担は大きくなるため、iDeCoやふるさと納税などの節税制度を活用することが重要なんです。さらに収入増加については単純に支出を増やすのではなく、老後資金や緊急時の備えも含めて計画的に管理する必要があります。

そこで専門家への相談をすると複雑な税制度が分かりやすくなり最適な資産形成の計画を立てられます。なかでも相談満足度98.6%と高く全員がFP資格を持つ専門家が税務対策から資産運用まで幅広く対応するマネーキャリアがおすすめです。

年収が下がったときに確認すべきこと4つ

年収が下がった時には、税金以外にも見落としがちなポイントがいくつかあります。ここでは、収入が減ったときに確認・対応すべき重要なこと4つを解説します。

どれも家計に直結する事項なので、順番にチェックしていきましょう。

住宅ローン控除・返済への影響を確認する

収入が減って家計が苦しくなると、毎月の住宅ローン返済の維持が難しくなる場合があります。

早めに金融機関に相談し、返済条件の見直し(リスケジュール)を検討しましょう。

金融円滑化法の精神に則り、多くの金融機関は利用者から申し出があれば返済計画の変更相談に応じています。

具体的には、一定期間元本の返済を猶予して利息のみの支払いに切り替えたり、返済期間を延長して月々の返済額を減らしたりといった措置が可能です。

また、繰上げ返済の一時ストップやボーナス返済分の組み替えなど、状況に応じたプラン変更も考えられます。

延滞が発生する前に金融機関へすぐに相談しましょう。返済に行き詰まってからでは選択肢が狭まり、信用情報にも傷が付いてしまいます。

配偶者控除の適用範囲を確認する

配偶者の収入が103万円を超えている場合でも、年収201.6万円までは段階的に控除額が減額されつつ配偶者特別控除が適用されるのです。

たとえば、専業主婦(夫)だった配偶者がパート収入を得るようになり年収130万円になった場合でも、配偶者特別控除として一定額の控除が受けられます。

ただし、控除額は配偶者の所得に応じて逓減し、配偶者年収が約201.6万円を超えると適用されません。

配偶者特別控除についても、納税者本人の年収が1,220万円超だと適用外となります。

以上を踏まえ、年収が下がった際には自分が配偶者控除の適用範囲に入るか、あるいは配偶者特別控除の対象となるかを確認しましょう。

これまでご自身の年収が高くて控除を受けられなかった方も、収入減によって控除対象となれば大きな節税効果が期待できます。

会社員の方は年末調整の際に配偶者控除等申告書へ正しく記入し、漏れなく適用を受けるようにしてください。

自営業などで確定申告をする方も、配偶者控除の適用条件に該当するかをチェックし、該当すれば忘れずに申告で控除を適用しましょう。

家計の見直しをおこなう

収入が減少したとき、支出を見直して家計を最適化することは避けて通れません。無理のない範囲で生活レベルを調整し、限られた収入でやりくりできる支出構造に切り替えましょう。

家計の見直しを効果的に進めるコツは、固定費→使途不明金→変動費の順にチェックすることです。

固定費の見直しは毎月継続的な節約効果が期待できるため、最初に着手して無駄な支出を削減しましょう。

以下に具体的な見直しポイントを挙げます。

- 通信費や光熱費のプラン変更:スマホは大手から格安SIMへの乗り換えや不要なオプション解約、電気・ガスもより安い料金プランへの切替を検討する。月数千円~1万円程度の削減になる

- 保険料の見直し:生命保険や医療保険などについて、過剰な保障内容や重複している契約がないか確認する。必要な保障まで削ってしまうのは避けつつ、特約の整理や他社への乗り換えで保険料を抑えられる可能性がある。保険に詳しくない場合は保険の専門家に相談すると安心

- サブスクや娯楽費の整理:定期購入しているサービス(動画配信、ジム会費、習い事など)が本当に必要か見直す。使っていないサブスクは思い切って解約し、娯楽費も予算上限を決めてメリハリを付けよう

- 住宅関連費の見直し:賃貸の方は更新時に家賃交渉をして、可能であれば家賃の安い物件へ引っ越すことも検討する。持ち家の場合でも、住宅ローン金利の引き下げ交渉や借り換えによって月々の返済負担を軽減できるケースがある

- 食費・日用品費の節約:変動費である食費や日用品費は、まとめ買いや特売の活用、自炊の徹底などで無理なく圧縮する。外食やコンビニ利用の頻度を減らし、安価な食材でバランスの取れた献立を工夫しよう

上記の見直しを行うと、収入減による家計のマイナス影響を最小限に抑えられます。ポイントは「我慢」だけに頼らず支出構造自体をスリム化することです。

スマホ代や保険料の見直しは生活水準を大きく下げずに固定費を減らせますし、食費の節約も知恵を絞れば栄養や満足度を保ったまま支出削減が可能です。

また、家計管理の基本として、収入が減ったときこそ毎月の収支を丁寧に記録しましょう。

家計簿アプリやエクセルを活用して現状を「見える化」し、どの項目に無駄が多いか把握することが第一歩です。

再就職手当を受給済みなら手当がもらえる場合も

会社都合退職や自己都合退職後にハローワークで基本手当(失業給付)を受給し、途中で再就職した場合に支給される再就職手当をご存知でしょうか。

再就職手当を既に受給した方で、新しい職場での給与が以前より低くなってしまった場合、一定の条件を満たせば就業促進定着手当という追加の手当を受け取れる場合があります。

早期に再就職した方の新しい職場への定着と生活支援を目的としたものです。以下に主な支給要件や内容をまとめました。

- 受給条件:再就職手当を受給済みで、再就職先に6ヶ月以上継続雇用され、6ヶ月間の給与の1日あたり金額が前職より低いこと

- 支給額:前職と再就職後の賃金日額の差額×再就職後6ヶ月の賃金支払日数(※基本手当の残日数の40%が上限)

- 申請期限:再就職後6ヶ月経過日の翌日から2ヶ月以内(例:5月1日に就職→11月2日~翌年1月1日が申請期間)

- 申請方法:ハローワークで申請(再就職から約5ヶ月後に案内書類が郵送される)。必要書類を添付し期限内に提出

上記のように、再就職手当を受けてから6ヶ月経過後の給与が前職より低ければ、その差額の一部(最大で失業給付残日数の40%相当)を6ヶ月分受け取れるのが就業促進定着手当です。

たとえば、前職の賃金日額が1万円、新職での6ヶ月間の賃金日額が8,000円だった場合、その差額2,000円に6ヶ月(約180日)をかけた金額が支給対象となります(上限あり)。

注意点として、再就職先で6ヶ月未満で離職した場合や、週20時間未満の短時間雇用の場合は手当の対象外となります。

また、起業して再就職手当を受けた場合もこの定着手当は受給できません。申請期限も「6ヶ月経過後の翌日から2ヶ月以内」と比較的短いため、条件に該当する方は忘れずに期間内にハローワークへ申請しましょう。

一度ハローワークから案内が届きますが、引っ越し等で書類が届かないケースもあるため、自分でもカレンダーに期限を記しておくと安心です。

このように、再就職後に収入が下がってしまった場合でも、公的な支援制度を活用すれば一定の補填を受けられる可能性があります。

該当しそうな方は要件をよく確認し、もらえるお金は確実に受け取って家計の足しにしましょう。

夫の転職で年収が下がり、住宅ローン控除への影響や家計への負担が心配です。

私のパート収入も配偶者控除の範囲で調整していましたが、このままで良いのか分からなくなりました。

家計全体の見直しも必要ですし、将来的な収入回復も含めて計画を立て直したいです。

年収減少は確かに不安ですね。住宅ローン控除は所得制限があり、配偶者控除も世帯収入で判断が変わります。

ただ一時的な対応だけでなく、収入の組み合わせ方や将来の回復に向けた長期的な家計の組み立て直しが重要になってきます。

税制の仕組みや控除の活用方法が複雑で、自分たちだけでは最適な判断ができません。

目先の家計管理から将来の収入回復計画まで、総合的にアドバイスしてもらえる専門家に相談したいのですが、どこに頼めば良いでしょうか。

それなら、住宅ローンから家計管理まで総合的に相談できるマネーキャリアがおすすめです。

税制優遇の活用方法や配偶者の働き方、中長期的な家計戦略まで、FP資格を持つ専門家が一人ひとりの状況に合わせて最適な解決策を提案してくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

年収が下がったときの家計管理についてよくある質問

年収が下がったときの家計管理についてのよくある質問について回答します。

ボーナスが減ると税金に影響はありますか?

ただし、ボーナス減少による税負担減よりも手取り収入の減少額のほうが大きいため、家計全体ではマイナス影響となる点には注意が必要です。

税金面では「ボーナスが減ればその分税金も減るので心配いらない」と前向きに捉えつつ、減ったボーナスでどう支出を調整するかを考えることが大切です。

年収が下がるとふるさと納税の上限額はどうなりますか?

収入減少後は以前の感覚で寄付をし過ぎないよう注意が必要です。

上限額を超えると自己負担が増えてしまうため、現在の収入に見合った寄付額をシミュレーションしてからふるさと納税を行いましょう。

ふるさと納税サイトや自治体のシミュレーターでは、年収や家族構成を入力すると新しい上限額の目安を知ることができます。

年収が下がった際には一度上限額を計算し直し、適切な範囲内で寄付するようにしてください。

年収が下がったら家計の見直しはどこから始めればいいですか?

最後に、食費や光熱費など変動費の節約に取り組みます。変動費は頑張りすぎるとストレスになるので、無理のない範囲で予算を決めて管理しましょう。

「食費は毎月○万円以内」「娯楽費は週末だけ」といったルールを決め、家族と協力して実践します。

このように、固定費→不明金→変動費の順で家計を見直すと、効率よく支出を削減できます。固定費の削減は家計改善の近道ですので、ぜひ取り組んでみてください。

税金の支払いが減っても流石に手取り収入の減少額の方が大きいのは残念です。

家計の見直しでは固定費を先に見直し、その後に変動費を見直すがの良いんですね。

なるほど!確かに投資も必要になってくるんですね。

やってみたい気持ちはあるのですが、固定費や変動費の見直し同様に専門的な知識がよく分からず、自分自身で進めることに不安しかないです。

そうした方には客観的な視点からお金の専門的な知識を持ってアドバイスをくれるFPに相談をしてみるのがおすすめです。

特に無料で何度でも相談ができるマネーキャリアは納得がいくまでFPがご自身の状況に合わせたアドバイスをくれるため、多くの方が家計の安定のために活用しておりおすすめです。

年収が下がったときのお金の悩みを解消する方法とは?

本業での年収が下がった際には家賃や生活費など、これまでの生活水準を維持できるか、また今後に向けた貯金ができるか等、不安が多く出てきます。

その際、税金負担の削減も非常に重要な項目ではありますが、そもそもの生活での節約や投資のような将来に向けた資産形成を検討することが、生活を安定させるために最も重要です。

とはいえ、自分自身で家計を見直したり、投資について考えるのは専門知識が求められ、かつ自分のみの主観的な判断になってしまうため難しいことであるのも事実です。

そこで、そのような方におすすめなのがお金の専門家であるFPへの相談です。客観的視点から難しい節約や投資についてご自身の状況に合わせて一緒に検討してくれます。

特に、FPに無料で何度でも相談ができるマネーキャリアは納得がいくまで何回でも相談できるという点で多くの方が相談先として利用しておりおすすめです。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。