・持病があるとコープ共済には入れないのでは?

・通院中でも加入できる保険を探している

・コープ共済の告知緩やかコースってどんな商品?

このような疑問を持つ方も多いのではないでしょうか。

持病がある場合、保険や共済への加入に不安を感じる方は少なくありません。しかし、コープ共済には健康状態に不安がある方でも加入を検討できる「たすけあい《告知緩やかコース》」があります。

ただし、必ず加入できるわけではなく、現在の通院状況や服薬状況などの告知内容によって判断されます。

加入できなかった場合は、引受基準緩和型保険や無選択型保険なども選択肢の1つです。

この記事では、「コープ共済は持病があっても入れるのか」という疑問解消から、「たすけあい《告知緩やかコース》」の特徴や加入条件、持病別の注意点を解説します。

そのため、持病がある方でも、コープ共済へ加入できる可能性があるのかを確認できます。加入できなかった場合の選択肢を知り、自分に合った保障を選ぶ判断軸を身につけましょう。

この記事の目次

- コープ共済は持病があっても入れる?

- 持病があっても入れる可能性がある

- 加入の可否は告知内容によって決まる

- 持病があっても入れるコープ共済「たすけあい《告知緩やかコース》」とは?

- コープ共済「たすけあい《告知緩やかコース》」の特徴

- 「たすけあい《告知緩やかコース》」の審査基準

- 持病の種類別|コープ共済加入を検討する際のポイント

- 生活習慣病(高血圧・糖尿病・脂質異常症)

- がん治療後の場合

- 精神疾患で通院中の場合

- 持病がある場合に注意したい告知義務違反

- 持病がある人にコープ共済がおすすめなケース

- 保険料を抑えて「もしも」に備えたい

- 持病で他の保険会社に加入できるか不安がある

- コープ共済に入れなかった場合の対処法

- 引受基準緩和型保険を検討する

- 無選択型保険を検討する

- 保険選びで迷ったら専門家に相談する

- 持病がある人は複数の保険商品の比較が大切

- 持病で保険選びに迷ったときのおすすめの相談先

- マネーキャリアの特徴

- マネーキャリアの口コミ・評判

- 持病があっても入れるコープ共済まとめ

コープ共済は持病があっても入れる?

持病があると「共済に加入できないのでは?」と不安に感じる方もいるでしょう。しかし、コープ共済には健康状態に不安がある方でも加入を検討できるコースがあります。

ここでは、持病がある方の加入条件や、加入可否を左右するポイントについて見ていきましょう。

持病があっても入れる可能性がある

持病がある方でも、コープ共済に加入できる可能性があります。

「持病があると共済や保険には入れない」と考える方もいますが、実際には病気の種類や治療状況によって加入可否が判断されます。

そのため、高血圧や糖尿病などで通院中の場合でも、必ずしも加入を断られるわけではありません。

コープ共済では、健康状態に不安がある方に向けたコースも用意されています。

持病があっても保険に入れる可能性があるため、諦める前に加入条件や告知事項を確認することが大切です。まずはご自身の健康状態が対象となるかを把握し、適切なコースを検討しましょう。

加入の可否は告知内容によって決まる

コープ共済への加入可否は、病名だけで決まるわけではありません。

申し込み時には健康状態に関する告知が必要となり、一定期間に次のような内容に該当しないかが問われます。

- 現在の通院状況

- 服薬の有無

- 過去の入院歴や手術歴

たとえば、同じ高血圧でも「症状が安定している方」と「合併症がある方」では、加入可否の判断が異なります。

また、過去にがん治療を受けた経験がある場合でも、治療終了からの経過期間や現在の状態によって結果が変わります。

告知内容に不備があると加入に影響が出るだけでなく、共済金の支払いで将来的に影響する可能性があります。正確な内容を申告し、ご自身に合った保障を選ぶことが重要です。

持病があっても入れるコープ共済「たすけあい《告知緩やかコース》」とは?

コープ共済には、持病や既往歴がある方でも申し込みを検討しやすい「たすけあい《告知緩やかコース》」があります。

ただし、誰でも加入できるわけではなく、所定の告知事項を満たしていなければなりません。ここでは、コースの特徴や加入条件について解説します。

コープ共済「たすけあい《告知緩やかコース》」の特徴

たすけあい《告知緩やかコース》は、持病や既往歴がある方でも加入を検討しやすいよう設計された共済です。

一般的な医療保険や共済への加入が難しい場合でも、所定の条件を満たせば保障を準備できる可能性があります。

また、病気やケガによる入院・手術保障、ケガの通院にも備えられ、日常生活における様々なリスクへ対応できる保障が特徴です。

| 項目 | たすけあい《告知緩やかコース》の特徴 |

| 加入できる年齢 | 0歳~64歳 |

| 保障期間 |

・満65歳まで ※65歳以降の移行時には、移行先のコースの掛金・保障内容が適用されます |

| 保障内容 | ・病気 ・ケガの入院 ・ケガの通院 ・手術 ・事故後遺障害 ・死亡・重度障害 ・住宅災害(火災・風水害など) ※先進医療特約や個人賠償責任保険の追加も可能 |

| 特徴 | ・持病がある方も加入を検討しやすい ・告知項目が限定的、月額1,000円から加入できる |

| 加入条件 | ・告知内容による審査 ・入院中や入院・手術予定がない |

| メリット | ・持病があっても医療費に備えられる可能性がある ・掛金負担を抑えやすい ・保障内容がシンプルでわかりやすい |

| デメリット | ・保障範囲が限定的な傾向にある ・病歴によっては加入できないことがある ・条件付き加入となるケースがある |

たすけあい《告知緩やかコース》は、持病がある方にとって加入しやすい共済ですが、加入時に条件が付く場合があります。その1つが「部位不担保」です。

部位不担保とは、過去の病気や治療歴に関連する特定の部位が、一定期間または契約期間中は保障対象外とする条件です。

たとえば、過去に心臓の病気で治療歴がある場合、心臓に関連する病気やケガが保障対象外となるケースがあります。

そのため、加入できるかどうかだけでなく、どのような条件で契約することになるのかも確認することが大切です。

申し込み前には保障内容や不担保条件を十分に確認し、ご自身に必要な保障が確保できるかを判断しましょう。

判断に困ったときは、無料でFP相談ができるマネーキャリアで、専門家の意見も聞いてみましょう。

「たすけあい《告知緩やかコース》」の審査基準

たすけあい《告知緩やかコース》は、持病や既往歴がある方でも加入しやすいよう設計されていますが、無条件で加入できるわけではありません。

申し込み時には健康状態に関する告知が必要となり、その内容をもとにコープ共済が加入可否を判断します。

実際に確認される主な告知事項は以下の通りです。

|

告知項目 |

主な確認内容 |

|

現在入院中か |

申込日時点で入院している場合は加入不可 |

|

今後1年以内の入院・手術予定 |

医師から入院や手術を勧められている場合は加入不可 |

|

過去1年以内の診察・治療歴 |

病気やケガによる 診察、治療、薬の処方、通院指示の有無 |

|

過去1年以内の健康診断結果 |

要再検査・要精密検査・要治療の指摘の有無 |

|

過去5年以内の特定疾病の治療歴 |

・がん ・脳卒中 ・心筋梗塞 ・肝硬変 ・糖尿病 ・統合失調症 ・アルコール依存症など |

|

15歳以上の女性のみ |

過去5年以内の帝王切開の有無 |

|

15歳以上の女性のみ |

妊娠・分娩異常に伴う治療や通院の有無 |

告知項目を見るとわかるように、高血圧や糖尿病などの生活習慣病であっても、一律で加入できないわけではありません。

一方で、治療状況や病歴によっては加入が難しいケースもあります。そのため、病名だけで自己判断するのではなく、実際の告知事項に照らし合わせて確認することが大切です。

また、加入するために通院歴や服薬歴を隠したり、事実と異なる内容を申告したりすることは避けなければなりません。

告知義務違反が判明した場合は、契約解除や共済金の支払い対象外となる可能性があります。

加入後のトラブルを防ぐためにも、健康状態については正確に申告しましょう。

審査を通過するために内容を隠すのではなく、正確な情報を申告することが重要です。

加入前には最新の告知事項を必ず確認しておきましょう。

持病の種類別|コープ共済加入を検討する際のポイント

持病がある場合でも、病気の種類や治療状況によって加入可否の判断は異なります。

生活習慣病やがん、精神疾患などでコープ共済に加入できるか気になる方は、少数派ではありません。ここでは、持病ごとにコープ共済を検討する際のポイントを解説します。

生活習慣病(高血圧・糖尿病・脂質異常症)

高血圧や糖尿病、脂質異常症などの生活習慣病で治療中の方でも、コープ共済へ加入できる可能性があります。

実際にこれらの病気は患者数が多く、継続的な通院や服薬を行っている方も少なくありません。

ただし、加入可否は病名だけで決まるものではなく、現在の治療状況や合併症の有無なども確認されます。

たとえば、糖尿病による合併症が進行している場合や、心筋梗塞・脳梗塞などの既往歴がある場合は加入可否に影響します。

生活習慣病がある方は、自己判断で申し込みを諦めるのではなく、告知事項を確認したうえで加入を検討することが大切です。

がん治療後の場合

過去にがんと診断された経験がある方でも、コープ共済への加入を検討できる場合があります。がん経験者のなかには「もう保険や共済には入れないのでは…」と不安を感じる方もいることでしょう。

しかし、加入可否はがんの種類や治療内容だけでなく、治療終了からの経過期間や現在の健康状態によっても変わります。そのため、がん経験があるからといって必ず加入できないわけではありません。

一方で、治療中の場合や経過観察の状況によっては、加入が難しいケースがあるのも事実です。

ただし、手術や抗がん剤治療、放射線治療などの経験があるなら、正しい告知が欠かせません。申し込み前には最新の告知事項を確認し、正確な内容を申告したうえで加入審査を受けることが重要です。

精神疾患で通院中の場合

精神疾患の治療期間は長期化する傾向にあり、加入条件が気になる方も多いことでしょう。

うつ病や適応障害、不安障害などの精神疾患で通院中の方は、コープ共済への加入を検討するなら慎重な判断が必要です。

コープ共済の告知では、通院状況や服薬状況、休職歴などが重視されやすい傾向にあります。そのため、症状の程度や治療状況によって加入可否の判断が変わります。

そのため、精神疾患を患っているという事実だけで、加入可否が判断されるわけではありません。

コープ共済への加入を希望する場合、まずは初診日や診療機関など治療歴を事前に正しく把握しておきましょう。通院や投薬情報などを整理したうえで告知事項を確認し、正確に申告することが大切です。

持病がある場合に注意したい告知義務違反

持病がある方がコープ共済へ申し込む際は、告知内容を正確に申告する必要があります。「加入できなくなるかもしれない」と不安になり、通院歴や服薬歴を隠すことは避けなければなりません。

故意に正確な健康状態や治療・通院歴を伏せて告知すると、告知義務違反となります。発覚した場合、契約が解除されたり、共済金が支払われなかったりする可能性があります。

また、告知で記載漏れのミスをしてしまい、本来加入できたはずが加入を断れるケースがあるのも事実です。

加入時だけでなく、将来的な保障にも影響するため、持病を抱えている人ほど告知は重要なポイントだと考えておいてください。

共済金を受け取るためにも、健康状態については正直に申告しましょう。不明な点がある場合は、事前にコープ共済へ確認しておくと安心です。

自己判断で告知を省略したり、「たぶん大丈夫」と申し込んだりするのはおすすめできません。

無料FP相談のマネーキャリアで、健康状態や通院歴を整理し、正確な告知方法を知っておきましょう。

持病がある人にコープ共済がおすすめなケース

コープ共済はすべての人に向いているわけではありません。一方で、持病がある方の中には相性の良いケースもあります。

ここでは、コープ共済がおすすめな方の特徴を紹介します。

保険料を抑えて「もしも」に備えたい

持病がある方のなかには、「医療保障を準備したいものの、毎月の保険料負担は抑えたい」と考える方も多いでしょう。

そのような方には、コープ共済の「たすけあい《告知緩やかコース》」が向いている可能性があります。

持病がある方向けの保険には「引受基準緩和型保険」がありますが、一般的な医療保険より保険料が高くなる傾向があります。

一方、コープ共済は手頃な掛金で加入できるため、家計への負担を抑えながら病気やケガに備えられる点が魅力です。

また、保障内容もシンプルでわかりやすく、初めて保険や共済を検討する方でも比較しやすいのも大きな特徴です。

ただし、保障内容や保障額は、保険商品によって異なります。保険料の安さだけで判断せず、ご自身に必要な保障が確保できるかを確認したうえで選ぶことが大切です。

持病で他の保険会社に加入できるか不安がある

持病がある場合、「生命保険や医療保険には加入できないのではないか」と不安を抱える方は少なくありません。

特に、過去に加入を断られた経験を持つ方や、現在も通院・服薬を続けている方は、保険加入自体を諦めてしまうケースもあります。

そのような方にとって、コープ共済の「たすけあい《告知緩やかコース》」は選択肢の1つです。

一般的な医療保険と比べると告知項目が限定されており、健康状態に不安がある方でも加入を検討しやすい仕組みとなっています。

ただし、持病があれば誰でも加入できるわけではありません。

病気の種類や治療内容、直近の健康状態によっては加入できない場合もあります。また、加入可否は告知内容をもとに判断されるため、通院歴や服薬歴を正確に申告することが大切です。

持病がある方ほど、事前に健康状態を整理し、適切な告知ができるよう準備しておきましょう。

持病がある方は、告知事項が複雑で悩む方も少なくありません。

マネーキャリアでは、保険に詳しいFPへ何度でも無料で相談できます。

また、コープ共済だけでなく引受基準緩和型保険なども比較しながら、ご自身に合った保障選びのサポートも可能です。

コープ共済に入れなかった場合の対処法

告知内容によっては、コープ共済へ加入できないケースもあります。しかし、保障を準備する方法はコープ共済だけではありません。

ここでは、加入できなかった場合に検討したい選択肢を紹介します。

引受基準緩和型保険を検討する

持病があってコープ共済へ加入できなかった場合は、「引受基準緩和型保険」を検討する方法があります。

引受基準緩和型保険は、一般的な生命保険や医療保険よりも告知項目が少なく、健康状態に不安がある方でも加入しやすい保険です。

高血圧や糖尿病などの生活習慣病で治療中の方や、過去に入院・手術歴がある方でも加入できる可能性があります。そのため、持病がある方にとって有力な選択肢の1つといえるでしょう。

ただし、加入しやすい反面、一般的な医療保険より保険料が割高に設定されている傾向があります。

また、加入から一定期間は給付金額が減額されたり、保障内容に制限が設けられたりする商品も少なくありません。

コープ共済への加入を検討する際は、引受基準緩和型保険とも保険料や保障内容を比較してみましょう。そのうえで、ご自身に合った保障内容や保険料のバランスを確認することが大切です。

無選択型保険を検討する

持病があり、コープ共済や引受基準緩和型保険にも加入できなかった場合は、「無選択型保険」を検討する方法もあります。

無選択型保険は健康状態に関する告知が不要で、病歴や通院歴がある方でも加入しやすいのが特徴です。

一方で、加入しやすい分だけ保険料は高額になりやすく、加入後一定期間は給付金額に制限が設けられる商品もあります。また、保障内容そのものが限定的なケースも少なくありません。

保険料負担が大きくなったり、必要な保障を十分に確保できなかったりする可能性が考えられます。

そのため、「加入できるから」という理由だけで無選択型保険を選ぶのは、高いリスクを伴うと言っても過言ではありません。

無選択型保険は、持病がある方にとって最後の選択肢ともいえる保険です。

だからこそ、すぐに加入を決めるのではなく、本当に必要な保障か、家計への負担は無理がないかを慎重に判断することが重要です。

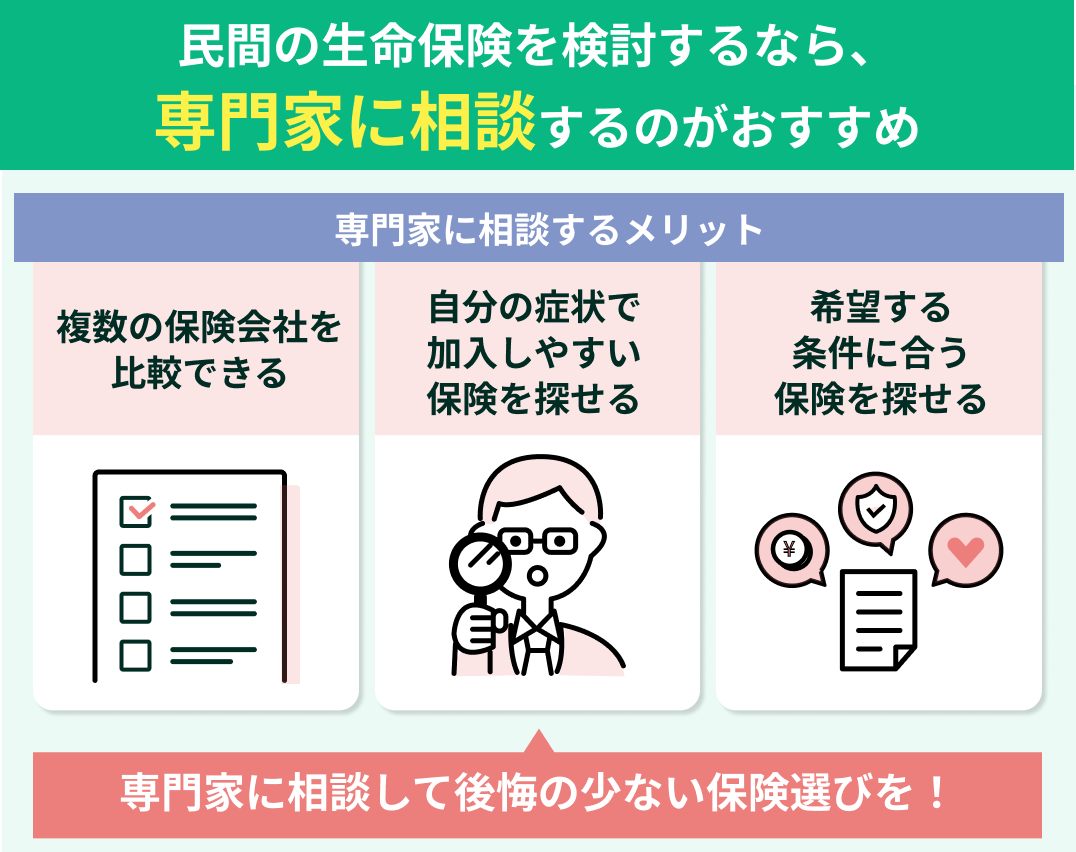

保険選びで迷ったら専門家に相談する

持病がある方の保険選びは、健康な方よりも複雑になりやすい傾向があります。持病があっても入れる保険を探すなら、保険の専門家であるFPへの相談がおすすめです。

同じ病名であっても、治療内容や通院状況によって加入できる保険は異なります。そのため、専門知識がなければ比較や判断が難しいケースも少なくありません。

- コープ共済「たすけあい《告知緩やかコース》」

- 引受基準緩和型保険

- 無選択型保険

上記のような保険種類の不向きは、家計状況や必要な保障内容によっても変わります。自己判断で申し込むと、本来より保険料が高い商品を選んでしまったり、必要な保障が不足したりする可能性があります。

FPへ相談すれば、複数の商品を比較しながら、自分の健康状態や家計に合った保障を検討できます。加入後に「別の保険の方が良かった」と後悔しないためにも、専門家の意見を参考にすると安心です。

持病がある場合は、「加入できる保険を探すこと」に意識が向きがちです。

しかし、本当に大切なのは「加入できる保険の中から、自分に合った保障を選ぶこと」です。

持病がある人は複数の保険商品の比較が大切

持病がある場合、「コープ共済に入れるかどうか」に意識が向きがちですが、保険選びの選択肢はコープ共済だけではありません。

健康状態に不安がある方向けの引受基準緩和型保険や無選択型保険といった保険商品もあります。

ただし、保険会社や保険商品によって加入条件や告知内容は異なります。また、同じ持病で加入できたとしても、保障内容や保険料には大きな差があるのも事実です。

持病がある方ほど選択肢を広く持ち、複数の商品を比較しながら3つの視点で検討しましょう。

- 自分に必要な保障を備えられるか

- 保険加入が家計を圧迫しないか

- 保険料は無理なく払い続けられる

「持病があっても入れる保険かどうか」だけで判断するのではなく、納得できる保険選びが大切です。

持病で保険選びに迷ったときのおすすめの相談先

持病がある方の保険選びは、健康な方よりも判断が難しくなりやすい傾向があります。加入条件や告知事項、保障内容などを1人で比較することに不安を感じる方も多いでしょう。

そのような場合は、保険に詳しい専門家へ相談する方法があります。FP相談サービスを活用すれば、自分の健康状態や希望する保障内容に合わせて商品を比較できます。

自己判断で申し込むと、必要以上に高い保険料を払い続けたり、本来受けられる保障を見落としたりする可能性があります。

マネーキャリアでは、ご自身に合った保険選びの相談が何度でも無料です。

加入後に後悔しないためにも、まずは専門家へ相談してみましょう。

マネーキャリアの特徴

マネーキャリアでは、持病がある方の保険選びについて無料で相談できます。

保険会社によって持病に対する加入条件や審査基準は異なるため、「コープ共済に入れなかったから他も難しい」とは限りません。

現在の病状や通院状況をもとに、加入できる可能性がある保険商品を探してもらえる特徴があります。

また、引受基準緩和型保険や部位不担保の仕組みについてもわかりやすく説明してもらえるため、保障内容を理解したうえで保険を選べます。

告知時の注意点や確認ポイント、公的医療保険や高額療養費制度などの公的制度も踏まえた提案が可能です。

持病があるからこそ、ご自身に合った保障内容と保険料のバランスを考えたい方におすすめの相談サービスです。

マネーキャリアの口コミ・評判

マネーキャリアを利用した方からは、「強引な営業がなかった」「選択肢を教えてもらった」といった口コミが寄せられています。

また、専門家から客観的なアドバイスを受けられる点を評価する声も見られました。

保険の選び方について相談しました。初回を受けての印象は、押し付けがなく、まずは相談者の意向や知りたい内容を尊重していただけて安心したという点です。

ネットで気軽に申し込めるようになった分、誤った理解や選択のリスクが高いと感じていたので、色々疑問点について解決していただき感謝しています。

今回の相談では、私の気持ちに寄り添いながら話を聞いていただき、とても安心できました。

知らなかった選択肢も丁寧に教えていただき、不安が軽くなりました。これからも自分のペースで見直していきたいと思えた、良い時間でした。

無料相談予約は30秒で完了します。共済や民間保険の保障選びで悩んだら、マネーキャリアを活用して専門家の意見を聞いてみましょう。

持病があっても入れるコープ共済まとめ

コープ共済には、持病がある方でも加入を検討できる「たすけあい《告知緩やかコース》」があります。

ただし、通院状況や服薬状況、過去の入院歴や手術歴など、告知内容をもとに判断されます。そのため、申し込み時は正確な情報を申告することが重要です。

コープ共済に加入できなかった場合、引受基準緩和型保険や無選択型保険なども選択肢として挙げられます。

持病がある方ほど複数の商品を比較し、ご自身に合った保障を選ぶことが大切です。

保険選びに迷った場合は、マネーキャリアの無料FP相談を利用し、納得できる保障を見つけましょう。

持病があるからといって、コープ共済だけが選択肢ではありません。

「自分の場合は加入できる?」

「もっと条件の良い保険はある?」

このように迷ったときは、一人で判断せず専門家へ相談するのがおすすめです。